Чейз, Ричард, Б., Эквилайн, Николас, Дж., Якобе, Роберт, Ф. Производственный и операционный менеджмент

Подождите немного. Документ загружается.

901

минутах, указанное на рисунке. Потребности в сырье на разных этапах процесса показаны в

долларах на единицу материала (в каждом виде продукции используется один и тот же материал).

Рынок способен потребить всю выпущенную продукцию.

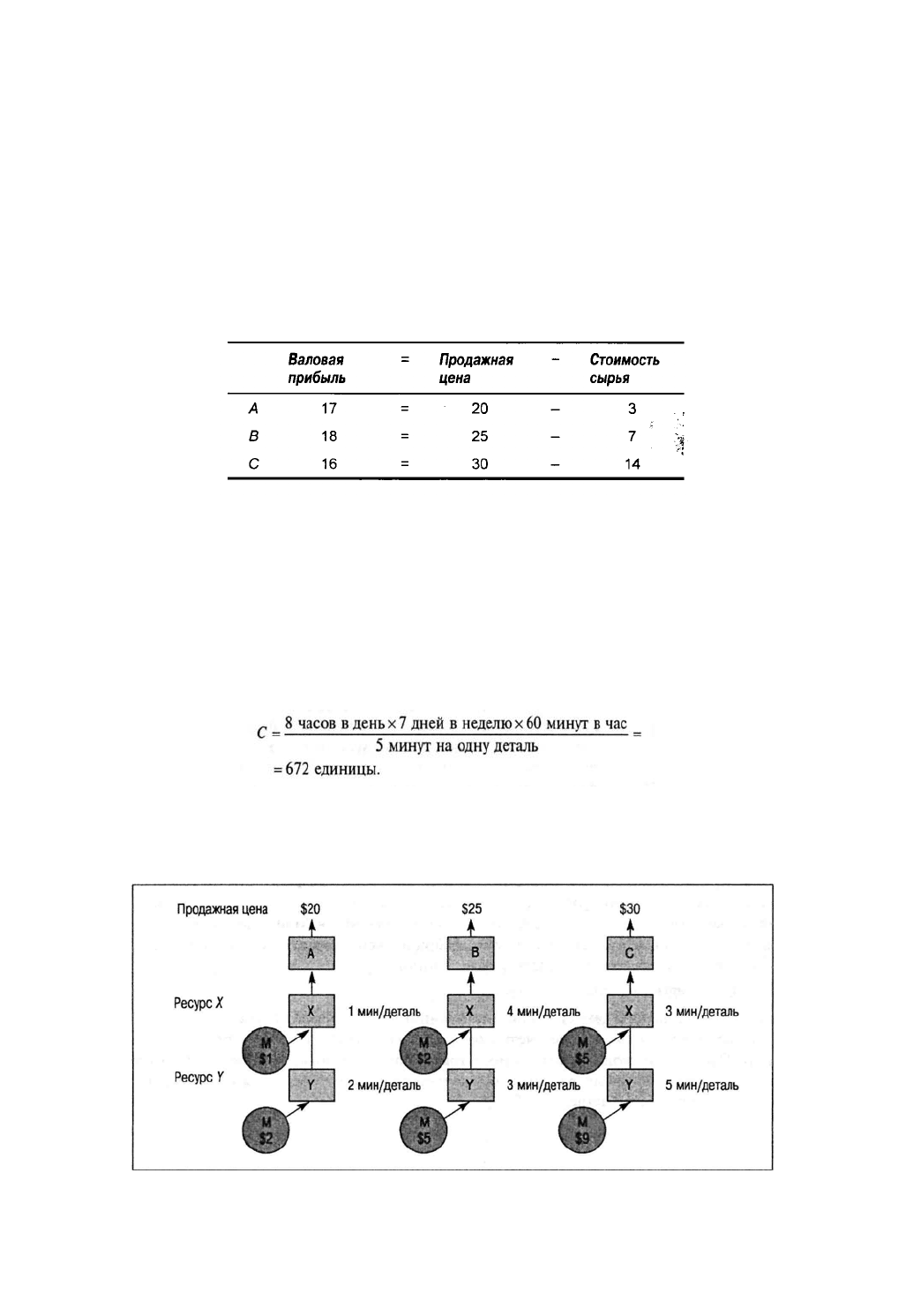

a) Какое из этих изделий вы стали бы выпускать, чтобы обеспечить максимальную валовую

прибыль на единицу продукции?

b) При условии, что работа торгового персонала оплачивается на основе комиссионных от

объема продаж, определите, какое из этих изделий (или какие) они станут продавать с большим

усердием и какой объем они смогут продать.

c) Какое (или какие) из этих изделий вы стали бы производить для максимизации валовой

прибыли в неделю?

d) На основе ответа на вопрос с) определите, какова будет валовая прибыль в неделю.

Решение

а) Максимизация валовой прибыли на единицу продукции

Следует выпускать продукцию В.

b) Максимизация комиссионного вознаграждения. Торговый персонал будет продавать

продукцию, имеющую наибольшую стоимость, т. е. С (если только им не известны какие-либо

ограничения рынка или производственной мощности предприятия). Поскольку в условиях задачи

сказано, что рынок примет всю произведенную продукцию, то предприятие будет работать 7 дней

в неделю по 8 часов в день. При выпуске продукции С ограничением является Y. Количество

продукции С, которое мы сможем выпустить в недельный период, составляет:

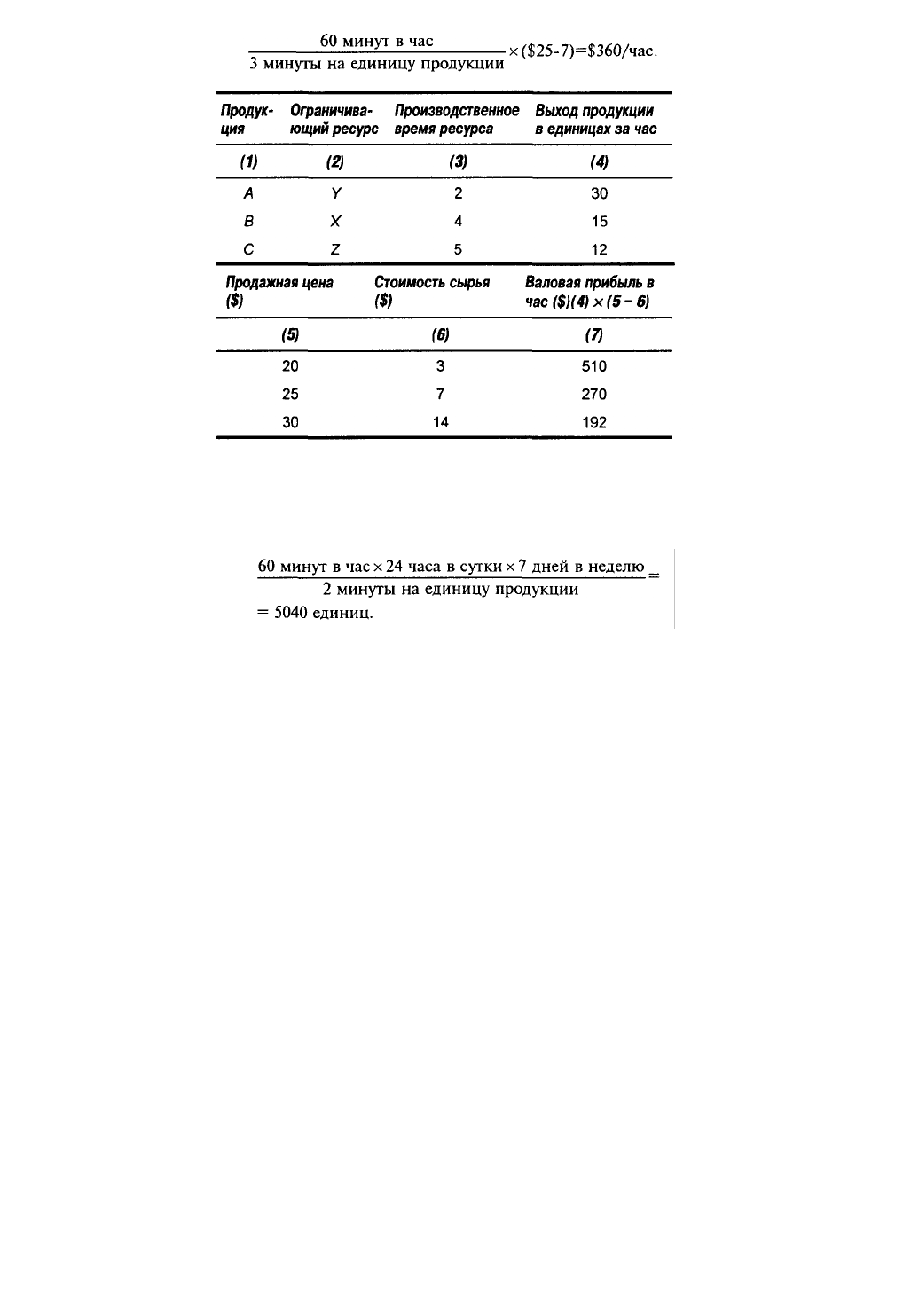

с) Для максимизации прибыли нам необходимо сравнить прибыль, получаемую за один

рабочий час от выпуска каждого вида продукции.

Если бы "узким местом" был бы один и тот же ресурс для всех трех видов продукции, нашу

задачу на этом этапе можно считать решенной. Ответ был бы таков: предприятию следует

выпускать как можно больше продукции А. Однако для продукции В ограничением является

ресурс X, следовательно, лучше выпускать комбинацию изделий А и В. Чтобы проверить,

насколько оптимальна такая комбинация, вычислим стоимость каждого часа работы ресурса Y в

902

процессе выпуска продукции В.

Поскольку этот показатель меньше 510 долларов в час, затрачиваемых на выпуск продукции

А, следует выпускать только это изделие. В неделю предприятие способно произвести следующее

количество единиц продукции А:

d) Валовая прибыль в неделю составляет 5040 х $17 = $85 680.

Заметьте, что при решении с использованием показателя прибыли в час получаем такой же

ответ: $510x24x7 = $85 680.

Вопросы для контроля и обсуждения

1. Назовите общие и операционные критерии эффективности и дайте им краткое

определение. В чем состоит их отличие от традиционных критериев бухгалтерского учета?

2. Каковы характеристики обработочной и передаточной партий? На основе чего

определяются их размеры?

3. Сравните системы JIT, MRP и синхронное производство. Опишите различия в их

основных характеристиках: где их нужно или можно применять, размеры запасов сырья и

продукции в процессе обработки, время производства и продолжительность цикла, методы

управления.

4. Сравните типы предприятий по классификации VAT: в каких отраслях наиболее

эффективно применяется каждый тип, каковы их основные характеристики (например, тип

производственного потока и используемого оборудования), типичные проблемы, наиболее

вероятные причины этих проблем и самые верные способы их решения.

5. Сравните степень важности и необходимости управления качеством при использовании

систем JIT, MRP и при синхронном производстве.

6. Объясните суть понятий обратного и прямого планирования.

7. Приведите определение и объясните причину или причины смещения "узкого места"

(недостаточного ресурса).

8. Объясните, при каких условиях избыточный ресурс может стать "узким местом".

9. Каковы функции товарно-материальных запасов при календарном планировании с

903

использованием систем MRP, JIIT и при синхронном производстве?

10. Дайте определение обработочной и передаточной партий. Объясните их значение при

использовании систем MRP и JIT в условиях среды с недостаточными ресурсами и ресурсами

ограниченной мощности.

11. Объясните основные принципы календарного производственного планирования с

использованием концепций MRP, JIT и синхронного производства.

12. Объясните суть концепции "барабан—амортизатор-веревка".

13. Как трактуются ограничения ресурса в условиях применения MRP и синхронного

производства с точки зрения планирования процесса производства?

14. Каковы основные претензии производственников к традиционным процедурам

бухгалтерского учета, применяемым в большинстве фирм? Объясните, каким образом такие

процедуры могут привести к неправильному решению на уровне всей компании.

15. Большинство производственных фирм стремятся сбалансировать мощности в

производственном потоке, но некоторые считают такую стратегию нецелесообразной. Объясните,

почему сбалансированность мощностей не приводит к ощутимым результатам.

16. Объясните, почему обработочные и передаточные партии в большинстве случаев не

бывают и не должны быть одного размера.

Задачи

1. На приведенном ниже рисунке отображены четыре базовые конфигурации. Предположим,

что в ситуациях I, II и III рынок испытывает потребность в продукции, которая должна быть

выпущена ресурсами X и Y. Что касается ситуации IV, оба эти ресурса снабжают отдельные, но

взаимозависимые рынки, т. е. общий объем продукции, выпускаемой ресурсами X и Y, должен

быть одинаков.

В соответствии с разработанными планами продукция должна выпускаться со следующими

временными затратами: 40 минут в ресурсе X и 30 минут в ресурсе Y. Предположим, что в системе

только по одному ресурсу каждого типа и что потребность рынка в выпускаемой продукции

составляет 1400 единиц в месяц. Каким образом вы спланировали бы работу ресурсов X и Y? Что

произошло бы в противном случае в каждой ситуации?

2. На рисунке ниже показана последовательность технологического процесса для трех видов

продукции: А, В и С. В системе два "узких места", помеченных на рисунке крестиком: в первом и в

четвертом столбце. Квадратиками обозначены процессы, как ручные, так и автоматизированные.

Предложите место, где должны быть размещены "барабан", "амортизатор" и "веревка".

904

3. На рисунке изображена сетевая производственная модель с указанием путей и

последовательности обработки. По этому рисунку определите: где вы расположили бы товарно-

материальные запасы, в каком месте вы производили бы контроль продукции и в каком месте

следовало бы обратить особое внимание на качество выпускаемой продукции. (Заметьте, что

операции могут быть обозначены как прямоугольниками, как на рисунке к предыдущей задаче 2,

так и кружками, как на рисунке к данной задаче 3).

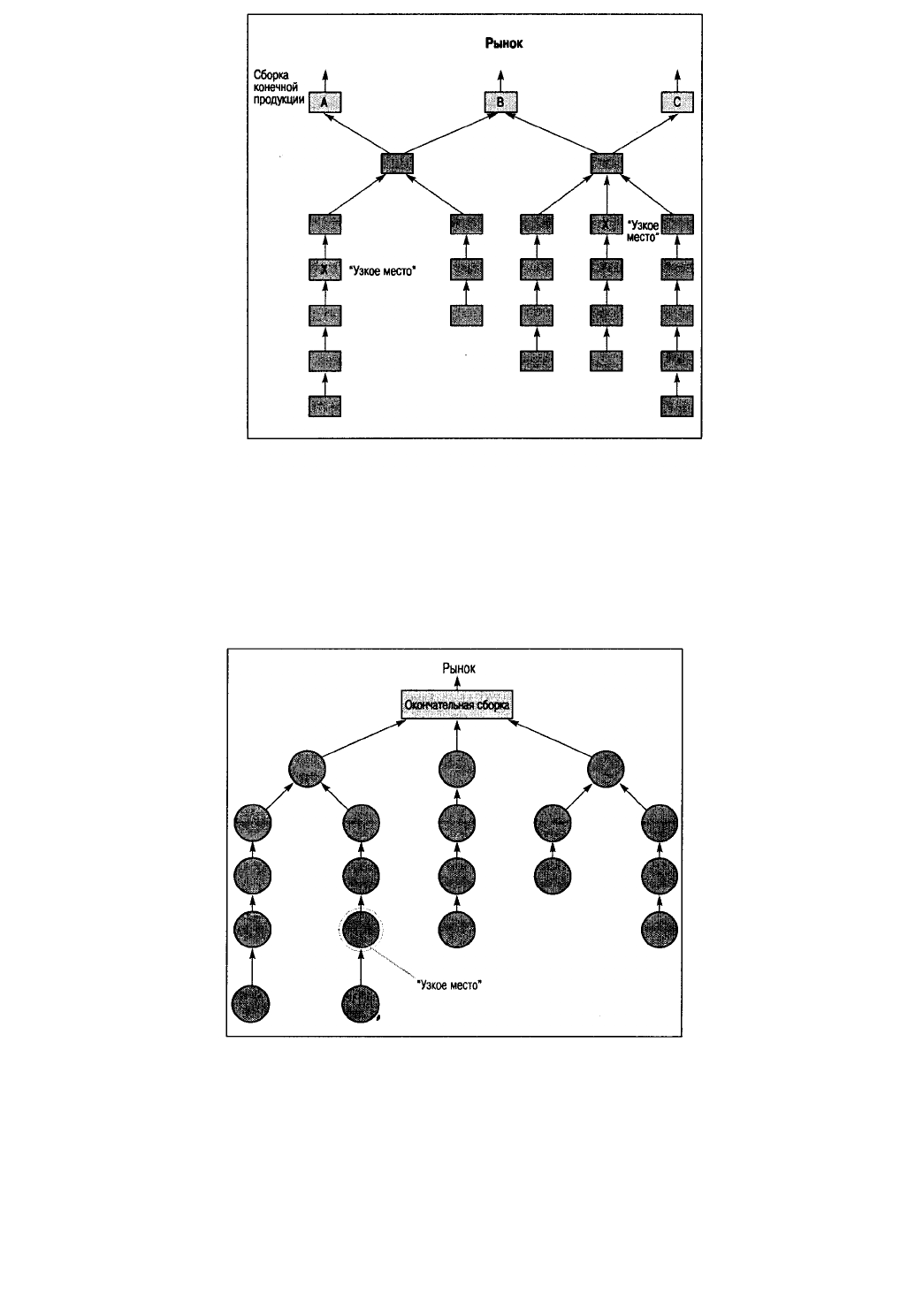

4. Следующий производственный процесс включает выпуск продукции Ε, Ι и N; сборку

узла О и окончательную сборку изделия Р.

Οт Α κ Β, от В к С, от С к D и от D к Е. От F К G, ОТ С К H И ОТ H К I. От J к К, от К к L, от L к

M и от Μ к N. От N к О и ОТ О к Р.

Операция В — "узкое место" системы, а М — ресурс ограниченной мощности.

a) Составьте схему производственного потока.

b) В каком месте вы разместили бы резервные товарно-материальные запасы?

c) В каком месте вы разместили бы контрольные пункты?

d) В каком месте следует уделять особое место качеству продукции?

5. На следующем рисунке показано распределение времени в цикле обработки продукции

905

на нескольких рабочих центрах. Определите, какие из них являются "узкими местами"

(недостаточными ресурсами), избыточными ресурсами и ресурсами ограниченной мощности.

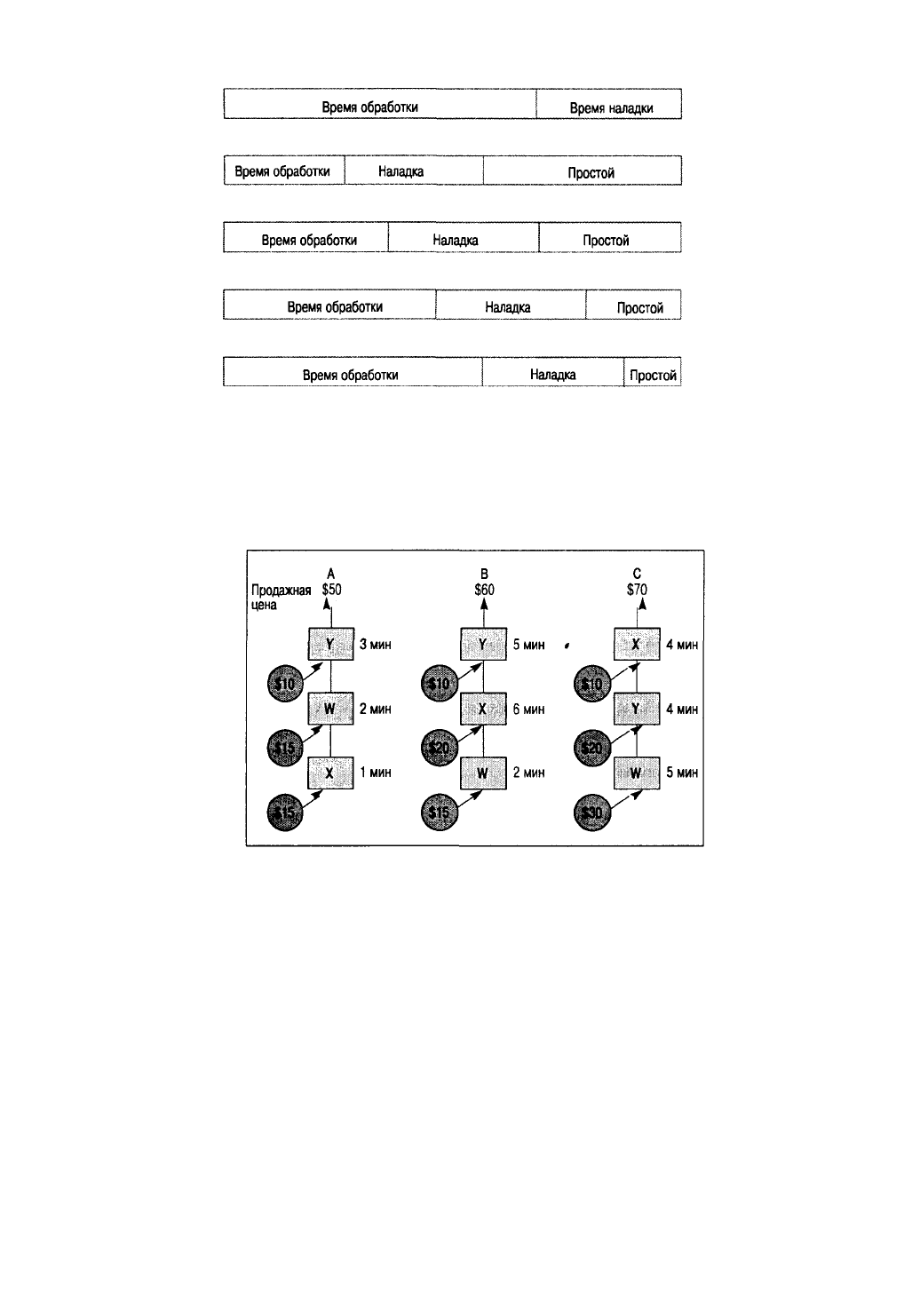

6. На следующей диаграмме отображены производственный процесс, затраты на сырье и

время машинной обработки, затрачиваемое на выпуск трех видов продукции: А, В и С. В их

производстве участвуют три станка (W, X и Y). Время, необходимое для выпуска единицы

продукции, указано в минутах. Стоимость сырьевых материалов приведена на единицу

продукции. Рынок примет всю выпущенную продукцию.

a) Если работа торгового персонала оплачивается на основе комиссионных от объема

продаж, какую продукцию он будет стремиться продать?

b) Какую продукцию следует продавать, если стремятся к максимальному увеличению

валовой прибыли?

c) Какую продукцию следует продавать, если стремятся к максимальному увеличению

общей прибыли фирмы?

7. Компания Willard Lock начала терять свою долю в рынке сбыта вследствие необходимости

чрезмерного сокращения сроков выполнения заказов и излишне большого времени упреждения

поставок. Уровень товарно-материальных запасов компании высок и включает большой объем

готовой продукции, не пригодной для выполнения краткосрочных заказов. Анализ управления

материалами показал, что комплектующие заказываются своевременно, поставщики поставляют

продукцию во-время, а нормы отходов и переработки не превышают запланированные. Однако

наращиваемый ассортимент комплектующих и узлов в общем не соответствует кратковременным

потребностям при окончательной сборке и потребностям при выполнении просроченных заказов.

Авралы и сверхурочная работа в конце месяца стали правилом, несмотря на то, что в начале

месяца система простаивает. Сверхурочные работы составляют около 70% в месяц и их

недостаточно.

Представьте, что компания только что наняла вас в качестве консультанта и от вас ждут

906

рекомендаций, как исправить положение. Помогите решить проблемы компании. Укажите

конкретные действия, которые ей следует для этого предпринять (см. рис. на след. стр. ).

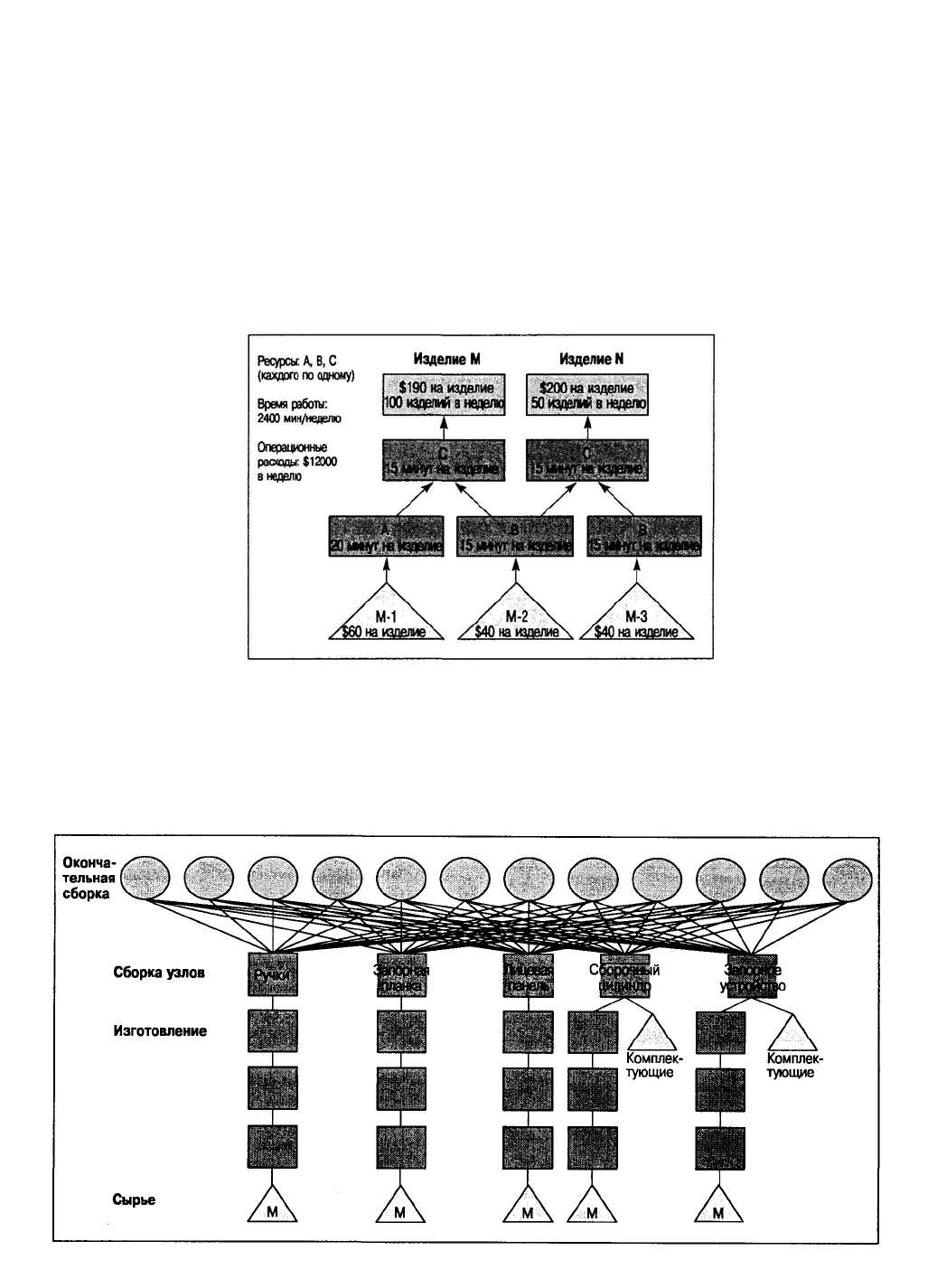

8. Завод M-N специализируется на выпуске двух видов продукции — Μ и N. Продажная цена

этих изделий и недельная потребность рынка в них отображены на приведенном ниже рисунке. На

нем же указаны затраты на сырье для каждого изделия. На заводе работает три разных станка: А, В

и С. Каждый из них выполняет разные операции и способен одновременно работать только с

одним материалом.

Время обработки для каждой операции также приведено на рисунке. Каждый станок

способен работать 2400 минут в неделю. Никаких потенциальных причин для сбоя системы не

существует. Переналадки отсутствуют, и время перемещения изделий практически равно нулю.

Продукция пользуется постоянным спросом.

Общие операционные расходы (включая затраты на оплату труда) составляют 12 тысяч

долларов в неделю.

Затраты на сырье в них не включены.

a) В каком месте находится ограничение на данном заводе?

b) Какой ассортимент продукции способен обеспечить наиболее высокую прибыль?

c) Какую максимальную прибыль может получить этот завод в неделю?

907

Основная библиография

S. Aggarwal, "MRP, JIT, OPT, FMS?", Harvard Business Review, September-October 1985, p. 8-16.

Tom Bramorski, Manu S. Madan and Jaideep Motwani, "Application of the Theory of Constraints in Banks",

Bankers Magazine, January—February 1997, p. 53—59.

H. William Dettmer, Goldratt's Theory of Constraints: A System Approach to Continuous Improvement

(Milwaukee, WI: ASQC Quality Press, 1997).

Stanley C. Gardiner and John H. Blackstone, Jr., "The 'Theory of Constraints' and the Make-or-Buy

Decision", International Journal of Purchasing and Material Management, Summer 1991, p. 38-43.

Eliyahu Goldratt, The Haystack Syndrome: Sifting Information Out of the Data Ocean (Croton-on-Hudson,

NY: North River Press, 1990).

Eliyahu Goldratt, What Is This Thing Called the Theory of Constraints and How Should It Be Implemented

(Croton-on-Hudson, NY: North River Press, 1990).

Eliyahu Goldratt, Critical Chain (Croton-on-Hudson, NY: North River Press, 1997).

Eliyahu Goldratt and Jeff Cox, The Goal: Excellence in Manufacturing, 2

nd

rev. Ed. (Croton-on-Hudson,

NY: North River Press, 1992).

Eliyahu Goldratt and Robert E. Fox, The Race for a Competitive Edge (Milford, CT: Creative Output, 1986).

Robert S. Kaplan, "Yesterday's Accounting Undermines Production", Harvard Business Review, July—

August 1984, p. 95-102.

A. D. Neely and M. D. Byrne, "A Simulation Study of Bottleneck Scheduling", International Journal of

Production Economics, January—March 1992, p. 187—192.

George W. Plossl, "Managing by the Numbers — But Which Numbers", APICS, Conference Proceedings

(Falls Church, VA: APICS, 1987). p. 499-503.

Michael S. Spencer, "Economic Theory, Cost Accounting and Theory of Constraints: An Examination of

Relationships and Problems", International Journal of Production Research, February 1994, p. 299-308.

Michael S. Spencer and James F. Cox III, "Master Production Scheduling Department in a Theory of

Constraints Environment", Production and Inventory Management Journal, First quarter 1995, p. 8-14.

Mokshagundam L. Srikanth and Harold E. Cavallaro, Jr., Regaining Competitiveness: Putting the Goal to

Work (New Haven, CT: Spectrum, 1987).

M. Michael Umble and M. L. Srikanth, Synchronous Manufacturing: Principles for World-Class Excellence

(Cincinnati Ohio: Southwestern, 1990).

ПРИЛОЖЕНИЯ Приложение А. Финансовый анализ операций

В данном приложении вашему вниманию представлен общий обзор основных концепций и

инструментов финансового анализа, применяемых в сфере операционного менеджмента: типов

издержек (постоянные, переменные, невозмещаемые, альтернативные, устранимые), риска,

ожидаемой стоимости и амортизации (с равномерным начислением, по сумме целого числа лет

службы, по мере использования, понижающим и удвоенным понижающим балансовыми

методами). Здесь мы также обсудим вопросы, связанные с калькуляцией затрат по видам

деятельности и вычислением стоимости капитала. Основное внимание уделяется принятию

решений относительно инвестирования капитала.

Концепции и понятия

Начнем с определения ряда основных концепций.

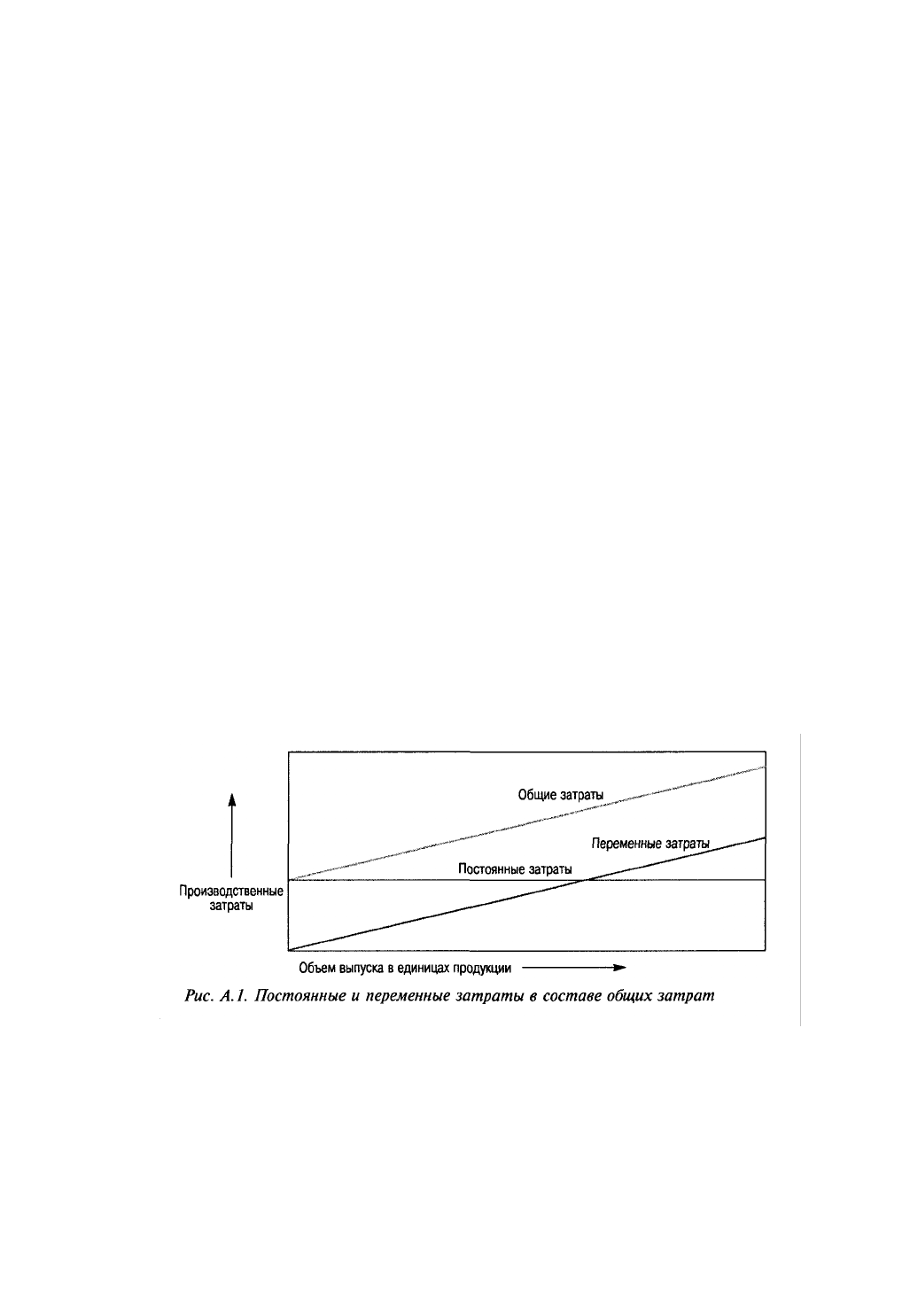

Постоянные издержки

К постоянным издержкам (Fixed Costs) относятся любые затраты, которые остаются

неизменными при изменении общего объема выпуска продукции предприятия. Несмотря на то,

что никакие затраты не могут считаться действительно постоянными, многие из них фактически

становятся таковыми, если компания выпускает большую гамму продукции. В качестве примера

можно привести затраты на аренду помещений, налоги на недвижимость, большинство видов

амортизационных отчислений, страховые платежи и затраты на выплату заработной платы

высшего звена управленческого персонала.

908

Переменные издержки

Переменные издержки (Variable Costs) — это затраты, которые зависят от объема

выпускаемой продукции. Так, например, для выпуска каждой дополнительной единицы листовой

стали корпорации USX потребуются определенные дополнительные затраты на материалы и

оплату труда. Приросты этих дополнительных затрат на материалы и заработную плату могут

учитываться изолированно и приписываться к каждой единице произведенной продукции.

Переменными являются также многие накладные расходы, поскольку счета на коммунальные

услуги, издержки на техническое обслуживание, ремонт и прочие затраты данного типа зависят от

объема производства.

На рис. А.1. отображены постоянные и переменные компоненты в сумме общих затрат.

Обратите внимание, что общие затраты изменяются прямо пропорционально переменным

издержкам, в то время как постоянные остаются неизменными.

Невозмещаемые издержки

Невозмещаемыми издержками (Sunk Costs) называют уже понесенные в прошлом расходы

или капиталовложения, не имеющие ликвидационной стоимости, которые не учитываются при

реализации новых проектов. Такими издержками могут также быть текущие издержки, в основном

постоянные, например, издержки на оплату аренды помещений. Предположим, предприятие,

специализирующееся на выпуске мороженого, расположено в арендованном здании и руководство

рассматривает возможность расширения производства и выпуска в этих же помещениях новой

продукции — шербета. Если компания решит реализовать данный проект, бухгалтер при учете

издержек производства выделит на него определенную долю издержек по аренде помещения.

Однако сумма аренды здания останется неизменной, а следовательно, эти издержки при принятии

решения относительно инвестиций в новое производство учитываться не будут. Затраты на аренду

являются невозмещаемыми, поскольку аренда продолжает существовать и ее сумма останется

неизменной, независимо от того, какое решение относительно выпуска новой продукции будет

принято компанией.

Альтернативные издержки

К альтернативным издержкам (Opportunity Cost) относится прибыль и выгоды,

потерянные в результате того, что компания выбрала не наилучший возможный вариант

действий.

Предположим, некая компания намерена инвестировать 100 тысяч долларов. Она оценивает

два варианта с приблизительно одинаковой степенью риска, по которым требуется именно такая

сумма инвестиций. Вариант А обещает принести прибыль в размере 25 тысяч долларов, а вариант

В — 23 тысячи долларов. Таким образом, очевидно, что вариант А является лучшей альтернативой,

поскольку дает большую чистую прибыль. Если же вместо выбора варианта А компания все-таки

инвестирует средства в вариант В, альтернативные издержки составят 2 тысячи долларов, т. е. это

будет прибыль, утраченная в результате принятия менее выгодного проекта.

Устранимые издержки

Устранимые издержки (Avoidable Costs) включают любые расходы, которые исчезают при

инвестировании средств в новый проект, но которые обязательно присутствуют, если не

909

осуществлять инвестиций. Предположим, у компании есть неисправный токарный станок и он

необходим для ее технологического процесса. Неисправный станок нужно либо отремонтировать,

либо заменить. При покупке нового станка издержки на ремонт неисправного не потребуются, т. е.

издержки на ремонт станут устранимыми. Устранимые издержки сокращают стоимость новых

инвестиций, так как, инвестировав средства, фирма уже не несет этих издержек. Устранимые

издержки демонстрируют пример, как можно "сэкономить" деньги, потратив их.

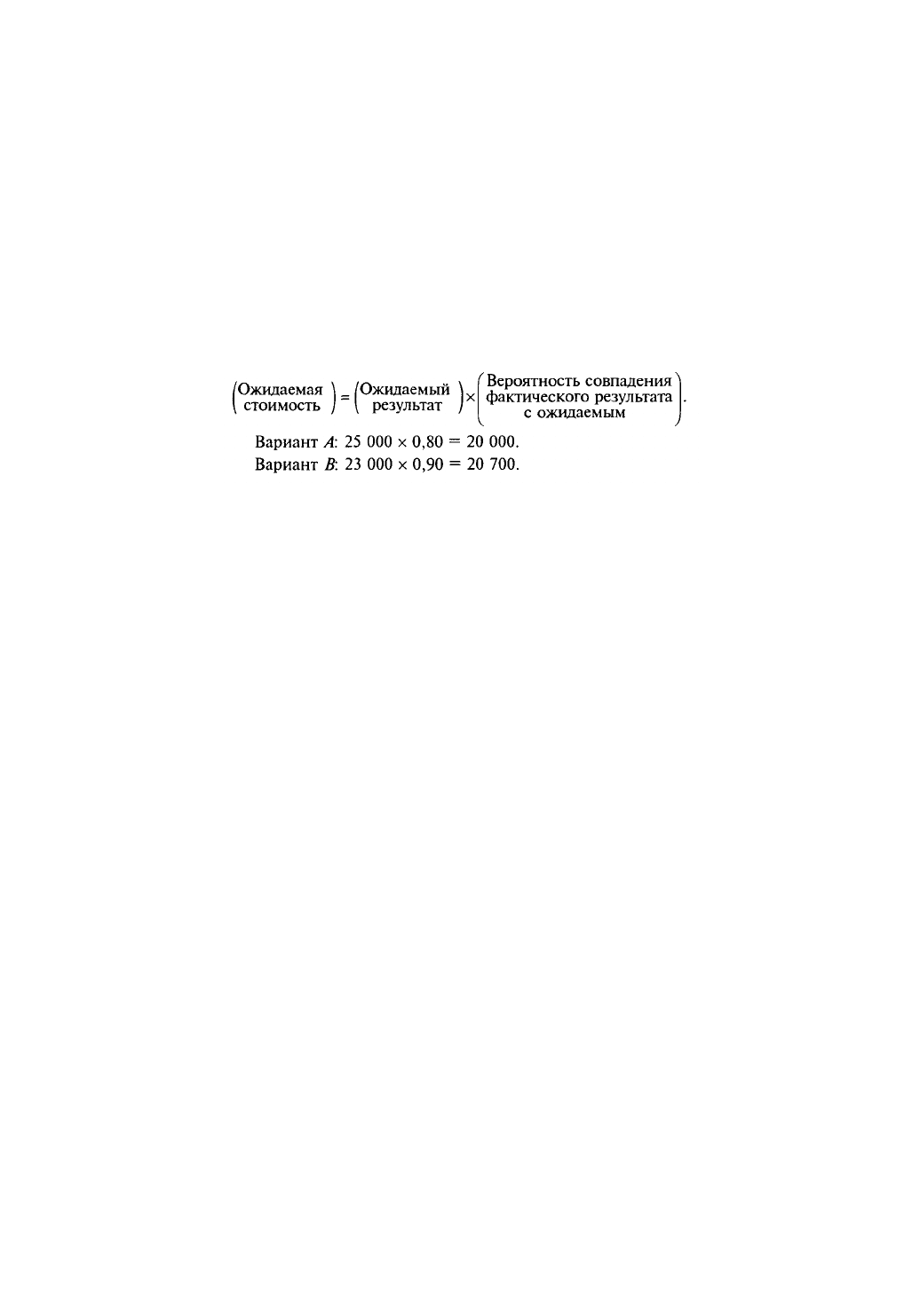

Ожидаемая стоимость

Будущее с абсолютной точностью предсказать невозможно, поэтому любые инвестиции

связаны с определенным риском. Чтобы понизить степень неопределенности, используется такая

математическая концепция, как ожидаемая стоимость.

Ожидаемая стоимость (Expected Value) — это ожидаемый результат, умноженный на

вероятность того, что он будет достигнут. Возвратимся к приведенному выше примеру.

Ожидаемый результат варианта А был 25 тысяч долларов, а варианта В — 23 тысячи долларов.

Предположим теперь, что вероятность фактического результата А составляет 80%, а результата В

— 90%. Ожидаемая стоимость этих альтернатив определяется следующим образом.

Таким образом, мы видим, что при данных условиях вариант В будет лучшим, поскольку его

ожидаемая стоимость на 700 долларов превышает этот показатель варианта В.

Срок службы и устаревание

При инвестировании средств в приносящие прибыль активы компания должна оценить срок

их полезной службы. Бухгалтерия на протяжении этого периода на данные активы начисляет

амортизацию. Предполагается, что в течение указанного периода эти активы будут выподнять

определенные функции, после чего они считаются состарившимися (Obsolete) или изношенными

и подлежат замене. Такой подход к активам редко совпадает с реальным положением дел.

Предположим, что ожидаемый срок полезной службы приобретенного фирмой станка 10 лет.

Если в любой момент в течение этого десятилетнего срока будет сконструирован и построен

новый станок, способный выполнять те же функции с большей эффективностью или

экономичностью, прежнее оборудование устареет. И то, насколько станок будет к этому моменту

изношен, значения не имеет.

Эффективный срок службы станка — это период, в течение которого он обеспечивает

наилучший способ выполнения той или иной операции. После появления более эффективного

средства станок становится устаревшим. Таким образом, установленная балансовая стоимость

станка может быть совершенно бессмысленным показателем.

Обесценивание

Обесценивание (Depreciation) — это метод распределения затрат на оборудование с

длительным сроком службы. Стоимость любых активов данного типа — зданий, станков и т. д. —

по мере истечения срока их полезной службы постепенно понижается.

Концепции амортизации (Amortization) и обесценивания (Depreciation) часто используются

как взаимозаменяемые понятия. Однако обычно термин "амортизация" относится к

распределению издержек вследствие ухудшения физических или функциональных свойств

осязаемых (физических) активов, таких как здания и оборудование, а "обесценивание" — к

распределению издержек в течение срока полезной службы неосязаемых активов, таких как

патенты, аренда, франшиза и т. п.

Процедуры начисления амортизации не всегда отображают истинную стоимость активов,

поскольку устаревание в любой момент может привести к значительной разнице между их

фактической и балансовой стоимостью. Кроме того, поскольку коэффициент амортизации сильно

влияет на сумму налогов, компания может выбрать один из нескольких доступных методов ее

начисления, в первую очередь учитывая при этом именно то, как использование данного метода

сказывается на налогах, а не способность балансовой стоимости активов отображать их истинную

910

перепродажную стоимость.

Далее вашему вниманию представлено описание пяти наиболее широко применяемых

методов начисления амортизации.

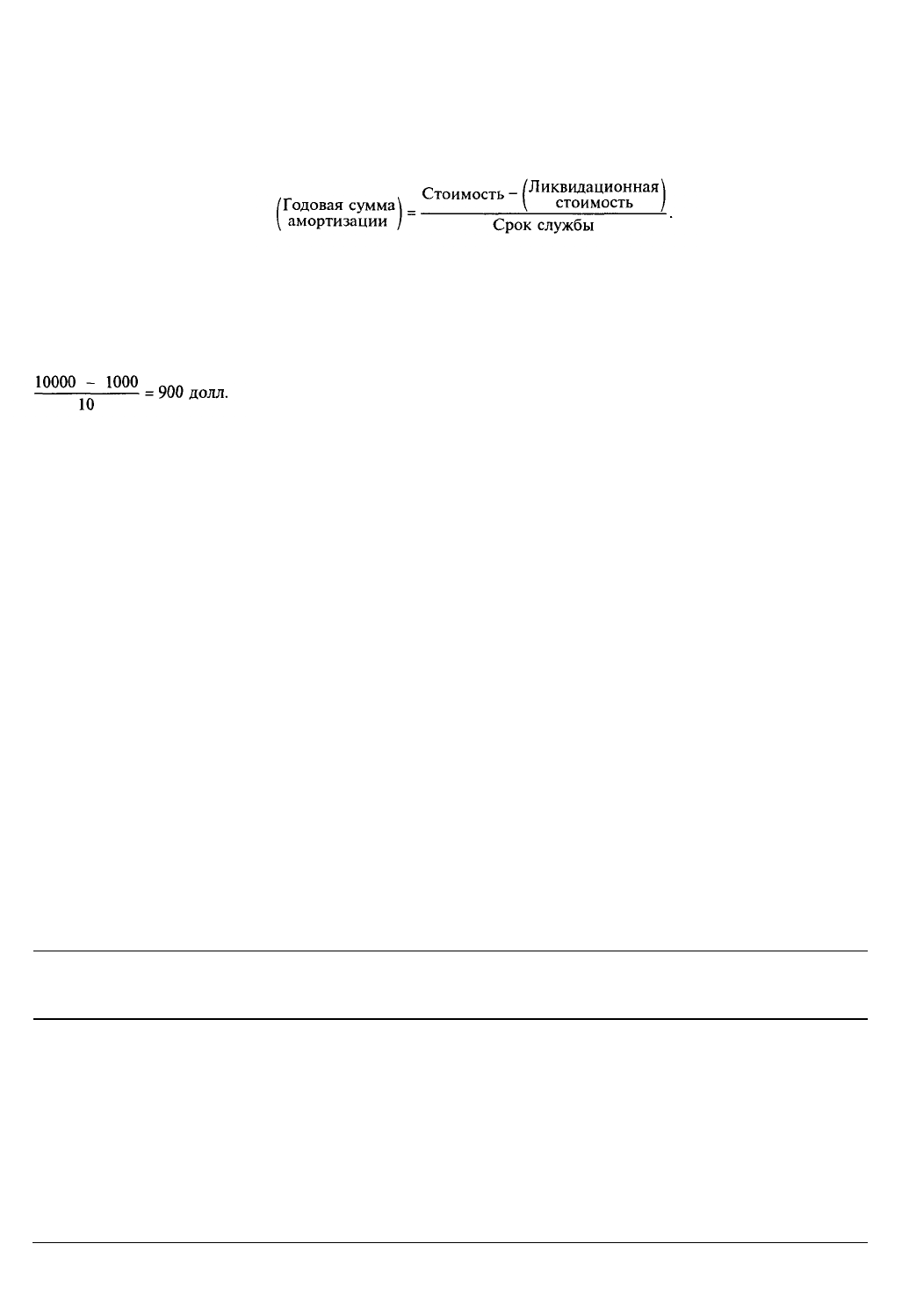

Метод равномерного начисления амортизации

По данному методу (Straight-Line Method) стоимость активов на протяжении всего срока их

полезной службы ежегодно снижается на одинаковую сумму. Общая формула для равномерного

начисления амортизации такова:

При использовании метода равномерного начисления амортизации стоимость станка в 10

тысяч долларов с ликвидационной стоимостью 0 долларов и ориентировочным сроком полезной

службы 10 лет будет уменьшаться на 1000 долларов в год на протяжении всех десяти лет. Если же,

например, ликвидационная стоимость на конец данного периода составляет 1000 долларов,

ежегодная сумма амортизационных отчислений будет

Метод начисления амортизации пи сумме целого числа лет службы

Данный метод (Sum-of-the-Years'-Digits Method — SYD Method) обеспечивает быстрое

снижение балансовой стоимости активов в первые годы срока их службы замедленное их

снижение в последние годы.

Предположим, что ориентировочный срок службы составляет пять лет. Сумма целого числа

лет составит 1+2 + 3+4 + 5= 15. Амортизационные отчисления в первом году составят 5/15, во

втором — 4/15 и т. д. В последний год они составят 1/15.

Понижающий балансовый метод

ЭТОТ метод (Declining-Balance Method), как и предыдущий, предусматривает ускоренное

начисление амортизации. Стоимость активов снижается за счет ежегодного сокращения их

балансовой стоимости на постоянный процент. Ежегодная сумма амортизации определяется по

отношению к оставшейся неамортизированной стоимости. При этом выбирается такая ставка

амортизационных отчислений, при которой неамортизированная стоимость активов к концу

указанного срока службы сокращается до ликвидационной. В любом случае стоимость активов не

должна стать меньше ее ликвидационной стоимости. Использование понижающего балансового

метода и допустимых ставок контролируется правилами Службы внутренних доходов (Internal

Revenue Service). Для простоты воспользуемся предыдущим примером и представим его в виде

таблицы (см. табл. ниже). Мы выбрали произвольную ставку в 40%.

Из расчета следует, что в результате последнего понижения стоимости на 40% по истечении

пятого года ее стоимость стала бы ниже ликвидационной стоимости. По этой причине стоимость

снижена только на 203 доллара, благодаря чему совпала с ликвидационной стоимостью активов.

Год

Ставка

амортизац

ии

Стоимость на

начало периода

(в долл. )

Амортизационн

ые отчисления (в

долл. )

Накопленная

амортизация

(в долл. )

Стоимость на

конец периода

(в долл. )

1 0, 40 17 000 6800

6800 10 200

2 0, 40 10 200 4080

10 880 6120

3 0, 40 6120 2448

13 328 3672

4 0, 40 3672 1469

14 797 2203

5 2203 203

15 000 2000

Удвоенный понижающий балансовый метод