Чепінога В.Г. Основи економічної теорії

Подождите немного. Документ загружается.

Київський університет права НАН України – Основи економічної теорії

в умовних (кадастрових) гектарах і у вартісній оцінці. Розмір таких паїв однаковий для

усіх членів трудового колективу підприємства, в якому здійснюється паювання. Право

приватної власності на такий земельний пай засвідчується сертифікатом, у якому

зазначається розмір частки (паю) в умовних одиницях і у вартісному виразі.

Особливістю цього етапу є те, що таке паювання здійснюється без виділення

земельної ділянки у натурі (на місцевості), тобто без визначення її меж. Пай

виступає як умовна величина, яка однак має реальне значення, бо сертифікат на

земельний пай дає право його власнику спадкувати, дарувати, продавати, здавати в

оренду свій пай без контурного вилучення.

Сертифікація земельних паїв дозволила передати у приватну власність землю

без будь-яких землемірних і земле перерозподільних робіт, що дуже важливо для

забезпечення цілісності і непорушності системи землеробства і сівозмін господарства.

На початок 2001 р. в Україні було розпайовано 26,4 мли га земель, переданих у

колективну власність 11419 підприємствам. Право на земельний пай набули майже

6,8 млн. громадян України. Середній розмір паю становить 4,2 га, а його ціна —

близько ЗО тис. грн.

Однак сертифікацією земельних паїв другий етап земельної реформи не

завершився. Наступним підетапом є відведення власникам земельних паїв земельних

ділянок у натурі та видача державних актів на право приватної власності на землю. За

заявою власника паю йому має бути виділена земельна ділянка з чітко визначеними

межами або оконтурена. При цьому замість сертифіката на земельний пай видається

акт на право приватної власності, в якому є схема земельної ділянки. Це процес

набагато складніший, ніж сертифікація земельних паїв. Найбільша складність у тому,

як рівно поділити неоднакові за якістю земельні ділянки. Це вимагає великої

аналітичної і організаційної роботи. Тому не випадково процес виділення земельних

паїв у натурі йде набагато повільніше, ніж процес сертифікації паїв. Так, на початок

2002 р. державні акти на землю одержали майже 3 млн. власників земельних

сертифікатів, що складає близько 45 %.

Здійснення земельної реформи великою мірою залежить від її правового

забезпечення. Велику роль у цьому процесі відіграє Земельний кодекс, прийнятий у

кінці 2001 р. Він остаточно закріпив право приватної власності на землю та практично

напрацьовану законодавчу базу щодо здійснення земельної реформи. Кодекс є

нормативним актом у сфері земельних відносин, який адекватний країні соціальне

орієнтованої ринкової економіки, відповідає вимогам цивілізованого суспільства.

Водночас він відкриває шлях для здійснення наступних етапів земельної реформи і

створення класичних ринкових земельних відносин. Однак його повне втілення на

практиці, за оцінками спеціалістів, потребує розробки ЗО—40 спеціальних законів,

регулюючих земельні відносини. Тому Указом Президента України «Про основні

напрями земельної реформи в Україні на 2001—2005 роки» від ЗО травня 2001 р.

визначено перспективи земельної реформи, її метою є забезпечення ефективного

використання та підвищення цінності земельних ресурсів, створення оптимальних

умов для істотного збільшення соціального, інвестиційного і виробничого потенціалів

землі, перетворення її на самостійний чинник економічного зростання. Реформування

земельних відносин у першому п'ятиріччі нового століття передбачено здійснювати за

такими принципами:

1) непорушність права приватної власності на землю;

2) включення землі у ринковий обіг;

3) соціальна справедливість у перерозподілі земель, що знаходяться у

державній і комунальній власності;

4) поєднання високої економічної ефективності та екологічної безпеки

використання земель;

5) узгодження темпів і основних напрямів реформування земельних відносин та

відносин у аграрному секторі економіки.

Намічено і відповідні заходи щодо реалізації цих принципів. Аграрна реформа

включає і перебудову організаційно-правових форм господарської діяльності у

сільському господарстві. За умов командної економіки головними формами

господарювання були колгоспи і радгоспи. Вони формально відрізнялися за своїм

статусом, але фактично великої різниці між; ними не було.

З початком аграрних перетворень виникла проблема реформування колгоспів

та радгоспів і створення організаційно-правових форм, адекватних ринковій економіці.

Передбачалося, що такою формою стане фермерське (селянське) господарство. Було

забезпечено відповідну правову базу у вигляді Закону «Про селянське (фермерське)

Київський університет права НАН України – Основи економічної теорії

господарство». Однак через об'єктивні та суб'єктивні причини ця форма не набула

значного поширення. Головною причиною була відсутність достатніх матеріально-

фінансових ресурсів. Та й психологічно переважна частина колгоспно-радгоспного

селянства була не готова до такої діяльності.

У прискоренні процесу формування адекватних ринковій економіці

організаційно-правових форм у сільському господарстві значну роль відіграв Указ

Президента України «Про невідкладні заходи щодо прискорення реформування

аграрного сектора економіки» від 3 грудня 1999 р. Ним забезпечувалися можливості

створення селянами системи нових приватних господарських структур і

запровадження товарно-грошових відносин у використанні їхньої власності.

Реформування в організації сільськогосподарського виробництва здійснюється

шляхом створення замість колективних сільськогосподарських підприємств,

Сформованих на базі колгоспів і радгоспів, різнотипних господарських структур: 1)

сімейних селянських та фермерських господарств; 2) приватних підприємств; 3)

господарських товариств; 4) сільськогосподарських кооперативів. У результаті на базі

10,7 тис. колективних сільськогосподарських підприємств було створено близько 15

тис. вищезгаданих приватних формувань. Особливістю було те, що реорганізація

здійснювалася переважно адміністративними методами і в стислі строки.

Наслідком такої перебудови було усунення монополії колективних

сільськогосподарських підприємств як організаційної форми. Якщо раніше кожне село

мало одного монополіста у вигляді КСП, то тепер у середньому в селі не менше 10

суб'єктів господарювання, кожен з яких має понад 10 га угідь. Це створює основу для

забезпечення конкурентності сільськогосподарського виробництва.

У результаті цих перетворень у сільськогосподарському виробництві

формуються такі основні господарства і підприємства за розмірами, напрямами

діяльності та спеціалізацією:

1) домашні селянські господарства з площею землі до 1 га;

2) товарні селянські господарства з площею від 1 до 10га;

3) фермерські господарства з площею від 10 до 100 га;

4) приватні агроформування з площею землі від 100 до 10000 га;

5) приватні (акціонерні) агрокомплекси з площею землі понад 10 тис. га.

Здійснення аграрної реформи створює умови для посилення процесів

агропромислової інтеграції та фінансово-промислового інвестування, створення

високотоварного сільськогосподарського виробництва в Україні

Київський університет права НАН України – Основи економічної теорії

Частина III. Макроекономіка

Економічна діяльність будь-якого суспільства здійснюється такими суб'єктами,

як домогосподарства, підприємства (фірми) та держава. В її процесі між усіма

суб'єктами діяльності встановлюється розгалужена система взаємозв'язків, що

надають їй цілісного, системного характеру. Це і породжує, з одного боку, сукупну

результативність цієї системи, що перевищує сумарний результат її складових частин

(так званий синергічний ефект), а з іншого — закономірності, що регулюють її

діяльність. Макроекономіка — складова економічної теорії, її розділ, що досліджує

економіку як ціле, а також; такі її складові, як домогосподарства, бізнес, державний

сектор, та використовує при цьому узагальнені (сумарні) показники.

Макроекономіка дає можливість з'ясувати не тільки взаємодію елементів

економічної системи, а й роль економічних чинників у її розвитку. Вона дозволяє дати

відповіді на запитання: чому одна країна багатша за іншу, як можна подолати

інфляцію, які причини безробіття, яка економічна політика держави, які методи

впливу грошового обігу і кредитної системи на економіку? По суті, це вчення про

загальний рівень національного обсягу виробництва, зайнятості, безробіття, інфляції,

стан платіжного балансу країни.

Макроекономіка тісно пов'язана з мікроекономікою. Розкриття

макроекономічних процесів неможливе без знання законів попиту і пропозиції,

формування витрат виробництва і цін на товари та економічні ресурси. Так само, як

неможливо розкрити закономірності функціонування живого організму без знання

біологічних законів, так без знання законів мікроекономіки не можна виявити

закономірності функціонування макроекономіки.

Початок макроекономічного аналізу був покладений одним із класиків-

фізіократів Ф. Кене в його «Економічних таблицях». Це була перша спроба здійснення

суспільного відтворення. Великий внесок у цей процес зробив К. Маркс своїм

дослідженням відтворення суспільного капіталу. Французький економіст Л. Вальрас

заклав основи загальної теорії рівноваги. Це були підвалини макроекономіки.

У сучасному вигляді макроекономіка була започаткована Д. Кейнсом у праці

«Загальна теорія зайнятості, відсотка і грошей». Він переконливо показав, що досягти

стійкого зростання виробництва в масштабі усієї країни і повної зайнятості неможливо

без участі держави у сфері економіки. А звідси й потреба з'ясування тих

закономірностей, що регулюють розвиток усієї економіки.

Вивчення макроекономіки за сучасних умов має важливе значення, бо дає змогу

наукового обґрунтування тієї економічної політики, яку здійснює держава. Уряд будь-

якої країни, регулюючи економічну діяльність суспільства, повинен володіти

інструментами макроекономіки, обираючи з альтернативних варіантів розвитку

економіки найефективніші. Розглянемо основні положення цього розділу економічної

теорії.

Київський університет права НАН України – Основи економічної теорії

Розділ 13. Національна економіка. Основні макроекономічні показники

1. Поняття національної економіки;

2. Національний (суспільний) продукт і проблеми його грошового виміру;

3. Поняття та способи обчислення валового внутрішнього продукту (ВВП);

4. Система національних рахунків;

Аналіз закономірностей економічної діяльності у межах національної держави

передбачає, у першу чергу, обґрунтування показників, якими можна на цьому рівні

вимірювати її результативність. Розгляд цих питань почнемо із з'ясування поняття

національної економіки.

1. Поняття національної економіки

Економічна діяльність у будь-якому суспільстві здійснюється її суб'єктами у

системі певних взаємозв'язків та взаємозалежностей, що встановлюються у певних

територіальних межах. Така система і називається економікою. Залежно від

територіальних меж: розрізняють місцеву, регіональну, національну та світову

економіку. Національна економіка — це система економічної діяльності з притаманною

їй взаємодією механізмів регулювання, що історично склалась у межах країни (нерідко

використовується термін «народне господарство»). Вона є сукупністю стійких

економічних зв'язків, що об'єднують усіх господарюючих суб'єктів в єдину

взаємопов'язану систему.

Національна економіка є історичним явищем, її формування здійснювалося

паралельно процесу утворення держав. Основою національної економіки був

суспільний поділ праці та усуспільнення виробництва. Саме суспільний поділ

зумовлює систему тісних взаємозв'язків між складовими елементами економіки. З

розвитком суспільного поділу праці, з одного боку, завдяки спеціалізації виробництва

з'являлися все нові види виробництв, виробників і відповідних галузей, а з іншого —

відбувалося кооперування виробництва, розширювалася система взаємозв'язків між

спеціалізованими суб'єктами економічної діяльності. На основі поглиблення

спеціалізації та інтегрування виробництва посилились інтеграційні процеси між

суб'єктами економічної діяльності у межах окремих країн, що і спричинило утворення

національних економік. У країнах Західної Європи ці процеси відбувалися протягом

кількох Століть і завершилися створенням розвинутих національних економік у другій

половині XX ст.

Національній економіці як взаємопов'язаній цілісній системі економічної

діяльності притаманні характерні ознаки. По-перше — тісні економічні зв'язки між

господарюючими суб'єктами країни на основі суспільного поділу праці, які надають

національній економіці цілісності, єдності. Через економічні зв'язки між суб'єктами

економіки здійснюється реалізація їх економічних інтересів, забезпечується

територіальна цілісність економіки.

По-друге, національна економіка характеризується загальним економічним

середовищем, спільним для усіх її суб'єктів. Таке середовище формується єдиним

економічним законодавством держави, загальною грошовою одиницею, загальною

грошово-кредитною та фінансовою системою країни.

По-третє, національна економіка має загальний економічний центр, який

виконує регулюючу і контролюючу роль. Цим центром є держава, що здійснює заходи

економічної політики. Межі регулюючого впливу такого центру на економіку залежать

від типу її економічної системи.

По-четверте, ознакою національної економіки є загальна система економічного

суверенітету. Вона включає кордони, митну систему, заходи захисту національних

виробників від іноземних конкурентів.

По-п'яте, національна економіка характеризується наявністю національного

ринку, який об'єднує місцеві ринки в єдиний економічний простір, на якому

функціонує єдина грошова система.

По-шосте, для національної економіки характерна територіальна визначеність,

її межами є державний кордон країни.

Поняття економіки буде неповним без визначення її суб'єктів. Ними є

домогосподарства, господарські одиниці (фірми чи підприємства) і держава. Кожен із

Київський університет права НАН України – Основи економічної теорії

цих суб'єктів прагне до найповнішого задоволення своїх інтересів у процесі

функціонування національної економіки. І кожна група суб'єктів має свої інтереси.

Інтерес домогосподарств полягає у зростанні їх сукупного доходу як головного

засобу досягнення задоволення поточних та перспективних потреб. Інтереси

господарюючих одиниць -- максимізація прибутку на основі мінімізації витрат та

збільшення капіталу. Для інтересів держави характерною є оптимізація валового

доходу державного сектора економіки, максимізація рівня добробуту членів

суспільства і суспільної корисності. Інтереси суб'єктів національної економіки

взаємодіють і утворюють суперечливу систему. При цьому суперечності можуть

досягати надзвичайної гостроти, аж до антагонізму. Одним із дійових засобів

розв'язання цих суперечностей є економічна політика держави.

Національна економіка є, насамперед, сукупністю підприємств (фірм) та інших

організацій чи закладів, що здійснюють виробництво та обмін благ. Це первинна

клітина національної економіки. Сукупність організаційних одиниць, що виконують у

процесі економічної діяльності однакові за змістом соціально-економічні функції

незалежно від територіального їх розташування, утворює галузь економіки. З

поглибленням поділу праці кількість галузей збільшується, що ускладнює галузеву

структуру економіки. Група однорідних галузей утворює сферу економіки. Залежно

від характеру створюваних благ розрізняють сферу матеріального виробництва і

соціальну сферу. Якщо в першій виробляються матеріальні блага, то у другій

створюються блага у вигляді послуг. Соціальна сфера охоплює такі галузі, як

транспорт, туризм, охорона здоров'я, освіта, житлово-комунальне господарство,

побутове обслуговування, культура і мистецтво. За умов переходу від індустріального

до постіндустріального суспільства роль цієї сфери економіки істотно підвищується,

вона акумулює дедалі більшу частку економічно активного населення.

Структурними елементами національної економіки є її сектори — сукупність

соціально-економічних одиниць, об'єднаних спільними соціально-економічними

відносинами. Це особливі частини економіки, що відрізняються відносинами

господарювання, формами зв'язку з іншими суб'єктами та функціями. Найзагальнішим

критерієм структуризації національної економіки за секторами є форма власності на

речові чинники виробництва. За цим критерієм виділяють приватний та державний

сектори. До приватного сектора належать усі домогосподарства та приватні

підприємства. Державний сектор економіки включає ті суб'єкти господарювання, що

функціонують на державній власності. Його частка суттєво коливається у різних

країнах (див. розділ 6). З державним сектором економіки пов'язаний і неринковий

сектор економіки, що надає громадянам країни безоплатні матеріальні блага та

послуги за різними каналами, що регулюються державою (допомога, послуги освіти,

медичного обслуговування тощо).

Матеріальною основою національної економіки є національне багатство —

сукупність благ, нагромаджених суспільством за весь період його виробничої

діяльності. Воно включає основний капітал сфери матеріального виробництва та

соціальної сфери, оборотний капітал, особисте майно населення та такі нематеріальні

цінності, як обсяг наукових знань, виробничий досвід, рівень культури населення

тощо. За умов переходу до постіндустріального суспільства зростає роль саме

нематеріальних цінностей, об'єктів інтелектуальної власності.

Функціонування національної економіки відбувається шляхом виробництва і

обміну благами між: її суб'єктами. У цьому процесі власники чинників виробництва,

реалізуючи створені блага, отримують доходи, що для покупців цих благ є витратами

на їх придбання. У межах національної економіки доходи і витрати здійснюють

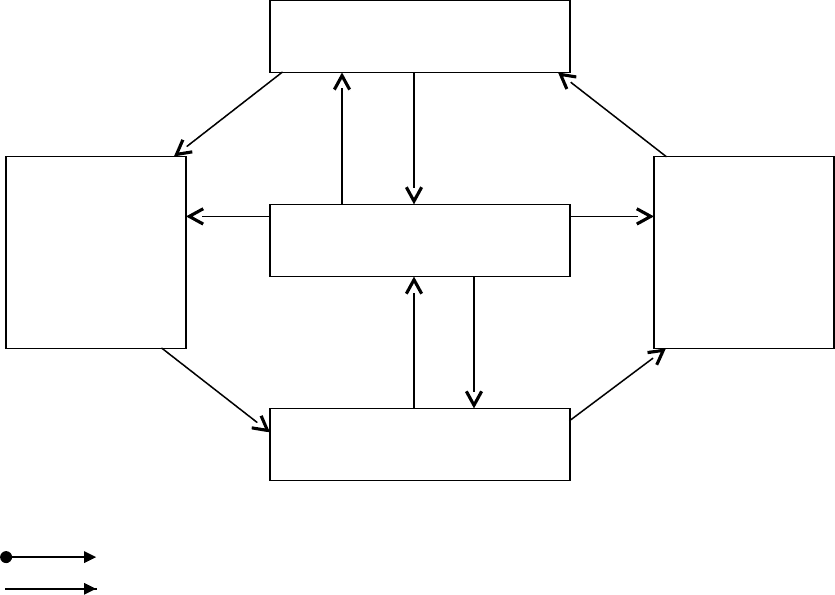

коловий рух. Схематично цей рух можна зобразити такою схемою (рис. 5).

Київський університет права НАН України – Основи економічної теорії

потоки товарів та послуг

грошові потоки

Рис. 5. Рух доходів та витрат у національній економіці

Домогосподарства, будучи власниками чинників виробництва, спрямовують їх

на ринки, де вони стають предметом купівлі для підприємств і фірм з метою

виготовлення товарів та послуг. Підприємства (фірми) в обмін на отримані чинники

виробництва направляють домогосподарствам грошові потоки, еквівалентні ціні даних

чинників, які стають доходами домогосподарств.

Підприємства (фірми), використовуючи придбані чинники виробництва,

створюють товари та послуги, що спрямовуються на ринки для реалізації.

Домогосподарства отримані грошові доходи використовують для придбання товарів

та послуг.

Підприємства в обмін на запропоновані товари та послуги отримують грошові

кошти, які стають для них доходом. Цією фазою один коловий рух завершується і

створюються умови для наступного.

У цьому русі домогосподарства і підприємства виступають, з одного боку, як

покупці, тобто представники попиту, а з іншого — як продавці — представники

пропозиції. І домогосподарства, і підприємства функціонують на обох ринках, але в

кожному випадку — на протилежних його боках: одні як покупці, інші як продавці. У

той самий час обидві групи суб'єктів економіки і купують, і продають.

Аналіз колового руху в межах національної економіки дає підставу для ще

одного важливого висновку. Зазначений рух здійснюється через еквівалентний обмін

товарів на гроші, а грошей на товари. При цьому витрати покупців на придбання

товарів еквівалентні доходам продавців від їх продажу. Сума доходів від реалізованих

чинників виробництва, товарів та послуг дорівнює сумі витрат покупців на їх

придбання. Тобто витрати одних суб'єктів перетворюються на доходи інших, причому

величина їх обов'язково співпадає. Це має велике значення для обґрунтування методів

обчислення національного продукту.

Отже, національна економіка є складною цілісною системою, що історично

сформувалася на основі поділу праці. Національні економіки відрізняються за рівнем

розвитку продуктивних сил, типом економічної системи, характером відтворення,

методами регулювання економічної діяльності державою, рівнем розвитку

зовнішньоекономічних зв'язків, досягнутим рівнем життя. Що розвиненіший науково-

технічний потенціал країни, то досконаліший механізм регулювання економіки, що

повніше використовуються переваги міжнародного поділу праці, то вищим є рівень

розвитку національної економіки, вищою є її ефективність, а отже і рівень життя.

Домогосподарства

Ринок товарів

і послуг

Ринок

чинників

виробництва

Держава

Підприємства

(форми)

Київський університет права НАН України – Основи економічної теорії

Водночас національну економіку не можна зводити до сукупності форм економічної

діяльності на території певної країни.

Одним з її критеріїв є здатність задовольнити потреби країни, захистити її.

інтереси, забезпечити її економічну та політичну незалежність, включаючи й

екстремальні умови. З цієї позиції справжня національна економіка в Україні ще тільки

формується. Економічний потенціал, що дістався Україні у спадок, характеризується

незбалансованістю між його окремими складовими частинами і недостатньою

соціальною орієнтованістю. Економіка України після розпаду Радянського Союзу

опинилася без таких важливих ресурсів, як нафта, газ, каучук, целюлоза, апатити

тощо. 70—80 % економіки залежить від імпорту природного газу, кольорових металів,

автомобілів, верстатів та інструментів, хімічного волокна, бавовни та ниток. За

рахунок власного виробництва лише наполовину задовольняються потреби у

хімічному обладнанні, електротехнічних та кабельних виробах, лісоматеріалах,

продукції целюлозно-паперової, текстильної та медичної промисловості.

Структурні пропорції, що склалися в економіці України, не відповідають новим

цілям, що постали перед Україною як самостійною державою. До того ж багато

галузей відсталі у науково-технічному відношенні, характеризуються низькою

товарністю та напівфабрикатною спрямованістю експорту, залежать від монопольного

імпорту важливих видів сировинних ресурсів. Ресурсномісткий та переважно

витратний характер виробництва, зорієнтований на дешеві ресурси колишнього СРСР,

значно зменшує конкурентоспроможність українських товарів на зовнішньому ринку.

Все це свідчить, що Україна ще не має справжньої національної економіки,

здатної як задовольнити внутрішні потреби у благах та послугах, так і забезпечити

економічну незалежність, входження у світове співтовариство. Формування

справжньої національної економіки є одним з найважливіших завдань України в

сучасних умовах.

2. Національний (суспільний) продукт і проблеми його грошового виміру

Результатом кожного конкретного, одиничного виробництва є продукт, або

благо. Такі блага — матеріальні і нематеріальні — створюються кожним суб'єктом

економічної діяльності. Оскільки національна економіка є сукупністю функціонування

у її межах таких суб'єктів, то результат цього — сукупність створених усіма ЇЇ

суб'єктами благ протягом певного періоду часу (як правило, одного року). Ця

сукупність і є національним, або суспільним, продуктом. Це — результат поточного

виробництва і в той самий час — передумова майбутнього виробництва. Цим

забезпечується безперервність функціонування економіки. Щоб відновити дію

чинників виробництва у новому відтворювальному циклі, потрібно досягти певної

кількості та якісної результативності поточного процесу відтворення. Результати

виробництва, що матеріалізуються у створеному продукті, стають чинниками нового

виробництва. Отже, функціональним призначенням національного продукту є

збільшення та вдосконалення чинників виробництва, що є одночасно і задоволенням

як особистих невиробничих, так і виробничих потреб суб'єктів національної економіки.

Національний продукт належить до най глобальніших узагальнюючих

економічних категорій. Він відображає рівень розвитку продуктивних сил, ступінь

суспільного поділу праці, співвідношення між різними сферами та секторами

національної економіки. Він є носієм усієї сукупності економічних відносин суспільства.

Немає такого економічного процесу, який би тією чи іншою мірою не був пов'язаний з

рухом національного продукту.

За умов товарного виробництва і обміну національний продукт виступає у

двоякій формі — натурально-речовій і грошовій, або вартісній. За натурально-речовою

формою національний продукт складається із засобів виробництва, або інвестиційних

товарів, і предметів споживання, або споживчих товарів. Конкретні види як перших,

так і других створюються у відповідних галузях та підгалузях національної економіки.

Тому за натурально-речовою формою національний продукт характеризується

відповідною галузевою та внутрішньогалузевою структурою.

Розглянемо грошову, або вартісну форму національного продукту. В

економічній теорії і господарській практиці використовуються різні форми виміру

національного продукту. Це зумовлено різними теоретичними підходами до

характеристики економічної діяльності та її результатів. Прослідковуються два

Київський університет права НАН України – Основи економічної теорії

методологічні підходи: класичний (об'єктивний) і суб'єктивний. Критерієм

розмежування виступає визначення продуктивності праці.

Засновниками першого підходу до визначення вартісної величини

національного продукту були класики політичної економії. Вони вважали, що

продуктивною працею є лише праця, зайнята у матеріальному виробництві. Тому

національний продукт є сукупністю товарів, створених у цій сфері. І при визначенні

його вартісної величини потрібно враховувати лише вартість товарів, відкидаючи

вартість послуг, створюваних у сфері нематеріального виробництва непродуктивною

працею.

На цих матеріальних засадах здійснювалася грошова оцінка національного

продукту в колишньому СРСР. Це була система балансу народного господарства,

основи якої були закладені у 20—ЗО роки XX ст. російським економістом В.

Леонтьєвим. Він дав основу для пояснення загального взаємозв'язку між будь-якою

кількістю галузей економіки та розробив математичні методи їх оцінок. Цей метод

носить назву «затрати—випуск».

За системою балансу народного господарства найзагальнішим показником

національного продукту був сукупний суспільний продукт. Він визначався, як правило,

сумою вартостей благ усіх первинних ланок виробництва — підприємств. Цей

показник дає достатньо повну, зведену інформацію про функціонування національної

економіки, її пропорції та взаємозалежності. Але така система мала суттєві недоліки,

зокрема той, що вартісна величина національного продукту обмежувалася лише

вартістю благ, створених у матеріальному виробництві. Процеси суспільного

відтворення також: обмежувалися сферою матеріального виробництва, балансом, по

суті, не охоплювалася соціальна сфера економіки, роль якої з розвитком суспільства

зростала і яка зосереджувала дедалі більшу кількість зайнятого в економіці

населення. До того ж визначення вартості національного продукту як сукупної

вартості усіх галузей матеріального виробництва призводило до повторного рахунку,

коли вартість окремих благ у процесі виробництва враховувалася кілька разів, що

завищувало справжню вартісну величину національного продукту.

У розвинутих країнах ринкової економіки перейшли до нової системи

визначення грошової величини національного продукту, яка отримала назву система

національних рахунків. Її теоретичною основою є суб'єктивістська концепція, згідно з

якою будь-яка праця, що створює благо, яке має корисність, незалежно від сфери

застосування є продуктивною, і її цінність, або вартість, має враховуватися при

визначенні грошової величини національного продукту. Тобто, ця система включає усі

види діяльності суб'єктів господарювання, пов'язаної як з матеріальним, так і з

нематеріальним виробництвом.

При визначенні грошової величини національного продукту важливо уникнути

так званого повторного рахунку. Національний продукт є сумою благ, створених усіма

суб'єктами національної економіки. Найпростішим способом визначення його грошової

величини є складання вартості усіх цих благ. Однак такий підхід не дозволяє зробити

об'єктивну грошову оцінку національного продукту, бо в результаті поділу праці

частина створених благ використовується як компонент інших благ. Тому вартість

таких благ при простому додаванні буде враховуватися кілька разів. Цю залежність

можна простежити на такому прикладі. Розглянемо процес виробництва хліба. Для

спрощення припустимо, що єдиним компонентом, з якого виготовляється хліб, є

борошно. Початок процесу виготовлення хліба здійснює фермер, який вирощує

пшеницю і продає її мірошнику за ціною 1000 грн.. Той переробляє її на борошно, яке

продає булочнику за 1500 грн.. Останній виготовляє з цього борошна хліб, який і

реалізує за 2500 грн.. Таким чином вартість виготовленої цими трьома виробниками

продукції складає 5000 грн. (1000 + 1500 + 2500).

Але цю величину вартості не можна вважати дійсною вартістю створених благ.

Справа у тому, що для виробництва хліба вартістю 2500 грн. було використано на

1000 грн. пшениці і на 1500 грн. борошна. Тобто, у сумарній вартості благ, створених

цими виробниками, вартість пшениці і борошна враховується кілька разів, що і

завищує справжню вартість створеного продукту, яким є хліб. Щоб уникнути цього,

потрібно вартість компонентів із цієї суми вартості вирахувати. Тоді справжня вартість

створеного продукту буде такою:

5000 грн. — (1000 грн. + 1500 грн.) = 2500 грн.

Для усунення повторного рахунку при визначенні грошової величини

національного продукту виділяють проміжний і кінцевий продукти. До проміжного

продукту належать товари та послуги, вироблені у поточному періоді і використанні

Київський університет права НАН України – Основи економічної теорії

для виробництва у цьому ж періоді: сировина, паливо, енергія, комплектуючі вироби.

Кінцевий продукт — це товари та послуги, створені у поточному Періоді, що остаточно

виходять за межі поточного виробництва і використовуються для особистого

споживання, Нагромадження (інвестицій), експорту та заміщення зношених засобів

виробництва (амортизація). Тобто, до кінцевого продукту належать товари та

послуги, що створюються протягом поточного періоду і не використовуються з метою

проміжного споживання.

Отже, національний продукт — це загальна вартість благ, вироблених протягом

певного періоду суб'єктами національної економіки за вирахуванням проміжного

споживання. Одним з найзагальніших макроекономічних показників його виміру є

валовий внутрішній продукт.

3. Поняття та способи обчислення валового внутрішнього продукту (ВВП)

Валовий внутрішній продукт є сукупною ринковою вартістю кінцевих товарів та

послуг, створених на території даної країни протягом певного періоду часу (як

правило, за 1 рік). Це сукупна вартість усіх кінцевих матеріальних і нематеріальних

благ, що створені, розподіляються та використовуються резидентами та

нерезидентами у національній економіці протягом року.

Валовий внутрішній продукт є найзагальнішим показником кінцевого

результату економічної діяльності в межах країни. Він характеризує єдність

взаємопов'язаних економічних процесів як у сфері матеріального виробництва, так і в

соціальній сфері, охоплює результати економічної діяльності усіх суб'єктів

національної економіки, виступає грошовим вимірником ринкової вартості

виробництва кінцевих благ і має кількісний та часовий виміри (рік, квартал, місяць).

При обчисленні ВВП потрібно враховувати ряд обставин. По-перше, необхідно

уникнути повторного рахунку, тобто враховувати ринкову ціну лише кінцевих

матеріальних і нематеріальних благ.

По-друге, необхідно враховувати максимально можливу кількість створених

благ. Справа в тому, що статистика не бере до уваги ряд компонентів економічної

діяльності, приміром діяльність поза організованими ринками. Прикладом є продукція

домашніх господарств. Значну частину благ, що створюються у цих господарствах,

офіційна статистика не враховує, адже використовується вона поза ринком. Однак на

їх виготовлення затрачається праця, і вони збільшують реальний обсяг національного

продукту. Те саме стосується і благ, створених у тіньовій економіці, продукція і доходи

якої приховуються від офіційних державних органів. Тому при обчисленні ВВП

використовуються спеціальні методи вартісної оцінки таких благ.

По-третє, у вартість ВВП має включатися вартість товарів, виготовлених лише

протягом поточного періоду. Якщо, наприклад, продається будинок, збудований

кілька років тому, то його вартість не включається у ВВП у поточному періоді, а

враховується лише вартість послуги маклера, що здійснював продаж.

По-четверте, у ВВП включається вартість благ, створених як. резидентами, так і

нерезидентами на території даної країни, тобто весь випуск продукції, створеної

внутрішніми для даної країни чинниками виробництва незалежно від того, хто ними

володіє.

Обчислення ВВП здійснюється трьома методами: виробничим, або методом

доданої вартості, кінцевого використання, або методом витрат, і розподільним, або

методом доходів. Розглянемо їх.

Метод доданої вартості полягає у визначенні на кожній технологічній стадії

руху продукту суми даної вартості. Остання є ринковою ціною обсягу продукції,

виробленої фірмою, за вирахуванням спожитої сировини, палива, матеріалів та

напівфабрикатів, придбаних фірмою у постачальників. Вона, по суті, є тим доходом,

що приноситься чинниками виробництва — заробітною платою, прибутком, відсотком

та амортизацією. Процес створення доданої вартості можна проілюструвати в таблиці:

Стадії виробництва

(фірми)

Ціна проданої

продукції

(грн..)

Затрати на

проміжний

продукт (грн.)

Додана

вартість

(грн.)

А (вівцеферма) 60 0 60

Б (ткацька фабрика) 100 60 40

В (швейна фабрика) 150 100 50

Київський університет права НАН України – Основи економічної теорії

Г (оптовий продавець) 175 150 25

Д (роздрібний продавець) 205 175 30

Загальна вартість продукції 690 485 205

Стадії виробництва (фірми)

Ціна проданої продукції (грн..)

Затрати на проміжний продукт (грн.)

Додана вартість (грн.)

А (вівцеферма)

60

0

60

Б (ткацька фабрика)

100

60

40

В (швейна фабрика)

150

100

50

Г (оптовий продавець)

175

150

25

Д (роздрібний продавець)

205

175

30

Загальна вартість продукції

690

485

205

В таблиці показано процес створення даної вартості при виготовленні

вовняної куртки. Фірма А, вирощуючи Овець, одержує з них вовну, яку продає ткацькій

фабриці •А 60 грн.. Оскільки фермер не здійснив ніяких закупок, щоб отримати цю

вовну, то 60 грн. є для нього доданою вартістю, тобто отриманим доходом. На швейній

фабриці І придбаної вовни виробляють тканину, що реалізується за 100 грн. Оскільки

при цьому було придбано вовни за 60 грн., то з вирученої суми від продажу тканини

вони вираховуються, і додана вартість складає 40 грн. (100 — 60). Аналогічно

визначається додана вартість і інших фірм. При цьому її загальна сума, створена усіма

фірмами, складає 205 грн., тоді як сума цін проданих усіма фірмами товарів дорівнює

690 грн. Остання включає, крім доданої вартості, й проміжний продукт, що дорівнює

485 грн. (690—205).

Слід звернути увагу ще на такий момент. Сума доданої вартості, створеної

усіма фірмами, дорівнює ціні кінцевого продукту, яким є вовняна куртка, продана

роздрібним продавцем за 205 грн.. Звідси висновок: вартість кінцевого продукту

дорівнює сумі доданої вартості, створеної усіма його виробниками. Якщо скласти

додану вартість, створену усіма суб'єктами національної економіки, то одержана сума

буде вартістю кінцевого продукту, або валовим внутрішнім продуктом.

Другим є метод витрат, або потоку товарів. ВВП, як уже зазначалось є кінцевим

продуктом, що надходить в остаточне споживання. Тому обчислити його можна

шляхом визначення витрат тих суб'єктів національної економіки, що є покупцями

цього кінцевого продукту. Ними є домогосподарства, що купують споживчі товари,

приватні підприємці, які купують інвестиційні товари, та уряд, що витрачає державні

кошти на придбання певних товарів та послуг. Оскільки кінцеві товари реалізуються

за ринковими цінами, то сума останніх визначає величину ВВП. А вона буде

дорівнювати сумі тих витрат, які усі категорії покупців витрачають на придбання

кінцевих товарів. Тому цей метод і називається методом витрат, або потоку товарів чи

методом кінцевого використання.

Обчислення ВВП за цим методом здійснюється за формулою:

ВВП = С + І + У + Еч , де

С — споживчі витрати;