Бюджетний моніторинг: аналіз виконання бюджету за 2009 рік

Подождите немного. Документ загружается.

РОЗДІЛ 4

61

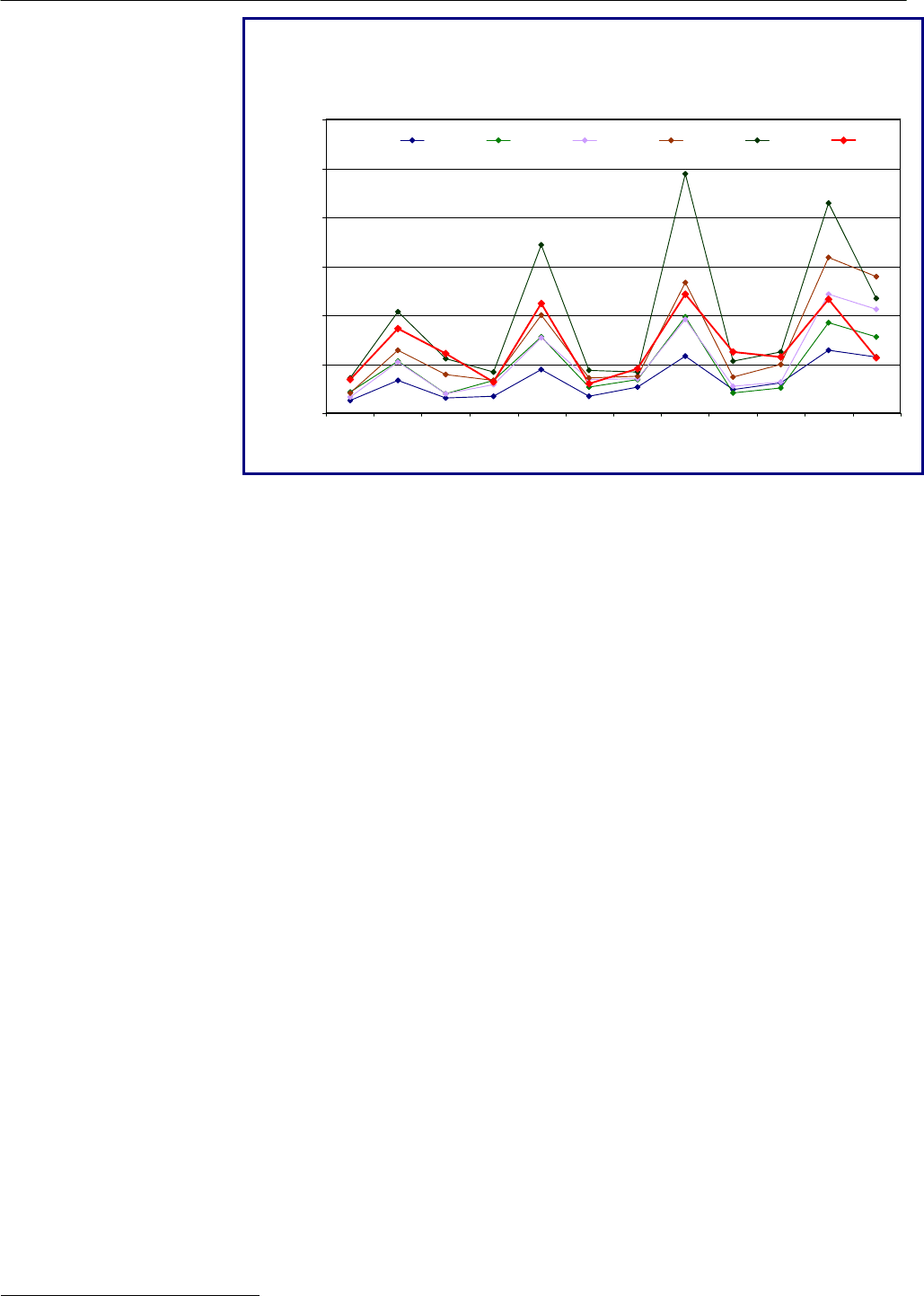

Графік 4.1.2

Динаміка щомісячних надходжень податку на прибуток

підприємств до державного бюджету у 2004–2009 роках

2 417,5

1 279,6

4 467,9

1 203,2

1 828,1

4 865,6

4 635,7

2 247,3

2 275,2

2 506,4

3 469,1

1 374,1

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

12000,0

Січень

Лютий

Березень

Квітень

Травень

Червень

Липень

Серпень

Вересень

Жовтень

Листопад

Грудень

млн. грн.

2004 2005 2006 2007 2008 2009

Значне падіння надходжень податку на прибуток підприємств

відбулося насамперед за рахунок різкого зменшення відрахувань цього

податку приватним сектором економіки – на 15,0 млрд. грн., або

більш як удвічі. Крім того, скоротили сплату податку підприємства з

іноземним капіталом (на 1,0 млрд. грн. порівняно з попереднім роком),

а також банки та страхові компанії (на 1,2 млрд. грн.).

Водночас, характерною ознакою виконання бюджету у 2010 році

стало збільшення оподаткування державного сектору економіки, про

що свідчить, зокрема, збільшення відрахувань до бюджету

державними підприємства податку на прибуток на 1,9 млрд. грн. (або

на 34,0 %). Таким чином, можна констатувати, що основний тягар

наповнення бюджету податком на прибуток змістився в державний

сектор економіки.

Це підтверджують і дані офіційної статистики: так, частка

державного сектору в 2009 році збільшилася з 9,0 % до 10,4 %. При

цьому зростання державного сектору спостерігається у всіх галузях

економіки: більш за все воно зафіксовано у сільському господарстві –

з 6,8 % до 58,3 %. Крім того, зміцнення держсектору спостерігалося в

операціях з нерухомістю (з 24,8 до 39,8 %), у сфері транспорту і

зв’язку (з 25,5 % до 30,1 %) і промисловості (з 11,7 % до 15,2 %)

19

.

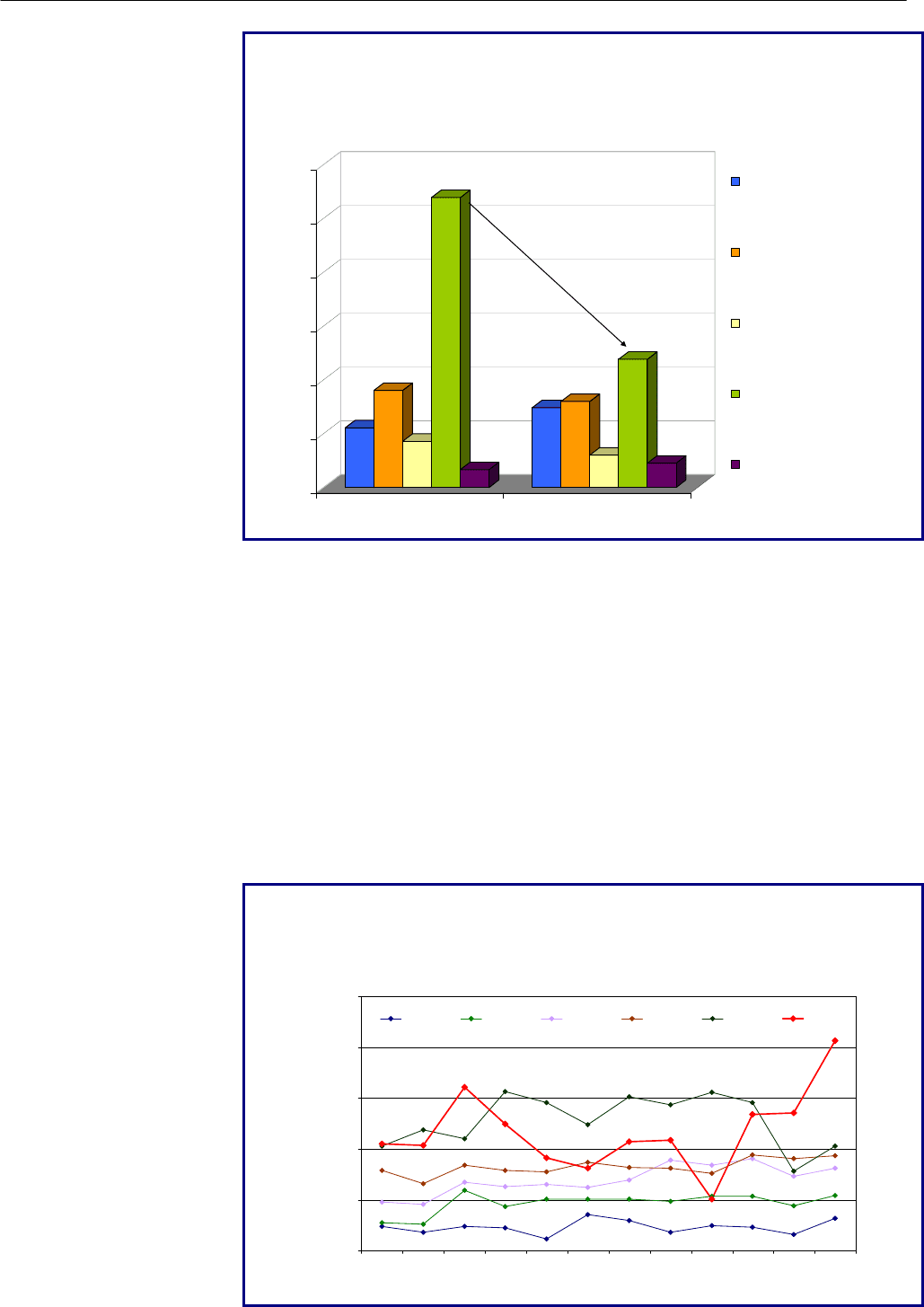

В узагальненому вигляді ці тенденції представлені на

діаграмі 4.1.1.

19

www.ukrstat.gov.ua

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

62

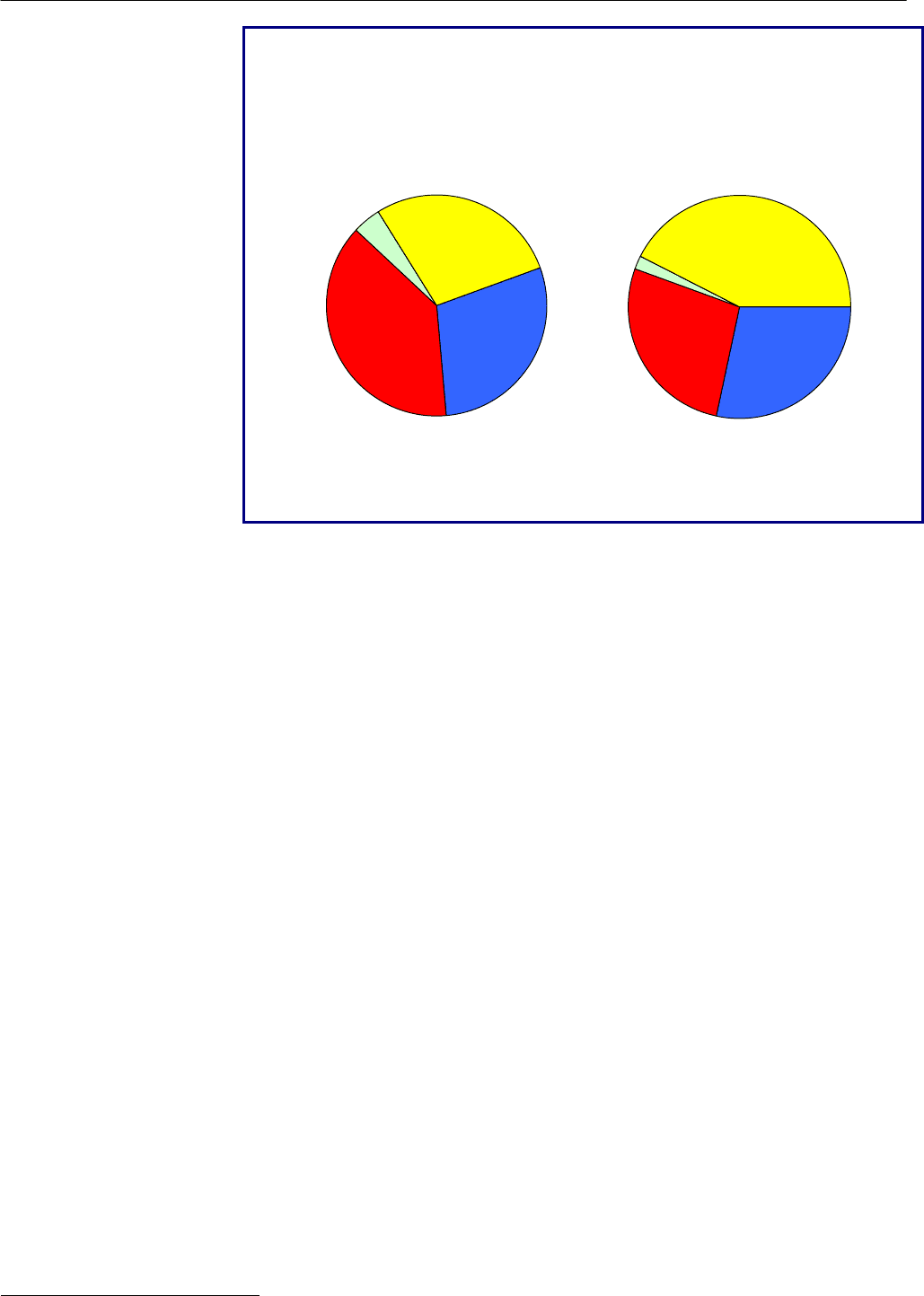

Діаграма 4.1.1

Надходження податку на прибуток підприємств різних форм

власності у 2008–2009 роках

5,5

9,0

4,3

26,9

1,7

7,4

8,0

3,0

11,9

2,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

млрд. грн.

2008 2009

Підприємства державної

форми власності

Підприємства з іноземним

капіталом

Банкі та страхові компанії

Приватні підприємства

Інші

ПОДАТОК НА

ДОДАНУ ВАРТІСТЬ

У 2009 році до державного бюджету надійшло 84,6 млрд. грн.

податку на додану вартість, що на 7,5 млрд. грн. або на 8,1 %, менше

відповідного показника попереднього року.

Надходження податку на додану вартість склали всього 89,2 %

річного плану, тоді як за аналогічний період 2008 року – 93,4 % від

запланованого обсягу. Зокрема, планові показники щодо податку на

додану вартість з ввезених в Україну товарів виконано на 90,0 %, а з

вироблених в Україні товарів – на 91,7 %. Більше того, фактично

вперше за останні роки не було виконано план з бюджетного

відшкодування: недобір склав 5,4 %. Можна стверджувати, що саме

завдяки невідшкодуванню вдалося суттєво покращити збирання

податку у грудні 2009 року (див. графік 4.1.3).

Графік 4.1.3

Динаміка щомісячних надходжень податку на додану вартість до

державного бюджету у 2004–2009 роках

9 655,4

7 488,0

4 855,5

6 522,2

8 117,0

12 388,2

6 442,4

8 063,9

3 041,5

5 499,8

6 196,8

6 325,9

0,0

3000,0

6000,0

9000,0

12000,0

15000,0

Січень

Лютий

Березень

Квітень

Травень

Червень

Липень

Серпень

Вересень

Жовтень

Листопад

Грудень

млн. грн.

2004 2005 2006 2007 2008 2009

РОЗДІЛ 4

63

До факторів, що сприяли зменшенню надходжень податку на

додану вартість, слід віднести, перш за все, скорочення обсягів

виробництва і споживання у 2009 році внаслідок фінансово-

економічної кризи.

На показник надходжень податку з ввезених на територію

України товарів вплинуло зменшення обсягів імпорту.

Водночас, на фоні зменшення обсягів надходжень ПДВ до

бюджету протягом 2009 року продовжувала загострюватися ситуація з

відшкодуванням податку з бюджету, що проявилося, зокрема, у

збільшенні обсягу прострочених сум невідшкодованого ПДВ.

Так, згідно з даними Секретаріату Президента України, на

початок 2010 року прострочена сума бюджетного відшкодування

податку перевищила 7 млрд. грн.

20

(див. діаграму 4.1.2).

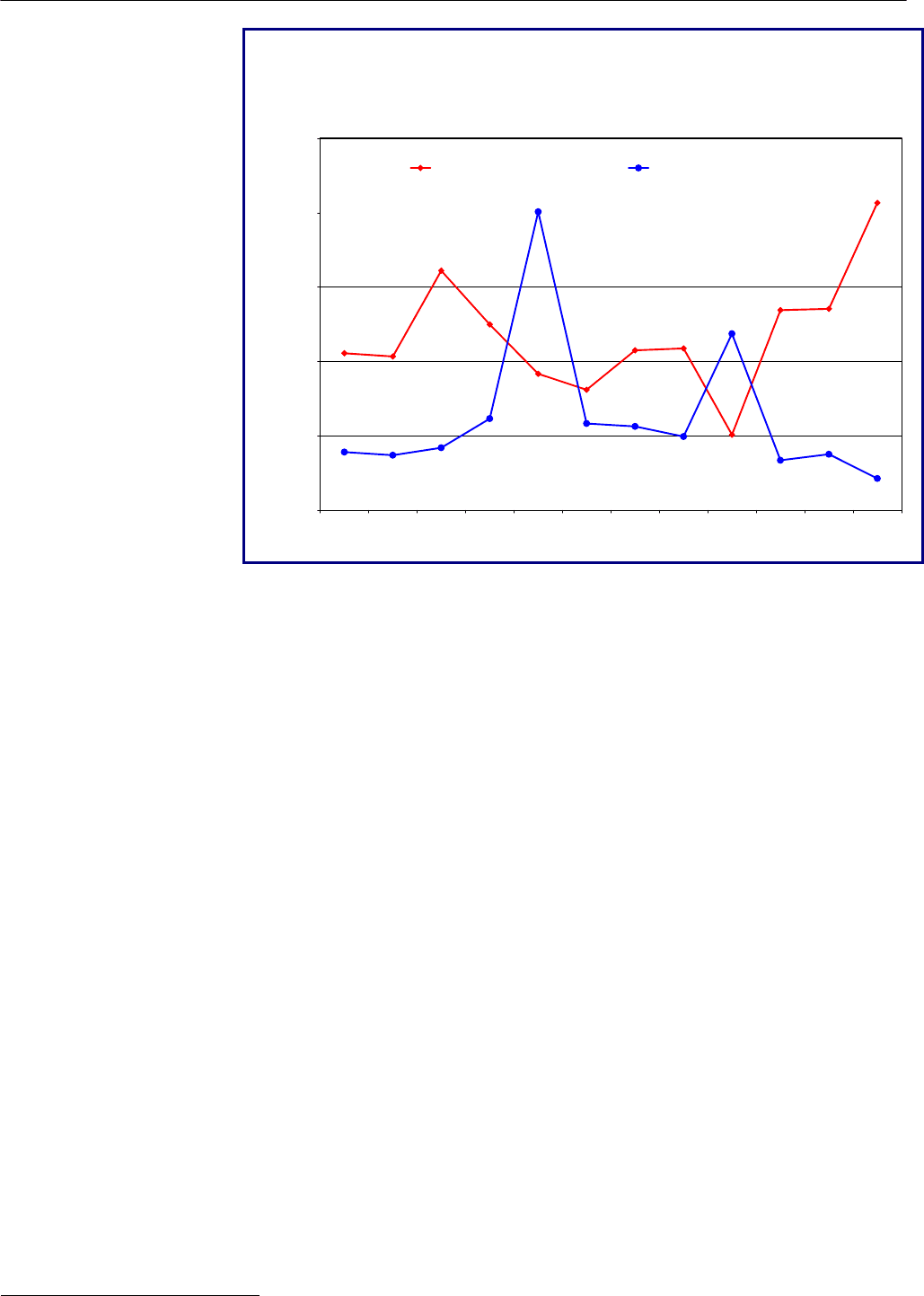

Діаграма 4.1.2

Динаміка прострочених невідшкодованих

сум ПДВ за кварталами у 2007–2009 роках

4,1

3,5 3,6

2,6

3,0

3,7

4,4

5,1

7,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

млрд. грн.

IV квартал

І квартал

ІІ квартал

ІІІ квартал

IV квартал

І квартал

ІІ квартал

ІІІ квартал

IV квартал

2007 2008 2009

Таке зростання обсягів простроченого відшкодування податку

відбулося насамперед внаслідок скорочення обсягів відшкодування

податку з бюджету у IV кварталі 2009 року. При чому можна

припустити, що причина такого скорочення полягає у бажанні

покращити показники дохідної частини бюджету за результатами року

шляхом перенесення відшкодувань податку з бюджету на наступний

бюджетний рік. про це свідчить зростання надходжень податку на

додану вартість в IV кварталі року на фоні різкого зменшення обсягів

відшкодування в цей же період (див. графік 4.1.4).

20

http://www.president.gov.ua/news/16541.html

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

64

Графік 4.1.4

Динаміка щомісячних надходжень податку на додану вартість до

бюджету та відшкодувань податку з бюджету в 2009 році

0,0

3000,0

6000,0

9000,0

12000,0

15000,0

Січень

Лютий

Березень

Квітень

Травень

Червень

Липень

Серпень

Вересень

Жовтень

Листопад

Грудень

млн. грн.

Надходження ПДВ до бюджету Відшкодування ПДВ з бюджету

Характерною особливістю бюджетного процесу в 2009 році стало

залучення до бюджету нетипових надходжень. Так, у І кварталі від

НАК «Нафтогаз» до бюджету надійшло 2,6 млрд. грн. податку на

додану вартість за розмитнений газ, який було закачано в українські

газові сховища компанією РосУкрЕнерго у 2008 році.

ПОДАТКИ НА

МІЖНАРОДНУ

ТОРГІВЛЮ ТА

ЗОВНІШНІ

ОПЕРАЦІЇ

У 2009 році до державного бюджету надійшло 6,9 млрд. грн.

податків на міжнародну торгівлю та зовнішні операції, що на

5,4 млрд. грн., або на 43,7 %, менше відповідного показника минулого

року.

Надходження податків на міжнародну торгівлю та зовнішні

операції становили 63,6 % річного плану (за 2008 рік – 97,7 %

фактичних річних надходжень). Невиконання відбулося через суттєве

скорочення надходжень від імпортних операцій. Так, планові

показники ввізного мита виконано всього на 61,0 %, при цьому

основною причиною стало падіння надходжень від суб’єктів

підприємницької діяльності, що ввозять товари на митну територію

України (59,3 % від плану).

Таке різке падіння обсягу надходжень податків на міжнародну

торгівлю та зовнішні операції пов’язане зі зменшенням обсягів

зовнішньоторговельних операцій порівняно з минулим роком. Так, у

2009 році обсяг імпортних операцій скоротився на 46,9 % порівняно з

2008 роком

21

.

При цьому зазнала певних змін і структура податків на

міжнародну торгівлю. Зокрема, внаслідок різкого скорочення обсягів

імпорту відбулося зменшення частки ввізного та відповідне збільшення

частки вивізного мита у загальній структурі аналізованих податків:

21

www.ukrstat.gov.ua

РОЗДІЛ 4

65

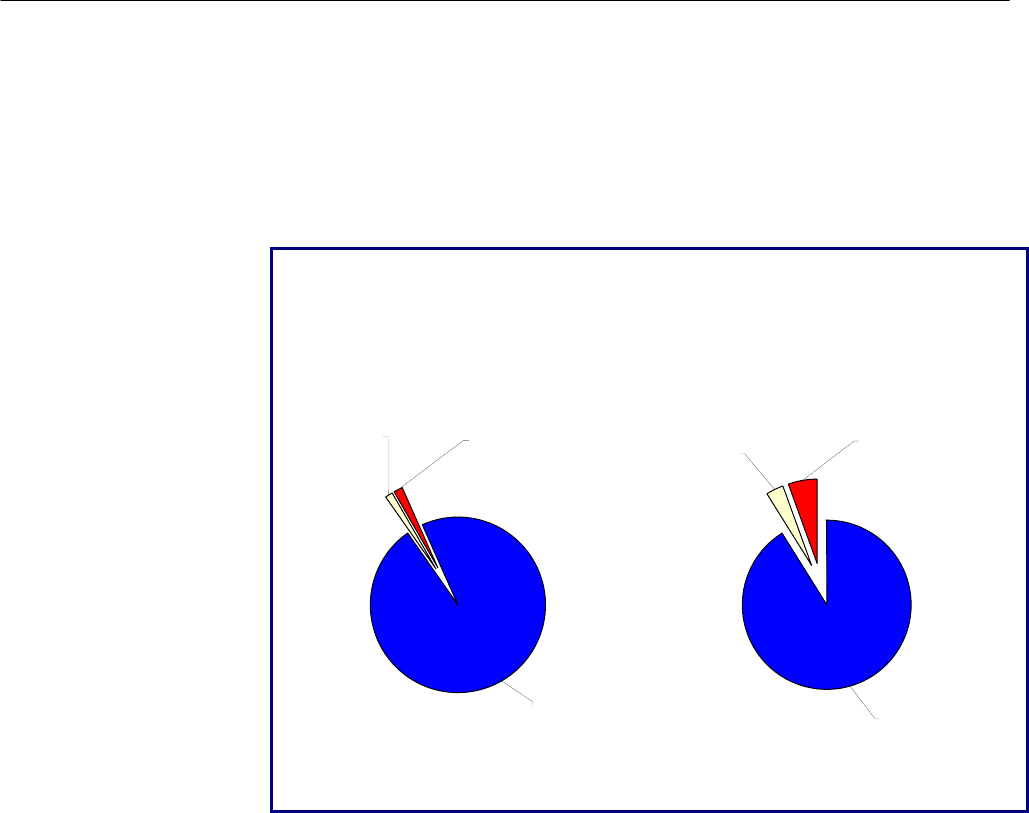

– частка надходжень вивізного мита збільшилася з 1,6 % до 5,5 %;

– частка надходжень коштів за вчинення консульських дій

збільшилася на 1,9 в. п. і склала 3,2 %;

– частка надходжень ввізного мита зменшилася на 5,8 в. п. (з

97,1 % до 91,3 %).

У загальному вигляді це представлено на діаграмі 4.1.3.

Діаграма 4.1.3

Структура надходжень податків на міжнародну торгівлю

до державного бюджету за 2008–2009 роки

Вивізне мито

1,6%

Кошти,

отримані за

вчинення

консульських

дій

1,3%

Ввізне мито

97,1%

Ввізне мито

91,3%

Кошти,

отримані за

вчинення

консульських

дій

3,2%

Вивізне мито

5,5%

2009 рік

2008 рік

Надходження вивізного мита до бюджету в 2009 році становило

382,7 млн. грн., що дорівнює 130,0 % від річного планового показника

на 2009 рік. Водночас, враховуючи те, що частка цього виду мита є

незначною, перевиконання надходжень з цього джерела не вплинуло

на загальний рівень надходжень податків на міжнародну торгівлю та

зовнішні операції.

АКЦИЗНИЙ ЗБІР

Надходження акцизного збору у 2009 року склало

21,3 млрд. грн., що на 8,6 млрд. грн., або на 67,8 %, більше

відповідного показника минулого року. Рівень виконання річного

плану становив 87,7 % (за 2008 рік до державного бюджету з цього

джерела надійшло 92,5 % від запланованого на рік обсягу). Варто

зазначити, що в умовах фінансово-економічної кризи акцизний збір

був єдиним

стабільно зростаючим джерелом надходжень до

державного бюджету.

Частка надходжень акцизного збору з вироблених в Україні

товарів становила 82,3 % загальних акцизних надходжень проти

83,3 % у 2008 році.

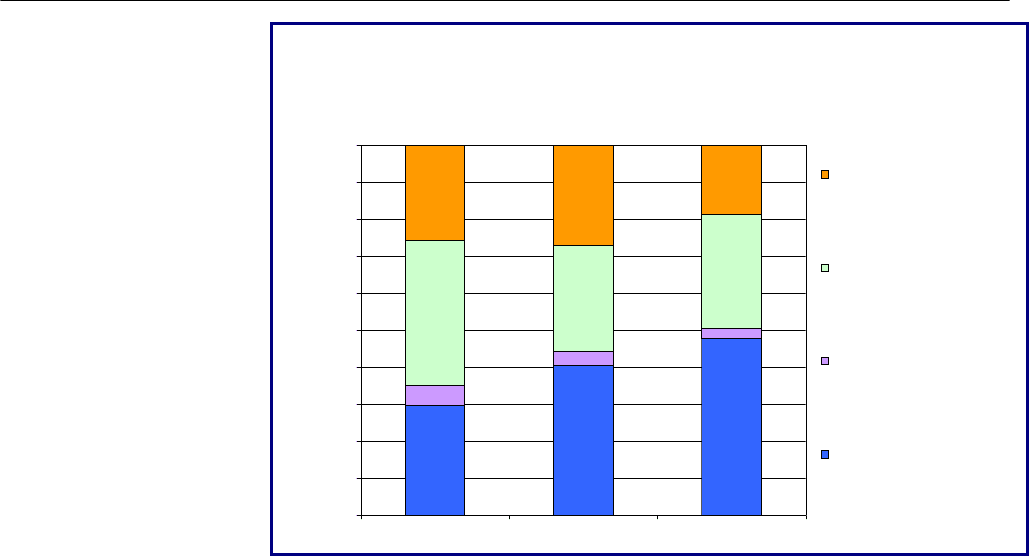

В узагальненому вигляді структура надходжень акцизного збору

представлена на діаграмі 4.1.4.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

6

6

Діаграма 4.1.4

Структура надходжень акцизного збору до державного бюджету за

2008–2009 роки

Транспортні

засоби

4,2%

Спирт та

алкогольні

вироби

38,5%

Тютюн та

тютюнові

вироби

28,2%

Нафтопродукти

29,1%

2008 рік

Спирт та

алкогольні

вироби

27,1%

Транспортні

засоби

2,0%

Тютюн та

тютюнові

вироби

42,5%

Нафто-

продукти

28,4%

2009 рік

Надходження акцизного збору з вироблених в Україні товарів у

2009 році становили 17,6 млрд. грн. і зросли порівняно з 2008 роком на

7,5 млрд. грн., або майже на 73,7 %. Таке зростання відбулося через

значне збільшення надходження акцизного збору з тютюнових виробів

– на 5,5 млрд. грн., або в 2,5 раза, алкогольних виробів – на

0,9 млрд. грн., або на 17,8 %, та нафтопродуктів – на 2,4 млрд. грн., або

на 63,9 %.

Розглядаючи надходження акцизного збору з виробленої в

Україні лікеро-горілчаної продукції, слід відмітити, що зростання цих

надходжень у 2009 році порівняно з 2008 роком зумовлено, в першу

чергу, збільшенням ставок на тютюн та тютюнові вироби, яке

відбулося тричі протягом року. Водночас виробництво тютюну та

тютюнових

виробів протягом 2009 року демонструвало тенденцію до

скорочення порівняно з попереднім роком. Так, за січень – вересень

2009 року цього виду продукції було вироблено майже вдвічі менше,

ніж за аналогічний період 2008 року

22

.

НЕПОДАТКОВІ

НАДХОДЖЕННЯ

У 2009 році до державного бюджету надійшло 66,3 млрд. грн.

неподаткових надходжень, що на 13,5 млрд. грн., або на 25,5 %,

більше за показник попереднього року. Рівень виконання плану сягнув

115,6 % (у 2008 році він становив 111,5 %).

У 2009 році суттєво виросла частка доходів від власності та

підприємницької діяльності – на 7,4 в. п. та дещо зросла частка

власних надходжень бюджетних установ – на 2,3 в. п., водночас частки

решти складових неподаткових надходжень зменшилися: інших

неподаткових надходжень – на 8,4 в. п., а адміністративних зборів та

платежів – на 1,3 в. п.

В узагальненому вигляді структура неподаткових надходжень

представлена на діаграмі 4.1.5.

22

За даними аналітичного порталу «Акциз» - http://www.akcyz.com.ua/

РОЗДІЛ 4

6

7

Діаграма 4.1.5

Структура неподаткових надходжень до державного бюджету за

2007–2009 роки

29,8

40,5

47,9

5,2

3,8

2,5

39,2

28,7

31,0

25,8

27,0

18,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2007 2008 2009

%

Інші неподаткові

надходження

Власні надходження

бюджетних установ

Адміністративні збори та

платежі, доходи від

некомерційного та

побічного продажу

Доходи від власності та

підприємницької

діяльності

ДОХОДИ ВІД

ВЛАСНОСТІ ТА

ПІДПРИЄМНИЦЬКОЇ

ДІЯЛЬНОСТІ

Основним джерелом перевиконання неподаткових надходжень у

2009 році стали доходи від власності та підприємницької діяльності,

обсяг яких сягнув 31,8 млрд. грн., що на 10,4 млрд. грн., або на 48,5 %,

більше відповідного показника минулого року. План по цим

надходженням у 2009 році було виконано на 119,8 %. У попередньому

році цей показник становив 114,2 %.

Збільшення надходжень до державного бюджету з цього джерела

було зумовлено розподілом спеціальних прав запозичення (SDR)

МВФ, згідно з яким Україна мала отримати 1,309 млрд. SDR

(2,04 млрд. дол. США).

Показники надходжень решти інших видів доходів від власності та

підприємницької діяльності скоротилися порівняно з попереднім роком:

– частина прибутку (доходу) господарських організацій, що

вилучається до бюджету та дивіденди, – на 2,0 %;

– надходження від перевищення валових доходів над видатками

Національного банку України – на 3,2 млрд. грн., або на 39,2 %;

– рентна плата – на 2,6 млрд. грн., або на 25,4 %.

Основною причиною скорочення надходжень рентної плати до

бюджету стало різке (майже вдвічі) падіння надходжень рентної плати

за нафту, що видобувається в Україні.

АДМІНІСТРАТИВНІ

ЗБОРИ ТА ПЛАТЕЖІ

Надходження адміністративних зборів та платежів до

державного бюджету у 2009 році становили 1,6 млрд. грн., що на

0,4 млрд. грн., або на 17,9 %, менше за відповідний показник минулого

року.

Зменшення надходжень із цього джерела в 2009 році порівняно з

2008 роком відбулося через скасування митних зборів, на які припадає

майже половина загальних надходжень адміністративних зборів до

державного бюджету, внаслідок приєднання України до Світової

організації торгівлі. Зокрема, з цього джерела у 2009 році надійшло на

0,5 млрд. грн. менше, ніж у попередньому році.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

68

Втім, інші складові цього доходного джерела також

демонстрували тенденцію до зменшення порівняно з 2008 роком:

– надходження плати за оренду цілісних майнових комплексів та

іншого державного майна зменшились – на 4,1 %;

– єдиний збір, що справляється у пунктах пропуску через

державний кордон України, – на 7,6 %.

Єдиним винятком стало державне мито, надходження якого

зросли на 60,7 млн. грн., або на 14,2 %.

ІНШІ НЕПОДАТКОВІ

НАДХОДЖЕННЯ

У 2009 році до державного бюджету надійшло 12,3 млрд. грн.

інших неподаткових надходжень, що на 1,9 млрд. грн., або на 13,5 %,

менше відповідного показника минулого року.

При чому зменшення надходжень з цього джерела відбулося

попри той факт, що у 2009 році вперше до бюджету надійшли кошти

від продажу частини встановленої кількості викидів парникових газів,

передбаченої статтею

17 Кіотського протоколу до Рамкової конвенції

Організації об’єднаних націй про зміну клімату, в розмірі

3,3 млрд. грн.

Основною причиною зменшення надходжень з цього джерела у

2009 році порівняно з 2008 роком стало більш як дворазове скорочення

надходжень збору у вигляді цільової надбавки до діючого тарифу на

теплову енергію з 2,8 млрд. грн. до 1,2 млрд. грн., а також падіння

надходжень додаткових зборів на виплату пенсій на 2,8 млрд. грн., або

на 43,1 %, яке відбулося внаслідок зменшення надходжень збору з

купівлі-продажу валюти на 55,3 % та збору при відчуженні легкових

автомобілів на 53,3 %.

ДОХОДИ ВІД

ОПЕРАЦІЙ З

КАПІТАЛОМ

У 2009 році значно скоротилися надходження доходів від

операцій з капіталом. Так, за вказаний період до державного

бюджету надійшло 1,1 млрд. грн. таких доходів, що на 1,1 млрд. грн.,

або вдвічі менше ніж у 2008 році.

Основною причиною цього стало зменшення надходжень від

реалізації державних запасів товарів порівняно з попереднім роком

удвічі.

Водночас решта складових цього джерела надходжень до

державного бюджету виявили тенденцію до скорочення:

– доходи від продажу основного капіталу – на 68,9 %;

– доходи від продажу землі та нематеріальних активів – 45,5 %.

Відповідні зміни відбулись у структурі доходів від операцій з

капіталом: частка доходів від продажу землі і нематеріальних активів

збільшилася на 1,2 в. п., а доходи від продажу основного капіталу та

реалізації державних запасів товарів зменшилися відповідно на 0,9 та

0,3 в. п.

В узагальненому вигляді інформація про структуру надходжень

доходів від операцій з капіталом представлено на діаграмі 4.1.6.

РОЗДІЛ 4

69

Діаграма 4.1.6

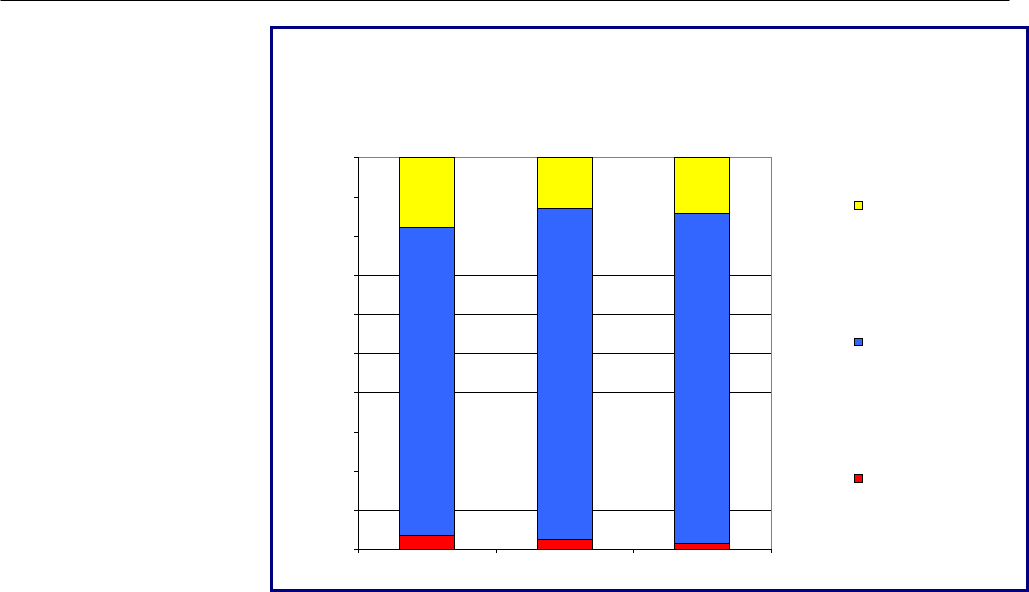

Структура надходжень доходів від операцій з капіталом до

державного бюджету за 2007–2009 роки

3,5

2,4

1,5

78,7

84,5

84,2

17,8

13,1

14,3

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2007 2008 2009

Надходження від продажу

землі і нематеріальних

активів

Надходження від

реалізації державних

запасів товарів

Надходження від продажу

основного капіталу

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

70

4.2. ФІНАНСУВАННЯ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ І

ДЕРЖАВНИЙ БОРГ ЗА 2009 РІК

ФІНАНСУВАННЯ

ДЕФІЦИТУ

БЮДЖЕТУ

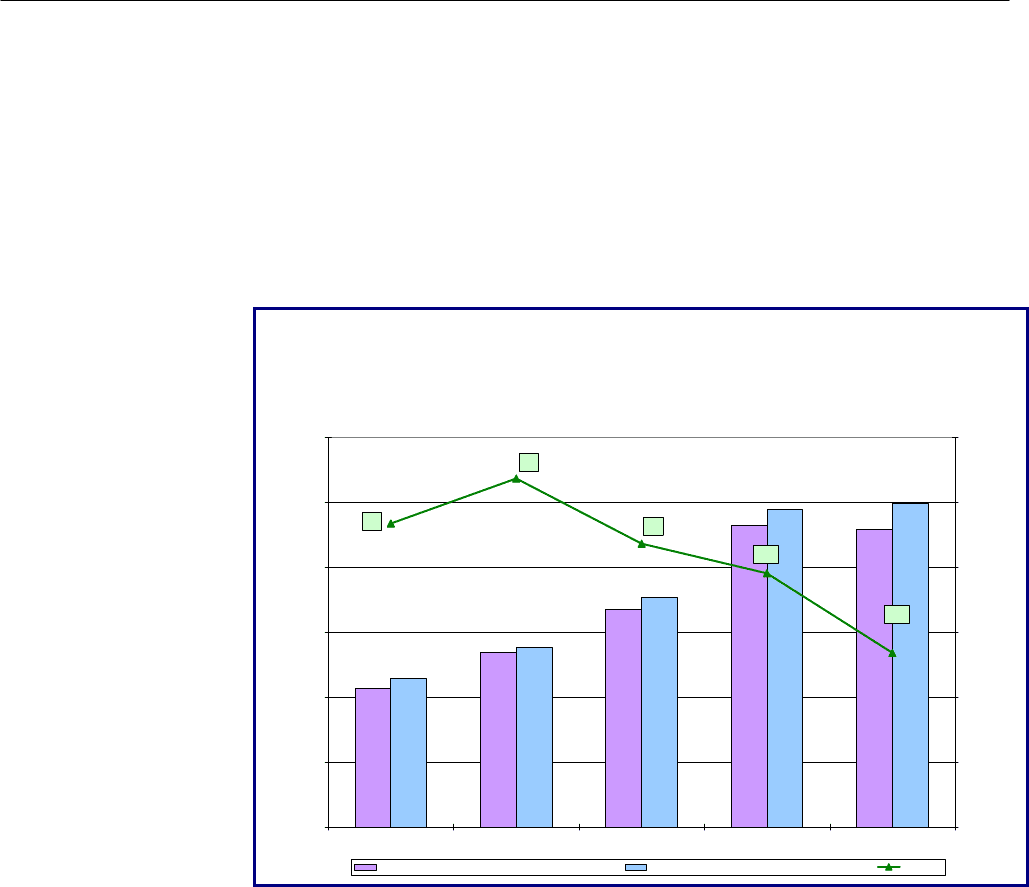

Дефіцит державного бюджету за 2009 рік склав 19,9 млрд. грн.

(див. діаграму 4.2.1), що становить 63,0 % граничного розміру,

встановленого законом про Державний бюджет України на 2009 рік.

Порівняно з 2008 роком розмір дефіциту державного бюджету

збільшився на 7,4 млрд. грн., або в 1,6 раза.

Діаграма 4.2.1

Динаміка дефіциту державного бюджету

за 2005–2009 роки

106,6

134,3

167,2

232,4

229,2

114,6

138,1

177,0

244,9

249,1

-7,9

-3,8

-9,8

-12,5

-19,9

0,0

50,0

100,0

150,0

200,0

250,0

300,0

2005 2006 2007 2008 2009

Доходи/видатки, млрд. грн.

-36,0

-30,0

-24,0

-18,0

-12,0

-6,0

0,0

Дефіцит, млрд. грн.

Доходи і повернення кредитів до державного бюджету Видатки і надання кредитів з державного бюджету Дефіцит

Як свідчать дані таблиці 4.2.1, по загальному фонду бюджету

профінансовано дефіцит у сумі 16,1 млрд. грн., що у 1,7 раза більше

граничного розміру на рік, по спеціальному – у сумі 3,8 млрд. грн., або

17,1 % граничного розміру.

У 2009 році фінансування державного бюджету за борговими

операціями склало 65,8 млрд. грн., що становить 106,9 % річного

планового показника (див. таблицю 4.2.1). Запозичення

здійснені у сумі

97,1 млрд. грн., або 109,1 % річного планового показника. Частка

внутрішніх запозичень складає 56,7 %, зовнішніх – 43,3 %.

Перевиконання річного планового показника за зовнішніми

запозиченнями здійснено у 2,2 раза. Структура платежів з погашення

боргу майже така сама, як і структура запозичень, а саме: погашення

внутрішнього боргу становить 57,2 %, зовнішнього – 42,8 %.

Низький рівень дефіциту державного бюджету порівняно з

установленим його граничним розміром пояснюється, в основному,

невиконанням плану надходжень від приватизації, які надійшли у сумі

0,8 млрд. грн., або лише 9,5 %, а також накопиченням залишків коштів у

обсязі 1,4 млрд. грн. при запланованому їх використанні у сумі

6,4 млрд. грн.