Бюджетний моніторинг: аналіз виконання бюджету за 2009 рік

Подождите немного. Документ загружается.

СТИСЛИЙ ВИКЛАД ОСНОВНИХ ПОЛОЖЕНЬ

11

СТИСЛИЙ ВИКЛАД ОСНОВНИХ ПОЛОЖЕНЬ

Вашій увазі пропонується періодичне видання «Бюджетний Моніторинг: Аналіз виконання

бюджету», підготовлене експертами Інституту бюджету та соціально-економічних досліджень

(ІБСЕД) у рамках виконання проекту «Зміцнення місцевої фінансової ініціативи» за підтримки

Американського народу, наданої через Агентство США з міжнародного розвитку (USAID).

Викладені у цій публікації результати моніторингу виконання бюджету за 2009 рік

охоплюють стислий

огляд законодавчої бази й аналіз показників виконання бюджетів усіх рівнів.

В аналітичній частині надана стисла характеристика основних макроекономічних

показників, розглянуто загальні тенденції розвитку банківської системи, більш детально

проаналізовані показники виконання державного та місцевих бюджетів за 2009 рік, визначені

основні тенденції бюджетної політики та оцінено вплив ухвалених фіскальних рішень на

державний та місцеві бюджети. Особлива увага традиційно приділена оцінці стану виконання

місцевих бюджетів.

Аналіз виконання бюджету за 2009 рік проведено за основі оперативної звітності

Державного казначейства України, офіційної статистичної інформації Державного комітету

статистики України, даних Міністерства фінансів України, Міністерства економіки України та

Комітету Верховної Ради України з питань бюджету.

Протягом 2009 року в Україні

зберігалася нестабільна макроекономічна ситуація,

спричинена наслідками світової фінансово-економічної кризи, що супроводжувалася деяким

уповільненням економічного спаду. Основними рисами 2009 року були поступова стабілізація

офіційного курсу гривні відносно долара США та євро, подальше скорочення реальних доходів

населення, збереження від’ємного сальдо платіжного балансу.

Номінальний ВВП у 2009 року становив 914,7 млрд. грн. проти 949,9 млрд. грн. за

відповідний період 2008 року. Реальний ВВП за 2009 рік склав 84,9 % щодо попереднього року у

постійних цінах 2007 року.

Індекс споживчих цін за результатами 2009 року становив 112,3 % проти 122,3 % за

відповідний період 2008 року. Індекс цін виробників становив 114,3 %, що на 8,7 в. п. менше, ніж

у 2008 році.

За даними Державного комітету статистики України, реальний наявний дохід населення

України у 2009 році зменшився порівняно з відповідним періодом минулого року на 8,5 %.

За даними Державного комітету статистики України, за 2009 рік обсяг експорту

українських товарів зменшився на 40,7 % порівняно з показником 2008 року і склав

39,7 млрд. дол. США. Обсяг експорту послуг у 2009 році становив 9,5 млрд. дол. США і щодо

показника відповідного періоду минулого року склав 81,1 %.

Товарний імпорт України за 2009 рік склав 45,4 млрд. дол. США, що становить 53,1 %

показника імпорту товарів за 2008 рік. Обсяг імпорту послуг в Україну у 2009 році становив

5,2 млрд. дол. США та зменшився на 20,1 % порівняно з показником 2008 року.

Загальний обсяг прямих іноземних інвестицій в Україну на 1 січня 2010 року склав

близько 40,0 млрд. дол. США, що на 12,0 % більше за обсяги інвестицій на початок 2009 року та у

розрахунку на одну особу становив 872,6 дол. США.

Протягом четвертого кварталу 2009 року мав місце незначний приріст темпів розвитку

банківської системи України, зокрема збільшення показника загальних активів. Так, порівняно з

підсумками ІІІ кварталу 2009 року станом на кінець 2009 року загальні активи банківської системи

України зросли на 1,4 % та склали 1 001,9 млрд. грн., або 131,3 млрд. дол. США.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

12

Обсяг кредитних вкладень в останньому кварталі року зменшився на 0,8 % до

718,8 млрд. грн. Варто зауважити, що протягом IV кварталу продовжувалося кредитування

реального сектору економіки. Так, обсяг кредитів юридичним особам збільшився порівняно з

III кварталом на 1,0 % та станом на 1 січня 2010 року склав 483,4 млрд. грн. При цьому обсяг

кредитів юридичним особам у національній валюті зріс порівняно з ІІІ кварталом 2009 року на

5,0 % і сягнув 287,4 млрд. грн.

У структурі кредитного портфеля клієнтів у розрізі валют найбільшу частку складають

кредити в національній валюті (48,1 %) та в доларах США (46,2 %).

Станом на 1 січня 2010 року кошти населення становлять 211,4 млрд. грн., або 27,7 %

загального обсягу зобов’язань, кошти суб’єктів господарювання – 116,5 млрд. грн., або 15,2 %.

Строкові кошти населення складають 156,8 млрд. грн., або 74,2 % від загальної суми коштів

населення, а кошти на вимогу – 54,6 млрд. грн., або 25,8 %.

Протягом останнього кварталу 2009 року спостерігалася позитивна тенденція зростання

обсягу коштів на депозитних рахунках клієнтів, темп приросту яких склав +4,5 % (однак з

початку року цей показник знизився на 1,7 %).

За даними Національного банку України, станом на 1 жовтня 2009 року власний капітал

банків складав 121,6 млрд. грн., або 13,6 % пасивів банків.

У 2009 році був зафіксований негативний фінансовий результат комерційних банків, що в

першу чергу пов’язано зі значними відрахуваннями в резерви під активні операції банків.

В умовах загострення ситуації упродовж І кварталу 2009 року індекс ПФТС зменшився

порівняно з початком року на 74,08 пункта, або на 24,6 %. Водночас, починаючи з квітня, коли

почали проявлятися певні ознаки стабілізації, основні індикатори фондового ринку України

демонстрували позитивну динаміку. За результатами 2009 року індекс ПФТС збільшився

порівняно з початком року на 271,49 пункта, або на 90,1 %, до 572,91 пункта.

Лідерами за обсягом прибутку за підсумками 2009 року, як і за підсумками 9-ти місяців

2009 року, залишаються ПриватБанк (+1 050 млн. грн.), Державний ощадний банк

(+693 млн. грн.), Сіті Банк Україна (+451 млн. грн.), Каліон Банк (+259 млн. грн.), ING банк

(+144 млн. грн.).

Виконання дохідної частини зведеного бюджету за 2009 рік становило 288,6 млрд. грн., що

на 9,3 млрд. грн., або на 3,2 %, менше аналогічного показника попереднього року.

Виконання дохідної частини державного бюджету (без урахування міжбюджетних

трансфертів) становило 217,6 млрд. грн., що на 6,4 млрд. грн., або на 3,0 %, менше за відповідний

показник попереднього року.

Частка податкових надходжень у структурі загальних надходжень зведеного бюджету за

2009 рік порівняно з 2008 роком зменшилася на 4,2 в. п. до 72,1 %. Частка неподаткових

надходжень зведеного бюджету зросла на 5,3 в. п. і склала 25,6 %.

Частка податкових надходжень у структурі загальних надходжень державного бюджету в

2009 році порівняно з 2008 роком зменшилася на 6,5 в. п. Частка неподаткових надходжень у

доходах державного бюджету у 2009 році збільшилась на 6,9 в. п. і склала 30,5 %.

Дефіцит державного бюджету у 2009 році склав 19,9 млрд. грн. при запланованому річному

обсязі 31,6 млрд. грн.

На кінець

грудня державний та гарантований державою борг України становив

301,4 млрд. грн., або 37,7 млрд. дол. США, у тому числі: державний борг – 211,6 млрд. грн., або

26,5 млрд. дол. США; гарантований державою борг – 89,8 млрд. грн., або 11,2 млрд. дол. США.

Видатки Зведеного бюджету України за 2009 рік виконані у сумі 307,3 млрд. грн., що

становить 85,7 % річного планового показника

.

СТИСЛИЙ ВИКЛАД ОСНОВНИХ ПОЛОЖЕНЬ

13

Видатки соціального спрямування зведеного бюджету у 2009 році становили

190,4 млрд. грн., що більше за аналогічний показник попереднього року на 13,9 млрд. грн., або на

7,9 %.

Видатки Державного бюджету України (з урахуванням міжбюджетних трансфертів) за

2009 рік становили 242,4 млрд. грн., що на 0,4 % більше, ніж за 2008 рік. Рівень виконання річного

плану за 2009 рік на 6,6 в. п. нижче показника попереднього року та становить 85,1 %.

Обсяг наданих із державного бюджету кредитів за 2009 рік становить 6,7 млрд. грн., або

114,7 % річного плану, а обсяг повернутих кредитів до державного бюджету – 3,9 млрд. грн., або

123,8 %. Рівень виконання річного плану за 2009 рік вищий, ніж минулого року: з надання

кредитів – на 49,1 в. п., з повернення кредитів – на 76,0 в. п.

У 2009 році до дохідної частини місцевих бюджетів (без урахування міжбюджетних

трансфертів) загального та спеціального фондів разом надійшло 71,0 млрд. грн., що на 3,8 %,

або на 2,8 млрд. грн., менше, ніж відповідний показник минулого року.

Надходження до загального фонду місцевих бюджетів (без урахування міжбюджетних

трансфертів) склали 59,6 млрд. грн., що становить 90,6 % річного плану, затвердженого

місцевими радами.

Податок з доходів фізичних осіб продовжує зберігати позицію найвагомішого за обсягом

джерела наповнення дохідної частини місцевих бюджетів. При цьому номінальні надходження

цього податку за 2009 рік склали 44,5 млрд. грн., що на 1,4 млрд. грн. менше за показник минулого

року.

За 2009 рік до місцевих бюджетів надійшло 8,4 млрд. грн. від плати за землю, що на 25,2 %

більше, ніж за попередній рік. У 2009 році до місцевих бюджетів надійшло 1,8 млрд. грн. єдиного

податку для суб’єктів малого підприємництва, що на 4,8 % менше, ніж обсяги надходжень за

минулий рік.

Надходження місцевих податків і зборів за аналізований період склали 808,6 млн. грн., що

на 1,4 % менше ніж у 2008 році. Їх частка у структурі доходів загального фонду місцевих

бюджетів продовжила демонструвати спадну тенденцію і склала лише 1,3 %.

За 2009 рік номінальний обсяг неподаткових надходжень загального фонду місцевих

бюджетів склав 2,0 млрд. грн., що на 7,5 % менше, ніж відповідний показник 2008 року.

У 2009 році до місцевих бюджетів надійшло 50,3 млрд. грн. доходів, що враховуються при

визначенні міжбюджетних трансфертів («перший кошик»), що становить 99,0 % річного

розрахункового показника Міністерства фінансів України. Порівняно з даними за 2008 рік

надходження цих доходів зменшилися на 0,9 млрд. грн., або на 1,8 %.

Обсяг доходів, що не враховуються при визначенні міжбюджетних трансфертів

(«другий кошик»), у 2009 році склав 9,4 млрд. грн., що на 8,1 % більше, ніж надійшло у

попередньому році. Річний розрахунковий показник Міністерства фінансів України, передбачений

на 2009 рік за цими надходженнями, виконано на 92,1 %.

За 2009 рік до спеціального фонду місцевих бюджетів (без урахування міжбюджетних

трансфертів) надійшло понад 11,4 млрд. грн., що на 18,6 % менше, ніж в 2008 році. Виконання

плану, затвердженого місцевими радами на 2009 рік, склало 91,2 %.

Обсяг сукупних видатків місцевих бюджетів (без урахування коштів, що передаються з

місцевих бюджетів до державного бюджету) за 2009 рік становив 127,1 млрд. грн., що практично

відповідає показнику 2008 року.

Частка перерозподілу ВВП через місцеві бюджети України за даними 2009 року становить

13,93 % (за 2008 рік − 13,35 %).

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

14

Обсяг видатків загального фонду місцевих бюджетів становив 108,8 млрд. грн. Порівняно

з відповідним періодом минулого року він збільшився на 5,1 %. Виконання планових річних

показників, затверджених місцевими радами, становить 95,5 %, що на 0,6 в. п. менше, ніж у

2008 році.

Частка видатків на соціально-культурну сферу у структурі загального фонду складає

88,2 %, що на 3,0 в. п. більше, ніж аналогічний показник 2008 року.

Поточні видатки місцевих бюджетів (без урахування коштів, що передаються з

місцевих бюджетів до державного бюджету) профінансовано в обсязі 106,0 млрд. грн., що на

9,3 % більше, ніж за 2008 рік. Понад 97,4 % видатків загального фонду були спрямовані на

поточне утримання бюджетних установ. Капітальні видатки профінансовано у розмірі

2,8 млрд. грн., їх обсяги зменшилися на 57,0 % порівняно з відповідними показниками 2008 року.

Понад 86,8 % усіх видатків місцевих бюджетів у 2009 році були спрямовані на фінансування

захищених статей видатків, що на 4,6 в. п. більше за аналогічний показник 2008 року.

Видатки спеціального фонду місцевих бюджетів у 2009 році профінансовано у сумі

18,4 млрд. грн., що на 21,4 % менше, ніж аналогічний показник попереднього року. Виконання

планових річних показників, затверджених місцевими радами, склало 80,3 %, це на 8,3 в. п. менше

порівняно з показниками попереднього року.

Доходи бюджету розвитку місцевих бюджетів за 2009 рік склали 4,0 млрд. грн., що на

56,5 % менше, ніж відповідний показник попереднього року.

За 2009 рік обсяг видатків бюджету розвитку місцевих бюджетів зменшився на 51,0 % та

склав 3,8 млрд. грн. У загальній структурі видатків місцевих бюджетів частка видатків бюджету

розвитку зменшилася на 3,1 в. п. та становила 3,0 %.

У 2009 році зростання обсягів трансфертів, що надходять з державного бюджету, склало

5,2 %.

Частка міжбюджетних трансфертів у загальній структурі доходів місцевих бюджетів за

підсумками 2009 року становила 46,7 %, що на 2,2 в. п. більше, ніж у попередньому році.

У структурі трансфертів найбільшу частку − 53,6 % − складає дотація вирівнювання (у

2008 році цей показник дорівнював 48,7 %).

До Державного бюджету України з місцевих бюджетів у 2009 році надійшло 7,8 млрд. грн.

міжбюджетних трансфертів, що на 0,9 % більше за обсяги попереднього року.

РОЗДІЛ 1

15

РОЗДІЛ 1. ОГЛЯД НОРМАТИВНО-ПРАВОВОЇ БАЗИ З

ПИТАНЬ БЮДЖЕТУ ЗА ЖОВТЕНЬ 2009 РОКУ – ЛЮТИЙ 2010 РОКУ

1.1. ДОХІДНА ЧАСТИНА ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

ЗАКОН УКРАЇНИ

ВІД 22.12.2009 № 1782

Законом України від 22 грудня 2009 року № 1782 «Про

внесення змін до деяких законів України щодо підтримки

агропромислового комплексу в умовах світової фінансової кризи»

внесено зміни до Закону України «Про державну підтримку сільського

господарства України», а також до Закону України «Про податок на

додану вартість».

Зокрема, Законом передбачено, що сума ПДВ, яка повинна

сплачуватися до бюджету переробними підприємствами всіх форм

власності за реалізовані ними молоко та молочну продукцію, м’ясо та

м’ясопродукти, у повному обсязі спрямовується виключно для

виплати дотацій сільськогосподарським товаровиробникам за продані

ними переробним підприємствам молоко і м’ясо в живій вазі. Порядок

нарахування, виплати і використання таких коштів визначається

Кабінетом Міністрів України.

Зазначена норма діє без обмеження строку її застосування і

призупиняється, коли у законі про держбюджет на відповідний рік

буде передбачено, що сума ПДВ, яка сплачується до бюджету

переробними підприємствами всіх форм власності за реалізовані ними

молоко та молочну продукцію, м’ясо та м’ясопродукти та іншу

продукцію переробки тварин і птиці, закуплених у живій вазі (шкури,

субпродукти, м’ясо-кісткове борошно), спрямовується до спеціального

фонду державного бюджету з подальшим використанням його на

здійснення доплат на одну корову, наявну на 1 січня відповідного

року.

Сума ПДВ, що підлягає сплаті до бюджету

сільськогосподарськими підприємствами усіх форм власності,

які не

обрали спеціальний режим оподаткування діяльності у сфері

сільського, лісового господарства та рибальства і працюють за

загальною системою оподаткування податком на додану вартість, за

реалізовані ними молоко, худобу, птицю, вовну, а також за молочну

продукцію та м’ясопродукти, вироблені у власних переробних цехах,

повністю залишається у розпорядженні цих сільськогосподарських

підприємств

і спрямовується на підтримку власного виробництва

тваринницької продукції.

ЗАКОН УКРАЇНИ

ВІД 20.01.2010 № 1814

Законом України від 20 січня 2010 року № 1814 «Про

внесення змін до деяких законодавчих актів України щодо

підтримки літакобудівної промисловості в Україні» запроваджено

низку пільг зі сплати податків юридичним особам, які здійснюють

діяльність у галузі літакобудівної промисловості. Зокрема, такі особи

отримали звільнення від сплати ввізного мита, від сплати земельного

податку, від сплати податку на додану вартість, а також можуть

скористатись положенням про бонусну амортизацію в розмірі від 50 до

100 % з віднесенням частини або всієї суми вартості основного засобу

на валові витрати. Пільгу надано на період до 1 січня 2016 року.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

16

За думкою розробників Закону, його прийняття не призведе до

зменшення доходів або до збільшення видатків бюджету завдяки,

зокрема, зростанню річного випуску товарної продукції літакобудівної

галузі в діючих цінах на 3,0–3,7 млрд. грн. (у 2,1–2,8 раза), що матиме

наслідком збільшення обов’язкових платежів до держбюджету на

2,0 млрд. грн. (у 2,5 раза).

ЗАКОН УКРАЇНИ

ВІД 11.02.2010 № 1883

Законом України від 11 лютого 2010 року № 1883 «Про

внесення змін до Закону України «Про ставки акцизного збору на

спирт етиловий та алкогольні напої» (щодо ставки збору на

спиртові дистиляти та спиртні напої, одержані шляхом перегонки

виноградного вина або вичавок винограду)» відстрочено підвищення

ставки акцизного збору на спиртові напої, одержані шляхом перегонки

виноградного вина або вичавок з винограду, інакше коньячного спирту,

з 14 грн. до 20 грн. за 1 літр 100-відсоткового спирту з 1 січня

2010 року на 1 січня 2011 року, а до 27 грн. – на 1 січня 2012 року.

Цю ініціативу було обґрунтовано тим, що у 2009 році

виробництво коньяку в Україні скорочувалось і становило 79 %

минулорічних обсягів. Основною причиною цього стало підвищення з

1 січня 2009 року акцизного збору на спиртові напої, одержані шляхом

перегонки виноградного вина або вичавок з винограду з 10 грн. за

1 літр 100-відсоткового спирту до 14 грн., або на 40 %.

Прийняття цієї зміни не призведе до скорочення бюджетних

надходжень від підприємств – виробників коньяку, а збереже їх на

рівні 2009 року.

1.2. ВИДАТКОВА ЧАСТИНА ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

ТА БЮДЖЕТНИЙ ПРОЦЕС

ПОСТАНОВА

ВЕРХОВНОЇ РАДИ

УКРАЇНИ ВІД

20.11.2009 № 1741

Постановою Верховної Ради України від 20 листопада

2009 року № 1741 «Про повернення на доопрацювання проекту

Закону України про Державний бюджет України на 2010 рік»

зазначений законопроект повернуто до Кабінету Міністрів України на

доопрацювання з метою приведення у відповідність з вимогами

Конституції України, Бюджетного кодексу України, Закону України

від 20 жовтня 2009 року № 1646 «Про встановлення прожиткового

мінімуму та мінімальної заробітної плати» та інших законів України.

Комітету Верховної Ради України з питань бюджету доручено у

дводенний строк з дня набрання чинності зазначеною Постановою

направити до Кабінету Міністрів України узагальнені пропозиції

народних депутатів до проекту бюджету на 2010 рік, а Кабінету

Міністрів – у двотижневий строк доопрацювати проект Закону

України про Державний бюджет України на 2010 рік та подати його на

розгляд до Верховної Ради України.

ПОСТАНОВА

КАБІНЕТУ

МІНІСТРІВ

УКРАЇНИ ВІД

08.12.2009 № 1335

Постановою Кабінету Міністрів України від 8 грудня 2009 року

№ 1335 «Про внесення змін до деяких постанов Кабінету Міністрів

України» внесено зміни, зокрема, до Положення про закупівлю товарів,

робіт і послуг за державні кошти, затвердженого Постановою Кабінету

Міністрів України від 17 жовтня 2008 року № 921.

РОЗДІЛ 1

17

Зазначені зміни, у тому числі, надають право замовнику розпочати

процедуру закупівлі до затвердження відповідних кошторисів (планів

використання бюджетних коштів) у разі встановлення у тендерній

документації умов щодо виникнення бюджетних зобов’язань за

договором у разі наявності та в межах бюджетних призначень.

ЗАКОН УКРАЇНИ

ВІД 15.12.2009 № 1757

Законом України від 15 грудня 2009 року № 1757 внесено зміни

до Закону України «Про Державний бюджет України на 2009 рік»,

якими збільшено видатки Державної судової адміністрації України на

0,1 млрд. грн. за рахунок збільшення обсягу внутрішніх запозичень.

Однак недофінансування за збільшеними бюджетними програмами

Державної судової адміністрації майже дорівнювало сумі зазначеного

збільшення.

ЗАКОН УКРАЇНИ

ВІД 15.12.2009 № 1758

Законом України від 15 грудня 2009 року № 1758 внесено зміни

до Закону України «Про Державний бюджет України на 2009 рік»,

якими до видаткової частини включено видатки на заходи із

запобігання поширенню та лікуванню грипу у загальній сумі

0,6 млрд. грн., з них 0,3 млрд. грн. – видатки Міністерства охорони

здоров’я України і 0,3 млрд. грн. – субвенція з державного бюджету

місцевим бюджетам.

Зазначені видатки забезпечено за рахунок перенесення

0,6 млрд. грн. зі спеціального фонду до загального фонду надходжень

у сумі від перевищення кошторисних доходів на кошторисними

витратами Національного банку України та відповідного скорочення

видатків спеціального фонду на реалізацію Державної цільової

програми підготовки та проведення в Україні фінальної частини

чемпіонату Європи 2012 року з футболу, будівництво і реконструкцію

мостів та метрополітенів.

Слід зазначити, що за результатами виконання державного

бюджету за 2009 рік указані надходження до спеціального фонду не

надходили (при плані 9,2 млрд. грн.) і вищенаведені видатки не

здійснювались.

Фактичні видатки МОЗ України за 2009 рік на заходи із

запобігання поширенню та лікуванню грипу становили 39,1 %,

субвенцію профінансовано у розмірі 34,2 %.

ЗАКОН УКРАЇНИ

ВІД 15.12.2009 № 1762

Законом України від 15 грудня 2009 року № 1762 внесено зміни

до Закону України «Про Державний бюджет України на 2009 рік»,

якими збільшено видатки Міністерства охорони здоров’я України на

лікування громадян України за кордоном на 22,0 млн. грн., що були

повністю профінансовані за 2009 рік, за рахунок збільшення

надходжень від мита на товари, що вивозяться суб’єктами

підприємницької діяльності.

ЗАКОН УКРАЇНИ

ВІД 16.12.2009 № 1765

Законом України від 16 грудня 2009 року № 1765 внесено зміни

до Закону України «Про Державний бюджет України на 2009 рік»,

якими зменшено надходження від збору у вигляді цільової надбавки

до діючого тарифу на електричну та теплову енергію на 0,3 млрд. грн.

і видатки Міністерства палива та енергетики України на будівництво

енергоблоків атомних, гідроакумулюючих, інших електростанцій, що

здійснюються за рахунок цих надходжень, також на 0,3 млрд. грн., або

на 27,3 %.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

18

ЗАКОН УКРАЇНИ

ВІД 16.12.2009 № 1766

Законом України від 16 грудня 2009 року № 1766 внесено зміни

до Закону України «Про Державний бюджет України на 2009 рік»,

якими збільшено видатки спеціального фонду Міністерства вугільної

промисловості України на реструктуризацію вугільної та

торфодобувної промисловості у сумі 0,3 млрд. грн. за рахунок зміни

обсягів готівкових коштів на початок року.

НАКАЗ

МІНІСТЕРСТВА

ФІНАНСІВ УКРАЇНИ

ВІД 24.12.2009 № 1512

Наказ Міністерства фінансів України від 24 грудня 2009 року

№ 1512 «Про внесення змін до Наказу Міністерства фінансів

України від 28 січня 2002 року № 57» прийнято у зв’язку зі зміною,

починаючи з 2010 року, економічної класифікації відповідно до

Наказу Міністерства фінансів України від 4 серпня 2008 року № 1024

1

та з метою вдосконалення бюджетного процесу.

Зокрема, Наказом внесено зміни до форм кошторису, зведеного

кошторису, зведення показників спеціального фонду кошторису як у

зв’язку зі зміною назви коду економічної класифікації видатків 1130,

так і у зв’язку із зміною його структури.

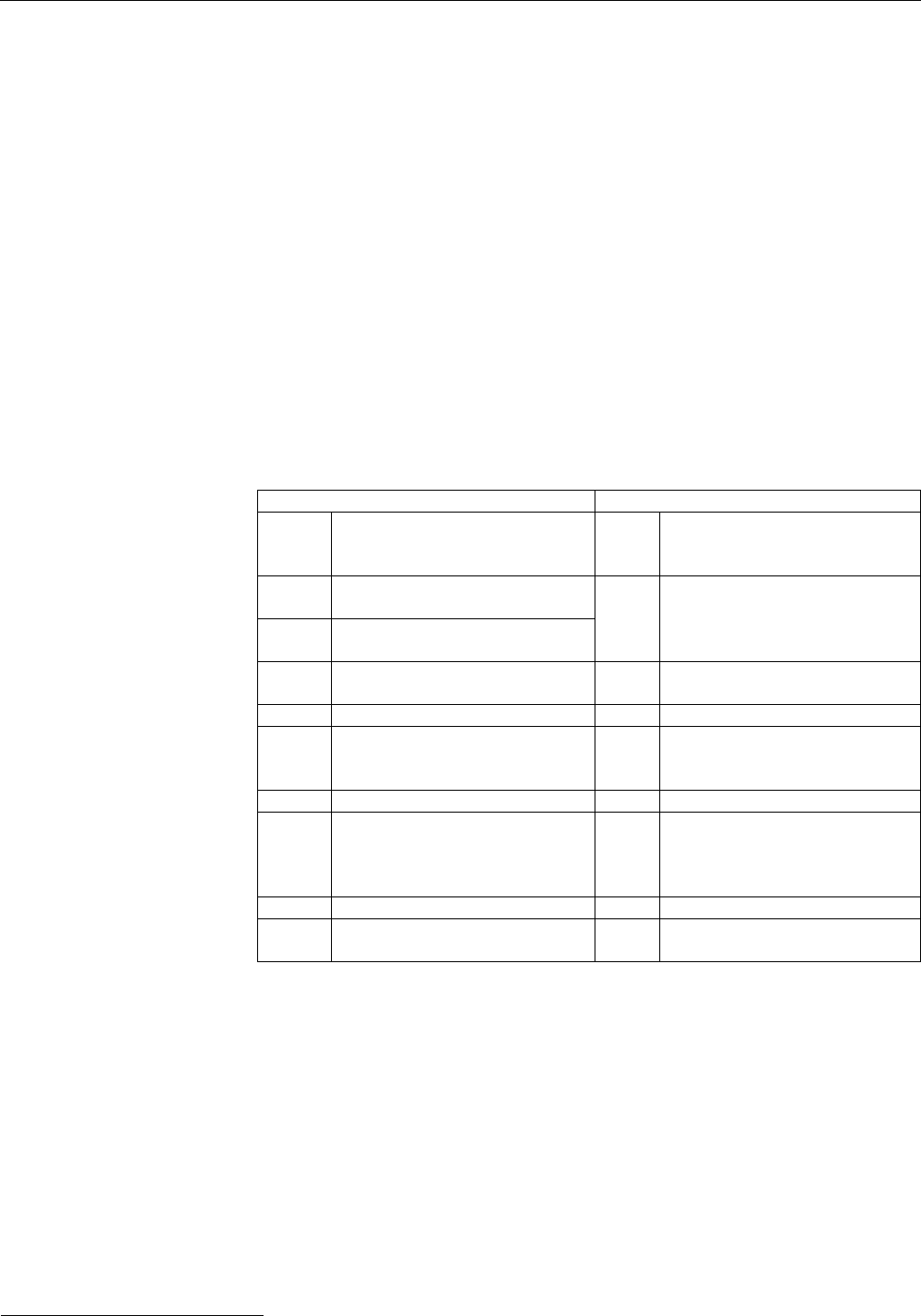

Попередня редакція Редакція з урахуванням змін

11130 Придбання предметів

постачання і матеріалів,

оплата послуг та інші видатки

1130

Придбання товарів і послуг

1131 Предмети, матеріали,

обладнання та інвентар

1134 М’який інвентар та

обмундирування

1131 Предмети, матеріали,

обладнання та інвентар, у

тому числі м’який інвентар

та обмундирування

1132 Медикаменти та

перев’язувальні матеріали

1132 Медикаменти та

перев’язувальні матеріали

1133 Продукти харчування 1133 Продукти харчування

1135 Оплата транспортних послуг

та утримання транспортних

засобів

1134 Оплата послуг (крім

комунальних)

1136 Оренда

1135 Інші видатки

1137 Поточний ремонт обладнання,

інвентарю та будівель;

технічне обслуговування

обладнання

1138 Послуги зв’язку

1139 Оплата інших послуг та інші

видатки

НАКАЗ

МІНІСТЕРСТВА

ФІНАНСІВ УКРАЇНИ

ВІД 24.12.2009 № 1513

Наказом Міністерства фінансів України від 24 грудня

2009 року № 1513 «Про внесення змін до Наказу Міністерства

фінансів України від 29 грудня 2002 року № 1098» внесено зміни до

Правил складання паспортів бюджетних програм, квартального та

річного звіту про їх виконання, а також здійснення моніторингу та

аналізу виконання бюджетних програм

і зміни до форми паспорта

бюджетної програми та форми квартального (річного) звіту про його

виконання.

Зокрема, зазначеними змінами збільшено термін підготовки та

подання до Мінфіну головними розпорядниками проектів паспортів

бюджетних програм з двох тижнів до чотирьох з дня набрання

чинності законом про державний бюджет. У разі необхідності

1

Нагадаємо, що введення дію зазначеного наказу було перенесено на 2010 рік.

РОЗДІЛ 1

19

складання паспортів бюджетних програм у інших випадках, цей термін

зменшено з двох тижнів до одного. При цьому виключено норму, яка

встановлювала, що відповідальні виконавці, які входять до системи

головного розпорядника, подають проекти паспортів бюджетних

програм головному розпоряднику в тижневий строк після прийняття

закону про державний бюджет.

Зменшено термін, протягом якого Мінфін мав право повернути

паспорт на доопрацювання, з десятиденного до тижневого, а термін

затвердження паспортів бюджетних програм збільшено. Якщо у

попередній редакції паспорти бюджетних програм мали бути

затверджені у місячний строк з дня набрання чинності законом про

державний бюджет, то у редакції з урахуванням змін – протягом шести

тижнів.

Наказ також доповнено

нормою, що при розробці результативних

показників за кожною бюджетною програмою головні розпорядники

можуть використовувати орієнтовний перелік результативних

показників, визначений Мінфіном.

Окрім того встановлено, що показники паспорта бюджетної

програми заповнюються наростаючим підсумком з початку року за

кожний звітний період.

Цим Наказом скасовано форму плану заходів щодо виконання

бюджетної програми, яка створювала додаткове

навантаження на

головних розпорядників бюджетних коштів.

ПОСТАНОВА

КАБІНЕТУ

МІНІСТРІВ

УКРАЇНИ ВІД

29.12.2009 № 1414

Кабінетом Міністрів України прийнято Постанову від

29 грудня 2009 року № 1414 «Про заходи щодо організації

бюджетного процесу у 2010 році» у зв’язку з неприйняттям

Верховною Радою України Закону України «Про Державний бюджет

України на 2010 рік» та з метою забезпечення стабільного

функціонування бюджетної системи України у 2010 році. В цілому,

зазначена Постанова схожа на аналогічну постанову, що діяла у

2009 році (Постанова Кабінету Міністрів України від 26 листопада

2008 року № 1036 «Деякі питання організації бюджетного процесу»), і,

в основному, спрямована на забезпечення фінансування у повному

обсязі захищених статей видатків бюджету.

РОЗПОРЯДЖЕННЯ

КАБІНЕТУ

МІНІСТРІВ

УКРАЇНИ ВІД

13.01.2010 № 27-Р

Розпорядженням Кабінету Міністрів України від 13 січня

2010 року № 27-р встановлено розмістити проекти Законів України

«Про внесення змін до Бюджетного кодексу України» та «Про

Державний бюджет України на 2010 рік» на веб-сайті Кабінету

Міністрів України для їх публічного обговорення. Також

рекомендовано органам місцевого самоврядування, асоціаціям

організувати публічне обговорення зазначених проектів законів і

подати до 3 лютого пропозиції Міністерству фінансів.

Міністерству фінансів доручено доопрацювати проекти законів з

урахуванням поданих пропозицій та внести їх до 10 лютого 2010 року

Кабінету Міністрів України.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

20

1.3. ДЕРЖАВНИЙ БОРГ

ПОСТАНОВА

КАБІНЕТУ

МІНІСТРІВ

УКРАЇНИ ВІД

20.01.2010 № 129

Постановою Кабінету Міністрів України від 20 січня

2010 року № 129 «Про збільшення статутного капіталу публічного

акціонерного товариства «Державний експортно-імпортний банк

України» та внесення змін до його Статуту» доручено Міністерству

фінансів здійснити для збільшення статутного капіталу Укрексімбанку

випуск облігацій внутрішньої державної позики (ОВДП) на суму

1,8 млрд. грн. зі строком обігу дев’ять років та відсотковою ставкою

доходу на рівні 9,5 % річних.

1.4. МІСЦЕВІ БЮДЖЕТИ ТА МІЖБЮДЖЕТНІ ВІДНОСИНИ

ПОСТАНОВИ

КАБІНЕТУ

МІНІСТРІВ

УКРАЇНИ ВІД

7.10.2009 № 1093 ТА

ВІД 2.12.2009 № 1324

Постановою Кабінету Міністрів України від 7 жовтня

2009 року № 1093 внесено зміни до Порядку перерахування у

2009 році субвенції з державного бюджету місцевим бюджетам на

погашення заборгованості з різниці в тарифах на теплову енергію,

послуги з водопостачання та водовідведення, що вироблялися,

транспортувалися та

постачалися населенню, яка виникла у зв’язку з

невідповідністю фактичної вартості теплової енергії, послуг з

водопостачання та водовідведення тарифам, що затверджувалися або

погоджувалися відповідними органами державної влади чи органами

місцевого самоврядування.

Зокрема, внесено зміни щодо періоду виникнення

заборгованості. Визначено, що кошти цієї субвенції спрямовуються на

суму заборгованості з різниці в тарифах, що утворилася у період з

1 січня 1998 року по 1 липня 2009 року з урахуванням проведених у

2006 і 2008 роках розрахунків.

Також зазначено, що відшкодовується заборгованість з

урахуванням пені, штрафних та фінансових санкцій, які нараховані

підприємствам теплоенергетики на заборгованість за природний газ,

спожитий у період з 1 січня 1998 року по 1 липня 2009 року.

Постановою Кабінету Міністрів України від 2 грудня

2009 року № 1324 внесено чергові зміни до Порядку використання

зазначеної субвенції.

Період виникнення заборгованості, на який поширюється

фінансування за рахунок коштів цієї субвенції, подовжено до 1 жовтня

2009 року.

Також визначено, що у першу чергу проводяться розрахунки з

кредиторської заборгованості за спожиті енергоносії на відповідні

суми. При цьому розрахунки за спожитий природний газ та

електроенергію проводяться у такій послідовності:

− погашення кредиторської заборгованості, що утворилася до

1 січня 2009 року (без урахування пені, штрафних та фінансових

санкцій). У разі відсутності зазначеної заборгованості

проводяться розрахунки з погашення кредиторської

заборгованості, що утворилася станом на 1 жовтня 2009 року;