Бюджетний моніторинг: аналіз виконання бюджету за 2009 рік

Подождите немного. Документ загружается.

РОЗДІЛ 2

31

Регіональний аналіз динаміки середньомісячної зарплати вказує

на нерівномірність територіального розвитку економіки України. На

фоні уповільнення темпів зростання номінальної заробітної плати по

країні в цілому найбільш відчутне зменшення реальної заробітної

плати спостерігалось у Запорізькій області (на 12,6 %), у м. Київ (на

11,8 %), Дніпропетровській (на 10,9 %) та Донецькій (на 10,6 %)

областях унаслідок падіння темпів промислового виробництва та

поступового зростання індексу споживчих цін.

До видів економічної діяльності з найвищим рівнем оплати праці

за результатами 2009 року традиційно належали діяльність авіаційного

транспорту (5106 грн.), фінансова діяльність (4038 грн.), державне

управління (2513 грн.). Найнижчий рівень середньомісячної заробітної

плати спостерігався у рибальстві, сільському господарстві, мисливстві

та пов’язаних з ними послугах, а також на

підприємствах з

виробництва текстилю, одягу, хутра та виробів з хутра, шкіри та

виробів зі шкіри, і не перевищував 70,0 % від середнього по економіці.

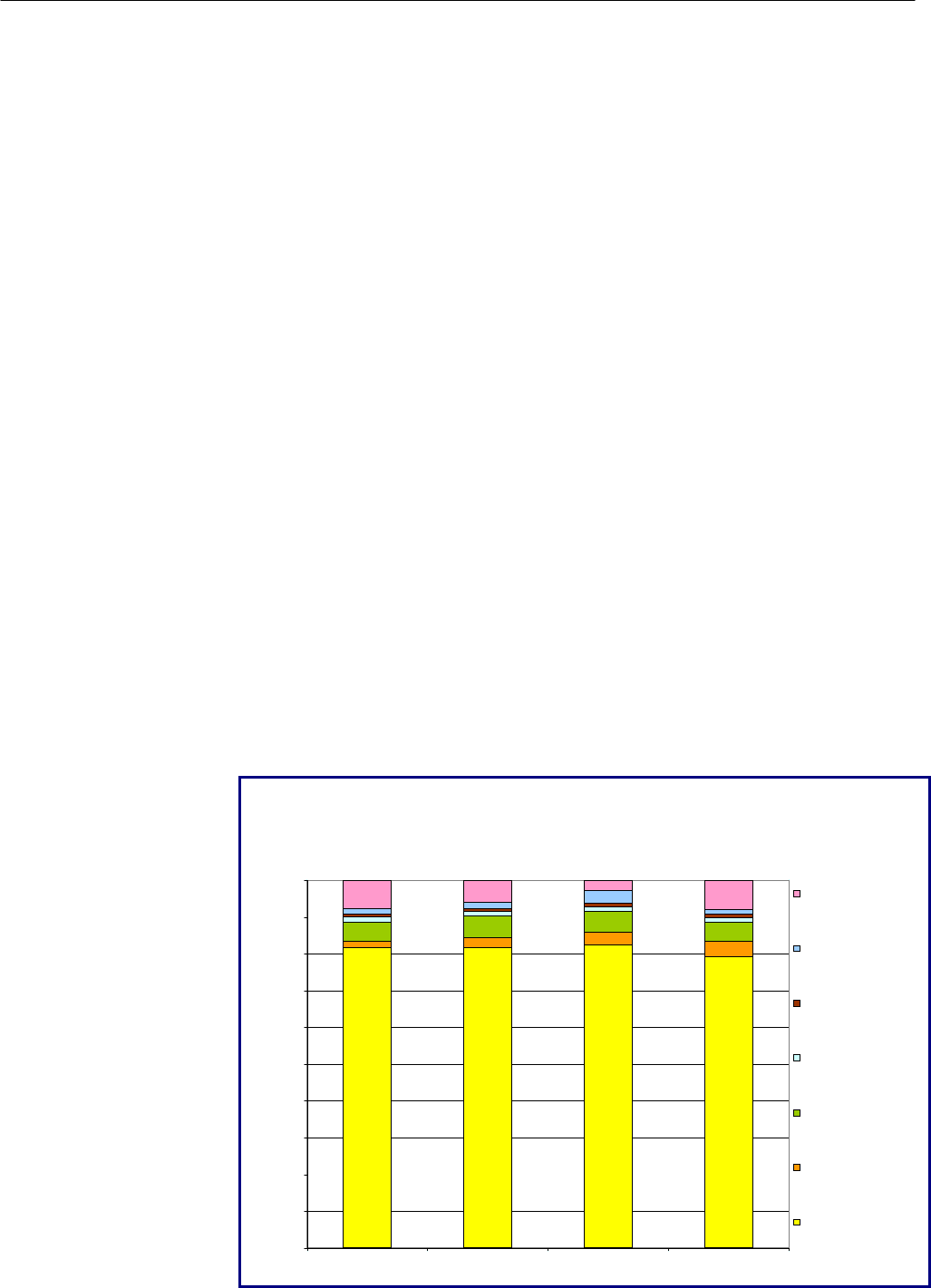

Витрати та заощадження населення у 2009 році порівняно з

попереднім роком збільшилися на 6,2 %. Їх приріст склав 52,4 млрд. грн.

Найбільша частка витрат населення впродовж 2009 року

припадає на придбання товарів та послуг

– 79,3 %, що повторює

тенденції попередніх років, однак порівняно з відповідним періодом

минулого року питома вага цих витрат зменшилася на 3,0 в. п.

(див. діаграму 2.5). У загальній структурі витрат населення 7,9 %

складає приріст фінансових активів (збільшення порівняно з

показником минулого року склало 5,2 в. п.), 5,1 % – поточні податки на

доходи та майно (зменшення частки на 0,4 в. п.). Тенденцію до

зростання питомої ваги демонструють сплачені доходи від власності

(від 1,8 % у 2006 році до 4,1 % у 2009 році).

Діаграма 2.5

Структура витрат населення у 2006–2009 роках

81,7 81,7

82,3

79,3

1,8

2,8

3,6

4,1

5,0

5,7

5,5

5,1

7,8

6,1

2,7

7,9

1,3

1,4

1,3

1,5

1,0

1,0

0,8

0,7

1,6

1,5

1,3

3,5

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2006 рік 2007 рік 2008 рік 2009 рік

Приріст фінансових активів

Нагромадження

нефінансових активів

Інші поточні трансферти

Внески на соціальне

страхування

Поточні податки на доходи,

майно тощо

Доходи від власності

(сплачені)

Придбання товарів та

послуг

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

32

ВАЛЮТНИЙ ТА

ГРОШОВО-

КРЕДИТНИЙ

РИНОК

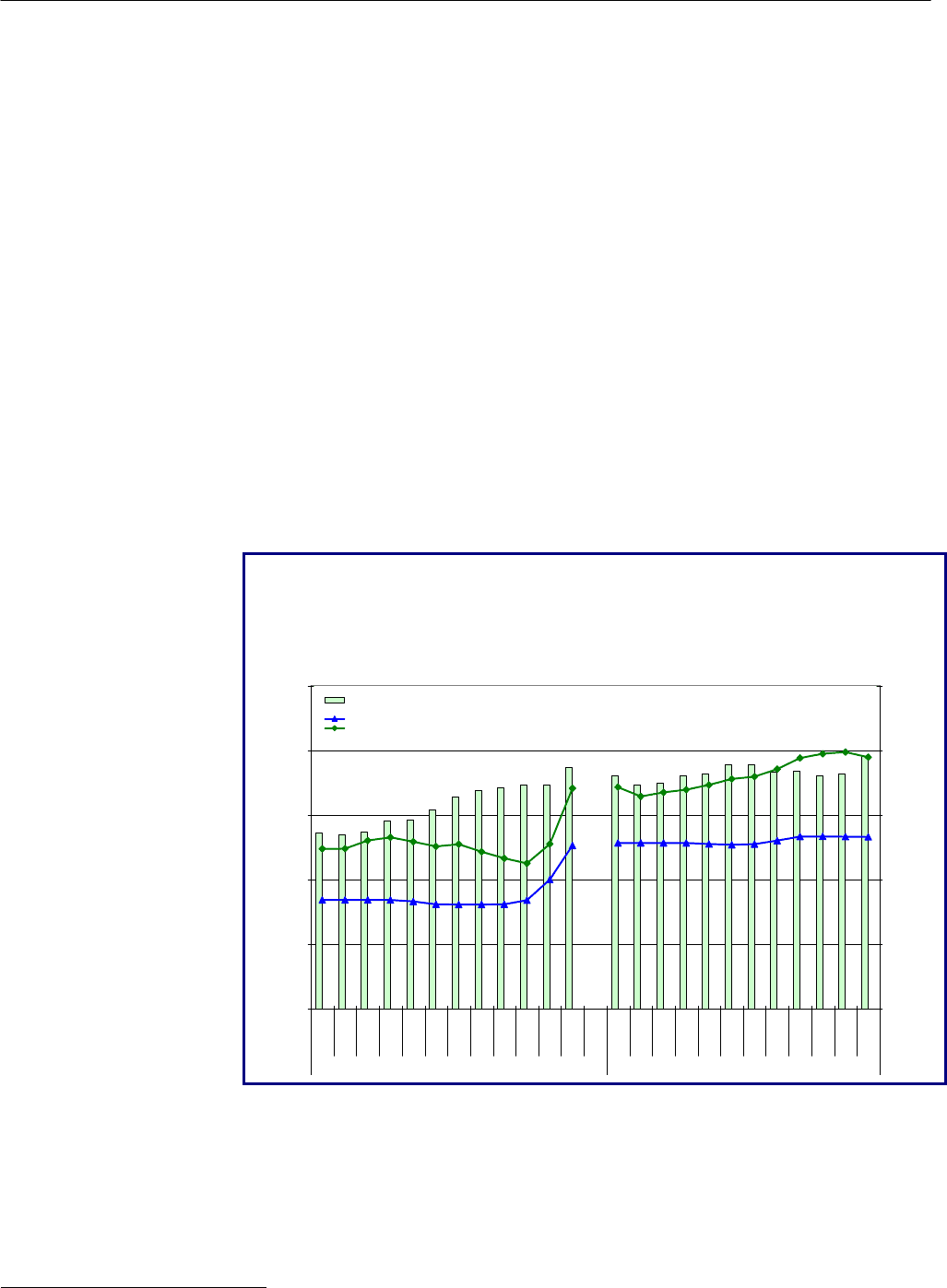

Валютний та грошово-кредитний ринок упродовж 2009 року

не демонстрував постійної тенденції. У І кварталі цього року на ринку

відчувався дефіцит готівкової іноземної валюти, мало місце

підвищення девальваційного тиску на гривню й уповільнення

кредитування економіки та населення. ІІ квартал відзначився певним

покращанням ситуації, оскільки знизився відплив коштів з банківської

системи, підвищилася ліквідність цього сектору та не спостерігалося

дефіциту іноземної валюти на ринку завдяки проведенню активних

валютних інтервенцій НБУ, що дозволило забезпечити відносну

стабільність національної валюти. У ІІІ кварталі поточного року, за

даними Національного банку України

10

, курс гривні щодо основних

іноземних валют демонстрував зниження (див. діаграму 2.6), що

пов’язано з певним збільшенням напруги, зумовленим посиленням

девальваційних очікувань ближче до осені. Така сама тенденція

спостерігалася і в IV кварталі 2009 року, коли зберігався загальний

девальваційний тиск на гривню, однак зменшення негативного впливу

зовнішніх чинників і певна стабілізація банківської системи сприяли

поступовому відновленню ділової активності в економіці. Офіційний

курс гривні щодо долара США упродовж року демонстрував сталу

тенденцію в динаміці, а відносно євро – висхідну динаміку.

Діаграма 2.6

Динаміка курсу гривні до долара США та євро

у 2008–2009 роках

136,3

134,3

136,4

145,0

145,9

154,2

163,7

169,0

170,8

173,4

172,8

186,7

180,0

173,4

174,8

180,2

181,7

188,7

189,2

183,4

183,6

180,5

181,4

195,0

5,05

5,05

5,05

5,05

4,99

4,85

4,84

4,84

4,85

5,04

6,00

7,58

7,70

7,70

7,70

7,70

7,65

7,62

7,65

7,81

8,00

8,00

7,99

7,98

7,43

7,44

7,81

7,96

7,76

7,54

7,64

7,29

6,99

6,75

7,65

10,24

10,29

9,86

10,05

10,18

10,39

10,67

10,78

11,13

11,64

11,84

11,92

11,68

0,0

50,0

100,0

150,0

200,0

250,0

Січень

Лютий

Березень

Квітень

Травень

Червень

Липень

Серпень

Вересень

Жовтень

Листопад

Грудень

Січень

Лютий

Березень

Квітень

Травень

Червень

Липень

Серпень

Вересень

Жовтень

Листопад

Грудень

2008 2009

Грошова база, млрд. грн.

0,00

3,00

6,00

9,00

12,00

15,00

Середньомісячний курс грн. / дол. США (євро)

Грошова база, млрд. грн. (наростаючим підсумком з початку року)

Ряд1

Середньомісячний курс гривні до долара США

Середньомісячний курс гривні до євро

Для певної стабілізації курсу національної валюти Національний

банк України у IV кварталі 2009 року проводив скорочення гривневої

маси в обігу, а також продовжував здійснювати валютні інтервенції на

міжбанківському ринку (у жовтні сальдо інтервенцій склало

302,6 млн. дол. США

11

, у листопаді – 446,0 млн. дол. США

12

, у грудні –

10

www.bank.gov.ua/Statist/Stat_data/Exchange_r.xls

11

http://kontrakty.com.ua/show/ukr/article/12050/46200912050.html

12

http://www.newsru.ua/finance/30nov2009/nbu.html

РОЗДІЛ 2

33

(–96,8) млн. дол. США

13

). Крім того, продовжував зберігатися високий

попит на іноземну валюту з боку населення, що було причиною зміни

монетарних показників. Зниження обсягу депозитів з початку року

відповідним чином вплинуло на динаміку грошової маси, обсяг якої у

2009 році зменшився на 5,5 % до 487,5 млрд. грн. (у грудні збільшився

на 3,6 %). Зменшення показника грошової маси було відображенням

скорочення економічної активності в цілому. Натомість обсяг

монетарної бази за підсумками 2009 року збільшився на 4,4 % (у т.ч. у

грудні – на 7,5 %) до 195,0 млрд. грн. Такий показник приросту

грошової бази за рік знаходиться в межах прогнозного індикатора,

визначеного Основними засадами грошово-кредитної політики на

2009 рік (6 %)

14

. Також Національний банк України упродовж року

забезпечував виконання критерію ефективності за монетарною базою

програми «Стенд-бай», що реалізується за підтримки МВФ.

Упродовж 2009 року обсяг міжнародних резервів НБУ скоротився

до 26,5 млрд. дол. США (в еквіваленті), або на 5,0 млрд. дол. США з

початку року (на 16,0 %), при цьому лише за грудень він зменшився на

0,8 млрд. дол. США.

У цілому за 2009 рік обсяги депозитів фізичних осіб знизилися на

1,9 % до 211,4 млрд. грн., хоча в грудні збільшилися на 1,9 % щодо

листопада. Обсяги вкладів юридичних осіб за рік зменшилися на

18,0 % до 116,5 млрд. грн., а у грудні зросли на 3,8 %. Як наслідок,

загальний обсяг депозитів у 2009 році знизився на 8,3 % до

328,0 млрд. грн., а у грудні збільшився на 2,6 %.

ЗОВНІШНЯ

ТОРГІВЛЯ

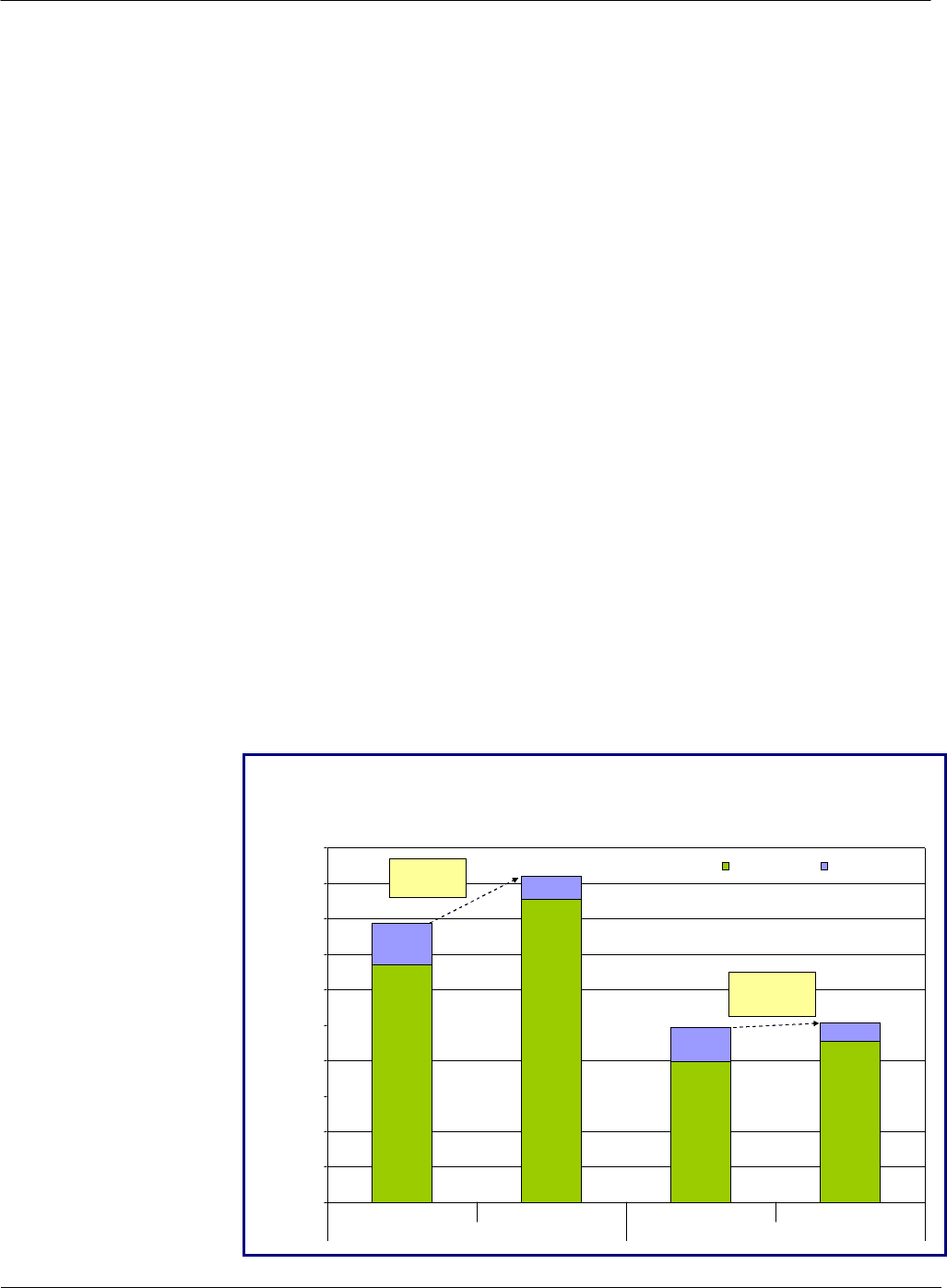

За даними Державного комітету статистики України

15

, за 2009 рік

обсяг експорту українських товарів зменшився на 40,7 % порівняно з

показником 2008 року і склав 39,7 млрд. дол. США (див. діаграму 2.7).

Діаграма 2.7

Експорт та імпорт товарів і послуг у 2008–2009 роках

66 954,4

85 535,4

39 702,9

45 435,6

11 741,3

6 468,0

9 520,8

5 168,8

0,0

10 000,0

20 000,0

30 000,0

40 000,0

50 000,0

60 000,0

70 000,0

80 000,0

90 000,0

100 000,0

ЕкспортІмпортЕкспортІмпорт

2008 2009

млн. дол. США

Товари Послуги

Сальдо

-13 307,7

млн. дол. США

Сальдо

-1 380,7

млн. дол. США

13

http://economics.unian.net/ukr/detail/32477

14

http://www.bank.gov.ua/Fin_ryn/Pot_tend/2009/2009.htm

15

http://www.ukrstat.gov.ua/

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

34

У загальному обсязі експорту товарів порівняно з 2008 роком

збільшилася частка зернових культур з 5,5 % до 9,0 %, механічних

машин – з 5,2 % до 7,0 %, електричних машин – з 4,2 % до 5,6 %, жирів

та олій тваринного або рослинного походження – з 2,9 % до 4,5 %.

Водночас зменшилася частка чорних металів з 34,3 % до 25,8 %,

енергетичних матеріалів, нафти та продуктів її перегонки – з 6,1 % до

5,4 %, виробів з чорних металів – з 5,3 % до 4,9 %, добрив – з 3,0 % до

2,2 %, залізничних або трамвайних локомотивів, шляхового

обладнання – з 4,0 % до 2,0 %.

За географічною структурою обсяги експортних поставок товарів

до країн СНД становили 33,9 % від загального обсягу експорту, Азії –

30,6 %, Європи – 25,9 % (у т. ч. до країн Європейського Союзу – 23,9 %),

Африки – 6,6 %, Америки – 2,8 %, Австралії та Океанії – 0,2 %.

Основними споживачами української продукції на зовнішньому

ринку залишаються Російська Федерація (21,4 % від загального обсягу

експорту), Туреччина (5,4 %), Китай і Казахстан (по 3,6 %), Білорусь

(3,2 %), а також Італія та Німеччина (по 3,1 %) (див. діаграму 2.8).

Діаграма 2.8

Структура зовнішньої торгівлі товарами за основними

країнами-партнерами у 2008–2009 роках

23,5

21,4

22,7

29,1

3,6

3,6

4,5

6,6

1,6

8,8

8,1

6,3

8,2

2,7

3,1

8,4

8,5

6,9

5,4

2,3

2,1

2,9

3,3

2,8

4,3

3,1

2,8

2,5

3,6

6,5

6,0

3,5

3,1

5,0

4,8

2,0

1,8

40,7

44,9

30,2

27,5

2,7

0,6

0,8

0,6

0,8

1,5

1,5

0,6

0,5

0,8

0,9

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2008 рік 2009 рік 2008 рік 2009 рік

Експорт Імпорт

Інші країни світу

Литва

Угорщина

Польща

Китай

Італія

США

Туреччина

Німеччина

Інші країни СНД

Туркменістан

Казахстан

Російська Федерація

За 2009 рік збільшився експорт товарів до Китаю у 2,6 раза (за

рахунок збільшення поставок чорних металів, а також руд, шлаків та

золи). Водночас до ряду країн експорт товарів скоротився: до Італії він

становив 42,2 % від обсягів 2008 року, Туреччини – 45,9 %, Російської

Федерації – 54,0 %, Білорусі – 59,8 %, Німеччини – 67,9 % та

Казахстану – 77,4 % від обсягів 2008 року.

Обсяг експорту послуг, за даними Державного комітету

статистики України, у 2009 році становив 9,5 млрд. дол. США і щодо

показника відповідного періоду минулого року склав 81,1 %

(див. діаграму 2.7). Найбільшу питому вагу в загальному обсязі

українського експорту послуг становили транспортні (65,7 %), а також

ділові, професійні та технічні послуги (12,7 %).

РОЗДІЛ 2

35

Порівняно з показником 2008 року експорт послуг зменшився на

2,2 млрд. дол. США. Найсуттєвіше зменшення експорту послуг щодо

обсягу 2008 року відбулось у сфері трубопровідного транспорту – на

456,4 млн. дол. США, або на 17,8 %; залізничного транспорту – на

424,7 млн. дол. США, або на 25,9 %; різних ділових, професійних та

технічних послуг – на 331,3 млн. дол. США, або на 21,5 %; допоміжних

транспортних послуг – на 326,1 млн. дол. США, або на 36,3 %; послуг з

подорожей – на 194,6 млн. дол. США, або на 39,5 %, а також послуг

повітряного транспорту – на 136,1 млн. дол. (на 11,1 %).

Основною країною-партнером залишається Російська Федерація, на

яку припадає 36,3 % загального обсягу послуг (3,5 млрд. грн.). Водночас

обсяг послуг, наданих країнам СНД, зменшився у 2009 році порівняно з

показником попереднього року на 436,7 млн. дол. США (на 10,3 %).

Товарний імпорт України за 2009 рік склав 45,4 млрд. дол. США,

що становить 53,1 % показника імпорту товарів за 2008 рік.

За результатами 2009 року зменшились обсяги імпорту в Україну

з країн Австралії та Океанії (34,6 % щодо рівня 2008 року), Африки –

39,6 %, Азії – 42,2 %, Америки – 52,5 %, Європи – 53,3 %, СНД –

59,0 %. Зокрема імпортні поставки з Китаю зменшилися на 48,8 %,

Польщі – на 50,7 %, Німеччини – на 53,8 %, Білорусі – на 60,3 %,

Казахстану – на 65,2 %, Російської Федерації – на 68,2 %, з

Узбекистану – 77,5 % щодо рівня 2008 року.

У загальній структурі імпорту найбільші обсяги надходжень

здійснювалися з Російської Федерації – 29,1 %, Німеччини – 8,5 %,

Китаю – 6,0 %, Польщі – 4,8 %, Казахстану – 4,5 %, Білорусі – 3,7 %,

Узбекистану – 3,6 %.

У загальному обсязі імпортних товарів збільшилася частка

енергетичних матеріалів, нафти та продуктів її перегонки з 26,7 % до

32,2 %, електричних машин – з 4,5 % до 5,1 %, полімерних матеріалів,

пластмаси – з 4,1 % до 4,7 %, фармацевтичної продукції – з 2,8 % до

4,7 %, паперу та картону – з 1,9 % до 2,6 %.

При цьому зменшилася частка механічних машин з 11,2 % до

8,7 %, наземних транспортних засобів, крім залізничних, – з 13,3 % до

4,3 %, чорних металів – з 3,9 % до 2,5 %.

Обсяг імпорту послуг в Україну у 2009 році становив

5,2 млрд. дол. США та зменшився на 20,1 % порівняно з показником

2008 року.

Географічна структура імпорту послуг характеризується

домінуванням послуг з країн Європейського Союзу, частка яких сягає

58,1 % загального обсягу проти 15,1 % імпорту послуг з країн СНД.

Імпорт послуг із країн СНД зменшився порівняно з показником 2008

року на 26,3 %, у т. ч. з Російської Федерації – на 27,1 %, Молдови – на

52,1 %, Білорусі – 20,8 %, Казахстану – на 19,9 %, а з інших країн світу

– на 18,9 %. Водночас збільшились обсяги послуг, одержаних з

Македонії, у 4,3 раза, або на 38,4 млн. дол. США., а також із Франції –

на 7,8 %, або на 21,7 млн. дол. США.

Найбільшу питому вагу в загальному обсязі українського імпорту

послуг складали фінансові послуги (25,5 %), транспортні послуги

(19,0 %), різні ділові, професійні та технічні послуги (17,1 %), державні

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

3

6

послуги, що не віднесені до інших категорій (10,0 %). Імпорт послуг до

України зменшився за рахунок зниження обсягів різних ділових,

професійних та технічних послуг на 21,2 %, послуг залізничного (на

35,9 %) та повітряного (на 39,6 %) транспорту, фінансових послуг – на

10,0 %, послуг з подорожей – на 33,7 %, послуг морського транспорту –

на 47,9 %, допоміжних транспортних послуг – на 50,7 %,

комп’ютерних послуг – на 34,0 %, страхових послуг – на 33,3 %, а

також послуг, отриманих приватними особами та в галузі культури та

відпочинку, – на 21,9 %. Водночас на 12,9 % збільшились обсяги

отриманих державних послуг та на 48,3 % – будівельних послуг.

У цілому зовнішньоторговельні операції здійснювалися з

партнерами з більш як 210-ти країн світу. Коефіцієнт покриття

експортом імпорту у 2009 році склав 0,87, тоді як у 2008 році – 0,78.

Таким чином, на фоні суттєвого зменшення обсягів експорту та

імпорту у 2009 році відбулося їх вирівнювання. У результаті цього

від’ємне сальдо зовнішньоторговельного балансу України за 2009 рік

склало лише 1,4 млрд. дол. США порівняно з 13,3 млрд. дол. США у

2008 році.

ПРЯМІ ІНОЗЕМНІ

ІНВЕСТИЦІЇ

За офіційною інформацією Державного комітету статистики

України, протягом 2009 року в економіку України іноземними

інвесторами вкладено 5,6 млрд. дол. США прямих інвестицій

16

, що

становить 51,6 % обсягів надходжень попереднього року. З країн ЄС

надійшло 4,0 млрд. дол. США (71,3 % загального обсягу), з країн

СНД

17

– майже 1,1 млрд. дол. США (18,9 %), з інших країн світу –

0,6 млрд. дол. США (9,8 %). Водночас капітал нерезидентів зменшився

на 0,9 млрд. дол. США.

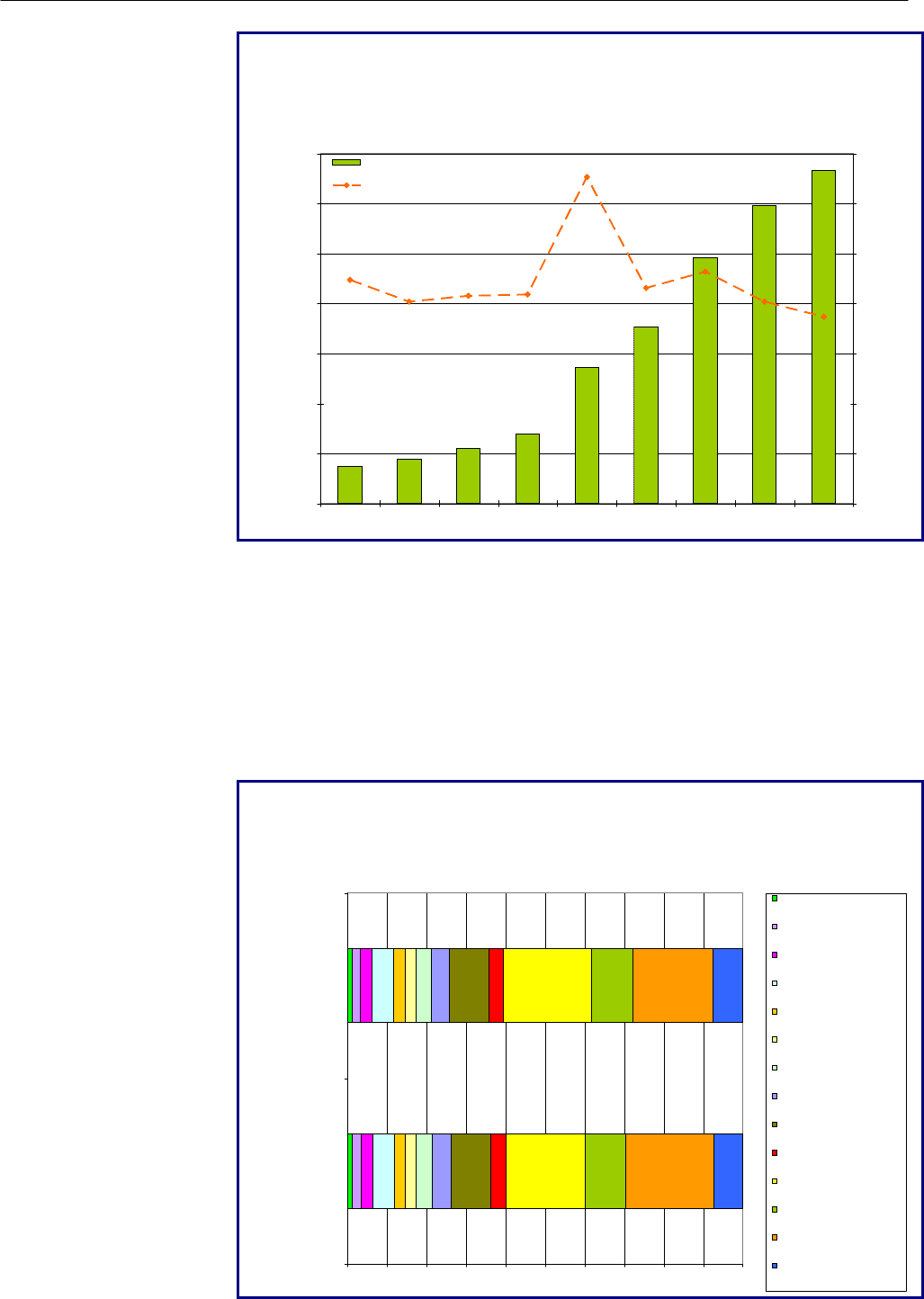

Загальний обсяг прямих іноземних інвестицій в Україну на

1 січня 2010 року склав близько 40,0 млрд. дол. США

(див. діаграму 2.9), що на 12,0 % більше за обсяги інвестицій на

початок 2009 року та у розрахунку

на одну особу становив

872,6 дол. США.

Найбільші обсяги інвестування припадають на підприємства

промисловості (9,0 млрд. дол. США, або 22,5 % загального обсягу

прямих інвестицій в Україну), у т. ч. переробної – 19,3 % та добувної –

2,8 %, на фінансові установи припадає 22,4 %, на підприємства торгівлі,

ремонту автомобілів, побутових виробів і предметів особистого вжитку

– 10,6 %, на організації, що здійснюють операції

з нерухомим майном,

оренду, інжиніринг та надання послуг підприємцям, – 10,2 %.

При цьому про наявність прямих іноземних інвестицій звітувало

19,0 тис. підприємств України.

16

Дані про прямі інвестиції в Україну та з України наведено з урахуванням інформації НБУ та ФДМУ (щодо різниці

між ринковою та номінальною вартістю акцій, майна тощо, не облікованої у статистичній звітності окремих

підприємств і не розподіленої за видами економічної діяльності та регіонами).

17

З 18 серпня 2009 року Грузія офіційно вийшла зі складу країн-учасниць СНД.

РОЗДІЛ 2

3

7

Діаграма 2.9

Динаміка прямих іноземних інвестицій в Україну

станом на 1 січня (з початку інвестування)

5 339,0

6 657,6

16 375,2

35 723,4

40 026,8

29 489,4

4 406,2

21 186,0

8 353,9

124,7

112,0

121,1

139,2

129,4

121,2

196,0

125,5

134,3

0,0

6 000,0

12 000,0

18 000,0

24 000,0

30 000,0

36 000,0

42 000,0

01.01.2002 01.01.2003 01.01.2004 01.01.2005 01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.01.2010

млн. дол. США

0,0

30,0

60,0

90,0

120,0

150,0

180,0

210,0

%

Обсяг прямих іноземних інвестицій з початку

інвестування, млн. дол. США

Темп зростання (до відповідного періоду

попереднього року), %

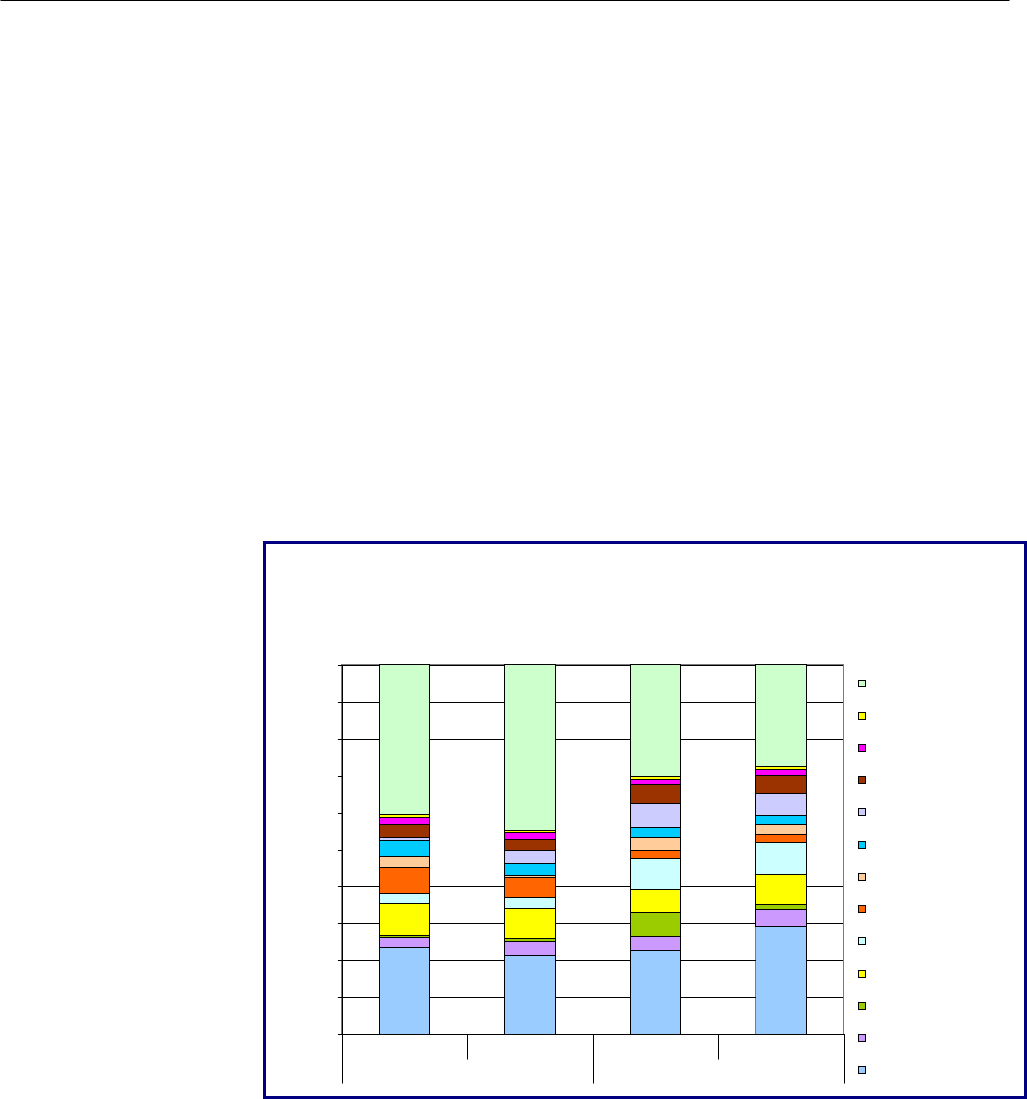

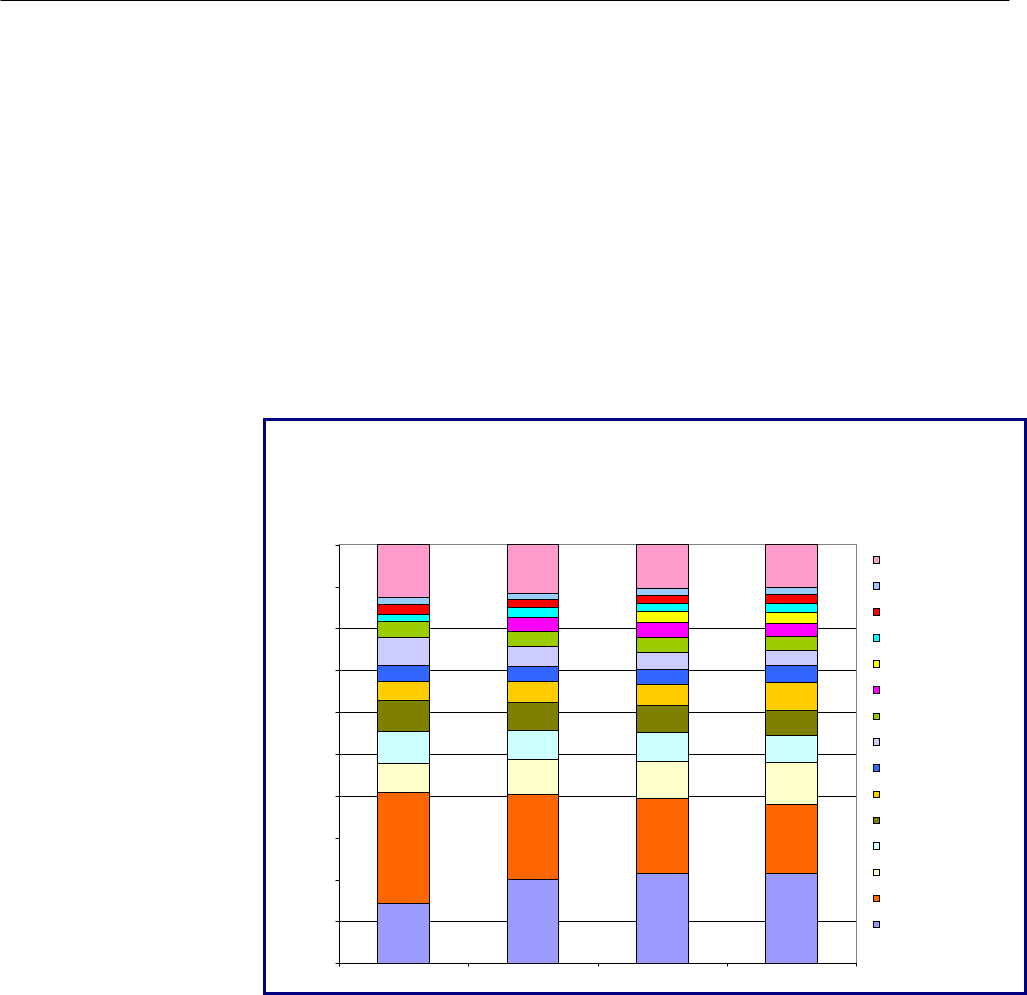

Протягом 2009 року структура прямих іноземних інвестицій в

Україну за видами економічної діяльності не зазнала істотних змін.

Найбільші обсяги інвестування припадали на фінансову діяльність –

22,4 %, нерозподілені інвестиції – 20,1 %, торгівлю, ремонт

автомобілів, побутових виробів та предметів особистого вжитку –

10,6 %, операції з нерухомим майном, оренду, інжиніринг та надання

послуг підприємцям – 10,2 %, на інші галузі економіки – 7,6 % (див.

діаграму 2.10).

Діаграма 2.10

Структура прямих іноземних інвестицій в Україну за видами

економічної діяльності у 2008 та 2009 роках

2,3

2,2

5,4

5,5

2,7

3,0

4,0

3,8

4,7

4,6

10,1

10,2

3,8

3,5

20,1

22,4

10,4

10,6

22,3

20,1

7,2

7,6

1,2

1,1

3,0

2,8

2,7

2,9

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0%

Обсяги

прямих іноземних

інвестицій в Україну

на 01.01.2009

Обсяги

прямих іноземних

інвестицій в Україну

на 01.01.2010

Готелі та ресторани

Сільське господарство

Добувна промисловість

Будівництво

Хімічна та нафтохімічна

промисловість

Машинобудування

Транспорт і зв'язок

Харчова промисловість,

виробництво напоїв та тютюнових

виробів

Операції з нерухомим майном,

оренда, інжиніринг та надання

послуг підприємцям

Металургія і оброблення металу

Фінансова діяльність

Торгівля; ремонт автомобілів,

побутових виробів та предметів

особистого вжитку

Нерозподілені інвестиції

Інші галузі економіки

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

38

Протягом аналізованого періоду інвестиції надійшли зі 125–ти

країн світу, однак на десять основних партнерів-інвесторів України

припадає понад 81,0 % загального обсягу прямих інвестицій. До цієї

десятки входять: Кіпр – 8 593,2 млн. дол. США (21,5 % від загального

обсягу інвестицій), Німеччина – 6 613,0 млн. дол. США (16,5 %),

Нідерланди – 4 002,0 млн. дол. США (10,0 %), Російська Федерація –

2 674,6 млн. дол. США (6,7 %), Австрія – 2 604,1 млн. дол. США (6,5 %),

Велика Британія – 2 375,9 млн. дол. США (5,9 %), Франція –

1 640,1 млн. дол. США (4,1 %), Сполучені Штати Америки –

1 387,1 млн. дол. США (3,5 %), Віргінські Острови, Британські –

1 371,0 млн. дол. США (3,4 %) та Швеція – 1 272,3 млн. дол. США (3,2 %).

Структура прямих іноземних інвестицій в економіку України за

країнами-інвесторами у 2006–2009 роках представлена на діаграмі 2.11.

Діаграма 2.11

Структура прямих іноземних інвестицій в Україну за

країнами-інвесторами у 2006–2009 роках

14,2

20,1

21,5 21,5

26,5

20,1

17,9

16,5

7,0

8,5

8,9

10,0

7,6

7,0

6,8

6,5

7,4

6,7

6,4

5,9

4,6

5,0

5,2

6,7

3,9

3,5

3,4

4,1

6,7

4,9

4,1

3,5

3,8

3,5

3,7

3,4

3,4

3,5

3,2

2,6

2,51,7

2,3

1,9

2,2

2,4

2,0

2,0

2,0

1,7

1,4

1,7

1,7

12,5

11,6

10,4

10,3

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

01.01.2007 01.01.2008 01.01.2009 01.01.2010

Інші країни

Угорщина

Швейцарія

Польща

Італія

Швеція

Вірґінські острови,

Британські

Сполучені Штати Америки

Франція

Російська Федерація

Сполучене Королівство

Австрія

Нідерланди

Німеччина

Кіпр

Водночас здійснюються прямі інвестиції з України в економіку

країн світу. Станом на 1 січня 2010 року всього інвестовано

6,2 млрд. дол. США (наростаючим підсумком з початку інвестування),

з них в економіку Кіпру – 92,9 % від загального обсягу здійснених

інвестицій, Російської Федерації – 2,7 %, Польщі – 0,8 %.

У цілому макроекономічна ситуація 2009 року характеризувалася

зменшенням зовнішнього попиту на вітчизняну продукцію,

скороченням темпів зростання обсягів іноземних інвестицій,

зниженням обсягів експорту, перевищенням попиту на іноземну

валюту над її пропозицією, що спричинило девальвацію національної

валюти, вилученням коштів з банківської системи (особливо на

початку року), зменшенням обсягів кредитування економіки та

скороченням золотовалютних резервів Національного банку України.

РОЗДІЛ 3

39

РОЗДІЛ 3. АНАЛІЗ ПОКАЗНИКІВ БАНКІВСЬКОЇ СИСТЕМИ

УКРАЇНИ ЗА 2009 РІК

Банківська система України протягом четвертого кварталу

2009 року характеризувалася:

- прийняттям НБУ ряду заходів зі стабілізації банківського ринку, а

також підтримки ліквідності банків, що беруть участь в

інвестиційних програмах кредитування ключових секторів

економіки;

- незначним збільшенням обсягів загальних активів банківської

системи, що, в основному, пов’язано з повільним зростанням

обсягів кредитування юридичних осіб невеликою кількістю

найбільших банків та незначним зростанням обсягу портфеля

державних цінних паперів у банках;

- прискоренням темпів приросту депозитів населення в банківську

систему як у національній, так і в іноземній валютах та

продовженням позитивної динаміки кредитування банками

реального сектору економіки.

- подальшим погіршенням якості активів та зростанням рівня

проблемної заборгованості, що станом на 1 січня 2010 року, за

оцінками експертів, складає до 30–35 % від кредитного портфеля

банків;

- від’ємним фінансовим результатом роботи банківської системи,

що, в основному, спричинене зростанням витрат банків на

формування резервів під кредитні та операційні ризики та

уповільненням темпів приросту операційного результату у зв’язку

з скороченням кредитування клієнтів.

ГРОШОВО-

КРЕДИТНА

ПОЛІТИКА ТА

ЛІКВІДНІСТЬ

Динаміка ліквідності банків у поточному році була неоднорідною

та значною мірою визначалася темпами відпливу коштів з банків.

Помірні темпи зростання монетарної бази відображали стриманий

характер грошово-кредитної політики у ІІ півріччі, результатом чого було

зменшення обсягів коррахунків банків у цей період на 21,6 %, тимчасом

як у І півріччі він збільшився на 19,5 %. У цілому за підсумками

2009 року обсяг коррахунків банків знизився на 6,5 % до 17,4 млрд. грн.

Надходження в обіг платіжних засобів через фіскальні механізми

в ІІ півріччі створювало надлишок ліквідності на ринку, оскільки

завдяки покращанню ситуації на валютному ринку та припиненню

відпливу коштів населення з банків дефіциту ліквідності на ринку в

середині року вже не відчувалося.

З метою стримування тенденції до прискореного зростання

ліквідності та забезпечення рівноваги на грошово-кредитному ринку

Національний банк України в ІІ півріччі посилив мобілізаційні акценти

у своїх операціях з регулювання ліквідності банків. Це проявлялось у

зменшенні обсягу операцій з рефінансування банків та збільшенні

обсягу мобілізаційних операцій. Обсяг операцій рефінансування

упродовж ІІ півріччя 2009 року становив 8,6 млрд. грн., тоді як у

І півріччі – 55,8 млрд. грн. Водночас основна частина мобілізаційних

операцій була здійснена в ІІ півріччі – 57,2 млрд. грн., тоді як у

І півріччі – 39,5 млрд. грн.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

40

Протягом серпня – вересня 2009 року були посилені вимоги до

формування банками обов’язкових резервів. Зокрема, було

запроваджено вимогу щодо зберігання частини обов’язкових резервів на

окремому рахунку в Національному банку України. У грудні обсяг

обов’язкових резервів, що був перерахований банками на окремий

рахунок, становив 5,8 млрд. грн. На залишки зазначених коштів

обов’язкових резервів нараховується плата в розмірі 30 % від облікової

ставки. Загальний обсяг обов’язкових резервів, сформованих банками за

грудень 2009 року (з урахуванням коштів, перерахованих на окремий

рахунок у НБУ), становив 12,2 млрд. грн.

Упродовж перших двох місяців року коррахунки банків через

значний відплив коштів з депозитів демонстрували низхідну

тенденцію та зменшилися на 19,2 %. Надалі протягом березня – липня

спостерігалась стійка висхідна тенденція, коррахунки банків

збільшились на 63,0 %. У серпні – вересні 2009 року обсяг коррахунків

зменшився на 34,7 %. У цілому з початку року він зменшився на

13,8 % до 16,1 млрд. грн.

ПРОПОЗИЦІЯ

ГРОШЕЙ

Зменшення обсягу депозитів відповідним чином позначилося на

динаміці грошової маси, обсяг якої в 2009 році зменшився на 5,5 %,

або 28,4 млрд. грн., – до 487,5 млрд. грн. Приріст іншої вагомої

складової «широких» грошей – готівки поза банками – був додатним.

У 2009 році готівка поза банками збільшилася на 1,5 %, або на

2,3 млрд. грн., до 157,0 млрд. грн. Слід зазначити, що на її приріст

суттєво вплинули показники грудня, коли вона збільшилась одразу на

6,2 %, що зумовило зростання частки готівки у структурі грошової

маси в 2009 році з 30,0 % до 32,2 %.

Грудневе зростання обсягу готівки поза банками суттєво

вплинуло на річний показник зростання монетарної бази, обсяг якої за

підсумками 2009 року збільшився на 4,4 %, або на 8,3 млрд. грн., до

195,0 млрд. грн. Хоча ще за підсумками листопада темп приросту

монетарної бази до початку року був від’ємним (–2,8 %).

В умовах пріоритетного фінансування соціальних видатків

бюджету значна частка коштів, що надходила в обіг унаслідок дії

фіскальних чинників, перетворювалася на готівку. Це знайшло

відповідне відображення в динаміці окремих складових монетарної

бази. Так, обсяг коррахунків банків упродовж 2009 року зменшився на

6,5 % (у грудні збільшився на 20,6 %) до 17,4 млрд. грн. Водночас

обсяг готівки поза банками збільшився за рік на 1,5 % (у т.ч. у грудні –

на 6,2 %) до 157,0 млрд. грн.

ОСНОВНІ

ТЕНДЕНЦІЇ

БАНКІВСЬКОГО

СЕКТОРУ

Станом на 1 січня 2010 року ліцензію Національного банку

України на здійснення банківських операцій мали 182 банки. У стані

ліквідації перебуває 14 банків, з них 12 банків ліквідуються за

рішеннями Національного банку України, 2 – за рішеннями

господарських (арбітражних) судів. У 12-ти банках продовжує

працювати тимчасова адміністрація.