Бюджетний моніторинг: аналіз виконання бюджету за 2009 рік

Подождите немного. Документ загружается.

РОЗДІЛ 3

41

Зважаючи на достатньо високий рівень ліквідності банків,

Національний банк України дещо скоротив обсяги операцій з їх

рефінансування. У четвертому кварталі 2009 року ці операції

збільшилися на 4,9 млрд. грн. (з початку року – на 64,4 млрд. грн.).

Основним інструментом рефінансування були кредити, отримані під

програми фінансового оздоровлення (на загальну суму 3,7 млрд. грн.),

та кредити, надані для фінансування заходів, пов’язаних з підготовкою

і проведенням Євро-2012 (на загальну суму 0,6 млрд. грн.).

Середньозважена процентна ставка за операціями з

рефінансування у 2009 році становила 16,7 % річних. Обсяг

обов’язкових резервів, сформованих банками (з огляду на кошти,

перераховані на окремий рахунок), у четвертому кварталі 2009 року

склав 12,2 млрд. грн.

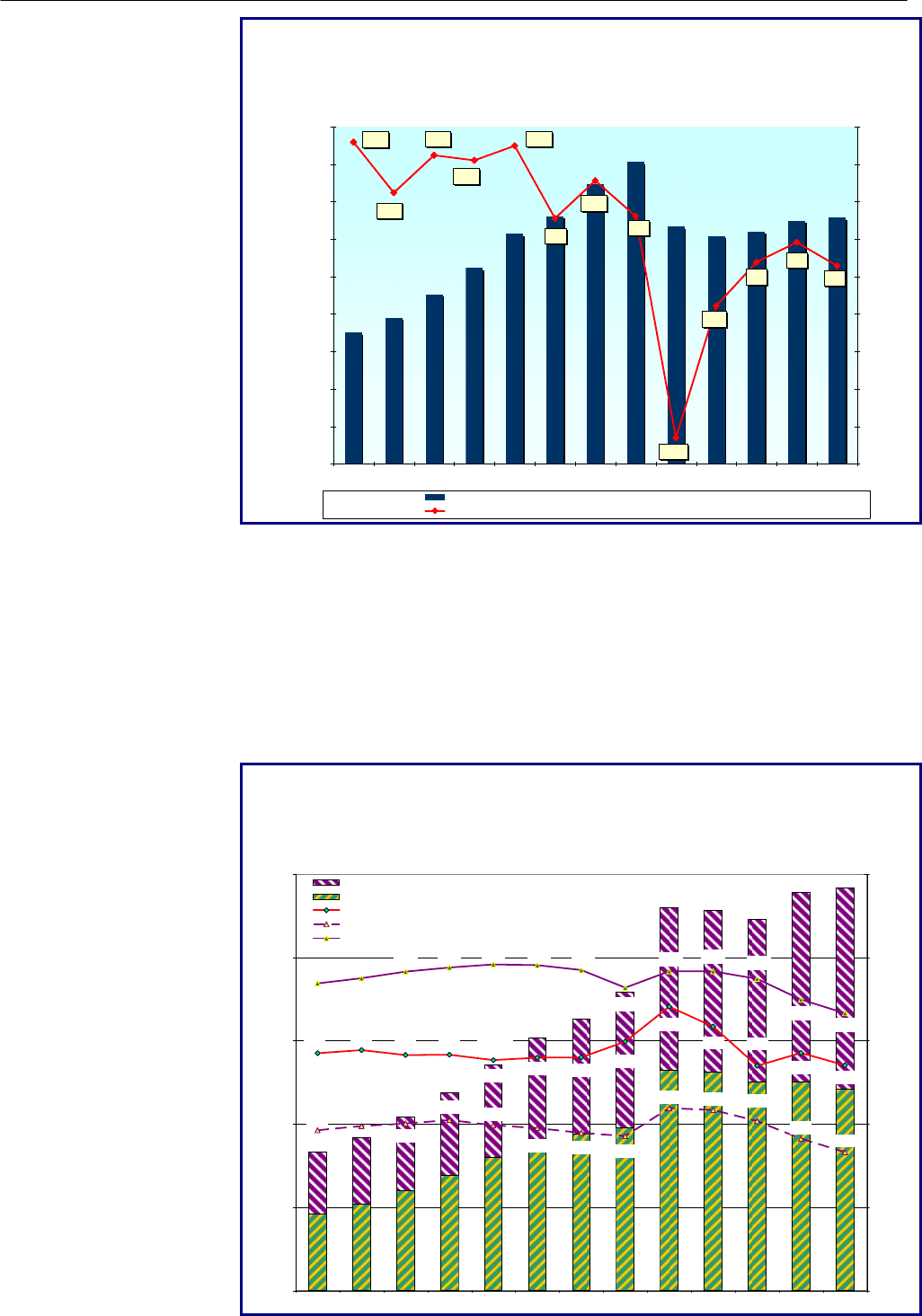

Протягом четвертого кварталу 2009

року мав місце незначний

приріст темпів розвитку банківської системи України, зокрема

збільшення показника загальних активів. Так, порівняно з підсумками

ІІІ кварталу станом на кінець 2009 року загальні активи банківської

системи України зросли на 1,4 % та склали 1 001,9 млрд. грн., або

131,3 млрд. дол. США (див. діаграми 3.1 та 3.2).

Діаграма 3.1

Динаміка загальних активів банків у 2006–2009 роках у

національній валюті

353 085,7

392 619,3

456 207,4

619 004,5

722 600,0

782 900,0

973 331,9

935 200,0

944 600,0

987 800,0

1 001 900,0

526 975,6

667 100,0

95 927,5

119 666,6

68 803,0

77 823,0

90 893,7

98 527,8

118 713,8

111 144,0

123 567,5

195 000,0

129 790,0

115 825,5

98 842,4

64 405,0

4 567,7

4 363,8

3 809,1

8 277,6

9 720,5

6 701,8

7 628,6

13 675,9

22 220,7

25 302,7

27 400,0

44 291,7

724 407,0

718 717,0

245 225,9

273 064,1

315 691,9

367 159,9

426 863,4

481 034,6

518 087,3

565 924,1

734 009,7

716 700,0

700 676,4

0,0

100 000,0

200 000,0

300 000,0

400 000,0

500 000,0

600 000,0

700 000,0

800 000,0

900 000,0

1 000 000,0

1 100 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. грн.

Загальні активи банків (брутто)

Сума коштів в НБУ, готівкові кошти, кошти в інших банках

Цінні папери, що рефінансуються НБУ

Кредитний портфель клієнтів

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

42

Діаграма 3.2

Динаміка загальних активів банків у 2006–2009 роках

в іноземній валюті

69 918,0

77 746,4

90 338,1

104 351,6

122 575,1

132 099,0

121 454,5

123 795,9

149 023,5

161 057,4

126 406,7

131 305,5

129 457,6

17,9%

1,9%

4,6%

-21,5%

12,8%

7,8%

11,2%

-3,9%

1,4%

16,2%

15,5%

17,5%

8,1%

0,0

20 000,0

40 000,0

60 000,0

80 000,0

100 000,0

120 000,0

140 000,0

160 000,0

180 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. дол. США

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Загальні активи банків (брутто), млн. дол. США

Квартальний темп приросту активів брутто (без урахування переоцінки валюти), %

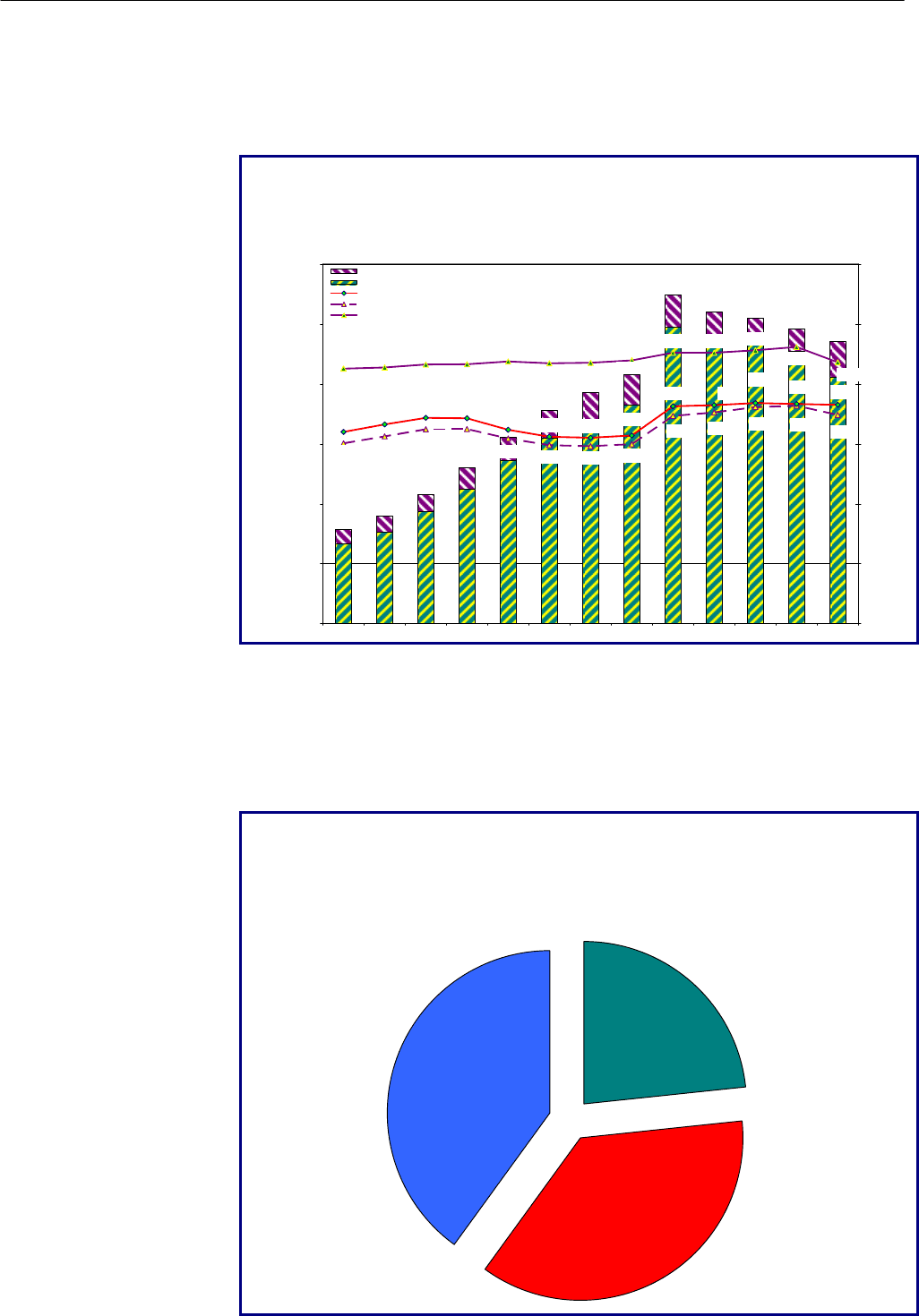

Обсяг кредитних вкладень у останньому кварталі року зменшився

на 0,8 % до 718,8 млрд. грн. Варто зауважити, що протягом IV кварталу

продовжувалося кредитування реального сектору економіки. Так,

загальний обсяг кредитів юридичним особам збільшився порівняно з

III кварталом на 1,0 % та станом на 1 січня 2010 року склав

483,4 млрд. грн. (див. діаграму 3.3). При цьому слід зазначити, що обсяг

кредитів юридичним особам у національній валюті зріс порівняно з

ІІІ кварталом 2009 року на 5,0 % і склав 287,4 млрд. грн.

Діаграма 3.3

Динаміка кредитів банків, наданих юридичним

особам у 2006–2009 роках

166 682,8

460 209,2

208 057,4

325 422,8

358 107,5

183 647,6

237 543,4

271 417,0

303 031,2

456 620,0

445 957,4

478 359,0

483 355,0

55,3%

56,2%

57,4%

58,2%

58,7%

28,9%

29,8%

32,8%

32,5%

27,3%

24,9%

43,3%

42,4%

42,5%

56,1%

54,5%

57,5%

58,6%

57,7%

57,5%

49,9%

52,4%

29,6%

30,1%

30,7%

30,5%

27,8%

28,4%

29,2%

41,5%

41,9%

42,0%

44,8%

40,6%

42,8%

40,5%

47,5%

51,1%

42,7%

0,0

100 000,0

200 000,0

300 000,0

400 000,0

500 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. грн.

0,0%

15,0%

30,0%

45,0%

60,0%

75,0%

Кредити юридичних осіб короткострокові, млн. грн.

Кредити юридичних осіб довгострокові, млн. грн.

Частка іноземної валюти у портфелі юридичних осіб, %

Частка довгострокових кредитів у іноземній валюті у портфелі юридичних осіб, %

Частка довгострокових кредитів у портфелі юридичних осіб, %

РОЗДІЛ 3

43

З огляду на призупинення процесу кредитування темпи

погашення кредитів, наданих фізичним особам, за підсумками

четвертого кварталу склали 4,3 % (порівняно з 0,9% за підсумками

ІІІ кварталу). Станом на 1 січня 2010 року кредитний портфель

фізичних осіб склав 235,4 млрд. грн. (див. діаграму 3.4).

Діаграма 3.4

Динаміка кредитів банків, наданих фізичним

особам у 2006–2009 роках

259 921,0

207 816,6

78 543,1

129 616,5

155 446,4

178 003,4

273 800,5

254 719,0

246 048,0

235 362,0

89 416,5

107 634,5

192 664,5

85,5%

86,4%

86,5%

87,4%

86,8%

87,0%

90,4% 90,4%

91,1%

62,5%

64,8%

64,9%

59,5%

59,2%

63,9%

66,4%

68,6%

68,5%

62,3%

62,0%

87,1%

92,3%

85,1%

87,8%

69,6%

72,7%

72,2%

70,4%

69,3%

60,1%

59,9%

61,7%

72,9%

72,5%

73,6%

73,3%

73,0%

62,7%

64,6%

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

300 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. грн.

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

Кредити фізичних осіб короткострокові, млн. грн.

Кредити фізичних осіб довгострокові, млн. грн.

Частка іноземної валюти у портфелі фізичних осіб, %

Частка довгострокових кредитів у іноземній валюті у портфелі фізичних осіб, %

Частка довгострокових кредитів у портфелі фізичних осіб, %

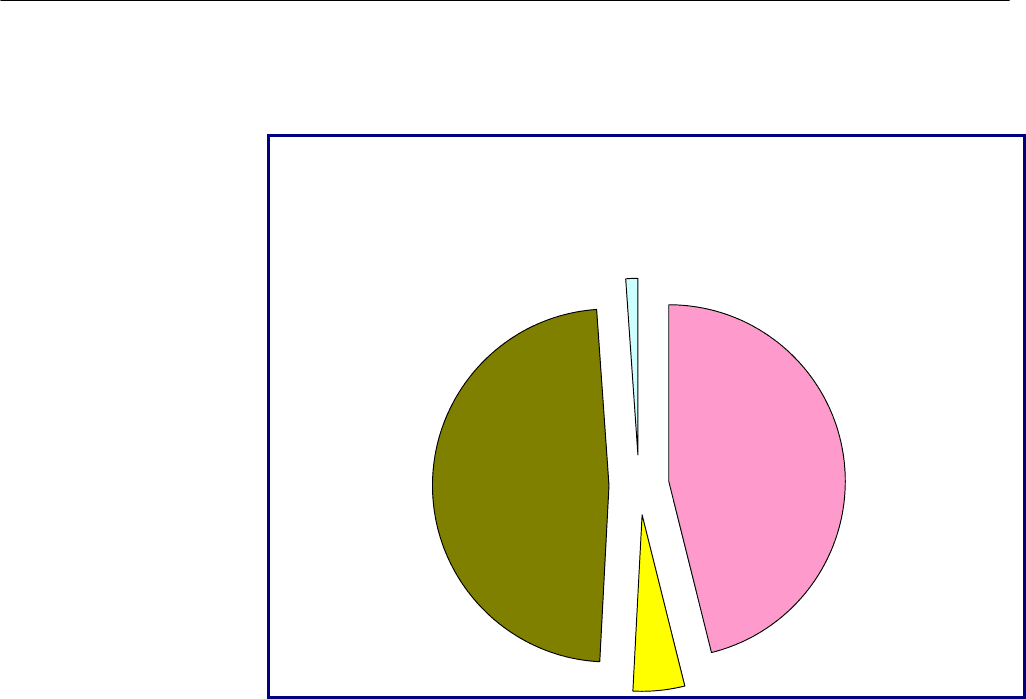

За підсумками року структура кредитного портфеля клієнтів за

строками дещо змінилась порівняно з результатами ІІІ кварталу

2009 року і є такою: частка кредитів зі строком погашення до 1-го року

складає 39,9 % (раніше – 34,1 %), а кредитів зі строком погашення від

1-го до 5-ти років та більше 5-ти років – 60,1 % (раніше – 65,9 %) (див.

діаграму 3.5).

Діаграма 3.5

Структура кредитного портфеля за строками

станом на 1 січня 2010 року

Більше 5-ти років

23,2%

1-5 років

36,9%

До 1-го року

39,9%

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

44

У структурі кредитного портфеля клієнтів у розрізі валют

найбільша частка належить кредитам у доларах США (46,2 %) та в

національній валюті (48,1 %) (див. діаграму 3.6).

Діаграма 3.6

Структура кредитного портфеля за валютою

станом на 1 січня 2010 року

Євро

4,6%

Гривня

48,1%

Долар США

46,2%

Інші валюти

1,1%

Станом на 1 січня 2010 року кошти населення складають

211,4 млрд. грн., або 27,7 % загального обсягу зобов’язань, кошти

суб’єктів господарювання – 116,5 млрд. грн., або 15,2 %. Строкові

кошти населення складають 156,8 млрд. грн., або 74,2 % від загальної

суми коштів населення, а кошти на вимогу – 54,6 млрд. грн., або

25,8 %.

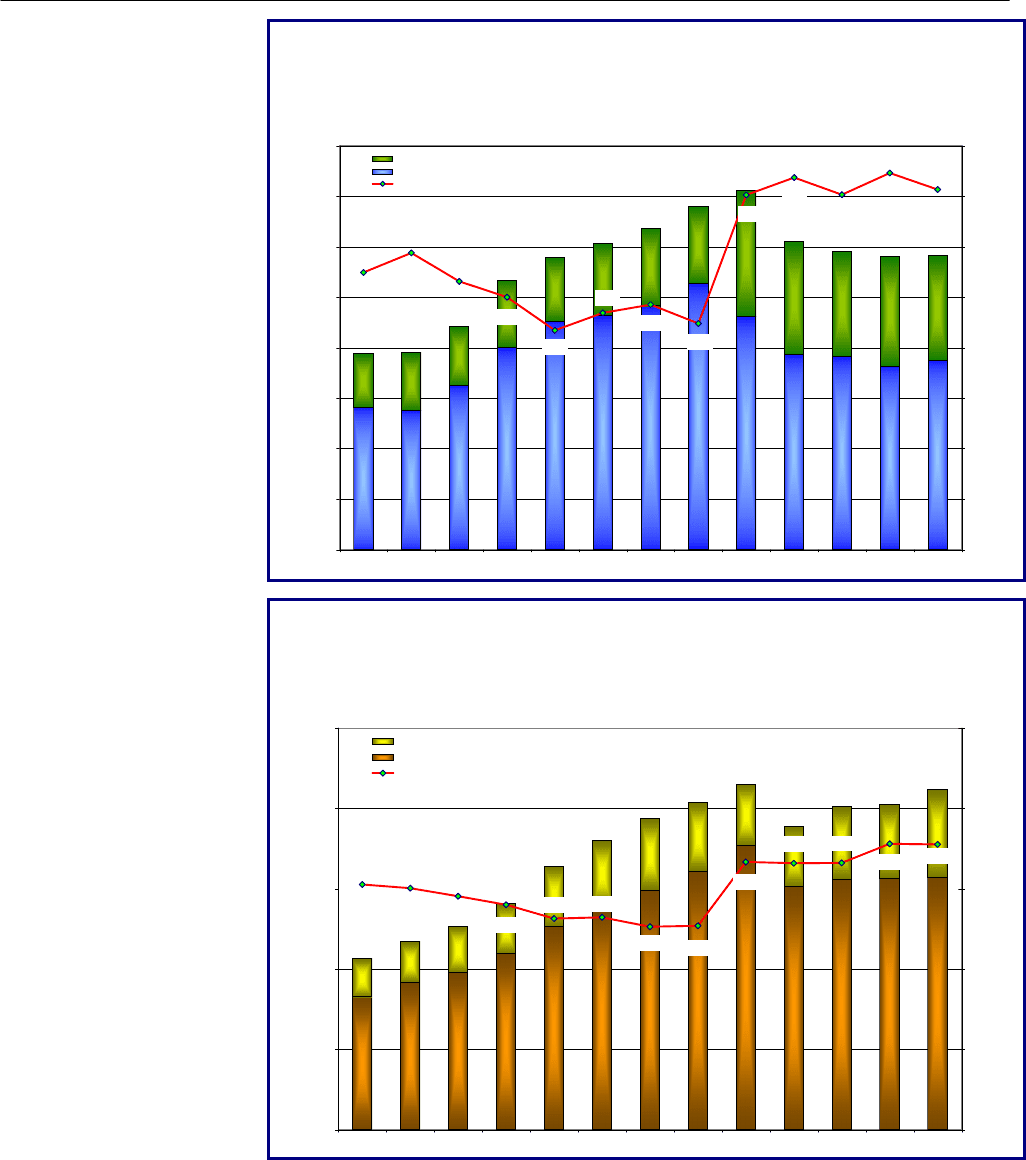

Протягом останнього кварталу 2009 року спостерігалася

позитивна тенденція до приросту

коштів на депозитних рахунках

клієнтів (див. діаграми 3.7 та 3.8), темп приросту склав +4,5 % (але з

початку року цей показник знизився на 1,7 %).

Кошти юридичних осіб зросли до рівня 116,5 млрд. грн. При

цьому у IV кварталі 2009 року кошти юридичних осіб в іноземній

валюті в доларовому еквіваленті зменшилися на 0,2 млрд. дол. США,

або на 3,6 %, водночас у національній

валюті зросли на 2,3 млрд. грн.,

або на 3,2 %. Кошти населення в національній валюті зросли на

4,5 млрд. грн., або на 4,8 %, а в іноземній валюті в доларовому

еквіваленті зросли на 0,6 млрд. дол. США або на 4,6 %. Отже, темпи

приросту загального обсягу коштів фізичних осіб у IV кварталі були

більш значними, ніж у попередньому кварталі, та становили близько

4,5 % (для порівняння, у ІІІ кварталі 2009 року – 1,7 %).

Зниження обсягу депозитів з початку року відповідним чином

вплинуло на динаміку грошової маси, обсяг якої у 2009 року

зменшився на 5,5 %. Натомість обсяг монетарної бази за підсумками

2009 року збільшився на 4,4 % (у т.ч. у грудні – на 7,5 %) до

195,0 млрд. грн.

РОЗДІЛ 3

45

Діаграма 3.7

Динаміка залишків коштів юридичних осіб на рахунках банків у

2006–2009 роках

115 919,0

88 426,3

106 737,1

115 578,9

121 176,9

135 708,7

142 116,7

117 920,0

116 548,0

127 346,2

122 100,0

77 990,877 519,0

29,4%

26,6%

23,4%

22,4%

35,1%

36,8%

35,1%

37,3%

35,7%

27,4%

25,0%

21,7%

24,2%

0,0

20 000,0

40 000,0

60 000,0

80 000,0

100 000,0

120 000,0

140 000,0

160 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. грн.

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Залишки на рахунках юридичних осіб у іноземній валюті, млн. грн.

Залишки на рахунках юридичних осіб у національній валюті, млн. грн.

Частка іноземної валюти у портфелі юридичних осіб, %

Діаграма 3.8

Динаміка залишків коштів фізичних осіб на рахунках банків у

2006–2009 роках

106 715,0

202 314,0

188 800,0

215 087,4

203 948,3

117 114,5

211 448,0

201 227,4

193 778,2

179 943,8

164 159,5

140 986,0

126 795,3

45,8%

45,1%

39,4%

39,7%

43,6%

42,0%

49,8%

37,9%

53,3%

53,4%

49,8%

38,1%

50,0%

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

01.01.2007 01.04.2007 01.07.2007 01.10.2007 01.01.2008 01.04.2008 01.07.2008 01.10.2008 01.01.2009 01.04.2009 01.07.2009 01.10.2009 01.01.2010

млн. грн.

0,0%

15,0%

30,0%

45,0%

60,0%

75,0%

Поточні кошти на рахунках фізичних осіб, млн. грн.

Строкові кошти на рахунках фізичних осіб, млн. грн.

Частка іноземної валюти у портфелі фізичних осіб, %

Станом на 1 січня 2010 року власний капітал банків склав

126,2 млрд. грн., або 14,2 % пасивів банків, та мав таку структуру.

Сплачений зареєстрований статутний капітал складає 94,5 % від

капіталу; дивіденди, спрямовані на збільшення статутного капіталу, –

0,3 %; емісійні різниці – 5,0 %; загальні резерви, резервний фонд та

інші фонди банків – 13,6 %; результати минулих років – 0,5 %;

результати звітного року, що очікують затвердження, – 0,03 %;

результати поточного року – (–22,2 %); результат переоцінки основних

засобів, нематеріальних активів, цінних паперів у портфелі банку на

продаж та інвестицій в асоційовані компанії – 8,3 %.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

46

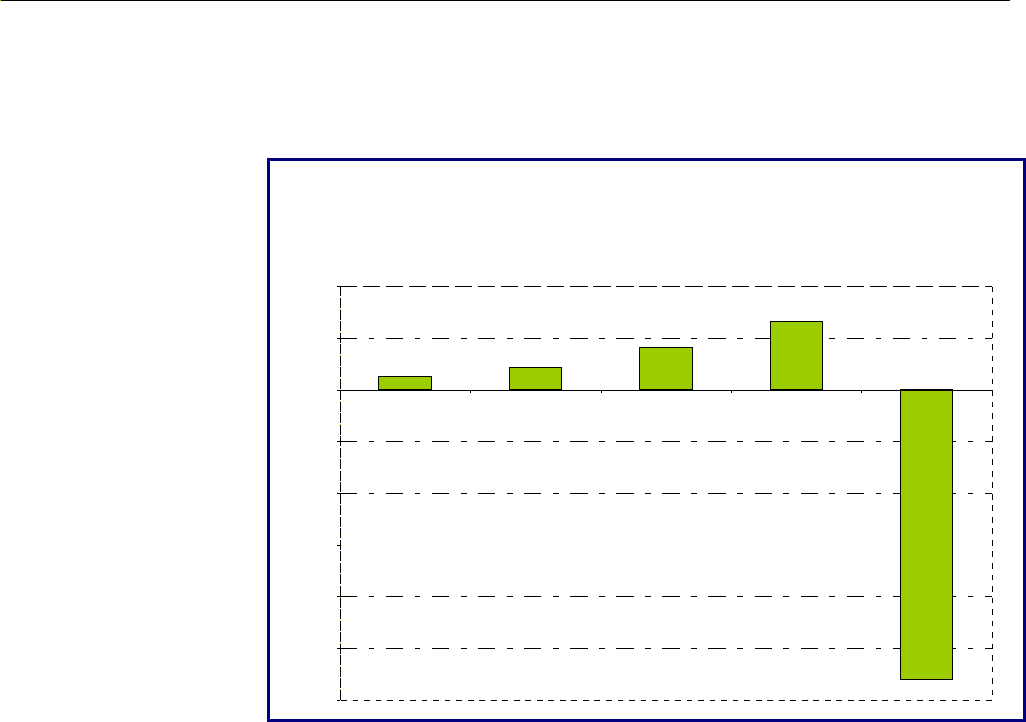

Як свідчать дані, наведені у діаграмі 3.9 у 2009 році був

зафіксований негативний фінансовий результат комерційних банків,

що, в першу чергу, пов’язано зі значними відрахуваннями в резерви

під активні операції банків.

Діаграма 3.9

Фінансові результати діяльності банків

за 2005–2009 роки

1 263,0

6 620,0

4 144,0

-28 000,0

2 170,0

-30000,0

-25000,0

-20000,0

-15000,0

-10000,0

-5000,0

0,0

5000,0

10000,0

01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.01.2010

млн. грн.

За підсумками роботи банків у 2009 році доходи банків склали

143,1 млрд. грн., у т.ч. процентні доходи становили 121,2 млрд. грн.

(або 84,7 % від загальних доходів), комісійні доходи – 16,2 млрд. грн.

(11,3 %). Витрати банків склали 171,1 млрд. грн., у т.ч. процентні

витрати – 66,6 млрд. грн. (або 38,9 % від загальних витрат),

відрахування в резерви – 65,4 млрд. грн. (38,2 %), комісійні

витрати –

3,0 млрд. грн. (1,7 %). Чистий збиток банківської системи склав

28,0 млрд. грн.

ВАЛЮТНИЙ РИНОК

ТА ОБМІННИЙ КУРС

Протягом 2009 року на валютному ринку відчувався дефіцит

іноземної валюти, причиною якого було зниження порівняно з 2008

роком валютних надходжень як за експортними операціями, так і за

зовнішніми кредитами та депозитами нерезидентів. Крім того, на

ситуацію

впливало зменшення валютних надходжень на користь

резидентів України за одночасного збільшення переказів іноземної

валюти нерезидентам за раніше отриманими кредитами.

За таких умов з метою мінімізації девальваційного тиску на

гривню та стабілізації ринкових очікувань Національний банк України

у 2009 році активно проводив валютні інтервенції на міжбанківському

ринку та цілеспрямовано підтримував платежі за зовнішніми

борговими зобов’язаннями. З лютого 2009 року НБУ ініціював

проведення цільових аукціонів з продажу іноземної валюти населенню

для підтримки його кредитних зобов’язань в іноземній валюті, на яких

протягом року було продано 1,4 млрд. дол. США (в еквіваленті).

Загалом у 2009 році від’ємне сальдо валютних інтервенцій

Національного банку України збільшилося до 10,4 млрд. дол. США

РОЗДІЛ 3

47

порівняно з 3,9 млрд. дол. США у 2008 році. Крім того, у вересні НБУ

розпочав проведення аукціонів з продажу іноземної валюти без

обмеження мети її купівлі.

Активні дії Національного банку України, що були спрямовані на

стабілізацію економічної ситуації, сприяли зниженню спекулятивного

попиту в країні на іноземну валюту та стабілізації обмінного курсу

гривні. Так, з квітня 2009 року було започатковано встановлення

офіційного курсу гривні до долара США на рівні середньозваженого

курсу продавців і покупців на міжбанківському валютному ринку

України за попередній робочий день з можливим відхиленням ±2 %.

Як результат, протягом 2009 року офіційний курс гривні

знизився щодо долара США всього на 3,7 % (у 2008 році – на 52,5 %),

щодо євро та російського рубля – на 5,5 % та 0,7 % відповідно.

ПРОЦЕНТНА

ПОЛІТИКА

Процентна політика Національного банку України протягом

IV кварталу 2009 року проводилася з огляду на основні коливання

макроекономічних показників і спрямовувалася на утримання вартості

грошей на позитивному рівні щодо інфляції з метою стимулювання

повернення вкладів у банківську систему, нівелювання

девальваційного тиску та інфляційних ризиків.

Зміни до Положення про процентну політику Національного

банку України, які набули чинності з 20 вересня 2009 року, визначають

облікову ставку як базову щодо інших процентних ставок НБУ.

Одночасно зазначеними змінами вдосконалено порядок визначення

процентних ставок за кредитами, наданими на фінансове оздоровлення.

З метою сприяння закріпленню позитивних тенденцій на

грошово-кредитному ринку, підвищення стимулів для покращання

ситуації в реальному секторі економіки та враховуючи рекомендації

Ради Національного банку України, НБУ протягом червня – серпня

двічі знижував облікову ставку: з 15 червня 2009 року її розмір

зменшено з 12 % до 11 %, а з 12 серпня 2009 року – до 10,25 %.

З іншого боку, через регулювання облікової ставки та ставок за

інструментами рефінансування Національний банк України впливав на

вартість кредитів та депозитів на грошово-кредитному ринку.

Процентна політика спрямовувалася на утримання вартості грошей на

позитивному рівні щодо інфляції з метою стимулювання повернення

вкладів у банківську систему. Середньозважена процентна ставка за

операціями з рефінансування в цілому за 2009 рік становила 16,7 % і

була позитивною щодо як фактичного, так і прогнозного рівня

інфляції.

Утримання вартості коштів на позитивному рівні щодо інфляції

було одним із вагомих чинників відновлення (починаючи з квітня)

зростаючої динаміки коштів населення в банківській системі.

Стабілізація ресурсної бази банків з перспективою її подальшого

розширення за рахунок нових депозитів, у свою чергу, створювала

умови для зниження вартості кредитів навіть в умовах зростання

вартості депозитів. Це відбувалося як за рахунок фізичного збільшення

пропозиції кредитних ресурсів на ринку, так і за рахунок зменшення

премії за ризик, що була збільшена в період загострення ситуації на

ринку. Зокрема:

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

48

- середньозважена вартість депозитів у національній валюті

збільшилася з 13,0 % у грудні 2008 року до 14,0 % у грудні

2009 року, в іноземній валюті – з 8,2 % до 9,5 % відповідно;

- середньозважена ставка за кредитами в національній валюті

зменшилася з 21,6 % у грудні 2008 року до 19,6 % у грудні

2009 року, в іноземній валюті – з 12,6 % до 10,2 % відповідно;

- на міжбанківському кредитному ринку середньозважена ставка за

угодами зменшилася з 23,5 % річних (у тому числі за кредитами

овернайт – 22,4 %) у грудні 2008 року до 7,0 % (за кредитами

овернайт – 3,3 %) у грудні 2009 року.

В останньому кварталі 2009 року Міністерство фінансів України

істотно збільшило рівень дохідності за державними цінними паперами

(до 28–30 % річних), що вплинуло на вартість коштів і на інших

сегментах фінансового

ринку.

ФОНДОВИЙ РИНОК

Розвиток подій на фондовому сегменті грошово-кредитного ринку в

цілому відповідав ситуації в економіці. В умовах загострення ситуації

упродовж І кварталу 2009 року індекс ПФТС зменшився порівняно з

початком року на 74,08 пункта, або на 24,6 %. Починаючи з квітня, коли

почали проявлятися певні ознаки стабілізації, основні індикатори

фондового ринку України

демонстрували позитивну динаміку. За

результатами 2009 року індекс ПФТС збільшився порівняно з початком

року на 271,49 пункта, або на 90,1 %, до 572,91 пункта.

Упродовж 2009 року Міністерством фінансів України було

розміщено облігацій внутрішніх державних позик (далі – ОВДП) на

загальну суму 74,5 млрд. грн. із середньозваженою дохідністю 12,2 %

річних, з них до Державного бюджету України за результатами

проведення аукціонів з первинного розміщення надійшло

18,8 млрд. грн. із середньозваженою дохідністю 20,1 % річних.

Починаючи з травня 2009 року, спостерігалася тенденція до підвищення

рівня дохідності за державними облігаціями (середньозважена

дохідність за державними облігаціями, розміщеними на первинних

аукціонах, зросла з 15,3 % у квітні до 24,9 % у грудні 2009 року); для

збільшення статутного капіталу банків було випущено облігацій на

суму 23,3 млрд. грн. із середньозваженою дохідністю 9,5 % річних;

випущено та передано Національному банку України ОВДП в

результаті реструктуризації залишку заборгованості Кабінету Міністрів

України перед Національним банком України за кредитами,

отриманими в іноземній валюті для фінансування дефіциту Державного

бюджету України у 1994 – 1996 роках, на загальну суму 8,0 млрд. грн. із

середньозваженою дохідністю 9,8 % річних.

Станом на 1 січня 2010 року в обігу знаходилися ОВДП на суму

основного боргу 85,7 млрд. грн., з яких 58,5 % – у власності

Національного банку України, 24,0 % – банків, 17,0 % – інших

суб’єктів і лише 0,5 % – у власності нерезидентів.

ФІНАНСОВИЙ СТАН

БАНКІВ УКРАЇНИ

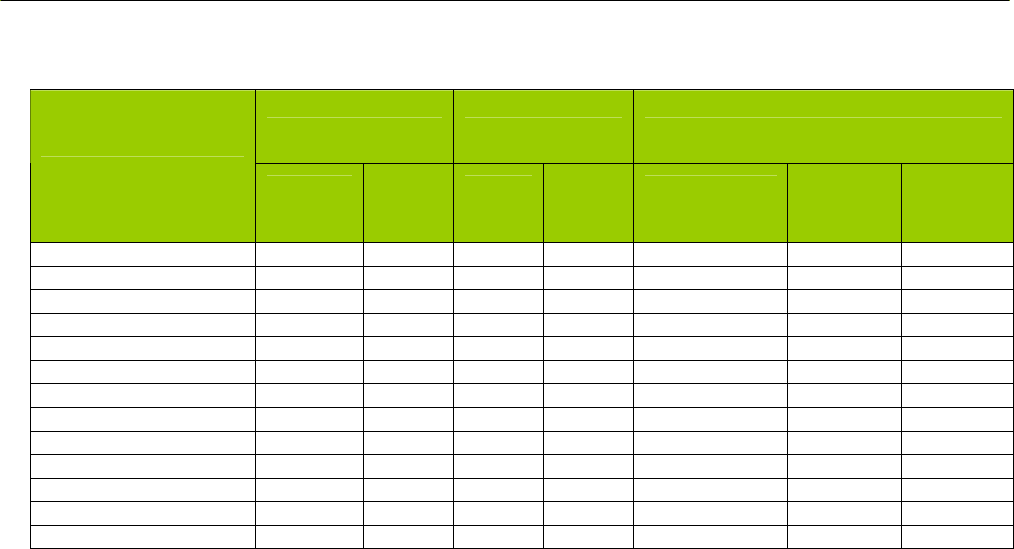

За обсягом чистих активів лідерами останніх років залишалися

ПриватБанк та Райффайзен Банк Аваль. Але станом на 1 січня

2010 року ситуація дещо змінилась – друге місце після ПриватБанку

посідав Державний ощадний банк, обсяг чистих активів якого на

342 млн. дол. США більший за показник Укрексімбанку, що перейшов

на третю сходинку (див. таблицю 3.1).

РОЗДІЛ 3

49

Таблиця 3.1

Зміна обсягів активів найбільших банків та їх частки в загальному обсязі

01.01.2010 р. 01.01.2009 р. Приріст

Назва банку

Обсяг,

млн. дол.

США

Частка,

%

Обсяг,

млн. дол.

США

Частка,

%

Абсолютний

приріст,

млн. дол. США

Темп

приросту, %

Зміна

частки, в.п.

ПриватБанк 10 778 9,7 10 411 8,7 367 3,5 1,01

Райффайзен Банк Аваль 6 769 6,1 8 489 7,1 –1 720 –20,3 –0,99

УкрСиббанк 5 804 5,2 7 233 6,0 –1 429 –19,8 –0,81

Укрсоцбанк 5 467 4,9 6 454 5,4 –987 –15,3 –0,46

Укрексімбанк 7 163 6,4 6 276 5,2 887 14,1 1,20

Промінвестбанк 3 812 3,4 3 570 3,0 242 6,8 0,45

Надра Банк 3 112 2,8 3 967 3,3 –856 –21,6 –0,51

Ощадбанк 7 505 6,7 7 505 6,2 –0,04 –0,001 0,49

ОТП Банк 3 681 3,3 4 379 3,6 –698 –15,9 –0,34

Альфа-банк 3 593 3,2 4 196 3,5 –603 –14,4 –0,27

Ерсте Банк 1 063 1,0 1 432 1,2 –369 –25,8 –0,24

Інші банки 52 799 47,3 56 359 46,9 –3 560 –6,3 0,47

Банківська система 111 547 100,0 120 271 100,0 –8 724 –7,3 x

Станом на 1 січня 2010 року ринкова частка ПриватБанку

дорівнювала 9,7 % від обсягу чистих активів банківської системи

(зміна ринкової частки за 2009 рік склала + 1,01 % з одночасним

приростом активів на 367 млн. дол. США). Станом на 1 січня

2010 року ринкова частка Державного ощадного банку (далі –

Ощадбанку) становить 6,7 % (зміна ринкової частки за 2009 рік склала

+ 0,49 % за нульового приросту в доларовому еквіваленті).

Протягом 2009 року відбулося загальне скорочення обсягу

чистих активів у банках (–8 724,0 млн. дол. США). Але слід зауважити,

що продовжував нарощувати портфель чистих активів Укрексімбанк

(+887 млн. дол. США), який порівняно з кінцем 2008 року в рейтингу

перейшов з 6-го місця на 3-тє.

Станом на 1 січня 2010 року порівняно з даними станом на

1 січня 2009 року поступово зростала частка «інших банків»

банківського сектору (з 46,9 % до 47,3 %), що пов’язано зі значно

більшими темпами скорочення обсягу чистих активів «найбільших» та

«великих» банків щодо меншого скорочення обсягу цього показника

для «середніх» та «малих» банків.

Зміни обсягу чистих активів та часток банків у банківській

системі за 2009 рік наведено на діаграмі 3.10.

АНАЛІЗ ВИКОНАННЯ БЮДЖЕТУ ЗА 2009 РІК

50

Діаграма 3.10

Зміна обсягу чистих активів та частки банків у банківській

системі у 2009 році

-19,8

14,1

6,8

1,01

-0,99

-0,46

1,20

0,45

-0,51

0,49

-0,34

-0,27

0,00

3,5

-15,3

-0,001

-15,9

-14,4

-6,3

-7,3

-0,81

-0,24

0,47

-20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0

ПриватБанк

Райффайзен Банк Аваль

УкрСиббанк

Укрсоцбанк

Укрексімбанк

Промінвестбанк

Надра Банк

Ощадбанк

ОТП Банк

Альфа-банк

Ерс те Банк

Інші банки

Банківська система

Зміна частки, в.п.

Темп приросту, %

Лідерами ринку кредитування юридичних осіб уже другий рік

поспіль залишаються ПриватБанк та Укрексімбанк, ринкова частка яких

станом на 1 січня 2010 року склала 11,3 % та 9,7 % відповідно (див.

графік 3.1). Протягом 2009 року на третій сходинці за цим показником

закріпився Державний ощадний банк, який випередив Райффайзен Банк

Аваль на 3,1 % (або на 1 883 млн. дол. США).

Графік 3.1

Динаміка часток кредитного портфеля юридичних осіб

найбільших банків у загальному обсязі за 2006–2009 роки

4,9

7,0

7,7

9,7

3,9

1,4

2,8

1,8

8,0

7,1

7,6

6,2

10,3

8,4

7,3

4,5

4,5

9,3

10,9

9,2

9,9

11,3

8,6

8,3

4,1

3,6

4,3

4,5

5,3

5,1

3,6

8,0

0,7

1,1

5,9

4,1

3,3

3,1

3,1

2,5

2,2

2,3

1,7

1,4

2,8

3,2

4,2

4,1

0,0

0,2

0,3

0,5

0,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.01.2010

%

Райффайзен Банк

Аваль

Промінвестбанк

ПриватБанк

Укрексімбанк

Укрсоцбанк

УкрСиббанк

Ощадбанк

ОТП Банк

Надра Банк

Альфа-банк

Ерсте Банк

Топ-3 банків – лідерів кредитування фізичних осіб за результатами

2009 року дещо змінилася: всередині групи відбулися деякі перестановки.

Так, УкрСиббанк остаточно закріпився на першій сходинці, випередивши

Райффайзен Банк Аваль та Укрсоцбанк. При цьому в поточному році

Укрсоцбанку вдалося випередити за темпами приросту роздрібного