Бусыгин Ю.Н. Финансирование и кредитование инвестиций

Подождите немного. Документ загружается.

121

метод для обычного аннуитета (поток положительных равновеликих пла-

тежей с равными интервалами между последовательными платежами в

течение прогнозируемого периода). В нашем случае, положив F

1

= F

2

=

… = F

n

= R, уравнение (8.8.3) примет вид

0

1

1

(8.8.4)

(1 )

n

i

i

R I

k

=

=

+

∑

или

0

, (8.

8.5)

ï ð

Rk I=

где k

пр

– коэффициент приведения аннуитета, определяемый выра-

жением

1

1

.

(8.8.6)

(1 )

n

ïð

i

i

k

k

=

=

+

∑

Значения k

пр

для различных параметров n и k табулированы и

имеются в приложениях почти всех учебников по финансовой математике

(см. таблицу значений реальной стоимости единичной ренты).

Из уравнения (8.8.5) определим расчетное значение:

0

.

(8.8.7)

ï ð

I

k

R

=

Далее, в таблице значений реальной стоимости единичной ренты

находим k

табл

при заданном сроке аннуитета n, которое сравниваем с

расчетным k

пр.

Если такое k

табл

существует, то соответствующая ставка

дисконтирования и будет искомой, при которой NPV = 0. Если же такого

k

табл

нет, то находим значения k

min

и k

max

при заданном сроке аннуи-

тета n, которые близки к расчетному значению k

пр

. Полученным значе-

ниям и соответствуют дисконтные ставки k

min

и k

max,

которые и бу-

дут определять нижнюю и верхнюю границы значения исходной дисконт-

ной ставки, то есть d ∈ (k

min

; k

max

).

Для найденных значений d

min

и d

max

находим соответствующие

значения I(k

min

) и I(k

max

) по стандартным индексным таблицам. При этом

очевидно, что I(k

min

) будет несколько выше I

0

, а I(k

max

) – несколько

меньше, то есть I(k

max

)

≤

I

0

≤

I(k

min

).

Затем методом линейной интерполяции находим более точное ис-

комое значение d, которое и будет соответствовать чистой приведенной

стоимости аннуитета NPV(d ) = 0.

122

Проиллюстрируем использование данного метода на следующем

примере.

П р и м е р 8.8. Предприятие рассматривает целесообразность при-

обретения новой технологической линии. Стоимость линии составляет

130 млн руб., срок эксплуатации 3 года, в течение которых оно планирует

получение дополнительной выручки в размере 50 млн руб. ежегодно. Це-

лесообразен ли данный проект к реализации по IRR - критерию?

Решение.

Здесь R = 50; I

0

= 130; n = 3.

По формуле (8.8.7) находим значение

130

2,6.

50

ï ð

k = =

В соответствии с (8.8.4) необходимо решить относительно d сле-

дующее уравнение

2 3

1 1 1

2,6

1 (1 ) (1 )k k k

+ + =

+ + +

Итак, мы должны найти такое значение d, которое соответствует

этому уравнению, или наиболее близко к этому значению.

В таблице значений реальной стоимости единичной ренты (см. лю-

бой учебник по финансовой математике) при n = 3 находим значения k

табл

,

наиболее близкие к k

пр

= 2,6. Такими значениями будут k

min

= 2,5771 и

k

max

= 2,6243, которым соответствуют ставки дисконтирования d

max

= 8% и

d

min

=7%. Таким образом, искомое значение d ∈ (7%; 8%). Для найденно-

го интервала вычисляем по формуле (8.8.3) соответствующие значения:

3

1

1

(7%) 50 131,215 ì ëí ðóá.,

(1 0,07)

i

i

I

=

= =

+

∑

(которое несколько выше значения I

0

= 130 млн руб.) и

3

1

1

(8%) 50 128,85 ì ëí ðóá.,

(1 0,08)

i

i

I

=

= =

+

∑

которое несколько ниже значения I

0

.

Итак, расчетное значение I

0

находится в интервале ∆ ∈ (128,95;

131,215).

123

Далее проведем линейную интерполяцию. Определим длину r

0

интервала ∆ , которая составит r

0

= 2,365 (131,215 – 128 ,85 = 2,365).

Этому значению соответствует один процент прироста дисконтной ставки

от 7% до 8%. Теперь определим, сколько процентов приходится на ин-

тервал (130; 131,215). Для этого разделим длину r

1

интервала (130;

131,215) на найденную длину r

0

интервала (128,85; 131,215). Имеем

1

0

131,215 130

0,51%.

2,365

r

r

−

= =

Чтобы получить искомое значение дисконтной ставки d, необхо-

димо к нижней оценке, равной 7%, прибавить 0,51%, то есть

k = 7% + 0,51% = 7,51 %,

которое соответствует нулевому значению NPV уравнения (8.8.3).

Итак, мы показали, что при незначительном числе периодических

выплат разрешить уравнение (8.8.3) относительно k довольно быстро и

легко. Если же это число велико, то для разрешимости уравнения (8.8.3)

относительно k можно использовать инструментальные средства Excel,

например, финансовые функции НОРМА или ВНДОХ. В частности, для

разрешения уравнения (8.8.3) относительно k проще использовать финан-

совую функцию НОРМА.

Процентная ставка в функции НОРМА определяется решением

уравнения (8.8.3) методом последовательного приближения. Алгоритм

данного метода таков, что если после 20 итераций погрешность определе-

ния ставки превышает 0,0000001, то функция НОРМА возвращает значе-

ние ошибки ’’≠ число’’, то есть решения нет.

Обращение к функции:

=НОРМА(k

пер

;выплата; нз; бз; тип; предположение)

Здесь

k

пер

– общее число периодов выплат годовой ренты (для нашего

примера k

пер

= 3);

выплата – выплата, производимая в каждый период (для нашего

примера выплата = 50);

нз – современная стоимость ренты (для нашего примера нз=150);

бз – будущая стоимость ренты, или баланс наличности, который

нужно достичь после последней выплаты.

Если аргумент бз опущен, он полагается равным 0 (для нашего

примера бз=0);

124

тип – число 0 или 1, обозначающее, должна ли производиться вы-

плата. Если тип равен 0 или опущен, то оплата производится в конце пе-

риода, если 1 – то в начале периода ( для нашего примера тип =0);

предположение – предполагаемая величина ставки. Если она опу-

щена, то ставка полагается равной 10% (Для нашего примера предп. =0).

Формат функции НОРМА для нашего примера будет иметь сле-

дующий вид:

=НОРМА(3;50;–130;0;0;0)

Здесь число 130 берется со знаком минус, потому что предприятие

несет расходы в 130 млн руб., а все очередные поступления считаются

положительными величинами. Нажав кнопку ’’ok’’, в выделенной ячейке –

результате будем иметь расчетное значение ставки доходности k=7,51%.

Видим, что расчетные значения k, (найденное нами вручную мето-

дом линейной интерполяции и методом последовательного приближения

средствами Excel) совпадают. Следовательно, можно говорить о качест-

венности предлагаемого нами метода.

Отметим, что результат вычисления величины k используя функ-

цию НОРМА, выдается в виде периодической процентной ставки. Для

определения годовой процентной ставки необходимо полученный резуль-

тат умножить на количество периодов периодических выплат в году. В

нашем случае таких периодов в году один, то есть найденное значение k

*

=

7,51% и будет искомым.

8.9. Сравнительная эффективность NPV - и IRR-методов

Теория и практика оценки эффективности инвестиционных проек-

тов выработала целую систему международных показателей, совокупность

которых позволяет охватить почти 100% всех реально встречающихся за-

дач по экономической оценке проектов. Среди них наиболее широкое рас-

пространение получили на практике такие показатели, как чистая приве-

денная стоимость (NPV-метод), внутренняя норма прибыли (IRR-метод),

срок окупаемости (РР-метод), рентабельность инвестиций (РI-метод).

В п.8.7, 8.8 мы рассматривали NPV- и IRR-методы для оценки эф-

фективности отдельно взятых проектов. При этом нами было отмечено,

что оба эти метода дают один и тот же результат: положительное значение

NPV всегда соответствует ситуации, когда внутренняя норма доходности

IRR превышает стоимость капитала. В данном случае безразлично, каким

критерием нам следует пользоваться: чистой приведенной стоимостью

(NPV-методом) или внутренней нормой прибыли (IRR-методом).

Если же проводить анализ взаимоисключающих проектов, например

строительство предприятия по выпуску запчастей или их покупка, рас-

смотренные выше два критерия могут привести к различным решениям.

Здесь может иметь место «конфликт» между NPV- и IRR-методами, кото-

125

рый заключается в том, что для одного проекта эффективность инвестици-

онных вложений будет определяться NPV-методом, а для другого – IRR-

методом.

Противоречия между двумя критериями могут произойти:

когда стоимость инвестиций под один проект выше, чем под другой несо-

вместимый проект;

– динамика денежных потоков во времени различна, например, ко-

гда одна инвестиция приводит к возрастающим во времени потокам, а

другая – к уменьшающемуся;

– продолжительность жизни инвестиций различна.

Рассмотрим этот «феномен» на конкретном примере.

Имеются два проекта А и В, инвестиционные вложения в них оди-

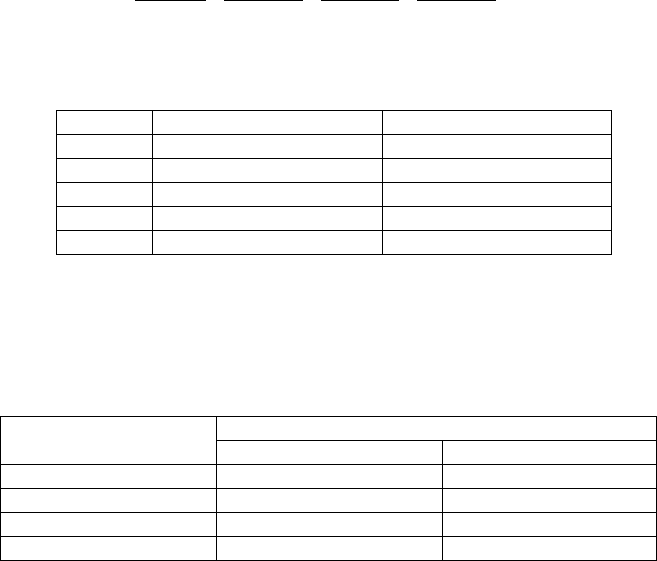

наковы, а поток денежных доходов по ним различен (табл. 8.4).

Дать оценку сравнительной эффективности по этим двум проектам,

используя NPV- и IRR-методы оценки инвестиционных вложений.

Используя формулу (8.7.2), рассчитаем NPV для различных значе-

ний стоимости капитала k. Например, для k = 5%, имеем

2 3 4

500 400 300 100

1000 180,42

(1 0,05) (1 0,05) (1 0,05) (1 0,05)

NPV = − + + + + =

+ + + +

тыс. руб.

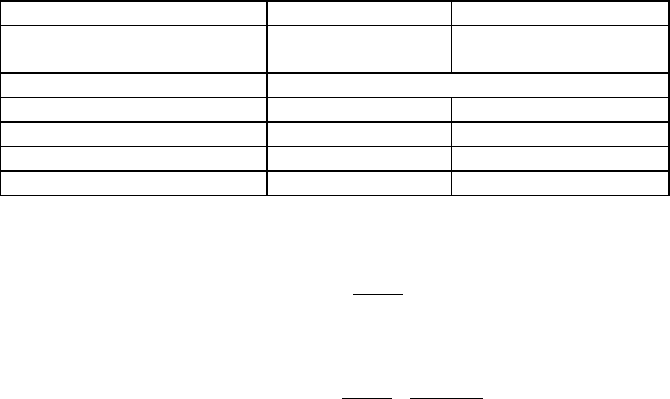

Таблица 8.4

Исходные данные по проектам А и В

Период Проект А (тыс. руб.) Проект Б (тыс. руб.)

0 - 1000 - 1000

1 500 100

2 400 300

3 300 400

4 100 600

Аналогично проведем расчеты для k = 10 и 15 процентам, как для

проекта А, так и для проекта В. Результаты расчета сведем в табл. 8.5.

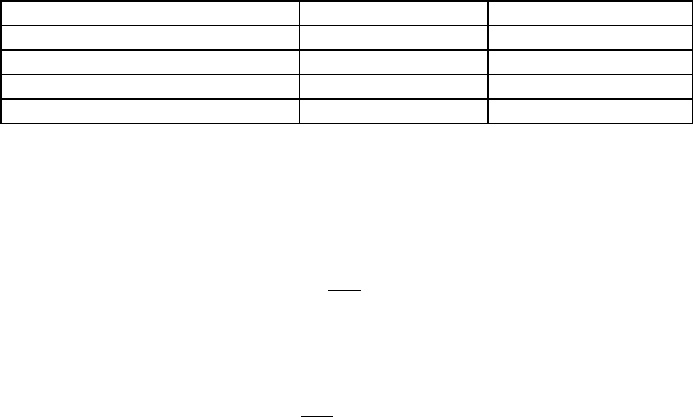

Таблица 8.5

Значения показателя NPV для проектов А и В

Значения NPV (тыс. руб.) Расчетная процентная

ставка, k

Проект А Проект В

0 300 400

5 180,42 206,50

10 78,82 49,19

15 - 8,33 - 80,14

126

Результаты расчета показывают, что если делать оценку инвестици-

онных вложений по NPV-методу, то можно сделать следующие выводы:

- для каждого из проектов с увеличением показателя процент-

ной ставки значение NPV уменьшается, а с принятием k = 15 % становится

отрицательным, т.е. проекты А и В в этом случае следует отклонить;

- для двух альтернативных вариантов А и В при ставке доход-

ности k = 5 % наиболее предпочтительным является вариант В, у него

«запас прочности» (NPV = 206,50) несколько больше, чем у проекта А

(180,42). Если же k взять равным 10 %, то ситуация меняется с точностью

наоборот.

Теперь проведем анализ инвестиционных проектов А и В по IRR-

методу. Положим NPV равным нулю, т.е.

NPV =

4

0

1

0

(1 )

t

t

t

F

I

IRR

=

− + =

+

∑

.

и разрешает это уравнение относительно IRR.

Для проекта А данное уравнение имеет вид

2 3 4

500 400 300 100

1000 0

1 (1 ) (1 ) (1 )IRR IRR IRR IRR

− + + + + =

+ + + +

.

Для проекта В:

2 3 4

100 300 400 600

1000 0

1 (1 ) (1 ) (1 )IRR IRR IRR IRR

− + + + + =

+ + + +

.

Решив эти уравнения по методу, описанному в п. 8.8, имеем

- для проекта А:

IRR(А) = 14,5%;

- для проекта В:

IRR(В) = 11,8%.

Таким образом, по критерию внутренней нормы доходности пред-

почтение следует отдать проекту А, как имеющему большее значение IRR.

В то же время, как мы показали, по NPV-методу предпочтение проекту А

будет неоднозначным. Так, при k = 5%, проект В предпочтителен.

127

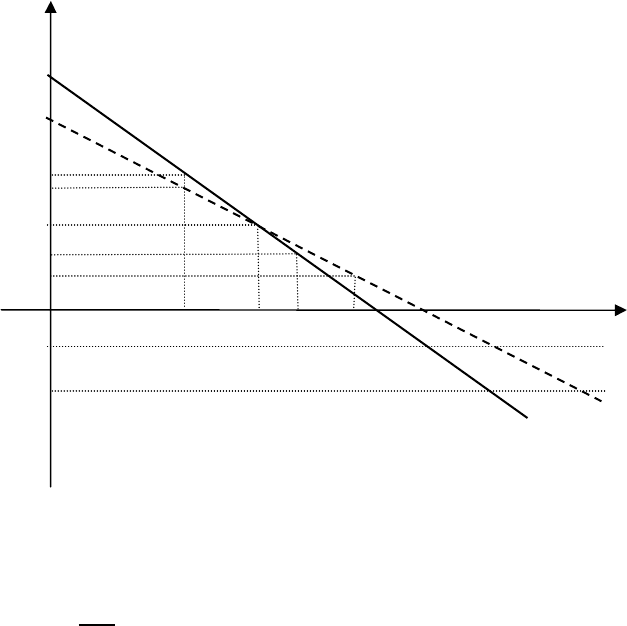

Проиллюстрируем данную ситуацию графически (рис. 8.8.)

NPV

400

300

206,5

182,42

D

78,42

49,08 k

5 7,2 10 15

-8,33

-80,14

Рис. 8.8. Иллюстрация сравнительной эффективности

NPV- и IRR-методов

где - - - проект А

проект В

В точке D (критической) эти две прямые пересекаются. В соответ-

ствии с графиком точка пересечения будет при k* = 7,2%, где NPV(А) =

=NPV(В).

Проанализировав соотношения NPV(А) и NPV(В) в точках правее и

левее k*, приходим к следующему выводу:

- если k > k*, оба метода дают одинаковый результат (предпочтение

надо отдать проекту А);

- если k < k*, методы NPV и IRR ''конфликтуют'': по NPV-методу

предпочтение надо отдать проекту В, по IRR – проекту А.

Для более точного определения этой критической точки k* следует

решить уравнение

NPV(А) = NPV(В)

128

В нашем случае

2 3 4

500 400 300 100

1000

1

(1 ) (1 ) (1 )

k

k k k

− + + + +

+ + + +

=

2 3 4

100 300 400 600

1000

1

(1 ) (1 ) (1 )

k

k k k

= − + + + +

+ + + +

.

Применив компьютерную технологию или решив вручную, нахо-

дим, что k* = 7,2, что является более точным значением.

В зарубежной литературе эта процентная ставка в 7,2%, при кото-

рой чистые приведенные стоимости двух проектов равны, называется ин-

диферентной, или точкой Фишера. Особенность этой точки состоит в том,

что она является граничной точкой, разделяющей ситуации, которые

“улавливаются” критерием NPV и “не улавливаются” критерием IRR.

8.10. Дисконтированный метод расчета периода окупаемости

Следует отметить, что некоторые экономисты-аналитики при расче-

те показателя РР (см. п.8.3) все же рекомендуют учитывать временной

аспект. В этом случае в расчет принимаются денежные потоки, дисконти-

рованные по показателю цены авансированного капитала. То есть, исполь-

зуется метод, основанный на дисконтировании всех доходов и расходов на

конец нулевого или начального периода осуществления инвестиционного

проекта. В этом случае определяется период, за который суммарные дис-

контированные доходы будут равными суммарным дисконтированным

расходам.

Тогда период окупаемости (t

d

) при условии дисконтирования дохо-

дов и расходов можно определить из условия равенства настоящей стои-

мости доходов и потока расходов. Формально это условие можно записать

следующим образом:

0 0

(1 ) (1 )

d d

t t

t t

t t

t t

I F

k k

= =

=

+ +

∑ ∑

(8.10.1)

или в соответствии с (8.7.1)

NPV =

0

)1()1(

0 0

=

+

−

+

∑ ∑

= =

d d

t

t

t

t

t

t

t

t

k

F

k

I

. (8.10.2)

129

Из полученной формулы следует, что период окупаемости с учетом

дисконтирования текущих доходов и расходов равен такому периоду ис-

пользования проекта (t

d

), при котором его настоящая стоимость равна нулю.

Рассмотрим этот метод на конкретном примере анализа двух взаи-

моисключающих проектов.

Пусть даны два инвестиционных проекта А и В, по которым в табл.

8.6 приведены инвестиционные расходы, а также потоки доходов.

Из формулы (8.10.2) следует, что период окупаемости с учетом

дисконтирования текущих доходов и расходов равен такому периоду ис-

пользования проекта, при котором его чистая настоящая стоимость равна

нулю. Определим чистую настоящую стоимость проекта для различных

периодов его использования, полагая, что ставка расчетного процента i =

10%.

Таблица 8.6

Исходные данные по проектам А и В

Инвестиционные проекты А В

Инвестиционные расходы

(тыс. руб.)

- 1000 - 1000

Период Инвестиционные расходы (тыс. руб.)

1 500 100

2 400 300

3 300 400

4 100 500

Так, для периода в один год, в соответствии с формулой (8.10.2), для

предприятия А чистая настоящая стоимость инвестиций составит

NPV (A) =

500

1000 545

1 0,1

− + = −

+

тыс. руб.

Для предприятия В, когда t составляет два года:

NPV (В) =

2

100 300

1000 661

1 0,1 (1 0,1)

− + + = −

+ +

тыс. руб.

Проделав аналогичные расчеты для предприятий А и В при различ-

ных значениях t, получим результаты, которые сведем в табл. 8.7.

130

Таблица 8.7

Настоящая стоимость проектов А и В в зависимости от периода их

использования, тыс. руб.

Период использования проекта Проект А Проект В

1 - 545 - 909

2 - 214 -661

3 11 - 360

4 79 50

Данные таблицы 8.7 показывают, что дисконтированный период

окупаемости для проекта А превышает 2 года, а для проекта В – 3 года.

Более того, для проекта А период окупаемости может быть опреде-

лен, используя схему расчета, описанную выше (см. п. 8.3).

DPB(A) =

214

2 2,95

225

+ = года.

Аналогично для проекта В:

DPB(В) =

360

3 3,88

410

+ = года.

На основании результатов расчетов делается вывод: проект А луч-

ше, поскольку он имеет меньший дисконтированный период окупаемости.

В общем случае можно показать, что учет дисконтированного пото-

ка доходов и расходов при определении периода окупаемости инвестици-

онных проектов приводит к увеличению его значения по сравнению с ве-

личиной периода окупаемости, определенным статическим (кумулятив-

ным) методом.

Существенным недостатком метода дисконтированного периода

окупаемости является то, что он учитывает только начальные денежные

потоки, именно те, которые укладываются в период окупаемости. Все по-

следующие денежные потоки не принимаются во внимание в расчетной

схеме. Так, если бы в рамках второго проекта В в последний год поток

составил, например, 1000 тыс. руб., то результат расчета дисконтирован-

ного периода окупаемости не изменился бы, хотя совершенно очевидно,

что проект станет в этом случае гораздо более привлекательным.