Бусыгин Ю.Н. Финансирование и кредитование инвестиций

Подождите немного. Документ загружается.

111

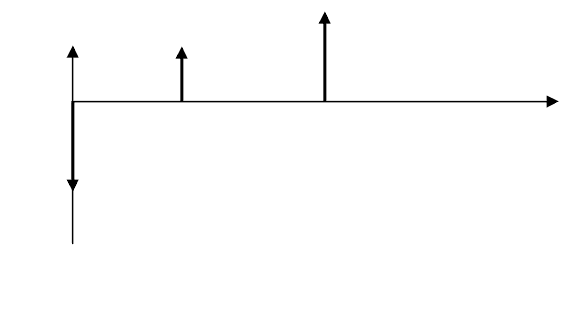

Рассмотрим инвестиционный проект некоторой фирмы, имеющей

следующий денежный поток (рис. 8.5).

Здесь I

0

= 100 руб. – размер кредита взятого под 40% годовых в ба-

зовом году (t = 0) на осуществление инвестиций. Кредит с процентами

должен быть возвращен за счет доходов проекта по мере их поступления.

Предположим, что доходы от инвестиций образуют в конце первого года

Р

1

= 130 руб., в конце второго года – Р

2

= 150 руб. В этом случае на конец

первого года долг с процентами перед кредитором составит

D

0

= I

0

(1 +i) = 100⋅1,4 = 140 руб.

На погашение этого долга инвестор направит доход первого года Р

1

=

130 руб. Тогда на начало второго года инвестор будет иметь остаток за-

долженности в размере 10 руб. (D

1

= D

0

– P

1

= 140 – 130 = 10). На этот ос-

таток также начисляются проценты, и на конец второго года величина дол-

га составит

D

2

= D

1

(1 +i) = 10⋅1,4 = 14 руб.

Чистый доход инвестора через два года в результате реализации

проекта составит

NPV = P

2

– D

2

= 150 – 14 = 136 руб.

Расходы

(поступления)

Р

2

Р

1

0 1 2 t

I

0

Рис. 8.5. Распределение расходов и доходов по времени

112

Приведенные выше рассуждения и вычисления в обобщенном виде

можно представить следующим образом:

NPV = P

2

– (I

0

(1 + i) – P

1

)(1 + i) = -I

0

(1 + i)

2

+ P

1

(1 + i) + P

2

= 136 руб.

Полученная сумма представляет номинальный прирост капитала

фирмы на конец второго года в результате реализации данного проекта.

Предположим, что данная фирма обладает ноу-хау по данному про-

екту и может его продать до начала осуществления проекта. Закономерен

вопрос, по какой цене фирма может продать этот инвестиционный проект?

Очевидно, что с позиций финансовой эквивалентности вполне обоснован-

ным было бы определить стоимость данного проекта на начало периода t

0

=

0 как настоящую стоимость будущего конечного дохода, т.е. мы должны

дисконтировать (привести к нулевому году t

0

) 136 руб. исходя из ставки,

по которой фирма могла бы инвестировать полученные в начале периода

средства от продажи проекта. Предположим, что эта ставка также равна

40%. Данное предположение вполне реально, так как полученные средства

могли бы быть предоставлены кому-то в долг.

2 2

136

69 ðóá.

(1 ) (1 0,4)

S

Ñ

i

= = =

+ +

Эта и есть цена проекта, по которой можно его продать в начале пе-

риода.

Итак, инвестиции являются оправданными в том случае, когда сум-

марная величина дисконтированных доходов оказывается больше суммы

дисконтированных размеров инвестиций. Величина NPV в такой ситуации

имеет положительное значение.

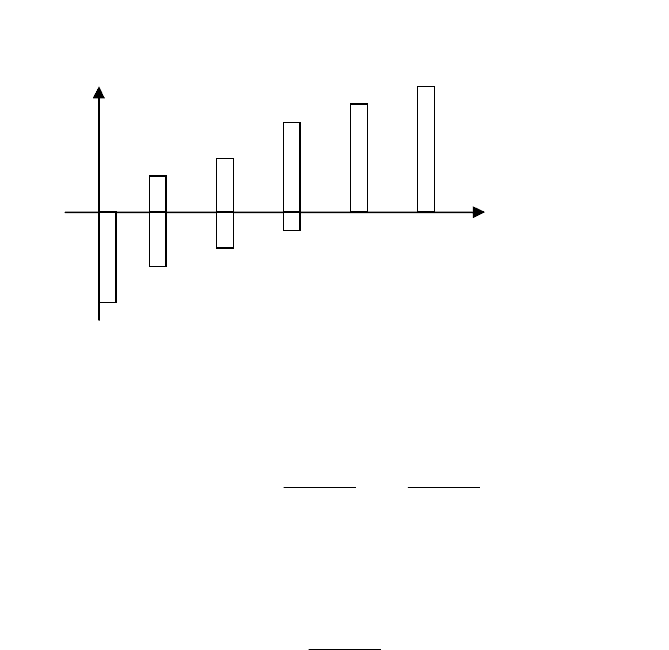

В общем случае всякий инвестиционный проект предполагает вло-

жение определенной суммы денежных средств (расходы) в расчете на по-

следующие поступления (доходы). В этом случае мы имеем движение де-

нежного потока, который весьма наглядно может быть описан графически

(рис. 8.6).

113

В этом случае величину чистой настоящей стоимости можем опре-

делить по формуле:

NPV =

∑ ∑

= =

+

−

+

n

t

n

t

t

t

t

t

k

I

k

F

1 1

)1()1(

. (8.7.1)

Ели инвестиции в проект производятся единовременно, то выраже-

ние (8.7.1) может быть представлено в виде:

NPV =

∑

=

−

+

n

t

t

t

I

k

F

1

0

)1(

, (8.7.2)

где NPV – чистая настоящая стоимость;

F

t

– величина дохода в t-м интервале времени;

I

t

– инвестиции в t-м интервале времени;

n – количество временных интервалов в жизненном цикле проекта;

k – ставка дисконтирования (ожидаемая прибыльность, или рен-

табельность инвестиционного проекта). Отметим, что на практике часто

при оценке k используется ставка по альтернативным вложениям капитала,

то есть уровень доходности инвестируемых средств, который может быть

обеспечен при помещении их в общедоступные финансовые институты

(банки, финансовые компании и т.д.);

I

0

– единовременные вложения.

Расходы

(доходы)

F

5

F

4

F

3

F

2

F

1

I

3

t

I

2

I

1

I

0

Рис. 8.5. Схема движения денежного потока

114

Если чистая настоящая стоимость проекта положительная

(NPV > = 0), то это будет означать, что в результате реализации такого

проекта стоимость фирмы возрастает и, следовательно, инвестирование

пойдет на пользу, то есть проект может считаться приемлемым.

При сравнении же альтернативных проектов экономически выгод-

ным считается проект с наибольшей величиной NPV. Если же чистая на-

стоящая стоимость проекта отрицательна, то с точки зрения будущего со-

стояния инвестора ему выгоднее положить деньги в банк под k% годовых

или использовать иную альтернативу вложений, приносящую такой же

годовой доход.

В общем виде, алгоритм данного метода состоит из трех шагов:

1-й шаг. Определяется современное значение каждого денежного

потока, входного и выходного;

2-й шаг. Суммируются все дисконтированные значения элементов

денежных потоков и определяется значение критерия NPV;

3-й шаг. Принимается решение:

- для отдельного проекта. Если NPV >= 0, то проект принимается;

- для нескольких альтернативных проектов. Принимается тот про-

ект, который имеет большее значение NPV, если только оно положитель-

ное.

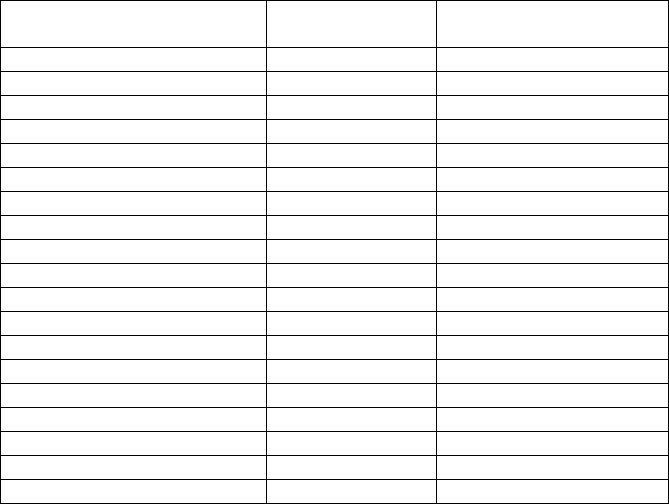

П р и м е р 8.7. Инвестиционная часть проекта включает три пла-

тежа на два временных интервала, где один временной интервал составля-

ет квартал, а длительность жизненного цикла проекта составляет 18 вре-

менных интервалов. Эксплуатационная часть проекта начинается со вто-

рого временного интервала и продолжается до конца его жизненного цик-

ла, т.е. 18 кварталов.

Инвестиционные вложения, а также доходы инвестора по всем вре-

менным интервалам принимаются как величины известные, заданные в

табл. 8.3. Показатель внутренней нормы доходности за временной интер-

вал (квартал) должен составлять k = 0,06. Определить чистую настоящую

стоимость проекта.

Решение.

Используя формулу (8.7.1), определим

0 1 2 3 4 5 6

0 0 0 502 520 540 550

(1 0,06) (1 0,06) (1 0,06) (1 0,06) (1 0,06) (1 0,0

6) (1 0,06)

NPV

= + + + + + + +

+ + + + + + +

7 8 18 0 1 2

560 580 600 1235 1874 1963

... -

(1 0,06) (1 0,06) (1 0,06) (1 0,06) (1 0,06) (1 0,06)

+ + + + + + =

+ + + + + +

= 5131,71 – 4749,99 = 381,72 тыс. руб.

115

Таким образом, чистая настоящая стоимость (NPV) составляет

381,72 тыс. руб. Как истолковать полученный результат?

Таблица 8.3

Значения платежей и доходов, тыс. руб.

Порядковый номер времен-

ного интервала (n)

Инвестиционные

вложения (I

t

)

Доходы предприятия

(F

t

)

0 1235 -

1 1874 -

2 1963

3 - 502

4 - 520

5 - 540

6 - 550

7 - 560

8 - 580

9 - 600

10 - 600

11 - 600

12 - 600

13 - 600

14 - 600

15 - 600

16 - 600

17 - 600

18 - 600

Прежде всего отметим, что предполагаемый приведенный доход

предприятия за жизненный цикл проекта превысит понесенные инвесто-

ром вложения на эту самую величину – 381,72 тыс. руб. А это значит, что

будущий доход предприятия полностью возместит осуществленные инве-

стиции и кроме того обеспечит ему чистый доход в указанном размере.

При этом в полученную сумму дохода не включаются упущенная выгода и

страховка, а также не учитывается заранее установленное ограничение в

минимальном доходе.

Все указанные элементы дохода также будут получены предприятием.

Они гарантированы включением в расчет нормативами, так что

подлинный доход предприятия будет значительно выше полученной рас-

четной суммы.

Показатель NPV обладает очевидными достоинствами и недостат-

ками. Достоинство проявляется в том, что данный показатель является

116

абсолютным и учитывает масштабы инвестирования. Это позволяет рас-

считать прирост стоимости компании или величину капитала инвестора.

Но из этих достоинств вытекают и недостатки.

Первый заключается в том, что величину NPV трудно, а в ряде слу-

чаев невозможно нормировать. Например, NPV некоторого проекта равно

100 млн у.е. Много это или мало? Ответить на этот вопрос трудно, тем

более если рассматривается безальтернативный проект.

Второй недостаток связан с тем, что NPV в явном виде не показыва-

ет, какими инвестиционными усилиями достигнут результат.

Третий недостаток связан с тем, что для инвестора, использующего

кредитные ресурсы (и, естественно, не только для него), важно знать пери-

од возврата вложенных средств.

Такова природа рассматриваемого показателя, который поэтому и

называется чистым приведенным доходом (чистой настоящей стоимо-

стью). В нем подлинный доход от реализации проекта не показан, но, без-

условно, подразумевается при оценке эффективности инвестиций и учи-

тывается с помощью других показателей, например, при исчислении внут-

ренней нормы доходности, который рассмотрим в следующем разделе.

Тем не менее, следует отметить, что рассмотренный выше показа-

тель NPV имеет достаточно широкое распространение на предприятиях

среднего бизнеса, в ограниченных случаях – крупного и мелкого бизнеса,

так как там главное внимание уделяется другим показателям. В частности,

на крупных предприятиях предпочтение отдается показателю внутренней

нормы доходности, а на малых – показателям срока окупаемости инвести-

ций и срока окупаемости эксплуатируемого объекта.

8.8. Оценка инвестиционных проектов методом внутренней

нормы прибыли

Одним из самых важных и наиболее распространенных показателей

для оценки эффективности инвестиционного проекта является показатель

внутренней нормы доходности (рентабельности) – IRR (англ.: Internal Rate

of Return). Данный показатель наиболее полно отражает абсолютную

оценку доходности конкретного инвестиционного проекта. Его суть за-

ключается в том, что внутренняя норма доходности характеризует величи-

ну чистой прибыли (чистого валового дохода), приходящуюся на единицу

инвестиционных вложений, получаемых инвестором в каждом временном

интервале.

Если вернуться к описанным выше уравнениям (8.7.1) и (8.7.2), то

IRR – это то значение k в этих уравнениях, при котором NPV будет равно

нулю.

117

Смысл расчета данного коэффициента при анализе эффективности

планируемых инвестиций заключается в следующем: IRR показывает мак-

симально допустимый относительный уровень расходов, которые могут

быть связаны с данным проектом.

Например, если проект полностью финансируется за счет ссуды

коммерческого банка, то значение IRR показывает верхнюю границу до-

пустимого уровня банковской процентной ставки, превышение которого

делает проект убыточным.

Поэтому на практике возникает вопрос: как же определить величи-

ну IRR? Определить данный показатель напрямую можно по формулам

(8.7.1) или (8.7.2), но при достаточно большом количестве временных ин-

тервалов (свыше трех) практически невозможно. При расчетах внутренней

нормы доходности обычно пользуются компьютерными программами на

ПЭВМ или программируемыми калькуляторами.

Разумеется, не всегда под рукой имеется компьютер, а к нему соот-

ветствующее программное обеспечение. Поэтому покажем на конкретном

примере, как вручную приближенно (с достаточной степенью точности)

вычислить внутреннюю норму доходности и какими приемами следует

при этом пользоваться. Воспользуемся условиями примера 8.7, которые

заданы в табл. 8.3. Методический расчет показателя внутренней нормы

доходности осуществляется по формулам:

∑

=

+

n

t

t

t

k

F

1

)1(

=

∑

=

+

n

t

t

t

k

I

1

)1(

, (8.8.1)

или

=

∆

∑

=

+

n

t

t

t

k

I

1

)1(

-

∑

=

+

n

t

t

t

k

F

1

)1(

. (8.8.2)

Итак, представим всю совокупность расчетных приемов в виде сис-

темы последовательных этапов.

Первый этап. Определим простую сумму инвестиционных вложе-

ний из формулы (8.8.1)

∑

=

2

0t

t

F

= 1235 + 1874 + 1963 = 5074 тыс. руб.

и сумму доходов предприятия за весь жизненный цикл проекта

118

∑

=

18

3t

t

I

= 502 + 520 + … + 600 = 9252 тыс. руб.

Простое сравнение двух полученных величин свидетельствует о

том, что доходная составляющая больше инвестиций (9252 > 5074). Если

бы эти составляющие совпадали, то тогда искомый показатель k = 0. Если

же доходная часть была бы меньше расходной, то искомый показатель k

был бы отрицательным. Но тогда инвестор, очевидно, откажется от такого

проекта. Он будет принят к рассмотрению только тогда, когда доходы

предприятия будут больше инвестиционных вложений. Такой случай мы и

имеем.

Второй этап. Предположим, что мы примем показатель k = 0,1.

Произведем расчеты инвестиционных вложений по этим же двум состав-

ляющим (доходной части и расходной) и определим величину

∆

по фор-

муле (8.8.2). Результаты расчета показывают, что величина

∆

при k

1

= 0,1

будет отрицательной. Такой результат будет свидетельствовать о том, что

установленная эмпирическим путем величина внутренней нормы доходно-

сти k должна быть в данном проекте меньше 0,1. Следовательно, надо

взять k несколько меньше. Для этого используем метод деления отрезка

пополам, т.е. отрезок (0; 0,1) делим пополам и полагаем k

2

= 0,05.

Третий этап. Для k

2

= 0,05 вновь производим расчет величины

∆

по формуле (8.8.2). В этом случае получим, что

∆

> 0, т.е. доходная часть

больше расходной. Тогда отрезок (0,05; 0,1) делим пополам и полагаем k

3

= 0,075.

Четвертый этап. Для k

3

= 0,075 продолжим вычисления

∆

по фор-

муле (8.8.2). Имеем, что

∆

для k

3

= 0,075 уже меньше нуля. Опять разби-

ваем отрезок (0,05; 0,075) пополам. Полагаем k

4

= 0,0625 и переходим к

следующему этапу.

Пятый этап. Вычисляем величину

∆

для k

4

= 0,0625. Здесь уже

∆

> 0. Тогда отрезок (0,0625; 0,075) делим пополам и получаем k

5

= 0,06875.

Это значение будет уже достаточно близко к истинной величине искомой

нормы доходности, которое было получено с помощью компьютерных

технологий, k* которая оказалась равной 0,0698.

Теперь проиллюстрируем экономический смысл показателя чистой

настоящей стоимости (чистого приведенного дохода) и внутренней нормы

доходности для данного примера (8.7) с помощью графика (рис. 8.6).

119

Вспомним, что в рассматриваемом выше примере показатель внут-

ренней нормы доходности (IRR), найденный по компьютерной технологии,

равен 0,0698. Если норматив дисконтирования при расчете будет принят

на уровне внутренней нормы доходности, т.е. равным 0,0698, то чистый

приведенный доход (NPV) будет в этом случае равен нулю. А это значит,

что сверхустановленная норма доходности (k > 0,0698) никакого дохода не

дает предприятию.

Например, при k = 0,08 доход будет отрицательным. Иначе обстоит

дело, если норматив дисконтирования будет меньше величины внутренней

нормы дисконтирования (k < 0,0698). В этом случае k = 0,06, тогда чистый

приведенный доход составит 481,72 тыс. руб. (см. рис. 8.6).

Если двигаться влево от k = 0,0698, то чистый приведенный доход

будет увеличиваться. При k = 0, он составит 4178 тыс. руб. (9252 – 5074 =

4178).

Итак, экономическая суть IRR – это уровень окупаемости средств,

направленных на цели инвестирования. По своей природе IRR близка к

различным процентным ставкам, используемым в других аспектах финан-

сового менеджмента. Наиболее близкими величинами являются:

- действительная (реальная) годовая ставка доходности, предлагае-

мая банками;

- действительная (годовая) ставка процента по ссуде с учетом неод-

нократного погашения задолженности за год.

NPV

4178

PI

=1,8234

381,72 PI=1,0804

0 0,01 0,05 0,06 0,07 0,08 к

Рис. 8.6. Графическая интерпретация внутренней нормы

доходности и чистой настоящей стоимости

120

Иногда IRR называют проверочным дисконтом, так как она позво-

ляет найти граничное значение коэффициента дисконтирования, разде-

ляющее инвестиции, с точки зрения инвестора, на выгодные и невыгодные.

Для этого IRR сравнивают с тем уровнем окупаемости вложений,

который инвестор выбирает для себя в качестве стандартного и с учетом

того, по какой цене сам инвестор получил капитал для инвестирования.

Если ставка сравнения – это ставка кредита, то NPV – это доход, ко-

торый мы получаем после погашения кредита и процентов по нему. Если

NPV < 0, то процент не способен выдержать кредит на таком уровне и это

эквивалентно тому, что IRR меньше ставки кредита. Если же NPV > 0, то

IRR превышает ставку кредита, т.е. стоимость капитала.

Совершенно ясно, что IRR может служить показателем «уровня

риска». По проекту – чем больше IRR превышает принятый фирмой барь-

ерный коэффициент, тем больший запас прочности у проекта и тем менее

страшны возможные ошибки при оценке величины будущих поступлений.

Отметим, что данный метод является громоздким, так как выбор

первоначального значения k производится интуитивно. Отсюда и непред-

сказуемость числа этапов решения задачи, что обусловливает необходи-

мость разработки новых методов, которые позволяли бы довольно быстро

находить приемлемое значение k

*

.

Интерполяционный метод нахождения k

*

Опишем данный метод для обычного аннуитета (поток положи-

тельных равновеликих платежей с равными интервалами между последо-

вательными платежами в течение прогнозируемого периода).

Тогда под внутренней нормой прибыли инвестиций (синонимы: IRR -

метод, внутренняя доходность, внутренняя окупаемость) понимают значе-

ние коэффициента дисконтирования k

*

, при котором NPV проекта равен

нулю, то есть

0

1

0 (8.8.3)

(1 )

n

i

i

i

F

NPV I

k

=

= − =

+

∑

Иными словами, необходимо разрешить уравнение (8.8.3) относи-

тельно k, которое решается не так просто. На практике для разрешимости

этих уравнений относительно k прибегают к каким-либо формализован-

ным приближенным методам.

Нами описывается метод линейной интерполяции, который позво-

ляет довольно быстро и точно определить значение дисконтной ставки

вручную, не прибегая к компьютерным технологиям. Опишем данный