Бусыгин Ю.Н. Финансирование и кредитование инвестиций

Подождите немного. Документ загружается.

101

которые в разные моменты времени могут быть различными. Это, в свою

очередь, делает весьма затруднительным сам процесс отбора наилучшего

варианта инвестиционных вложений в рассматриваемые проекты. Наибо-

лее детализированно исследуется данная проблема Ю.В. Богатиным и

В.А. Швандаром [5], которые используют технологию отбора вариантов,

имеющую принципиальное сходство с некоторыми формулами рассматри-

ваемой нами технологии. Рассмотрим эту технологию отбора инвестицион-

ных проектов.

Предположим, что предприятие планирует модернизацию произ-

водства по выпуску некоторой продукции. При этом капитальные вложе-

ния в рассматриваемые варианты (предположим, что их у нас два) раз-

личны, они в свою очередь влияют на себестоимость выпускаемой про-

дукции. Перед инвестором встает вопрос, какой из этих вариантов наибо-

лее предпочтителен с точки зрения затратного критерия?

В общем виде себестоимость произведенной продукции может быть

определена следующей формулой:

C = З

т

+

α⋅

К, (8.4.1)

где С – себестоимость годового объема производства продукции;

З

т

– текущие затраты на материальные и топливно-энергетические

ресурсы, включая заработную плату трудового коллектива;

К – капитальные вложения в основные производственные фонды

предприятия;

α – годовая норма амортизации основных производственных фондов.

Текущие затраты с увеличением фондоемкости производства, с на-

сыщением предприятия средствами механизации и автоматизации, с при-

менением прогрессивной технологии имеют тенденцию к сокращению, т.е.

это затраты, которые естественным образом сокращаются по мере роста

технической вооруженности, механовооруженности и энерговооруженно-

сти труда. Второе слагаемое выражение (3.4.1) отражает амортизационные

отчисления с основных производственных фондов, которые, по мере роста

капитальных вложений, растут.

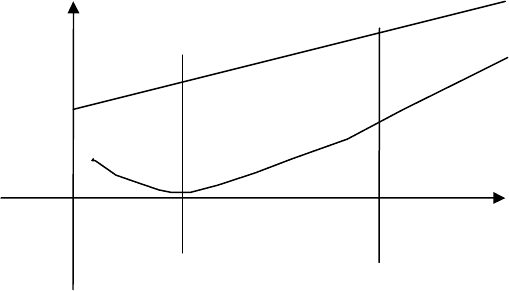

Данную закономерность можно представить графически (рис. 8.3).

Здесь по оси Х откладываем капитальные вложения в производство

продукции, а по оси У – текущие затраты на производство продукции (се-

бестоимость).

При увеличении капитальных затрат в производство продукции

происходит закономерное снижение текущих затрат, что и отображается

кривой З

т

, которая имеет вид гиперболы. Амортизационные затраты будут

возрастать прямо пропорционально капитальным вложениям в производ-

ство. На графике эти затраты представлены в виде прямой линии

α

К, ис-

ходящей из начала координат.

102

Если просуммировать обе составляющие себестоимости, то законо-

мерность ее изменения по мере насыщения производства основными про-

изводственными фондами будет выглядеть в виде кривой С – кривая себе-

стоимости, у которой вначале наблюдается падение текущих затрат до оп-

ределенного уровня, а затем, пройдя точку перегиба, их возрастание.

Итак, рассмотрим три варианта капитальных вложений в производ-

ство. На графике им соответствуют капитальные вложения К

1

, К

2

и К

3

соответственно. Величине К

2

соответствует минимальное значение себе-

стоимости выпускаемой продукции. В точках К

1

и К

3

себестоимость про-

дукции несколько выше, чем в точке К

2

. Из двух этих точек возьмем точку

К

1

, так как она является наиболее альтернативной для точки К

2

. Здесь се-

бестоимость несколько выше, но капитальные затраты значительно ниже.

Вот почему точку К

1

следует рассматривать как альтернативу точке К

2

,

ибо обе эти точки в чем-то взаимно уравновешивают друг друга (выигрыш

в себестоимости и проигрыш в капитальных вложениях и наоборот). Вари-

ант же К

3

проигрывает точке К

2

и в себестоимости, и в капитальных затра-

тах, а потому не представляет интереса ни для предпринимателя, ни для

инвестора.

Текущие затраты

У

С

αК

З

m

Х

К

1

К

2

К

3

Капитальные

затраты

Рис.8.3. График взаимосвязи текущих и капитальных затрат

103

Таким образом, вариант К

2

следует рассматривать в качестве правой

границы анализируемых вариантов эффективности капитальных вложе-

ний. Все варианты, лежащие левее этой границы, могут представлять эко-

номический интерес и должны включаться в сравнительный анализ для

выбора лучшего из рассматриваемых вариантов.

Поэтому дальнейший теоретический анализ сравнительной эконо-

мической эффективности будем рассматривать на примере двух вариантов

К

1

и К

2

.

Итак, если внедрить вариант К

2

, то за год можно сэкономить на се-

бестоимости продукции. Эта экономия (С

1

– С

2

) показывает, какой выиг-

рыш получит предприниматель, если он будет внедрять вариант К

2

. Одна-

ко при этом предприниматель имеет не только выигрыш, но и проигрыш в

капитальных вложениях, который составит (К

2

– К

1

). То есть, внедрение

варианта К

2

потребует дополнительных капитальных вложений в размере ∆К.

Сравнить полученную выгоду с дополнительными капитальными

вложениями можно с помощью соотношения, называемого коэффициен-

том сравнительной экономической эффективности дополнительных капи-

тальных вложений:

1 2

2 1

,

C C

E

K K

−

=

−

(8.4.2)

где Е – величина искомого коэффициента эффективности;

С

1

, С

2

– соответственно себестоимость годового объема произ-

водства продукции в руб./год по 1-у и 2-у вариантам;

К

1

, К

2

– капитальные вложения в 1 и 2 варианты соответствен-

но.

Иногда вместо коэффициента сравнительной эффективности опре-

деляют обратное ему выражение, которое представляет собой показатель

срока окупаемости дополнительных затрат:

2 1

1 2

,

K K

T

C C

−

=

−

(8.4.3)

где Т – срок окупаемости дополнительных капитальных вложений

(лет).

Рассчитав коэффициент сравнительной эффективности по формуле

(8.4.2) или срок окупаемости дополнительных капитальных вложений по

формуле (8.4.3), еще невозможно ответить на вопрос, какой же из двух

рассматриваемых вариантов является наилучшим. Чтобы ответить на по-

ставленный вопрос, необходимо сравнить полученные расчетные показа-

104

тели с заранее установленными нормативами (Е

н

, Т

н

). Тогда условие вы-

годности более капиталоемкого варианта можно представить в виде сле-

дующих неравенств:

Е

>

Е

н

или Т

<

Т

н

,

т.е.

1 2 2 1

2 1 1 2

èëè .

í í

C C K K

E T

K K C C

− −

〉 〈

− −

(8.4.4)

Как же пользоваться этими формулами? Рассмотрим этот вопрос на

конкретном примере.

П р и м е р 8.4. Пусть имеются два альтернативных варианта капи-

тальных вложений в некоторое производство. По варианту 1 себестои-

мость производства продукции за год составляет: С

1

= 120 тыс. руб., по

варианту 2: С

2

= 100 тыс. руб. Потребность в капитальных вложениях бу-

дет соответственно: К

1

= 190 тыс. руб., К

2

=200 тыс. руб. Какой из этих ва-

риантов наиболее предпочтителен для предпринимателя?

Решение.

Используя формулу (8.4.2), находим

120 100

0,2.

2000 1900

E

−

= =

−

О чем говорит полученная величина? Она сообщает предпринима-

телю и инвестору, что дополнительные капитальные вложения дадут отда-

чу в размере 0,2 руб. экономического эффекта от снижения себестоимости

продукции на каждый рубль дополнительных вложений.

Но сказать, хорошо это или плохо, пока невозможно, как и опреде-

лить лучший из двух рассматриваемых вариантов. Для этого, положив

нормативный коэффициент Е

н

= 0,15, используем формулу (8.4.4). Будем

иметь: 0,2 > 0,15.

Следовательно, можно утверждать, что более выгодным будет наи-

более капиталоемкий вариант 2. Однако если норматив будет принят на

уровне Е

н

=0,25, то более выгодным будет менее капиталоемкий вариант 1.

Итак, все зависит от Е

н

. Почему?

Ранее, в период централизованного планирования Е

н

полагали рав-

ным 0,15 (средняя норма рентабельности основных производственных

фондов в целом по народному хозяйству).

В условиях рыночной системы централизованные нормативы уже

не действуют. И поэтому каждая фирма должна устанавливать для себя

105

значение такого норматива самостоятельно и независимо от других фирм.

Чем надо руководствоваться в данном случае предпринимателю? В каче-

стве коэффициента нормы эффективности вложений надо взять процент-

ную ставку высоконадежного коммерческого банка.

Если получаемые от проекта доходы будут больше, чем он может

получить в банке, то следует, очевидно, вкладывать деньги в его реализа-

цию (в противном случае, лучше положить деньги на депозит).

Вообще для определения Е

н

можно рекомендовать формулу:

Е

н

= Е

г

+ Е

р

+ Е

м

, (8.4.5)

где Е

н

– норматив сравнительной экономической эффективности

дополнительных капитальных вложений;

Е

г

– гарантированная норма доходности вложений в высоконадежный

коммерческий банк;

Е

р

– дополнительная страховая норма, учитывающая риск вложений в

проект;

Е

м

– минимально предельная норма доходности вложений, которая

принимается предпринимателем для положительного решения о дополни-

тельном вложении в реализацию отобранного варианта проекта.

По своей экономической сущности последнее слагаемое (8.4.5) и

есть тот самый дополнительный эффект от снижения себестоимости про-

дукции при реализации более капиталоемкого варианта, ради которого он

и принимается к внедрению. Два первых слагаемых при этом играют роль

воспроизведения гарантированного дохода от вложений денежных средств

в высоконадежный банк.

8.5. Приведенные затраты как критерий сравнительной эко-

номической эффективности дополнительных капитальных вложений

В предыдущем параграфе мы рассматривали ситуацию, когда со-

поставляли только два предполагаемых варианта. Практика показывает,

что необходимо отбирать наилучший вариант среди их некоторого множе-

ства. В этом случае наилучший вариант можно отобрать путем простого

перебора. Но эта схема сама по себе не совсем удобна, так как при таком

переборе рейтинг каждого из рассматриваемых вариантов терялся. Поэто-

му необходимо иметь такой критерий, который сохранял бы сам рейтинг

вариантов и обеспечивал их полный перебор. Этому условию удовлетво-

ряет критерий сравнительной экономической эффективности, который мы

и опишем.

Преобразуем формулу (8.4.4), переписав ее в несколько ином виде:

106

1 2

1 2 2 1 1 1 2 2

2 1

( ) .

Í Í Í Í

C C

E Ñ Ñ E K K C E K C E K

K K

−

〉 ⇒

−

〉

−

⇒

+

〉

+

−

(8.5.1)

Полученное условие и есть выгодность выбора наиболее капитало-

емкого варианта К

2

( именно здесь суммарные затраты будут наименьшими).

Итак, критерий сравнительной экономической эффективности (кри-

терий приведенных затрат) будет иметь следующий вид:

F = C + E

Н

⋅

K ⇒ min , (8.5.2)

т.е. суммарные затраты выбранного варианта должны быть мини-

мальны.

Рассмотрим применение этого критерия на следующем условном

примере.

П р и м е р 8.5. Пусть некоторому предприятию предложено три

варианта приобретения и установки новой техники со следующими исход-

ными данными.

Вариант 1: С

1

= 800 тыс. руб/год, К

1

= 5000 тыс. руб.

Вариант 2: C

2

= 880 тыс. руб./год, К

2

= 4500 тыс. руб.

Вариант 3: С

3

= 940 тыс. руб./год, К

3

= 4000 тыс. руб.

При этом нормативный коэффициент эффективности Е

н

= 0,2.

Какой из предлагаемых предприятию вариантов наиболее предпоч-

тителен?

Решение

В соответствии с принятым критерием (8.5.2) приведенные затраты

по каждому из трех вариантов составят:

F

1

= 800 + 0,2⋅5000 = 1800 тыс. руб;

F

2

= 880 + 0,2⋅4500 = 1780 тыс. руб;

F

3

= 940 + 0,2⋅4000 = 1740 тыс. руб.

Очевидно, что наилучшим вариантом будет третий, у которого сум-

марные затраты по реализации рассматриваемых вариантов будут наи-

меньшими.

Отметим, что данный критерий следует применять для вариантов,

прошедших предварительный отбор по абсолютной оценке эффективности

(суммарные затраты рассматриваемых вариантов должны быть не менее

цены реализуемой продукции). При этом, как было отмечено, чтобы рас-

сматриваемый критерий носил объективный характер, необходимо обяза-

тельное выполнение следующих условий:

107

- у всех сравниваемых вариантов годовой объем производства про-

дукции должен быть абсолютно одинаков;

- качество выпускаемой продукции должно быть одинаково;

- все варианты должны пройти экспертизу абсолютной оценки эф-

фективности;

- годовой объем продукции жизненного цикла проекта должен быть

постоянен;

- нормативный коэффициент эффективности Е

н

должен быть по-

стоянен в течение жизненного цикла проекта;

- цены на ресурсы постоянны в течение жизненного цикла проекта.

8.6. Показатель приведенного эффекта как критерий сравни-

тельной эффективности дополнительных капитальных вложений

В разделе 8.5 мы предполагали, что объемы производства и уровни

качества производимой продукции в течение жизненного цикла проекта

будут одинаковыми. Однако практика показывает, что реально такой си-

туации мы не наблюдаем. С возрастанием объемов капитальных вложений

по рассматриваемым вариантам будут возрастать суммарные затраты, а

также будут существенно возрастать и результаты производства в виде

выручки предприятия (рис.8.4)

Рис. 8.4. Взаимосвязь объема производства с затратами

В такой ситуации необходимо от критерия минимума затрат перей-

ти к критерию максимуму результата производства.

Â Ï Ö

= ×

2

Â

1

Â

1

Ñ

2

Ñ

Ñ

1

Ê

2

Ê

Êàï èò àëüí û å

âëî æ åí èÿ

Òåêóù èå

çàò ðàò û

108

Рассмотрим два альтернативных варианта К

1

и К

2

, где второй вари-

ант наиболее капиталоемкий. Очевидно, что условие выгодности наиболее

капиталоемкого варианта из двух рассматриваемых будет иметь следую-

щий вид:

2 2 1 1

2 1

( ) ( )

. (8.

6.1)

í

B C B C

E

K K

− − −

〉

−

Преобразуем неравенство (8.6.1). Имеем

П

2

⋅Ц

2

– (С

2

+ Е

н

⋅К

2

) > П

1

⋅Ц

1

– (С

1

+ Е

н

⋅К

1

)

⇓

2 2 1 1

2 2 1 1

2 1

í í

Ñ Å Ê Ñ Å Ê

Ï Ö Ï Ö

Ï Ï

+ +

− 〉 −

⇓

(

)

(

)

2 2 2( ) 2( ) 1 1 1( ) 1( )

. (8.6.2)

åä í óä åä í óä

Ï Ö Ñ Å Ê Ï Ö Ñ Å Ê

− + 〉 − +

Здесь С

1(ед)

, С

2(ед)

– себестоимость единицы продукции

(С

1(ед)

=с

1

/п

1

, С

2(ед)

=с

2

/п

2

); К

1(уд)

, К

2(уд)

– удельные капитальные вложения на

единицу продукции (К

1(уд)

=к

1

/п

1

, К

2(уд)

=к

2(уд)

/п

2

).

Итак, показатель приведенного эффекта (Э

пр

) как критерий сравни-

тельной эффективности имеет следующий вид:

Э

пр

= П[Ц – (С

ед

+ Е

н

⋅

К

уд

)] ⇒ max. (8.6.3)

Проиллюстрируем использование данного критерия на следующем

примере.

П р и м е р 8.6. Предположим, что имеются три альтернативных

варианта развития производства, которые отличаются количеством выпус-

каемой продукции, качеством готовой продукции, а также текущими и

капитальными затратами. При этом нормативный коэффициент эффектив-

ности Е

н

= 0,25 и основные исходные данные по вариантам следующие:

Вариант 1: П

1

=16800 изд./год, Ц

1

=21,4 тыс. руб/изд, С

1

=15,2 тыс.

руб/изд, К

1(уд)

=21,3 тыс. руб/изд.

109

Вариант 2: П

2

=14000 изд./год, Ц

2

=20,8 тыс. руб/изд, С

2

=14,9 тыс.

руб/изд, К

2(уд)

=19,3 тыс. руб/изд.

Вариант 3: П

3

=15400 изд./год, Ц

3

=19,1 тыс. руб/изд, С

3

=13,2 тыс.

руб/изд, К

3(уд)

=18,5 тыс. руб/изд.

Какому из предлагаемых вариантов следует отдать предпочтение

предприятию?

Решение

В соответствии с (8.6.3) рассчитаем коэффициент приведенного эф-

фекта по этим трем вариантам:

Э

п(1)

=16800[21,4 – (15,2 + 0,25⋅21,3)] = 14700 тыс. руб/год;

Э

п(2)

=14000[20,8 – (14,9 + 0,25⋅19,3)] = 15050 тыс. руб/год;

Э

п(3)

=15400[19,1 – (13,2 + 0,25⋅18,5)] = 19635 тыс. руб/год/

Полученные расчеты показали, что предприятию предпочтителен

вариант 3, у которого результат производства (выпуск продукции) макси-

мален.

Отметим, что в данном случае условия 4 и 6 п. 8.5 ограничивают

использование данного критерия. Необходима разработка и использование

других критериев, если не выдерживаются указанные условия.

8.7. Оценка инвестиционных проектов методом чистой на-

стоящей стоимости

Сегодня в зарубежной практике получили широкое распростране-

ние и признание следующие показатели оценки эффективности реальных

инвестиций, которые используют временной фактор: чистая настоящая

стоимость, срок окупаемости, рентабельность инвестиций, внутренняя

норма прибыли. Среди указанных методов наиболее распространенным

является метод чистой настоящей стоимости – NPV-метод (англ.: Net

Prezent Value), на которую может прирасти рыночная стоимость фирмы в

результате реализации инвестиционного проекта. Данный NPV-метод ана-

лиза инвестиций исходит из двух предпосылок:

– любая организация стремится к максимизации своей рыночной

стоимости;

– разновременные затраты имеют неодинаковую стоимость.

Сегодня применение показателя чистой настоящей стоимости (чис-

того приведенного дохода) может найти довольно широкое применение в

отечественной экономике, а сам он является, пожалуй, наиболее ярким

110

представителем абсолютной сравнительной эффективности инвестицион-

ного проекта.

Прежде чем перейти к общему определению данного показателя,

рассмотрим один частный пример. Предположим, что фирма решила при-

обрести акции. Сегодняшняя цена за одну акцию 25 руб. В проспекте

эмиссии указано, что через 5 лет ее цена будет не менее 50 руб. Стоит ли

покупать акции, или лучше положить деньги на депозит под 10% годовых?

Будем рассуждать следующим образом. Если эти 25 руб. положить

на депозит под 10% годовых, то через 5 лет мы будет иметь денежные

средства на счету в размере

5 5

(1 ) 25 (1 0,1) 40,25ðóá.

S P i= ⋅ + = ⋅ + =

Однако трудно понять, какую реальную покупательную способ-

ность будут иметь 40,25 руб. через пять лет и 50 руб. – через те же пять

лет. Эта разница в покупательной способности может быть едва различи-

ма. Значительно нагляднее для инвестора сравнение настоящих (сего-

дняшних, или приведенных) денежных сумм.

Используя метод математического дисконтирования, можно опре-

делить ту сумму денежных средств, которую необходимо положить на

депозит сроком на 5 лет, чтобы получить 50 руб. Формула в этом случае

имеет вид:

Р =

5 5

50

31,05

(1 ) (1 0,1)

S

i

= =

+ +

руб.

То есть, чтобы получить эти 50 руб. через 5 лет, мы можем купить

акцию за 25 тыс. руб. или положить сегодня на депозит 31,05 руб. Видим,

что во втором случае нам придется понести затраты почти на 24% боль-

ше. Это довольно простой пример. Здесь проект состоял из одного вложе-

ния (покупка акции и депозитное соглашение) и одного поступления (вы-

плата по акциям или сумма на депозите). Для сравнения эффективности

мы привели оба значения к сегодняшнему настоящему моменту времени.

Такой способ, когда все доходы и расходы проекта приводятся к се-

годняшнему моменту времени, играет принципиально важную роль в про-

цессе коммерческого анализа реальных инвестиционных проектов, когда

вложения и поступления совершаются на каждом отдельном интервале

планирования, причем эти значения могут быть различные.

Прежде чем формализовать указанный метод, попытаемся дать ему

математическое истолкование и на базе его экономического содержания

укажем на достоинства и недостатки этого показателя.