Берман Б., Эванс Дж. Розничная торговля. Стратегический подход

Подождите немного. Документ загружается.

хозтоваров.

Хотя система визуальной проверки проста и недорога, у нее есть недостатки — она

эбеспечивает данные о показателях продаж отдельных товаров; минимальные объемы асов

выбираются произвольно, а не после глубокого анализа.

Другой системой физического учета является непосредственный пересчет, т.е. регулярное

определение количества единиц наличных запасов. При использовании системы

непосредственного пересчета фиксируют (в штуках) объемы наличных запасов, закупок,

продаж и потерь за определенный период. Так, на предприятии Handy Hardware могли бы

использовать эту систему для учета запасов изоляционной ленты (табл. 16.11).

Кгаблица 16. ДД,_Хчвт изоляционной.

Количество рулонов изоляционной ленты на

период с 1.12.2000 по 31.12.2000 (штук)

Начальный запас на 1 декабря 2000 года

100

Общий объем закупок на данный период

70

Общее количество товара для продажи

170

Конечный запас на 31 декабря 2000 года

ел 60

Объем продаж и потерь за данный период

110

Система непосредственного пересчета запасов требует больше канцелярской работы, чем

система визуальной проверки, но зато позволяет фирме получать данные об объемах продаж за

определенные периоды и соотношения объемов запасов и продаж каждый раз при проведении

учета. Система физического учета не так сложна, как система непрерывного учета. Она

(первая) полезнее всего для товаров с низкой стоимостью, объемы продаж которых легко

предсказать.

Системы контроля запасов с помощью непрерывного учета

При использовании системы поштучного контроля запасов с помощью непрерывного учета

регистрируется текущее общее количество единиц товара, с которыми работает розничный

торговец, с помощью постоянного ввода учетных данных и соответствующего изменения цифр

объема продаж, возврата товаров, перевода товаров в другие отделы или магазины, получения

поставок и т.д. Фиксируется любое увеличение и уменьшение первоначального запаса.

Непрерывный учет запасов (или учет по бухгалтерским документам) можно вести вручную,

использовать товарные ярлыки, обрабатываемые компьютером, или оптические сканеры (при

расчете на контрольно-кассовом пункте). Технологические новинки очень помогают розничным

торговцам использовать компьютеризированные системы непрерывного учета запасов.

При применении системы учета вручную требуются работники для сбора данных при изучении

товарных чеков, товарных квитанций, запросов на перевод товаров (в другие магазины) и

других документов. Затем эти данные кодируются и вносятся в таблицы.

Система товарных ярлыков предполагает использование ярлыков специального формата

(предназначенного для ввода данных в компьютер), прикрепленных к каждой единице товара.

На ярлыках содержатся данные об отделе, классификации, поставщике, стиле, дате получения,

цвете и материале. После продажи товара ярлык с него удаляют и отправляют на устройство-

табулятор, где информация анализируется компьютером. Поскольку данные ярлыки

обрабатываются в пакете, их могут использовать мелкие и средние розничные торговцы

(оплачивая услуги независимых сервисных бюро) и филиалы сетей (данные при этом

обрабатываются в центральном офисе).

Системы кассовых терминалов таких фирм, как IBM, Digital Equipment и NCR, переда- данные

с товарных ярлыков или ценников непосредственно в компьютерные термины магазина для

немедленной обработки. Компьютеризированные системы работают [стрее, точнее и

качественнее, чем системы учета вручную. Благодаря наличию компь-еров,

компьютеризированных контрольно-кассовых пунктов и сервисных бюро затра-

оказываются вполне приемлемыми для мелких розничных торговцев.

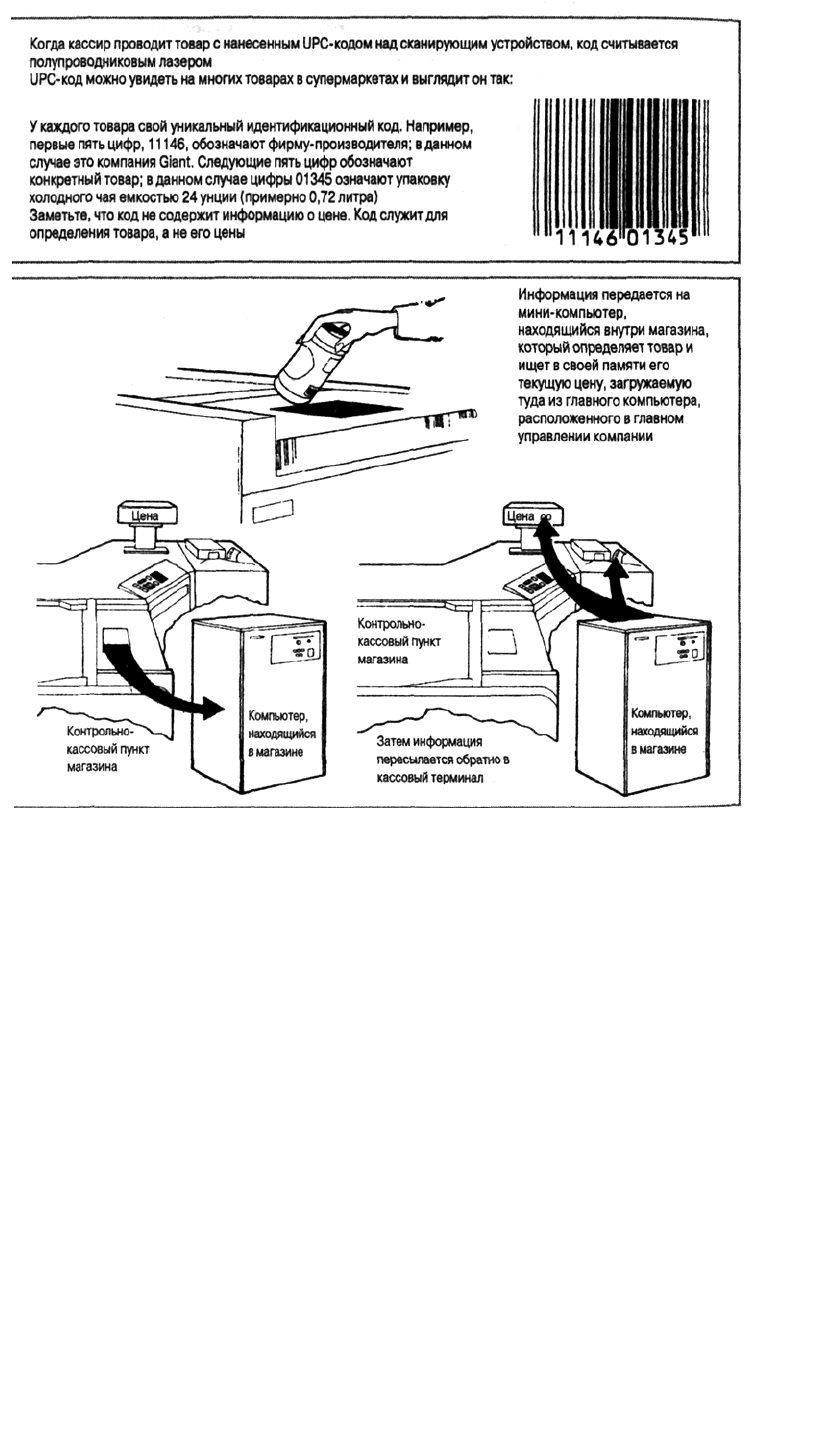

Рис. 16.5. Вот как работает система сканирования на основе UPC Печатается с разрешения компании

Giant Food Inc.

Более современные кассовые терминалы (Point-Of Sale systems — POS) можно легко

объединить в сеть. К ним подключают устройства бесперебойного питания (на случай

отключения электроэнергии) и используют стандартные компоненты и периферийные

устройства (что означает более широкий выбор принтеров, клавиатур и мониторов). Во многих

POS-системах используются оптические сканеры для передачи информации с товаров в

компьютер при считывании штрих-кода на товарах. На рис. 16.5 показано использование

штрих-кода. Как уже упоминалось, основным форматом кодирования данных на товарах

является UPC (универсальный код товара).

Розничный торговец не обязан использовать систему непрерывного учета для всех своих

запасов. Многие фирмы сочетают системы физического и системы непрерывного учета;

причем основные товары (на которые приходится значительная доля объема продаж)

контролируют с помощью системы непрерывного учета, а остальные — с помощью системы

физического учета. Таким образом, основное внимание справедливо уделяется наиболее

важным для розничного торговца товарам.

Применение систем поштучного контроля на практике

Фирма Arthur Andersen ежегодно проводит опрос широких кругов типичных представителей

розничных торговцев по вопросам их методов управления запасами. Вот каковы результаты

проведенного в 1999 году исследования ведущих универсальных, дисконтных,

специализированных магазинов, супермаркетов, "удобных" магазинов (или магазинов

товаров повседневного спроса) и магазинов "Все для дома".

• 96% фирм проводят полномасштабный физический переучет, причем 32% проводят его

ежегодно, 27% — раз в полгода, 20% — ежемесячно и 17% — ежеквартально.

• При проведении физического переучета 64% фирм регистрируют розничные цены, 54% —

коды SKU, 34% — стоимость и 8% — срок хранения запасов.

• В 50% случаев физический переучет выполняют работники компаний и еще в 50% —

внешние организации.

• 74% фирм используют систему непрерывного учета запасов [5].

ФИНАНСОВЫЙ КОНТРОЛЬ ЗАПАСОВ: СОЧЕТАНИЕ ДЕНЕЖНОГО

И ПОШТУЧНОГО МЕТОДОВ КОНТРОЛЯ

Компания Technology Strategy Incorporated (www.grossprofit.com) продает сложное программное

обеспечение для анализа запасов. Поищите приложения в разделах News ("Новости") и Clients

("Клиенты").

До сих пор денежный и поштучный методы контроля обсуждались порознь. Однако на

практике они непосредственно связаны. Решение о том, сколько единиц товара закупать в

данный момент времени, с одной стороны, влияет, а с другой — само подвержено влиянию

таких факторов, как денежные инвестиции, оборачиваемость запасов, оптовые скидки, затраты

на хранение и страхование и т.д.

А теперь рассмотрим три аспекта финансового контроля запасов: оборачиваемость гасов и

валовая прибыль на инвестированный капитал, время повторного заказа 1кже объем

повторного заказа.

юрачиваемость запасов и валовая прибыль i инвестированный капитал

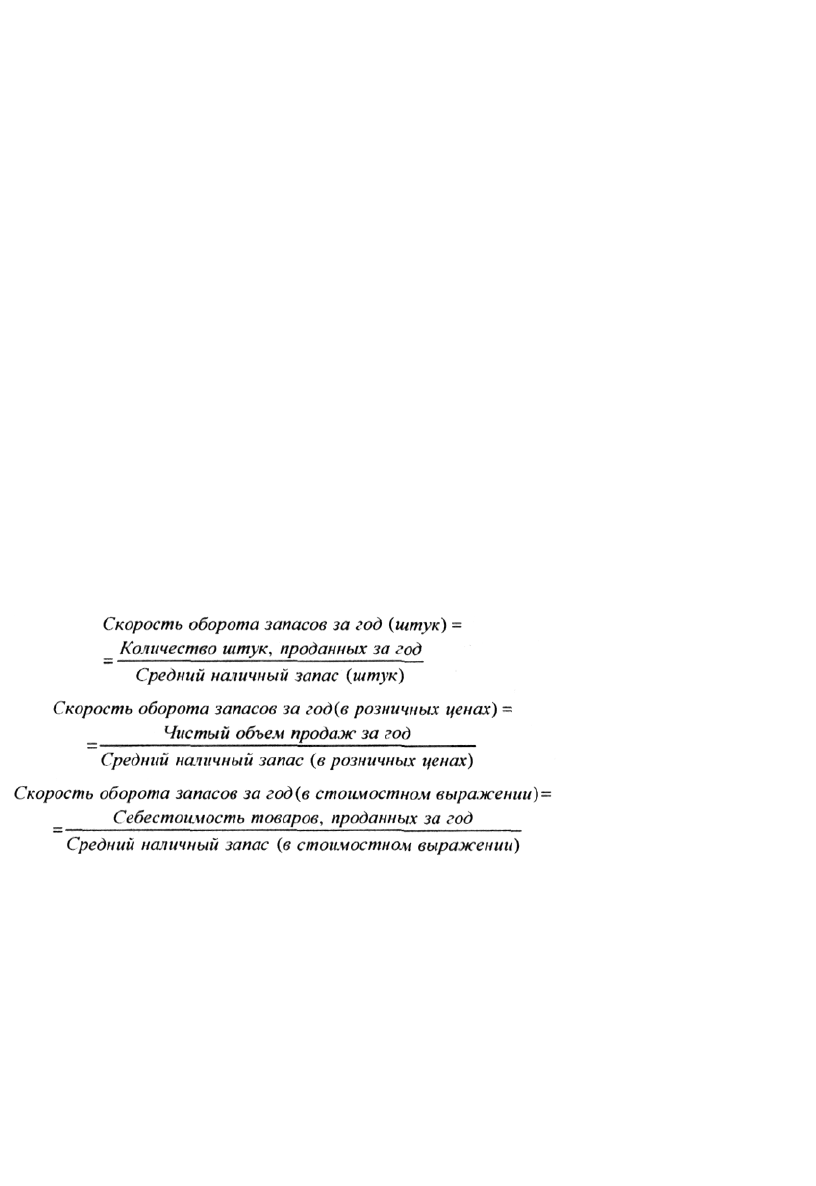

Оборачиваемость запасов, или скорость (коэффициент) оборота запасов (inventory »ck) turnover)

показывает, сколько раз за определенный период времени (обычно за О полностью

распродается средний наличный запас товаров. Этот параметр можно числять для магазина,

группы товаров, отдела и поставщика. Высокая оборачиваешь запасов имеет несколько

преимуществ. Инвестиции в запасы очень эффективны, . дают высокую прибыль на каждую

вложенную денежную единицу (доллар). На пол-(лежат свежие (новые) товары. Убытки в

результате изменения моды и фасонов ока-ваются менее значительными. Снижаются затраты,

связанные с содержанием запасов шлата процентов, страховка, поломки и складские

расходы).

Оборачиваемость запасов можно рассчитать в единицах товара (т.е. поштучно) или енежных

единицах (в розничных ценах или в стоимостном выражении):

Выбор формулы, по которой вычисляется скорость оборота запасов, зависит от смелы учета

розничного предприятия.

В формуле вычисления скорости оборота запасов используется такой параметр, как гдний

уровень запасов за весь рассматриваемый период. Значения скорости оборота цут неверными,

если не используется истинное среднее значение, как в случае, когда [рма ошибочно

рассматривает в качестве среднего уровень запасов в месяц пика про-ж или низкого объема

продаж.

В табл. 16.12 приведены коэффициенты оборота запасов в год для различных типов зничных

предприятий. У предприятий общественного питания, автозаправочных 1нций и продуктовых

магазинов коэффициенты оборота запасов очень высоки. Успех их предприятий зависит от

объема продаж. А у ювелирных магазинов, аптек, обувных газинов и магазинов одежды

(мужской, женской и детской) коэффициенты оборота пасов, наоборот, очень низки. Поэтому

для достижения успеха им нужно получать льшую прибыль на каждой единице проданного

товара и предлагать покупателям дос-гочно широкий ассортимент товаров.

Таблица 16.12. Срединные значения (медианы) коэффициентов оборота I

запасов за год для некоторых типов розничных предприятий

Тип розничного предприятия

Срединное значение (медиана) коэффициента

оборота запасов за год (количество раз)

Магазины автомобильных товаров и товаров

7,5

для дома

Универмаги

4,4

Аптеки

3,6

Предприятия общественного питания

74,0

Магазины одежды

3,6

Мебельные магазины

4,8

Автозаправочные станции

40 2

Продуктовые магазины

18,7

Магазины хозяйственных товаров

4,4

Магазины бытовой техники

6,0

Ювелирные магазины

ЛЬ

Дилеры по торговле пиломатериалами и дру-

7,4

гими стройматериалами

Магазины одежды для мужчин и мальчиков

4 1

Предприятия-дилеры, торгующие новыми и

6,4

подержанными автомобилями

Обувные магазины

3,6

Магазины женской одежды

5,1

Источник. Industry Norms & Key Business Ratios: Desk- Top Edition (New- York: Dun & Bradstreet, 1998-1999).

Розничный торговец может повысить скорость оборота запасов с помощью ряда различных мер,

таких как сокращение ассортимента, отказ от неходовых товаров или хранение и минимального

запаса, эффективное и своевременное осуществление закупок, планирование запасов методом

быстрого реагирования, а также использование надежных поставщиков.

Несмотря на преимущества высокой скорости оборота запасов, в некоторых случаях это

приводит к неблагоприятным последствиям. Закупка небольших партий иногда влечет за

собой увеличение себестоимости товара из-за отсутствия оптовых скидок и роста транспортных

расходов. Поскольку высокая скорость оборота запасов бывает обусловлена узким

ассортиментом, предприятие упускает некоторых клиентов. Высокая скорость оборота запасов

становится причиной получения низкой прибыли, если для стимулирования сбыта придется

снизить цены. Прибыль розничного торговца на инвестированный капитал зависит как от

скорости оборота запасов, так и от прибыли на единицу товара (или удельной прибыли).

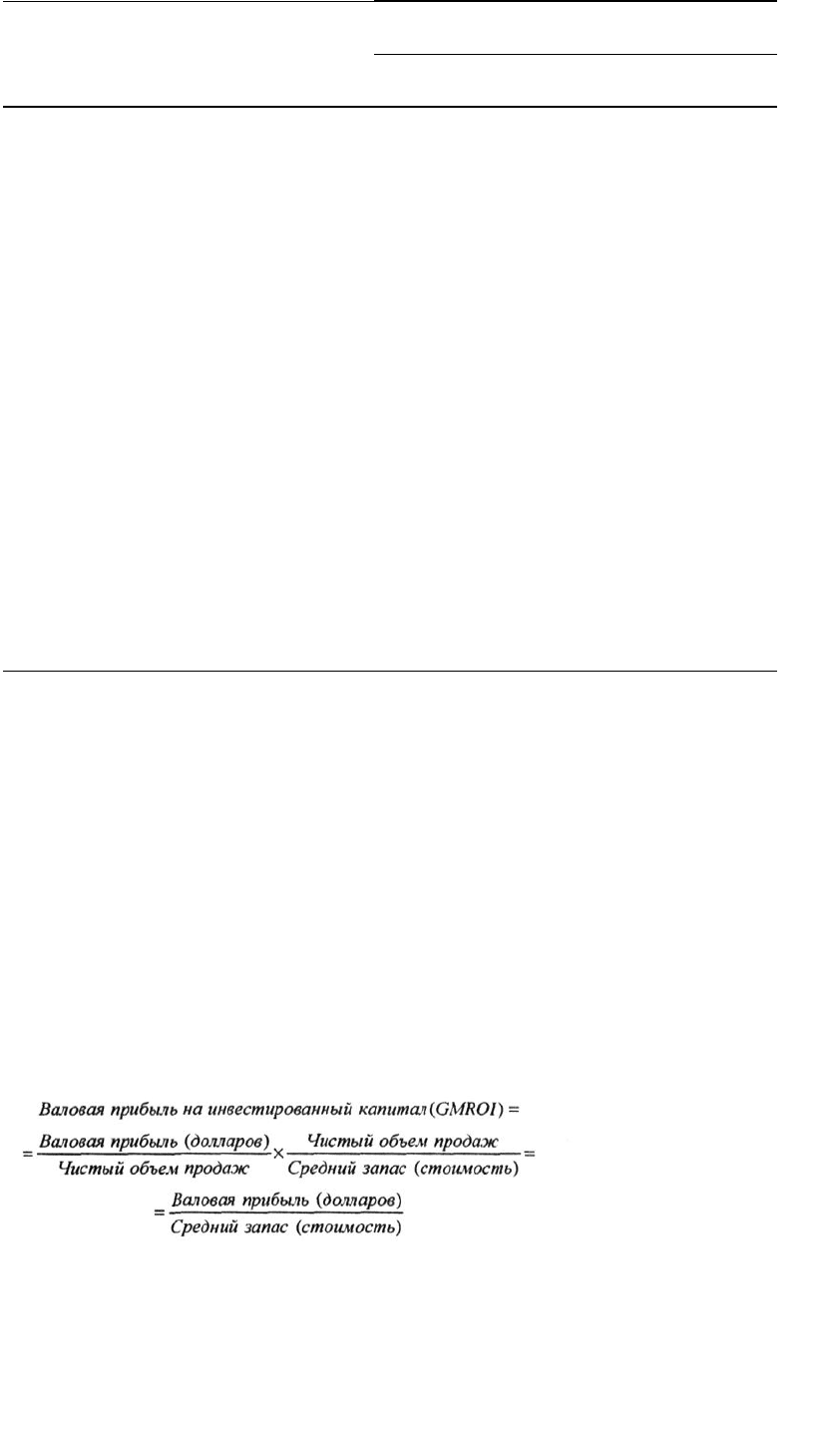

Валовая прибыль на инвестированный капитал (Gross Margin Return On Investment — VIROI) —

это отношение валовой прибыли в денежном выражении (также известной к общая

операционная прибыль в денежном выражении) к среднему объему инвести-[й в запасы (в

стоимостном выражении). Ее можно выразить также как произведение эффициентов

прибыльности и соотношения объемов продаж и запасов:

В этой формуле валовая прибыль в денежном выражении (долларах) определяется как шость

между чистым объемом продаж и себестоимостью реализованной продукции юданных товаров).

Валовая прибыль в процентах (показатель прибыльности) вычисля-:я делением валовой

прибыли в денежном выражении на чистый объем продаж. Коэф-циент соотношения объема

продаж и объема запасов находится делением чистого объе-продаж на средний объем запасов в

стоимостном выражении. Умножив этот коэффици-г на [(100 - Валовая прибыль в

процентах)/100], получим скорость оборота запасов. Показатель GMROI полезен по

нескольким причинам.

• Он показывает, как разные розничные торговцы могут добиться успеха, имея различные

показатели валовой прибыли и соотношения объемов продаж и запасов. Предположим, у

супермаркета валовая прибыль равна 20%, а коэффициент соотношения объемов продаж и

запасов — 25; тогда GMROI будет равен 500% (20% х 25). Допустим, у магазина женской одежды

валовая прибыль равна 50%, а коэффициент соотношения объемов продаж и запасов — 10; тогда

GMROI также будет равен 500% (50% х 10). Показатели GMROI этих предприятий равны,

поскольку достигается компромисс между прибыльностью на единицу товара и скоростью

оборота.

• GMROI служит хорошим индикатором эффективности работы директора (менеджера),

поскольку зависит от факторов, которые входят в сферу ответственности этого должностного

лица. С помощью GMROI можно также сравнивать работу отделов.

• Данный показатель понятен, его легко планировать; собрать необходимые данные также

несложно.

• Розничный торговец может решить, согласуется ли показатель GMROI с другими целями

компании, связанными с имиджем и денежным потоком (движением денежной наличности).

Валовую прибыль (в процентах) и коэффициент соотношения объемов продаж и за-ов следует

изучать отдельно. Если рассматривать только общий показатель GMROI, Активность можно

оценить неверно. Некоторые специалисты предлагают расширить

веденную формулу, чтобы включить в нее дебиторскую и

кредиторскую задолжен-ть (счета к получению и счета к оплате), а

также затраты на содержание запасов.

Некоторые планы оплаты допускают отсрочку

Если на розничном предприятии применяется план отсрочки платежа,

покупатели могут приобретать дорогостоящие товары, такие как крупная

бытовая техника или мебель, и откладывать оплату на определенное время. Некоторые розничные

предприятия предоставляют клиентам отсрочку от месяца до двух лет с момента приобретения

товара. Если счет полностью оплачивается до окончания периода отсрочки, процент не взимается. В

этом случае покупатель получает бесплатный кредит. Однако это не всегда является целью

данного плана оплаты.

Обычно розничное предприятие, торгующее бытовой техникой или мебелью, заключает контракт

с внешней финансовой компанией, которая выкупает со скидкой счета клиентов, по которым

должна проводиться оплата с отсрочкой. Например, если оплата по этим счетам предусмотрена

через два года, то скидка составит 10%. Это означает, что розничное предприятие получает 90%

покупной цены товаров, а финансовая компания - право требовать с клиента погашения полной

суммы долга, плюс процент по кредиту. Обычно розничные предприятия учитывают такую скидку в

своей стратегии ценообразования. Так, цена мебельного гарнитура для столовой (2000 долларов)

может быть увеличена еще на 10% с учетом отсрочки платежа. Кроме того, покупатели часто

ошибочно полагают, что процент по счету не взимается до окончания периода отсрочки. Но на самом

деле, если клиент не успел оплатить полную сумму счета вовремя, то процент с него берется с

момента покупки. Если клиент получил двухлетнюю отсрочку и оплачивает счет через месяц после

окончания периода отсрочки, то с него возьмут проценты за 25 месяцев. Насколько активно

розничный торговец должен раскрывать информацию о процентах, установленных для планов

отсроченных платежей? Поясните свой ответ.

Источник. Luanda Harper, "Retailers Play 'Can You Top This?' with Payment Plans", Wall Street Journal, December 24,

1998, p. A2, A4.

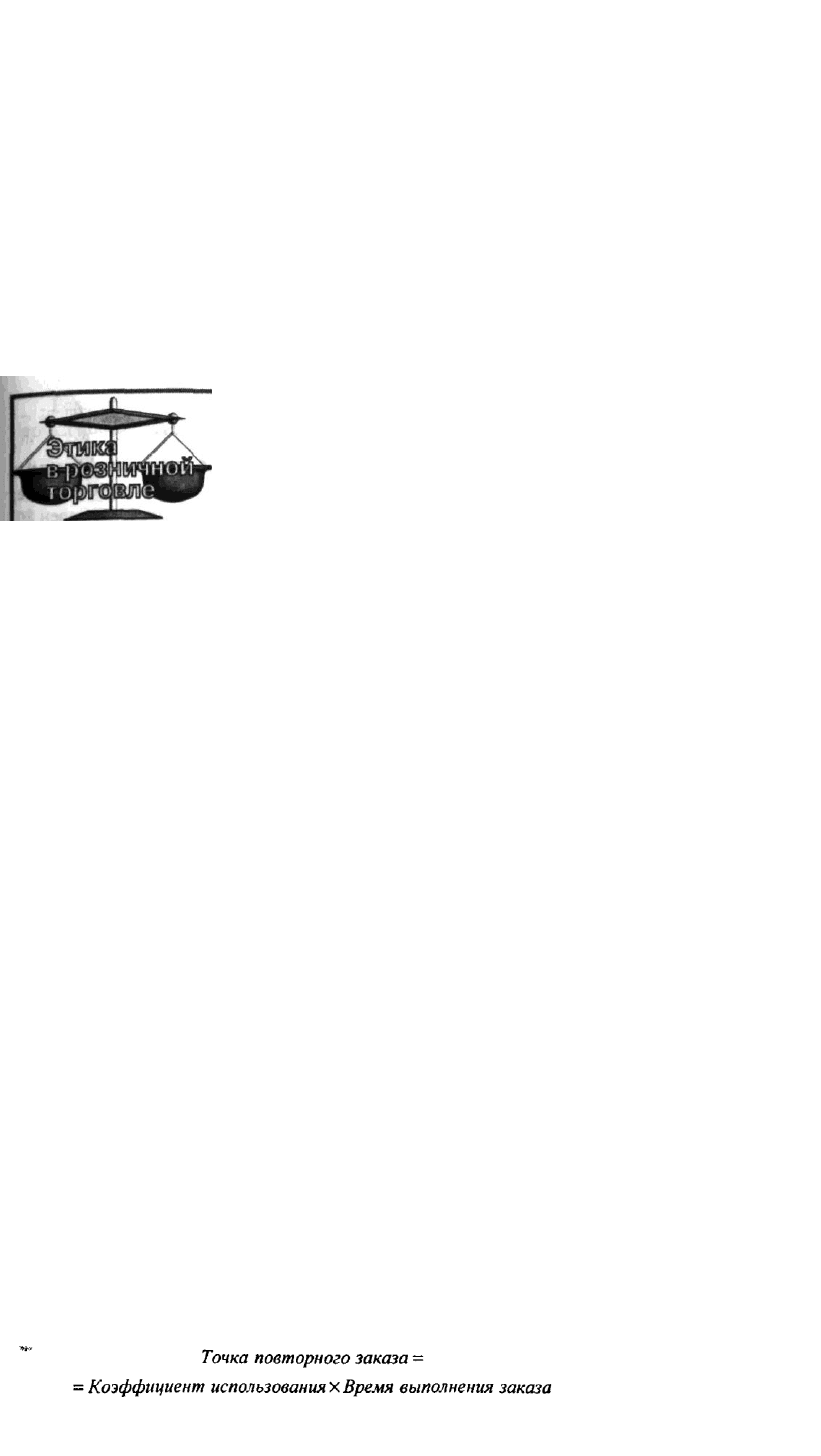

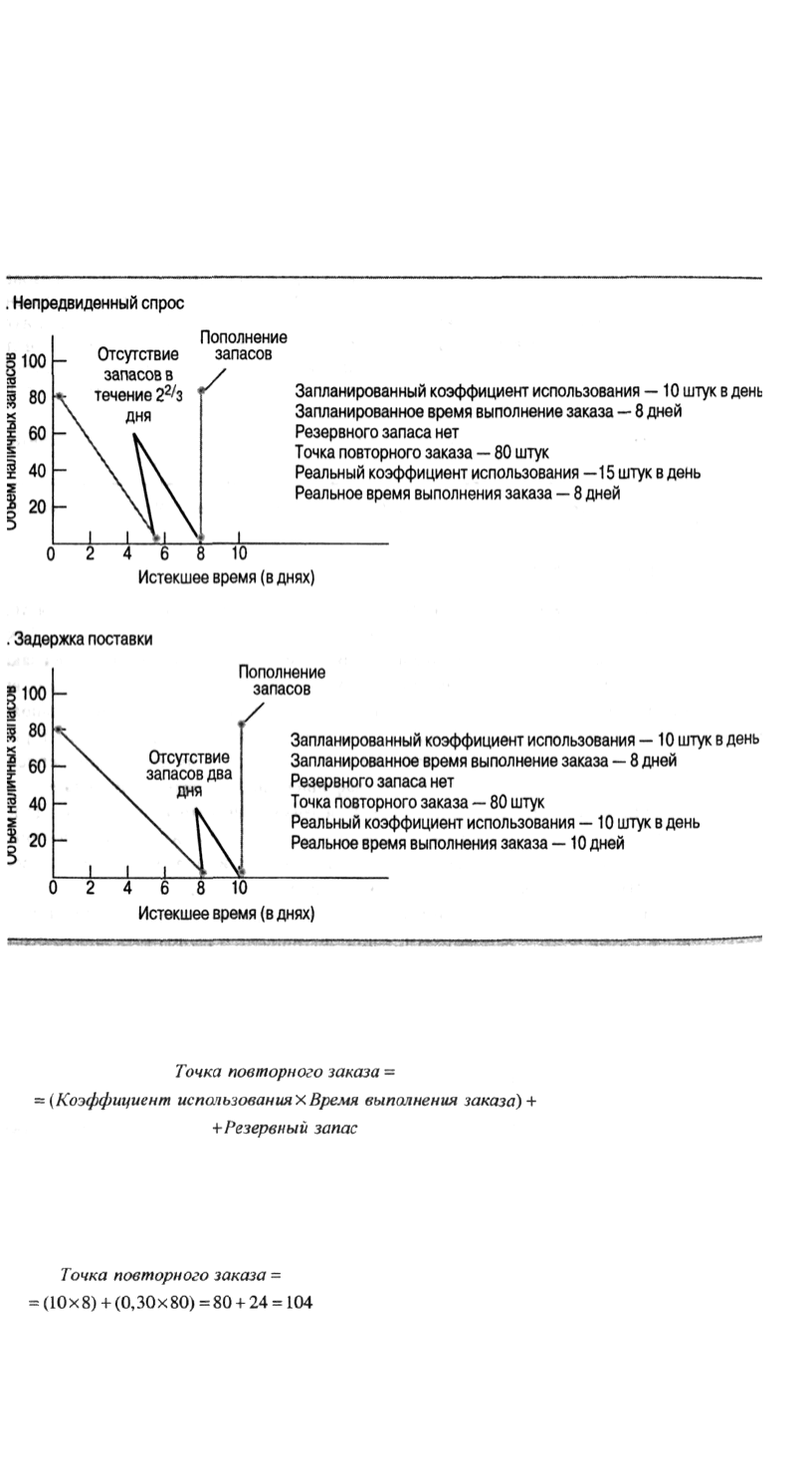

Время повторного заказа

Одним из способов контроля инвестиций в запасы является систематическая установка

уровня запасов, по достижении которого следует делать повторный заказ. Такой уровень

запасов называется точкой повторного заказа, или моментом возобновления заказа (reorder

point). Определение точки повторного заказа зависит от таких факторов, как время выполнения

заказа, коэффициент использования и резервный запас. Время выполнения заказа (order lead

time) — это период от даты размещения заказа розничным торговцем до момента, когда товар

готов к продаже (т.е. после его получения, прикрепления Ценников и выставления в торговом

зале). Коэффициент использования (usage rate) — это средний объем продаж товара в день в

штуках. Резервным (safety stock) называется дополнительный запас, который содержится для

предотвращения дефицита товаров по причине непредвиденного спроса или задержки

поставок. Резервный запас планируется в соответствии с политикой фирмы по отношению к

истощению запасов.

Если розничный торговец не планирует держать резервный запас, предполагая, что

потребительский спрос будет стабильным, а поставщики будут выполнять заказы быстро и

своевременно, то он должен использовать следующую формулу:

Например, если предприятие Handy Hardware продает 10 кистей для рисования в день 3 дней

требуется для того, чтобы заказать, получить и выставить товар в торговом зале момент

возобновления заказа наступит, когда объем наличных запасов будет равен 80. тому времени,

когда заказанные кисти попадут на полки (через 8 дней), объем налич-IX запасов будет равен

нулю, и новые товары пополнят запас.

Такая стратегия верна только в случае, если у Handy абсолютно стабильный потреби-(тьский

спрос (10 кистей в день) и на все этапы процесса выполнения заказа уходит вно 8 дней. Но в

реальной ситуации это бывает редко. Если спрос внезапно возрастет i некотором месяце

клиенты будут покупать 15 кистей в день, то через 5'/

3

дней запасы едприятия Handy закончатся

и в течение 2

2

/

3

дней у него не будет кистей. Аналогично, пи процесс выполнения заказа займет

10 дней, то на предприятии Handy не будет кис-й в течение полных двух дней, несмотря на

правильную оценку спроса. На рис. 16.6 по-зано, как может случиться дефицит товаров, если

резервный запас не предусмотрен.

Глава 16. финансовые аспекты мерчендайзинга 871

Если розничный торговец хочет иметь некоторый резервный запас, то формула для точки

повторного заказа выглядит так:

Вообще говоря, при планировании товарного ассортимента розничные торговцы должны

учитывать резервный запас, поскольку спрос часто меняется изо дня в день и от недели к

неделе, а поставки могут выполняться с опозданием.

Предположим, на предприятии Handy Hardware решили держать резервный запас кистей в

размере 30%; тогда по формуле получим точку повторного заказа:

Предприятие Handy по-прежнему рассчитывает продавать в среднем 10 кистей в день и

получать заказанные товары в среднем в течение 8 дней. Резервный запас из 24 дополнительных

кистей есть в наличии на случай непредвиденного спроса или задержки поставок.

Объединив систему непрерывного учета запасов и формулу вычисления точки повторного заказа,

можно запрограммировать заказ товаров на компьютере и автоматически размещать повторный

заказ, когда объем наличных запасов достигнет точки повторного заказа. Это называется системой

Рис. 16.6. Как случается дефицит товаров

автоматического размещения повторного заказа (automatic reordering system).

В то же время стоит предусмотреть возможность вмешательства со стороны закупщика или

директора магазина, особенно в случае сильных колебаний месячных объемов продаж.

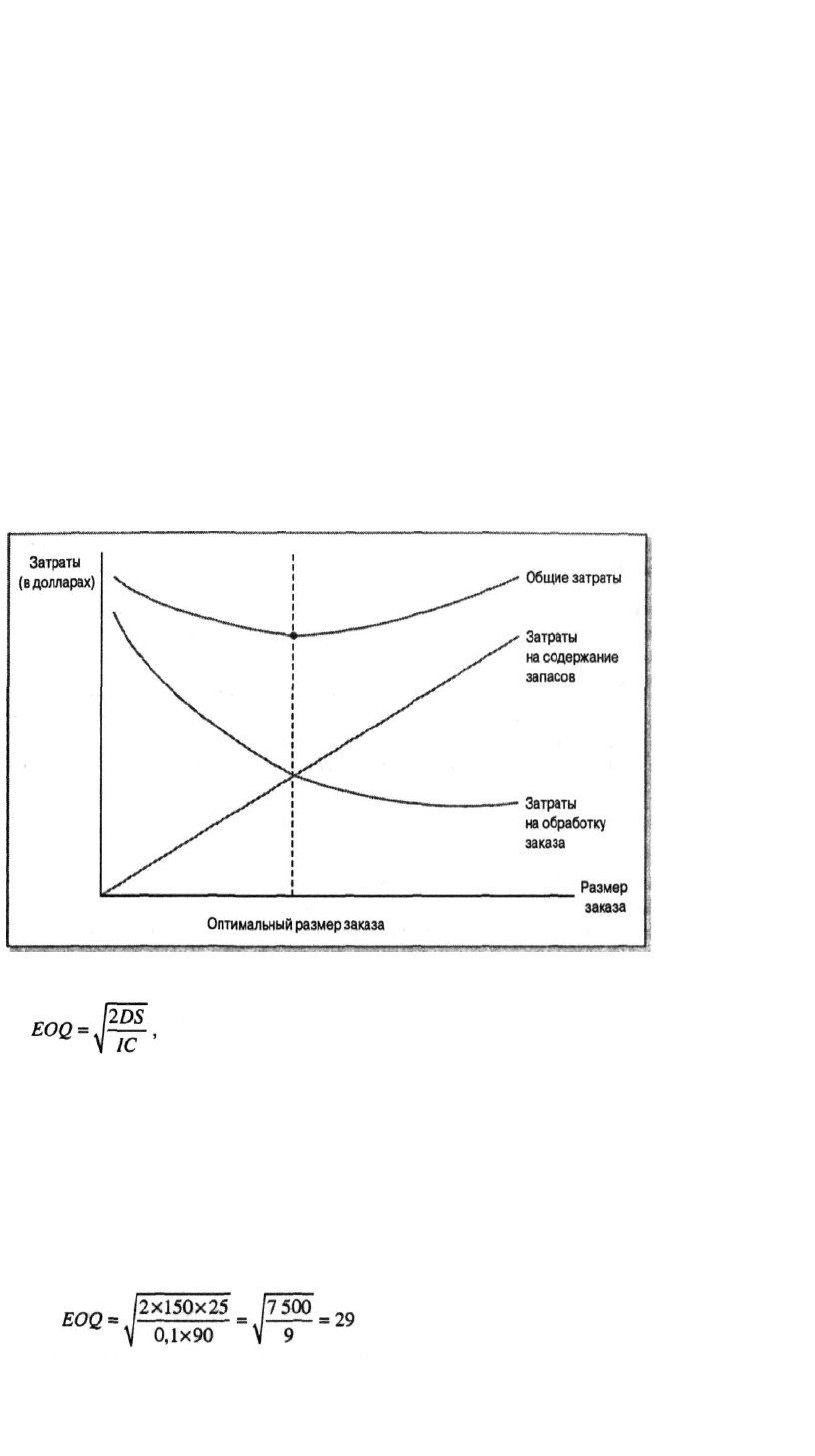

Объем заказов

От решения об объеме заказа зависит, как часто розничный торговец закупает товары. Если

фирма делает крупные заказы, то затраты на обработку заказа обычно снижаются, а на

содержание запасов — повышаются. Если же фирма делает мелкие заказы, то ее затраты на

содержание запасов часто сводятся к минимуму, но затраты на обработку заказа могут возрасти

(если не используется электронный обмен данными (EDI) и система планирования запасов

методом быстрого реагирования).

Оптимальный размер заказа (Economic Order Quantity — EOQ) — это количество товаров (в

штуках) в одном заказе, при котором минимизируются общие затраты на обработку заказа и

затраты на содержание запасов. Затраты на обработку заказов включают в себя компьютерное

время, бланки заказов, зарплату работников и обработку новых товаров. Затраты на

содержание включают в себя хранение на складе, инвестиции в запасы, страхование, налоги,

обесценивание, устаревание (порчу, износ) и кражи. Вычислять EOQ могут как крупные, так

и мелкие фирмы.

Как показано на рис. 16.7, затраты на обработку заказа снижаются по мере возрастания

количества товаров в одном заказе (в штуках), поскольку для закупки одного и того же

годового объема товаров необходимо делать меньше заказов, а затраты на содержание запасов

возрастают по мере увеличения количества товаров в одном заказе, поскольку при этом

необходимо содержать больший объем запасов в течение более долгих периодов. При

суммировании этих двух видов затрат выходит кривая общих затрат.

Рис. 16.7. Оптимальный размер заказа С математической точки зрения оптимальный размер заказа

равен

EOQ — оптимальный размер заказа;

D — годовой спрос (в штуках);

5— затраты на размещение заказа (в денежном выражении);

/— процент годовых расходов на содержание товаров от стоимости единицы товара;

С — стоимость единицы товара (в денежном выражении).

Предприятие Handy рассчитывает, что оно сможет продавать 150 наборов электроин-ументов в

год. Каждый набор стоит 90 долларов. Затраты, связанные с поломками, ахованием,

замораживанием средств и кражами, составляют 10% от стоимости набо-(т.е. 9 долларов на

каждый набор). Стоимость размещения заказа составляет юлларов. Таким образом,

оптимальный размер заказа составляет:

Формулу для EOQ следует часто модифицировать, чтобы учесть изменения спроса, овые

скидки и переменные затраты на обработку заказа и содержание запасов.

РЕЗЮМЕ

1. Описать основные финансовые аспекты планов мерчендайзинга. Финансовые аспекты

мерчендайзинга состоят в том, что розничный торговец точно определяет, какие именно

продукты (товары или услуги), когда и в каком количестве закупать. Денежный контроль

включает планирование и наблюдение за финансовыми вложениями розничного предприятия

в запасы товаров в течение определенного времени, в то время как поштучный контроль

связан с количеством товаров, с которыми работает розничное предприятие в течение этого

периода. Финансовые аспекты мерчендайзинга включают в себя методы учета запасов,

прогнозирование и бюджетирование товарного ассортимента, системы поштучного и

денежного контроля запасов (а также сочетание этих систем).

2. Объяснить, что такое стоимостной метод учета и метод учета по розничным ценам.

Розничные торговцы используют два метода учета запасов — стоимостной и по розничным

ценам. Каждый из них можно использовать в системе физического учета запасов и учета по

бухгалтерским документам (или непрерывного учета). Система физического учета запасов

предполагает непосредственный пересчет товаров через определенные интервалы времени.

Система учета запасов по бухгалтерским документам основывается на аккуратном и точном

учете и позволяет получать данные о запасах товаров постоянно.

Стоимостной метод обязывает розничного торговца вести тщательный учет для каждой единицы

закупленного товара или наносить сведения о стоимости товара на его упаковку в зашифрованном

виде. Это необходимо для определения точного объема конечных запасов в стоимостном

выражении. Многие фирмы, чтобы получить приблизительную оценку этой величины, применяют

метод учета LIFO, который позволяет уменьшить налоговые выплаты из-за низкого объема

конечных запасов. При использовании метода учета в розничных ценах объем конечных

запасов привязывается к среднему соотношению между стоимостью и розничной ценой товаров,

имеющихся для продажи. Этот метод точнее отражает ситуацию на рынке, но более сложен.

3. Изучить процессы прогнозирования и бюджетирования товарного ассортимента. Прогно

зирование и бюджетирование товарного ассортимента представляет собой некоторую

форму денежного контроля, состоящую из шести этапов: определение объектов кон

троля, прогнозирование объемов продаж, планирование объема запасов, планирование

потерь, закупок и размера прибыли. Изменения на любом этапе данного процесса по

требуют соответствующих корректировок на всех последующих этапах.

Объекты контроля — это категории товаров, для которых проводится сбор данных. Они должны

быть достаточно узкими, чтобы выделить благоприятные возможности и проблемы

конкретных групп товаров. Прогнозирование объемов продаж можно считать главным этапом

процесса планирования и бюджетирования товарного ассортимента, поскольку от точности

прогноза будут зависеть последующие этапы. При планировании уровня запасов розничный

торговец определяет количество запаса товаров на конкретные периоды. При этом

используются методы основного запаса, процентного отклонения, недельных запасов и

соотношения

объемов запасов и продаж. Планирование потерь включает в себя ожидаемые снижения цен,

скидки и сокращения запасов. Запланированный объем закупок зависит от запланированного

объема продаж, потерь, конечного и начального объема запасов. Размер прибыли зависит от

запланированного чистого объема поо-даж, операционных расходов, прибыли и розничных

потерь.

4. Изучить различные методы поштучного контроля запасов. Системы поштучного контроля

предназначены для работы с количеством товара, выраженным в штуках, а не в денежных

единицах. Эти системы позволяют определить ходовые и неходовые товары, количество

наличных запасов, срок хранения запасов, время повторного заказа товаров и т.д. В системе

поштучного контроля запасов с помощью физического учета может использоваться как метод

визуальной проверки, так и непосредствен-ного пересчета запасов. При использовании системы

поштучного контроля запасов с помощью непрерывного учета регистрируется текущее общее

количество единиц товара, с которыми работает розничный торговец, с помощью постоянного

ввода учетных данных и соответствующего изменения цифр объема продаж, возврата това-ров,

перевода товаров в другие отделы или магазины, получения поставок и т.д. Непрерывный учет

запасов (или учет по бухгалтерским документам) можно вести вручную, использовать товарные

ярлыки, обрабатываемые компьютером, или оптические сканеры (при расчете на контрольно-

кассовом пункте). Практически все крупные розничные торговцы регулярно проводят

полномасштабный физический переучет; три четверти используют систему непрерывного учета

запасов.

5. Объединить денежный и поштучный методы контроля запасов. Финансовый контроль запасов

объединяет концепции денежного и натурального контроля; тут учитываются следующие аспекты:

оборачиваемость запасов, валовая прибыль на инвестированный капитал, время повторного заказа и

объем этого заказа. Оборачиваемость запасов показывает, сколько раз за определенный период

времени полностью распродается средний наличный запас товаров. Валовая прибыль на

инвестированный капитал — это отношение валовой прибыли в денежном выражении (также

известной как общая операционная прибыль в денежном выражении) к среднему объему

инвестиций в запасы (в стоимостном выражении). Определение точки повторного заказа —

момента, когда следует размещать повторный заказ, — зависит от таких факторов, как время

выполнения заказа, коэффициент использования и резервный запас. Оптимальный размер заказа

— это количество товаров (в штуках) в одном заказе, при котором минимизируются общие затраты

на обработку заказа и затраты на содержание запасов.

В главе 16 приведено множество математических формул; они были проиллюстрированы на

конкретных примерах.

:новные термины

Валовая прибыль (gross profit) (с. 836)

Валовая прибыль на инвестированный капитал (Gross Margin Return On Investment —

GMROI) (c. 868)

Время выполнения заказа (order lead time) (c. 869)

Денежный контроль (dollar control) (c. 834)

Классификационный мерчендайзинг (classification merchandising) (с. 848) Коэффициент

использования (usage rate) (с. 869) Коэффициент общих затрат (cost complement) (с. 841)

Месячный индекс продаж (monthly sales index) (с. 851) Метод FIFO (FIFO method) (с. 838)

Метод LIFO (LIFO method) (с. 838) Метод недельных запасов (weeks' supply method) (с. 854)

Метод основного запаса (basic stock method) (с. 853) Метод процентного отклонения

(percentage variation method) (с. 853) Метод соотношения объемов запасов и затрат (stock-to-

sales method) (с. 854) Метод учета по розничным ценам (retail method of accounting) (с. 840)

Оборачиваемость запасов (stock turnover) (с. 866) Объекты контроля (control units) (с. 847)

Оптимальный размер заказа (Economic Order Quantity — EOQ) (с. 871) Поштучный контроль

(unit control) (с. 834) Резервный запас (safety stock) (с. 869) Розничные потери (retail

reductions) (с. 854)

Себестоимость реализованной продукции (cost of goods sold) (с. 836) Система автоматического

размещения повторного заказа (automatic reordering system) (с. 871)

Система учета запасов по бухгалтерским документам, или непрерывного учета запасов (book

inventory system (perpetual inventory system)) (c. 837) Система физического учета запасов

(physical inventory system) (с. 837) Стоимостной метод учета (cost method of accounting) (c. 836)

Сумма, свободная для закупок (open-to-buy) (с. 858) Товары, имеющиеся для продажи

(merchandise available for sale) (с. 836) Точка повторного заказа (reorder point) (с. 869)

Финансовые аспекты мерчендайзинга (financial merchandise management) (с. 834) Чистая

прибыль (net profit) (с. 836) –

Вопросы для обсуждения

1. Каковы преимущества хороших финансовых планов мерчендайзинга?

2. Для каких предприятий розничной торговли больше подходит система непрерыв- , ного

учета запасов на основе стоимостного метода? Поясните свой ответ.

3. Метод FIFO кажется более логичным, чем метод L1FO, поскольку в первом методе

предполагается, что закупленные раньше товары и продаются раньше. Почему в таком случае

большинство розничных торговцев применяют метод LIFO?

4. Каковы преимущества и недостатки метода учета по розничным ценам по сравнению с

учетом на основе стоимости?

5. Почему в небольшом магазине фототоваров нужно выделять объекты контроля, хотя это

отнимает много времени?

6. Зачем пользоваться услугами служб прогнозирования погоды (применяющих очень

сложные современные технологии), если ежедневные прогнозы погоды, как правило,

оказываются неточными или вообще неверными?

7. Сравните такие методы планирования уровня запасов, как метод недельных запасов и

метод соотношения объемов запасов и продаж.

8. Приведите два примера ситуаций, в которых розничному торговцу было бы лучше снизить цену

на товар, чем переносить запасы из одного бюджетного периода в другой.

9. В чем преимущества и недостатки высокой скорости оборота запасов?

10. Годовой объем продаж розничного предприятия составляет 550 тысяч долларов. Объем

запасов на первое января равен 250 тысяч долларов (в стоимостном выражении). За год

закупается товаров на 450 тысяч долларов (в стоимостном выражении). Объем запасов на

конец периода составляет 275 тысяч долларов (в стоимостном выражении). Операционные

расходы равны 90 тысячам долларов. Вычислите себестоимость реализованной продукции и

чистую прибыль и составьте отчет о прибылях и убытках. Розничные потери при решении

задачи не учитывать.

11. Объем запасов на начало периода на розничном предприятии составляет 50 тысяч долларов в

розничных ценах и 35 тысяч долларов в стоимостном выражении. Чистый объем закупок за месяц

равен 120 тысячам долларов в розничных ценах и 70 тысячам долларов в стоимостном

выражении. Транспортные затраты составляют 5000 долларов. Объем продаж равняется 130

тысячам долларов. Скидки и снижения цен составляют 20 тысяч долларов. Физический переучет,

проведенный в конце месяца, показал, что в наличии имеются запасы на сумму 10 тысяч долларов

(в розничных ценах). На основании этих данных вычислите следующие величины.

a) Общий объем товаров, имеющихся для продажи, — в розничных ценах и в стоимостном

выражении.

b) Коэффициент обших затрат.

c) Балансовую стоимость конечных запасов (в розничных ценах).

d) Сокращение запасов.

e) Скорректированную балансовую стоимость конечных запасов (в розничных ценах).

f) Валовую прибыль.

12. Ниже представлены объемы продаж дисконтного магазина с полным ассортимен

том. Вычислите месячные индексы продаж. Что они означают?

Месяц

Сумма (долл.)

Месяц

Сумма (долл.)

Январь

180

Июль

180

Февраль

190

Август

220

Март

190

Сентябрь

240

Апрель

220

Октябрь

200

Май

220

Ноябрь

260

Июнь

200

Декабрь

340

13. Плановый среднемесячный объем запасов для дисконтного магазина, о котором шла речь

в вопросе 12, составляет 260 тысяч долларов (в розничных ценах). Какой объем запасов

следует запланировать на август, если на этом розничном предприятии применяют метод

процентного отклонения? Прокомментируйте выбор данным розничным торговцем метода

процентного отклонения. 14. Руководители дисконтного магазина, упоминавшегося в

вопросах 12 и 13, знают, что коэффициент общих затрат для всех товаров, закупленных в

прошлом году, составлял 0,64, и предполагают, что этот показатель останется на прежнем

уровне. Ожидается, что в текущем году объем запасов на начало и конец декабря составит 160

тысяч долларов (в розничных ценах). И, по оценкам, розничные потери в декабре составят 12

тысяч долларов. Фирма уже имеет обязательства по закупке товара на декабрь на 120 тысяч

долларов (в розничных ценах). Чему равна сумма, свободная для закупок в декабре, в

стоимостном выражении?

КОММЕНТАРИИ

1. "Back to Basics", Chain Store Age, March 1999, p. 188; Saul Hansell, "Electronic Sales Are Up, As Are

Customer Gripes", New York Times on the Web, December 17,1999.

2. Amy Doan, "Vitamin Efficiency", Forbes, November 1,1999, p. 176-86.

3. Dick Silverman, "Weather Forecass Can Make a Bottom Line Sunnier", Women's Wear Daily, June

9,1999, p 17.

4. Greeting Card Association, "Seasons Greetings", American Demographics, November 1999, p. 72.

5. "Inventory Management: Critical Processes for Retailers", Chain Store Age, December 1999, Sect. 3, p. 3B-

5B.

Ситуация 1

Компания Schnuck Markets переходит к системе CPFR

В основе метода совместного планирования, прогнозирования и пополнения запасовI

(Collaborative Planning, Forecasting, and Replenishment — CPFR) лежит процесс из пяти этапов,

в котором участвуют розничные торговцы и их основные поставщики.

• Разработка первоначального соглашения. Торговые партнеры распределяют между собой

обязанности с точки зрения целей, информационных потребностей и критериев успеха.

• Составление бизнес-плана. Для каждой крупной категории товаров разрабатывается

совместный бизнес-план.

• Подготовка прогноза объема продаж. Прогноз объема продаж разрабатывается на основе

определенных мероприятий по продвижению.

• Сотрудничество в вопросах прогнозирования заказов. Прогнозы заказов составляются

совместно.

• Составление планов размещения заказов. Планируются поставки и обновляются прогнозы.

Несмотря на то, что метод CPFR еще на начальной стадии развития, некоторые спе-1алисты

по розничной торговле понимают, что он несет в себе потенциал, позволяю-ий устранить

отклонения и искажения в работе цепей поставок, которые обходятся ень дорого. Эти

обозреватели утверждают, что метод CPFR гораздо лучше более попу-рной системы

постоянного пополнения запасов (Continuous Replenishment System — ilS) относительно

сокращения случаев избытка и недостатка запасов. К сторонникам тода CPFR относятся такие