Беляевский И.К. Основы коммерции

Подождите немного. Документ загружается.

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

11

б) разработать лучшую, чем у конкурентов, организацию и технологию продажи товаров;

в) использовать выгодную конъюнктуру рынка;

г) применить маркетинговые методы стимулирования спроса покупателей;

д) обеспечить снижение издержек производства и обращения и т.д.

Коммерческая деятельность – стихийный, вероятностный процесс, регулируемый

рыночным механизмом спроса – предложения. Однако, стихийность рыночного процесса

купли-продажи может быть несколько ограничена внедрением в коммерцию принципов и

методов маркетинга.

Маркетинг – это организованная деятельность по доведению товаров от произво-

дителя до потребителя на основе оптимизации затрат и максимизации прибыли с помо-

щью использования научных принципов организации торгового процесса.

Маркетинг – рыночная деятельность торгового предприятия, ориентированная на

удовлетворение потребностей путем купли-продажи товаров. Маркетинг играет важную

роль в коммерции, его можно рассматривать как инструмент коммерческой деятельности,

как средство реализовать ее цели на основе оптимизации процесса движения товаров от

сферы производства до сферы потребления, использования методов научной организации

торговли, взаимодействия торгового

предприятия с поставщиками, торговыми посредни-

ками и конечными потребителями. Маркетинг представляет собой систему управленче-

ской, регулирующей и исследовательской деятельности, направленной на эффективную

продажу товаров и получения прибыли. На товарном рынке складывается механизм, кото-

рый обусловливает получение прибыли максимально полным удовлетворением спроса.

Что же конкретно дает маркетинг коммерции?

Во-первых, знание того, в каких товарах нуждается потребитель, кто этот потреби-

тель, сколько товаров в состоянии поглотить рынок в текущем и будущем периодах;

во-вторых, предлагает методы разработки конкурентной стратегии поведения на

рынке с целью обеспечения максимальной прибыли;

в-третьих, создает научно обоснованные инструменты стимулирования спроса и,

следовательно, расширения возможностей продажи товаров;

в-

четвертых, формирует научные принципы оптимизации перемещения и склади-

рования товаров (самостоятельное направление маркетинга – логистика);

в-пятых, использует научные методы продвижения товаров на рынок, в том числе

рекламу, сервис, паблик рилейшнз и т.д.

Важным инструментом осуществления замыслов предпринимателя по реализации

коммерческого успеха является маркетинговое исследование (англ. marketing research),

которое представляет собой

вид исследовательской деятельности, призванной удовлетво-

рять информационные потребности маркетинга, т.е. сбор информации, ее интерпретацию,

оценочные и прогнозные расчеты, выполняемые для маркетинговых служб и руководства

фирмы (самостоятельно, или по их заказу) по их заказу. Маркетинговое исследование –

действенный инструмент маркетинга.

Управление коммерческой деятельностью требует знания сущности процессов,

связанных с доведением продукта до потребителя, особенностей состояния и развития

рынка, умения оценить и предсказать рыночную ситуацию. Без сбора добротной, досто-

верной информации и последующего ее анализа маркетинг не сможет в полной мере вы-

полнить свое предназначение, которое заключается в удовлетворении разнообразных по-

требностей покупателей и в стимулировании возникновения новых запросов. Одним из

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

12

базовых требований маркетинга является обеспечение «прозрачности» рынка и предска-

зуемости коммерческой деятельности.

Конкретным проявлением коммерческой деятельности является коммерческая

операция, цель которой обеспечить в конечном счете получение прибыли. Коммерсант

заранее готовится к совершению акта купли-продажи: ставит задачу, совершает действия

по определению возможного круга покупателей или по поиску конкретного покупателя,

ведет переговоры, выдвигает и обсуждает условия и, наконец, совершает сделку.

Коммерческая операция – это действия субъектов коммерции: по взаимному поис-

ку продавца и покупателя, по выдвижению и обсуждению условий сделки купли-продажи,

по ее оформлению и завершению.

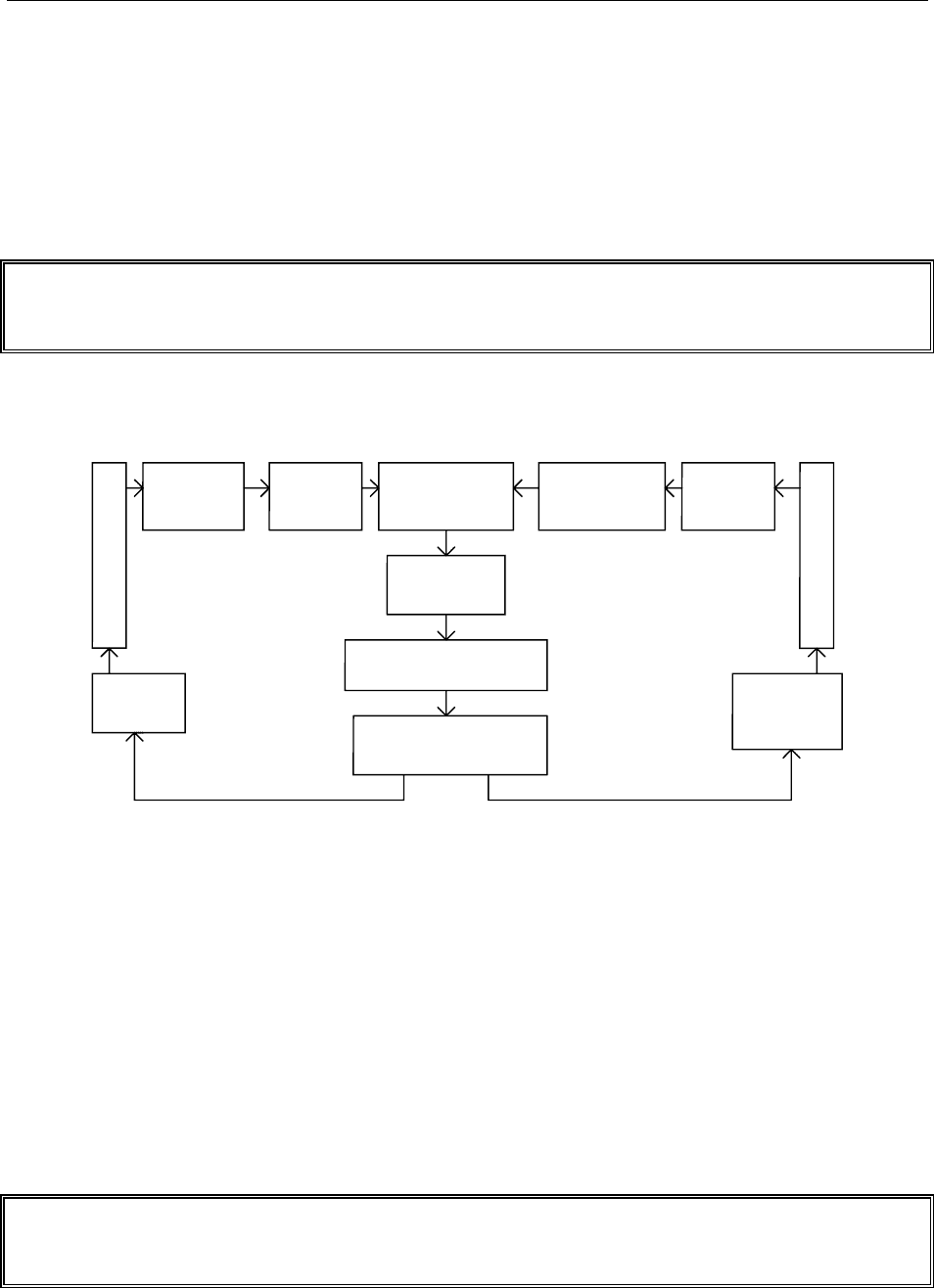

На следующей схеме (см. рис. 1.2) показана последовательность коммерческих

операций:

Предложе-

ние товара

Поиск по-

купателя

Выдвижение и

обсуждение

условий сделки

Поиск товара

и продавца

Спрос на

товар

К

О

М

М

Е

Р

С

А

Н

Т

П

О

К

У

П

А

Т

Е

Л

Ь

Соглашение

сторон

Заключение сделки

и оформление контракта

Акт купли-продажи

(передача прав собст-

венности на товар)

Денежная

выручка

и прибыль

Удовлетво-

рение поку-

пательского

спроса

Движение денег Движение товаров

Рис. 1.2. Схема коммерческих операций

Считается, что предприниматель, придерживающийся идеологии маркетинга, ори-

ентирован на удовлетворение покупательского спроса. Это бесспорно, но механизм этой

ориентации чисто коммерческий. Что значит – удовлетворить спрос? Продать покупателю

товар, количественно и качественно удовлетворяющий его потребности. Но в условиях

цивилизованного рынка это единственный способ получить прибыль. Если предпринима-

тель желает получить большую прибыль, то он вынужден лучше (полнее) удовлетворять

спрос, часто используя при этом маркетинговые методы стимулирования спроса. Следует

четко уяснить, что в рыночной экономике единственным способом получить прибыль

(кроме криминальных) является продажа (товарооборот) любой собственности, высту-

пающей на рынке в форме товара.

Продукт человеческого труда или природной деятельности, а также действие (ус-

луга), обладающие потребительской ценностью (полезностью) и предназначенные для

продажи, являются товаром.

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

13

Коммерческий процесс начинается с того, что товар покидает сферу производства

и вовлекается в сферу товарного обращения, где его покупают, хранят, перепродают и

т.д., пока, наконец, он не достигнет сферы потребления. Каждая смена собственника това-

ра происходит в форме купли-продажи и приносит бывшему владельцу товара прибыль

1

.

В этом собственно заключается цель создания и последующей продажи товара. Поэтому

понятие товара неразрывно связано с понятием коммерческой деятельности.

С самого начала производственного процесса перед предпринимателем стоит про-

блема, каким образом произвести продукт и обеспечить его соответствие технологиче-

ским нормативам. Но с того момента, когда продукт создан, возникает новая проблема –

кому, когда и как продать его? Производитель, он же первый владелец товара, после вы-

хода на рынок становится продавцом, а следовательно, и коммерсантом. На самом деле он

является коммерсантом уже тогда, когда он создает свое дело. Таким образом, для биз-

несмена занятие коммерцией является необходимым этапом бизнеса, имеющего целью

получение прибыли.

Коммерсант – это предприниматель, который организует и ведет свое дело (бизнес)

в расчете на прибыль и создает свой продукт/услугу для продажи, или перепродает товар,

созданный другим предпринимателем.

Можно сказать, что, существует два типа коммерсантов: профессиональных произ-

водителей, для которых основным видом деятельности является производство, а прода-

жа/сбыт товара лишь средством возместить затраты и получить прибыль, и профессио-

нальных торговцев, для которых основным видом деятельности является покупка, а затем

перепродажа товара. И для тех, и для других конечной целью их деятельности является

прибыль, а инструментом ее получения – торговля.

Но и покупатель на рынке выступает как бы в двух ролях: во-первых, как потреби-

тель купленного товара, и во-вторых, как спекулянт (в рыночном значении этого слова),

купивший товар с целью перепродажи. К таким покупателям относятся дистрибьюторы и

дилеры, помогающие довести товар до потребителя, а также перекупщики, вклиниваю-

щиеся в процесс товародвижения.

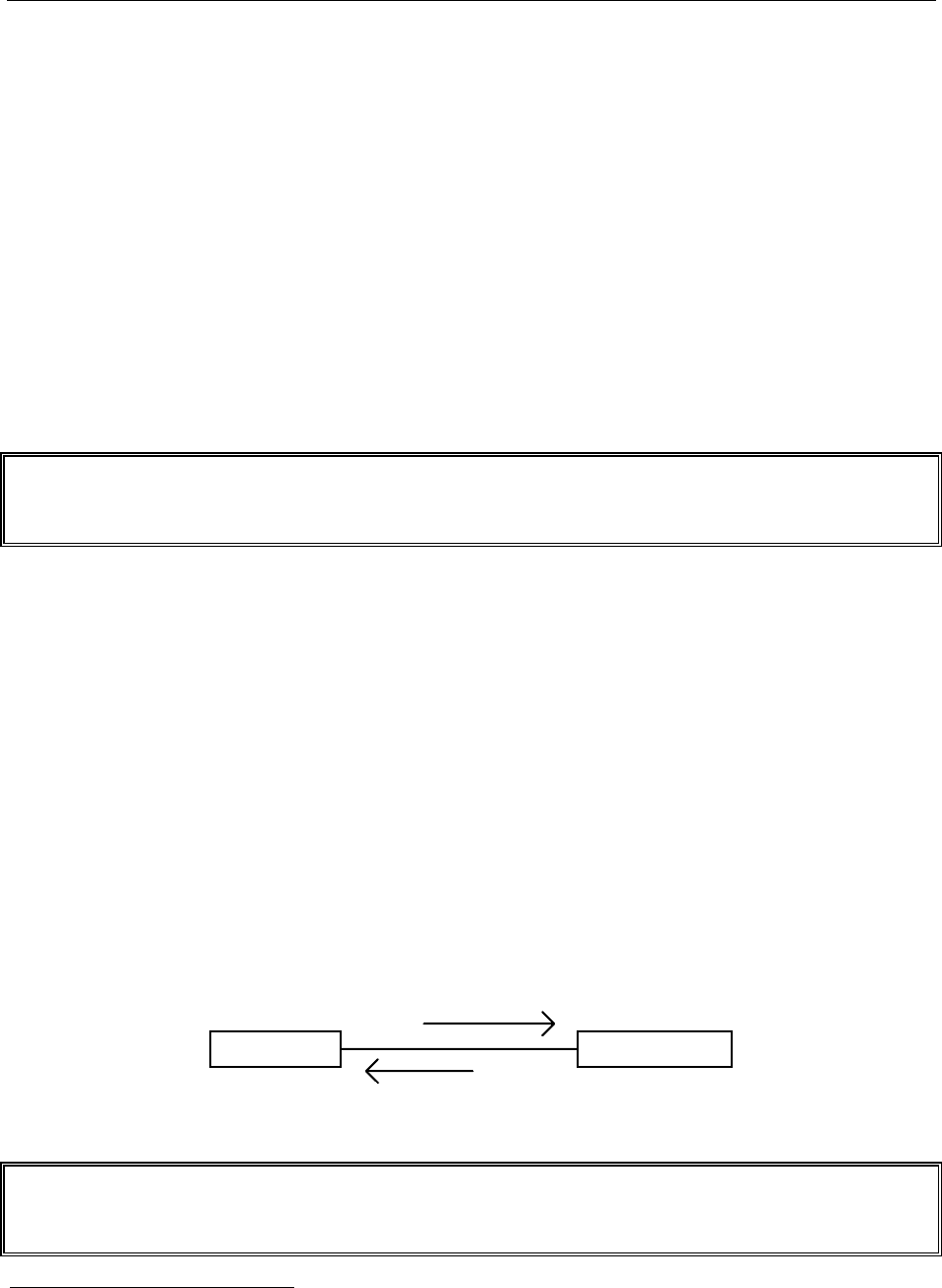

Коммерция – биполярное явление: на одном полюсе находится продавец, на дру-

гом противостоящий ему покупатель. Если отсутствует хотя бы один из них, коммерче-

ский процесс прерывается, как бы "зависает". Чтобы продать/купить товар, необходимы

оба. Каждый из них является субъектом коммерции.

Продавец Покупатель

Товар

Деньги

Рис. 1.3. Субъекты коммерции

Субъектами коммерции являются продавец и покупатель: продавец продает товар

покупателю с целью получения прибыли, покупатель покупает товар у продавца с целью

удовлетворить собственную потребность, или перепродать его в расчете на прибыль.

1

Строго говоря, обе эти проблемы возникают задолго до того, как начинается производственно-

технологический процесс, и решаются параллельно. Это одна из функций маркетинга (этап разработки

товара)

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

14

Однако их роль в коммерческом процессе неодинакова. Активными субъектами

коммерции являются предприниматели, производящие продукт/услугу для продажи и

становящимися продавцами, покупатели, приобретающие товар с целью дальнейшей пе-

репродажи (торговые посредники и спекулянты-перекупщики

2

), становящиеся в свою

очередь продавцами.

Продавцом может быть любой владелец собственности:

производитель – промышленное, аграрное, строительное и другое производствен-

ное предприятие, или физическое лицо, сбывающее произведенную им продукцию;

торговое или закупочное предприятие, а также рыночные спекулянты, пере-

продающие закупленные ими товары;

юридические и физические лица, единовременно продающие принадлежащую

им собственность

3

На товарном рынке имеют место две формы коммерческой реализации товаров:

сбыт, т.е. продажа производителем собственной продукции, цель которого – превращение

товарной формы капитала в денежную, и торгово-посредническая продажа, которую

осуществляют профессиональные продавцы – предприятия, специализирующиеся на купле-

продаже товаров. Эти последние поочередно меняют свой статус на рынке, превращаясь из

покупателя

в продавца до тех пор, пока товар не будет продан конечному потребителю. Та-

ким образом сбыт представляет собой начальную стадию на пути движения товара.

Владелец товара, продавец является активным субъектом коммерции потому, что

он предлагает товар, предпринимает маркетинговые усилия по его продвижению на ры-

нок. При этом у каждого из возможных продавцов свои задачи в коммерческом процессе:

производителю надо сбыть созданный им товар, торговый посредник помогает довести

товар до потребителя. Его участие обусловлено объективными условиями товародвиже-

ния. Перекупщик же вклинивается в процесс товародвижения без такой объективной не-

обходимости, усложняя его и увеличивая конечную цену, которую уплатит потребитель,

только в целях собственной выгоды, имея в виду урвать какую-то долю потенциально

возможной прибыли.

Пассивным субъектом коммерции, с некоторой степенью условности, можно счи-

тать покупателя-потребителя, который является владельцем денег и носителем спроса. Но

следует учитывать, что организованный покупатель (например, производственная фирма-

потребитель товара) в свою очередь достаточно активно предпринимает ряд маркетинго-

вых действий по поиску и направленных на заключение сделки. Покупатель выражает со-

гласие или несогласие на условия, предложенные продавцом, спорит о цене, он определя-

ет количество и качество покупаемого товара, выдвигает встречные условия, а при дости-

жении согласия – совершает покупку, т.е. уплачивает деньги и принимает товар. Как убе-

димся далее, покупатель

сам, по своей инициативе может предложить заключить сделку.

Однако, товаром распоряжается продавец. Более пассивной выглядит роль индивидуаль-

ного покупателя. У него есть две возможности влиять на торговый процесс: выбирать

продавца и или соглашаться на покупку или отвергать ее.

Надо иметь в виду, что продавец – всегда коммерсант, а покупатель может быть

или

торговым посредником/перекупщиком, приобретающий товар для последующей пе-

2

Имеются в виду юридические и физические лица, приобретающие товар не с целью доведения товара

до потребителя, а для извлечения прибыли за счет удорожания товара в результате увеличения звенности

товародвижения

3

Собственно, последняя группа продавцов вряд ли может быть отнесена к коммерсантам, так как прода-

ет или ненужное имущество или осуществляет продажу под давлением сложившихся обстоятельств (напри-

мер, в результате ликвидации предприятия, острой нужды и т.п.

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

15

репродажи, т.е. тоже коммерсантом, или же потребителем, приобретающим товар для

удовлетворения собственных потребностей, как личных, так и профессиональных.

Товар и деньги, уплачиваемые за него, могут рассматриваться как объекты ком-

мерции. Товар производят, предлагают, рекламируют, продают (сбывают), перевозят, хра-

нят, перепродают и т.д. и, наконец, потребляют. Между продавцом и покупателем проис-

ходит своего рода рокировка: товар и деньги взаимно меняют своих владельцев.

Объектами коммерции являются: товар, который продается с целью получения

прибыли, и деньги, уплаченные за него, которые служат затем источником образования

прибыли.

Предпосылкой создания и условием развития коммерческого бизнеса является на-

личие и рост капитала с его способностью воспроизводить себя в расширенных размерах.

Создавая торговое предприятие, предприниматель испытывает потребность в капитале,

тем большую, чем крупнее проектируемое предприятие. Вкладывая капитал в какое-либо

дело, предприниматель рассчитывает на определенную отдачу, на увеличение капитала,

на прибыль.

По определению авторов известного труда "Экономикс", Кэмпбелла

Р.Макконнелла и Стэнли Л.Брю, капитал – созданные человеком ресурсы, используемые

для производства продуктов и услуг. Но это производственный капитал, а в сфере сбыта и

торговли необходим торговый капитал, т.е. ресурсы, обеспечивающие движение товара

от сферы производства до сферы потребления. Ресурсы, образующие торгово-сбытовой

капитал, состоят из денежных средств (наличных и безналичных), материально-

вещественных субстанций (зданий, сооружений, механизмов, транспортных средств и

т.п.) и интеллектуальных ценностей (патентов, лицензий, ноу-хау и т.п.).

Составной частью капитала является доброе имя (англ. гудвилл – goodwill) – не-

материальные активы фирмы: ее репутация, имидж, деловые связи, престиж товарных ма-

рок, наличие ноу-хау и т.д. Несмотря на его неосязаемость, гудвилл обычно имеет денеж-

ную оценку.

Капитал – 1) стоимость, способная создавать новую, большую по размерам стои-

мость; 2) средства, которыми располагает предприятие, его собственность, складываю-

щаяся из суммы вкладов, внесенных при организации предприятия (уставный капитал),

зданий, сооружений, находящихся на балансе предприятия, других материальных и де-

нежных средств и интеллектуальных ценностей (патентов, лицензий, ноу-хау и т.д.), а

также части прибылей, инвестируемых в дело.

Капитал делится на собственный, владеет которым само предприятие, и привле-

ченный, заемный, владельцем которого может быть любое постороннее юридическое

или физическое лицо, но распоряжается которым данное предприятие. Передача капитала

в распоряжение предприятия ставит его и владельца заемного капитала в отношения деби-

тора и кредитора. Заемный капитал возвращается в установленные сроки с соответствую-

щими процентами, величина которых устанавливается в зависимости от нормы ссудного

капитала на рынке финансов, времени использования ссуды и других условий.

В состав собственного капитала входит уставный капитал, размер которого обу-

словлен уставом торгового предприятия, резервный фонд, обеспечивающий внутреннее

страхование коммерческого риска, целевые фонды, предназначенные для обеспечения

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

16

специальных торговых операций, нераспределенная прибыль, которая представляет со-

бой форму инвестиции и одновременно резерв собственных средств и, наконец, прочие

формы собственного капитала (в частности, выплаты за аренду собственных торговых

площадей и другого имущества).

К заемному капиталу относятся долгосрочные финансовые обязательства (со

сроком использования более одного года: целевые кредиты и заемные средства, в частно-

сти задолженности) и краткосрочные финансовые обязательства (со сроком погашения

до одного года), кроме банковских кредитов к ним относятся различные формы креди-

торской задолженности.

Кредиторская задолженность – долговые обязательства предприятия перед по-

ставщиками, банковскими учреждениями, другими предприятиями и физическими лицами

за поставленные товары, выполненные работы и предоставленные кредиты.

Но торгующее предприятие может быть не только в положении должника, в опре-

деленной ситуации оно само выступает в роли кредитора: покупатели его товаров могут

оплачивать их с некоторой задержкой и даже становиться злостными неплательщиками,

некоторым клиентам предоставляется кредит на приобретение товаров, коммерческий

кредит может быть предоставлен другим предприятиям и т.

д. Средства, которые должно

получить предприятие от своих должников, называются дебиторской задолженностью.

Дебиторская задолженность – денежные средства, которые должно получить ком-

мерческое предприятие от своих должников – предприятий, учреждений и физических

лиц за проданные товары и предоставленные кредиты.

Многие предприятия, имеющие значительную дебиторскую задолженность и ис-

пытывающие нужду в свободных денежных средствах, прибегают к факторингу, т.е. к

продаже долгов, которые главным образом возникают, когда покупатель не оплатил про-

данные ему товары и т.п.

Факторинг – покупка фактором (чаще всего банками) у сбытовых и торговых пред-

приятий их дебиторской задолженности со скидкой 10 – 30%.

Факторинг – взаимовыгодная коммерческая операция. Фактор получает прибыль за

счет скидки; она же покрывает риск. Крупное финансовое предприятие располагает мощ-

ными рычагами воздействия на должника и для взыскания долга. Продавец же без хлопот

и затруднений получает большую часть долга и имеет возможность самому расплатиться

со своими кредиторами или вложить деньги в дело.

Коммерсант должен иметь в виду, что хотя собственный капитал обладает высокой

финансовой устойчивостью и снижает риск банкротства, он ограничивает возможности

расширения операций на рынке, особенно в условиях благоприятной конъюнктуры, а сле-

довательно, сдерживает темпы экономического роста. Поэтому каждому предпринимате-

лю, выступающему на рынке приходится решать задачу оптимизации соотношения собст-

венного и заемного капитала с позиции расширения собственного потенциала. Соотноше-

ние собственного и заемного капитала (коэффициент финансовой устойчивости) называ-

ется финансовой структурой капитала, от которой в значительной мере зависит уровень

экономической эффективности торгового предприятия. Она характеризуется долей ис-

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

17

пользования заемного капитала – коэффициентом финансового левериджа, или коэффи-

циентом автономии:

L

K

K

=×

∑

заемн

100

,

где L – коэффициент финансового левериджа;

К

заемн

. – заемный капитал;

K

∑

- весь капитал.

Финансовая структура капитала складывается под воздействием следующих фак-

торов: стабильность (равномерность) продажи/поставки товаров в течение года; соотно-

шение основного оборотного капитала; уровень конкурентоспособности товара или фир-

мы в целом; рентабельность товарооборота; рыночная ситуация; уровень налогообложе-

ния (чем он выше, тем эффективнее использование заемного капитала); репутация пред-

приятия

среди потенциальных кредиторов.

Инновационные процессы обеспечиваются промышленным капиталом его

функция создать новый или обновленный товар и обеспечить его производство и сбыт на

уровне, диктуемом спросом. Доведение товара от сферы производства до сферы потреб-

ления обеспечивается торговым капиталом.

Способность торгового предприятия осуществлять широкомасштабные коммерче-

ские операции, его потенциал конкурентной борьбы, степень

риска, его место на рынке,

имидж в мире бизнеса в значительной мере зависит от капитала, вложенного в дело, от его

размера, состава, оборачиваемости и, самое важное, от эффективности его использования.

Торговый капитал – денежные, материальные и иные средства, вложенные в пред-

приятие, имеющее своей целью торговлю товарами.

Капитал торгового предприятия формируется из первоначальных инвестиций (еди-

ноличных или паевых, или акционерных, в зависимости от вида собственности), обра-

зующих уставный капитал (размер уставного капитала может регулироваться государст-

вом), текущих инвестиций, обусловленных необходимостью реновации и инновации или

расширения бизнеса, а также капитализации части прибыли. Инвестиции инновационного

характера, направленные на разработку

и производство нового товара, являются состав-

ной частью промышленного капитала, хотя они сказываются на торговой деятельности.

Инвестиции для обновления торгового оборудования, торговых зданий и сооружений –

элемент наращивания торгового капитала.

Источником поддержания и приращения капитала, образования прибыли и покры-

тия текущих затрат является товарооборот, т.е. продажа товаров, коммерческий процесс

обмена товаров

на деньги (см. разд. 3). Обеспечение определенного, запланированного

объема товарооборота – представляет собой непосредственную, хотя и промежуточную

задачу коммерческой деятельности.

В 2003 г. товарооборот розничной торговли составил 4515 млрд. руб., в том числе

товарооборот продовольственных товаров – 2088 млрд. руб. и непродовольственных това-

ров – 2423 млрд. руб. Товарооборот общественного питания был равен 186 млрд. руб.

Размер капитала определяет потенциальные возможности торговли. Так, опреде-

лить, какой капитал необходим, чтобы обеспечить некий объем товарооборота, можно

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

18

с помощью следующей формулы капиталоемкости товарооборота (Ке), которая показы-

вает, какой средний размер капитала требуется для реализации единицы товарооборота:

K

K

T

e

=

,

где К – средняя сумма капитала за определенный период;

Т – объем товарооборота за тот же период.

Коммерческая эффективность капитала определяется его способностью создавать

результат на каждую единицу в форме товарооборота или прибыли. Такой показатель на-

зывается капиталоотдачей (К

0

) и характеризуется следующей формулой:

K

Т

К

0

= и K

П

К

0

= ,

где П – прибыль от реализации товара.

В соответствии с Гражданским кодексом РФ коммерцией могут заниматься лю-

бые физические и юридические лица, обладающие правами собственности на товар или

денежные средства. Юридическим лицом является организация, которая имеет в собст-

венности, хозяйственном ведении или оперативном управлении обособленное имущество

и отвечает по своим обязательствам этим имуществом, может от своего имени приобре-

тать и осуществлять имущественные и личные неимущественные права, должно нести

обязанности, быть истцом и ответчиком в суде, а также иметь самостоятельный баланс и

смету

4

. Коммерческие организации подлежат обязательной регистрации в органах юсти-

ции в порядке, установленном законом.

В торговле существуют следующие формы собственности, определенные Граждан-

ским кодексом РФ:

государственная собственность – принадлежащие государству унитарные

5

торгово-

сбытовые и закупочные предприятия; муниципальная собственность – некоторая часть

унитарных розничных торговых предприятий;

товарищество или общество с ограниченной ответственностью (ТОО и ООО) – основ-

ная часть приватизированных розничных торговых предприятий и некоторая часть опто-

вых предприятий;

акционерное общество (АО) – крупные оптово-розничные предприятия;

частные предприятия – как правило, малые предприятия торговли, мелкорозничная

сеть и индивидуальные продавцы;

предприятия кооперативной формы собственности, в частности, потребительская коо-

перация.

Кроме того, функционируют предприятия разных форм собственности, совместные

с иностранным капиталом (СП).

Производственные предприятия, занимающиеся сбытом производственной про-

дукции, также относятся к различным формам собственности: государственной (феде-

ральной и муниципальной), смешанной, общественной частной и совместных предпри-

ятий. Наряду

с отдельными производственными предприятиями коммерческого типа, к

субъектам коммерции относятся различные объединения: концерны – промышленные

4

См. Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли. Учебник. – М.: "Маркетинг",

2000, С. 29

5

Они не обладают правом собственности на закрепленное за ними имущество, на продаваемый им товар

и получаемую прибыль, возглавляют их представители собственника

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

19

комплексы; конгломераты – многоотраслевые объединения; консорциумы – объединения

предприятий на договорной основе для выполнения определенной задачи; финансово-

промышленные группы (ФПГ) – объединение производственных, инвестиционных и кре-

дитно-финансовых предприятий и учреждений в форме акционерных обществ, купле ак-

ций и других интеграционных проявлений; холдинги и субхолдинги – предприятия, вла-

деющие акциями других компаний, т.н. дочерних.

В коммерции важную роль играют отношения собственности. Продавать можно

только тот товар, который является собственностью продавца. Собственность на товар

проистекает из собственности на предприятие, производящее товар или торгующее им.

Характер собственности определяет и порядок раздела, или присвоения прибыли.

Продажа заключается в том, что владелец товара в обмен на согласованную сумму

денег уступает право собственности покупателю.

В процессе товародвижение участвуют также субъекты, не имеющие права собст-

венности на товар: агенты, брокеры, коммивояжеры и т.п. Они ведут переговоры, совер-

шают комплекс коммерческих операций, а агенты-консингнаторы (имеющие право под-

писи) даже заключают сделки, соглашения, контракты и другие коммерческие действия,

оформляя их соответствующими документами. Но они по

существу являются квазипро-

давцами и квазипокупателями, поскольку совершают сделки от лица собственника товара

и в его интересах.

Если основную массу покупателей товаров потребительского назначения состав-

ляют физические лица – население, то подавляющее число продавцов – юридические лица

– предприятия. В торговле товарами производственного назначения, практически полно-

стью оптовой или мелкооптовой, участвуют, как правило, юридические лица. В розничной

торговле принимает участие значительное число индивидуальных продавцов – физиче-

ских лиц (т.н. мелкорозничная торговля). Мы уже указывали, что подавляющая часть роз-

ничных покупателей – тоже физические лица. Так, в 2002 г. число вещевых, смешанных и

продовольственных рынков составило 6 тыс., при этом они обеспечивали около четверти

всего оборота розничной

торговли.

Коммерческим предприятием является самостоятельный хозяйствующий субъект с

правами юридического лица, имеющее конечной целью получение прибыли и осуществ-

ляющее для этого производственно-сбытовую, торговую или иную деятельность.

Коммерческому предприятию присуще организационное единство, оно должно

обладать обособленным имуществом, которым распоряжается самостоятельно, оно несет

имущественную ответственность за свои действия и обязательства. Коммерческое пред-

приятие должно иметь собственное имя. В торговле функционируют торговые предпри-

ятия, обладающие всеми признаками коммерческих, но обособившиеся от производства и

выполняющих функции посредника между производителем и потребителем.

Торговое предприятие – разновидность коммерческого предприятия, которое спе-

циализируется на купле-продаже и хранении товаров и выполнении других функций, свя-

занных с обеспечением движения товара от производителя к потребителю.

1. ПОНЯТИЕ И СУЩНОСТЬ КОММЕРЦИИ

20

В зависимости от численности работающих торговые предприятия в России делят-

ся на малые, средние и крупные, причем, к малым относятся предприятия с числом работ-

ников не свыше 15. Возможно, такая дифференциация недостаточна: в США, например,

торговые предприятия делятся на: наимельчайшие (не более 10 чел.), мельчайшие (не бо-

лее 20 чел.), мелкие (до 99 чел.), средние (до 500 чел.) и крупные (свыше 500 чел.)

6

Существенным признаком торгового предприятия является наличие патента или

лицензии, выдаваемых соответствующими государственными органами, и уплата налогов.

В противном случае предприятие относится к черному рынку.

Торговое предприятие занимается коммерческой деятельностью, а технологиче-

ские операции, связанные с ней, ложатся на торговые единицы. Торговые единицы (оп-

товые склады, магазины, палатки, столовые и т.п.), которые не обладают признаками

коммерческого предприятия и принадлежат какой-либо фирме, предприятиями не явля-

ются, хотя в литературе (особенно в статистической) их часто так называют. Они не уча-

ствуют в коммерческих сделках, хотя и выполняют ряд важнейших функций торговли.

Иногда предприятие, имеющее одну торговую единицу и расположенное в одном с ним

помещении, практически сливается с ней в единое целое.

Торговая единица – территориально обособленное помещение (здание или

его часть), соответствующим образом оборудованное и выполняющие функции: приема

(покупки), хранения, подготовки к продаже, отпуска (продажи) товаров и обслуживания

покупателей (сервис).

К коммерческим предприятиям относятся: производственные и сбытовые, осу-

ществляющие сбыт и отгрузку произведенной продукции непосредственно с территории

предприятия или прифабричных складов. Закупочными являются коммерческие пред-

приятия, основная деятельность которых сводится к закупке товаров у производителей,

хранение их, а затем продажа торговым предприятиям через базы (специализированные

склады) или оптовые магазины. Оптовые предприятия торговли в основном посредни-

чают между производителем и розницей (говоря языком маркетинга, выступают в качест-

ве дистрибьюторов), они продают крупные партии товаров со своих складов (баз). Роз-

ничные торговые предприятия и предприятия ресторанной индустрии (обществен-

ного питания) организуют продажу товаров населению через свои торговые единицы

(магазины, палатки, рестораны, столовые и т.п.). Более подробно о них будет сказано в

разд. 5. Неорганизованных продавцов, физических лиц, осуществляющих продажу "с

рук", можно рассматривать в качестве мелких коммерсантов.

Таким образом, в торговле функционируют три подотрасли: оптовая торговля, роз-

ничная торговля, общественное (массовое) питание. В оптовой торговле, подотрасли тор-

говли, специализирующейся на посреднических операциях, товары покупаются крупны-

ми, массовыми предприятиями/организациями. Покупателями в оптовой торговле могут

быть другие оптовые и розничные предприятия. Оптовая торговля по сути своей является

посреднической. Покупатель приобретает, перепродает и перевозит крупные партии това-

ра. Обслуживание обычно происходит в больших помещениях – складах, базах и т.п., а

иногда – на ярмарках. Например, в 2002 г. объем оптовой торговли потребительскими то-

варами составил 6885 млрд. руб.

Основная масса товаров продается через каналы розничной торговли, которая, так

же как и общественное питание, является конечной формой продажи, так как товар из

6

Основы бизнеса/Серия "Рыночная экономика". – М.: СОМИНТЕК, 1992, с. 44