Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

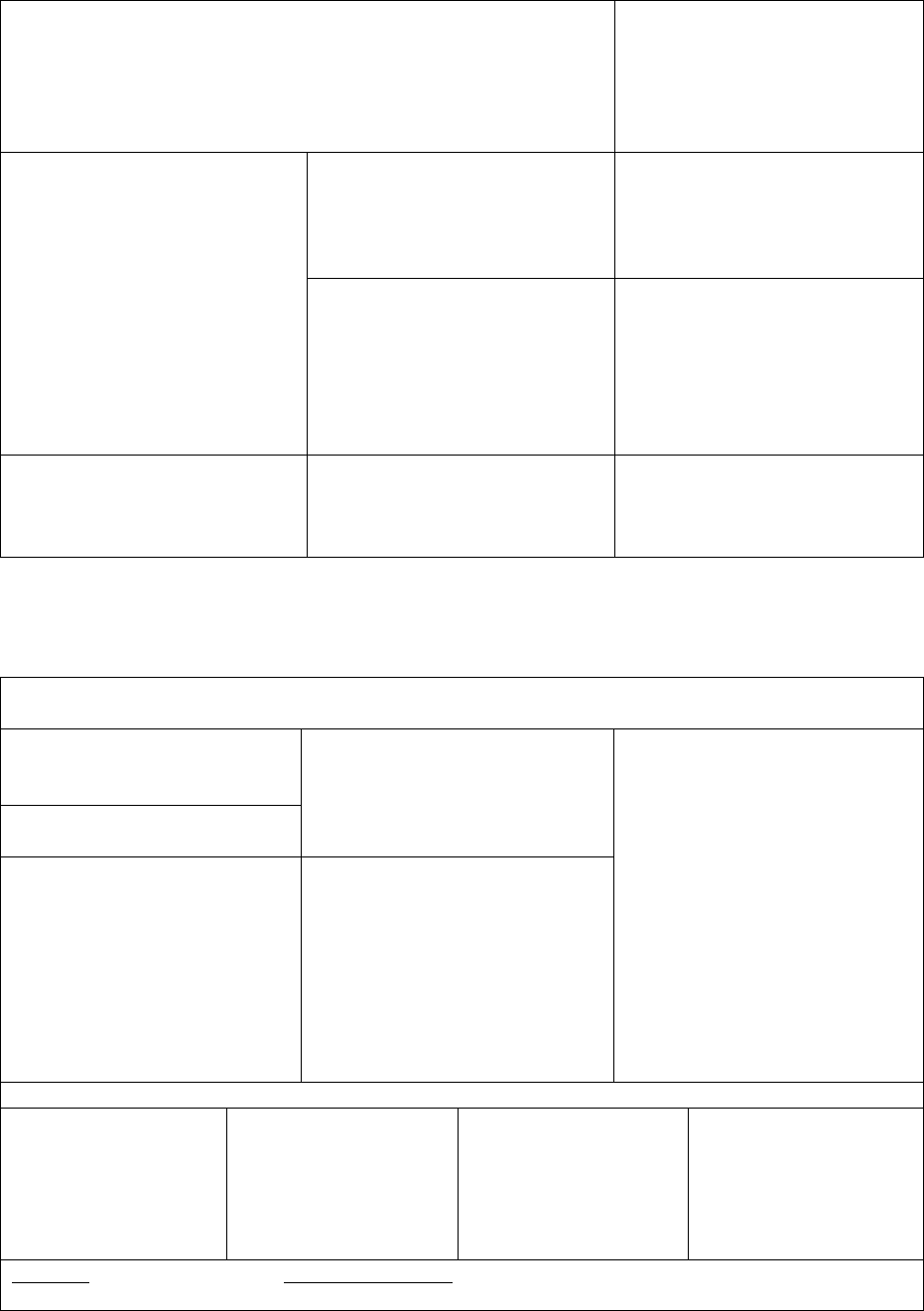

Продолжение таблицы 5.2.3

3. Неисполнение решения налогового органа о

приостановлении операций по счетам налогоплательщика,

плательщика сбора или налогового агента (исполнение

поручения налогоплательщика на перечисление средств

другому лицу)

штраф 20 % от суммы,

перечисленной в соответствии

с поручением

налогоплательщика, но не

более суммы задолженности

4. Неисполнение банком

поручения налогового органа

о перечислении налога и

сбора, а также пени

неправомерное неисполнение

поручения

взыскание штрафа в размере

одной стопятидесятой ставки

рефинансирования ЦБ РФ, но

не более 0,2 % за каждый день

просрочки

совершение банком действий

по созданию ситуации

отсутствия денежных средств

на счёте налогоплательщика в

отношении которых в банке

находится поручение

налогового органа

штраф в размере 30 % не

поступившей в результате

таких действий суммы

5.Непредставление банком

справок (выписок) по

операциям и счетам в

налоговый орган

в установленный срок (5 дней

со дня получения

мотивированного запроса

налоговых органов)

штраф в размере 10 тыс. руб.

Таблица 5.2.4 – Общий порядок обжалования актов налоговых органов и действий или

бездействия их должностных лиц

Каждое лицо имеет право обжаловать :

акты налоговых органов

ненормативного

характера;

если такие акты, действия,

бездействие, по мнению лица,

нарушают его права

Могут быть обжалованы в

вышестоящий налоговый

орган или в суд

организации и

индивидуальные

предприниматели –

исковое заявление в

арбитражный суд

физические лица, не

являющиеся

индивидуальными

предпринимателями, –

исковое заявление в суд

общей юрисдикции

действия или бездействие

их должностных лиц;

нормативные правовые

акты налоговых органов

в порядке, предусмотренном

федеральным

законодательством

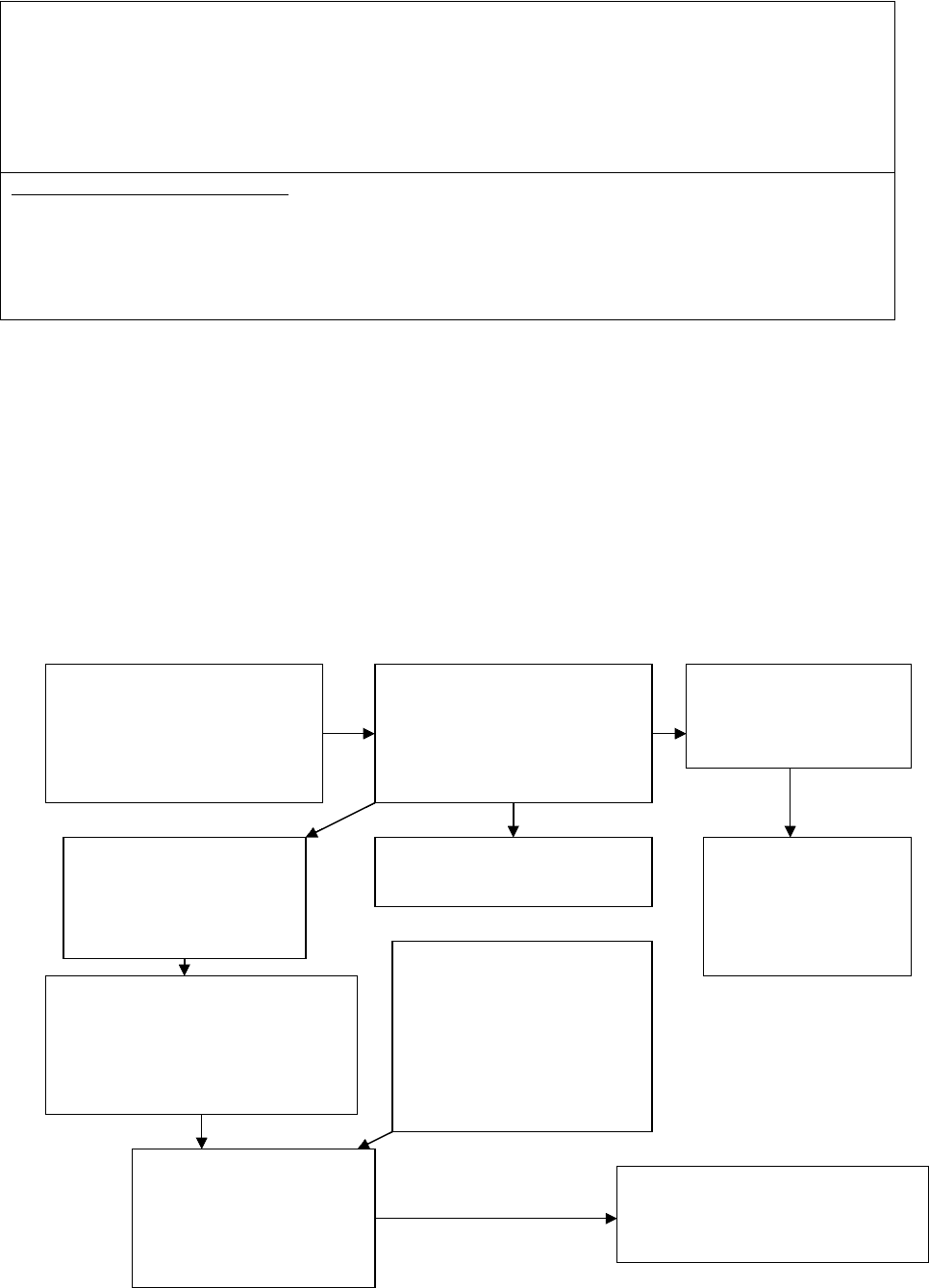

Жалоба на акт налогового органа, действия (бездействие) его должностного лица подаётся:

соответственно в

вышестоящий

налоговый орган или

высшему

должностному лицу

этого органа

в течение трёх

месяцев со дня, когда

налогоплательщик

узнал или должен был

узнать о нарушении

своих прав

с приложением

обосновывающих её

документов

в письменной форме

соответствующему

налоговому органу

или должностному

лицу

Жалоба налогоплательщика рассматривается в срок не позднее одного месяца со дня её

получения.

81

По итогам рассмотрения налоговый орган вправе:

оставить жалобу без удовлетворения;

отменить акт налогового органа и назначить дополнительную проверку;

отменить решение и прекратить производство по делу о налоговом правонарушении;

изменить решение или вынести новое решение.

Решение по жалобе принимается в течение месяца. О принятом решении в течение трёх дней со

дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Последствия подачи жалобы:

подача жалобы не приостанавливает исполнения обжалуемого акта, за исключением случаев,

предусмотренных НК РФ;

если налоговый орган имеет основания полагать, что обжалуемые акт или действие не

соответствуют законодательству РФ он может частично или полностью приостановить

исполнение обжалуемого акта или действия.

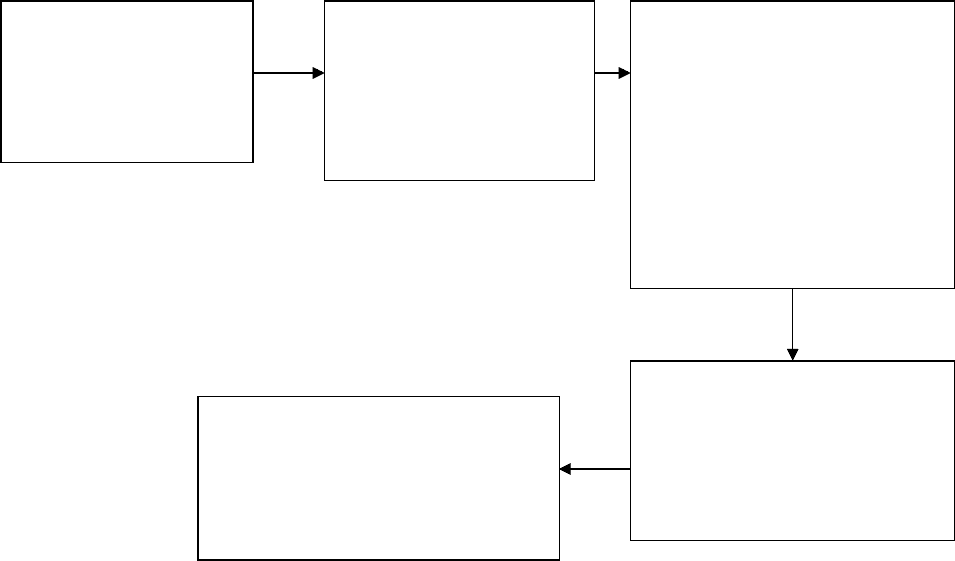

Рисунок 21 – Досудебное апелляционное обжалование решений налогового органа

о привлечении к ответственности за правонарушения, связанные с неуплатой

налогов в бюджет

(ст. 120, 122, 123 НК РФ)

Варианты действий налогоплательщика после получения решения налогового

органа о привлечении к ответственности

Вариант 1

Решение обжалуется в

апелляционном порядке в

вышестоящий налоговый

орган в течение 10 дней со

дня его вручения

Вышестоящий налоговый

орган рассматривает

жалобу и принимает одно

из следующих решений

Отменяет решение

нижестоящего

налогового органа

Не отменяет и не

изменяет решение

нижестоящего органа

(утверждает его)

Изменяет решение

нижестоящего органа

Решение

нижестоящего

налогового органа

не вступает в силу

и не исполняется

Решение нижестоящего

налогового органа вступает в

силу с даты его утверждения

вышестоящим налоговым

органом

Изменённое решение

нижестоящего

налогового органа

вступает в силу с даты

принятия решения

вышестоящим

налоговым органом

Вступившее в силу

решение направляется

в нижестоящий

налоговый орган для

исполнения

Такое решение можно

обжаловать в судебном

порядке

82

Вариант 2

При любом варианте:

- жалоба подаётся в нижестоящий налоговый орган, который со всеми

материалами передаёт её в вышестоящий налоговый орган в течение 3 дней;

- вышестоящий налоговый орган рассматривает жалобу в течение 1 месяца со

дня получения, этот срок может быть продлён руководителем (заместителем

руководителя) налогового органа для получения дополнительной информации,

но не более чем на 15 дней;

- материалы возвращаются в нижестоящий орган вынесший первоначальное

решение;

- о принятом решении в течение 3 дней со дня его принятия сообщается в

письменной форме лицу, подавшему жалобу;

- все процедуры регулируются Налоговым кодексом Российской Федерации.

В связи с осуществлением налогового контроля возникает ряд издержек,

определённых гл. 17 НК РФ (таблица 6.2.5).

Решение не обжалуется

в течение 10 дней в

апелляционном

порядке

Вступает в силу по

истечении 10 дней со дня

вручения

налогоплательщику или

его представителю

Вступившее в силу решение

налогоплательщик может

исполнить добровольно

(уплатить налог, пени, штраф

определённые в требовании

налогового органа), если в

указанный в требовании срок

суммы не уплачены,

применяется принудительное

исполнение решения

Вступившее в силу решение

налогового органа может быть

обжаловано в вышестоящий

налоговый орган в течение 1

года с момента вынесения

обжалуемого решения

83

После принятия решения

вышестоящим налоговым органом

по жалобе не в пользу

налогоплательщика последний

может обращаться в суд для

защиты своих прав

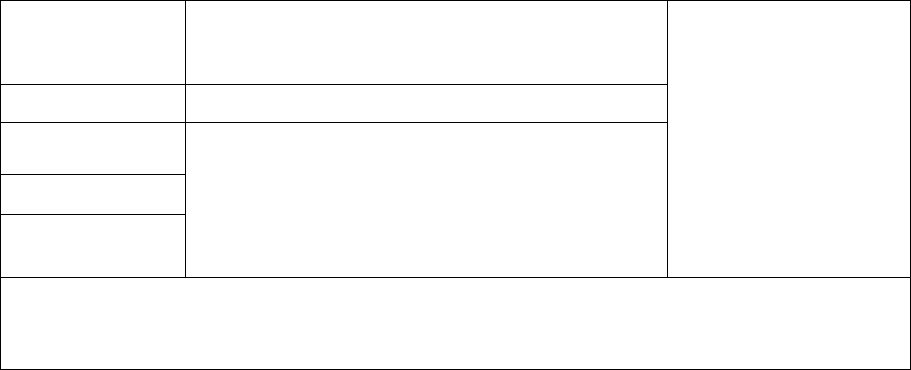

Таблица 6.2.5 – Выплата сумм, причитающихся свидетелям, переводчикам,

специалистам, экспертам и понятым

Свидетелям сохраняется зарплата по месту основной

работы за время отсутствия на работе в

связи с явкой в налоговый орган

Возмещаются

понесённые в связи с

явкой в налоговые

органы:

расходы на

проезд,

наем жилого

помещения

выплачиваются

суточные

Понятым

Переводчикам выплачивается вознаграждение за

выполненную работу, если она не входит в

их служебные обязанности

Специалистам

Экспертам

Причитающиеся суммы выплачиваются налоговым органом по выполнении

вышеуказанными лицами своих обязанностей в порядке и в размерах, установленных

Правительством РФ за счёт средств федерального бюджета

5.3. Административная ответственность за совершение

административных правонарушений в сфере налогообложения

Административная ответственность за совершение налоговых правонарушений

предусмотрена КоАП РФ.

На основании ст. 2.1 КоАП РФ административным правонарушением

признаётся противоправное, виновное действие (бездействие) физического или

юридического лица, за которое КоАП РФ или законами субъектов Российской

Федерации об административных правонарушениях установлена

административная ответственность.

Установленная правом совокупность признаков, при наличии которых

антиобщественное деяние считается административным правонарушением,

называется составом правонарушения (рисунок 20). Реальное деяние только

тогда считается правонарушением, когда оно содержит все названные законом

признаки, отсутствие хотя бы одного из них означает отсутствие состава в

целом. Всякое целесообразное деяние выступает как органичное единство

внешней деятельности человека и его сознания, объективных и субъективных

моментов. Состав административного правонарушения имеет те же структурные

элементы, что и налоговое правонарушение и преступление – объект,

объективная сторона, субъект, субъективная сторона.

84

Объектом административного правонарушения в сфере налогообложения

являются общественные отношения, связанные с соблюдением законодательства

о налогах и сборах. Объектом административного правонарушения считается не

всякое, а лишь такое общественное отношение, которое охраняется

административным правом.

Объективная сторона – это система предусмотренных нормой

административного права признаков, характеризующих внешние проявление

деяния. Важнейший признак характеризует само деяние, разновидностью

которого могут быть действие и бездействие.

Субъектом правонарушения является лицо, в деянии которого имеется

описанный в законе проступок. Действующее административное

законодательство предусматривает наличие следующих субъектов

административной ответственности.

1. Физические лица. Административная ответственность физических лиц на

основании ст. 2.3. КоАП РФ наступает только по достижении лицом,

совершившим административное правонарушение, 16 лет.

2. Должностные лица. Административной ответственности подлежит

должностное лицо в случае совершения им административного правонарушения

в связи с неисполнением либо ненадлежащим исполнением своих служебных

обязанностей. Под должностным лицом следует понимать лицо, постоянно,

временно или в соответствии со специальными полномочиями осуществляющее

функции представителя власти, т. е. наделенное в установленном законом

порядке распорядительными полномочиями в отношении лиц, не находящихся в

служебной зависимости от него, а равно лицо, выполняющее организационно-

распорядительные или административно-хозяйственные функции в

государственных органах, органах местного самоуправления, государственных и

муниципальных организациях, а также в Вооруженных силах Российской

Федерации, других войсках и воинских формированиях Российской Федерации.

Совершившие административные правонарушения в связи с выполнением

организационно-распорядительных или административно-хозяйственных

функций руководители и другие работники иных организаций, а также лица,

85

осуществляющие предпринимательскую деятельность без образования

юридического лица, несут административную ответственность как должностные

лица, если законом не установлено иное.

4. Иностранные граждане, лица без гражданства и иностранные юридические

лица. На основании п. 1 ст. 2.6 КоАП РФ иностранные граждане, лица без

гражданства и иностранные юридические лица, совершившие на территории

Российской Федерации административные правонарушения, подлежат

административной ответственности на общих основаниях.

5. Юридические лица. На основании ст. 2.10 КоАП РФ юридические лица

подлежат административной ответственности за совершение административных

правонарушений в случаях, предусмотренных КоАП РФ. При этом стоит

выделить ряд особенностей, относящихся только к юридическим лицам в рамках

административных правоотношений:

- при слиянии нескольких юридических лиц к административной

ответственности за совершение административного правонарушения

привлекается вновь возникшее юридическое лицо;

- при присоединении юридического лица к другому юридическому лицу к

административной ответственности за совершение административного

правонарушения привлекается присоединившееся юридическое лицо;

- при разделении юридического лица или при выделении из состава

юридического или одного или нескольких юридических лиц к

административной ответственности за совершение административного

правонарушения привлекается то юридическое лицо, к которому согласно

разделительному балансу перешли права и обязанности по заключенным

сделкам или имуществу, в связи с которыми было совершено

административное правонарушение;

- при преобразовании юридического лица одного вида в юридическое лицо

другого вида к административной ответственности за совершение

административного правонарушения привлекается вновь возникшее

юридическое лицо.

86

Субъективная сторона поступка – это совокупность признаков,

характеризующих психическое отношение лица к содеянному. В её основе

лежит вина, которая может существовать в форме умысла и неосторожности.

При совершении административных правонарушений выделяют две формы вины:

1) умышленно совершённое административное правонарушение, если лицо, его

совершившее, сознавало противоправный характер своего действия

(бездействия), предвидело его вредные последствия и желало наступления таких

последствий или сознательно их допускало либо относилось к ним безразлично;

2) административное правонарушение, совершённое по неосторожности, если

лицо, его совершившее предвидело возможность наступления вредных

последствий своего действия (бездействия), но без достаточных к тому

оснований самонадеянно рассчитывало на предотвращение таких последствий

либо не предвидело возможности наступления таких последствий, хотя должно

было и могло их предвидеть.

Как уже упоминалось, к административной ответственности могут

привлекаться не только физические лица и должностные лица юридических лиц,

но и сами юридические лица. При этом юридическое лицо признаётся виновным

в совершении административного правонарушения, если будет установлено, что

у него имелась возможность для соблюдения правил и норм, за нарушение

которых КоАП РФ или законами субъекта Российской Федерации

предусмотрена административная ответственность, но данным лицом не были

приняты все зависящие от него меры по их соблюдению.

Назначение административного наказания юридическому лицу не освобождает

от административной ответственности за данное правонарушение виновное

физическое лицо, равно как и привлечение к административной или уголовной

ответственности физического лица не освобождает от административной

ответственности за данное правонарушение юридическое лицо.

Требования объективной реальности продиктовали законодателю

необходимость отдельного выделения административных правонарушений в

сфере налогообложения в составе гл. 15 КоАП РФ «Административные

правонарушения в области финансов, налогов и сборов, рынка ценных бумаг». К

87

основным административным правонарушениям в сфере налогообложения

относятся следующие правонарушения:

– нарушение срока постановки на учёт в налоговом органе (ст. 15.3 КоАП РФ);

– нарушение срока представления сведений об открытии и о закрытии счёта в

банке или иной кредитной организации (ст. 15.4 КоАП РФ);

– нарушение сроков представления налоговой декларации (ст. 15.5 КоАП РФ);

– непредставление сведений, необходимых для осуществления налогового

контроля (ст. 15.6 КоАП РФ);

– нарушение порядка открытия счёта налогоплательщику (ст. 15.7 КоАП РФ);

– нарушение срока исполнения поручения о перечислении налога или сбора

(взноса) (ст. 15.8 КоАП РФ);

– неисполнение банком решения о приостановлении операций по счетам

налогоплательщика, плательщика сборов или налогового агента (ст. 15.9 КоАП

РФ);

– неисполнение банком поручения государственного внебюджетного фонда (ст.

15.10 КоАП РФ);

– грубое нарушение правил ведения бухгалтерского учёта и представления

бухгалтерской отчётности (ст. 15.11 КоАП РФ);

– выпуск или продажа товаров и продукции, в отношении которых установлены

требования по маркировке и (или) нанесению информации, необходимой для

осуществления налогового контроля, без соответствующей маркировки и (или)

информации, а также с нарушением установленного порядка нанесения такой

маркировки и (или) информации (ст. 15.12 КоАП РФ).

За все эти административные правонарушения предусмотрена ответственность

в виде штрафа от 300 рублей до 50 тыс. рублей. В некоторых случаях

предусмотрена конфискация предметов административного правонарушения (ст.

15.12 КоАП РФ).

На основании п. 1 ст. 3.5 КоАП РФ административный штраф является

денежным взысканием и является основным административным наказанием на

основании ст. 3.3 КоАП РФ, т. е. наказанием, назначаемым самостоятельно за

конкретные административные правонарушения.

88

В каждом конкретном случае государственные органы, уполномоченные

применять меры административной ответственности, обязаны установить

наличие умысла в действиях правонарушителя. В противном случае к

правонарушителю административная ответственность не применяется.

Существует процессуальный порядок наложения административного

взыскания. Нарушение такого порядка со стороны уполномоченных

государственных органов, серьёзно нарушающие права и интересы граждан,

являются основанием для отмены постановления для наложения взыскания.

Нарушениями процессуального порядка наложения административного

взыскания в сфере налогообложения могут быть:

– несоблюдение правил и порядка составления протокола об административном

правонарушении;

– рассмотрение дела о нарушении налогового законодательства в отсутствии

лица, привлекаемого к административной ответственности;

– наложение административного взыскания лицом, не имеющим на это права;

– несоблюдение порядка составления и вынесения постановления о наложении

административного взыскания;

– несоблюдение сроков применения административного взыскания;

– другие ущемляющие права и интересы субъекта нарушения.

5.4. Уголовная ответственность за совершение налоговых преступлений

Уголовное право – это право, субъектами которого могут быть только

физические лица, поэтому за совершение налоговых преступлений несут

ответственность только работники юридических лиц, а не сами юридические

лица. Спецификой уголовного права является также то, что права и обязанности

лиц, на которых может быть возложена уголовная ответственность, делятся на

общие, зафиксированные в Конституции Российской Федерации, и специальные

– применимые только в уголовном праве, например, право обжаловать в

установленном Уголовно-процессуальном кодексом РФ порядке приговор суда

по делу и прочее.

89

Применительно ко всем физическим лицам в Российской Федерации уголовная

ответственность за уклонение от уплаты налогов предусмотрена ст. 198 УК РФ,

применительно к работникам юридических лиц – ст. 199 УК РФ, применительно

к налоговым агентам – ст. 199

1

УК РФ. Статьёй 199

2

УК РФ предусмотрена

ответственность за сокрытие денежных средств либо имущества организации

или индивидуального предпринимателя, за счёт которых должно производиться

взыскание налогов и (или) сборов.

Налоговое преступление (уклонение от уплаты налогов) – виновно

совершённое общественно опасное деяние, запрещённое УК РФ под угрозой

наказания.

В соответствии со ст. 15 УК РФ (категории преступлений) налоговые

преступления, предусмотренные ч.1 ст. 198, ч.1 ст. 199 и ч.1 ст. 199

1

УК РФ,

являются преступлениями небольшой тяжести, за совершение которых

максимальное наказание не превышает двух лет лишения свободы.

Более серьёзное наказание до трёх лет лишения свободы, предусмотрено за

налоговые преступления, предусмотренные ч. 2 ст. 198 и ст. 199

2

УК РФ,

которые являются преступлениями средней тяжести.

Самое суровое наказание до шести лет лишения свободы предусмотрено за

совершение преступлений, предусмотренных ч. 2 ст. 199 и ч. 2 ст. 199

1

УК РФ,

которые являются тяжкими преступлениями.

Согласно действующему законодательству к уголовной ответственности

вообще и, в частности, по рассматриваемым статьям УК РФ можно привлечь

физическое лицо или работника юридического лица только при наличии в его

деянии действии или бездействии состава преступления, сформулированного в

анализируемых статьях.

Субъект преступления – лицо, совершившее преступление. Бывает общим и

специальным и обладает рядом правовых признаков. Физические лица и

должностные лица организации – субъекты налогового преступления –

специальные субъекты преступления, поскольку они обладают специальными

правами, обязанностями и полномочиями.

90