Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

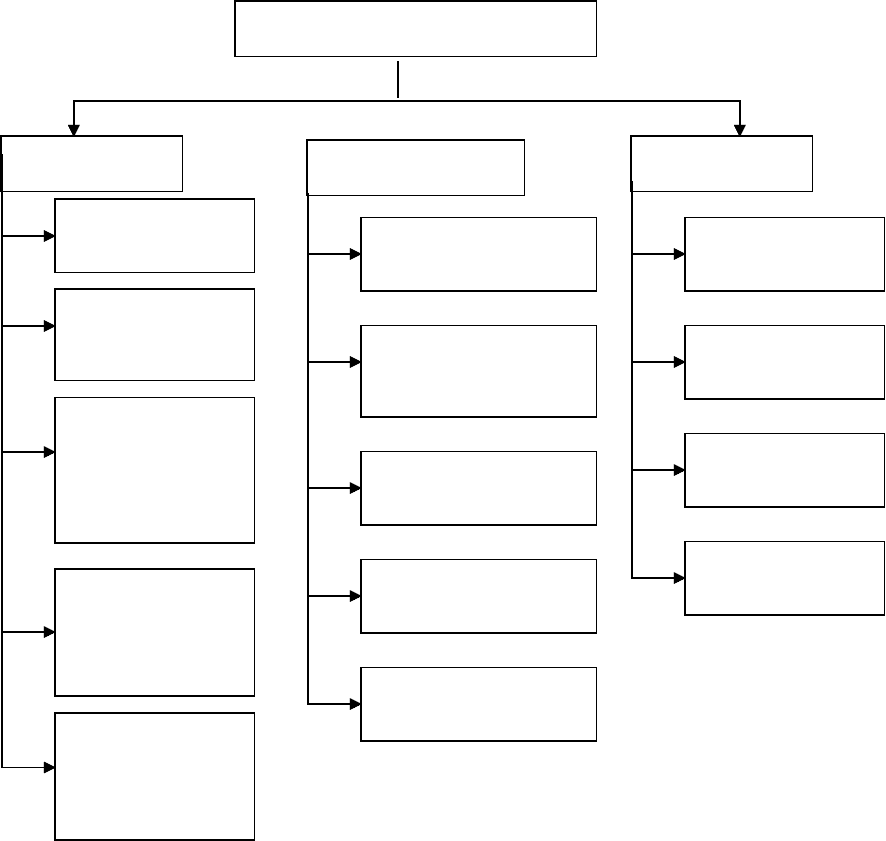

Рисунок 4 – Система принципов налогообложения

1. Юридические принципы – это идеи, лежащие в основе организации

налогового производства, действия налоговых законов. Это область

исследования налогового права.

2. Организационные принципы – это идеи построения национальных

налоговых систем. Эти идеи основываются на конституционных положениях

государства и отражаются в национальных налоговых кодексах (см. раздел 2).

3. Экономические принципы – это идеи, определяющие целесообразность

налогов как экономического явления. Эти принципы носят исторический

характер.

11

Принципы налогообложения

Юридические

Организационные

Экономические

Принцип

нейтральности

Принцип

установления

налогов законами

Принцип

отрицания

обратной силы

налогового

закона

Принцип

приоритетности

налогового

законодательства

Принцип наличия

всех элементов

налога в законе

Принцип единства

налоговой системы

Принцип

подвижности

(эластичности)

Принцип

стабильности

Принцип налогового

федерализма

Принцип

множественности

Принцип

справедливости

Принцип

соразмерности

Принцип

удобства

Принцип

эффективности

Впервые их разработал и определил в 1776 г. А. Смит. Чуть позднее принципы,

разработанные А. Смитом, были обобщены и дополнены немецким

экономистом, философом А. Вагнером.

В настоящее время наиболее реальное воплощение находят следующие

экономические принципы:

1. Принцип справедливости предполагает установление обязанности субъектам

экономических отношений принимать участие в финансировании расходов

государства соразмерно своим доходам и возможностям.

В налоговой теории рассматривается два аспекта принципа справедливости.

Горизонтальный аспект (принцип платёжеспособности) предполагает, что

субъекты, находящиеся в равном экономическом положении, должны

находиться и в равной налоговой позиции, т.е. одинаковые доходы должны

облагаться налогом одинаковой природы и величины.

Вертикальный аспект (принцип выгоды) предполагает, что субъекты,

находящиеся в неравном экономическом положении, должны находиться в

неравной налоговой позиции, т.е. кто больше получает от государства

общественных благ, должен больше платить налогов.

Методологическую основу принципа справедливости составляет

прогрессивное и шедулярное налогообложение.

Прогрессивное налогообложение предусматривает, что после уплаты налогов

экономическое неравенство налогоплательщиков, оцениваемое по их доходам,

сокращается.

Шедулярная методика позволяет облагаемые доходы разделять на отдельные

группы – шедулы, и к каждой шедуле применять свои правила и приёмы

налогообложения (производить дифференцированное обложение доходов в

зависимости от источников их поступления).

2. Принцип соразмерности или экономической сбалансированности интересов

государства и налогоплательщиков.

Налогообложение как экономическая категория имеет свои пределы,

определяемые в соответствии с принципом соразмерности.

12

Налоговый предел – это условная точка в налогообложении, в которой

застигается оптимальная для налогоплательщика и государственной казны доля

валового национального продукта, перераспределяемого через бюджетную

систему. Сдвиг условной точки в ту или другую сторону порождает

противоречивые ситуации, проявлениями которых являются политические

конфликты, «бегство» капитала, массовое уклонение от налогов, миграция

населения и др.

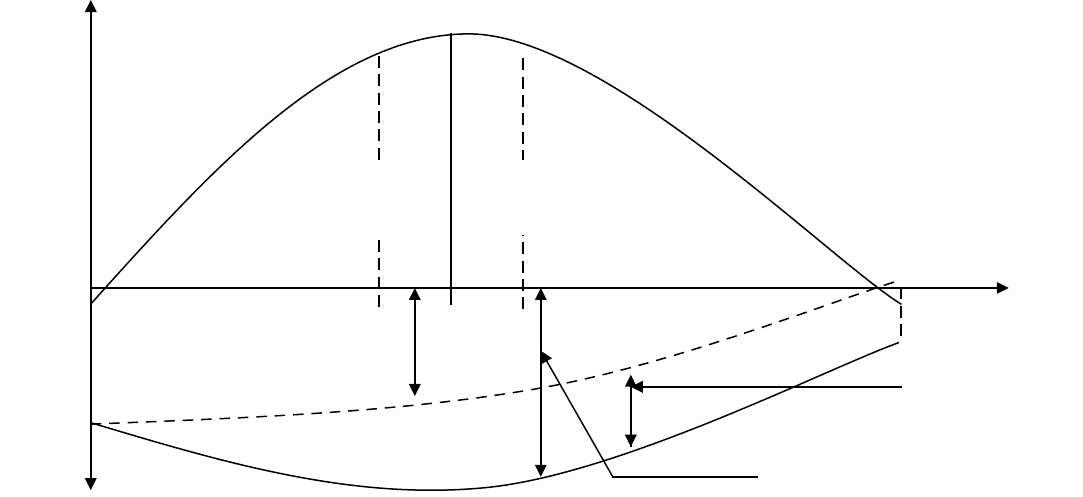

Теоретически принцип соразмерности ярко иллюстрирует кривая Артура

Лаффера (рисунок 5).

r

2

факт

r

2

факт

r

max

Рисунок 5 – Кривая Лаффера

А. Лаффер продемонстрировал связь между величиной ставок налогов и

объёмом налоговых поступлений, показав, что более низкие ставки несут в себе

способность не столько текущего уменьшения поступлений, сколько потенциал

будущего их увеличения.

Согласно этой зависимости увеличение налоговой ставки до уровня r

max

будет

обеспечивать увеличение, хотя и всё более замедляющимися темпами,

налоговых поступлений до максимально возможной величины их H

max

. В

диапазоне r

1

факт.

< r

max

, именуемом нормальной зоной шкалы ставок налогов,

побудительные мотивы экономических агентов серьёзно не ущемляются,

13

Налоговые

поступления

Нормальная

зона шкалы

Запретная

зона шкалы

Ставка

налога r

Налоговая база

Величина

теневого сектора

экономики

Фактическая

налоговая база

Налоговая база,

предъявленная к

обложению

заинтересованность в легальной экономической деятельности, а следовательно,

величина налоговой базы уменьшаются значительно медленнее, чем возрастает

ставка. Соответственно налоговые поступления возрастают.

При превышении верхнего предела этой ставки – r

max

, т.е. при нахождении

налоговой ставки в диапазоне r

2

факт.

> r

max

, именуемом запретной зоной шкалы, у

экономических агентов снижаются стимулы к легальной деятельности.

Производство сокращается, а соответственно уменьшаются налоговая база и

объём налоговых поступлений. Происходит перемещение производства ВВП в

теневой сектор экономики, свободный от налоговых обязательств. Нахождение

налоговой ставки в запретной зоне является «налоговой ловушкой».

Таким образом, один и тот же объём налоговых поступлений (H

2

= H

1

)

обеспечивается при разных ставках налога (r

2

факт.

и r

1

факт.

соответственно). Но при

этом более низкие налоговые ставки предпочтительнее. Они ориентированы на

перспективу, поскольку не подавляют предпринимательскую активность

экономических агентов, позволяют им осуществлять инвестиции и расширять

производство. Через определённое время дополнительный объём производства

увеличит базу обложения, что обеспечит прирост налоговых поступлений.

Принцип удобства или максимального учёта интересов и возможностей

налогоплательщиков основан на определённости налогового платежа, т.е. всех

элементов налога, а также удобстве исчисления и времени уплаты налога, в

первую очередь для налогоплательщика. Одним из обязательных атрибутов

этого принципа является предварительная информированность

налогоплательщика не только об исчерпывающем перечне налогов, которые ему

следует уплатить, но и о всех вводимых в налоговое законодательство

изменениях.

Принцип эффективности (принцип экономичности) подразумевает

необходимость установления таких налогов, чтобы поступления по каждому

налогу существенно перекрывали затраты государства на его

администрирование.

14

1.3. Основы построения налога

Налог – это структурная категория, которая имеет свою логику построения,

определяемую совокупностью взаимосвязанных между собой элементов.

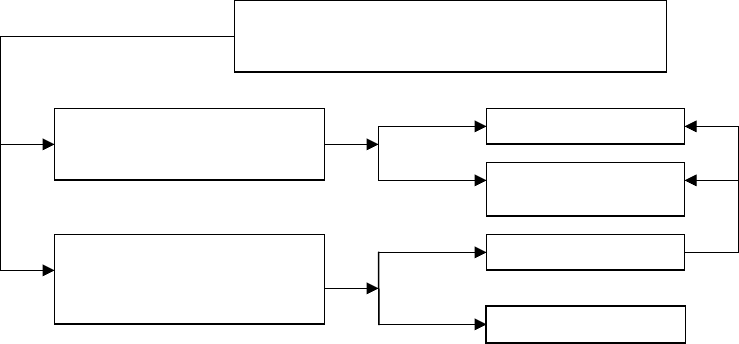

В налоговой теории рассматривают два признака классификации элементов

налога:

1) по порядку установления

2) по экономическому содержанию

По порядку установления элементы налога подразделяются на обязательные и

факультативные.

По экономическому содержанию элементы налога подразделяются на

основные и дополнительные. Причём эти группировки элементов пересекаются

между собой (рисунок 6).

Рисунок 6 – Взаимосвязь разных элементов налога

Обязательность формализации элементов налога закреплена в Налоговом

кодексе РФ. В ст. 17 НК РФ сказано, что «налог считается установленным лишь

в том случае, когда определены налогоплательщики и элементы

налогообложения, а именно объект налогообложения; налоговая база; налоговый

период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты

налога.

Классификация универсальных

элементов налога

Группировка по порядку

установления

Группировка по

экономическому

содержанию

обязательные

факультативные

основные

15

дополнительные

Таким образом, только при определении всей совокупности обязательных

элементов налога обязанность налогоплательщика по его уплате может

считаться установленной.

Обязательные элементы налога отличает их универсальность и

императивность.

Группу обязательных элементов дополняет группа факультативных

элементов, раскрытие которых при установлении налога не обязательно, а

возможно. Соответственно отсутствие факультативных элементов не может

приводить к ситуации, когда налог будет считаться неустановленным. К

факультативным элементам следует отнести:

налоговые льготы и основания для их применения;

отчётный период;

налоговый агент и др.

Обязательные и факультативные элементы налога раскрывают внутреннее

устройство налога, поэтому они формируют основную группу элементов налога.

Дополнительные элементы налога используются при разработке конструкции

налога, поэтому они дополняют основные элементы налога. К дополнительным

элементам следует отнести носитель налога; предмет налога; единица

обложения; масштаб налога; налоговый оклад; источник налога и др.

Налогоплательщик (субъект налога) – обязательный элемент

налогообложения, характеризующий лицо, на которое по закону возлагается

юридическая обязанность уплачивать налоги за счёт собственных средств.

Точная трактовка ст. 19 НК : налогоплательщиками и плательщиками сборов

признаются организации и физические лица, на которых в соответствии с НК

возлагается обязанность уплачивать соответственно налоги и (или) сборы.

В практике налогообложения определены две категории лиц, признаваемые

налогоплательщиками.

Организации – юридические лица, образованные в соответствии с

законодательством РФ (российские организации), а также иностранные

юридические лица, компании и другие корпоративные образования, созданные в

соответствии с законодательством иностранных государств, международные

16

организации, филиалы и представительства указанных иностранных лиц и

международных организаций, созданные на территории РФ.

Физические лица – граждане РФ, иностранные граждане и лица без

гражданства; индивидуальные предприниматели – физические лица,

зарегистрированные в установленном порядке и осуществляющие

предпринимательскую деятельность без образования юридического лица, главы

крестьянских (фермерских) хозяйств.

Кроме того, налогоплательщиками признаются лица при выполнении хотя бы

одного из следующих условий:

- лицо осуществляет экономическую деятельность на территории страны;

- лицо извлекает доходы от источников, находящихся в этой стране;

- лицо становится участником отношений, одним из условий которых является

уплата государственной пошлины;

- лицо признаётся налоговым резидентом.

Резидентство – это юридический статус налогоплательщика.

Среди физических лиц налоговыми резидентами признаются лица, которые по

налоговому законодательству страны подлежат в ней налогообложению либо по

месту постоянного жительства (страны, места, где они располагают постоянным

жительством), либо по месту постоянного пребывания, под которым понимается

пребывание в стране не менее установленного законом числа календарных дней

в течение определённого периода. В РФ налоговыми резидентами признаются

физические лица, фактически находящиеся на территории РФ не менее 183 дней

в течение 12 последовательных календарных месяцев.

Резидентство для российских организаций определяется по местному их

регистрации, месту осуществления экономической деятельности или по иному

законодательно установленному критерию.

Для иностранных организаций определяющим для признания их налоговыми

резидентами признаётся термин «постоянное представительство». Этот термин

определяется в соглашениях между странами во избежание двойного

налогообложения.

17

Налоговый агент – лицо, на которое в соответствии с законом возложена

обязанность по исчислению, удержанию у налогоплательщика и перечислению в

соответствующий бюджет (внебюджетный фонд) налогов.

Носитель налога – лицо, которое в конечном итоге несёт бремя данного

налога. При использовании прямых налогов субъект и носитель – это, как

правило, одно и то же лицо, при косвенном налогообложении, как правило,

разные лица. В ситуации, когда субъект и носитель налога – разные лица,

налоговый платёж за счёт средств носителя уплачивается субъектом в бюджет.

Предмет налогообложения – события, вещи, явления материального мира

(имущество, прибыль, доход, стоимость реализованных товаров (работ, услуг),

юридически значимые действия), которые обусловливают и предопределяют

объект налогообложения. Сам по себе предмет налогообложения отражает

только свойства фактического характера, он не порождает налоговых

последствий. Налоговые обязательства возникают при определённом

юридическом состоянии субъекта к предмету налогообложения.

Объект налогообложения – обязательный элемент, характеризующий

юридический факт (действие, событие, состояние) по отношению к предмету

налогообложения, который обусловливает возникновение обязанности субъекта

по уплате налога.

Налоговая база – обязательный элемент, который представляет собой

стоимостную, физическую или иную характеристику объекта налогообложения.

Масштаб налога – определённая законом мера измерения (стоимостная),

количественная или физическая характеристика объекта налогообложения. При

использовании в качестве меры измерения стоимости характеристики

масштабом налога являются денежные единицы, при использовании

количественной характеристики это могут быть, например, мощность или объём

двигателя, площадь земельного участка, объём воды; при использовании

физической характеристики – крепость напитков, характеристика бензина.

Единица налога – элемент, характеризующий условную единицу принятого

масштаба налога, используемую для количественного выражения налоговой

базы. Выбор единицы налога должен обусловливаться возможностью

18

практического удобства её использования, например: при обложении доходов,

прибыли, добавленной стоимости – 1 руб., при обложении транспортных средств

– 1 л.с. (лошадиная сила), при обложении земли – 1 га, при обложении напитков

– 1 л, при обложении бензина – 1 т.

Налоговый период – обязательный элемент, характеризующий срок, по

истечении которого окончательно формируется налоговая база и определяется

конечный размер налогового обязательства.

Отчётный период – факультативный элемент, характеризующий срок, по

истечении которого налогоплательщиком уплачиваются авансовые платежи по

налогу, и представляется соответствующая отчетность.

Налоговая ставка – обязательный элемент, характеризующий размер или

величину налога на единицу налогообложения.

В зависимости от построения налогов различают твёрдые и долевые ставки.

Твёрдые ставки устанавливаются в абсолютных суммах на единицу

обложения. Если твёрдая ставка представляет собой часть стоимости предмета

обложения, то она называется специфической.

Долевые ставки устанавливаются в определённых долях единицы обложения.

Установленные в сотых долях ставки носят название процентных и

подразделяются :

- на процентные прогрессивные (размер ставки растёт по мере роста размера

объекта обложения);

- процентные регрессивные (размер ставки снижается по мере роста размера

объекта обложения);

- процентные пропорциональные (размер ставки не изменяется при изменении

размера объекта обложения).

Если процентная пропорциональная ставка представляет собой долю

стоимости предмета обложения, то она называется адвалорной.

При одновременном применении специфических и адвалорных ставок общее

название ставки – комбинированная.

Налоговая льгота – факультативный элемент, характеризующий

представление налоговым законодательством отдельным категориям

19

налогоплательщиков (плательщикам сборов) исключительных преимуществ,

включая возможность не уплачивать налог (сбор) или уплачивать в меньшем

размере, а также иное смягчение налогового бремени для налогоплательщика

(плательщика сбора).

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта

обложения (налоговый платёж за определённый налоговый период).

Источник налога – это соответствующий экономический показатель,

отражающий резерв, за счёт которого налогоплательщик уплачивает налог.

Порядок исчисления налога – обязательный элемент, характеризующий

методику исчисления налогового оклада. Есть две основные методики

исчисления, встречающиеся в российской практике : некумулятивная

(обложение налоговой базы предусматривается по частям) и кумулятивная

(исчисление налога производится нарастающим итогом с начала налогового

периода с определением итоговой суммы по его окончанию). В свою очередь,

эти методики представляют собой совокупность законодательно установленных

приёмов и способов расчёта налогового оклада.

Приём – это формализованное действие (формула), связывающее

определённым законом образом налоговую базу, налоговую ставку и налоговые

льготы с результатом исчисления (налоговым окладом). Кто и каким образом

реализует установленные приёмы, устанавливается в соответствующем способе

исчисления : «по декларации», «у источника» и «по кадастру». Наиболее

распространён способ самостоятельного исчисления налогового оклада – по

декларации.

Порядок и сроки уплаты налога – обязательный элемент, характеризующий

законодательно установленные способы и сроки внесения налога его

получателю. К возможным способам внесения налога относятся согласно ст. 58

НК уплата его в наличной и безналичной формах. Сроки уплаты налога (сбора) в

соответствии со ст. 57 НК могут определяться:

- конкретной календарной датой;

- истечением периода времени, исчисляемого годами, кварталами, месяцами,

днями;

20