Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего

профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра налогов и налогообложения

В. Г. Байбородина, И. М. Домагальская, В. А. Иванина, Е. Г. Коваленко

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие

Хабаровск 2010

ББК У 9(2) 26

Х 12

Налоги и налогообложение / сост. В. Г. Байбородина, И. М.

Домагальская, В. А. Иванина, Е. Г. Коваленко. – Хабаровск : РИЦ ХГАЭП,

2010. – 108 с.

Рецензенты : И. В. Кулик, зам. директора ИЭиУ ТОГУ, канд. экон. наук,

С. А. Киреев, зам. директора Хабаровской банковской школы

(колледжа) Банка России, кан. экон. наук, доцент

Утверждено издательско-библиотечным советом

академии в качестве учебного пособия для

студентов дистанционной формы обучения

Байбородина Виктория Григорьевна

Домагальская Ирина Михайловна

Иванина Валерия Александровна

Коваленко Елена Геннадьевна

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие

Редактор Г. С. Одинцова

Компьютерная вёрстка О. В. Москвитина

Подписано в печать_____________ Формат 60х84/19. Бумага писчая.

Печать офсетная. Усл. печ. л. 6,0. Уч.- изд. л. 4,3.

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2010

2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПОНЯТИЕ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГА

1.1. Сущность, признаки, формы и функции налогов

1.2. Принципы налогообложения

1.3. Основы построения налога

1.4. Классификация налогов

1. СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Понятие и общая характеристика налоговой системы

2.2. Организационные принципы построения налоговой системы РФ

2.3. Налоги и сборы, составляющие систему налогов

2.4. Налоговые реформы

2.5. Налоговая политика

3. СУБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ

3.1. Общая характеристика участников налоговых отношений

3.2. Налогоплательщики и налоговые агенты

3.3. Налоговые органы

3.4. Органы внутренних дел

4. НАЛОГОВЫЙ КОНТРОЛЬ

4.1. Содержание и формы налогового контроля

4.2. Налоговые проверки и их виды

3

5. ОТВЕТСТВЕННОСТЬ ЗА СОВЕРШЕНИЕ ПРАВОНАРУШЕНИЙ В СФЕРЕ

НАЛОГООБЛОЖЕНИЯ

5.1. Понятие и виды ответственности за правонарушения в сфере

налогообложения

5.2. Налоговая ответственность за совершение налоговых правонарушений

5.3. Административная ответственность за совершение административных

правонарушений в сфере налогообложения

5.4. Уголовная ответственность за совершение налоговых преступлений

ТЕСТОВЫЕ ЗАДАНИЯ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

4

ВВЕДЕНИЕ

Налоги – необходимое звено экономических отношений любого общества,

являются важнейшим инструментом при определении социально-политических

и экономических ценностей в государстве.

Изучение основ налогообложения и налоговой системы Российской Федерации

является составной частью современного экономического образования.

Налоговая система современного общества включает законодательно

установленную совокупность налогов и сборов, уплачиваемых

налогоплательщиками, а также совокупность органов, обеспечивающих

контроль за налоговыми поступлениями в бюджетную систему государства.

Данное учебное пособие разработано в соответствии с государственным

стандартом, является обязательной дисциплиной для студентов всех форм

обучения специальности «Финансы и кредит», «Налоги и налогообложение»,

«Бухгалтерский учёт, анализ, аудит».

Цель данного пособия – в доступной форме дать систематизированную

информацию:

- о понятии и содержании налогов, их видах, классификации;

- действующей системе налогообложения;

- субъектах налоговых отношений;

- организации налогового контроля;

- понятиях и видах ответственности за совершение правонарушений по

налогам.

Учебное пособие включает изложение только общих вопросов

налогообложения, так как предназначено для студентов, которые помимо

данной базовой дисциплины изучают и другие по отдельным вопросам

налогообложения.

Для контроля за усвоением дисциплины, в пособии предусмотрены тесты.

Вариант теста выбирается по последней цифре номера зачётной книжки:

№ варианта 1 2 3 4 5

Последняя цифра

зачётной книжки 0, 1 2, 3 4, 5 6, 7 8, 9

5

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ

1.1. Сущность, признаки, формы и функции налогов

Целью экономического развития общества является удовлетворение постоянно

растущих потребностей его членов.

Удовлетворение потребностей происходит через использование

(потребление) созданного в обществе за определённый промежуток времени

(обычно за год) валового внутренного продукта (ВВП).

В процессе создания ВВП принимают участие субъекты экономических

отношений (домашние хозяйства, бизнес, государство, «заграница»), которые

претендуют на ВВП для дальнейшего воспроизводства.

Распределение стоимости ВВП между субъектами экономических отношений

происходит в два этапа. На первом этапе происходит первичное распределение

стоимости ВВП. Этот процесс осуществляется объективно, без участия

государства, здесь формируется источники финансов, появляются такие

категории, как «доход», «рента», «заработная плата» и т.п.

Второй этап (вторичное распределение или перераспределение) организует

государство, которому необходимы дополнительные материальные источники

существования для выполнения функций, возложенных на него обществом.

Государство императивно (повелительно) перераспределяет часть стоимости ВВП,

а именно национальный доход (совокупность заработанных в обществе доходов).

Основной формой такого перераспределения являются налоги. Через налоги

перераспределяется порядка 90% стоимости ВВП.

Таким образом, сущность налогов проявляется в принудительном изъятии

государством в пользу общества определённой части стоимости ВВП (НД) для

формирования его централизованных финансовых ресурсов.

Появляясь на стадии перераспределения, налог выступает одной из важнейших

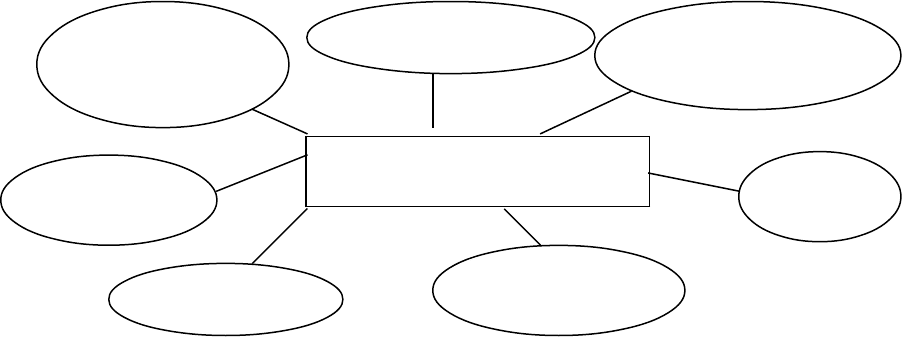

финансовых категорий. Отличительными признаками (характерными чертами)

налога выступают (рисунок 1):

6

Рисунок 1 – Совокупность признаков налога

Признак отчуждения собственности субъектов означает то, что государство

императивно изымает в свою пользу часть сформированных у субъекта доходов

(перераспределяет их).

Обязательность уплаты является конституционной нормой (ст. 57 Конст. РФ) и

обеспечивается государством в лице налоговых, правоохранительных и

судебных органов (это свидетельствует о принудительном характере налогов).

Законность установления налогов также является конституционной нормой

(ст. 57 Конст. РФ). Установленные, взимание или отмена налогов

осуществляется исключительно на основе закона.

Индивидуальная безвозмездность характеризует односторонность,

безэквивалентность и безвозвратность налогов (в налоговых правоотношениях

существует только одна обязанная сторона-налогоплательщик).

Денежная форма налога объективна, т.к. речь идёт о перераспределении части

стоимости ВВП, а стоимостная оценка производится только с помощью

всеобщего эквивалента – денег.

Абстрактность налогового платежа означает, что при внесении в бюджет он не

должен иметь целевого назначения.

Признак абстрактности основан на бюджетно-правовом принципе запрета на

индивидуализацию бюджетных доходов.

7

обязательность

отчуждение

собственности

субъекта

индивидуальная

безвозмездность

ПРИЗНАКИ НАЛОГА

денежная

форма

абстрактность

внесение

в

бюджет

законность

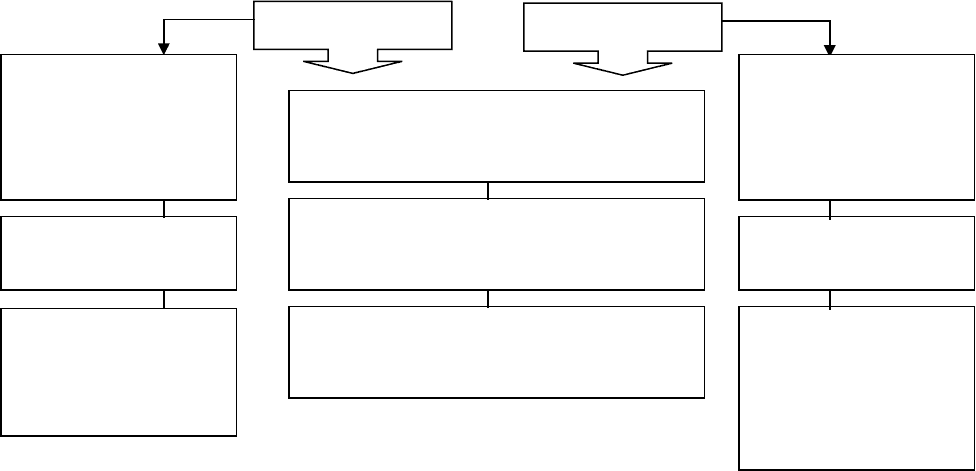

Формы налогов – это нормативно-правовые способы организации бюджетных

налоговых доходов (юридические конструкции налоговых правоотношений по

поводу изъятия государством в пользу общества части стоимости ВВП).

НК РФ определены две формы налогов:

1) налог – обязательный платёж…

2) сбор – обязательный взнос…

Рисунок 2 – Схожие и отличительные черты двух форм налогов

В российском налоговом законодательстве сохранились и традиционные

названия налогов и сборов : так акциз в налоговом кодексе определяется как

налог, а государственная пошлина – как сбор.

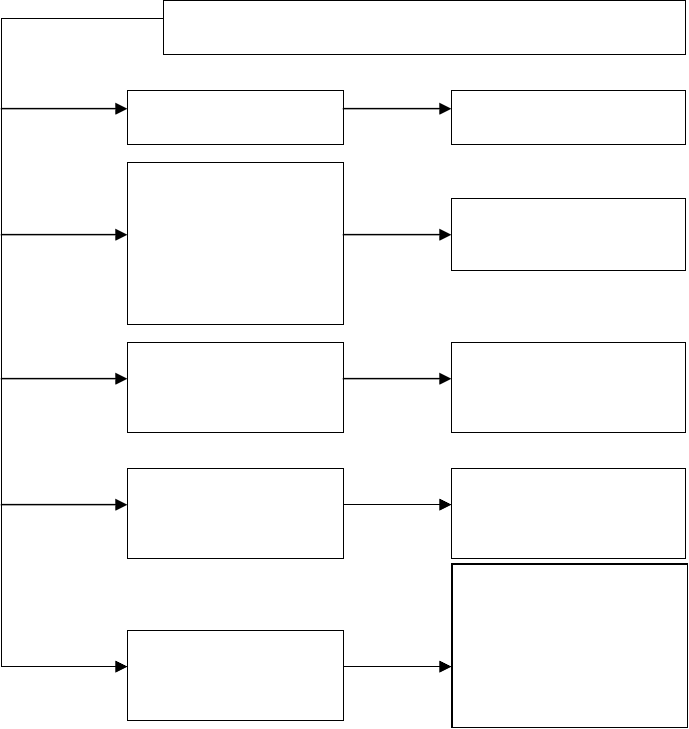

Сущность категории проявляется в её функциях. Вопрос о функциях налогов

является дискуссионным. В налоговой теории рассматриваются различные точки

зрения по поводу состава и содержания функций налогов.

Функциональная определённость налогообложения предопределяет

особенности построения налогов, характер их действия и сферу применения,

формируя, таким образом, направленность налоговой политики.

Существующие подходы к проблеме налоговых функций можно условно

разделить на следующие группы (рисунок 3).

8

НАЛОГ

СБОР

Законность – установление, порядок

исчисления и уплаты, изменение или

отмена осуществляются на основе

Обязательность уплаты – возникновение

обязанности по уплате в результате

несвободного выбора плательщика

Однотипные формы взимания (в виде

отчуждения) и способ уплаты

(денежный)

Индивидуальная

безвозмездность –

отсутствие

встречного

удовлетворения

(эквивалента прав)

Регулярность уплаты

Цель платежа –

обеспечение

деятельности

государства

Индивидуальная

возмездность –

наличие встречного

удовлетворения

(эквивалента прав)

Нерегулярность

уплаты

Цель платежа –

покрытие затрат,

связанных с

получением

определённых услуг

и прав

Рисунок 3 – Позиции авторов по поводу функций налогов

Функции налогов не проявляются независимо одна от другой, они

взаимосвязаны и взаимозависимы, представляя собой неразрывное единство.

Вместе с тем это единство не исключает их взаимной противоречивости,

возможности приоритета одной функции в ущерб другой.

Мы придерживаемся, позиции тех исследователей, которые наделяют налоги

двумя функциями – фискальной, регулирующей.

Фискальная функция является основополагающей, посредством неё

реализуется главное предназначение налогов – изъятие части доходов субъектов

экономических отношений в пользу государства с целью создания материальной

основы для реализации им своих функциональных обязанностей.

Позиции авторов по поводу функций налогов

Горский И. В. и др. 1. Фискальная

Черник Д. Г.

Поляк Г. Б.

Романова А. Н.

Романовский М. В.

Врублевская О. В.

и др.

1. Фискальная

2. Регулирующая

Скворцов О. В.

Скворцова Н. О.

и др.

1.Фискальна

2. Регулирующая

3. Социальная

Майбуров И. А.

Брызгалин А. В.

Паисков В. Г. и др.

1. Фискальная

2. Регулирующая

3. Распределительная

Акинин П. В.

Жидкова Е. Ю.

9

1. Фискальная

2. Распределительная

3. Стимулирующая

4. Регулирующая

5. Контрольная

6. Дисциплинарная

Регулирующая функция предопределяет появление пропорции принудительного

изъятия государством части доходов субъектов экономических отношений

исходя из их возможностей.

1. 2. Принципы налогообложения

Реализация общественного предназначения налогов воплощается в налоговой

системе любой страны, разрабатываемой с учётом базовых идей, правил и

положений теории налогообложения.

Теоретическую основу любой налоговой системы составляет совокупность

универсальных принципов.

Принципы налогообложения – это идеи, лежащие в основе построения

отношений между государством и другими экономическими субъектами по

поводу изъятия части стоимости совокупного национального продукта в пользу

общества.

Всю совокупность этих принципов условно можно разделить на 3 группы

(рисунок 4)

10