Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

4. НАЛОГОВЫЙ КОНТРОЛЬ

4.1. Содержание и формы налогового контроля

Налоговый контроль – установленная действующим налоговым

законодательством совокупность приемов и методов по обеспечению

соблюдения требований налогового законодательства.

При осуществлении налогового контроля не допускаются сбор, хранение,

использование и распространение информации о налогоплательщике

(плательщике сбора) или налоговом агенте, полученной в нарушение:

- положений Конституции РФ, НК РФ, федеральных законов;

- принципа сохранности информации, составляющей профессиональную тайну

аудиторов, адвокатов и иных лиц.

Налоговые органы, таможенные органы, органы внутренних дел в порядке,

определяемом по соглашению между ними, информируют друг друга об

имеющихся у них материалах о нарушениях законодательства о налогах и

сборах и налоговых преступлениях. А также о принятых мерах по их

пресечению, о проводимых ими налоговых проверках, осуществляют обмен

другой необходимой информацией в целях исполнения возложенных на них

обязанностей.

Налоговый контроль проводится должностными лицами налоговых органов в

следующих формах:

- налоговые проверки;

- получение объяснений налогоплательщиков, налоговых агентов и

плательщиков сборов;

61

- проверка данных учёта и отчётности;

- осмотр помещений и территорий, используемых для извлечения дохода

(прибыли);

- экспертиза;

- другие формы, предусмотренные НК РФ.

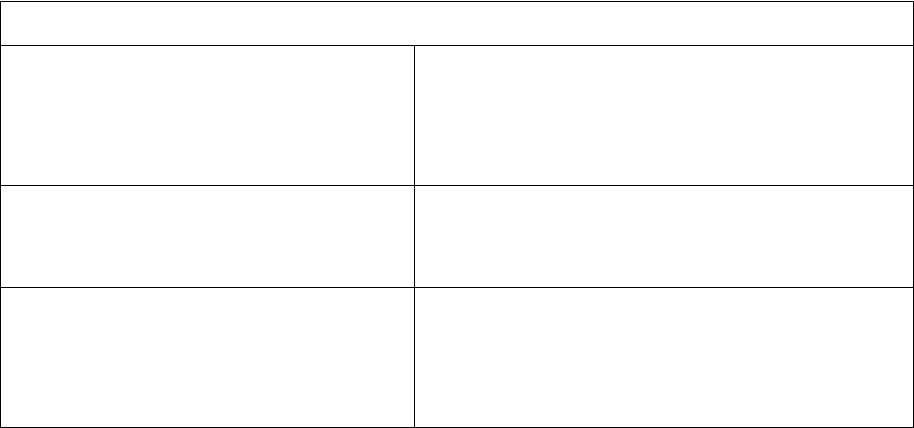

В целях проведения налогового контроля налогоплательщики подлежат

постановке на учёт (таблице 4.1.1)

Таблица 4.1.1 – Особенности постановки на учёт

Принципы постановки на учёт

Организации по месту нахождения организации, а также по

месту нахождения обособленных подразделений,

месту нахождения принадлежащего ей

недвижимого имущества и транспортных средств

Физические лица – индивидуальные

предприниматели

по месту жительства, по месту нахождения

принадлежащего ей недвижимого имущества и

транспортных средств

Физические лица, не относящиеся к

индивидуальным предпринимателям

по месту жительства на основании информации,

предоставляемой органами, осуществляющими

регистрацию физических лиц, актов рождения и

смерти, учёта и регистрации имущества

Каждому налогоплательщику (организации или физическому лицу)

присваивается единый по всем видам налогов и сборов на всей территории

Российской Федерации идентификационный номер налогоплательщика

(ИНН). На основе данных учёта налоговые органы ведут Единый

государственный реестр налогоплательщиков.

Помимо налоговых проверок к формам налогового контроля относят:

1. Осмотр. Должностное лицо налогового органа в целях выяснения

обстоятельств, имеющих значение для осуществления налогового контроля, в

рамках выездных налоговых проверок вправе производить осмотр

территорий, помещений, документов и предметов налогоплательщика, в

62

отношении которого проводится налоговая проверка. Осмотр документов и

предметов вне рамок выездной налоговой проверки допускается, если

документы и предметы были получены должностным лицом налогового

органа в результате ранее произведённых действий по осуществлению

налогового контроля или при согласии владельца этих предметов на

проведение их осмотра. Осмотр обязательно производится в присутствии

понятых.

2. Истребование документов. Должностное лицо налогового органа,

проводящее налоговую проверку, вправе истребовать у проверяемого

налогоплательщика, плательщика сборов, налогового агента необходимые

для проверки документы. Лицо, которому адресовано требование о

представлении документов, обязано направить или выдать их налоговому

органу в пятидневный срок. Документы представляются в виде заверенных

должным образом копий. В случае отказа представить документы

должностное лицо налогового органа, проводящее налоговую проверку,

производит выемку необходимых документов.

3. Выемка документов и предметов. Выемка документов и предметов

производится на основании мотивированного постановления должностного

лица налогового органа, осуществляющего выездную налоговую проверку в

случаях, если у этого должностного лица имеются основания предполагать,

что представленные документы могут быть изменены, заменены или

уничтожены. Выемка документов и предметов производится в присутствии

понятых и лиц, у которых производится выемка документов и предметов. В

необходимых случаях для участия в производстве выемки приглашается

специалист.

4. Привлечение специалиста для оказания содействия в осуществлении

налогового контроля. Привлечение специалиста для оказания

содействия в осуществлении налогового контроля. В необходимых случаях

на договорной основе может быть привлечен специалист, обладающий

специальными познаниями и навыками, не заинтересованный в исходе дела.

63

При этом участие лица в качестве специалиста не исключает возможности

его допроса по этим же обстоятельствам как свидетеля.

5. Привлечение переводчика. Переводчиком является не заинтересованное в

исходе дела лицо, владеющее языком, знание которого необходимо для

перевода. Переводчик обязан явиться по вызову назначившего его

должностного лица налогового органа и точно выполнить порученный ему

перевод.

6. Привлечение понятых и свидетелей. Понятые вызываются в количестве не

менее двух человек. В качестве понятых могут быть вызваны любые

незаинтересованные в исходе дела физические лица. При этом не допускается

участие в качестве понятых должностных лиц налоговых органов. Понятые

обязаны удостоверить в протоколе факт, содержание и результаты действий,

производившихся в их присутствии. Они вправе делать по поводу

произведённых действий замечания, которые подлежат внесению в

протокол, и другие мероприятия.

Отдельные процессуальные действия (осмотр, выемка и др.), проводимые в

рамках осуществления налогового контроля, оформляются протоколами.

Протоколы составляются на русском языке. Обязательными реквизитами

протокола являются:

1) наименование;

2) место и дата производства конкретного действия;

3) время начала и окончания действия;

4) должность, фамилия, имя, отчество лица, составившего протокол;

5) фамилия, имя, отчество каждого лица, участвовавшего в действии или

присутствовавшего при его проведении, а в необходимых случаях – его

адрес, гражданство, сведения о том, владеет ли он русским языком;

6) содержание действия, последовательность его проведения;

7) выявленные при производстве действия, существенные для дела факты

и обстоятельства.

Протокол прочитывается всеми лицами, участвовавшими в производстве

действия или присутствовавшими при его проведении. Указанные лица вправе

64

делать замечания, подлежащие внесению в протокол или приобщению к делу.

Протокол подписывается составившим его должностным лицом налогового

органа, а также всеми лицами, участвовавшими в производстве действия или

присутствовавшими при его проведении.

4.2. Налоговые проверки и их виды

Налоговые проверки – проверки документации налогоплательщиков

(плательщиков сборов) или налоговых агентов по вопросам исчисления и уплаты

налогов и сборов.

Классификация налоговых проверок можно осуществлять по следующим

признакам:

1) по способу осуществления:

- камеральные налоговые проверки, камеральная налоговая проверка

проводится по месту нахождения налогового органа на основе налоговых

деклараций и документов, представленных налогоплательщиком, служащих

основанием для исчисления и уплаты налогов, а также других документов о

деятельности налогоплательщика, имеющихся у налоговых органов;

- выездные налоговые проверки, выездная налоговая проверка производится

по месту нахождения налогоплательщика (плательщика сборов) или

налогового агента на основе налоговых деклараций и представленных

документов, служащих основанием для исчисления и уплаты налогов,

выездная налоговая проверка проводится на основании решения

руководителя или заместителя руководителя налогового органа;

2) по ширине охвата:

- комплексные (по всем налогам) налоговые проверки;

- проверки по вопросам исчисления и уплаты отдельных налогов и сборов;

3) по времени проведения:

- первичные налоговые проверки;

- повторные налоговые проверки. Повторная выездная налоговая проверка в

порядке контроля за деятельностью налогового органа проводится

65

вышестоящим налоговым органом на основании мотивированного

постановления этого органа;

4) по субъекту проверки:

- налоговая проверка данного налогоплательщика;

- встречная налоговая проверка. Если при проведении налоговых проверок у

налоговых органов возникает необходимость получения информации о

деятельности налогоплательщика (плательщика сборов) или налогового

агента, связанной с иными лицами, налоговыми органами могут быть

истребованы у этих лиц документы, относящиеся к деятельности

проверяемого налогоплательщика (плательщика сборов) или налогового

агента.

Налоговой проверкой могут быть охвачены только три календарных года

деятельности налогоплательщика, плательщика сборов или налогового агента,

непосредственно предшествовавшие году проведения проверки. При этом

запрещается проведение налоговыми органами повторных выездных налоговых

поверок по одним и тем же налогам, подлежащим уплате или уплаченным

налогоплательщиком (плательщиком сборов) или налоговым агентом за уже

проверенный налоговый период, за исключением случаев, когда такая проверка

проводится в связи с реорганизацией или ликвидацией организации –

налогоплательщика (плательщика сборов) или вышестоящим налоговым

органом в порядке контроля за деятельностью налогового органа, проводившего

проверку.

Для проведения выездной налоговой проверки доступ на территорию или в

помещение налогоплательщика (плательщика сборов) или налогового агента

должностных лиц налоговых органов осуществляется при предъявлении этими

лицами служебных удостоверений и решения руководителя (его заместителя)

налогового органа о проведении выездной налоговой проверки.

В случае воспрепятствования доступу должностных лиц налоговых органов,

проводящих выездную налоговую проверку, руководителем проверяющей

группы составляется акт, подписываемый им и налогоплательщиком, на

основании которого налоговый орган вправе самостоятельно определить суммы

66

налогов, подлежащих уплате. Сумма налогов рассчитывается на основании

оценки имеющихся у налогового органа данных о налогоплательщике или по

аналогии с другими налогоплательщиками.

При необходимости должностные лица налогового органа, проводящие

выездную налоговую проверку, могут производить все процессуальные действия

по осуществлению налогового контроля (допрос свидетеля, экспертиза, выемка

документов и т.д.).

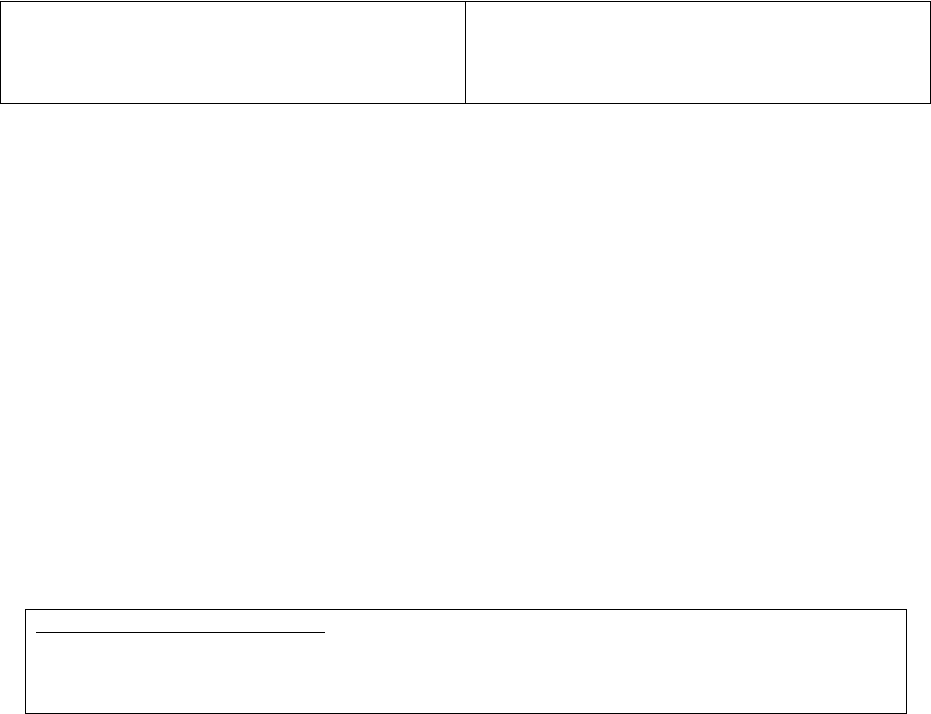

Подробный сравнительный анализ камеральной и выездной налоговой

проверки приведён в таблице 4.2.1.

Вопросы для самопроверки

1. Дайте понятие налогового контроля?

2. Назовите формы налогового контроля?

3. Укажите основные процессуальные действия, проводимые в рамках

налогового контроля?

4. Каковы отличия истребования документов от выемки?

5. Дайте понятие налоговой проверки?

6. Дайте классификацию налоговых проверок?

7. Что включает камеральная налоговая проверка?

8. Что включает выездная налоговая проверка?

9. Назовите нормативные акты, регулирующие выездные налоговые

проверки?

67

Таблица 4.2.1 – Налоговые проверки

Камеральная Выездная

Проводится:

– по месту нахождения налогового органа на

основе налоговых деклараций и расчётов,

представленных налогоплательщиком,

служащих основанием для исчисления и

уплаты налога, а также других документов о

деятельности налогоплательщика, имеющихся

у налогового органа;

– уполномоченными должностными лицами

налогового органа, в соответствии с их

служебными обязанностями без какого-либо

специального решения руководителя

налогового органа в течение трёх месяцев со

дня представления налогоплательщиком

налоговой декларации и иных документов.

Если проверкой выявлены ошибки в

документах или противоречия между

сведениями, содержащимися в

представленных документах, то об этом

сообщается налогоплательщику с требованием

внести соответствующие исправления в

установленный срок.

Налоговый орган вправе истребовать у

налогоплательщика дополнительные сведения,

подтверждающие правильность исчисления и

своевременность уплаты налогов.

На суммы доплат по налогам, выявленные

по результатам камеральной проверки,

налоговый орган направляет требование об

уплате соответствующей суммы налога и

пени.

Проводится:

– на основании решения руководителя (его

заместителя) налогового органа;

в отношении одного налогоплательщика по

одному или нескольким налогам;

не чаще одного раза в календарном году;

– длительностью не более двух месяцев (в

исключительных случаях продлевается

вышестоящими налоговыми органами до 3

месяцев)

Независимо от времени проведения

предыдущей проверки осуществляется:

– проверка в связи с реорганизацией или

ликвидацией организации

налогоплательщика;

– проверка, проводимая вышестоящим

налоговым органом в порядке контроля.

По окончании проверки составляется справка,

в которой фиксируются предмет проверки и

сроки её проведения. Не позднее двух месяцев

после составления справки должностными

лицами налоговых органов составляется в

установленной форме акт, подписываемый

этими лицами и руководителем проверяемой

организации либо индивидуальным

предпринимателем, либо их представителями.

При отказе последних подписать акт, в нём

делается соответствующая надпись.

В акте должны быть указаны:

– документально подтверждённые факты

налоговых правонарушений или отсутствие

таковых;

– выводы и предложения проверяющих по

устранению выявленных нарушений;

– ссылки на статьи НК РФ,

предусматривающие ответственность за

данный вид налоговых правонарушений.

Акт вручается руководителю организации,

индивидуальному предпринимателю (их

представителям) под расписку или передаётся

иным способом, свидетельствующим о дате его

получения.

В случае несогласия с материалами акта

налогоплательщик вправе в двухнедельный

срок со дня получения акта представить в

соответствующий налоговый орган

письменное объяснение мотивов, подписать акт

или возражений по акту. По истечении этого

68

срока акт налоговой проверки, а также

документы и материалы, представленные

налогоплательщиком, рассматриваются

руководителем налогового органа.

5. ОТВЕТСТВЕННОСТЬ ЗА СОВЕРШЕНИЕ ПРАВОНАРУШЕНИЙ В

СФЕРЕ НАЛОГООБЛОЖЕНИЯ

5.1. Понятие и виды ответственности за правонарушения в сфере

налогообложения

Теоретические основы ответственности в сфере налогообложения базируются

на определении налогового правонарушения, признаков и системы налоговых

правонарушений, а также системы и мер ответственности за налоговые

правонарушения.

Понятие налогового правонарушения дано в ст. 106 НК РФ.

Налоговое правонарушение – виновно совершенное противоправное (в нарушение

законодательства о налогах и сборах) деяние (действие или бездействие)

налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена

ответственность.

Однако за совершение правонарушений в сфере налогообложения с учётом

степени общественной опасности и субъектного состава предусмотрена также

административная и уголовная ответственность, регламентируемые

соответствующими отраслями права. Общим основанием привлечения к

налоговой, административной или уголовной ответственности является

нарушение норм законодательства о налогах и сборах.

Поэтому для комплексного рассмотрения ответственности в сфере

налогообложения можно дать другое определение :

нарушение законодательства о налогах и сборах – это виновно совершённое

противоправное (в нарушение законодательства о налогах и сборах) деяние

налогоплательщика, налогового агента и иных лиц, за совершение которого

законодательством Российской Федерации установлена налоговая,

административная или уголовная ответственность.

Согласно данному определению можно выделить основные признаки

налогового правонарушения :

69

– деяние, то есть действие или бездействие;

– виновно совершённое, то есть волевое осознанное поведение субъекта,

осознающего противоправность своего деяния;

– противоправное, то есть противоречит уставленным нормам права;

– наказуемое, то есть за совершение деяния законом предусмотрена

уголовная, административная или налоговая ответственность.

Налоговая ответственность наступает за налоговые правонарушения,

предусмотренные гл. 16, 18 НК РФ.

Административная ответственность наступает за нарушения законодательства

о налогах и сборах, предусмотренные в ст. 15.3 – 15.9 гл. 15 Кодекса об

административных правонарушениях РФ (далее КоАП РФ).

Уголовная ответственность наступает за налоговые преступления,

предусмотренные ст.198 – 199

1

гл. 22 Уголовного кодекса РФ (далее УК РФ).

Ответственность за налоговые правонарушения наступает только в случае,

когда в действиях нарушителя содержатся признаки состава налогового

правонарушения. Юридической наукой разработано понятие состава

правонарушения, состава преступления.

Состав правонарушения (преступления) – это совокупность его элементов.

Деяние признаётся (квалифицируется) как правонарушение (преступление) лишь

при наличии всех необходимых и достаточных элементов состава

правонарушения (преступления).

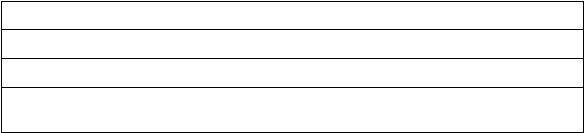

Согласно теории права состав правонарушения можно представить

следующим образом (рисунок 20).

Объект правонарушения

Объективная сторона правонарушения

Субъект правонарушения

Субъективная сторона правонарушения

Рисунок 20 – Состав правонарушений

70