Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

Объект правонарушения – это область общественных отношений, регулируемых

и охраняемых правом, в котором произошло деяние и (или) которым этим

деянием причинён вред.

Объективная сторона правонарушения – это внешнее проявление

противоправного деяния. Обязательным признаком объективной стороны

любого правонарушения является деяние в форме действия или бездействия.

Субъект правонарушения – это лицо, совершившее виновное противоправное

деяние, то есть правонарушитель. Не каждое лицо признаётся субъектом

правонарушения, а лишь лицо, обладающие деликтоспособностью –

способностью отвечать за содеянное.

Субъективная сторона правонарушений – это внутреннее отношение субъекта

к совершаемому противоправному деянию. Основной элемент субъективной

стороны – это форма вины, а в правонарушениях, совершенных в форме умысла

содержатся мотив и цель.

Следовательно, по своей структуре правонарушение является сложным

образованием, а состав правонарушения можно назвать основанием

юридической ответственности.

5.2. Налоговая ответственность за совершение налоговых

правонарушений

Налоговое право как отрасль права появилось в Российской Федерации

сравнительно недавно – с вступлением в силу первой части НК РФ в 1999 г.

Однако основы его были заложены несколько ранее с принятием 27.12.1991 г.

Закона «Об основах налоговой системы в Российской Федерации» № 2118-1,

который являлся основополагающим актом в области налогообложения в

Российской Федерации с 1991 г. по 1998 г. В этот период нельзя было выделить

Закон «Об основах налоговой системы» , прочие налоговые законы и

подзаконные акты в отдельную отрасль права, не только потому, что они не

были обобщены в едином нормативном документе – кодексе, но и потому, что

данные нормативные акты не составляли единой системы, нормы

71

законодательства были разрознены, пересекались и противоречили друг другу. С

введением в действие НК РФ часть данных проблем была решена.

Налоговым правонарушениям и ответственности за их совершение посвящен

VI раздел НК РФ, включающий в себя следующие главы:

– гл. 15 «Общие положения об ответственности за совершение налоговых

правонарушений»;

– гл. 16 «Виды налоговых правонарушений и ответственность за их

совершение»;

– гл. 17 «Издержки, связанные с осуществлением налогового контроля»;

– гл. 18 «Виды нарушений банком обязанностей, предусмотренных

законодательством о налогах и сборах, и ответственность за их

совершение».

Согласно ст. 107 НК РФ ответственность за совершение налоговых

правонарушений несут организации и физические лица, в случаях,

предусмотренных гл. 16 НК РФ.

Применительно к организациям и физическим лицам действуют общие

постулаты налоговой ответственности, указанные в ст. 108 НК РФ.

1. Никто не может быть привлечён к ответственности за совершение налогового

правонарушения иначе, как по основаниям и в порядке, предусмотренном НК

РФ,

2. Никто не может быть привлечён повторно к ответственности за совершение

одного и того же налогового правонарушения.

3. Предусмотренная НК РФ ответственность за деяние, совершенное физическим

лицом, наступает, если это деяние не содержит признаков состава преступления,

предусмотренного уголовным законодательством Российской Федерации.

4. Привлечение организации к ответственности за совершение налогового

правонарушения не освобождает её должностных лиц при наличии

соответствующих оснований от административной, уголовной или иной

ответственности, предусмотренной законами Российской Федерации.

72

5. Привлечение лица к ответственности за совершение налогового

правонарушения не освобождает его от обязанности уплатить (перечислить)

причитающиеся суммы налога (сбора) и пени.

6. Лицо считается невиновным в совершении налогового правонарушения, пока

его виновность не будет доказана в предусмотренном федеральным законом

порядке.

7. Лицо, привлекаемое к ответственности, не обязано доказывать свою

невиновность в совершении налогового правонарушения. Обязанность по

доказыванию обстоятельств, свидетельствующих о факте налогового

правонарушения и виновности лица в его совершении, возлагается на налоговые

органы. Неустранимые сомнения в виновности лица, привлекаемого к

ответственности, толкуются в пользу этого лица.

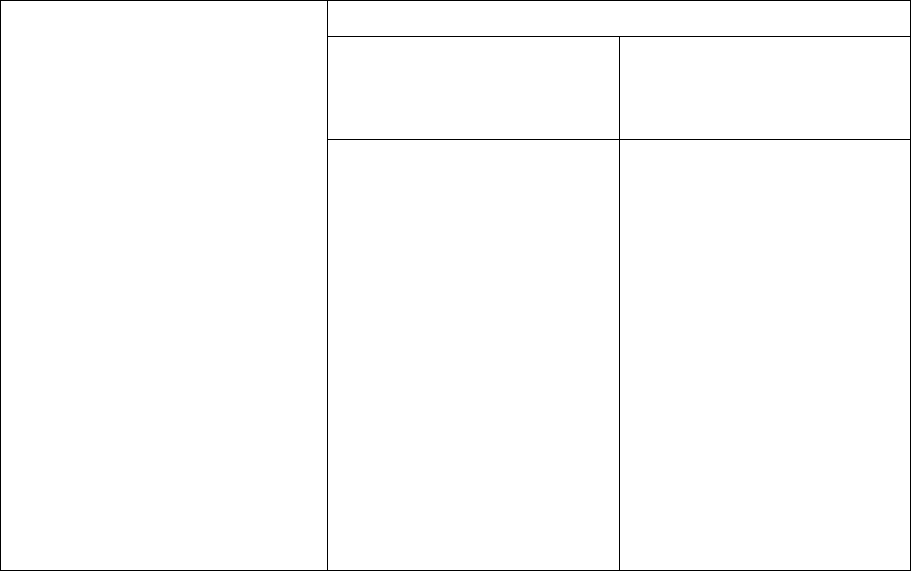

Существует ряд обстоятельств, исключающих привлечение к налоговой

ответственности, обстоятельства, исключающие вину лица в совершении

налогового правонарушения, а также обстоятельства, смягчающие или

отягчающие ответственность (табл. 5.2.1).

Таблица 5.2.1 – Обстоятельства исключающие, смягчающие, отягощающие

ответственность налогоплательщиков

Обстоятельствами,

исключающими привлечение

лица к ответственности за

совершение налогового

правонарушения являются:

– отсутствие события

налогового правонарушения;

– отсутствие вины лица в

совершении налогового

правонарушения;

– совершение деяния,

содержащего признаки

налогового правонарушения,

физическим лицом, не

достигшим к моменту

совершения деяния

шестнадцатилетнего возраста;

– истечение сроков давности

привлечения к ответственности

Обстоятельства:

смягчающие

ответственность за

совершение налогового

правонарушения

отягчающие

ответственность за

совершение налогового

правонарушения

– совершение

правонарушение вследствие

стечения тяжёлых личных

или семейных обстоятельств;

– совершение

правонарушения под

влиянием угрозы или

принуждения либо в силу

материальной, служебной

или иной зависимости;

– тяжёлое материальное

положение физ. лица,

привлекаемого к

ответственности за

совершение налогового

правонарушения

– иные обстоятельства.

– совершение

правонарушения лицом,

ранее привлекаемым к

ответственности за

аналогичное

правонарушение.

73

Каждое налоговое правонарушение имеет свой собственный состав. При этом

структура состава налогового правонарушения для всех правонарушений

является общей и выглядит следующим образом.

Объектом налогового правонарушения являются общественные отношения по

исчислению и уплате налогов и сборов, а также по исполнению иных требований

налогового законодательства. Объектом налогового правонарушения считается

не всякое, а лишь такое общественное отношение, которое охраняется мерами

налоговой ответственности.

Объективная сторона состава налогового правонарушения – это система

предусмотренных нормой налогового права признаков, характеризующих его

внешние проявления. Важнейший среди них тот, который характеризует само

деяние (уклонение от постановки на учёт, грубое нарушение правил учёта

доходов и расходов, непредставление декларации и т.д.), разновидностями

которого могут быть действие и бездействие.

Субъектом налогового правонарушения является лицо, в деянии которого

имеется описанное в налоговом законодательстве правонарушение.

Основными субъектами налоговых правонарушений являются организации и

физические лица (ст. 107 НК РФ). Физические лица – это граждане Российской

Федерации, иностранные граждане и лица без гражданства.

В качестве организации как субъекта налоговых правоотношений, ст. 11 НК

РФ признаёт :

– юридические лица, образованные в соответствии с законодательством

Российской Федерации (российские организации);

– иностранные юридические лица, и другие корпоративные образования,

обладающие гражданской правоспособностью, созданные в соответствии с

законодательством иностранных государств, международные организации,

филиалы и представительства указанных иностранных лиц и международных

организаций, созданные на территории Российской Федерации (иностранные

организации).

74

Субъективная сторона налогового правонарушения – это совокупность

признаков, характеризующих психическое отношение лица к содеянному. В

основе её лежит вина, которая может существовать в форме умысла и

неосторожности.

Налоговое право предусматривает две формы вины :

– умысел – если лицо, совершившее налоговое правонарушение, осознавало

противоправный характер своих действий (бездействия), желало либо

сознательно допускало наступление вредных последствий таких действий

(бездействия);

– неосторожность – если лицо, совершившее налоговое правонарушение, не

осознавало противоправного характера своих действий (бездействия) либо

вредного характера последствий, возникших вследствие этих действий

(бездействия), хотя должно было и могло это осознавать.

При этом вина организации в совершении налогового правонарушения

определяется в зависимости от вины его должностных лиц либо его

представителей, действия (бездействие) которых обусловили совершение

данного налогового правонарушения.

Главной и единственной мерой налоговой ответственности является налоговая

санкция.

Налоговая санкция – мера ответственности за совершение налогового правонарушения,

которая устанавливается и применяется в виде денежных взысканий (штрафов). Налоговые

санкции взыскиваются с налогоплательщиков только в судебном порядке.

Штраф может быть установлен как в виде твёрдой суммы, так и в процентном

отношении к сумме сокрытого дохода. При наличии хотя бы одного

смягчающего обстоятельства размер штрафа подлежит уменьшению не меньше

чем в два раза по сравнению с размером, установленным соответствующей

статьей главы 16 НК РФ, а при наличии отягчающего обстоятельства размер

штрафа увеличивается на 100%.

В отличие от уголовного и административного права в налоговом праве при

совершении одним лицом двух и более налоговых правонарушений налоговые

75

санкции взыскиваются за каждое правонарушение в отдельности без

поглощения менее строгой санкции более строгой.

НК РФ установлена очерёдность взыскания налоговых санкций, согласно

которой сумма штрафа, присуждённого налогоплательщику, плательщику

сборов или налоговому агенту за нарушение законодательства о налогах и

сборах, повлекшее задолженности по налогу или сбору, подлежит перечислению

со счетов налогоплательщика, плательщика сборов или налогового агента только

после перечисления в полном объёме этой суммы задолженности и

соответствующих пеней.

Относительно налоговых правонарушений существует два типа сроков

давности:

1) давность привлечения к ответственности за совершение налогового

правонарушения,

2) давность взыскания налоговых санкций.

Срок давности привлечения к ответственности за совершение налогового

правонарушения установлен в три года, однако исчисление срока давности со

дня совершения налогового правонарушения применяется в отношении всех

налоговых правонарушений, за исключением «грубого нарушения правил учёта

доходов и расходов и объектов налогообложения» и «неуплаты или неполной

уплаты сумм налога», а в отношении данных правонарушений применяется

исчисление срока давности со следующего после окончания следующего после

окончания налогового периода дня.

По общему правилу течение срока давности прерывается, если до его

истечения лицо совершит новое нарушение законодательства о налогах и сборах.

Исчисление срока давности в этом случае начинается со дня совершения нового

налогового нарушения либо со следующего дня после окончания налогового

периода, в течение которого было совершено новое нарушение

законодательства о налогах и сборах.

В соответствии с п. 1.1 ст. 113 НК РФ течение срока давности будет

приостанавливаться, если привлекаемое к ответственности лицо активно

противодействовало проведению выездной проверки, что стало непреодолимым

76

препятствием для её проведения и определения сумм налогов к уплате. Срок

давности приостанавливается с даты составления акта о воспрепятствовании в

доступе на проверяемые территории (п. 3 ст. 91 НК РФ) и возобновляет своё

течение со дня, когда вынесено решение о возобновлении налоговой проверки.

Срок исковой давности для обращения в суд для взыскания налоговых санкций

установлен в размере шести месяцев после истечения срока исполнения

требования об уплате налога. Пропущенный по уважительной причине срок

подачи заявления может быть восстановлен судом.

Однако если по обстоятельствам правонарушения может быть возбуждено или

уже возбуждено уголовное дело, то в случае отказа в возбуждении или

прекращении уголовного дела, но при наличии налогового правонарушения срок

подачи искового заявления исчисляется со дня получения налоговым органом

постановления об отказе в возбуждении или о прекращении уголовного дела.

Конкретные виды налоговых правонарушений, установленные НК РФ и

ответственность за их совершение представлены в таблице 5.2.2. Для банков

предусмотрены специальные виды нарушений и ответственность за их совершение

(таблице 5.2.3).

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного

характера, действия или бездействие их должностных лиц, если, по мнению

этого лица, данные акты, действия, бездействие нарушают его права (таблица

5.2.4). Предусмотрен и апелляционный (досудебный) порядок обжалования по

правонарушениям, предусмотренным ст. 120, 122, 123 НК РФ (рисунок 20).

Жалобы (исковые заявления) на акты налоговых органов, действия или

бездействия их должностных лиц, поданные в суд, рассматриваются или

разрешаются в порядке установленном гражданским процессуальным,

арбитражным процессуальным законодательством.

77

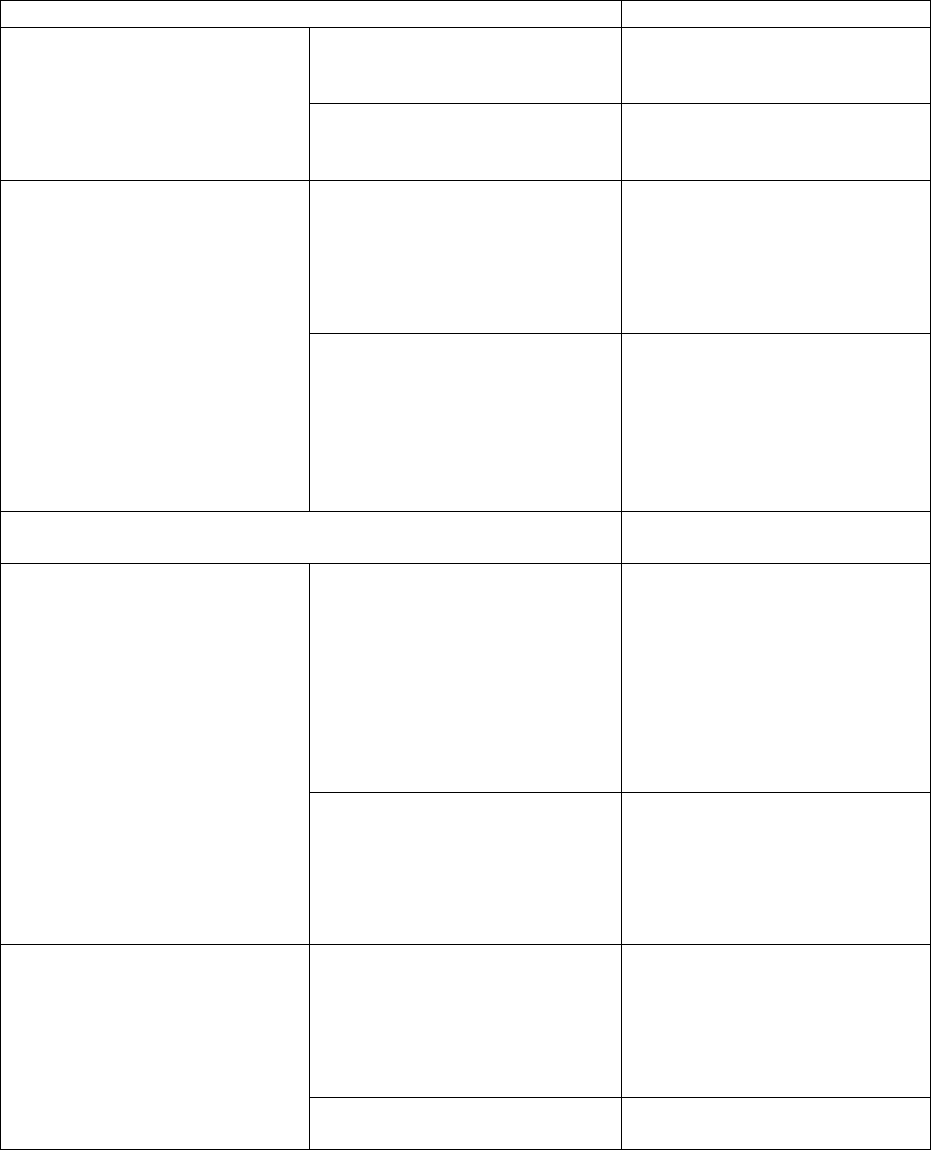

Таблица 5.2.2 – Виды правонарушений и мера ответственности по ним

Виды правонарушений Штраф

1.Нарушение срока

постановки на учёт в

налоговом органе

нарушение срока подачи

заявления о постановке на

учёт

5 тыс. руб.

нарушение срока подачи

заявления о постановке на

учёт на срок более 90 дней

10 тыс. руб.

2. Уклонение от постановки

на учёт в налоговом органе

ведение деятельности

организацией или

индивидуальным

предпринимателем без

постановки на учёт в

налоговом органе

10 % от доходов, полученных

в течение указанного времени

в результате такой

деятельности, но не менее 20

тыс. руб.

ведение деятельности

организацией или

индивидуальным

предпринимателем без

постановки на учёт в

налоговом органе более трёх

месяцев

20 % от доходов, полученных

в период деятельности без

постановки на учёт более 90

дней, но не менее 40 тыс. руб.

3. Нарушение срока представления сведений об открытии и

закрытии счёта в банке

5 тыс. руб

4. Непредставление налоговой

декларации

до 180 дней по истечении

установленного срока

5 % суммы налога,

подлежащей уплате (доплате)

на основе этой декларации, за

каждый полный или

неполный месяц со дня,

установленного для её

представления, но не более 30

% указанной суммы и не

менее 100 руб.

более 180 дней по истечении

установленного срока

30 % суммы налога,

подлежащей уплате на основе

этой декларации, и 10 % этой

суммы за каждый полный или

неполный месяц начиная со

181 дня

5. Неуплата или неполная

уплата сумм налога (сбора)

в результате занижения

налоговой базы, иного

неправильного исчисления

налога (сбора) или других

неправомерных действий

(бездействия)

20 % от неуплаченных сумм

налога (сбора)

вышеуказанные деяния,

совершенные умышленно

40% от неуплаченных сумм

налога (сбора)

78

Продолжение таблицы 5.2.2

6. Грубое нарушение правил

учёта доходов и (или)

расходов и (или) объектов

налогообложения (отсутствие

первичных документов,

счетов-фактур, регистров

бухгалтерского учёта,

систематическое (два раза и

более в течение календарного

года) несвоевременное или

неправильное отражение на

счетах бухгалтерского учёта и

в отчётности хозяйственных

операций, денежных средств,

материальных ценностей,

нематериальных активов и

финансовых вложений

налогоплательщика)

если эти деяния совершены в

течение одного налогового

периода

5 тыс. руб.

те же деяния, если они

совершены в течение более

одного налогового периода

15 тыс. руб.

те же деяния, если они

повлекли занижение

налоговой базы

10 % от суммы неуплаченного

налога, но не менее 15 тыс.

руб.

7. Невыполнение налоговым агентом обязанности по

удержанию и (или) перечислению налогов

20 % от суммы, подлежащей

перечислению

8. Несоблюдение порядка владения, пользования и (или)

распоряжения имуществом, на которое наложен арест

10 тыс. руб.

9. Непредставление

налоговому органу сведений,

необходимых для

осуществления налогового

контроля

непредставление в

установленный срок

налогоплательщиком

(плательщиком сбора,

налоговым агентом)

необходимых документов

50 руб. за каждый

непредставленный документ

непредставление сведений о

налогоплательщике,

выразившееся в отказе

организации представить

имеющиеся у неё документы

по запросу налогового органа,

а равно иное уклонение от

представления таких

документов либо

представление документов с

заведомо недостоверными

сведениями

5 тыс. руб.

10. Ответственность свидетеля неявка либо уклонение от

явки без уважительных

причин

1 тыс. руб.

неправомерный отказ отдачи

показаний, а равно дача

заведомо ложных показаний

3 тыс. руб.

79

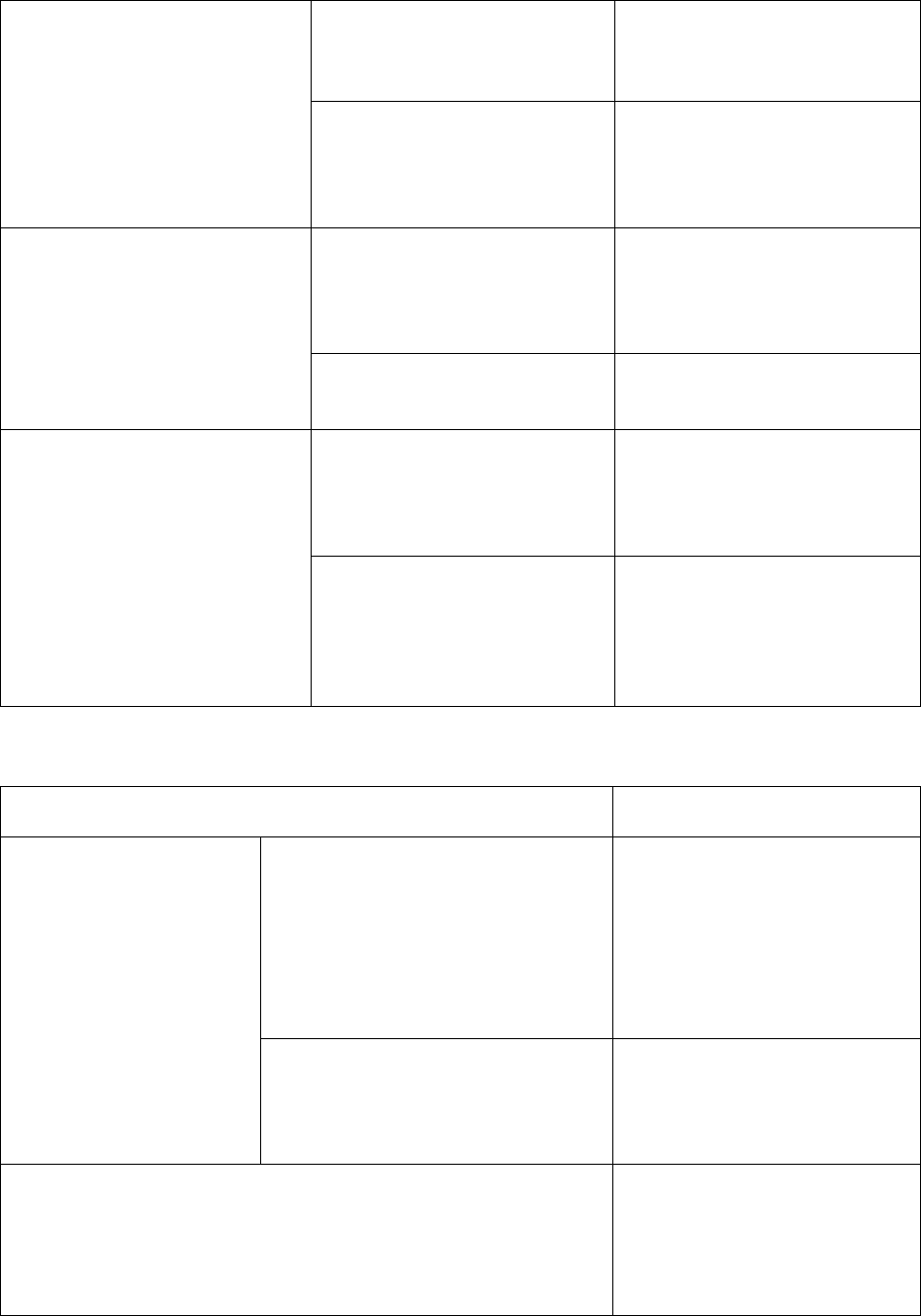

Окончание таблицы 5.2.2

11. Отказ эксперта,

переводчика или специалиста

от участия в проведении

налоговой проверки, дача

заведомо ложного заключения

или осуществление заведомо

ложного перевода

отказ эксперта, переводчика

или специалиста от участия в

проведении налоговой

проверки

500 руб.

дача экспертом заведомо

ложного заключения или

осуществление

переводчиком заведомо

ложного перевода

1 тыс. руб.

12. Неправомерное

несообщение сведений

налоговому органу

неправомерное несообщение

(несвоевременное сообщение)

лицом сведений, которые это

лицо должно сообщить

налоговому органу

1 тыс. руб.

те же деяния, совершённые

повторно в течение

календарного года

5 тыс. руб.

13. Нарушение порядка

регистрации объектов

игорного бизнеса

либо порядка регистрации

изменений игровых столов,

игровых автоматов, касс

тотализатора, касс

букмекерской конторы

штраф в трехкратном размере

ставки налога на игорный

бизнес, установленный для

соответствующего

те же деяния, совершенные

более одного раза

штраф в шестикратном

размере ставки налога на

игорный бизнес,

установленный для

соответствующего объекта

налогообложения

Таблица 5.2.3 – Виды правонарушений и мера ответственности по ним банками

Виды нарушений банком обязанностей, предусмотренных

налоговым законодательством

Санкции

1. Нарушение порядка

открытия счёта

налогоплательщику

открытие счёта без

предъявления свидетельства о

постановке на учёт в

налоговом органе;

открытие счёта при наличии у

банка решения налогового органа

о приостановлении операций по

счетам этого лица

штраф в размере 10 тыс. руб.

несообщение налоговому органу

сведений об открытии или

закрытии счёта организацией или

индивидуальным

предпринимателем

штраф в размере 20 тыс. руб.

2. Нарушение срока исполнения поручения о перечислении

налога или сбора

взыскание штрафа в размере

одной стопятидесятой ставки

рефинансирования ЦБ РФ, но

не более 0,2 % за каждый день

просрочки

80