Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

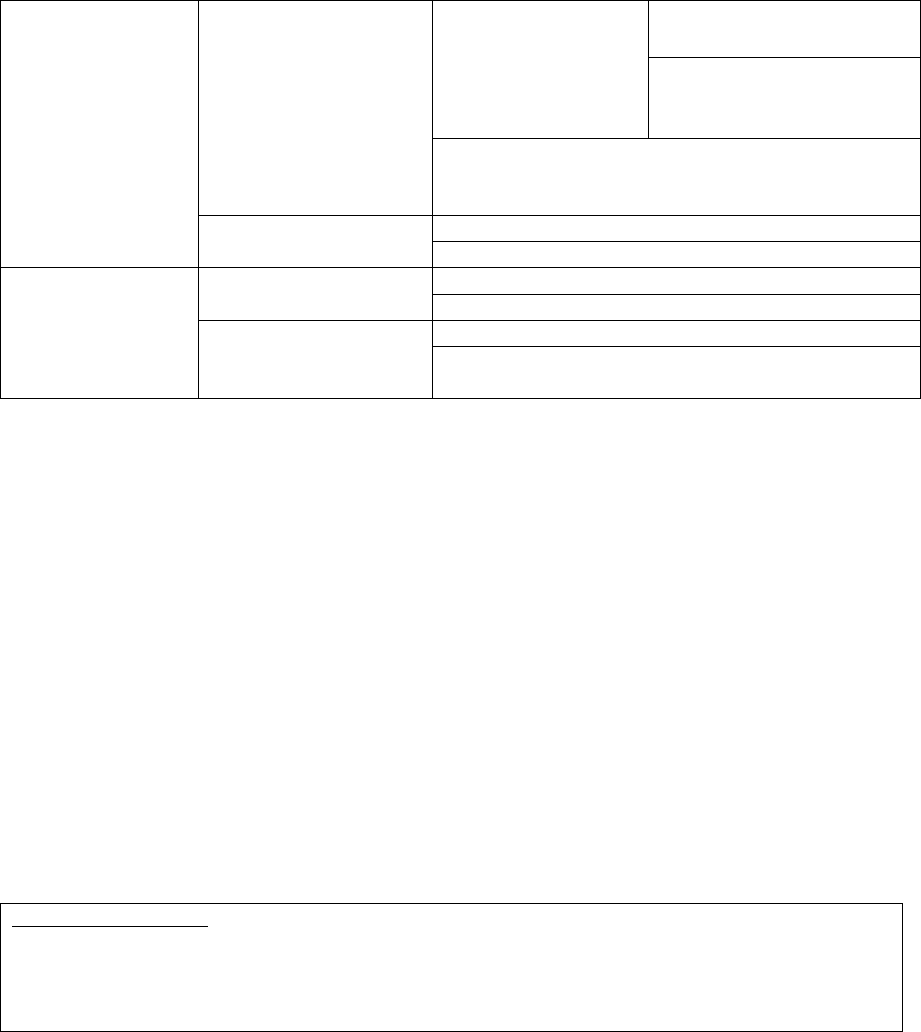

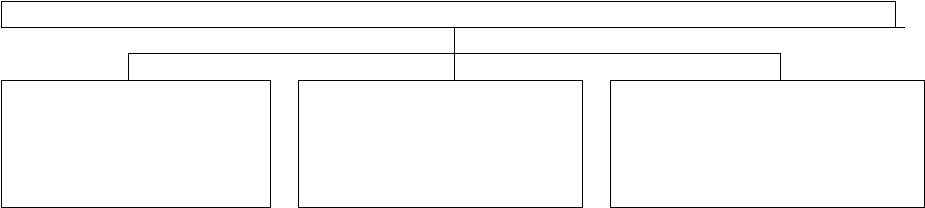

Налогоплательщиков можно классифицировать по различным основаниям.

Основное разделение производится в отношении юридических и физических лиц

(таблица 3.2.1).

Таблица 3.2.1 – Классификация налогоплательщиков

Физические лица

по отношению к

предпринимательству

осуществляющие

предприниматель-

скую деятельность

без образования

юридического лица

использующие общий

режим налогообложения

использующие

специальные режимы

налогообложения

не осуществляющие предпринимательскую

деятельность без образования юридического

лица

по налоговому

резидентству

налоговые резиденты

не являющиеся налоговыми резидентами

Юридические

лица

по отношению к РФ российские организации

иностранные организации

по режиму

налогообложения

использующие общий режим налогообложения

использующие специальные режимы

налогообложения

Налогоплательщик как основной участник налоговых отношений наделён

довольно широкими правами (таблица 3.2.2), которые устанавливает ст. 21 НК

РФ.

Ст. 23 НК РФ определяет обязанности, которые должен нести

налогоплательщик в сфере действия законодательства о налогах и сборах

(таблица 3.2.3).

Основные права и обязанности налогоплательщиков едины и не зависят от их

вида. Вместе с тем применение отдельных глав второй части НК РФ может

налагать на определённые группы налогоплательщиков дополнительные

обязанности (например, обязанности, связанные с переходом на упрощённую

систему).

Налоговые агенты – лица, на которых в соответствии с Налоговым кодексом РФ

возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в

соответствующий бюджет (внебюджетный фонд) налогов.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не

предусмотрено Налоговым кодексом РФ.

Круг обязанностей, возложенных на налоговых агентов, представлен в таблице

3.2.4.

51

Налогоплательщики, плательщики сборов, налоговые агенты могут

участвовать в отношениях, регулируемых законодательством о налогах и сборах

через законного или уполномоченного представителя, полномочия которого

должны быть документально подтверждены в соответствии с НК РФ и иными

федеральными законами. Личное участие налогоплательщика в отношениях,

регулируемых законодательством о налогах и сборах, не лишает его права иметь

представителя, равно как участие представителя не лишает налогоплательщика

права на личное участие в указанных правоотношениях.

Понятие законного и уполномоченного представителя, а также основы их

деятельности представлены в таблице 3.2.5.

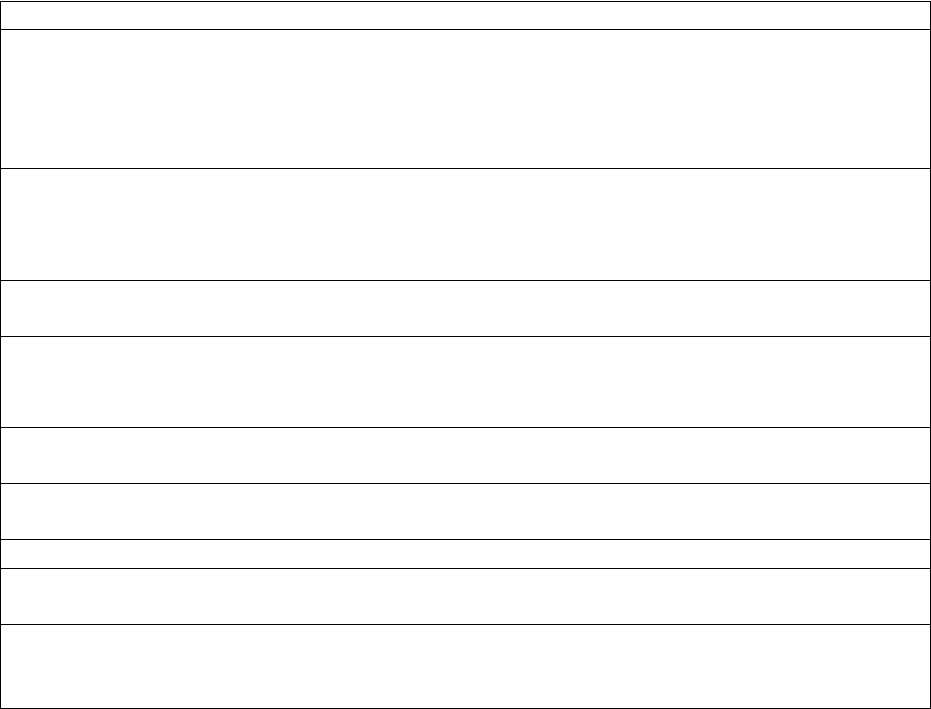

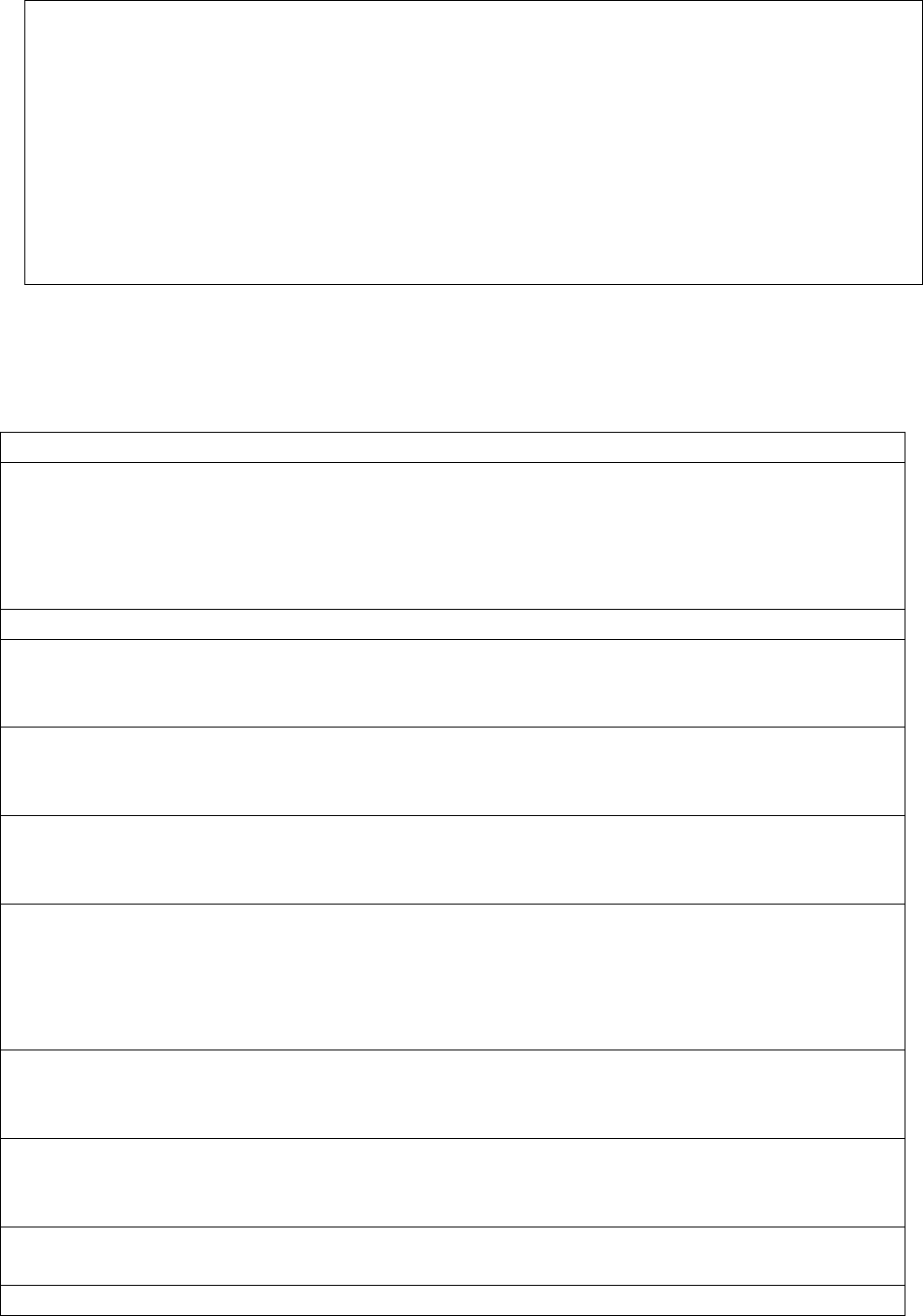

Таблица 3.2.2 – Права налогоплательщиков

Налогоплательщики (плательщики сборов) имеют право

Получать по месту своего учёта от налоговых органов бесплатную информацию о

действующих налогах и сборах, законодательстве и о налогах и сборах и об иных актах,

содержащих нормы законодательства о налогах и сборах, а также о правах и

обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных

лиц, формы налоговых деклараций и разъяснения о порядке их заполнения

Получать от Министерства финансов РФ письменные разъяснения по вопросам

законодательства о налогах и сборах, от финансовых органов Субъектов РФ и

муниципальных образований по вопросам применения законодательства в отношении

региональных и местных налогах и сборах

Использовать налоговые льготы при наличии оснований и в порядке, установленном

законодательством о налогах и сборах

Получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке

и на условиях, установленных Налоговым кодексом РФ, на своевременный зачёт или возврат

сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов

Представлять свои интересы в налоговых правоотношениях лично либо через своего

представителя

Представлять налоговым органам и их должностным лицам пояснения по счислению

или уплате налогов, а также по актам проведённых налоговых проверок

Присутствовать при проведении выездной налоговой проверки

Получать копии акта налоговой проверки и решений налоговых органов, а также

налоговые уведомления и требования об уплате налогов

Требовать от должностных лиц налоговых органов или иных уполномоченных органов

соблюдения законодательства о налогах и сборах при совершении ими действий в

отношении налогоплательщиков

52

Не выполнять неправомерные акты и требования налоговых органов, иных

уполномоченных органов и их должностных лиц, не соответствующие Налоговому

кодексу РФ или иным федеральным законам

Обжаловать в установленном порядке акты налоговых органов, иных уполномоченных

органов и действия (бездействие) их должностных лиц

на соблюдение и сохранение налоговой тайны

на возмещение в полном объеме убытков, причиненных незаконными актами

налоговых органов или незаконными действиями (бездействием) их должностных лиц

на участие в процессе рассмотрения материалов налоговой проверки или иных актов

налоговых органов, в случаях, предусмотренных НК РФ

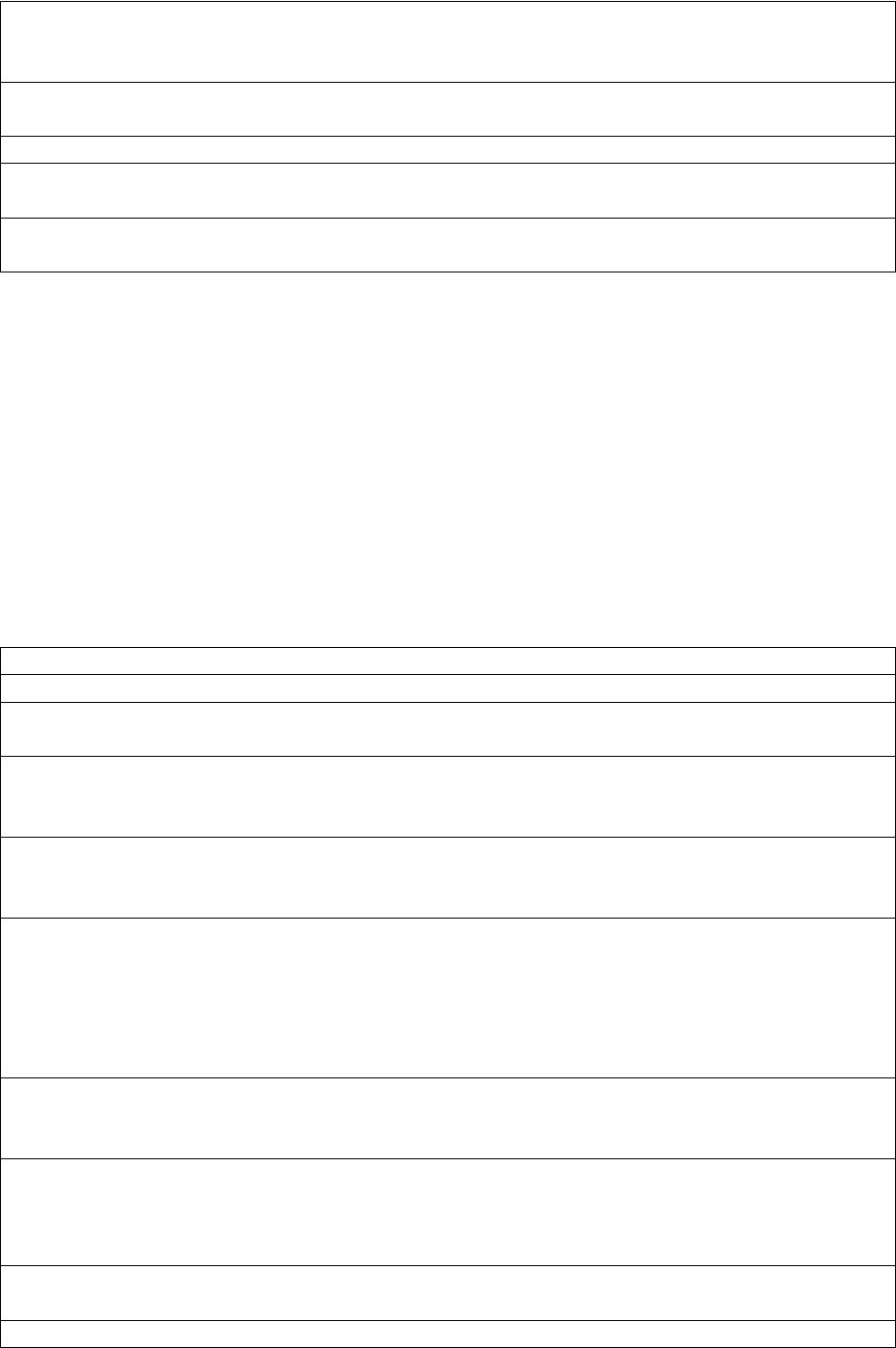

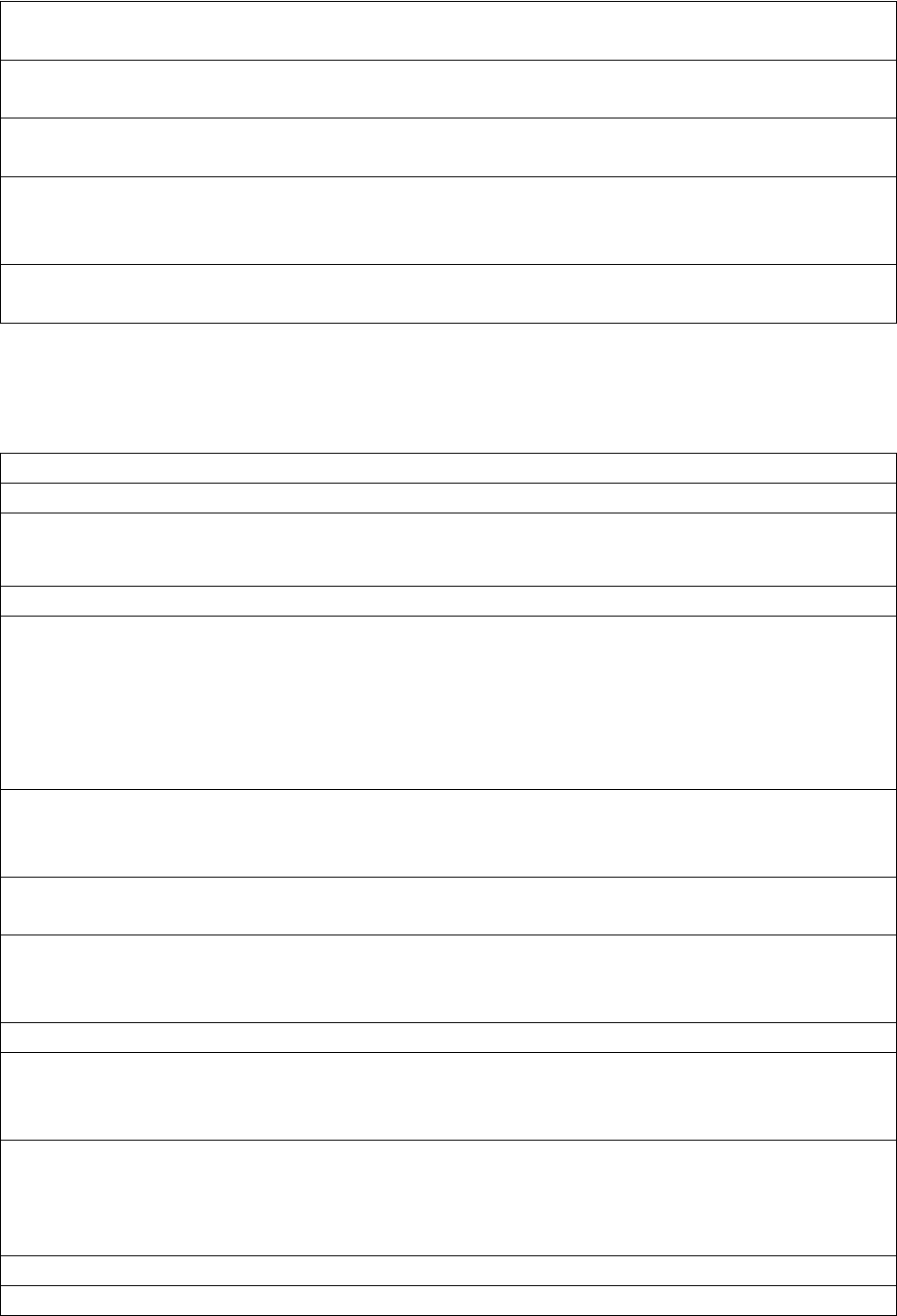

Таблица 3.2.3 – Обязанности налогоплательщиков

Обязанности налогоплательщиков

Уплачивать законно установленные налоги

Встать на учёт в налоговых органах, если такая обязанность предусмотрена Налоговым

кодексом РФ

Вести в установленном порядке учёт своих доходов (расходов) и объектов

налогообложения, если такая обязанность предусмотрена законодательством о налогах

и сборах

Представлять в налоговый орган по месту учёта в установленном порядке налоговые

декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность

предусмотрена законодательством о налогах и сборах

Представлять по месту жительства индивидуального предпринимателя, нотариуса,

занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по

запросу налогового органа книгу доходов и расходов и хозяйственных операций ,

представлять по месту нахождения организации бухгалтерскую отчётность, кроме

случаев, освобождающих от ведения бухгалтерского учёта, предусмотренных ФЗ «О

бухгалтерском учёте»

Представлять налоговым органам и их должностным лицам в случаях,

предусмотренных Налоговым кодексом РФ, документы, необходимые для исчисления

и уплаты налогов

Выполнять законные требования налогового органа об устранении выявленных

нарушений законодательства о налогах и сборах, а также не препятствовать законной

деятельности должностных лиц налоговых органов при исполнении ими своих

служебных обязанностей

Предоставлять налоговому органу необходимую информацию и документы в случаях и

порядке, предусмотренном Налоговым кодексом РФ

В течение четырёх лет обеспечивать сохранность данных бухгалтерского учёта и

53

других документов, необходимых для исчисления и уплаты налогов, а также

документов, подтверждающих полученные доходы (для организаций – также и

произведённые расходы) и уплаченные (удержанные налоги)

Нести иные обязанности, предусмотренные законодательством о налогах и сборах

Таблица 3.2.4 – Обязанности налоговых агентов

Обязанности налоговых агентов

Правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых

налогоплательщикам, и перечислять в бюджет (внебюджетные фонды соответствующие

налоги

В течение одного месяца письменно сообщать в налоговый орган по месту своего

учёта о невозможности удержать налог у налогоплательщика и о сумме задолженности

налогоплательщика

Вести учёт выплаченных налогоплательщикам доходов, удержанных и перечисленных в

бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому

налогоплательщику

Представлять в налоговый орган по месту своего учёта документы, необходимые для

осуществления контроля за правильностью исчисления, удержания и перечисления

налогов

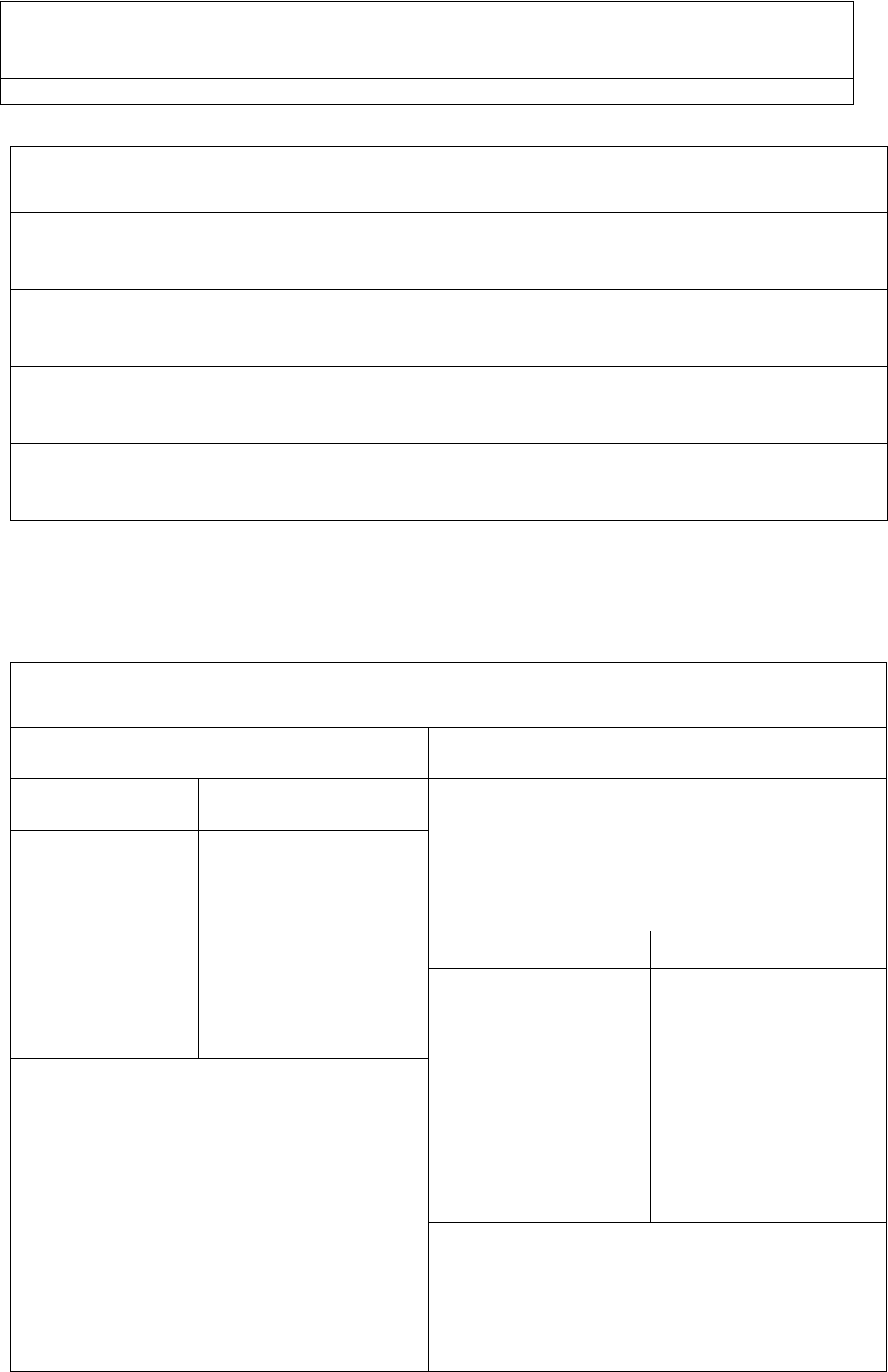

Таблица 3.2.5 – Представительство в отношениях, регулируемых

законодательством о налогах и сборах

54

Представительство в отношениях, регулируемых законодательством о налогах и

сборах

Законные представители Уполномоченные представители

для

организации

для физического

лица

Физическое или юридическое лицо,

уполномоченное налогоплательщиком

представлять его интересы в отношениях с

налоговыми органами, иными участниками

отношений, регулируемых законодательством

о налогах и сборах

лица,

уполномоченные

представлять

указанную

организацию на

основании закона

или её

учредительных

документов

лица, выступающие в

качестве его

представителей в

соответствии с

гражданским

законодательством

РФ.

организации физического лица

осуществляет свои

полномочия на

основании

доверенности,

выдаваемой в

порядке,

установленном

гражданским

законодательством

РФ

осуществляет свои

полномочия на

основании

нотариально

удостоверенной

доверенности или

приравненной к ней

Действия (бездействие) законных

представителей организации,

совершенные в связи с участием этой

организации в отношениях,

регулируемых законодательством о

налогах и сборах, признаются действиями

(бездействием) этой организации

Не могут быть уполномоченными

представителями должностные лица

налоговых и таможенных органов, органов

налоговой полиции, судьи, следователи и

прокуроры

3.3. Налоговые органы

Понятие налоговых органов дано в ст. 30 Налогового кодекса РФ.

Налоговые органы в Российской Федерации составляют единую централизованную

систему контроля за соблюдением законодательства о налогах и сборах, за

правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в

бюджетную систему РФ налогов и сборов.

Налоговые органы осуществляют свои функции и взаимодействуют с

федеральными органами исполнительной власти, органами исполнительной

власти субъектов РФ, органами местного самоуправления и государственными

внебюджетными фондами посредством реализации полномочий,

предусмотренных настоящим кодексом и иными нормативными актами РФ.

Федеральная налоговая служба (ФНС России) является уполномоченным

федеральным органом исполнительной власти и находится в ведении

Министерства финансов РФ. ФНС России осуществляет свою деятельность

непосредственно через свои территориальные органы во взаимодействии с

федеральными органами исполнительной власти, органами исполнительной

власти субъектов РФ и органами местного самоуправления.

Система налоговых органов в соответствии с федеративным устройством

государства представлена центральным аппаратом ФНС России и

территориальными органами: управления ФНС России по субъектам РФ,

межрегиональные инспекции, инспекции ФНС России по районам, городам, а

также инспекции ФНС России межрайонного уровня.

На 1 января 2009 г. централизованная система налоговых органов включала:

– центральный аппарат ФНС России,

– 82 управления по субъектам РФ,

– 9 межрегиональных инспекций по крупнейшим налогоплательщикам,

– 7 межрегиональных инспекций по федеральным округам,

– 1182 инспекции,

– 1 федеральный и 4 региональных центра обработки данных.

Центральный аппарат ФНС России выполняет следующие функции:

55

1) выработку и осуществление налоговой политики с целью обеспечения

своевременного поступления в бюджеты всех уровней и внебюджетные фонды в

полном объеме налогов и других обязательных платежей;

2) координацию деятельности федеральных органов исполнитель ной власти

по вопросам налогов и сборов;

3) государственный контроль за соблюдением законодательства РФ о

налогах и сборах, правильностью исчисления, полнотой и своевременностью

внесения налогов и других обязательных платежей налогоплательщиками;

4) межотраслевую координацию и государственный контроль в области

производства и оборота этилового спирта и алкогольной продукции.

Налоговые органы и их сотрудники обязаны сохранять коммерческую тайну,

тайну сведений о вкладах физических лиц и выполнять другие обязанности,

предусмотренные Законом РФ "О Государственной налоговой службе

Российской Федерации".

Ущерб (включая упущенную выгоду), причинённый налогоплательщикам

вследствие ненадлежащего осуществления налоговыми органами и их

сотрудниками возложенных на них обязанностей, подлежит возмещению в

установленном порядке. Кроме того, налоговые органы и их сотрудники могут

привлекаться к другим видам ответственности, предусмотренным

законодательными актами Российской Федерации.

Ст. 31 НК РФ устанавливает права, которые налоговые органы реализуют в

сфере налогообложения (таблицы 3.3.1).

Обязанности налоговых органов определены ст. 32 НК РФ (таблица 3.3.2).

Должностные лица налоговых органов также имеют круг обязанностей,

представленных на рисунке 19.

Обязанности должностных лиц налоговых органов

Действовать в строгом

соответствии с

Налоговым кодексом РФ

и иными федеральными

законами

Реализовывать в пределах

своей компетенции права и

обязанности налоговых

органов

Корректно и внимательно

относиться к

налогоплательщикам, их

представителям, не унижать

их честь и достоинство

Рисунок 19 – Обязанности должностных лиц налоговых органов

56

Положения об ответственности, возложенной на налоговые, таможенные органы, и их должностные лица изложены в ст. 35 НК РФ.

Ответственность налоговых и таможенных органов, органов государственных

внебюджетных фондов и их должностных лиц

– ответственность несётся за убытки, причинённые налогоплательщикам вследствие своих

неправомерных действий (решений) или бездействия, а равно неправомерных действий

(решений) или бездействия должностных лиц указанных органов при исполнении ими

служебных обязанностей;

– причинённые убытки возмещаются за счет федерального бюджета либо за счёт средств

соответствующего внебюджетного фонда

Таблица 3.3.1 – Права налоговых органов

Права налоговых органов

Требовать от налогоплательщиков или иного обязательного лица документы по

формам, установленным государственными органами и органами местного

самоуправления, служащие основаниями для исчисления и уплаты налогов, а

также документы, подтверждающие правильность исчисления и уплаты

налогов, сборов

Проводить налоговые проверки в порядке, установленном НК РФ

Производить выемку документов у налогоплательщика (плательщика сборов,

налогового агента) при налоговых проверок, когда есть основания и чтобы

документы не были уничтожены, сокрыты, изменены

Вызывать на основании письменного уведомления в налоговые органы

налогоплательщиков и иных обязанных лиц для дачи пояснений в связи с

уплатой (перечислением) ими налогов либо в связи с налоговой проверкой

Приостанавливать операции по счетам налогоплательщиков, плательщиков

сборов, налоговых агентов в банках и налагать арест на имущество указанных

лиц в порядке, предусмотренном НК РФ

Осматривать (обследовать) любые используемые налогоплательщиком для

извлечения дохода либо связанные с содержанием объектов налогообложения

независимо от места их нахождения производственные, складские, торговые и

иные помещения и территории, проводить инвентаризацию имущества

налогоплательщика

Определять суммы налогов, подлежащие внесению налогоплательщиком в

бюджет, расчётным путём на основании имеющейся у них информации о

налогоплательщике

Требовать от налогоплательщика, налоговых агентов, их представителей

устранения выявленных нарушений законодательства о налогах и сборах и

контролировать выполнение указанных требований

Взыскивать недоимки по налогам, а также штрафы и пени в порядке,

установленном НК РФ

Требовать от банков документы, подтверждающие факт списания со счетов

57

налогоплательщиков, плательщиков сборов и налоговых агентов и

корреспондентских счетов сумм налогов, штрафов и пеней

Привлекать для проведения налогового контроля специалистов, экспертов и

переводчиков

Вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо

обстоятельства, имеющие значение для налогового контроля

Заявлять ходатайства об аннулировании или о приостановлении действия

выданных юридическим или физическим лицам лицензий на право

осуществления определенных видов деятельности

Предъявлять в суды общей юрисдикции или арбитражные суды иски: о

взыскании недоимки, пеней, штрафов за налоговые правонарушения

Таблица 3.3.2 – Обязанности налоговых органов

Обязанности налоговых органов

Соблюдать законодательство о налогах и сборах

Осуществлять контроль за соблюдением налогового законодательства о налогах

и сборах, а также принятых в соответствии с ним нормативных правовых актов

Вести в установленном порядке учёт налогоплательщиков

Проводить разъяснительную работу по применению законодательства о налогах

и сборах, а также принятых в соответствии с ним нормативных правовых актов,

бесплатно информировать налогоплательщиков о действующих налогах и

сборах, представлять формы установленной отчетности и разъяснять порядок их

заполнения, давать разъяснения о порядке исчисления и уплаты налогов и

сборов

Руководствоваться письменными разъяснениями Министерства финансов

Российской Федерации по вопросам применения законодательства о налогах и

сборах

Сообщать налогоплательщикам (плательщикам сборов, налоговым агентам)

сведения о реквизитах счетов Федерального казначейства

Осуществлять возврат или зачёт излишне уплаченных или излишне взысканных

сумм налогов, пеней и штрафов в порядке, предусмотренном Налоговым

кодексом РФ

Соблюдать налоговую тайну

Направлять налогоплательщику и иному обязанному лицу копии акта налоговой

проверки и решения налогового органа, а также налоговое уведомление и

требование об уплате налога и сбора

Представлять налогоплательщику (плательщику сборов, налоговому агенту) по

его запросу справки о состоянии расчётов указанного лица по налогам и сборам,

пеням и штрафам

Осуществлять совместную сверку сумм уплаченных налогов и сборов

По заявлению выдавать копии решений, принятых налоговым органом в

58

отношении налогоплательщика

3.4. Органы внутренних дел

Органы внутренних дел являются правоохранительными органами и составной

частью сил обеспечения экономической безопасности Российской Федерации.

Основной задачей органов внутренних дел в сфере налогообложения является

выявление, предупреждение и пресечение налоговых преступлений и

правонарушений.

Согласно п. 1 ст. 37 НК РФ органы внутренних дел несут ответственность за

убытки, причинённые налогоплательщикам вследствие своих неправомерных

действий (решений) или бездействия, а равно неправомерных действий

(решений) или бездействия должностных лиц и других работников этих органов

при исполнении ими служебных обязанностей, причинённые

налогоплательщикам убытки возмещаются из федерального бюджета.

Таблица 3.4.1 – Полномочия органов внутренних дел

Полномочия органов внутренних дел

По запросу налоговых органов ОВД могут участвовать в выездных налоговых

проверках, проводимых налоговыми органами

При выявлении обстоятельств, требующих совершения действий, отнесённых НК РФ к

полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок

со дня выявления указанных обстоятельств направить материалы в соответствующий

налоговый орган для принятия по ним решения

59

Вопросы для самопроверки

1. Назовите сходства и различия понятий «налогоплательщики», «плательщики

сборов», «налоговые агенты».

2. Назовите основные права налогоплательщиков.

3. Основные обязанности налогоплательщиков.

4. В чём заключаются обязанности налоговых агентов?

5. Основное определение налоговых органов и основные задачи, возложенные на

них?

6. Какова структура налоговых органов Российской Федерации?

7. Укажите нормативные акты, регулирующие деятельность налоговых органов.

8. Каковы основные права налоговых органов?

9. В чём заключаются обязанности налоговых органов?

10. Органы внутренних дел и задачи, возложенные на них в сфере

налогообложения.

11. Какова структура органов внутренних дел Российской Федерации?

12. Нормативные акты, регулирующие деятельность органов внутренних дел

Российской Федерации.

13. Каковы основные права органов внутренних дел?

60