Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

- указанием на событие, которое должно произойти;

- указанием действия, которое должно быть совершено.

При расчёте налоговой базы налоговым органом обязанность по уплате налога

возникает не ранее даты получения налогового уведомления.

Конкретный порядок и сроки уплаты устанавливаются применительно к

каждому налогу : по федеральным – налоговым кодексом РФ, по региональным

– законами субъектов РФ, по местным – нормативно-правовыми актами органов

местного самоуправления.

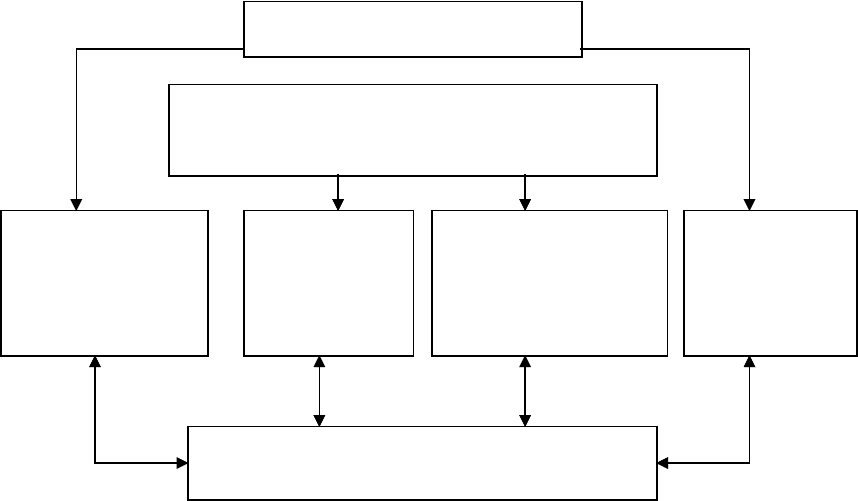

1.4. Классификация налогов

Классификация налогов – это их группировка, обусловленная определёнными

целями и задачами.

Любая классификация субъективна, т.к. зависит от мнения её разработчика и

тех целей, которые он ставит перед собой. Однако множественность налогов

объективна т.к. позволяет уловить платёжеспособность налогоплательщиков;

отразить разнообразие форм доходов, сделать общее налоговое бремя

психологически менее заметным и т.п.

Тем не менее в налоговой теории для общих сопоставлений налогов

применяется так называемая традиционная классификация, которая включает

разные по содержанию, назначению признаки группировки налогов (рисунок 7)

21

Рисунок 7 – Классификационный состав налогов

Федеральными признаются налоги и сборы, которые установлены НК РФ и

обязательны к уплате на всей территории РФ.

Региональными признаются налоги, которые установлены НК РФ и законами

субъектов РФ и обязательны к уплате на территориях соответствующих

субъектов РФ.

22

Классификация налогов

Организационные

признаки

Экономические

признаки

Юридические

признаки

По принадлежности

к уровням управления

и власти

федеральные

региональные

местные

По порядку введения

обязательные

факультативные

По целевой

направленности

введения

Общие

(абстрактные,

ненормированные)

Специальные

(целевые,

маркированные,

чрезвычайные)

По способу взимания

прямые

косвенные

По форме платежа

денежные

натуральные

По субъекту

исчисления и

способу уплаты

окладные

неокладные

По основаниям

возникновения

налоговой базы и

источника выплаты

активные

пассивные

По элементам налога

По характеру

определения ставок

раскладочные

количественные

(квонтитивные)

По основе

юридической

конструкции

налога

Персонифиц

ированные

пообъектные

Местными признаются налоги, которые установлены НК РФ и нормативными

правовыми актами представительных органов муниципальных образований и

обязательны к уплате на территориях соответствующих муниципальных

образований.

Обязательные налоги устанавливаются федеральными законами и взимаются

на всей территории РФ независимо от бюджета, в который они поступают. В РФ

обязательными являются все федеральные налоги и налог на имущество

физических лиц.

Факультативные налоги предусмотрены НК РФ, однако непосредственно

вводятся на территориях субъектов РФ или муниципальных образований

соответствующими законами субъектов РФ или нормативными правовыми

актами муниципальных образований.

Общие (абстрактные, немаркированные) налоги, поступая в бюджет любого

уровня, обезличиваются и расходуются на цели, определённые приоритетами

соответствующего бюджета.

Специальные (целевые, маркированные) налоги имеют заранее определённое

целевое назначение и строго закреплены за определёнными видами расходов.

Прямые налоги – это налоги, взимаемые непосредственно с дохода или

имущества налогоплательщика. В этом случае основанием для налогообложения

служат факты получения доходов и владения имуществом налогоплательщиком,

а налоговые отношения возникают непосредственно между налогоплательщиком

и государством.

Косвенные налоги взимаются в процессе оборота товаров (работ, услуг), при

этом они включаются в виде надбавки к цене или тарифу, которая оплачивается

конечным потребителем (носителем налога). Производитель товара (работы,

услуги) при их реализации получает с покупателя цену и сумму налога в виде

надбавки к цене, которую в последующем перечисляет государству.

Натуральные – уплачиваются вещами, определяемыми родовыми признаками,

например, часть собранного урожая, добытой продукции (передаваемой

недропользователями государству по соглашению о разделе продукции) (обычно

23

используется в период экономических кризисов или расстройства денежной

системы). Например, продналог (в 1925 г. был заменён денежным налогом).

Денежные налоги – выплачиваются только деньгами.

При окладных налогах их сумма (оклад) устанавливается для каждого

отдельного налогоплательщика налоговым органом и обязанность уплаты

налогов возникает только после получения плательщиком соответствующего

распоряжения (налогового уведомления).

Неокладные налоги исчисляются и уплачиваются налогоплательщиками

самостоятельно.

Активные налоги характеризуются тем, что их объект, предмет, налоговая база

и источник выплаты формируются в результате текущей хозяйственной и

производственной деятельности налогоплательщика (например, ННП, все

косвенные налоги). Эти налоги называются активными, т.к. они сориентированы

на результаты активной деятельности налогоплательщика.

При пассивных налогах объект и предмет налога не связан с поведением или

деятельностью налогоплательщика. Налог не увязывается с результатом

деятельности налогоплательщика. Источник налога не связан с предметом,

объектом и налоговой базой.

В качестве объекта таких налогов может выступать некоторое состояние

субъекта (например, факт обладания вещью, безбрачие, отсутствие детей и т.п.).

Раскладочные налоги – это налоги, в основе определения налоговой ставки

которых лежит задача получения конкретной суммы средств для

финансирования определённых расходов, и далее эта сумма на основе какого-

либо принципа «раскладывается» на налогоплательщиков.

Количественные налоги исходят из необходимости сформировать

определённый фонд денежных средств. Предполагается, что эти налоги

учитывают возможность налогоплательщика уплатить налог.

Классификация налогов по элементам предполагает в качестве

группировочного признака рассматривать определённый элемент налога,

например по субъекту налоги подразделяются :

- на налоги, взимаемые только с организаций;

24

- налоги, взимаемые только с физических лиц;

- смешанные налоги (взимаются как с организаций, так и с физических лиц) по

срокам уплаты;

- срочные;

- периодические и т.п..

Персонифицированные налоги – это налоги, основу юридической конструкции

которых составляет субъект. Например, основу юридической конструкции

налога на прибыль составляют характеристики налогоплательщика

(резидентство, сфера деятельности и т.п.).

Пообъектные налоги – это налоги, основу юридической конструкции которых

составляет объект (например, право собственности на имущество).

25

2. СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ

ФЕДЕРАЦИИ

2.1. Понятие и общая характеристика налоговой системы

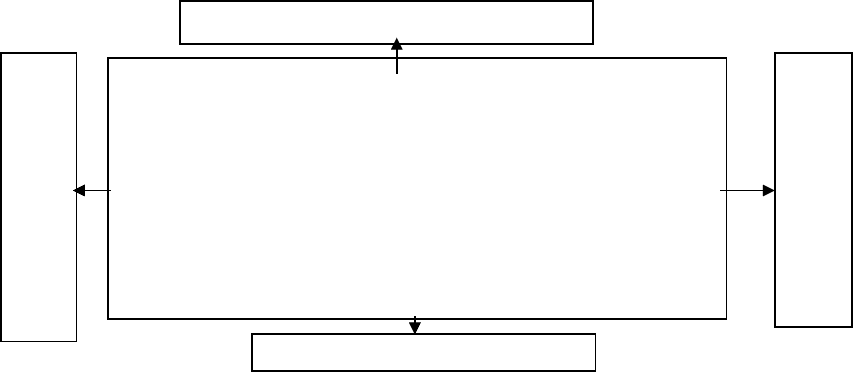

Налоговая система – взаимосвязанная совокупность действующих в данный

момент в конкретном государстве существенных условий налогообложения.

Налоговая система любого государства включает в себя ряд следующих

обязательных элементов (рисунок 8) :

Рисунок 8 – Состав обязательных элементов налоговой системы

Построение налоговой системы характеризуется наиболее значимыми

функциональными внутренними взаимосвязями между её элементами.

Схематично они представлены на рисунке 9.

26

Налоговая система страны

Обязательные элементы, без существования

каждого из которых система функционировать не

сможет

Законодательство

о налогах и сборах

Совокупность

налогов и

сборов

Механизм

налогового

администрирования

Совокупность

участников

налоговых

отношений

Взаимосвязь и взаимозависимость

элементов, образующих единство налоговой

системы

Рисунок 9 – Основные взаимосвязи между элементами налоговой системы

Нельзя отождествлять понятие «налоговая система» с понятием «система

налогов», так как последняя представляет собой лишь систематизированный

перечень налогов и сборов, установленных в данном государстве. Понятие же

«налоговая система» более широкое и характеризуется экономическими и

политико-правовыми показателями. К экономическим относятся такие

показатели, как налоговый гнёт, соотношение доходов от внутренней и внешней

торговли, соотношение прямого и косвенного налогообложения, а также

структура прямых налогов. Данные показатели характеризуют налоговую

систему государства следующим образом.

Налоговый гнёт (налоговое бремя) характеризует роль налогов в жизни

общества. Он определяется как отношение общей суммы налоговых сборов к

совокупному национальному продукту. Достигнуть оптимального размера

налогового гнёта – центральная макроэкономическая проблема любого

государства.

Соотношение налоговых доходов от внутренней и внешней торговли

показывает уровень развития государства. Высокоразвитые страны формируют

бюджет за счёт налоговых поступлений от торговли внутри страны, экспортные

же пошлины незначительны, экспортируется в основном готовая продукция. В

менее развитых странах за счёт таможенных пошлин на экспортируемое сырьё

велика доля доходов от внешнеэкономической деятельности.

27

1. Порядок уплаты и применения мер по обеспечению уплаты

налогов и сборов

2. Процедура налогового учёта и налогового контроля

3. Процедура реализации прав и обязанностей налогоплательщиков

и налоговых администраций

4. Порядок вменения и реализации ответственности за совершение

налоговых правонарушений

5. Порядок обжалования актов и действий налоговых

администраций (их должностных лиц)

6. Порядок установления, изменения, отмены налогов и сборов

Законодательство о налогах и сборах

Механизм налогового

администрирования

Совокупность налогов и сборов

Совокупность участников

налоговых отношений

Соотношение прямого и косвенного налогообложения также зависит от уровня

развития страны, поскольку сбор косвенных налогов не требует развития

налогового аппарата и изощрённой системы расчётов.

Структура прямых налогов в высокоразвитых странах характеризуется

высокой долей подоходных налогов, налогов на имущество и страховых выплат.

Менее развитые страны большую часть налогов собирают с юридических лиц.

Среди политико-правовых показателей наиболее важным является

соотношение компетенций центральных и местных органов власти в деле

регулирования налогообложения. Существуют три варианта соотношения

компетенций :

1) вариант «разные налоги» подразумевает полное разделение прав и

ответственности в установлении налогов либо неполное разделение, когда

центральная власть устанавливает исчерпывающий перечень налогов и вводит

общегосударственные налоги, а местные налоги вводят по своему усмотрению

органы на местах;

2) для соотношения «разные ставки» характерно введение центральной властью

закрытого перечня налогов, а органы власти на местах, в свою очередь,

определяют конкретные ставки в пределах, установленных центральной

властью;

3) соотношение «разные доходы» состоит в том, что суммы уже собранного

налога делятся между властными органами различных уровней.

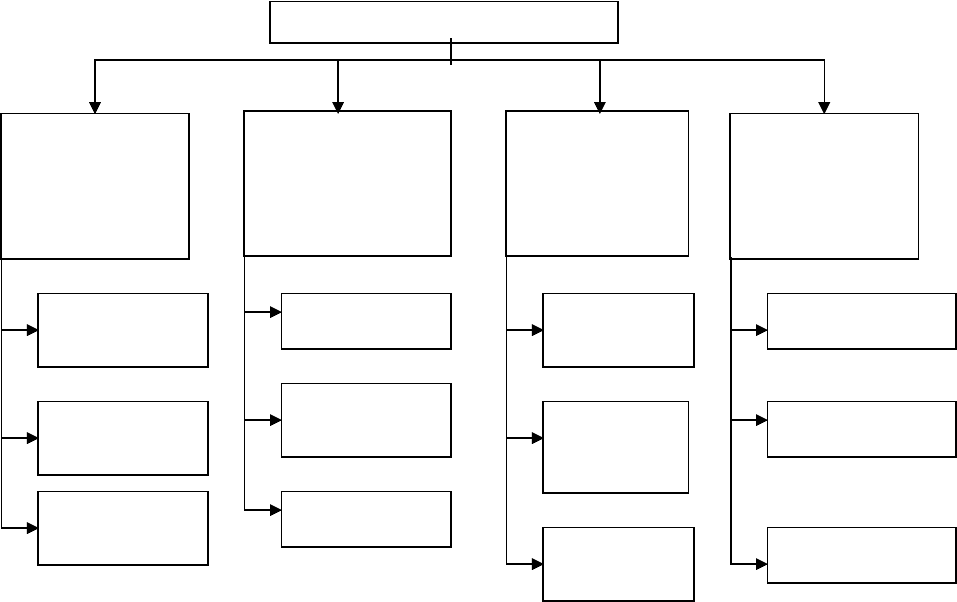

Обычно используются комбинации двух или трёх форм. Классификации

налоговых систем в зависимости от различных показателей представлены на

рисунке 10.

В зависимости от уровня налоговой нагрузки на экономику страны

можно подразделить налоговые системы следующим образом:

либерально-фискальные, обеспечивающие налоговые изъятия с учётом

платежей социального характера до 30 % ВВП; к этой группе относятся

налоговые системы США, Австралии, Португалии, Японии и

большинство стран Латинской Америки;

28

умеренно фискальные, с уровнем налогового бремени от 30 до 40%

ВВП; данную группу составляют налоговые системы большинства

стран, в частности Швейцарии, Германии, Испании, Греции,

Великобритании, Канады и России;

жёстко-фискальные, позволяющие перераспределять посредством

налогов более 40 % ВВП; такой уровень изъятий обеспечивают

налоговые системы Норвегии, Нидерландов, Франции, Бельгии,

Финляндии, Дании, Швеции.

Рисунок 10 – Основные классификации налоговых систем

В зависимости от доли косвенного налогообложения налоговые

системы можно подразделить так:

подоходные, делающие основной акцент на обложении доходов и

имущества, в которых доля поступлений от косвенных налогов не

превышает 35% совокупных налоговых доходов; это налоговые системы

большинства англосаксонских стран – США, Канады, Великобритании,

Австралии;

29

Налоговые системы

В зависимости

от уровня

налоговой

нагрузки

В зависимости от

доли косвенного

налогообложения

В зависимости

от уровня

централизации

налоговых

полномочий

В зависимости

от уровня

неравенства

доходов после

обложения

Либерально-

фискальные

Умеренно

фискальные

Жестко-

фискальные

Подоходные

Умеренно

косвенные

Косвенные

Централизо-

ванные

Децентрали-

зованные

Умеренно

централизо-

ванные

Прогрессивные

Регрессивные

Нейтральные

умеренно косвенные, равномерно распределяющие налоговую нагрузку

на обложение доходов и потребления, в которых доля косвенных

налогов составляет от 35 до 50% совокупных налоговых доходов;

данную группу составляют налоговые системы развитых стран Европы

– Германии, Франции, Италии и др.;

косвенные, делающие основной акцент на обложении потребления, в

котором косвенные налоги обеспечивают более 50% совокупных

налоговых доходов; такой уровень косвенного обложения

обеспечивают, как правило, налоговые системы развивающихся стран –

Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе

относится и налоговая система России.

В зависимости от уровня централизации налоговых полномочий

налоговые системы классифицируются :

на централизованные, наделяющие федеральный

уровень управления подавляющим большинством налоговых

полномочий и обеспечивающие долю налоговых доходов этого уровня

более 65% консолидированных налоговых поступлений; такой уровень

централизации обеспечивают налоговые системы Франции,

Нидерландов, Австрии и России;

умеренно централизованные, наделяющие все уровни

управления значимыми налоговыми полномочиями и обеспечивающие

долю налоговых доходов федерального уровня от 55 до 65%

консолидированных налоговых поступлений; данную группу

составляют налоговые системы Австралии, Германии, Индии;

децентрализованные, наделяющие

нижеперечисленные уровни правления более значимыми налоговыми

полномочиями и обеспечивающие долю налоговых доходов

федерального уровня до 55% консолидированных налоговых

поступлений; к этой группе относятся налоговые системы США,

Канады, Дании.

30