Башнянин Г.І. та ін. Політична економія

Подождите немного. Документ загружается.

Як було з'ясовано, в процесі виробництва

відбувається самозростання не всього авансового

капіталу (c+v) й не постійної його частини (с), а

лише змінного капіталу (v). Тому, визначаючи рівень додаткової

вартості, її слід зіставляти саме з

ним.

Відношення додаткової

вартості до змінного капіталу, виражене в процентах, називається

нормою додаткової варто

сті.

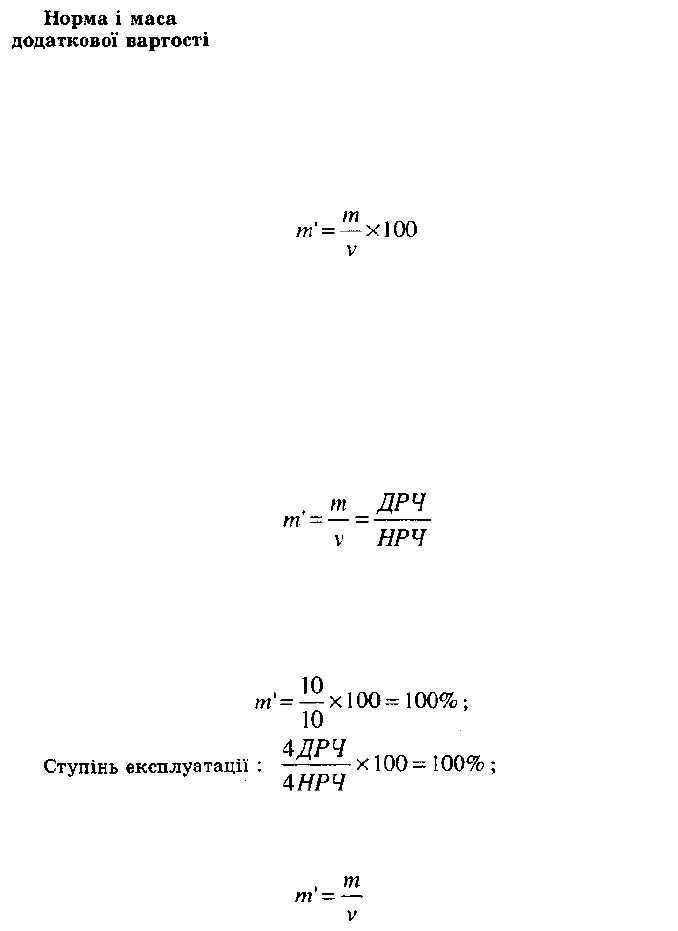

Якщо норму додаткової вартості

позначити через т', то формула цього відношення буде така:

Норма додаткової вартості показує, в який пропорції розподіляється

нова вартість (v+m) між підприємцем і найманим працівником, яку

частину робочого дня робітник працює на себе (відробляючи заробітну

плату) і яку на капіталіста (створюючи додаткову вартість).

Змінний капітал відтворюється необхідною працею впродовж

необхідного робочого часу (НРЧ). Додаткова ж вартість створюється

додатковою працею впродовж додаткового робочого часу (ДРЧ). Звідси

зрозуміло, що відношення додаткової вартості до змінного капіталу =

відношенню додаткової праці до необхідної праці:

А це означає, що норма додаткової вартості точно виражає сту-

пінь експлуатації найманих працівників капіталістами.

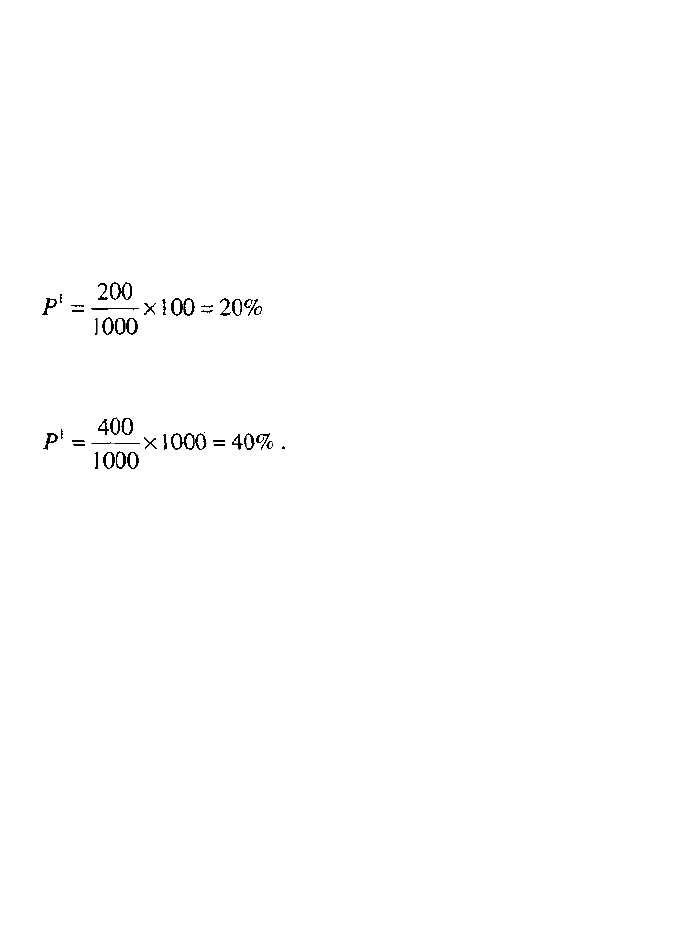

Приклад.

Припустимо, нова створена вартість = 20грн., v =

10грн., m = 10грн. Тривалість робочого дня = 8год. З них 4год. НРЧ,

4год. ДРЧ. За цих умов:

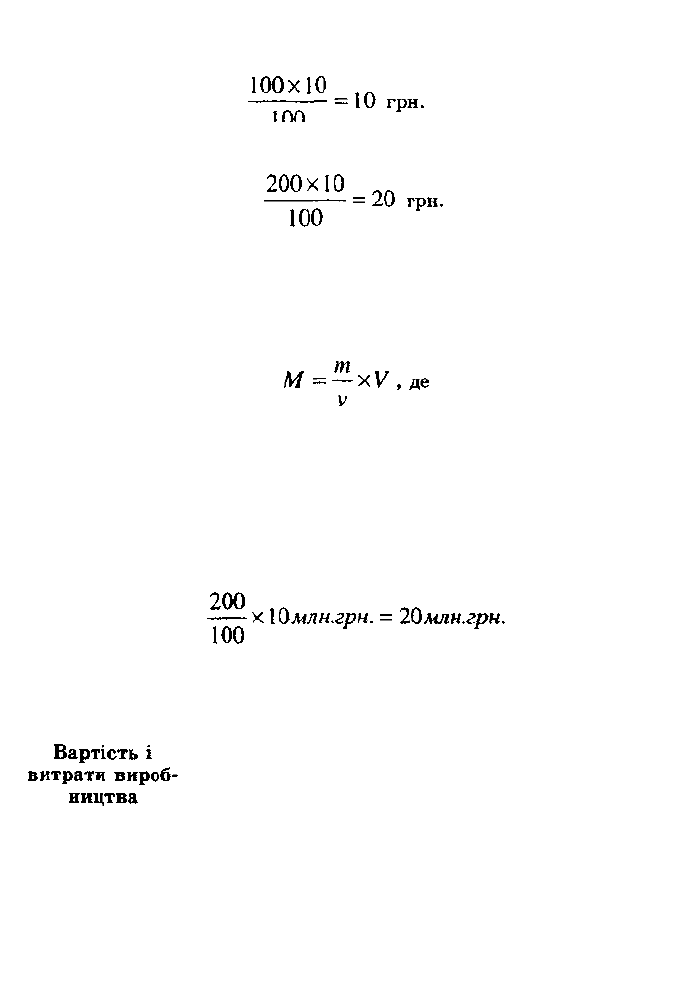

Від норми додаткової вартості слід відрізняти її масу.

Маса

додаткової вартості - це її абсолютна величина.

Між масою і

нормою додаткової вартості існує функціональний зв'язок. З формули

виходить, що m= m'x v. Припустимо, що денна вартість робочої сили

= 10грн., а т'=100%, в такому випадку маса додаткової вартості,

створеної робітником за день, складе:

і

\J\J

Якщо ж т' збільшиться до 200%, то маса додаткової вартості складе

Для того, щоб визначити масу додаткової вартості, виробленої не

одним, а всіма робітниками даного підприємства (фірми, корпорації),

необхідно норму додаткової вартості помножити не на вартість однієї

робочої сили, а на всю величину змінного капіталу. Розрахунок

робиться за формулою:

М - маса додаткової вартості; m - додаткова вартість, створена за

день одним робітником; v - змінний капітал, що витрачається

щоденно на купівлю однієї робочої сили; V - загальна сума змінного

капіталу.

Приклад.

Якщо т'=200%, а величина V, затраченого підприємцем

впродовж року на купівлю робочої сили, складає 10 млн.грн., то річна

маса додаткової вартості складе:

Результатом будь-якого виробництва в умовах

ринкової економіки є товар, вартість

якого включає вартість трьох відомих нам

компонентів: а)вартість спожитих засобів

виробництва - "с"; б)вартість робочої сили - "v"; в)додаткову вартість -

"т". Отже, W = с + v + m.

Вартість (втілена в товарі праця) - це те, в що обходиться товар для

суспільства. Для підприємця виробництво товару обходиться значно

дешевше, бо він оплачує лише витрати капіталу на виробництво. А

саме: витрати постійного капіталу на купівлю засобів виробництва й

змінного - на купівлю робочої сили, тобто c+v.

Те,

що коштує товар для підприємця (капіталіста) називається

витратами виробництва.

Якщо позначити витрати виробництва

через К, ти отримаємо формулу: К = с +

V

.

Отже, те, в що обходиться товар для суспільства, вимірюється

затратами праці і називається вартістю, а те, в що обходиться

товар для підприємця, вимірюється витратами капіталу й назива

ється витратами виробництва. Це якісна відмінність між цими

категоріями, кількісно вони відрізняються величиною додаткової

вартості: V - К = пі

Це означає, що витрати виробництва виражають не всю вартість, а

тільки її частину, яка дорівнює вартості за вирахуванням додаткової

вартості (\^ - пі = К). Тому додаткова вартість входить у вартість

товару, але не входить у витрати виробництва, бо вона нічого не

коштує підприємцю. Ця різниця і створює для підприємця можливість

перекривати витрати на виробництво й одержувати прибуток. Що ж

він собою являє?

Як відомо, додаткова вартість створюється найманою працею і по

суті є приростом змінного капіталу. Але для підприємця немає

суттєвого значення, в який капітал він вкладає кошти - постійний чи

змінний. Він знає одне, що без засобів виробництва і певної кількості

робочої сили виробництво не відбувається. Тому в його витратах

виробництва постійний і змінний капітали об'єднаються в одну суму

витрат, на яку він і очікує прибуток. Тобто, отриманий надлишок

вирученої суми грошей за реалізовану продукцію він порівнює не

лише із затратами на змінний капітал (хоча лише тут криється

джерело цього надлишку), а й із затратами виробництва в цілому

(затрати постійного й змінного капіталів). За таких умов додаткова

вартість у реальних економічних відносинах виступає не як приріст

змінного капіталу, а як приріст всього авансованого капіталу.

Додаткова вартість, представлена не як приріст змінного

капіталу, а як породження всього авансованого капіталу набуває

форми прибутку.

Таким чином, прибуток - це та ж сама додаткова вартість, але

виражена в реальній ринковій формі. Прибуток прийнято позначати

латинською літерою "Р", витрати виробництва - літерою "К";

підставляючи ці позначення у відому нам формулу вартості,

отримаємо \У = К 4-Р , деК = С + У, аР виступає як ринкова

форма додаткової вартості (пі).

Оскільки прибуток отримується підприємцями після реалізації

товарів, виникає видимість, що він утворюється в сфері обігу,

народжується на ринку в актах купівлі-продажу. Але це не так.

Джерелом прибутку, як це було з'ясовано вище, є лише додаткова

вартість, яка створюється в процесі виробництва. Проте це не

означає, що прибуток і додаткова вартість у реальному житті постійно

збігаються. Буде величина прибутку дорівнювати величині додаткової

вартості чи ні - залежить від того, продаються товари за вартістю вище

або нижче вартості.

Фактична величина прибутку дорівнює різниці між продажною

ціною товарів і витратами на їх виробництво.

Тому, якщо

ціна

дорівнює вартості, прибуток і додаткова вартість збігаються. Якщо ж

ціна відхиляється від вартості, величина прибутку відповідно

відхиляється від величини додаткової вартості в більшу або меншу

сторону.

Приклад.

Припустимо XV = 80с+20у+20т = 120грн. К = 80с+20у =

100грн. Як буде змінюватись величина прибутку, якщо: а)ціна буде

дорівнювати вартості?; б)ціна буде вище вартості?; в)ціна буде нижче

вартості?

а) Ціна дорівнює вартості, тобто - 120грн. Р=Ц-К; Р=120-100=

120грн. У даному випадку прибуток збігається з додатковою

вартістю, яка теж дорівнює 20грн.

б) Ціна вища за вартість на 10грн. Р=130-100=10грн. За цих умов

прибуток буде більше додаткової вартості на 10грн.

в) Ціна нижча вартості на 10грн. Р=110-100=10грн. Отже., й

прибуток буде меншим від додаткової вартості на 10грн.

Між витратами виробництва і вартістю може бути цілий ряд цін,

за якими підприємець може продавати свої товари нижче вартості і

водночас мати прибуток. Припустимо, що витрати виробництва

певного товару складають 8грн., а його вартість -10грн. У цьому

випадку підприємець буде отримувати прибуток при продажу товару

за 10грн. і за 9,5грн., і за 9,0грн., і за 8,5 грн. і т.д. До того часу, поки

ціна не зрівняється з витратами виробництва. Це дає можливість

підприємцю, з метою забезпечення успіху в боротьбі зі своїми

конкурентами, тимчасово знижувати ціни на свої товари, продавати

їх за цінами, нижчими вартості, не втрачаючи при цьому прибутку.

Наведене вище дає підстави зробити висновок, що

прибуток -

це

реалізована частина додаткової вартості.

Головним двигуном підприємницької діяльнос-

1 аа ... — , .

л

ті за умов ринкової економіки є прибуток. Аван-

приоутку . - .

суючи капітал на виробництво товарів, підпри-

ємець цікавиться насамперед вигодою, рівнем приросту вкладеного у

виробництво капіталу. Цей рівень знаходить свій вираз у нормі

прибутку.

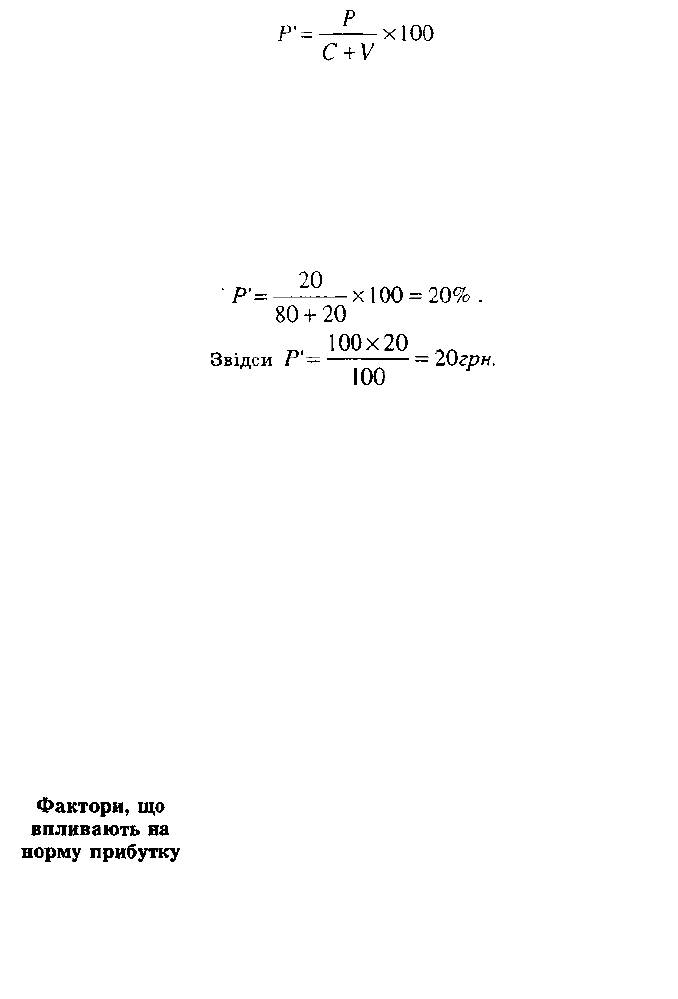

Норма прибутку - це процентне відношення маси прибутку до

авансованого капіталу.

Позначивши норму прибутку через ?•,

отримаємо формулу:

З нормою прибутку пов'язана категорія маси прибутку. Якщо норма

прибутку є відносна величина, виражена в процентах, то

маса

прибутку - абсолютна величина, виражена в грошових

одиницях,

її

можна виразити формулою: Р = К х Р-.

Приклад.

Припустимо W = 80с + 20v + 20m = 120грн. Враховуючи,

що прибуток - це реалізована частина додаткової вартості, припустимо

далі, що в даному прикладі величина додаткової вартості і прибутку

збігаються, тобто Р = т. Тоді

Значення норми прибутку полягає в тому, що вона показує ви-

гідність капіталу, який застосовується, тобто, скільки прибутку

приносить кожна гривня, вкладена в підприємницьку діяльність. Вона

є мірилом вигідності вкладення капіталу. Тому капітали в умовах

ринкової економіки, заснованої на приватній власності на засоби

виробництва, скеровуються туди, де норма прибутку вища. Тобто

норма прибутку виступає регулятором капіталовкладень. Стимулююча

роль норми прибутку яскраво охарактеризована одним з англійських

журналістів минулого століття: "Капітал боїться відсутності прибутку

або занадто малого прибутку, як природа боїться порожнечі. Але якщо є

в наявності достатній прибуток, капітал стає сміливим. Забезпечте 10

відсотків - і капітал погоджується на будь-яке застосування, при 20

відсотках він пожвавлюється, при 50 відсотках - готовий зламати собі

голову, при 100 відсотках він нехтує всіма законами людства, при 300

відсотках немає такого злочину, на який він не ризикнув би, навіть під

страхом шибениці"

1801

.

Рівень підприємницької діяльності визна-

чається не лише вмінням прибуткове вкласти

капітал, але й вмінням підвищувати його

прибутковість. А для цього необхідно знати

фактори, від яких залежить ефективне (прибуткове) функціонування

капіталу.

1801

К.Маркс. Капитал. Т.1. • М.: Госполитиздат, 1955. - С. 764. Переклад наш.

Одним з таких факторів є

норма додаткової вартості

або збі-

льшення питомої ваги додаткового прибутку в новоствореній вартості.

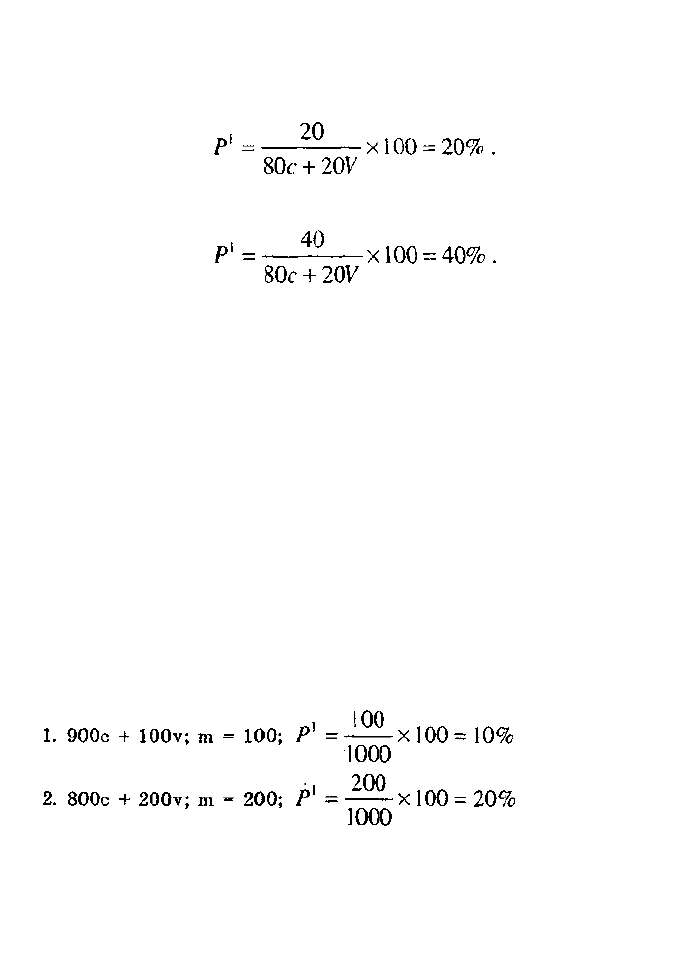

Припустимо, що авансований капітал складає 80c+20v, a норма

додаткової вартості дорівнює 100%. За таких умов маса додаткової

вартості складе 20, а норма прибутку

Якщо норма додаткової вартості зросте до 200%, маса додаткової

вартості зросте відповідно з 20 до 40, подвоїться й норма прибутку

Отже,

норма прибутку, за

інших

рівних умов, прямо пропор-

ційна нормі додаткової вартості.

Основними способами збільшення норми додаткової вартості є

продовження робочого дня при незмінній заробітній платі, підвищення

інтенсивності й продуктивної сили праці, пряме зниження заробітної

плати. Стосовно високо розвинутих країн світу більшість цих способів,

завдяки згуртованості трудящих і впливовості професійних спілок,

набуває історико-пізнавального характеру. Але для України, яка

проходить період первісного нагромадження капіталу й знаходиться на

початковому етапі становлення капіталістичних відносин, способи

збільшення норми прибутку пов'язані з продовженням робочого дня,

інтенсифікацією праці,.зниженням заробітної плати нижче вартості

робочої сили, є найбільш доступними. Особливо це стосується

приватного сектора економіки.

Великий вплив на норму прибутку має

вартісна будова капіталу,

тобто співвідношення між вартістю постійного і змінного капіталів.

Проілюструвати це можна прикладом з двома капіталами, які мають

неоднакову вартісну будову:

У даному прикладі норма прибутку на другий капітал вища, тому

що його вартісна будова нижча, ніж першого.

Отже,

за інших рівних

умов норма прибутку прямо пропорційна нормі додат

кової

вартості.

Пояснюється це тим, що приріст вартості відбувається не від

постійного капіталу, а тільки від змінного. Тому, чим більша питома

вага змінного капіталу, тим більше виробляється

додаткової вартості на кожні сто одиниць авансованого капіталу, тим

вища й норма прибутку.

Норма прибутку залежить також від

швидкості обороту капіталу.

Зростання норми прибутку за рахунок даного фактора відбувається

через те, що збільшення швидкості обороту змінного капіталу веде до

зростання річної маси додаткової вартості при однакових розмірах

авансованого капіталу. Отже,

за рівних інших

умов норма прибутку

прямо пропорційна числу оборотів капіталу за рік.

Приклад.

Припустимо, авансований капітал складається з

800c+200v. При 100% нормі додаткової вартості і при одному обороті на

рік річна маса додаткової вартості буде дорівнювати 200, а норма

прибутку

Якщо капітал зробить два обороти на рік, то при незмінній нормі

додаткової вартості річна маса додаткової вартості буде вже 400, а

норма прибутку відповідно

Кожен з названих факторів, що впливають на норму прибутку,

розгортається в цілу систему способів і методів, знання яких і вміле їх

використання дає можливість підприємцям значно підвищувати

ефективність капіталу, який застосовується, і забезпечувати зростання

своїх прибутків. Пріоритетність і можливість їх використання

диктується конкретними умовами господарювання, що виходить за

межі нашого курсу.

4.АЛЬТЕРНАТИВНІ ТЕОРІЇ ПРИБУТКУ

Однією з характерних рис товарного виробництва, як було з'ясовано

в темі "Товарна форма організації виробництва",

е

уречевленість

виробничих відносин. Тобто, економічні (виробничі) відносини між

суб'єктами ринку проявляються не прямо, як в натуральному

господарстві, а посередньо, через ринок, через купівлю-продаж. За таких

умов видимість явища (форма) часто видається за його зміст, що

породжує хибне уявлення про реальні економічні процеси,

перекручення їхнього первісного змісту. Так, на підставі того, що на

ринку створюється облудна видимість, начебто підприємець і робітник

обмінюються рівнями вартостями,

заробітна плата видається як плата за працю. Те ж саме можна

сказати й про прибуток. Факт його реалізації на ринку створює

видимість, що прибуток виникає саме в обігу і є результатом не

змінного, а всього авансованого капіталу, оскільки рух обох частин

капіталу (постійного і змінного) у сфері обігу однаковий. Така форма

прояву глибинних зв'язків і залежностей приховує дійсне джерело

прибутку, виступаючи сприятливим середовищем для найрізноманіт-

ніших трактувань природи прибутку й підстав для його привласнення.

_______________ Першою спробою пояснити природу

прибутку в політичній економії була теорія

меркантилістів. Виходячи з суто зовнішнього

сприйняття дійсності, про що мова йшла вище,

вони вважали, що прибуток виникає в сфері обігу, в зовнішній

торгівлі в результаті продажу товарів за кордоном дорожче, ніж їх

купили. "Зовнішня торгівля, - писав один з представників

меркантилізму Томас Мен, -приносить нам користь трьох видів: по-

перше, користь державі... По-друге, прибуток самого купця. По-третє,

доходи короля"'

811

.

Фізіократи,

які прийшли на зміну меркантилістам, перенесли

проблему походження прибутку з сфери обігу в сферу виробництва.

Проте вони обмежували сферу виробництва прибутку лише земле-

робством, бо тут досить наглядно видно, як вилив сил природи веде

до зростання споживних вартостей понад витрати виробництва

(посіяно навесні одну кількість зерна, зібрано восени значно більше).

Беручи до уваги лише зовнішню видимість, фізіократи не змогли

розрізнити дію сил природи, які створюють споживну вартість, і

функцію праці, здатної створювати вартість і додаткову вартість.

Суттєвий доробок у розробку проблеми прибутку внесли

класики,

політекономії

А.Сміт і Д.Рікардо. Вони, по-перше, довели, що

вартість створюється не лише в землеробстві, але й в інших галузях

матеріального виробництва і, по-друге, А.Сміт визначав прибуток як

вирахування з продукту праці робітників на користь підприємця. Тим

самим він зводив прибуток до привласнення чужої, неоплаченої праці.

А.Сміт вказував, що нова вартість, яку створюють наймані робітники,

розпадається на дві частини: заробітну плату і прибуток

підприємця'

821

. Щоправда, в іншому

1811

Мен Т. Богатство Англии во внешней торговле. "Меркантилизм". - М.:

Соцзкгиз, 1935. - С.166.

Ш2І "Вартість, яку робітники додають до вартості матеріалів, розпадається сама на

дві частини, з яких одна іде на оплату їхньої заробітної плати, а інша - на оплату

Прибуток у теоріях

мерка

нтилістів і

кла

с

иків

місці А.Сміт стверджував, що прибуток - це породження капіталу.

Отже, йому характерний певний дуалізм при з'ясуванні природи

прибутку.

Цієї роздвоєності позбувся Д.Рікардо, який, послідовно розгля-

даючи прибуток як вирахування з продукту праці робітника,

сформулював закон, згідно з яким заробітна плата і прибуток

знаходяться у зворотному відношенні одне до одного. Він писав:

"...Прибуток буде високим або низьким відповідно до того, низька чи

висока заробітна плата"'

8

.

Представники

прагматичної

політекономії

початку 19ст., розробляючи проблему прибутку,

зробили крок назад порівняно з класиками. Так,

вони підмінили питання про

джерело

прибутку питанням про те, на

якій основі можна

отримати

прибуток. Найбільш яскраво така

трактова прибутку була виражена французьким економістом Сеєм у

його теорії трьох факторів виробництва. Згідно з цією теорією в

процесі виробництва беруть участь три фактори: праця, капітал і

земля, які є самостійними джерелами доходів, - відповідно,

заробітної плати, прибутку й ренти. На підставі цього прибуток

проголошується винагородою підприємцям за "продуктивну послугу",

так само, як заробітна плата - винагородою за працю.

Близькою за змістом до теорії продуктивності капіталу є теорія

трудового доходу

підприємців, яку започаткував англійський

економіст Джеймс Мілль і яку поділяли такі відомі економісти 19 ст..

як Ф.Бастіа, Мак-Куллох, А.Маршалл та інші. Згідно з цією теорією

підприємці утворюють особливу групу трудящих. Вони, як і

робітники, виконують соціально-необхідні функції: робітники -

функції виконавців, підприємці - функції організаторів. І перші, і

другі за свою працю отримують справедливу винагороду: робітники -

заробітну плату, підприємці - прибуток. Отже, прибуток як трудовий

доход підприємців є лише іншою назвою заробітної

плати.

Досить оригінальною теорією прибутку була

теорія утримання, з

якою виступив у середині 19 ст. англійський економіст Нассау Сеніор

(1790-1864 рр.)- Він стверджував, що підприємці заради виробництва

й нагромадження жертвують своїм добробутом, утримуються в

повсякденному використанні коштів на особисте споживання,

проявляють бережливість і т.д. Вклавши свій капітал, вони

переживають, ризикують, очікуючи ефекту від капітало-

прибутку їхніх підприємців". Див. Смитт А. Исследование о природс й причинах

богатства иародов. Т.1. - М., 1935. С. 46.

183] р

ика

р

до

д Начала политической зкономии й налогового обложения. Т.1. - С. 98.

Прагматики

про прибуток

вкладень. Винагородою за їх утримання й ризик є прибуток. Отже,

Сеніор намагається економічні явища пояснити психологічними

мотивами, що аж ніяк не проливає світла на джерело виникнення

прибутку. До того ж ця теорія знаходиться в серйозній суперечності з

фактами життя, які свідчать не про утримання, а про все зростаюче

паразитичне споживання підприємців.

К.Маркс розробив свою теорію прибутку, яка

значною мірою перекликалася з поглядами предста-

вників класичної політекономії (спиралася на трудову

теорію вартості) і суттєво відрізнялася від концепції прагматичної

політекономії. На відміну від економістів - прагматиків, які в своєму

теоретичному аналізі прибутку прагнули виправдати його

привласнення власниками засобів виробництва, К.Маркс аналізує

природу прибутку й джерела його виникнення. Зокрема, він довів, що

прибуток - це перетворена форма додаткової вартості. А додаткова

вартість є неоплачена праця найманих робітників. Отже, по-перше,

прибуток - категорія виробництва, а не сфери обігу, і тим більше не

психологічна. І, по-друге, привласнення його підприємцями

здійснюється не на основі того, що вони беруть певну участь у

виробництві (як їхня заробітна плата) і не тому, що вони утримуються

від споживання, а тому, що вони є власниками засобів виробництво,

робітники ж їх (засобів виробництва) не мають і тому змушені

продавати свою здатність до праці (робочу силу), яка і є джерелом

прибутку. Останній привласнюєте ся підприємцями безоплатно.

Сучасні західні економісти, як правило,

розвивають теорії прибутку економістів 19

й

початку 20 ст., пристосовуючи їх до нових

умов. Серед них можна виділити чотири основні концепції:

- теорія "продуктивності капіталу", згідно з якою прибуток є

результатом капіталу як фактора виробництва;

- теорія "утримання", яка проголошує прибуток психологічним

фактором;

-теорія, яка визначає прибуток як "трудовий доход" підприємців

за підприємницьку діяльність;

- теорія, в якій прибуток розглядається в якості доходу, поро-

дженого монополіями.

Що нового в ці теорії внесли сучасні економісти Заходу?

1.

Теорія "продуктивності

капіталу"

має досить широке

розповсюдження в сучасних умовах. Проте якихось суттєвих змін

проти 19 ст. в неї не внесено. Вона лише доповнилася новими

"факторами виробництва": технічним прогресом, наукою і державою.

Так американський економіст Ф.Найт вважає, що прибуток -

Сучасні західні

тео

рії прибутку