Бакушева Н.И., Экономика строительной отрасли

Подождите немного. Документ загружается.

• проценты, полученные за предоставление в пользование де-

нежных средств организации, а также проценты за использование

банком денежных средств, находящихся на счете организации в

этом банке.

К внереализационным доходам относятся:

• штрафы, пени, неустойки за нарушение условий договоров;

• штрафы, полученные безвозмездно, в том числе по договору

дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и дебиторской задолженности, по кото-

рым истек срок исковой давности;

• курсовые разницы;

• прочие внереализационные доходы.

На величину дохода строительной организации влияет боль-

шое количество факторов, зависящих от внешней и внутренней

среды организации.

9.2. Виды прибыли

Финансовый результат деятельности строительной организа-

ции определяется показателем прибыли или убытка, формируе-

мым в течение календарного года, что соответственно приводит к

увеличению или уменьшению ее капитала.

Прибыль — положительный конечный финансовый результат

деятельности организации.

В учете, отчетности и планировании основная масса прибыли

строительной организации формируется в результате сдачи заказ-

чикам выполненных строительно-монтажных работ, которая в

зависимости от этапа инвестиционного процесса может быть смет-

ной, плановой и фактической.

Сметная прибыль определяется при разработке проектно-смет-

ной документации на строительство объекта. Это сумма средств,

необходимых для покрытия отдельных расходов строительных

организаций, не относимых на себестоимость работ (на развитие

производства, социальной сферы и материального стимулиро-

вания).

Сметная прибыль в строительстве именуется плановыми накоп-

лениями.

Плановые накопления определяются нормативным методом в

процентах от принятой базы исчисления. Установлены общеот-

раслевые нормативы сметной прибыли к фонду оплаты труда ра-

бочих-строителей и рабочих, обслуживающих строительные ма-

шины и механизмы:

• при строительстве и реконструкции — 65 %;

81

• при ремонтно-строительных работах — 50 % фонда оплаты

труда рабочих, что составляет

11 —

12% сметной стоимости стро-

ительно-монтажных работ.

В условиях рыночных отношений и нестабильности экономики

нормативы по определению плановых накоплений могут перио-

дически изменяться.

Плановая прибыль — прогнозируемая сумма прибыли, опре-

деляемая при разработке бизнес-плана строительной организа-

ции. Плановая прибыль может определяться как по строитель-

ной организации в целом, так и по отдельным объектам и вы-

полненным работам. Плановая прибыль по отдельным объектам

определяется, исходя из суммы плановых накоплений, преду-

смотренных в смете и плановой экономии затрат от снижения

себестоимости строительно-монтажных работ, планируемой на

основе эффекта разработанных организационно-технических

мероприятий.

Размер плановой прибыли (П

пл

) рассчитывается по следую-

щим формулам:

П

пл

= н

п

+

э

+

к,

где Н

п

— плановые накопления (сметная прибыль), тыс. р.; Э —

плановая экономия от снижения себестоимости работ за период

строительства объекта, тыс. р.; К — компенсационные доплаты

сверх сметной стоимости, выплачиваемые заказчиком, тыс. р.;

Ппл

=

(С

с

-м.р ^Q ~ С

пл

.

Плановая прибыль в целом по строительной организации опре-

деляется как сумма прибыли от сдачи заказчикам работ, выпол-

ненных собственными силами, от реализации услуг подсобных

производств и вспомогательных хозяйств.

Фактическая прибыль (П

ф

) от сдачи выполненных работ за-

казчиком определяется как разность между выручкой от их реали-

зации (без налога на добавленную стоимость) и затратами на их

производство и реализацию (фактическая полная себестоимость

строительно-монтажных работ).

В Отчете о прибылях и убытках (форма № 2) фактическая пол-

ная себестоимость определяется как сумма следующих показате-

лей: себестоимость проданных товаров, работ и услуг, коммер-

ческих расходов и управленческих расходов.

Фактическая прибыль определяется по следующей формуле:

П

ф

= Ц

д

- Н

Н

дс - Сф,

где Ц

д

—

договорная цена объекта строительства; Н

ндс

—

налог на

добавленную стоимость (НДС); С

ф

— фактическая себестоимость

выполненных работ.

82

Выручка

—

основной источник формирования собственных фи-

нансовых ресурсов организации. Выручка формируется в результате

деятельности организации по трем основным направлениям:

• основной деятельности;

• инвестиционной деятельности;

• финансовой деятельности.

Выручка от основной деятельности выступает в виде выручки

от реализации продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности выражается в виде

финансового результата от продажи внеоборотных активов, реа-

лизации ценных бумаг.

Выручка от финансовой деятельности включает результат от

размещения среди инвесторов облигаций и акций предприятия.

Законодательством закреплено два метода отражения выручки

от реализации продукции:

• по отгрузке товаров (выполнению работ, оказанию услуг) и

предъявлению контрагенту расчетных документов — метод начис-

лений;

• по мере оплаты — кассовый метод.

Реализацией продукции и поступлением выручки на расчет-

ные счета организации завершается последняя стадия кругообо-

рота средств, и товарная стоимость вновь превращается в денеж-

ную.

9.3. Распределение и использование

прибыли

Объектом распределения является балансовая прибыль орга-

низации. Под ее распределением понимается направление прибы-

ли в бюджет и по статьям использования в организации. Распре-

деление прибыли регулируется законодательством в той части,

которая поступает в бюджеты разных уровней в виде налогов и

ругих обязательных платежей. Определение направлений расхо-

дования прибыли, остающейся в распоряжении организации,

структуры статей ее использования находится в компетенции хо-

зяйствующего субъекта.

Принципы распределения прибыли формулируются следующим

образом:

• прибыль, получаемая организацией в результате производ-

ственно-хозяйственной и финансовой деятельности, распределя-

ется между государством и организацией как хозяйствующим

субъектом;

• прибыль для государства поступает в соответствующие бюд-

жеты в виде налогов и сборов, ставки которых не могут быть про-

извольно изменены. Состав и ставки налогов, порядок их начис-

83

ления и перечисления в бюджет устанавливаются в законодатель-

ном порядке;

• величина прибыли, остающаяся в распоряжении организа-

ции после уплаты налогов, не должна снижать заинтересован-

ность в росте объема производства и улучшении результатов про-

изводственно-хозяйственной и финансовой деятельности;

• прибыль, остающаяся в распоряжении организации, в пер-

вую очередь направляется на накопление, обеспечивающее ее даль-

нейшее развитие.

Распределению подлежит чистая прибыль, т.

е.

прибыль, оста-

ющаяся в распоряжении организации после уплаты налогов и

других обязательных платежей. Из нее взыскиваются санкции,

уплачиваемые в бюджет, и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирова-

ния фондов и резервов организации для финансирования потреб-

ностей производства и развития социальной сферы.

Распределение чистой прибыли — одно из направлений внут-

рифирменного планирования, значение которого в условиях ры-

ночной экономики возрастает. Порядок распределения и исполь-

зования прибыли в организации фиксируется в ее уставе и опре-

деляется положением, которое разрабатывается соответствующи-

ми подразделениями экономических служб и утверждается руко-

водством организации.

9.4. Рентабельность в строительстве

В целом результативность деятельности строительной органи-

зации может оцениваться с помощью абсолютных и относитель-

ных показателей.

Прибыль является абсолютным показателем эффективности

работы организации, а рентабельность — относительным.

Абсолютные показатели прибыли дают возможность опреде-

лить их динамику, но не позволяют дать сравнительную оценку.

Эту задачу решают относительные показатели рентабельности,

которые отражают прибыль, получаемую с каждого рубля вло-

женных средств. Относительные показатели слабо подвержены

влиянию инфляции, так как представляют различные соотноше-

ния прибыли и вложенного капитала.

В строительстве различают сметный, плановый и фактический

уровни рентабельности.

Сметный уровень рентабельности характеризует отношение

сметной прибыли (плановых накоплений) к сметной стоимости

объекта:

Рем = (Нпл/СобПОО,

84

где Р

см

— сметный уровень рентабельности, %; Н

пл

— плановые

накопления, тыс. р.; С

об

— сметная стоимость объекта, тыс. р.

Плановый уровень рентабельности определяется по формуле

Рпл = (П

пл

/ц

д

)100,

где Р

пл

— плановый уровень рентабельности, %; П

пл

— плановая

прибыль, тыс. р.; Ц

д

—

договорная цена объекта строительства,

тыс. р.

Фактический уровень рентабельности определяется по форму-

ле:

Р

ф

= (Пф/Сф)100,

где Р

ф

— фактическая рентабельность, %; П

ф

— фактическая

прибыль от сдачи объекта (с учетом экономии и компенсации),

тыс. р.; С

ф

—

фактическая стоимость строительства объекта, тыс. р.

В зависимости от поставленных целей и от состава используе-

мых средств в практике работы строительных организаций приме-

няются и другие показатели рентабельности.

Рентабельность собственного капитала — это отношение чис-

той прибыли к средней величине собственного капитала. Данный

показатель дает возможность определить эффективность исполь-

зования капитала, инвестированного собственниками, и сравнить

этот показатель с возможным получением дохода от вложения этих

средств в другие ценные бумаги.

Рентабельность реализованной продукции показывает отноше-

ние чистой прибыли к выручке от реализации продукции (ра-

бот). Этот показатель характеризует конкурентоспособность про-

дукции.

Рентабельность основной деятельности характеризует отноше-

ние прибыли от реализации (от продаж) к затратам на производ-

ство реализованной продукции. Этот показатель оценивает эффек-

тивность издержек организации на производство строительно-

монтажных работ.

Рентабельность инвестиций отражает отношение прибыли до

налогообложения к сумме собственного капитала и долгосрочных

обязательств. Этот показатель оценивает эффективность управле-

ния инвестициями.

Рентабельность активов подразумевает отношение прибыли до

налогообложения к средней стоимости активов. Этот показатель

определяет величину прибыли на каждый вложенный рубль в иму-

щество организации.

Рентабельность оборотных активов

—

это отношение прибыли

до налогообложения к средней величине оборотных активов. Дан-

ный показатель характеризует эффективность использования обо-

ротных активов.

85

Рассмотренные показатели рентабельности позволяют провести

анализ производственной финансовой деятельности строительной

организации и сделать выводы о результативности ее деятельности.

Контрольные вопросы

1. Охарактеризуйте экономическую природу дохода строительной орга-

низации.

2. На какие виды в зависимости от условий получения подразделяется

доход организации?

3. В чем различие сметной, плановой и фактической прибыли?

4. Назовите принципы распределения и использования прибыли.

5. Какие показатели рентабельности используются в практике учета и

анализа деятельности строительной организации?

Глава 10

НАЛОГООБЛОЖЕНИЕ В СТРОИТЕЛЬСТВЕ

10.1. Сущность, классификация и экономическая сущность

налогов

Налоги и сборы — необходимое звено экономических отноше-

ний с момента возникновения государства. В настоящее время со-

гласно Налоговому кодексу РФ налог определяется как обязатель-

ный, индивидуально безвозмездный платеж, взимаемый с орга-

низаций и физических лиц в форме отчуждения принадлежащих

им на праве собственности, хозяйственного ведения или опера-

тивного управления денежных средств в целях финансового обес-

печения деятельности государства и (или) муниципальных обра-

зований. Экономическая сущность налогов заключается в изъятии

государством части валового внутреннего продукта для формиро-

вания бюджета.

Налоги — эффективный инструмент регулирования экономи-

ки и основной источник доходов государства. К экономическим

признакам налога относятся его обязательность и всеобщность,

смена собственника, безвозвратность и безвозмездность.

Обязательность и всеобщность означает, что каждый должен

уплачивать законно установленные налоги. При этом граждане и

организации не могут отказаться от выполнения возложенных на

них обязанностей по уплате налога. В случае неуплаты государ-

ством применяются соответствующие санкции.

Смена собственника подразумевает следующее: доля частной

собственности (в денежной форме) переходит государству, по-

ступая в бюджет и централизованные денежные фонды (внебюд-

жетные фонды), в которых налоговые поступления обезличива-

ются.

Безвозвратность и безвозмездность означают, что налог не воз-

вращается плательщику налога и уплативший налог не получает

ничего взамен.

Экономическая сущность налогов проявляется также через их

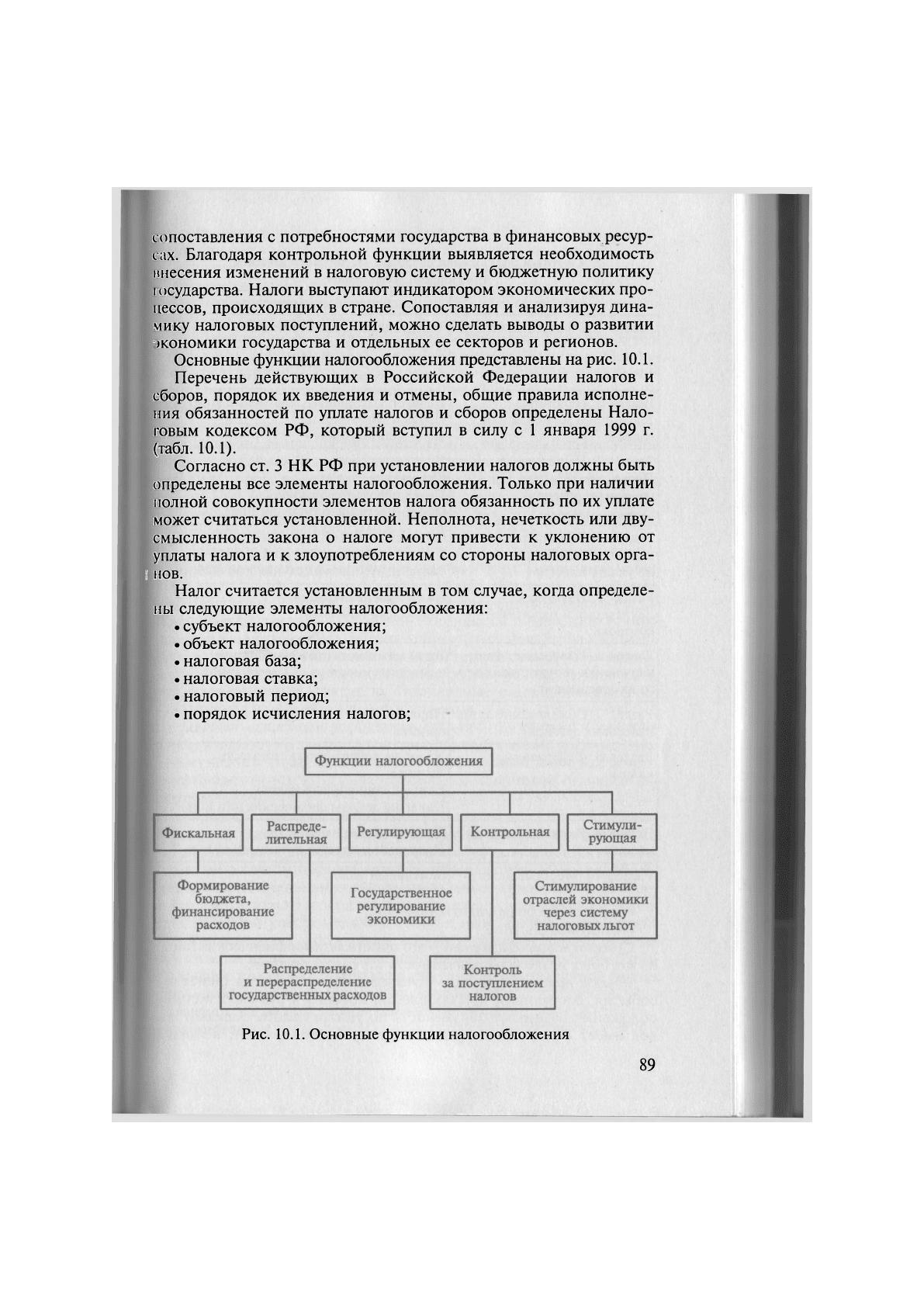

функции. Налогам присущи следующие функции: фискальная,

распределительная, регулирующая, стимулирующая и конт-

рольная.

Фискальная функция (от лат. fiscus — государственная казна)

является основной функцией налога. С развитием рыночных отно-

шений значение этой функции возрастает. Государство активно

проводит свою политику в экономической и социальной сфере.

Налоги являются основным источником доходов государства. В стра-

87

нах с рыночной экономикой доля налоговых поступлений в до-

ходную часть бюджета составляет

80

—90 %. Поступившие от на-

логоплательщиков средства расходуются на развитие экономики,

поддержку внутренней и внешней политики, укрепление оборо

носпособности государства. Средства направляются также на фи

нансирование учреждений культуры и здравоохранения (библио

теки, музеи, театры, поликлиники и т.д.)

Распределительная функция тесно связана с фискальной функ

цией налога. Она выражает экономическую сущность налога как

особого централизованного инструмента распределительных от-

ношений. Суть данной функции заключается в том, что с помо-

щью налогов через бюджет государство перераспределяет финан-

совые ресурсы из производственной сферы в социальную, осуще

ствляет финансирование крупных межотраслевых целевых про-

грамм, имеющих общегосударственное значение. Финансовые ре-

сурсы перераспределяются также и по территории страны, на-

правляются на развитие отдельных регионов. Устанавливая обяза-

тельность налогообложения физических лиц, государство осуще-

ствляет перераспределение доходов своих граждан, направляет часть

финансовых ресурсов наиболее обеспеченной части населения на

содержание наименее обеспеченной.

Регулирующая функция выступает как инструмент регулирова-

ния экономики. Посредством этой функции государство может

повлиять на ускорение или снижение темпов развития опреде-

ленных отраслей, решая при этом актуальные социальные про-

блемы. Маневрируя налоговыми ставками, изменяя условия нало-

гообложения, вводя одни и отменяя другие налоги, государство

создает условия для развития отдельных регионов, секторов эко-

номики. Удачным примером проявления этой функции является

содействие развитию малого бизнеса. Формы такой поддержки

разнообразны: создание специальных фондов, льготное финан-

сирование и кредитование деятельности субъектов малого пред-

принимательства и т. п. Но главное средство оказания содействия

малому бизнесу — особые льготные условия налогообложения.

Стимулирующая функция направлена на поддержку развития тех

или иных экономических процессов и отраслей. Реализация сти-

мулирующей функции осуществляется через систему льгот и ос-

вобождений. Сокращение налоговых изъятий направляется на раз-

витие отдельных регионов. Наличие налоговых льгот может стать

дополнительным стимулом для осуществления того или иного вида

деятельности. Наиболее ярко реализация стимулирующей функ-

ции налогов осуществляется через систему налоговых льгот по

различным налогам: налогу на прибыль организаций, налогу на

доходы физических лиц, налогу на добавленную стоимость и т.д.

Контрольная функция состоит в том, что появляется возмож-

ность количественного отражения налоговых поступлений и их

88

сопоставления с потребностями государства в финансовых ресур-

сах. Благодаря контрольной функции выявляется необходимость

внесения изменений в налоговую систему и бюджетную политику

государства. Налоги выступают индикатором экономических про-

цессов, происходящих в стране. Сопоставляя и анализируя дина-

мику налоговых поступлений, можно сделать выводы о развитии

экономики государства и отдельных ее секторов и регионов.

Основные функции налогообложения представлены на рис. 10.1.

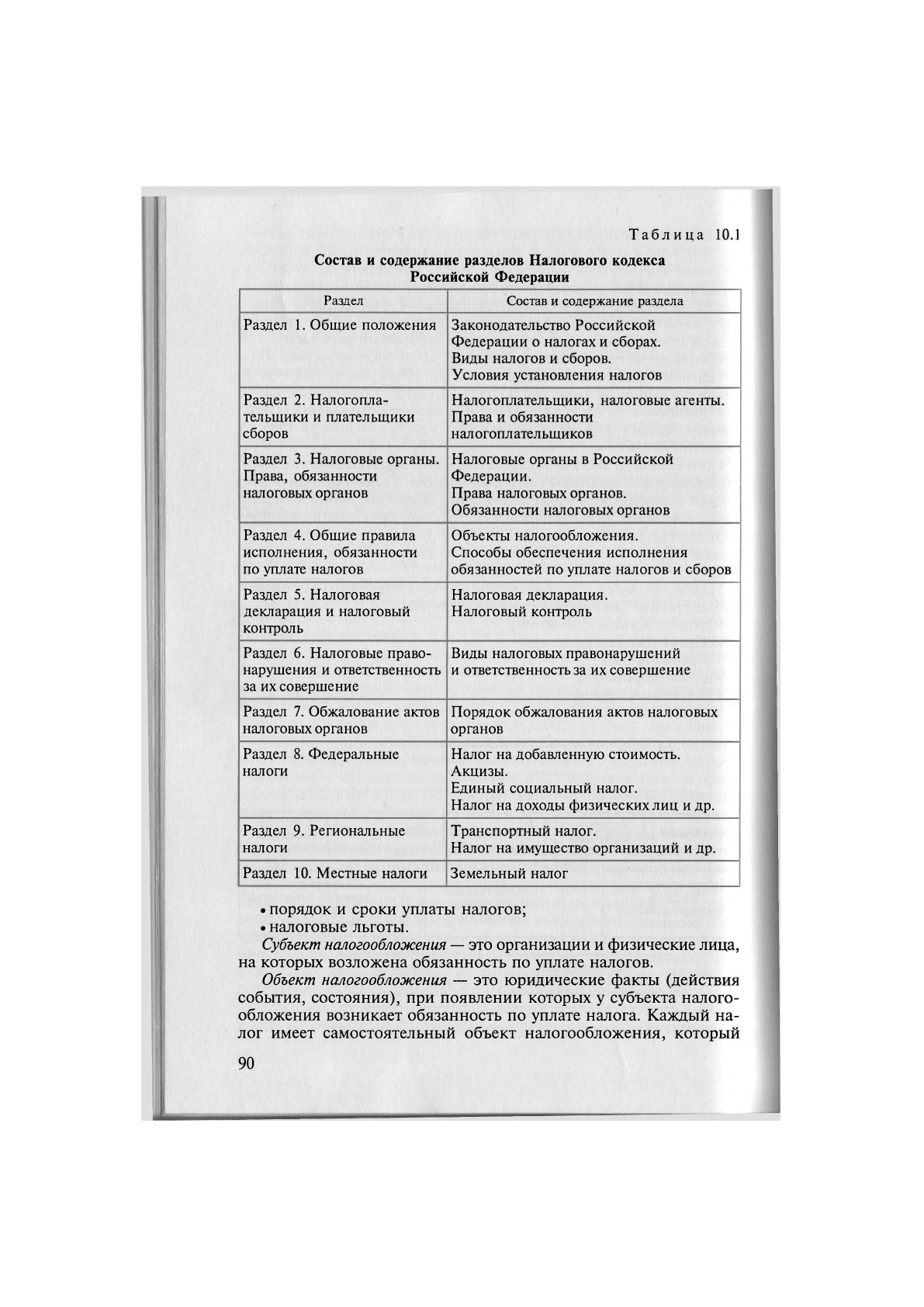

Перечень действующих в Российской Федерации налогов и

сборов, порядок их введения и отмены, общие правила исполне-

ния обязанностей по уплате налогов и сборов определены Нало-

говым кодексом РФ, который вступил в силу с 1 января 1999 г.

(табл. 10.1).

Согласно ст. 3 НК РФ при установлении налогов должны быть

определены все элементы налогообложения. Только при наличии

полной совокупности элементов налога обязанность по их уплате

может считаться установленной. Неполнота, нечеткость или дву-

смысленность закона о налоге могут привести к уклонению от

уплаты налога и к злоупотреблениям со стороны налоговых орга-

I нов.

Налог считается установленным в том случае, когда определе-

ны следующие элементы налогообложения:

• субъект налогообложения;

• объект налогообложения;

• налоговая база;

• налоговая ставка;

• налоговый период;

• порядок исчисления налогов;

Рис. 10.1. Основные функции налогообложения

89

Таблица 10.1

Состав и содержание разделов Налогового кодекса

Российской Федерации

Раздел

Состав и содержание раздела

Раздел 1. Общие положения

Законодательство Российской

Федерации о налогах и сборах.

Виды налогов и сборов.

Условия установления налогов

Раздел 2. Налогопла-

тельщики и плательщики

сборов

Налогоплательщики, налоговые агенты.

Права и обязанности

налогоплательщиков

Раздел 3. Налоговые органы.

Права, обязанности

налоговых органов

Налоговые органы в Российской

Федерации.

Права налоговых органов.

Обязанности налоговых органов

Раздел 4. Общие правила

исполнения, обязанности

по уплате налогов

Объекты налогообложения.

Способы обеспечения исполнения

обязанностей по уплате налогов и сборов

Раздел 5. Налоговая

декларация и налоговый

контроль

Налоговая декларация.

Налоговый контроль

Раздел 6. Налоговые право-

нарушения и ответственность

за их совершение

Виды налоговых правонарушений

и ответственность за их совершение

Раздел 7. Обжалование актов

налоговых органов

Порядок обжалования актов налоговых

органов

Раздел 8. Федеральные

налоги

Налог на добавленную стоимость.

Акцизы.

Единый социальный налог.

Налог на доходы физических лиц и др.

Раздел 9. Региональные

налоги

Транспортный налог.

Налог на имущество организаций и др.

Раздел 10. Местные налоги

Земельный налог

• порядок и сроки уплаты налогов;

• налоговые льготы.

Субъект налогообложения — это организации и физические лица,

на которых возложена обязанность по уплате налогов.

Объект налогообложения — это юридические факты (действия

события, состояния), при появлении которых у субъекта налого-

обложения возникает обязанность по уплате налога. Каждый на-

лог имеет самостоятельный объект налогообложения, который

90