Бакушева Н.И., Экономика строительной отрасли

Подождите немного. Документ загружается.

л а

1

млн р. за каждый квартал. При кассовом методе датой получе-

ния дохода признается день поступления средств на расчетный

счет или в кассу, поступления иного имущества или погашение

задолженности перед налогоплательщиком в другой форме. Рас-

ходами налогоплательщиков признаются затраты после их факти-

ческой оплаты. Если у использующего этот метод налогоплатель-

щика сумма выручки превысила 1 млн р., он обязан перейти на

метод начисления с начала налогового периода, в котором такое

превышение произошло.

При исчислении налога на прибыль налогоплательщики могут

воспользоваться правом переноса убытков на будущее. Организа-

ции, понесшие убыток в предыдущем налоговом периоде, могут

уменьшить налоговую базу текущего налогового периода на сум-

му убытка, но не более чем на 30 %. Перенос убытка возможен на

период в течение 10 лет с момента его получения. Если убытки

имели место в нескольких налоговых периодах, то их перенос на

будущее производится в порядке очередности.

Налоговая ставка по налогу на прибыль установлена в размере

24 %, при этом 6,5 % зачисляется в федеральный бюджет, 17,5 % —

в бюджеты субъектов Российской Федерации.

Налоговым периодом по налогу на прибыль является календар-

ный год, отчетными периодами — первый квартал, полугодие и

девять месяцев календарного года.

Сумма налога по итогам налогового периода определяется как

процентная доля налоговой базы. По итогам отчетных периодов

организация определяет размер авансового платежа за отчетный

период исходя из прибыли, рассчитанной нарастающим итогом с

начала года.

В течение налогового периода налог уплачивается в виде аван-

совых платежей. При этом возможны три способа начисления аван-

совых платежей. Первый способ предполагает уплату ежемесячных

авансовых платежей в размере У

3

суммы налога, подлежащего

уплате в предыдущем квартале, и дальнейшую корректировку сум-

мы платежей с учетом предоставленных платежей.

Второй вариант заключается в исчислении ежемесячных аван-

совых платежей исходя из фактически полученной прибыли, рас-

считанной нарастающим итогом с начала года до окончания дан-

ного месяца. Для использования этого метода необходимо отпра-

вить соответствующее уведомление в налоговый орган до начала

налогового периода. При третьем варианте квартальные авансо-

вые платежи исчисляются по итогам отчетного периода. Этот ме-

тод могут использовать организации с квартальной выручкой без

учета налога на добавленную стоимость менее 3 млн р., а также

бюджетные и некоторые другие предприятия.

Сроки уплаты налога зависят от порядка начисления авансовых

платежей. Ежемесячные авансовые платежи уплачиваются 28-го

101

числа месяца, следующего за отчетным, квартальные авансовые

платежи — не позднее 28 дней после окончания квартала, по ито-

гам года уплата производится до 28 марта года, следующего за

отчетным годом.

Все организации независимо от особенностей исчисления на-

лога обязаны представить в налоговый орган налоговые деклара

ции по налогу на прибыль до 28 марта следующего года, по ито

гам отчетного периода — не позднее 28 дней со дня окончания

отчетного периода.

Для обеспечения правильности исчисления налога на прибыль

налогоплательщики обязаны вести налоговый учет в соответствии

с порядком, установленным Налоговым кодексом РФ.

Налог на имущество организаций

Налог на имущество организаций относится к региональным

налогам, общие принципы взимания которого устанавливаются

Налоговым кодексом РФ, а особенности исчисления и уплаты —

законодательными актами субъектов Российской Федерации. Дан-

ный налог относится к прямым налогам, плательщиками которо-

го являются строительные организации и организации, имеющие

в собственности основные средства.

В настоящие время порядок обложения данным налогом регу-

лируется гл. 30 НК РФ, законодательными актами субъектов Рос-

сийской Федерации и иными нормативными документами.

Плательщиками налога признаются российские и иностранные

организации, осуществляющие деятельность в Российской Фе-

дерации через постоянные представительства и имеющие в соб-

ственности недвижимое имущество на территории Российской

Федерации.

Объектом налогообложения является движимое и недвижимое

имущество (включая имущество, переданное во временное владе-

ние, пользование, доверительное управление или внесенное в

совместную деятельность), учитываемые на балансе в качестве

объектов основных средств в соответствии с установленным по-

рядком ведения бухгалтерского учета.

При этом земельные участки и иные объекты природопользо-

вания не являются объектом обложения налогом.

Налоговая база по налогу на имущество определяется как сред-

негодовая стоимость облагаемого имущества. При этом облагае-

мое налогом имущество учитывается по остаточной стоимости в

соответствии с порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении имуще-

ства, подлежащего обложению по местонахождению организации,

и в отношении имущества обособленных подразделений.

102

Налогоплательщики определяют налоговую базу самостоятельно.

Среднегодовая стоимость имущества за налоговый или отчетный

Период рассчитывается как частное от деления суммы, получен-

ной в результате сложения остаточной стоимости имущества на

1-е число каждого месяца налогового (отчетного) периода и на

1-е число следующего за налоговым (отчетным) периодом меся-

ца, на количество месяцев в отчетном периоде, увеличенное на

единицу.

Порядок исчисления налоговой базы иностранных строитель-

ных организаций, не осуществляющих деятельность в Российской

Федерации через постоянные представительства, а также в рам-

ках договора простого товарищества (совместной деятельности)

устанавливаются Налоговым кодексом РФ.

Налоговый период по налогу на имущество составляет кален-

дарный год, отчетными периодами являются квартал, полугодие

и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов Россий-

ской Федерации и не могут превышать 2,2 %. При этом допускает-

ся установление дифференцированных ставок в зависимости от

категорий налогоплательщиков или объекта налогооблагаемого

имущества.

Налоговым кодексом РФ предусмотрены налоговые льготы.

Освобождаются от налогообложения:

• организации и учреждения уголовно-исполнительной систе-

мы в отношении имущества, используемого для осуществления

Соответствующих функций;

• религиозные организации в отношении имущества, исполь-

Ьуемого для религиозной деятельности;

• общероссийские организации инвалидов при соблюдении уста-

новленных условий;

• организации — в отношении памятников истории и культуры

[федерального значения;

• имущество специализированных протезно-ортопедических

предприятий;

• имущество коллегий адвокатов, адвокатских бюро и юриди-

ческих консультаций;

• имущество государственных научных центров;

• другие объекты.

В настоящее время действует следующий порядок исчисления

и уплаты налога. Сумма налога за налоговый период определяется

как произведение налоговой ставки (выраженной в доле едини-

цы) и налоговой базы. При этом по итогам налогового периода в

бюджет вносится исчисленная за налоговый период сумма налога

за минусом сумм уплаченных авансовых платежей. Сумма авансо-

1Ю1

о платежа определяется по итогам каждого отчетного периода

и размере одной четвертой от произведения средней стоимости

103

имущества, рассчитанной за отчетный период, и установленной

налоговой ставки, выраженной в долях единицы.

Сроки уплаты налога и авансовых платежей устанавливаются

законами субъектов Российской Федерации. Налогоплательщики

должны представлять в налоговые органы по месту своего учета и

по местонахождению обособленных подразделений налоговые рас-

четы по авансовым платежам не позднее 30 дней после окончания

отчетного периода, а налоговые декларации — не позднее 30 мар-

та года, следующего за истекшим периодом.

Пример.

По состоянию на

1

января 2005 г. в организации остаточная сто-

имость основных средств составляет

1

950 тыс. р., на 1 февраля —

1 340 тыс. р., на 1 марта —

1

840 тыс. р., на 1 апреля —

1

720 тыс. р.

Рассчитаем среднегодовую стоимость имущества за I квартал

2006 г.

Решение.

Среднегодовая стоимость имущества составит (1 950 +

1

340 +

+

1

840 +

1

720): 4 =

1

712,5 тыс. р.

Транспортный налог

Транспортный налог является региональным налогом, который

в соответствии с Налоговым кодексом РФ вводится в действие

законами субъектов Российской Федерации. Общие принципы взи-

мания налога регулируются гл. 28 НК РФ. Конкретные особенно-

сти налогообложения, в частности налоговая ставка, порядок и

сроки уплаты налога, определяются законодательными органами

субъектов Российской Федерации. Это прямой имущественный

налог, который уплачивается владельцами транспортных средств.

Налог в основном выполняет фискальную функцию.

Плательщиками данного налога являются, в частности, строи-

тельные организации, на которые в соответствии с законодатель-

ством зарегистрированы транспортные средства, являющиеся

объектом налогообложения.

Объектом налогообложения являются автомобили, мотоциклы,

автобусы, другие машины на пневматическом или гусеничном

ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, ка-

тера, мотосани, моторные лодки и другие водные и воздушные

транспортные средства.

Налоговая база определяется:

• в отношении транспортных средств, имеющих двигатели, —

как мощность двигателя в лошадиных силах;

• в отношении несамоходных (буксируемых) средств — как ва-

ловая вместимость в регистровых тоннах;

• в отношении других транспортных средств — как единица

транспортного средства.

104

Налоговым периодом по транспортному налогу признается ка-

лендарный год.

Налоговые ставки устанавливаются в зависимости от мощно-

сти двигателя, валовой вместимости транспортных средств или

категории транспортных средств в рублях на одну лошадиную силу,

одну регистровую тонну или единицу транспортного средства.

Базовые ставки налога установлены Налоговым кодексом РФ,

в соответствии с которым они могут быть увеличены или умень-

шены, но не более чем в 5 раз, законами субъектов Российской

Федерации. Кроме того, Налоговый кодекс РФ допускает уста-

новление дифференцированных ставок в отношении каждой ка-

тегории транспортных средств или с учетом срока их полезного

использования.

Налоговый кодекс РФ определяет следующий порядок исчисле-

ния и уплаты транспортного налога. Сумма налога исчисляется в

отношении каждого транспортного средства как произведение

налоговой базы и соответствующей налоговой ставки.

Налогоплательщики-организации определяют сумму налога

самостоятельно. Сумма налога, подлежащего уплате налогопла-

тельщиками, являющимися физическими лицами, рассчитывает-

ся налоговыми органами на основании сведений, представлен-

ных органами, осуществляющими государственную регистрацию

транспортных средств.

В случае регистрации или снятия с регистрации транспортного

средства в течение налогового периода сумма налога определяет-

ся с учетом коэффициента, исчисляемого как отношение числа

полных месяцев, в течение которых транспортное средство было

зарегистрировано на налогоплательщика, к числу календарных

месяцев в налоговом периоде. Органы, осуществляющие регист-

рацию транспортных средств, обязаны сообщать в налоговые орга-

ны о зарегистрированных и снятых с учета транспортных сред-

ствах.

Порядок и сроки уплаты транспортного налога устанавлива-

ются законами субъектов Российской Федерации. Налогоплатель-

щики-организации представляют в налоговый орган налоговую

декларацию в сроки, определяемые законодательством субъек-

тов Российской Федерации. Налогоплательщикам, являющимся

физическими лицами, не позднее 1 июня текущего года вруча-

ются налоговые уведомления с указанием суммы, подлежащей

уплате.

Пример.

Мощность транспортного средства 150 л. с. Налогоплательщик

заменил и зарегистрировал двигатель 5 мая 2004 г. Мощность дви-

гателя составила 180 л. с. Законом субъекта Российской Федера-

ции установлена ставка транспортного налога для данной катего-

рии транспортного средства в размере 50 р. за 1 л. с.

105

Рассчитаем сумму транспортного налога.

Решение.

Сумма транспортного налога за 2006 г. в рассматриваемом слу-

чае составит 8 500 р.:

[(150

-

4 + 180 -8) : 12-50].

Земельный налог

Земельный налог относится к местным налогам, устанавливает-

ся гл. 31 Налогового кодекса РФ и нормативными правовыми ак-

тами представительных органов местного самоуправления. Налог

обязателен к уплате на территориях соответствующих муниципаль-

ных образований.

К плательщикам земельного налога относятся, в частности,

строительные организации и физические лица, являющиеся соб-

ственниками земли, землевладельцами или землепользователями.

Строительные организации и индивидуальные предприниматели,

перешедшие на упрощенную систему налогообложения, также яв-

ляются плательщиками земельного налога.

Объектами налогообложения земельным налогом являются зе-

мельные участки, части земельных участков, земельные доли (при

общей долевой собственности на земельный участок), предостав-

ленные строительным организациям и физическим лицам в соб-

ственность, владение или пользование.

Земельный налог взимается в расчете на год облагаемой нало-

гом земельной площади. В облагаемую налогом площадь включа-

ются земельные участки, занятые строениями и сооружениями,

участки, необходимые для их содержания, а также санитарно-

защитные зоны объектов, технические и другие зоны, если они

не предоставлены в пользование другим организациям и физи-

ческим лицам. За земельные участки, предназначенные для об-

служивания строения, находящегося в раздельном пользовании

нескольких организаций или физических лиц, земельный налог

начисляется отдельно пропорционально площади строения, на-

ходящегося в их раздельном пользовании. Если земельные участ-

ки, предназначенные для обслуживания строения, находятся в

общей собственности нескольких организаций или физических

лиц, земельный налог начисляется каждому из этих собственни-

ков соразмерно их доле на эти строения.

За земельные участки, неиспользуемые или используемые не

по целевому назначению, ставка земельного налога устанавлива-

ется в двукратном размере.

Налоговой базой является кадастровая стоимость земельных уча-

стков, облагаемых налогом.

106

Ставки налога. Налоговые ставки устанавливаются норматив-

но-правовыми актами представительных органов муниципальных

образований и не могут превышать:

• 0,3 % в отношении земельных участков:

—

отнесенных к землям сельскохозяйственного назначения или

к землям в составе зон сельскохозяйственного использования в

поселениях и используемых для сельскохозяйственного производ-

ства;

—

занятых жилищным фондом и объектами инженерной инф-

раструктуры жилищно-коммунального комплекса (за исключени-

ем доли в праве на земельный участок, приходящейся на объект,

не относящийся к жилищному фонду и к объектам инженерной

инфраструктуры жилищно-коммунального комплекса) или пре-

доставленных для жилищного строительства;

— предоставленных для личного подсобного хозяйства, садо-

водства, огородничества или животноводства;

• 1,5 % в отношении прочих земельных участков.

Порядок исчисления и уплаты налога. Основанием для установ-

ления налога является документ, удостоверяющий право собствен-

ности, владения или пользования (аренды) земельным участком.

Земельный налог исчисляется строительным организациям и фи-

зическим лицам исходя из налоговой базы (кадастровой стоимос-

ти земельного участка), утвержденных ставок земельного налога

и налоговых льгот.

Единый социальный налог

Единый социальный налог уплачивается налогоплательщиками

I в федеральный бюджет и в государственные внебюджетные фон-

1 ды — Фонд социального страхования РФ и Федеральный и терри-

I ториальный фонды обязательного медицинского страхования.

Для строительных организаций объектом обложения единым

I социальным налогом являются выплаты и иные вознаграждения,

I начисляемые работникам организаций по трудовым и граждан-

• ско-правовым договорам за выполнение строительно-монтажных

I работ (оказание услуг, изготовление продукции). В то же время

I ряд выплат не подлежат налогообложению. К таким выплатам от-

носятся:

• выплаты за счет чистой прибыли (единовременные премии,

материальная помощь);

• государственные пособия (пособия по временной нетрудо-

I способности, по уходу за ребенком, по беременности и родам и

* т.п.);

• все виды компенсационных выплат (компенсация за неис-

I пользованный отпуск, выходное пособие и др.);

107

• суммы страховых платежей по обязательному страхованию

работников, а также по договорам добровольного страхования;

• стоимость спецодежды и спецобуви;

• суммы, уплаченные работодателям за лечение и медицинское

обслуживание работников (членов их семей);

• стоимость льгот по проезду;

• суммы полной или частичной оплаты стоимости путевок;

• прочие аналогичные выплаты.

Налоговая база определяется отдельно по каждому работнику

нарастающим итогом с 1 января отчетного года или с момента

принятия работника на работу.

Налоговой базой служат оплата труда в денежной или нату-

ральной форме, материальные выгоды от предоставленных работ-

нику материальных, социальных или иных благ.

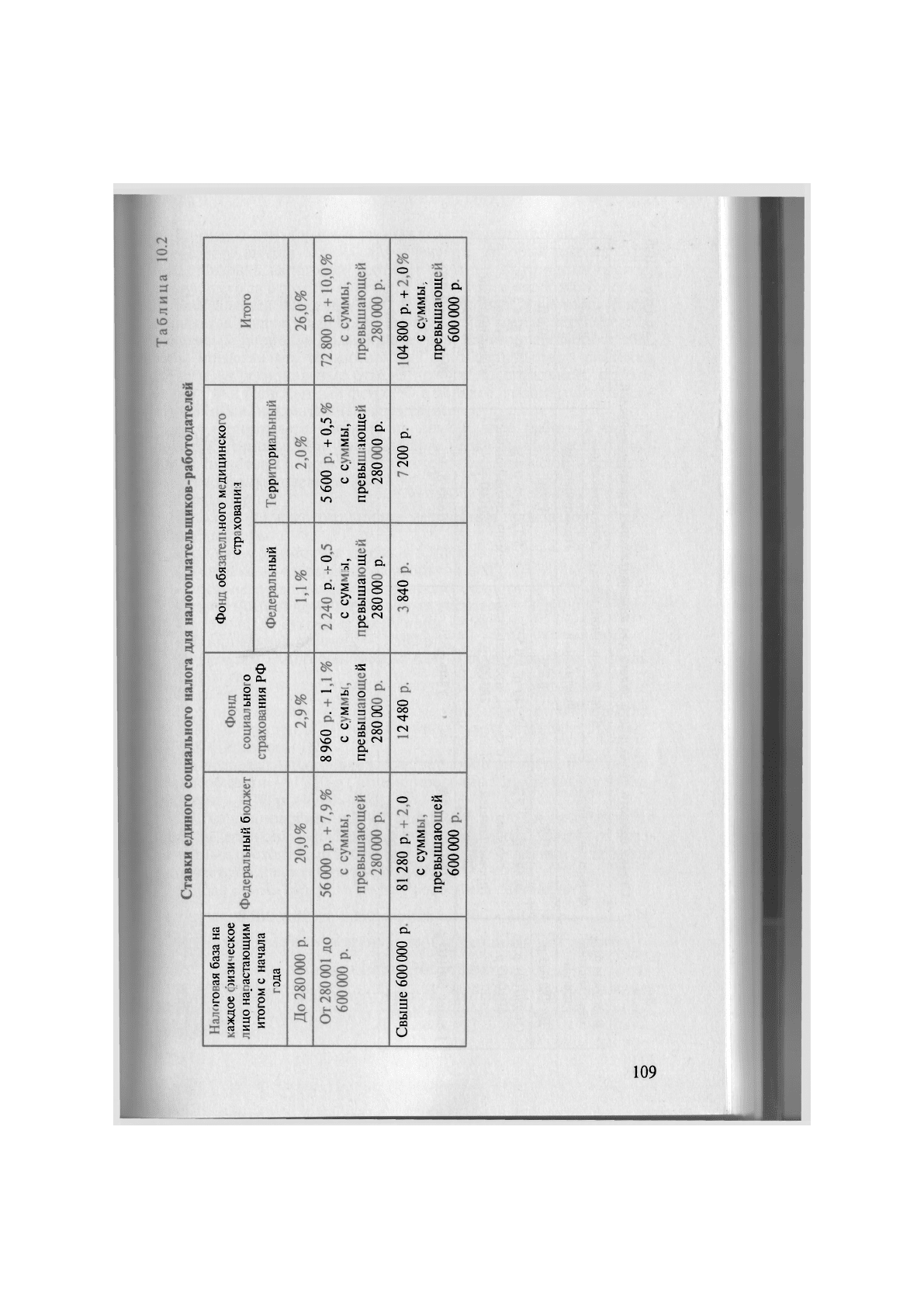

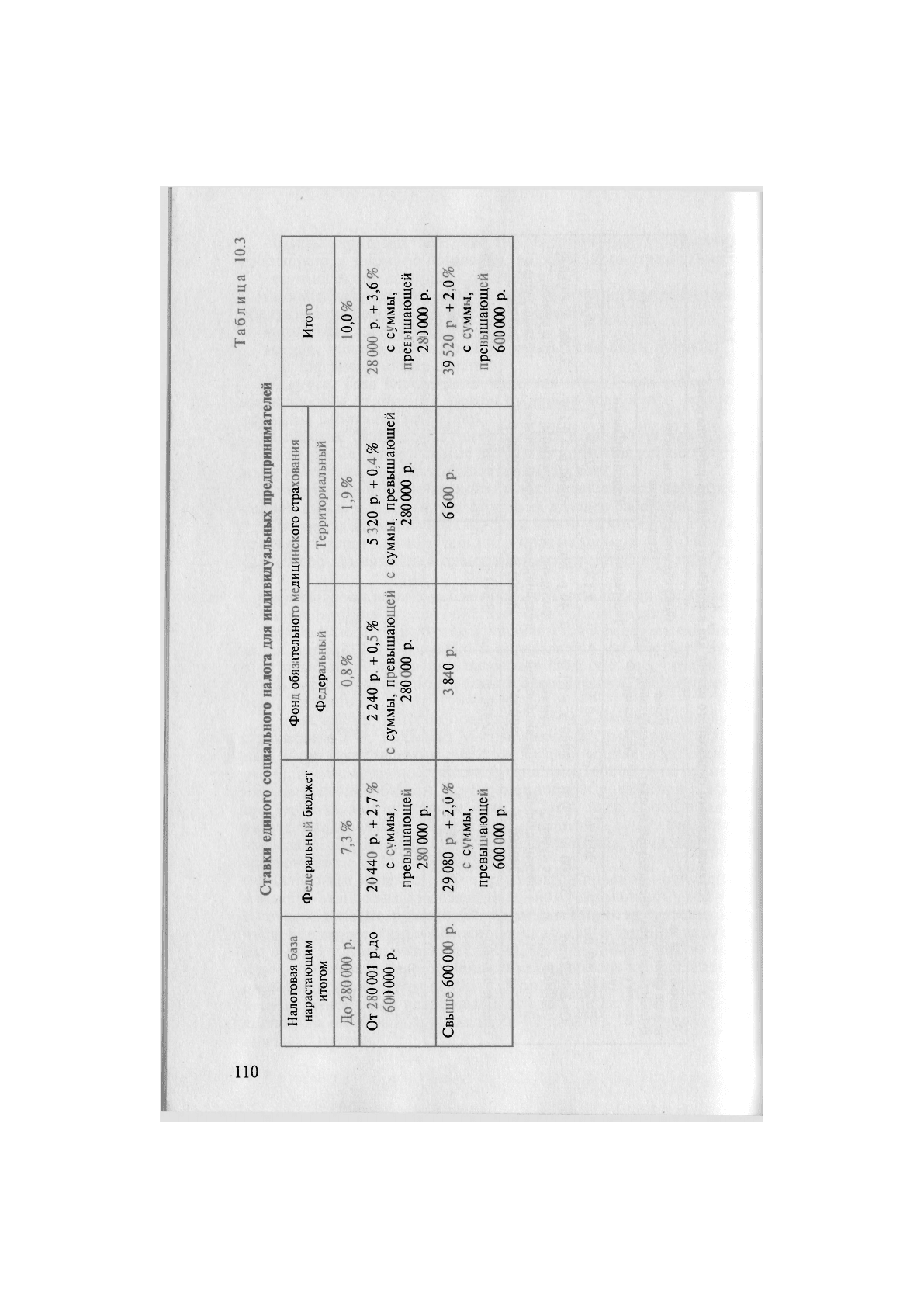

Ставки единого социального налога исчисляются по регрес-

сивной шкале в зависимости от уровня доходов работника.

Ставки налога для налогоплательщиков

—

работодателей (стро-

ительных организаций) и для налогоплательщиков — индивиду-

альных предпринимателей представлены соответственно в табл. 10.2

и 10.3.

Порядок исчисления и уплаты налога. В отношении налогопла-

тельщиков-работодателей действует следующий порядок.

Сумма налога исчисляется и уплачивается в федеральный бюд-

жет и каждый фонд отдельно и определяется как соответствую-

щая ставке процентная доля налоговой базы (т. е. рассчитывается

как произведение налоговой базы и ставки налога, выраженной в

долях единицы).

Сумма налога, которая подлежит уплате в Фонд социального

страхования РФ, подлежит уменьшению на сумму произведен-

ных налогоплательщиком расходов на цели социального страхо-

вания, предусмотренные законодательством (пособий по времен-

ной нетрудоспособности, по беременности и родам, при рожде-

нии ребенка, на погребение и др.). Сумма налога, подлежащая

уплате в федеральный бюджет, уменьшается на сумму страховых

взносов на обязательное пенсионное страхование, начисленную в

соответствии с законодательством.

Налоговым кодексом РФ предусмотрен порядок начисления

и уплаты авансовых платежей по единому социальному налогу.

В течение отчетного периода налогоплательщик производит ис-

числение ежемесячных авансовых платежей исходя из величи-

ны выплат и иных вознаграждений, начисленных с начала года

и до окончания соответствующего календарного месяца. Размер

ежемесячного авансового платежа определяется с учетом упла-

ченных ранее сумм авансовых платежей. Уплата ежемесячных

авансовых платежей производится не позднее 15-го числа сле-

дующего месяца.

108

~ 3

о

_ о,

+ л о

Z I « 8

й S g S

о о 2 о

о й о

оо U И^о

xf Си

о с

о

^

0

X

5

а

S

^ Я.

S S

Л

1

1 §

§ S

£

о

с*

ю

О

о

е

5

Си

си

Он

<п § .

—г >-г я а,

О 3 о

+ S 5 о

о 2 О

О

И ОО

о о S СМ

Ч£) а

m с

сх

о

о

(N

эЗ

3

л

? я"

3

о-

о. a 18

>» 3 ^

и 3 о

и оо

о S(N

Си

О

Tf

оо

е

оа.

о «

X 5

-о I

«

—< US о

•Sag

о 3 о

о S оо

^о о Q (N

OS '

ОО

о

оо

Tt-

см

си

с

ю

S2S

3

X

о «

а>

-ill

s "SS

<N о g V©

—« Си

oo c

ce 8 s

= § я g

S 8 I i

* я I 1

Й

та

Ю

«

CS

2 о S

S « О g

g 8 S I

g | |

й S

5

Й s

Q,

о

8

О

О

чо

о

3

3

оэ

U

109

g

s

ЧО

л

со"

+

о

о"

Он

35

<D

-•3d

J> Q

lis

* i 2

0

О g СЧ

Ou

О

(N J Э Ci

+

I i 8

il

ON

о Б v©

cx

сз

&

о

о

u

О

Я

s

ct

О

X

л

ч

ё

с*

ю

о

X

о

е

эЯ

<D

3

* §

О I а

+ 8 8

О, о.®

со

О оо

<N ~ СЧ

V» 1

>>

о

чо

чо

ОН

<о

5

е

«i

я .

Г -

3

Он

° 3

+ сао

о о

О.

со

о оо

Tf -TCN

^ |

CM I

>>

о

о

00

н

<D

*

I

ю

J3

X

м

I

е

г- CJ

(N м Э d

1 -fl о

+ S X о

Он ^ | 8

2 и S<n

S °<

ГЧ

С

=1 g

N ~ X Он

, ^ Q

+

I « 8

0

38

о

оо

о

ON

CN

О чо

Он

с

к

СЗ

СО

2

о

§

X

2

S

12

2 о

ц

ed S

а

сз

X

о

с*

Он Он

Р

н

О

о

о

о

чо

А

03

U

110