Азаренкова Г.М., Самородова Н.М. Бухгалтерський облік

Подождите немного. Документ загружается.

131

5. Який порядок формування чистого прибутку (збитку) звітного періоду?

6. Що розуміють під валовим прибутком підприємства?

7. Що є джерелом інформації для заповнення Звіту про фінансові

результати?

8. Який рахунок передбачено Планом рахунків для визначення фінансових

результатів діяльності?

9. Що таке нерозподілений прибуток підприємства?

10. Як обліковуються нерозподілені прибутки (непокриті збитки) в системі

рахунків бухгалтерського обліку?

11. Які особливості обліку використання прибутку?

12. Що розуміють під валовими доходами?

13. Що розуміють під валовими витратами?

14. Що є податок на прибуток та як він обчислюється?

За допомогою комп'ютерної техніки уважно розгляньте приклади

розв’язування облікових завдань до цієї теми.

Відкрийте Збірник ситуаційних задач і завдань для самостійної роботи

студентів, виконайте задачі 54, 55 і завдання №9.

132

ОБЛІК ВИТРАТ ВИРОБНИЦТВА І

КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ

ПРОДУКЦІЇ

Мета теми

З цієї теми Ви дізнаєтесь, що в умовах реформування Національної

системи бухгалтерського обліку та необхідності приведення її у відповідність

до вимог Міжнародних стандартів бухгалтерського обліку знов стає

актуальною собівартість як один з основних якісних показників роботи

підприємства, який характеризує в грошовій формі ефективність його роботи.

Від правильного розрахунку собівартості продукції залежить результат

основної діяльності виробничого підприємства, що відображає його фінансове

становище, яке він може продемонструвати потенційним інвесторам і

кредиторам.

ПИТАННЯ ТЕМИ

Методологічні засади формування в бухгалтерському обліку інформації про

витрати виробництва та її розкриття у фінансовій .звітності визначені П(С)БО-16

"Витрати". Групування витрат виробництва за елементами. Групування витрат за

статтями калькуляції. Облік витрат основного і допоміжного виробництва Облік

загальновиробничих і адміністративних витрат. Облік виробничих втрат. Облік

незавершеного виробництва. Методи обліку витрат і методи калькулювання

собівартості продукції. Зарубіжний досвід обліку витрат і калькулювання

собівартості продукції.

ТЕОРЕТИЧНІ ВІДОМОСТІ

П(С)БО-16 “Витрати” визначає методологічні засади формування в

бухгалтерському обліку інформації про витрати підприємства та її розкриття у

фінансовій звітності.

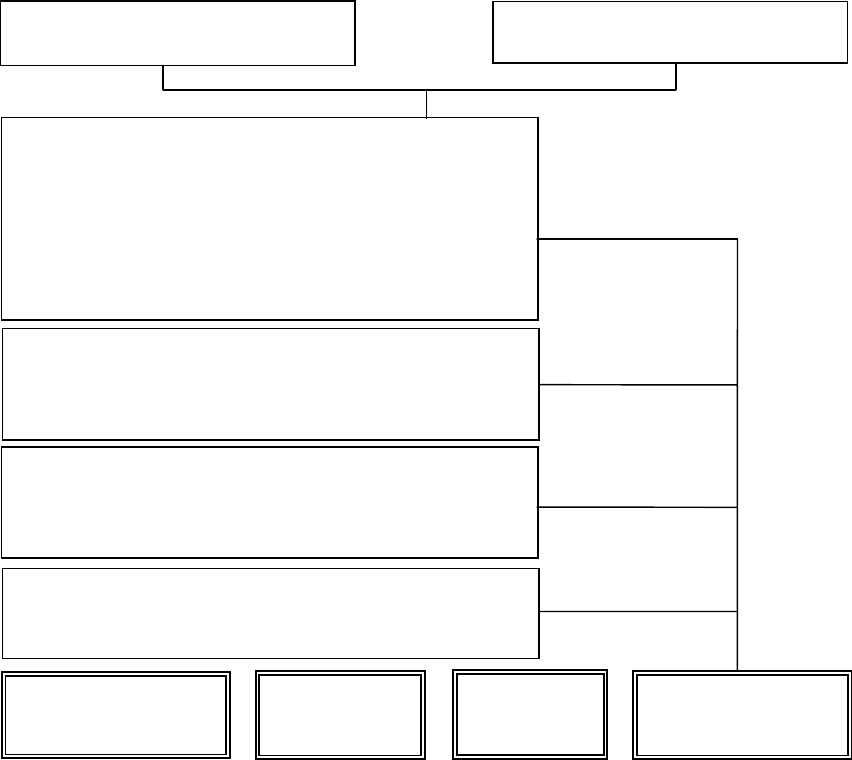

Витрати відображаються в бухгалтерському обліку одночасно зі

зменшенням активів або збільшенням зобов’язань та повинні відповідати доходам

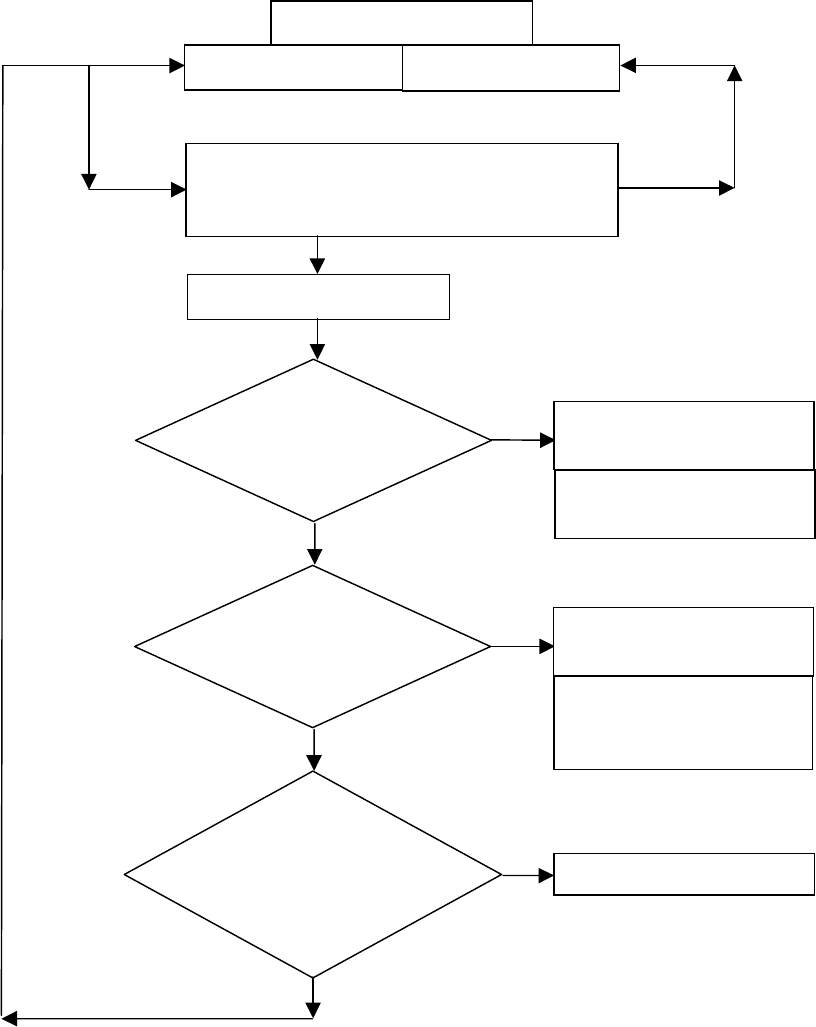

періоду. Умови відображення витрат у фінансовій звітності наведені на рис. 47.

ТЕМА №15

133

Рис.47. Умови відображення витрат у фінансовій звітності

До витрат, що виникають у зв’язку зі зменшенням активів відносяться:

− списання сировини, матеріалів на виробництво, для ремонту

обладнання, на адміністративні потреби;

− витрати від знецінення запасів;

− нестачі запасів (сировини, комплектуючих, готової продукції,

товарів тощо);

− нарахування амортизації;

БАЛАНС

Активи Зобов’язання

Збільшення зобов’язань або

зменшення активів у процесі поточної

д

ія

л

ьн

ос

ті

Витрати

Чи є прямий

зв’язок з доходами

пе

р

іод

у

?

Звіт про прибутки та

збитки

Собівартість

р

еаліза

ц

ії

Чи є зв’язок з

діяльністю

пе

р

іод

у

?

Операційні

вит

р

ати

– адміністративні;

– на збут;

– інші.

Чи можна

пов’язати статтю з

вигодами

майбутніх періодів?

Збитки

Так

Так

Так

Ні

Ні

Ні

134

− списання основних засобів, нематеріальних активів, МШП та інших

необоротних активів, що стали непридатними і не

використовуються;

− визнані економічні санкції – штрафи, пені, неустойки, що підлягають

сплаті чи сплачені;

− нарахування резерву сумнівних боргів або списання дебіторської

заборгованості, що не може бути погашена.

Тобто, все, що не може бути визнане активом, списується на витрати.

До витрат, що збільшують зобов’язання підприємства відносяться:

− заробітна плата працівників;

− податки, збори, обов’язкові платежі;

− відрахування на обов’язкове та добровільне страхування;

− транспортні витрати;

− послуги сторонніх організацій (консультаційних, юридичних,

медичних, аудиторських);

− оренда, витрати зв’язку, послуг з реклами, комунальних послуг, інше

нарахування витрат, пов’язаних зі збільшенням зобов’язань.

Для чіткого визначення витрат необхідно їх класифікувати за різними

ознаками (рис.48).

Всі витрати на виробництво включаються до собівартості окремих видів

продукції, робіт, послуг (у тому числі окремих виробів, виготовлених за

індивідуальним замовленням або груп однорідних виробів).

Витрати на виробництво продукції класифікуються за елементами і статтями

калькуляції.

Під елементами витрат розуміють економічно однорідні види витрат.

Витрати за статтями калькуляції – це витрати на окремі види виробів, а

також витрати на основне і допоміжне виробництва.

До основного виробництва належать цехи, дільниці, що беруть

безпосередню участь у виготовленні продукції.

Допоміжні виробництва призначені для обслуговування цехів основного

виробництва: виконання робіт з ремонту основних засобів, забезпечення

інструментом, запасними частинами для ремонту обладнання, різними видами

енергії, транспортними та іншими послугами. До них належать ремонтні цехи,

експериментальні, енергійні, транспортні та інші підрозділи.

До обслуговуючих виробництв і господарств (непромислового

господарства) належать: не заводський транспорт, житлово-комунальне

господарство і культурно-побутові заклади, підсобні сільськогосподарські

підприємства та інші структурні підрозділи, які не беруть участі у виробництві

товарної продукції.

За способами перенесення вартості на продукцію витрати поділяються на

прямі та непрямі.

До прямих витрат належать витрати, пов’язані з виробництвом окремих

видів продукції, що можуть бути безпосередньо включені до їх собівартості.

До непрямих витрат належать витрати, пов’язані з виробництвом декількох

видів продукції (витрати на утримання та експлуатацію обладнання,

загальновиробничі), що включаються до собівартості продукції (робіт, послуг) за

допомогою спеціальних методів.

135

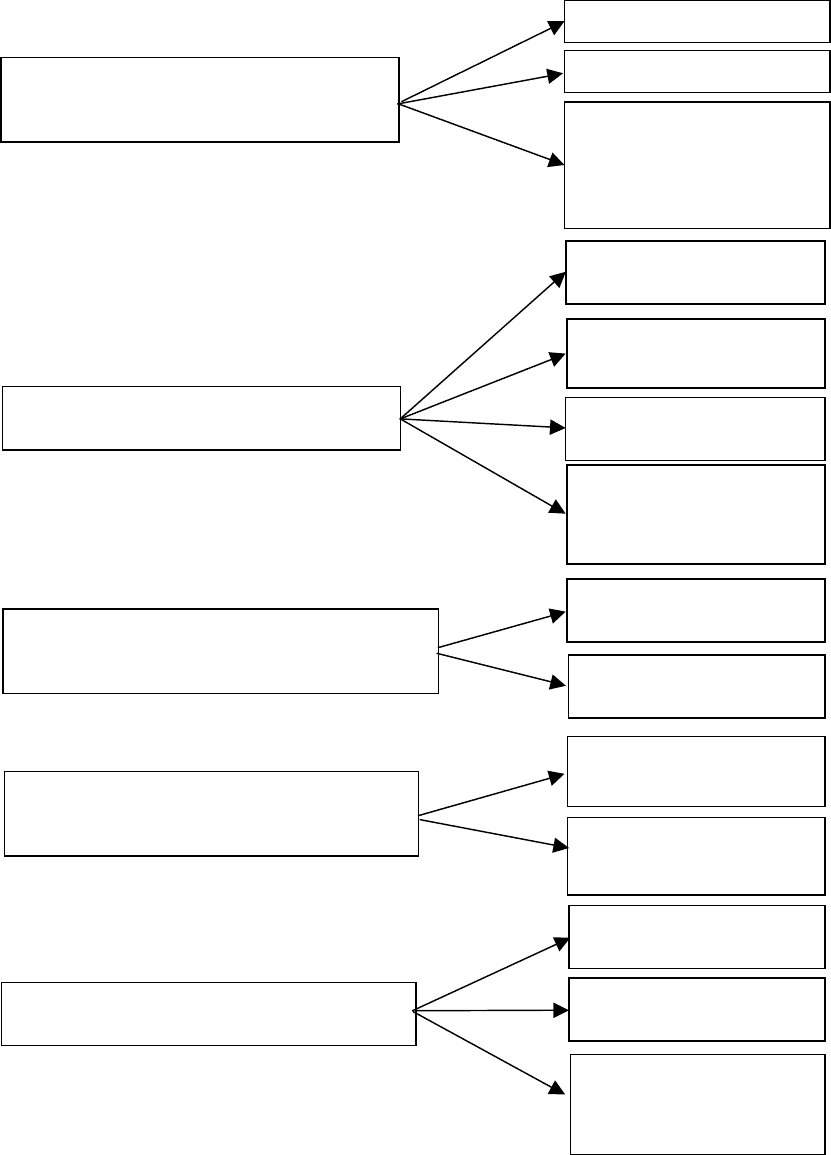

Рис.48. Класифікація витрат виробництва продукції (робіт, послуг)

за різними ознаками

1. За місцем виникнення витрат

на виробництво продукції

2. За видами продукції

3. За способом перенесення вартості

на продукцію

4. За ступенем впливу обсягу

виробництва на рівень витрат

За цехами

За дільницями

За службами та

іншими структурними

підрозділами

виробництв

Групи однорідних

ви

р

обів

Валову, товарну,

реалізовану

продукцію тощо

Витрати прямі

Типові зразки віробів

Витрати непрямі

Витрати на вироби

Витрати умовно-

постійні

Витрати умовно-

перемінні

5. За календарним періодом

Витрати одноразові

Витрати поточні

Витрати за

економічними

елементами

136

За ступенем впливу обсягу виробництва на рівень витрат останні

поділяються на умовно-перемінні та умовно-постійні.

До умовно-перемінних витрат належать витрати, абсолютний розмір яких

збільшується із збільшенням обсягу випуску продукції та знижується з його

зменшенням.

Умовно-постійні – це витрати, абсолютний розмір яких із збільшенням

(зменшенням) випуску продукції істотно не змінюється.

Витрати на виробництво продукції (робіт, послуг) поділяються за

календарними періодами на поточні й одноразові.

Поточні витрати, тобто постійні – це звичайні витрати, або витрати з

періодичністю менше місяця.

Одноразові витрати – це одноразові витрати або витрати, які здійснюються

періодично (періодичність більше місяця) і спрямовуються на забезпечення

процесу виробництва протягом тривалого часу.

Згідно з П(С)БО-9 витрати на переробку запасів (витрати на виробництво

продукції) включають прямі матеріальні витрати, прямі витрати на оплату праці,

інші прямі витрати, а також виробничні накладні витрати. Інші витрати

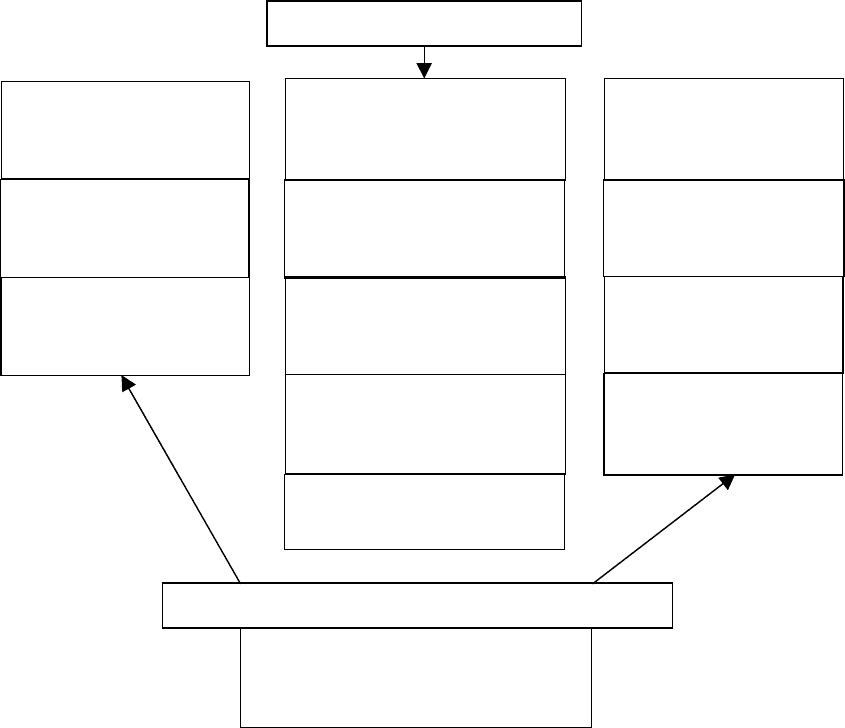

вважаються витратами періоду (рис.49).

Рис.49. Склад витрат на продукцію та витрат періоду

Витрати на продукцію

Витрати на

довиробничих

стадіях

Витрати на

післявиробничих

стадіях

Витрати на

виробництво

Витрати на

дослідження і

р

оз

р

обки

Витрати на

реалізацію

Прямі матеріальні

витрати

Витрати на

проектування

Прямі витрати на

оплату праці

Витрати на

маркетинг

Інші

прямі витрати

Виробничі накладні

витрати

Витрати на

обслуговування

клієнта

Витрати періоду

– адміністративні витрати;

– витрати на збут;

– інші операційні витрати.

137

Згідно з П(С)БО-16 розподіл постійних виробничних накладних витрат

базується на нормальній потужності виробничого устаткування, а змінні

виробничні накладні витрати розподіляються на кожну одиницю виробництва на

базі фактичного використання виробничих потужностей.

Таким чином, виробнича собівартість – це грошовий вираз витрат

підприємства, пов’язаних з виробництвом продукції, виконання робіт та надання

послуг.

Для визначення виробничої собівартості випущеної з виробництва продукції

(ВСП) слід користуватися формулою

ВСП = НВ

П

+ ВВ

П

– ЗВ – ПП – СП ± БП – НВ

К

, грн.,

де НВ

П

– незавершене виробництво на початок калькуляційного періоду, грн.;

ВВ

П

– виробничі витрати (за місяць, квартал, рік), грн.; ЗВ – зворотні витрати і

відходи, грн.; ПП – побічна продукція, грн.; СП – супутна продукція, грн.; БП –

брак продукції (технологічний і з вини працівника), грн.; НВ

К

– незавершене

виробництво на кінець калькуляційного періоду, грн.

Виробнича собівартість готової продукції (робіт, послуг) входить до складу

собівартості реалізованої продукції (робіт, послуг), склад якої наведено на рис.50.

Рис.50. Склад собівартості реалізованої продукції (робіт, послуг)

Змінні загальновиробничі витрати

Постійні розподілені

загальновиробничі витрати

Загальновиробничі витрати –

витрати на управління виробництвом, амортизація

основних засобів та нематеріальних активів

загальновиробничого призначення, витрати на

удосконалення технології та організації виробництва,

витрати на обслуговування виробничого процесу, витрати

на охорону праці, техніку безпеки і охорону

навколишнього се

р

едовища та ін.

Інші прямі витрати –

усі інші витрати, які можуть бути віднесені до

конкретного об’єкту витрат

Прямі матеріальні витрати –

сировина і матеріали, куповані напівфабрикати,

комплектуючи вироби, інші матеріальні витрати, які

мож

у

ть б

у

ти віднесені до конк

р

етного об’єкт

у

вит

р

ат

Прямі витрати на оплату праці –

заробітна плата та інші виплати робітникам, зайнятим на

виробництві продукції, які можуть бути віднесені до

конк

р

етного об’єкт

у

вит

р

ат

Собівартість

реалізованої

продукції (робіт, послуг)

Нерозподілені

виробничі

накладні витрати

Наднормативні

виробничі

витрати

Виробнича собівартість

готової продукції

(робіт, послуг)

=

+

+

138

Всі витрати, що складають собівартість основної продукції групуються на

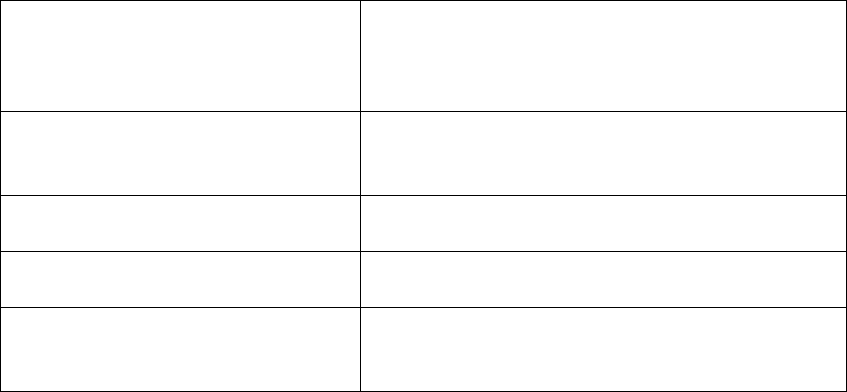

дебеті рахунку № 23 “Виробництво”.

На кредиті рахунку № 23 “Виробництво” відображають собівартість готової

продукції (робіт, послуг), вартість повернених на склади матеріальних цінностей,

відходів і побічної продукції, одержаних у процесі виробництва. Схему рахунку

№ 23 “Виробництво” наведено у таблиці:

Дебет рах. № 23 “Виробництво” Кредит

Сальдо на початок 3625

звітного періоду

(незавершене виробництво)

Вартість повернених на склади 135

матеріальних цінностей, зворотних відходів,

побічної продукції, супутньої продукції,

одержаних у процесі виробництва цінностей

Виробничі витрати 20424

за звітний період

Брак у виробництві (собівартість 130

забракованих виробів і витрат на

виправлення браку)

Брак у виробництві 101

(технологічний)

Фактична собівартість готової 19335

продукції основного виробництва.

Оборот по дебету 20525

рахунка

Оборот по кредиту рахунка 19600

Сальдо на початок 4550

нового звітного періоду

(незавершене виробництво)

Сальдо на початок та на кінець звітного періоду відображає залишки

незавершеного виробництва.

Для правильного визначення фактичної собівартості готової продукції,

виконаних робіт та послуг доцільно на кінець звітного періоду визначити залишки

незавершеного виробництва, тобто кількість незакінченої обробкою продукції в

процесі виробництва.

Розміри незавершеного виробництва залежать від тривалості виробничого

циклу, обсягу середньодобових витрат на виробництво і характеру їх

нарощування.

Встановлення нормативів незавершеного виробництва має для підприємств

істотне значення. Завищення обсягу незавершеного виробництва викликає

уповільнення оборотності обігових коштів, а заниження порівняно з реальною

необхідністю перешкоджає створенню необхідних накопичень і тим самим

спричиняє порушення ритмічності виробничого процесу. Вдосконалення

організації виробництва, скорочення тривалості виробничого циклу є

вирішальними факторами зменшення обсягу незавершеного виробництва і

покращення показників роботи підприємства.

Після зведення всіх витрат розпочинають калькуювання собівартості

продукції.

Калькуляція – це спосіб обчислення собівартості одиниці продукції,

виконаних робіт та послуг. Розрізняють такі види калькуляції : планові

(використовують як вихідні дані при встановленні цін), кошторисні (стосуються

нових видів продукції ) і нормативні. Названі калькуляції є попередніми, їх

розробляють до початку виробництва продукції. Калькуляції, що складаються за

даними бухгалтерського обліку відображують фактичні витрати та називаються

звітними.

139

Складанню звітних калькуляцій передує організація обліку витрат за

різними методами.

Попередільний метод. Переділ – це визначена сукупність технологічних

операцій, внаслідок виконання яких одержують продукт праці, готовий для цієї

сукупності (напівфабрикат, напівпродукт). При цьому методі витрати облікову-

ються в розрізі технологічних переділів, видів продукції або напівфабрикатів.

Цей метод обліку витрат застосовують на тих промислових підприємствах, де

продукція виготовляється при послідовній переробці вихідної сировини за

окремими стадіями (переділами, фазами) технологічного процесу.

Попередільний метод має два варіанти: одно- та багато-передільний.

Однопередільний метод. При застосуванні цього методу технологічний

процес не поділяється, а від першої операції до останньої становить єдине ціле,

наприклад, хлібопечення тощо.

Багатопередільний метод застосовують, коли технологічний процес

поділяють на декілька технологічних фаз (стадій, переділів) й наприкінці кожного

переділу одержують напівфабрикат, який визначають за кількістю і вартістю,

тобто калькулюють виробничу собівартість напівфабрикатів. Готовий продукт

одержують наприкінці останнього переділу.

Попередільний метод обліку витрат має у різних галузях свої особливості.

Вони пов'язані з особливостями технології та організації виробництва й

незавершеного виробництва. Наприклад, на підприємствах чорної металургії

повний технологічний цикл складається з таких виробництв – доменне, сталеве,

прокатне. Перші два переділи виготовляють напівфабрикати – чавун, сталь, які

переробляють на наступному переділі, і лише третій переділ (прокатний)

випускає готову продукцію.

Позамовний метод обліку витрат на виробництво застосовують, в

основному, в індивідуальних та дрібносерійних виробництвах. Об'єктами обліку

при цьому методі є окремі замовлення. До таких виробництв належать судно-,

турбо-, авіабудівні та інші виробництва.

Кожному замовленню надають окремий номер, який зазначають в усіх

документах про витрати на це замовлення.

Нормативний метод обліку витрат на виробництво застосовують для

щоденного виявлення відхилень від діючих норм на виробництво з метою

запобігання надмірних витрат коштів підприємства.

Суть нормативного методу зводиться до того, що витрати на виробництво

обліковуються з поділом їх на три елементи обліку:

1. витрати в межах норми (плану, кошторису, квоти тощо);

2. зменшення (економія) або збільшення (перевитрати) витрат порівняно з

нормою (квотою, кошторисом тощо) внаслідок зміни норми під впливом

технічного прогресу;

3. відхилення витрат порівняно з нормою (квотою, кошторисом, планом

тощо) у бік зменшення (економія) або збільшення (перевитрати).

Облік витрат на виробництво продукції (робіт, послуг) здійснюється на

підставі Типових положень з планування, обліку і калькулювання собівартості

продукції (робіт, послуг), затверджених постановами Кабінету Міністрів України

Перелік і склад калькулювання виробничої собівартості продукції (робіт,

послуг) встановлюються підприємством самостійно.

140

Відповідно до Міжнародних стандартів бухгалтерського обліку

управлінський облік не регламентується і не регулюється державними органами.

Він організовується керівництвом підприємства на основі загальних принципів,

виходячи з внутрішніх потреб керівництва. Принципи і методи управлінського

обліку розробляють міжнародні та національні професійні організації бухгалтерів.

Важливим методологічним питанням організації управлінського обліку є

визначення його місця в системі рахунків бухгалтерського обліку. У різних

країнах це питання вирішується по-різному.

Аналіз рахунків зарубіжних країн свідчить, що при всій їхній

різноманітності міжнародна практика виробила два основні підходи до структури

Плану рахунків:

1. дворядна система, тобто виділення двох автономних систем рахунків

відповідно до цілей фінансового й управлінського обліку. Згідно з цим,

усі рахунки чітко поділяють на балансові і тимчасові;

2. інтегрована система ,за якою рахунки управлінського обліку

кореспондують з рахунками фінансового обліку в межах єдиної системи

рахунків.

Перший підхід реалізований у планах рахунків майже 80 країн ,у тому числі

в більшості країн – членів ЄС (Франції, Німеччини, Бельгії, Швейцарії, Іспанії,

Португалії та ін.).

Другий підхід характерний тільки для великих промислових підприємств

країн так званої англосакської групи (США, Великобританії, Австралії, Канади).

В Україні План рахунків бухгалтерського обліку також будується за

інтегрованою системою.

У країнах англосакської групи, для яких характерна відсутність жорсткого

регулювання обліку з боку держави, не має єдиного національного плану

рахунків. Системи рахунків обираються компаніями самостійно , виходячи з

масштабів і характеру їхньої діяльності. Вони мають використовувати будь-яку з

трьох систем обліку:

− загальну;

− інтегровану;

− переплетену.

Загальну систему обліку застосовують підприємства сфери послуг,

торгівлі, невеликі підприємства, які випускають однорідну продукцію.

Ця система ґрунтується на періодичному обліку запасів, тобто протягом

звітного періоду на рахунках запасів не відображають їх зміну (відпуск,

надходження ). Наприкінці звітного періоду провадиться інвентаризація запасів у

місцях зберігання, і на основі її результатів балансовим методом визначається

витрата (відпуск) відповідних запасів.

Облік витрат підприємства ведеться за елементами, кількість та склад яких

визначають самі підприємства .Доходи обліковуються за їх видами: від реалізації

продукції (товарів ), від інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закриваються через

списання їхнього сальдо на рахунок „Прибутки та збитки”, за даними якого

визначають фінансовий результат діяльності підприємства.

У промислових підприємствах поряд з обліком витрат за елементами

застосовується "Зведений рахунок виробництва", за даними якого визначають

собівартість випущеної продукції. В дебет цього рахунку наприкінці звітного