Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

51

Розділ 1. Місце та значення фінансових трансформацій ...

стем управління фінансовими ресурсами. Утім, сутність неод-

накового погляду на існуючі термінологічні визначення знахо-

диться в іншій площині – врахування існуючих розбіжностей в

економічному розвитку України та розвинутих країн світу. При

цьому для України характерним завданням даного періоду роз-

витку є не тільки ефективне використання ресурсної бази, але

і її належне формування. Тому важливим є розгляд фінансових

ресурсів й інших суб’єктів господарювання, а не лише тих, на

які було вказано вище. До того ж слід враховувати, що з часом

змінюється і функціональне призначення фінансових ресурсів

окремих суб’єктів господарювання. Наприклад, якщо раніше

страхові компанії обслуговували тільки поточну страхову діяль-

ність і відповідні ресурси залучались з метою забезпечення

страхового захисту в процесі надання послуг, то тепер вони за-

безпечують: 1) перестрахування, яке полягає в передачі частини

ризику іншому страховику для додаткової гарантії виконання

страхових зобов’язань, 2) інвестиційну діяльність, пов’язану з

розміщенням тимчасово вільних коштів на ринку капіталів, та

фінансову діяльність, яка викликає зміни у джерелах власних і

залучених ресурсів страховиків.

Щодо визначення змісту й сутності загальних фінансових ре-

сурсів економіки, то під цим поняттям слід розуміти сукупність

фінансових ресурсів усіх суб’єктів господарювання, у тому числі

й такого особливого, як держава.

Як приклад визначення поняття «фінансові ресурси держави»

можна навести міркування В. Колесникової, яка вважає, що під

фінансовими ресурсами держави слід розуміти податки і збори,

одержані нею в процесі розподілу і перерозподілу валової дода-

ної вартості, податки на споживання, неподаткові надходження

та надходження від реалізації права власності держави, акуму-

льовані в бюджеті та цільових грошових фондах [46].

Іншим підходом до визначення загальних фінансових ресурсів

економіки може служити узагальнення понять відносно цент-

ралізації частки доходів, але при цьому знов-таки доцільно ви-

52

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

значити їх джерела, які так або інакше пов’язані з діяльністю

певних суб’єктів господарювання.

Саме такі підходи до визначення фінансових ресурсів економі-

ки, на думку автора, допомагають визначити й напрямки макро-

економічної стабілізації і рівноваги, бо враховують усі фінансові

ресурси, ефективний механізм руху яких багато в чому залежить

від мікрорівня.

Крім того, розглядаючи фінансові ресурси, різні автори під-

креслюють у своїх визначеннях й певні форми фінансових ре-

сурсів, напрямки їх призначення. Наприклад:

В. Колесникова говорить, що «фінансові ресурси підприєм-

ства – це сукупність початкових грошових ресурсів, коштів,

мобілізованих у результаті розподілу й перерозподілу доданої

вартості, створеної на даному підприємстві, а також позикових

й залучених коштів» [46];

В. Бєлоліпецький визначає, що «фінансові ресурси фірми – це

частка грошових коштів у формі доходу та зовнішніх надход-

жень…» [14, с. 64];

К. Павлюк зазначає, що фінансові ресурси – «це грошові нагро-

мадження і доходи…» [63, с. 24];

М. Романовський, О. Врублевська, Б. Сабанті розуміють під фі-

нансовими ресурсами підприємства «усі джерела коштів, аку-

мульовані підприємством для формування необхідних йому

активів з метою здійснення усіх видів діяльності, як за рахунок

власних доходів, нагромаджень та капіталу, так і за рахунок різ-

ного роду надходжень» [88, с. 420];

Н. Пойда-Носик та С. Грабарчук розуміють під фінансовими ре-

сурсами «…сукупність усіх грошових ресурсів…» [66, с. 103];

В. Федосов, В. Опарін, С. Льовочкін підкреслюють, що фінансові

ресурси – це «...ті гроші, які «роблять» гроші, тобто сума коштів,

спрямованих в основні засоби та обігові кошти підприємств»

[85, с. 145];

В. Вовк вважає, що фінансові ресурси підприємства – «це кошти, за

рахунок яких формується власний і позиковий капітал, який вико-

53

Розділ 1. Місце та значення фінансових трансформацій ...

ристовується для придбання активів і здійснення звичайної діяль-

ності з метою забезпечення економічної вигоди, а також застосо-

вується у випадку виникнення надзвичайних подій» [27, с. 7];

С. Хачатурян зауважує, що «...фінансовими ресурсами доцільно

вважати частину коштів підприємства у фондовій і нефондовій

формі, яка формується у результаті розподілу виробленого про-

дукту, залучається до діяльності підприємства з різних джерел

і спрямовується на забезпечення розширеного відтворення ви-

робництва» [93, с. 81].

Однак з цього приводу слід зробити деякі зауваження. Так, фі-

нансові ресурси, виступаючи в грошовій формі, відрізняються

від інших ресурсів, оскільки вони відносно відособлені у своїх

функціях. У той же час джерелами фінансових ресурсів висту-

пають усі елементи вартості суспільного продукту, але ступінь

участі кожного з них різний. Крім того, різні за видами фінансові

ресурси (зовнішні або власні) характеризують перш за все різні

рівні поділу та руху цих ресурсів:

перерозподіл вільних ресурсів, які залучені або запозичені

деяким суб’єктом господарювання;

перерозподіл наявних ресурсів окремого суб’єкта господа-

рювання;

незаконний перерозподіл ресурсів у разі існування креди-

торської заборгованості, яка у перехідній економіці виникає

переважно внаслідок порушень у кругообігу ресурсів та при-

зводить зазвичай до фінансових ускладнень. До речі, саме

ця форма залучення ресурсів і є одним з основних джерел

зовнішніх фінансових ресурсів підприємницьких структур

України перехідного періоду на чому наголошують й інші до-

слідники [47; 85]. Водночас це призводить і до виникнення

так званих «спотворених» форм, про які йшла мова у попе-

редньому підрозділі.

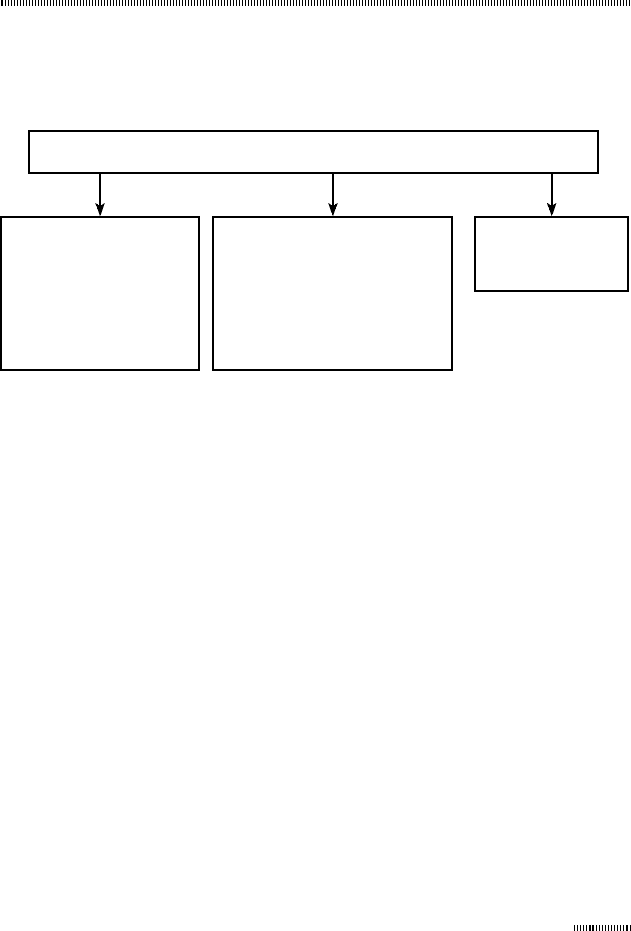

При цьому, узагальнюючи теоретичні дослідження з приво-

ду визначення фінансових ресурсів виробничих підприємств,

можна навести відповідну класифікацію джерел їх формування

(рис. 1.3, авторське узагальнення).

54

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Рис. 1.3. Джерела формування фінансових ресурсів

виробничих підприємств

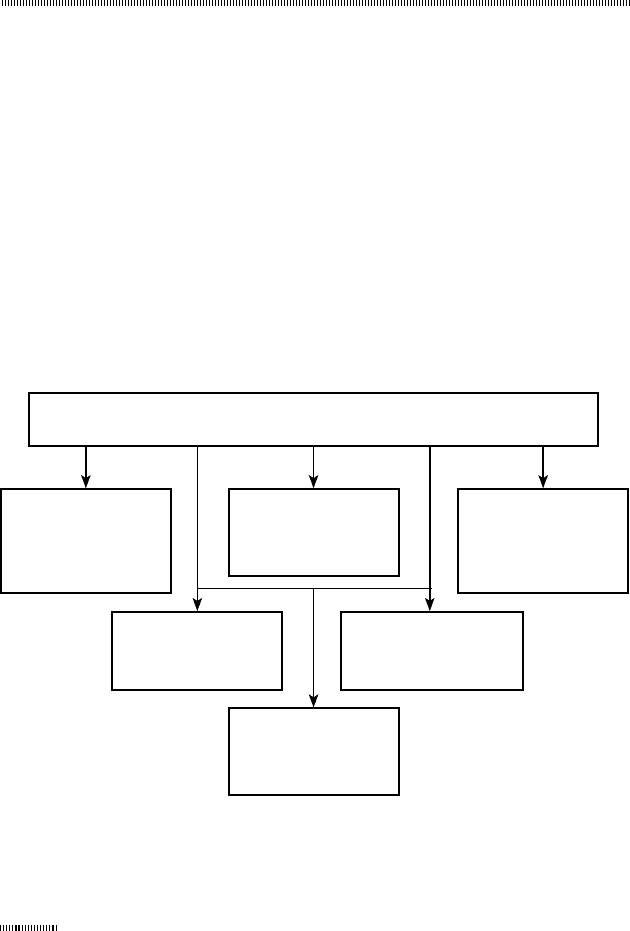

Разом з тим слід зауважити, що фінансові ресурси суб’єктів гос-

подарювання, які відносяться до фінансового сектора, також мо-

жуть набувати різних форм. Наприклад, фінансові ресурси бан-

ківських установ можуть існувати у таких формах, як кредитні

та інвестиційні ресурси, державні цінні папери і т. ін. Відповідну

класифікацію джерел формування фінансових ресурсів подано

на рис. 1.4 (авторське узагальнення).

Водночас у порівняльному аспекті (рис. 1.3 та 1.4) можна наго-

лосити на різних ознаках поняття «фінансові ресурси» таких

суб’єктів господарювання, як виробниче підприємство та банк,

що підтверджує тезу доцільності розгляду фінансових ресурсів

залежно від певного суб’єкта господарювання.

Однак, враховуючи те, що фінансові ресурси відіграють значну

роль не лише у сфері фінансового забезпечення відтворюваль-

ного процесу, а й у сфері фінансового регулювання та стимулю-

вання економічних процесів, слід також підкреслити, що існує

необхідність забезпечення ув’язування фінансових ресурсів

Кошти, мобілізовані

на фондовому ринку

Фінансові

ресурси

підприємства

Кошти, залучені на

ринку позикового

капіталу

Кредиторська

заборгованість

Бюджетні

асигнування

Нерозподілений

прибуток

Амортизаційні

відрахування

Статутний

фонд

Зовнішні

Внутрішні

55

Розділ 1. Місце та значення фінансових трансформацій ...

не тільки з іншими видами ресурсів, а й з фінансовими ресур-

сами окремих суб’єктів господарювання. Інакше кажучи, потрі-

бен розгляд взаємного руху фінансових ресурсів різних суб’єктів

господарювання.

Рис. 1.4. Джерела формування фінансових ресурсів банку

Водночас форми існування фінансових ресурсів під впливом

різних факторів з часом можуть змінюватися, перетворювати-

ся одна в іншу, що в цілому також відображає рух фінансових

ресурсів.

До того ж слід зазначити, що специфіка утворення фінансових

ресурсів суб’єктів господарювання визначається і як така, що обу-

мовлена існуючими формами власності та відносинами розподілу.

Тобто із зміною форм власності розширюються джерела форму-

вання фінансових ресурсів для здійснення певної господарської

діяльності. Це в першу чергу відбувається через мобілізацію кош-

тів на фондовому ринку шляхом випуску цінних паперів.

Однак саме розмір і структура джерел формування фінансових

ресурсів суб’єктів господарювання визначають можливості роз-

ширеного відтворення, забезпечують фінансову стійкість та плато-

спроможність, впливають на формування оборотних активів.

Проте за умови трансформаційних процесів, які відбуваються

в суспільстві, очевидним стає дисбаланс між різними формами

фінансових ресурсів та їх перетворенням із однієї форми в іншу,

Фінансові ресурси банку

Власні ресурси:

статутний і резервний

фонди;

фонди загальних і спе-

ціальних резервів;

нерозподілений

прибуток

Залучені ресурси:

поточні рахунки клієнтів;

депозитні вклади;

цінні папери;

кредити головного банку та

міжбанківські кредити;

субординований капітал

Цільові

надходження

56

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

що, на думку автора, зумовлює також розгляд особливостей руху

фінансових ресурсів під час трансформаційних змін, визначення

сутності та змісту потокового підходу в управлінні фінансовими

ресурсами будь-яких суб’єктів господарювання, в їх розміщенні,

забезпеченні вільного доступу до ресурсів, стимулюванні ефек-

тивного їх використання. Тож ще однією важливою класифіка-

ційною ознакою щодо визначення фінансових ресурсів є їх ру-

хомість, тобто визначена мобільність перетворення або в іншу

форму фінансових ресурсів, або в будь-який інший різновид

ресурсу, який потрібен у даний час для деякого суб’єкта госпо-

дарювання.

При цьому основні загальні класифікаційні ознаки визначення

поняття «фінансові ресурси» можуть бути подані таким чином

(рис. 1.5, запропоновано автором).

Рис. 1.5. Основні загальні класифікаційні ознаки

у визначенні поняття «фінансові ресурси»

Класифікаційні ознаки у визначенні поняття

«фінансові ресурси»

Макро- та

мікрорівень

існування фінансо-

вих ресурсів

Інституціональна

спрямованість

фінансових ресурсів

Джерела

формування

фінансових

ресурсів

Форми існування

фінансових ресурсів

Ступінь

централізації

та рухомості ресурсів

Напрями

спрямування

фінансових ресурсів

57

Розділ 1. Місце та значення фінансових трансформацій ...

Виходячи з того, що домінуючою проблемою у фінансах, яка за-

гострюється під час трансформаційних змін, як правило, є брак

ресурсів, доцільно більш докладно також зосередити увагу на

русі фінансових ресурсів, який у загальному випадку здатний

компенсувати недостатність обсягів фінансових ресурсів, покра-

щити вирішення певних проблем формування ресурсної бази.

Втім, це перш за все зумовлює розгляд і уточнення й інших ви-

значень категорійного апарату у фінансовій сфері.

1.4. Фінансові потоки економічних агентів

у фінансово-економічному просторі

Слабка формалізованість економічних процесів на фоні

нечіткого розмежування між окремими поняттями призводить

не лише до термінологічної плутанини, тавтології, нечіткого

трактування певних визначень, але й ускладнює вирішення ці-

лої низки управлінських завдань. Важливим прикладом цього,

на думку автора, є передусім відсутність сталих визначень щодо

руху фінансових ресурсів, які, як було зазначено у підрозд. 1.3,

утворюють матеріальну основу фінансів.

При цьому, як свідчить аналіз публікацій, присвячених управ-

лінню фінансовими ресурсами та грошовими потоками, й досі

не існує єдиної точки зору щодо визначення сутності поняття

«фінансовий потік» та змісту його функціонування у фінансово-

економічному просторі (під фінансово-економічним просто-

ром автор розуміє сукупність різноманітних грошово-товарних,

грошово-фінансових, грошово-кредитних і товарно-кредитних

відносин між різними суб’єктами господарювання, що виника-

ють у процесі їх діяльності).

Проте перш ніж почати аналіз існуючих визначень, слід окремо

підкреслити, що більшість відмінностей при розгляді фінансо-

вого потоку з погляду шкіл економічно розвинутих країн і країн

пострадянського простору пов’язана з різницею в їх економіч-

ному розвитку, з суттєвістю періодів існування ринкової еконо-

58

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

міки, впливовістю існуючих на сьогодні умов функціонування

відповідних економік.

Однак, визначаючи повноту даного дослідження, зауважимо,

що у світовій практиці макроекономічного аналізу досить по-

ширеним є застосування так званих інтегрованих матриць фі-

нансових потоків (у західній літературі – Social Аccounting

Matrix (SAM) [105]. З економічної точки зору ці матриці відоб-

ражують наскрізний рух фінансових ресурсів – від формування

доходів до їхнього кінцевого використання. Найважливішою га-

луззю використання інтегрованих матриць фінансових потоків є

прогнозування на середньострокову перспективу. Включення їх

у модель макроструктурного прогнозу дозволяє «зістикувати»

моделювання фінансових результатів від виробництва, одер-

жуваних економічними агентами (домашніми господарствами,

державою, підприємствами реального сектора й ін.), і кінцевого

попиту, що є одним з основних факторів економічної динаміки.

Однак потоки фінансових ресурсів у згаданих матрицях розгля-

даються переважно з позицій мікроаналізу, що випливає з тих

задач, які ці матриці дозволяють вирішувати:

проаналізувати вплив процесів і механізмів фінансового

розподілу і перерозподілу (зокрема, податків) на форму-

вання зведених макроекономічних показників – норми

споживання і нагромадження й ін., фінансовий стан окре-

мих секторів;

відобразити процес формування валових заощаджень, їхньо-

го використання на нагромадження і за іншими напрямками;

описати утворення дефіцитів фінансових балансів еконо-

мічних агентів, способів покриття цих дефіцитів, їхній вплив

на фінансові активи і заборгованість економічних агентів.

Крім того, слід пам’ятати, що якщо у західній практиці потокові

принципи управління є визнаним фактом (отже, подання фінан-

сового потоку є формальним), то в умовах перехідного періоду,

який ще властивий Україні, точні визначення понятійного апа-

рату все ж таки є одним із засобів обґрунтування подальших

шляхів розвитку наукової думки та практичних розробок.

59

Розділ 1. Місце та значення фінансових трансформацій ...

Отже, відповідний аналіз доцільно провести переважно на

підставі досліджень російських та українських вчених, які зай-

маються цією проблематикою. До того ж саме цим вченим, на

відміну від західних, знайомі усі тонкощі перехідного періоду,

який зазнають їх країни. Тому стосовно до визначень цих вче-

них щодо управління фінансовими ресурсами, які так або інак-

ше враховують підходи західних дослідників, проведемо теоре-

тичне узагальнення поняття «фінансовий потік» (рис. 1.6, уза-

гальнено автором).

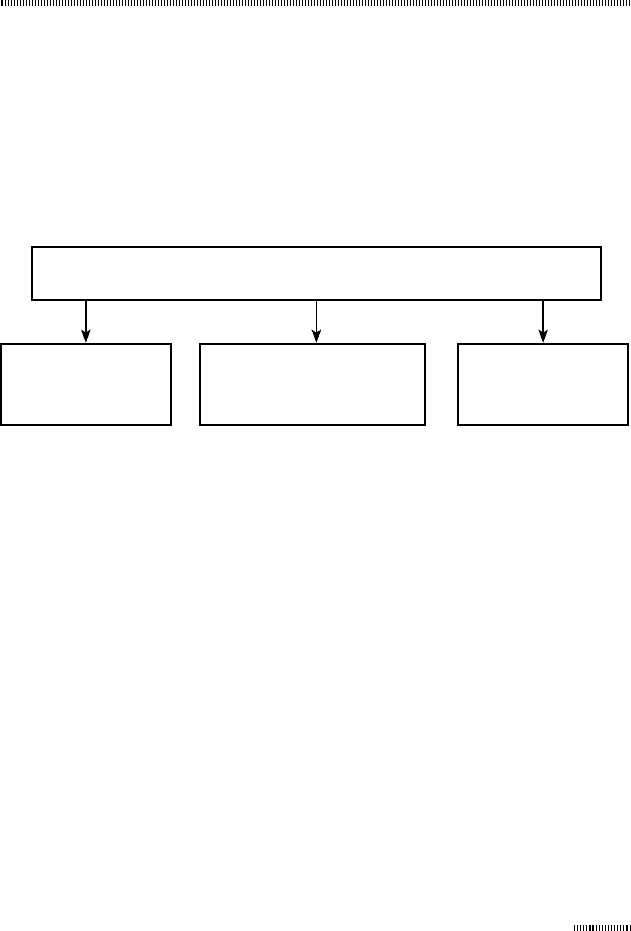

Рис. 1.6. Основні складові у визначенні

поняття «фінансовий потік»

Так, наприклад, російські вчені Ю. Плущевська та Л. Старікова

уявляють під фінансовими потоками «зміни фінансових активів

та зобов’язань секторів економіки за період здійснення фінан-

сових операцій» [65, с. 117]. Але таке визначення, на нашу дум-

ку, більш доцільно використовувати не з погляду теоретичного

узагальнення, а з погляду визначення напрямків дослідження

фінансових потоків, що й роблять ці автори.

У великому економічному словнику під фінансовим потоком

розуміється або перелив фінансових ресурсів через посередни-

ків, або напрями використання фінансових ресурсів [19]. Таке

визначення теж не охоплює основних ознак, яким повинен від-

повідати кожний окремий елемент понятійного апарату у сфері

фінансів, виступаючи як певна наукова думка. Тобто, з одно го

боку, таке визначення повинно враховувати аспект впливу фі-

нансових відносин, а з іншого – являти собою цілісну структу-

Основні складові у визначенні поняття

«фінансовий потік»

Рух коштів

або фінансових

ресурсів

Зміна фінансових

активів

Напрямки

використання фінансових

ресурсів

60

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

ру опису економічного явища, сутність якого розкривається у

ви значенні внутрішньої природи та змісту досліджуваного яви-

ща, завдяки узагальненню певної його множини, а не виділенню

низки вузьких спостережень.

Прикладом такого вузького розуміння поняття «фінансовий

потік» є його розгляд як руху окремого виду фінансових ре-

сурсів. Так, О. Бандурін, розглядаючи фінансовий потік корпо-

рацій, поєднує його передусім з рухом фінансових інвестиційних

ресурсів [11, с. 176 – 178]. Можливо, таке визначення «фінансо-

вого потоку» з погляду діяльності корпорацій у визначений мо-

мент часу і є доцільним, бо реальні інвестиції виступають базою

для початку діяльності суб’єктів господарювання, але ж воно

обмежує сутність загального розуміння. Це пов’язано з тим, що

у своїй діяльності корпорації не обмежуються лише використан-

ням фінансових інвестиційних ресурсів. Слід також додати, що

фінансові інвестиційні ресурси недоцільно використовувати

безпосередньо у виробництві споживчих товарів, бо процес ін-

вестування потребує збереження відмови від сьогоднішнього

споживання.

Також, на думку автора, вузьким є розуміння фінансового пото-

ку у міркуваннях В. Колесникової, яка зазначає: «...під фінансо-

вим потоком варто розуміти рух коштів у результаті фінансової

діяльності підприємства (надходження засобів від розміщення

акцій, випуску облігацій, вибуття коштів унаслідок викупу влас-

них акцій, погашення облігацій, виплати дивідендів)» [47, c. 43].

Однак рух коштів та формування відповідної бази фінансових

ресурсів відбуваються і внаслідок операційної та інвестиційної

діяльності підприємства.

Водночас більшість вчених використовує термін «фінансовий

потік», коли аналізується загальна схема потоків коштів через

фінансову систему [8; 25]. Так, наприклад, М. Деркач розглядає

фінансові потоки сектора загального державного управління,

сутність яких зводиться до відповідності фінансових ресурсів,

закріплених за кожним рівнем державного управління. Тобто-

перш за все визначається державний рівень управління фінансо-

вими потоками. При цьому вона також зазначає, що фінансові