Антонова Н.Б. Государственное регулирование экономики

Подождите немного. Документ загружается.

202

Погашение внешнего долга является первоочередной зада-

чей государства. Для этого используются различные пути: вып-

лата за счет золотовалютных резервов, консолидация внешне-

го долга, конверсия - превращение его в долгосрочные иност-

ранные инвестиции, обращение к международным банкам -

региональному, Всемирному и т.д.

Увеличение внутренней, а также внешней задолженности

можно рассматривать как инструмент оживления экономики.

Однако уровень задолженности не должен превышать предела,

за которым дополнительных доходов государства будет недо-

статочно для выплат процентов по займам. Превышение поро-

говой задолженности (50% ВВП) может повлечь серьезные по-

следствия для экономики страны.

В соответствии с бюджетной политикой Республики Бела-

русь на современном этапе уровень внешнего и внутреннего

долга устанавливается исходя из параметров экономической

безопасности страны. Лимит внешнего долга республики не

должен превышать 2 млрд. долларов США. Следует отметить,

в современных условиях размеры внутреннего и внешнего долга

в Республике Беларусь не превышают установленных предель-

ных величин (табл. 7.3).

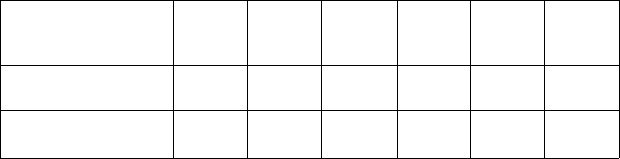

Таблица 7.3

Внутренний и внешний долг Республики Беларусь

(в % к ВВП)

Внутренний долг

Внешний долг

1995

г.

2,5

14,7

1996

г.

3,9

7,2

1997

г.

4,3

8,0

1998

г.

4,9

7,2

1999

г.

5,7

8,8

2000 г.

4,5

6,4

203

7.4. Налоги в системе государственного

регулирования экономики

Одной из форм финансовых отношений, осуществляемых

в виде платежей, взимаемых с юридических и физических лиц

для формирования финансовых ресурсов государства, являют-

ся налоги. Совокупность налогов, формы и методы их фор-

мирования и начисления, а также налогового контроля

образуют налоговую систему государства.

Манипулируя налогами, налоговыми ставками и льгота-

ми, государство воздействует на объем и структуру потреби-

тельского спроса, распределение и использование прибыли и

тем самым влияет на экономическую конъюнктуру, харак-

тер воспроизводства, темпы экономического развития. Нало-

говое перераспределение национального дохода влияет на

положение различных слоев общества.

В системе налоговых отношений выделяют:

субъект налога - лицо, которое в соответствии с действую-

щим законодательством обязано платить налоги;

объект налога - доход или имущество, с которого начисля-

ется налог (доходы, стоимость товара, операции с ценными бу-

магами, имущество юридических и физических лиц, передача

имущества, добавленная стоимость и др.);

налоговая база - сумма, с которой взимаются налоги;

ставка налога - величина налоговых начислений на еди-

ницу объекта налога.

Основные функции налоговой системы любого государства -

регулирующая, фискальная, перераспределительная, социальная

и стимулирующая.

Фискальная функция служит интересам государственной

казны. Налоговые поступления покрывают расходы на содер-

жание государственного аппарата, выполнение важнейших пра-

вительственных программ. Совокупность мероприятий государ-

ства по организации сбора и использованию налогов для реали-

зации своих функций и задач отражает фискальную политику

государства. Перераспределительная функция обеспечивает

перераспределение национального дохода между сферами дея-

тельности, слоями общества, территориями. Благодаря социалъ-

14 iu 742

204

ной функции финансовые средства от налогоплательщиков че-

рез государственный бюджет перераспределяются малоимущим

и нуждающимся гражданам (пенсионерам, малообеспеченным

семьям, инвалидам). Стимулирующая функция позволяет госу-

дарству поощрять или свертывать те или другие экономические

процессы, воздействовать на темпы экономического роста.

При формировании налоговой системы государства необхо-

димо учитывать мировые тенденции ее развития, она должна стро-

иться на сходных принципах, создавать благоприятные условия

для привлечения иностранного капитала и отечественного экс-

порта и, конечно же, не подрывать заинтересованность налогопла-

тельщиков в их хозяйственной деятельности. На сегодняшний

день выделяют следующие принципы налогообложения:

1) принцип уплаты по возможностям (принцип платежеспо-

собности);

2) минимизация затрат государства на реализацию налого-

обложения (принцип дешевизны обложения);

3) точность в установлении налога (субъект должен пла-

тить точно определенный налог);

4) обязательность уплаты налога (система санкций и штра-

фов должна сделать невыгодным уклонение от уплаты налога);

5) принцип дешевизны уплаты налога (затраты налогопла-

тельщика на процедуру выплаты налога должны быть мини-

мальными);

6) принцип ограничения бремени налога;

7) защита от двойного налогообложения;

8) простота и доступность для восприятия (четкая схема

уплаты налогов для всех налогоплательщиков);

9) налогообложение не должно быть помехой ни для про-

изводителей, ни для потребителей, оно должно способствовать

развитию производства и быть сориентированным на структу-

ру запросов потребителей;

10) налогообложение должно способствовать реализации

государственной политики конъюнктуры и занятости;

11) целостность системы налогообложения, в которой каж-

дый налог имеет свою цель;

12) гибкость системы налогов и способность адаптировать-

ся к изменяющимся потребностям общества.

205

Перечисленные принципы могут быть дополнены, что по

сути и происходит во всех странах по мере развития и совер-

шенствования системы налогообложения.

Налоги в зависимости от взимающего органа подразделя-

ются на государственные и местные; по использованию - на

общие и целевые. Общие налоги используются на финансиро-

вание текущих и капитальных расходов государственных и

местных бюджетов; целевые налоги имеют целевое назначение

(отчисления в пенсионный фонд, дорожные фонды, на социаль-

ное страхование).

По характеру взимания налоговых ставок выделяются

прогрессивные, регрессивные и пропорциональные налоги, а

также твердый налог. При прогрессивном налоге налоговая

ставка повышается по мере возрастания дохода; при регрес-

сивном - понижается по мере снижения дохода; при пропор-

циональном - остается неизменной независимо от размера до-

хода. Ставка твердого налога устанавливается в абсолютной

сумме на единицу обложения независимо от размера дохода.

В зависимости от характера взимания и способа уплаты.

налоги подразделяют на прямые и косвенные. К прямым нало-

гам относятся уплачиваемые непосредственно из прибыли (до-

хода) или из заработной платы работающих (налоги на при-

быль, недвижимость, подоходный налог с граждан). Косвенные

налоги включаются в себестоимость продукции, их фактически-

ми плательщиками являются покупатели (налог на добавлен-

ную стоимость, акцизы, плата за землю). В налоговых поступле-

ниях госбюджета Республики Беларусь преобладают косвенные

налоги (около 70%).

Прямые налоги активно воздействуют на интересы произ-

водителей или отдельных граждан, так как являются прямым

вычетом из их доходов. Близки к ним по действию некоторые

косвенные налоги: плата за землю, налоги за пользование при-

родными ресурсами. Они хотя и включаются в себестоимость

продукции, но в зависимости от степени использования при-

родных ресурсов влияют на доходность производства.

Косвенные налоги - налог на добавленную стоимость и акци-

зы - предназначены, в первую очередь, для формирования финан-

совых ресурсов государства. Они расширяют базу налогообложе-

206

ния, так как их бремя перекладывается на потребителей. Эти

налоги воздействуют на интересы граждан через цены на товары,

облагаемые налогом на добавленную стоимость или акцизами.

Уменьшение спроса в результате завышения цен влияет и на

доходы производителей. Причем налог на добавленную стоимость

и акцизы носят регрессивный характер, т.е. чем меньше величи-

на дохода потребителя, тем выше его доля, уплачиваемая на ука-

занные налоги. Следовательно, увеличение доли косвенных нало-

гов в формировании доходной части госбюджета означает пере-

несение центра тяжести налогообложения на население - и, в пер-

вую очередь, на его менее обеспеченные слои.

Прогрессивное налогообложение связано в основном с пря-

мыми налогами на доходы и наследство; регрессивное и про-

порциональное - с косвенными налогами (акцизы, налог на до-

бавленную стоимость, налог с продаж).

Анализируя развитие налогового регулирования экономи-

ки развитых стран мира, можно отметить следующее:

• в большинстве стран растет доля огосударствления со-

здаваемого продукта через налоговую систему: например,

в США в довоенный период удельный вес налогов в нацио-

нальном доходе составлял примерно 20%, в середине 70-х гг. -

36%, а в начале 90-х - 1/3 ВНП;

• налоговые реформы в большинстве западных стран на-

правлены на снижение ставок налогов, сокращение налоговых

льгот, расширение базы налогообложения;

• реформы способствуют притоку инвестиций в промыш-

ленность, сферу услуг и торговлю. Благодаря инвестициям ВНП

должен покрывать государственные расходы без существенно-

го повышения налоговых ставок. В США средняя налоговая

ставка на прибыль корпораций снизилась с 47,7% в 1983 г. до

28,7% в 1986 г.; в западноевропейских странах она несколько

выше: в Великобритании - 35%, во Франции - 42%, в ФРГ -

50%; в Японии эта ставка составляет 37,5%. Во всех странах

она имеет тенденцию к существенному снижению.

Налоговая система государства функционирует на правовой

основе, в Республике Беларусь правовую основу обеспечивают:

Конституция Республики Беларусь, в которой закрепле-

ны основные нормы, обязывающие граждан платить налоги, и

207

права государства в области налогообложения (право законо-

дательной инициативы, право распределения поступлений от

налогов и др.);

специальное налоговое законодательство, определяющее

общие для всех налогов правила и нормы и регулирующее

учреждение и порядок взимания каждого налога (Законы Рес-

публики Беларусь «О налоге на добавленную стоимость», «О на-

логе на прибыль предприятий, объединений, организаций»,

«О налогах за пользование природными ресурсами (экологи-

ческий налог)», «О налоге на недвижимость», «О подоходном

налоге с граждан» и др.);

нормативные акты, исполнительной власти, регулирую-

щие налоговые отношения в тех целях и объемах, которые пред-

писаны для них налоговым законодательством.

Правовая основа, определяющая деятельность налоговой

системы в республике, была заложена в начале 90-х годов с при-

нятием Закона «О налогах и сборах, взимаемых в бюджет Рес-

публики Беларусь» (1991г.), который установил круг налогопла-

тельщиков, их права, обязанности, меры ответственности, а так-

же виды общегосударственных налогов и сборов, сроки и поря-

док их уплаты и зачисления в бюджет, предоставление льгот.

Закон определил регламент работы и контроль налоговых орга-

нов, порядок обжалования действий должностных лиц. Налого-

вое законодательство формировалось с учетом ситуации в стра-

не, необходимости становления рыночных отношений, невысо-

кого жизненного уровня населения, глубокого кризиса экономи-

ки, последствий катастрофы на Чернобыльской АЭС, сокраще-

ния армии, ликвидации оборонных производств.

Налоговая система, учитывая особенности экономического

и политического положения республики, призвана способство-

вать решению важнейших задач: замедлению темпов инфля-

ции; прекращению экономического спада, достижению устой-

чивого быстрого роста производства; сокращению дефицита го-

сударственного бюджета; приватизации государственной соб-

ственности; развитию предпринимательства, малого бизнеса, фер-

мерства; рациональному использованию производственных ре-

сурсов, являющихся общенациональным достоянием; привле-

чению иностранного капитала в отечественную экономику и

208

скорейшему вовлечению республики в равноправные мирохо-

зяйственные связи; финансовому обеспечению всех сфер дея-

тельности государства, в том числе и тех, которые ранее относи-

лись к ведению союзного бюджета (оборона, внешняя торговля,

внешняя политика); обеспечению народного хозяйства топлив-

но-сырьевыми ресурсами, коренной структурной перестройке

народного хозяйства в направлении увеличения доли наукоем-

ких отраслей, снижения ресурсоемкости производства, повыше-

ния самообеспечения республики, увеличения экспортоориенти-

рованных производств; направлению огромных средств на лик-

видацию или смягчение последствий катастрофы на ЧАЭС; пе-

репрофилированию предприятий оборонного комплекса на вы-

пуск продукции гражданского назначения, и прежде всего това-

ров народного потребления; созданию дополнительных рабочих

мест с учетом высвобождения рабочей силы по мере развития

рыночных отношений, а также сокращения армии.

Действовавшая в республике с 1992 г. система налогообло-

жения имела ярко выраженную социальную направленность.

Так, в расходах государственного бюджета на 1992 г., доходная

часть которого на 97,7% обеспечивалась поступлениями от на-

логов, удельный вес расходов на финансирование социально-куль-

турных учреждений и мероприятий по социальной защите на-

селения составлял 30,6%, а на финансирование народного хо-

зяйства - 41,9%; в 1996 г. - 48,7% и 19,9%, соответственно.

Налоговая реформа 1992 г. была ориентирована на гармо-

низацию с европейскими налоговыми системами, увеличение

поступлений в бюджет. Введены были следующие налоги и

платежи в государственный и местные бюджеты: налог на до-

бавленную стоимость, налоги на доходы и прибыль предприя-

тий, объединений, организаций, акцизы, налог на недвижимость,

налог за использование природных ресурсов (экологический),

плата за землю, подоходный налог с граждан, государственная

пошлина, лесной доход, чрезвычайный налог для ликвидации

последствий катастрофы на Чернобыльской АЭС (12% от фон-

да оплаты труда), налог на топливо (10% от его стоимости), на-

лог на приобретение автотранспортных средств, транзитный

налог, отчисления средств пользователями автомобильных до-

рог, отчисления от доходов по эксплуатации автомобильного

209

транспорта, налог на экспорт и импорт, отчисления от фонда

оплаты труда на развитие здравоохранения (3,6%). Кроме этих

налогов, за счет себестоимости продукции предусматривались

целевые отчисления на государственное социальное страхова-

ние (35% от фонда оплаты труда), в государственный фонд за-

нятости, в инвестиционные фонды и некоторые другие.

В общей сумме доходов государственного бюджета 1994 г.

наиболее значительны доли налогов на прибыль, на добавлен-

ную стоимость, акцизов (30,7%; 27,4%; 10,6%, соответствен-

но); в 2000 г. их доли составили: 25,8%; 12,6%; 8,0%.

В налоговых поступлениях госбюджета Беларуси налог

на добавленную стоимость занимает первое место. Наряду с

акцизами НДС введен вместо налога с оборота, последний

был ориентирован на применение фиксированных розничных

и оптовых цен. Устанавливавшиеся в административном по-

рядке ставки налога с оборота зачастую использовались для

поддержания на определенном уровне рентабельности произ-

водителей (причем часто индивидуального для отдельных

предприятий). Это вело к перераспределению средств от пред-

приятий, работающих лучше к работающим хуже. Налог уп-

лачивался в бюджет до реализации продукции, хотя иногда

продукция не находила сбыта (например, была некачествен-

ной). Возникали проблемы с распределением полученных

сумм по территориям.

Устранить недостатки налога с оборота позволил налог на

добавленную стоимость. Его объектом является стоимость,

добавленная предприятием (как в сфере производства, так и в

сфере обращения) к стоимости сырья, материалов, используе-

мых при производстве и реализации продукции и товаров, вы-

полнении работ и оказании услуг. Другими словами, добавлен-

ная стоимость определяется исходя из суммы, полученной за

произведенные товары, выполненные услуги, за вычетом мате-

риальных затрат на производство этой продукции. Амортиза-

ция основных фондов в состав материальных затрат не вклю-

чается. Налог на добавленную стоимость - это налог на ус

ловно чистую продукцию. Сумма налога на добавленную сто

имость включается в отпускную цену товара.

Не облагается налогом на добавленную стоимость продук-

ция, реализуемая за пределами Республики Беларусь, за исклю-

210

чением банковских, страховых и финансовых услуг, а также то-

варообменных (бартерных) операций, кроме предназначенных для

производственных целей и обновления основных фондов.

Налог на добавленную стоимость распределяется между

республиканским и местным бюджетами по нормативам,

дифференцированным по территориям. Это обусловлено раз-

личиями в уровне социально-экономического развития регио-

нов, необходимостью обеспечения финансовыми средствами

расходов республиканского и местных бюджетов и установле-

ния равных условий бюджетного дефицита по областям и

г. Минску в силу общей нехватки финансовых ресурсов по рес-

публике в целом.

Налог на добавленную стоимость используется в более чем

40 странах мира, в том числе в 17 европейских странах - чле-

нах ЕЭС. Например, в Великобритании в 1993 г. действовала

единая ставка НДС - 17,5%, во Франции в 1989 г. действовали

3 ставки: минимальная (5,5%) - на товары и услуги первой

необходимости, нормальная (18,6%) - на все основные виды

товаров и услуг и предельная (28%) - на предметы роскоши,

табак, алкоголь. В дальнейшем в рамках соглашения по ЕЭС

предполагается оставить две ставки.

Вторым по удельному весу поступлений в бюджет Республи-

ки Беларусь является налог на прибыль, а точнее целая группа

налогов на доходы и прибыль предприятий. Объектами налого-

обложения являются доходы предприятий от акций, облигаций,

других ценных бумаг, от долевого участия в совместных пред-

приятиях. Для целей налогообложения указанные выше доходы

определяются как разница между выручкой и материальными

затратами. Облагаемая налогом прибыль рассчитывается из ба-

лансовой прибыли, уменьшенной на сумму исчисленного налога

на недвижимость. Установлены разные ставки в зависимости от

вида дохода. Налоги на прибыль и доходы предприятий комму-

нальной собственности, общественных организаций, потреби-

тельской кооперации, кооперативов полностью зачисляются в

местные бюджеты; а налоги на прибыль и доходы предприятий

республиканского подчинения направляются в республиканский

и местные бюджеты в равных долях.

Акцизы занимают в сумме налоговых поступлений третье

место; 70% от общей суммы поступает в республиканский

211

бюджет, 30% - в местные. Акцизы - это налоги, применяемые

ввиду монопольного положения отдельных предприятий и

товаров на рынке, что обеспечивает им высокий уровень до-

ходности по причинам, не зависящим от работы предприятий.

Акцизами облагаются товары, имеющие монопольно высокие

цены и устойчивый спрос. Объектом обложения является вы-

ручка товаропроизводителей, полученная от реализации про-

изведенной продукции. Под реализацией понимается продажа,

обмен, безвозмездная передача товаров, использование их на

собственные нужды предприятий, не связанные с основным

производством, передача товаров в чью-либо собственность.

Сумма акциза включается в цену товаров. Ставки акцизов

колеблются по различным товарам от 10% до 75% к выручке

от реализации.

Чрезвычайный налог введен и используется для финанси-

рования расходов по ликвидации катастрофы на Чернобыль-

ской АЭС. Он исчисляется от фонда заработной платы. Пла-

тельщиками являются все юридические лица, осуществляю-

щие хозяйственную деятельность, независимо от форм соб-

ственности.

Подоходный налог взимается с граждан Республики Бела-

русь, иностранных граждан и лиц без гражданства, постоянно

или временно проживающих на территории Республики Бела-

русь. Доля подоходного налога в доходах государственного

бюджета республики в 1996 г. составила 10,4%. Для сравне-

ния, в США индивидуальный налог обеспечивает основную часть

налоговых поступлений федерального бюджета - приблизитель-

но 40%. В Беларуси минимальная ставка подоходного налога с

граждан установлена в размере 9% от суммы дохода до 10-крат-

ной минимальной заработной платы (гораздо ниже минималь-

ного потребительского бюджета). Максимальная ставка уста-

навливается от сумм, превышающих 70-кратную месячную (го-

довую) минимальную заработную плату. Вся сумма налога

зачисляется в местные бюджеты.

Впервые в 1992 г. введены налог за пользование природ-

ными ресурсами (экологический налог) и платежи за землю

(земельный налог). До 1992 г. предприятия, колхозы и совхо-

зы практически бесплатно пользовались природными богат-

ствами страны. Указанные налоги наряду с налогом на не-