Аничин В.Л., Чугай Д.Ю. Совершенствование межотраслевых взаимодействий в молочно-продуктовом подкомплексе

Подождите немного. Документ загружается.

131

3.3 Анализ дифференциации цен на молоко-сырьѐ

По мнению аналитиков Управления ФАС по Белгородской

области, экономические отношения между поставщиками моло-

ка-сырья и производителями молочной продукции на рынке пе-

реработки молока строятся на договорной основе по согласова-

нию сторон с учетом спроса на произведенную продукцию и це-

ны ее реализации

1

.

На наш взгляд формулировка «с учетом цены реализации»

не точна, поскольку цена реализации наряду с объемами срока-

ми поставки является основным предметом переговоров.

Отчасти цена зависит от объемов и сроков поставки. В пре-

дыдущем параграфе мы показали, что чем больше продукции

предлагает производитель молока в условиях дефицита сырья,

тем по более высокой цене он продаѐт своѐ молоко.

Сроки поставки также влияют на цену, поскольку дефицит

сырья имеет сезонный характер. Так, в соответствии с протоко-

лами согласования цены на молоко между ОАО Агрохолдинг

«Белгородская Нива» и ОАО «Белгородский молочный комби-

нат» от 11.08.2010 г. и от 01.09.2010 г., цена охлажденного мо-

лока 1 сорта составляла с 15 августа 12727 руб./т, а с 3 сентяб-

ря уже 13182 руб./т.

Однако даже в пределах одной даты имеет место значи-

тельная вариация уровня закупочной цены. Так, по состоянию

на 23 марта 2009 г. цена на закупаемое молоко находилась в

1

Анализ товарного рынка переработки молочного сырья и производства

молочной продукции 2005-2006 г. / http://belgorod.fas.gov.ru/page.php?id=111

132

интервале от 7500 руб./т до 14465 руб./т. Одним только разли-

чием в качестве сырья этот размах вариации не объяснить.

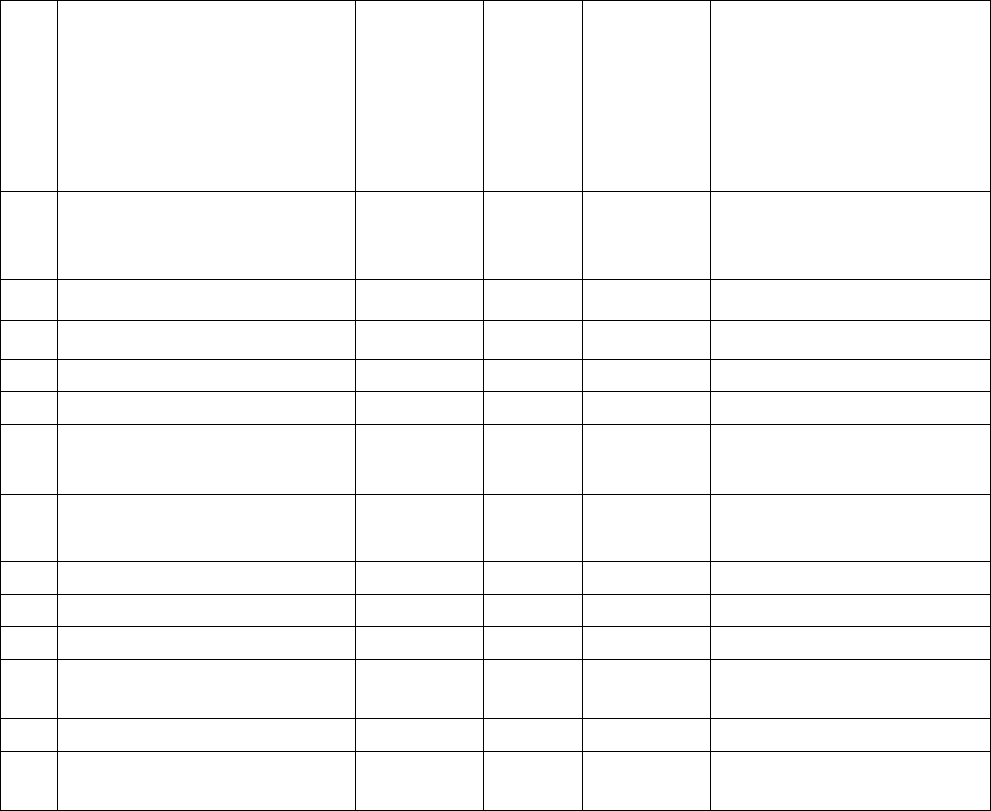

3.7. 10-процентная группа пар контрагентов с наименьшими за-

купочными ценами на молоко по состоянию на 23 марта 2009 г.

№

п/п

Наименование хо-

зяйства

Себе-

стои-

мость за

февраль

2009 г.,

руб./т

Заку-

поч-

ная

цена с

НДС,

руб./т

Объем

реали-

зуемого

молока

в сутки,

т

Наименование мо-

лочного завода,

покупателя

1

ФГОУ СПО «Красно-

гвардейский с.-х. тех-

никум»

12536

7500

0,17

ИП Сериков А.И.

2

ОАО «АгроВосток»

12000

8000

0,7

ООО "Капитал-пром"

3

ООО «Благодатное»

8210

8000

6,3

ЗАО "АМКК"

4

ООО «Заря-2000»

8735

8000

0,3

ООО "Агро-Ресурс"

5

ООО «Русь-Молоко»

12210

8200

7,1

ООО "Русь-Молоко"

6

ЗАО «РусАгро-

Правда»

5840

8200

2,3

ООО "Русь-Молоко"

7

ООО «Белгород-

семена» с. Яблоново

10830

8200

1,3

ООО "Русь-Молоко"

8

СПК «Белогорье»

9820

8234

2,3

ОАО "Содружество"

9

ООО «Правоторово»

7844

8317

1,9

ОАО "Содружество"

10

СПК «Алейниково»

10525

8500

2,1

ЗАО "АМКК"

11

СПК «Калитва»

10200

8500

6,2

ООО "Лоникон" Мо-

сква

12

ООО «Луценково»

12500

8500

4,1

ЗАО "АМКК"

13

ОАО «Риф-Инвест Ис-

кра»

6100

8500

5,5

ОАО "Михайловский

сыр"

В табл. 3.7. представлены сведения о первой 10-

процентной группе, в которую вошли пары контрагентов с самой

низкой закупочной ценой. В составе покупателей среди всякого

рода посредников представлены молочные заводы, которые по

итогам 2008 г. находились среди лидеров по степени загружен-

ности производственных мощностей (ЗАО «Алексеевский МКК»,

ООО «Русь – молоко», ОАО «Содружество»). Их политика на

133

снижение закупочной цены привела в 2009 г. к уменьшению

степени загруженности производственных мощностей до 90,5%

(ЗАО «Алексеевский МКК», в 2008 г. – 96,5%); 89,0 (ООО «Русь

– молоко», 120,5) и 93,9% (ОАО «Содружество», в 2008 г. –

100,4%).

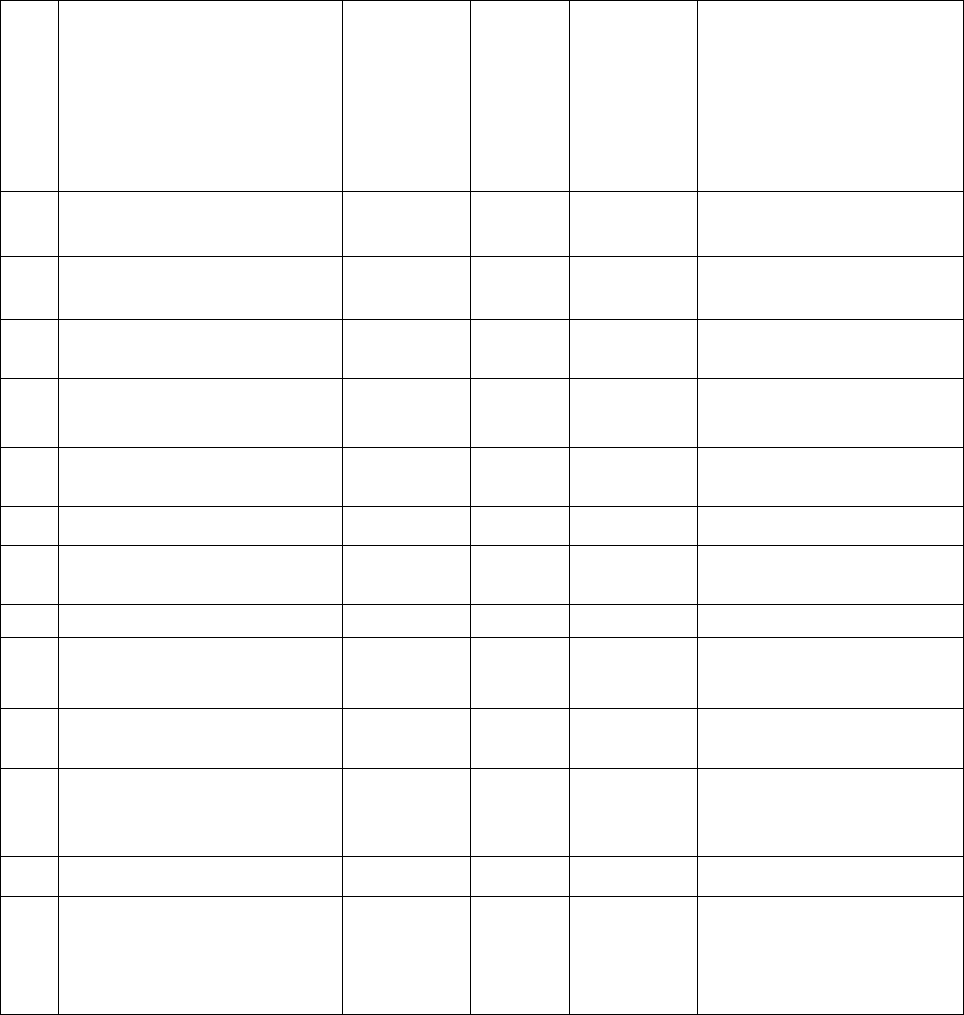

3.8. 10-процентная группа пар контрагентов с наибольшими за-

купочными ценами на молоко по состоянию на 23 марта 2009 г.

№

п/п

Наименование хо-

зяйства

Себе-

стои-

мость за

февраль

2009 г.,

руб./т

Заку-

поч-

ная

цена с

НДС,

руб./т

Объем

реали-

зуемого

молока

в сутки,

т

Наименование мо-

лочного завода,

покупателя

1

ОАО «Сергеевская

Нива»

12439

11000

4,5

ЗАО МК "Авида"

2

ОАО «Казацкая Ни-

ва»

12518

11000

2,2

ЗАО МК "Авида"

3

ОАО «Коньшинская

Нива»

13536

11000

4,9

ЗАО МК "Авида"

4

ООО УК «И.Ф.М.»

8545

11000

5

ЗАО "Волоконов-

ский МКК"

5

ОАО «Большехалан-

ская Нива»

11540

11000

4,3

ЗАО МК "Авида"

6

ЗАО «Красненское»

7638

11000

2

ЗАО "Томмолоко"

7

ЗАО «Красненское»

7638

11000

1,7

Сырцех ЗАО "Крас-

ненское"

8

ЗАО «Красненское»

7638

11240

3,9

ООО "Онкен"

9

к-з им. Фрунзе

7885

11300

14

ОАО "Белгородский

хладокомбинат"

10

ОАО «Знаменская

Нива»

13850

11400

2,9

ЗАО МК "Авида"

11

ОАО «Молоко Бело-

горье» с. Кочегуры,

с. Лубяное

9961

13822

63

ЗАО МК "Авида"

12

к-з им. Фрунзе

7885

14400

7

ИП

13

ОАО «Белгородские

молочные фермы» х.

Зоринские дворы,

с.Богатое

13754

14465

46,8

ОАО Компания

Юнимилк г. Липецк,

г. Орел

134

В 10-процентной группе с наибольшими закупочными це-

нами (табл. 3.8) шире остальных представлено ЗАО МК «Авида»,

которому удалось за счет стимулирования предложения увели-

чить степень загруженности с 69,4% в 2008 г. до 74,9% в

2009 г.

Широкий диапазон цен, различная ценовая политика пере-

работчиков молока приводят к тому, что большая часть произ-

водителей молока находится в постоянном поиске лучшего ва-

рианта сбыта, а сделки заключаются одновременно с несколь-

кими покупателями.

Отчасти причиной многоканальной реализации молока яв-

ляются технологические особенности его переработки. Пункт

6.4. договора между ОАО МК «Воронежский» и ОАО «Осколь-

ские просторы от 12 ноября 2009 г. гласит:

В таких условиях производитель молока вынужден заклю-

чать договоры с несколькими покупателями. Например, ОАО

«Оскольские просторы» в 2009 г. поставляло молоко трем пере-

работчикам: ОАО «Молоко» (Валуйки), ЗАО «Алексеевский мо-

лочно-консервный комбинат», ОАО МК «Воронежский». Общий

объем поставки составил 5547 т.

Колхоз им. Фрунзе только по состоянию на 23 марта 2009 г.

выполнял обязательства по отношению к пяти покупателям.

Основной причиной заключения сделок с несколькими по-

купателями является стремление сельскохозяйственного пред-

приятия достичь лучших условий реализации молока. Порой

сделки заключаются между хозяйствующими субъектами, уда-

135

ление между которыми составляет более 100 км, например, ме-

жду колхозом им. Фрунзе и Валуйское ОАО «Молоко».

Свобода в ценообразовании оборачивается значительными

трансакционными издержками, которые несут стороны по поис-

ку «подходящего» контрагента и по транспортировке молока на

значительные расстояния. При этом ряд сделок купли-продажи

молока заключался с установлением цены, обеспечивающей

производителям молока возможности по расширенному воспро-

изводству.

3.4 Анализ затрат на производство и переработку молока

При ранжировании данных в порядке возрастания себе-

стоимости 1 т молока установлено, что первый случай убыточ-

ности сделки для сельскохозяйственного предприятия имел ме-

сто по 36-й позиции (при общем их числе 128). Следующий – по

45-й. Начиная с 50-й позиции такие случаи стали преобладаю-

щими. Всего случаев убыточности насчитывается 76 из 128, или

59%.

Приведенные выше данные характеризуют ситуацию по со-

стоянию на 23 марта 2009 г. В целом за 2009 г. себестоимость

производства 1 тонны молока составила 9237 руб. (2008 г. –

9742 руб.). Наименее затратное производство молока имело ме-

сто в Яковлевском районе – 7132 руб./т. Самые высокие затраты

на его производство сложились в Ивнянском районе –12995

руб./т.

136

В целом по области производство молока в 2009 г. было

убыточным. Сумма убытка составила 2,23 млн. руб. (в 2008 г.

получена прибыль 160,5 млн. руб.). В расчете на 1 корову от

производства молока получено 30 рублей убытка (в 2008 г. по-

лучена прибыль 2240 руб.).

Однако в ряде случаев данные, предоставляемые хозяйст-

вующими субъектами, о себестоимости производства и перера-

ботки молока, нельзя признать объективными.

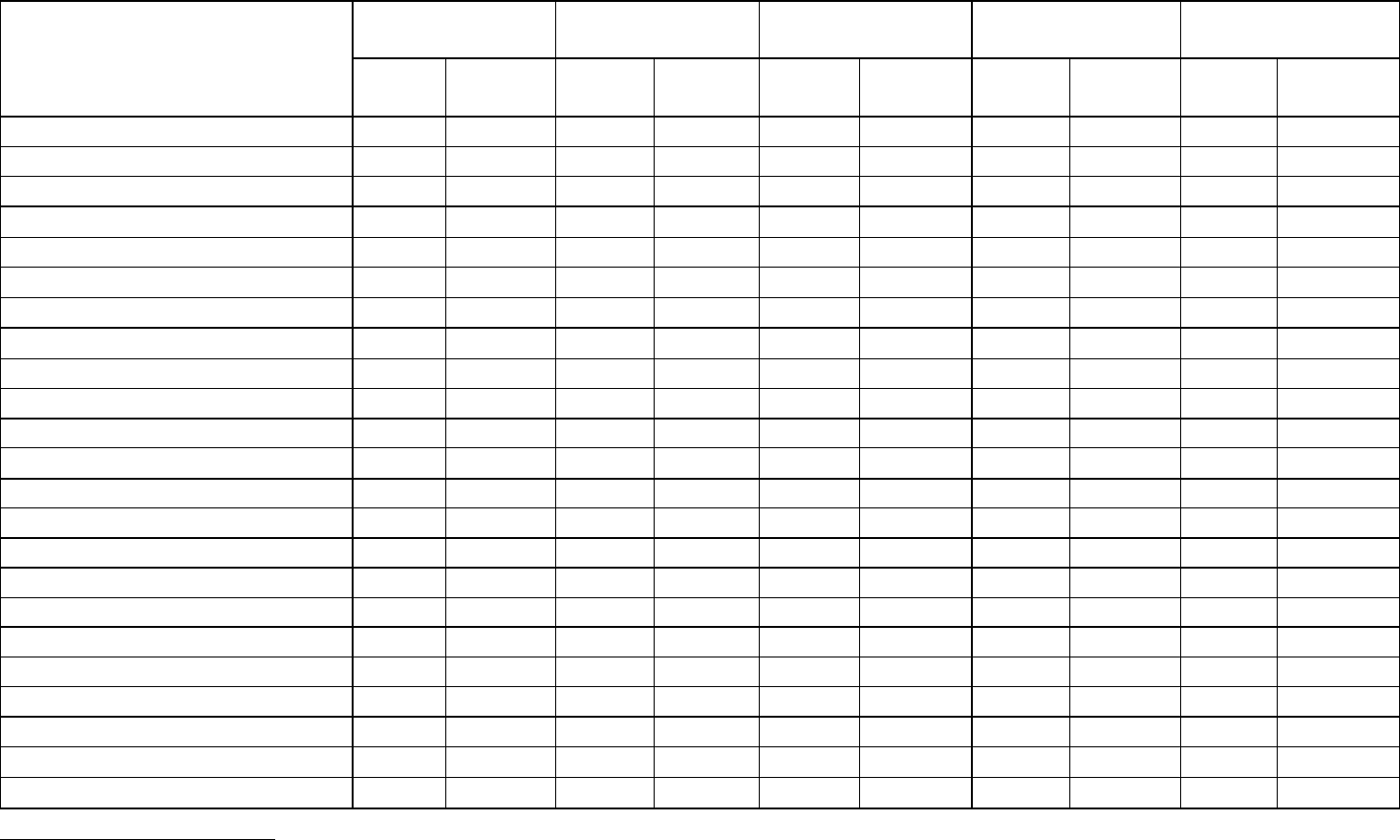

В табл. 3.9, содержится информация, характеризующая

стремление переработчика молока преувеличить затраты по пе-

реработке.

В частности, завышается количество сырья, необходимого

для производства питьевого молока. Так указывается, что для

производства 1 т молока жирностью 2,5% требуется 756,8 кг

молока жирностью 3,4% и 243,2 кг обрата. Учитывая, что со-

держание жира в обрате составляет 0,1%, оказывается, что со-

держание жира в конечном продукте составит 2,597%, чего, ра-

зумеется, молочный завод никогда не допустит.

По нашим расчетам, для производства питьевого молока

жирностью 2,5% требуется использовать молока жирностью

3,4% 727,3 кг и обрата жирностью 0,1% 272,7 кг. При указан-

ной в табл. 3.9 стоимости этого сырья (молоко жирностью 3,4%

- 9 руб./кг; обрат – 4,5 руб./кг) соотношение сырьевых компо-

нентов 727,3:272,7 является оптимальным и сводит затраты на

сырье до уровня 7772,7 руб./т вместо указанных в табл. 3.9

7906 руб./т. Таким образом, по статье «сырье» затраты завыше-

ны на 132,9 руб. в расчете на тонну готовой продукции.

137

3.9. Расчет стоимости продукции ОАО «Шебекинский маслодельный завод»

1

Статьи затрат

(закупочная цена средняя с

начала 2009 года 9,9)

Мол. 2,5% поли

1,0л

Кефир 2,5% по-

ли 1 л

Творог 9% вес.

Сметана 15 поли

Масло"Кр" моно-

лит

Норма

расхода

Сумма

затрат

Норма

расхода

Сумма

затрат

Норма

расхода

Сумма

затрат

Норма

расхода

Сумма

затрат

Норма

расхода

Сумма за-

трат

Молоко жир. 3,4%

756,8

6811,20

758,8

6829,20

3016

27144

4548

40932

22080

198720

Обрат

243,2

1094,40

242,2

1089,90

4559

20516

-3236

-14562

-19539

-87926

Всего сырье:

7906

7919

47660

26370

110795

Трансп.-заготовит.расходы

6

429

6

430

6

1357

6

2047

6

9936

Вспомогательные материалы

196

88

196

196

375

375

562

562

295

295

Тара и упаковка

744

744

1040

570

Топливо и энергия

643

643

3154

1783

7420

СОМ

8

554

Зарплата осн. рабочих

524

544

1968

1667

3264

ЕСН

136

141

512

433

849

Общезаводские

3553

3688

13343

11302

22130

Всего затрат на переработку

6117,1

6941,4

20708,9

18834,3

44463,56

Производств. себестоимость

14022,7

14860,5

68368,4

45204,3

155258,1

Коммерческие

10

1402,3

10

1486,0

10

6836,8

10

4520,4

10

15525,81

% за кредит

3

462,7

3

490,4

3

2256,2

3

1491,7

3

5123,516

Полная себестоимость

15887,7

16836,9

77461,4

51216,4

175907,4

Рентабельность к прайсу %

16,4

2612,3

15,8

2663,1

17,1

13238,6

6,6

3383,6

-16,4

-28907,4

Рентабельность к ср. цене %

-7,0

-6,2

-3,6

-5,3

-34,4

Отпускная цена (без НДС)

18500,0

19500,0

90700,0

54600,0

147000

НДС

1850,0

1950,0

9070,0

5460,0

14700

Отпускная цена (с НДС)

20350,0

21450,0

99770,0

60060,0

161700

Цена по прайсу

18,50

19,50

90,70

27,30

147

Средняя цена реализации

16,26

17,38

82,16

26,69

127

1

В редакции специалистов ОАО «Шебекинский маслодельный завод»

Для производства 1 т сметаны с содержанием жира 15%

требуется не 4548 кг молока жирностью 3,4%, а 4515 кг, выход

обрата (жирностью 0,01%) при этом составляет 3515 кг, а не

3236 кг. Соответственно затраты на сырьѐ будут меньше и со-

ставят 24818 руб. на 1 т сметаны. Завышение затрат здесь со-

ставляет 1552 руб. на 1 т готовой продукции.

Но все это не идет ни в какое сравнение с величиной об-

щепроизводственных затрат, которые по данным табл. 3.9 со-

ставляют более половины затрат по переработке.

Заметим, что выявленные факты завышения себестоимости

производства молочной продукции являются «естественной»

линией поведения налогоплательщика в условиях рыночной

экономики. Тенденция завышать себестоимость еще больше

усилится, как только на основании задекларированного уровня

затрат будет осуществляться распределение доходов или прово-

диться ценообразование. Поэтому, не отрицая важности анализа

фактической информации традиционными способами, мы при-

шли к выводу о необходимости разработки методов анализа, по-

зволяющих свести к минимуму искажающее влияние субъектив-

ного учета.

139

4. ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

МЕЖОТРАСЛЕВЫХ ВЗАИМОДЕЙСТВИЙ В МОЛОЧНО-

ПРОДУКТОВОМ ПОДКОМПЛЕКСЕ

4.1. Совершенствование механизма межотраслевых

взаимодействий

В последние годы на мировом рынке продовольствия на-

блюдается тенденция увеличения объемов торговли молочными

продуктами, а также существенный рост цен на молочную про-

дукцию и в первую очередь на продукты, относящиеся к основ-

ным объектам международной торговли. Так, сухое обезжирен-

ное молоко с 2002 г. подорожало в 3 раза, а за 2009 г. на 121%

[110, с. 74].

В условиях роста дефицита продовольствия, увеличения

доли импортных продуктов на российском рынке, снижения эф-

фективности межотраслевых взаимодействий в молочно-

продуктовом подкомплексе существенно изменилась роль госу-

дарства в вопросах хозяйственного управления. Рыночный ме-

ханизм не в состоянии поддерживать молочно-продуктовый под-

комплекс в сбалансированном состоянии, что обусловливает не-

обходимость воздействия на него государства.

Показательным является опыт государственной поддержки

аграрного сектора в странах ЕС [30, 128, 138]. В структуре го-

сударственных субсидий наибольший удельный вес занимают

средства, направляемые на поддержание оптимального уровня

цен. В странах с развитой рыночной экономикой система госу-

дарственного регулирования цен идентична и предусматривает:

140

установление верхних и нижних пределов изменения

цен, а также уровня индикативной цены, которые государство

стремится поддерживать;

осуществление государственных закупок и продаж

продукции с более длительными сроками хранения, в целях

поддержания оптимального уровня цен.

В странах ЕС ценовой механизм основан на установлении

более высокого уровня именно гарантированных цен. По фикси-

рованным ценам сельскохозяйственную продукцию закупают го-

сударственные закупочные организации, предотвращая тем са-

мым снижение рыночных цен ниже установленного минимума.

Главным механизмом ценообразования в сельском хозяйстве за-

рубежных стран является приведение в соответствие закупоч-

ных цен на сельскохозяйственную продукцию и издержек на ее

производство и реализацию.

В Германии, наряду с государственными субсидиями, широ-

ко применяется и внебюджетная поддержка сельского хозяйст-

ва. В этой стране функционирует Центральный фонд поддержки

сбыта (ФПС) сельскохозяйственной продукции. Главная задача

ФПС – производство и сбыт продукции сельского хозяйства и

пищевой промышленности. Финансовые средства ФПС аккуму-

лируются за счет взносов всех субъектов производственной це-

пи «производство–переработка–реализация», в зависимости от

объемов реализуемой продукции, определяемых федеральным

законом. Собранные средства имеют более высокую мобиль-

ность и используются там, где это целесообразно.

В качестве вступления к нашему исследованию государст-

венного воздействия в РФ приведем выводы, сделанные на ос-