Журнал - Вісник Донбаської державної машинобудівної академії 2010 №1 (6Е)

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

35

6

процесу активно проваджують автоматизовані системи обміну інформацією, які дають змогу

покращити орієнтування в інформаційних базах даних та збільшити ймовірність прийняття

вірного рішення.

Однією з найсуттєвіших проблем вітчизняної банківської системи є низький рівень

використання інформаційних технологій у банках, де все ще використовується застаріле про-

грамне забезпечення, тоді як для впровадження багатьох нових банківських продуктів необ-

хідне нові сучасні програми. Вже сьогодні багато зарубіжних банків оформлюють депозити

і кредити через Інтернет, що дає можливість клієнту здійснювати усі банківські операції з пе-

рсонального комп'ютера. В Україні ж так званий Інтернет-банкінг досить пасивний і може

розглядатися лише як тема для перспективи, а не як предмет активної поточної діяльності

(хоча вважається, що Україна має досить великий потенціал у цьому напрямі).

З цього можна зробити висновок, що забезпечення комплексності обслуговування клі-

єнтів банку, оперативності та високої якості послуг напряму пов’язані із запровадженням но-

вітніх інформаційних технологій (ІТ-технологій). Проведений нами аналіз показав, що в ос-

танні роки в найбільших українських банках відбувається впровадження інноваційних ново-

введень з використанням ІТ-технологій (табл. 1).

Таблиця 1

Впроваджені інноваційні ІТ-технології в найбільших банках України

(за рівнем капіталізації)* [10–19]

№ Найменування банку Назва проекту

1

ВАТ «Державний

ощадний банк України»

Сертифікація чіпового еквайрінгу (2006 р.)

2 ВАТ «Укрексімбанк»

Сертифікація на відповідність вимогам міжнародного

стандарту безпеки платіжних карт – PCI DSS v. 1. 2 (2009 р.)

3 ВАТ КБ «ПриватБанк»

Впровадження сервісу онлайн-платежів LiqPay на базі

технології VISA Money Transfer (2009 р.)

4

ПАТ «Райффайзен

Банк Аваль»

Модернізація контактного центру (2010 р.)

5 ПАТ «Укрсоцбанк»

Створення семи макрорегіональних центрів на базі 27 філій

(2010 р.)

6 ПАТ «УкрСиббанк» Автоматизація процесів роботи підрозділів банку (2010 р.)

7 ЗАТ «Альфа-Банк»

Організація мультисервісної мережі передачі голосу і даних

для відділень роздрібних продажів «Альфа-Банк Експрес»

на базі обладнання Cisco Systems (2008 р.)

8 ВАТ «ВТБ Банк» Побудова служби підтримки користувачів (КПС) (2006 р.)

9 АТ «ОТП Банк»

Побудова катастрофостійких центрів обробки даних на базі

систем зберігання і блейд-серверів компанії Dell

з використанням технологій віртуалізації серверів (2009 р.)

10 ПАТ «Банк Форум» Спільний проект з 7 банками «АТМоСфера» (2008 р.)

* У таблиці представлені найбільш витратні проекти за останній час, які принесли ба-

нкам економічний результат

Якщо провести аналіз використання ІТ-технологій в українських банках та банках промис-

лово розвинутих країн, то можна зробити висновок, що проблема неконкурентоспроможності

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

35

7

вітчизняних банківських установ на світовому ринку полягає у тому, що темпи впроваджен-

ня інноваційних банківських послуг значно нижчі ніж в світі. Поряд з цим виникає і інша

проблема: банки, які хоча б запозичують ІТ-технології, напряму залежать від їхнього вироб-

ника, який власноруч не дає можливості (за допомогою певних пунктів в підписаних догово-

рах) вдосконалювати отримані інновації, а вимагає купувати ліцензовані варіанти, які він ви-

пускає з певним запізненням в часовому вимірі. Тому проведення власних розробок ІТ-

технологій дасть банку більше конкурентних переваг як на вітчизняному ринку, так на світо-

вому.

ВИСНОВКИ

Підводячи підсумки, можна зробити висновок, що на сьогодні на ринку банківських

послуг покращилась ситуація з використанням інновацій як засобу підвищення конкуренто-

спроможності банку. Вони зацікавлені розробляти нові послуги, а також удосконалювати іс-

нуючі з метою підвищення рівня якості обслуговування та переоцінки цінового рівня послуг,

що допоможе банку покращити власні конкурентні позиції та завоювати додатковий сегмент

на ринку банківських послуг. Але в активі банків поки що існує метод запозичення іннова-

ційних послуг, а не розробка власних, так як не кожен вітчизняний банк може дозволити собі

додаткові витрати на розробку нового товару, хоча це в майбутньому принесе йому додатко-

ву вигоду.

ЛІТЕРАТУРА

1. Шумпетер Й. Теория экономического развития (Исследование предпринимательской прибыли, ка-

питала, кредита, процента и цикла конъюнктуры): пер.с англ. / Й. Шумпетер. – М. : Прогресс, 1982. – 456 с.

2. Пономаренко В. С. Стратегічне управління підприємством : монографія / В. С. Пономаренко. – Х. :

Основа, 1999. – 619 с

3. Балабанов И. Т. Инновационный менеджмент : уч. пособ. для вузов / И. Т. Балабанов

. – СПб : Пи-

тер. – 2000. – 303 с.

4. Банки и банковские операции : учебник для вузов / [Жуков Е. Ф., Максимова Л. М., Макарова О. М.

и др.] ; под ред. Е. Ф. Жукова. – М. : Банки и биржи, Юнити, 1997. – 471 с.

5. Васюренко О. В. Банківський менеджмент : посібник / О. В. Васюренко . – К. : Видавничий центр

«Академія», 2001. – 320 с.

6.

Бaнкoвcкoe дeлo : учебник / peд. O. И. Лaвpушинa. – М. : Финaнcы и cтaтиcтикa, 1998. – 576 c.

7. Банки и банковское дело: учебное пособие для вузов / [Балабанов И. Т., Гончарук О. В., Боровко-

ва В. А. и др.]. – СПб : Питер, 2003. – 301 с.

8. Козьменко С. М. Стратегічний менеджмент

банку : навч. посіб. / С. М. Козьменко, Ф. І. Шпиг,

І. В. Волошко. – Суми : ВТД «Університетська книга», 2003. – 734 с. – (Серія «Майстер-клас»).

9. Сьомікова П. Банківські інновації та новий банківський продукт / П. Сьомікова // Банківські техно-

логії. – 2002. – № 11. – С. 42–47.

10. Офіційний сайт ВАТ «Державний ощадний банк України» [Електронний ресурс]. – Режим досту-

пу: www.oschadnybank.com.

11. Офіційний сайт ВАТ «Укрексімбанк» [Електронний ресурс]. – Режим доступу: www.eximb.com.

12. Офіційний сайт ВАТ КБ «ПриватБанк» [Електронний ресурс]. – Режим доступу:

www.privatbank.com.ua.

13. Офіційний сайт ВАТ «Райффайзен Банк Аваль» [Електронний ресурс]. – Режим доступу:

www.aval.ua.

14. Офіційний сайт ПАТ «Укрсоцбанк» [Електронний ресурс]. – Режим доступу: www.usb.com.ua.

15. Офіційний сайт ПАТ «УкрСиббанк» [Електронний ресурс]. – Режим доступу: www.ukrsibbank.com.

16. Офіційний сайт ЗАТ «Альфа-Банк» [Електронний ресурс]. – Режим доступу: www.alfabank.com.ua.

17. Офіційний сайт ВАТ «ВТБ Банк» [Електронний ресурс]. – Режим доступу: www.vtb.com.ua.

18. Офіційний сайт АТ «ОТП Банк» [Електронний ресурс]. – Режим доступу: www.otpbank.com.ua.

19. Офіційний сайт ПАТ «Банк Форум» [Електронний ресурс]. – Режим доступу: www.forum.com.ua.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 358

_______________________________________________________________________________

НЕЧІТКЕ МОДЕЛЮВАННЯ ФІНАНСОВОГО СТАНУ СТРАХОВОЇ

КОМПАНІЇ В СЕРЕДОВИЩІ MATLAB

Ольховська О. Л., Побочій В. Г., Таган Л. В.

Показан процесс нечеткого моделирования финансового состояния страховой компа-

нии в среде Matlab с использованием пакетов Fuzzy Logic Toolbox и Optimization Toolbox.

Программно реализовано нечеткую модель диагностирования финансового состояния стра-

ховой компании, проведено ее оптимизацию и модельные эксперименты на реальных пока-

зателях деятельности стабильно функционирующих страховых компаний и страховщиков-

банкротов. В результате проведения настройки системы удается оптимизировать внутренние

параметры, которые позволяют функционально связать входные переменные (значение фак-

торов влияния) со значением исходной переменной (класс, к которому был отнесен страхов-

щик после проведения анализа его деятельности).

Показано процес нечіткого моделювання фінансового стану страхової компанії у се-

редовищі Matlab із застосування пакетів Fuzzy Logic Toolbox та Optimization Toolbox. Про-

грамно реалізовано нечітку модель діагностування фінансового стану страхової компанії,

проведено її оптимізацію та модельні експерименти на реальних показниках діяльності ста-

більно функціонуючих страхових компаній та страховиків-банкрутів. У результаті проведен-

ня настройки системи вдається оптимізувати внутрішні параметри, які дозволяють функціо-

нально пов’язати вхідні змінні (значення факторів впливу) із значенням вихідної змінної

(клас, до якого було віднесено страховика після проведення аналізу його діяльності).

The process of financial condition with fuzzy modeling for insurance companies by Matlab

program is shown with application package Fuzzy Logic Toolbox and Optimization Toolbox. Diag-

nosticating of the financial state with fuzzy model in insurance company is programmatic realized,

optimization and model experiments are conducted on the real performance of stably functioning

insurance companies and insurers-bankrupts indicators. As a result of system settings it is possible

to optimize internal settings with the functional input variables (factors of importance) and with the

value of output variable (class, that was attributed to the insurer following an assessment of its ac-

tivities).

Ольховская О. Л. ассистент кафедры ИСПР ДГМА

olkhovska.ol@gmail.com

Побочий В. Г. ассистент кафедры АПП ДГМА

v.pobochiy@gmail.com

Таган Л. В. соискатель ДГМА

ДГМА – Донбасская государственная машиностроительная академия, г. Краматорск

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 359

_______________________________________________________________________________

УДК 330.4+368

Ольховська О. Л., Побочій В. Г., Таган Л. В.

НЕЧІТКЕ МОДЕЛЮВАННЯ ФІНАНСОВОГО СТАНУ СТРАХОВОЇ

КОМПАНІЇ В СЕРЕДОВИЩІ MATLAB

Особливості ринкового середовища, в якому функціонує та розвивається вітчизняний

страховий бізнес, вимагають здійснення постійного моніторингу середовища функціонуван-

ня та контролю відповідності стратегії розвитку компанії вимогам конкретної ситуації. Адже

саме в умовах нестабільного економічного розвитку можливе виникнення непередбачених

обставин, які можуть призвести до порушення режиму безперервного функціонування стра-

ховика і його здатності виконання взятих зобов'язань. Відповідно, особливого значення на-

буває аналіз і оцінка фінансового стану страхових компаній, що обумовлене невизначеністю

та нестабільністю середовища функціонування.

Аналіз існуючих підходів до діагностування банкрутства компаній [1-4] показав необ-

хідність подальшого удосконалення методологічних та інструментальних основ у цьому на-

прямі, що зводиться до розробки системи реагування, яка найбільшою мірою відповідала б

вимогам конкретної ситуації, чим і аргументований вибір в якості методологічної бази ін-

струментарію нечіткої логіки.

Метою роботи є автоматизація процесу нечіткого моделювання оцінки фінансового

стану страхової компанії та налаштування параметрів моделі.

Так, після побудови нечіткої моделі [5-7] та формування набору статистичних даних

необхідним є проведення настройки даної моделі з метою оптимізації її параметрів для пода-

льшого використання при оцінюванні фінансового стану страхової компанії. В принципі, на-

вчання моделі не є обов’язковим, оскільки за наявності базових правил вона вже може вида-

вати рішення для будь-яких контрольованих параметрів та їхніх значень. Проте, оптимізація

моделі на існуючому статистичному матеріалі страховиків-банкрутів та стабільно-

функціонуючих страхових компаній, дозволяє суттєво підвищити якість логічного висновку.

Знаходження оптимального значення, що відповідатиме фінансовому стану страховика, здій-

снюється шляхом апроксимації. Проте, у випадку застосування нечітких моделей, апрокси-

мація набуває дещо відмінної форми, оскільки до процесів ідентифікації та настройки моделі

залучаються лінгвістичні змінні із застосуванням набору вирішальних правил. Аналітико-

лінгвістична апроксимація являє собою процес відтворення об’єкта дослідження за допомо-

гою аналітичних функцій за умови, що цей об’єкт заданий за допомогою лінгвістичних ви-

словлювань. При проведенні апроксимації передбачається, що може бути здійснена аналіти-

чна залежність між входами та виходом моделі, параметри якої можуть мати невизначений

характер та описуватись нечіткими логічними правилами прийняття рішень.

Автоматизація процесу нечіткого моделювання оцінки фінансового стану страхової

компанії відбувається за допомогою програмного продукту Matlab 7.8.0 (R2009a) (пакет

Fuzzy Logic Toolbox, пакет Optimization Toolbox).

Входи та виходи нечіткої моделі задаються як лінгвістичні змінні у відповідності сфо-

рмованим терм-множинам: для вхідних змінних 5,1, ix

i

використовується терм-множина з

трьох якісних термів: {Низький (L), Середній (M), Високий (H)}, для вихідної змінної Z –

{Потенційний банкрут (L), Стабільний (H)}. Формалізація термів здійснюється за допомогою

квазідзвоноподібної функції належності. Вибір такого типу функції належності обумовлено

її достатньою гнучкістю та простотою у застосуванні – задається лише двома параметрами,

що дозволяє зменшити розмірність задачі оптимізації.

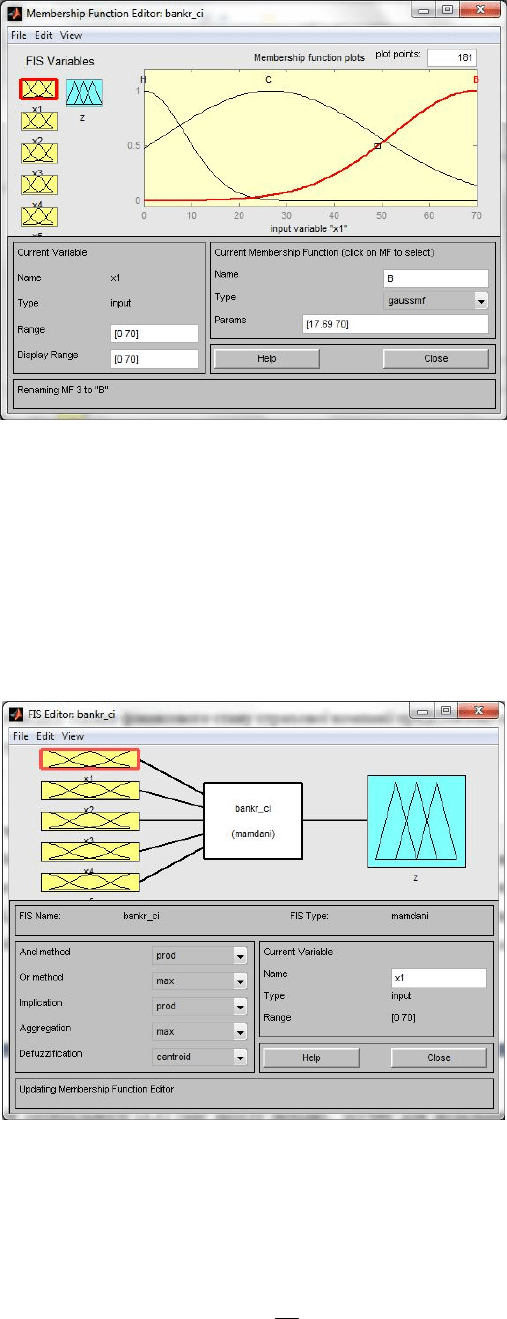

На рис. 1 представлено нечітку змінну x

1

із квазідзвоноподібною функцією належнос-

ті.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 360

_______________________________________________________________________________

Рис. 1. Графічне представлення змінної

1

x із застосуванням квазідзвоноподібної

функції належності

Для побудови функцій належності нечітких термів всіх вхідних змінних та вихідної

змінної моделі використовується FIS-редактор, що дозволяє встановити параметри майбут-

ньої нечіткої системи, а саме: кількість вхідних та вихідних змінних, діапазон зміни поточної

змінної, тип та кількість функцій належності, параметри нечітких термів.

Загальний вигляд структури нечіткої моделі оцінки фінансового стану страхової ком-

панії, побудованої за алгоритмом Мамдані у середовищі Matlab, представлено на рис. 2.

Рис. 2. Структура нечіткої моделі оцінки фінансового стану страхової компанії на

основі моделі Мамдані

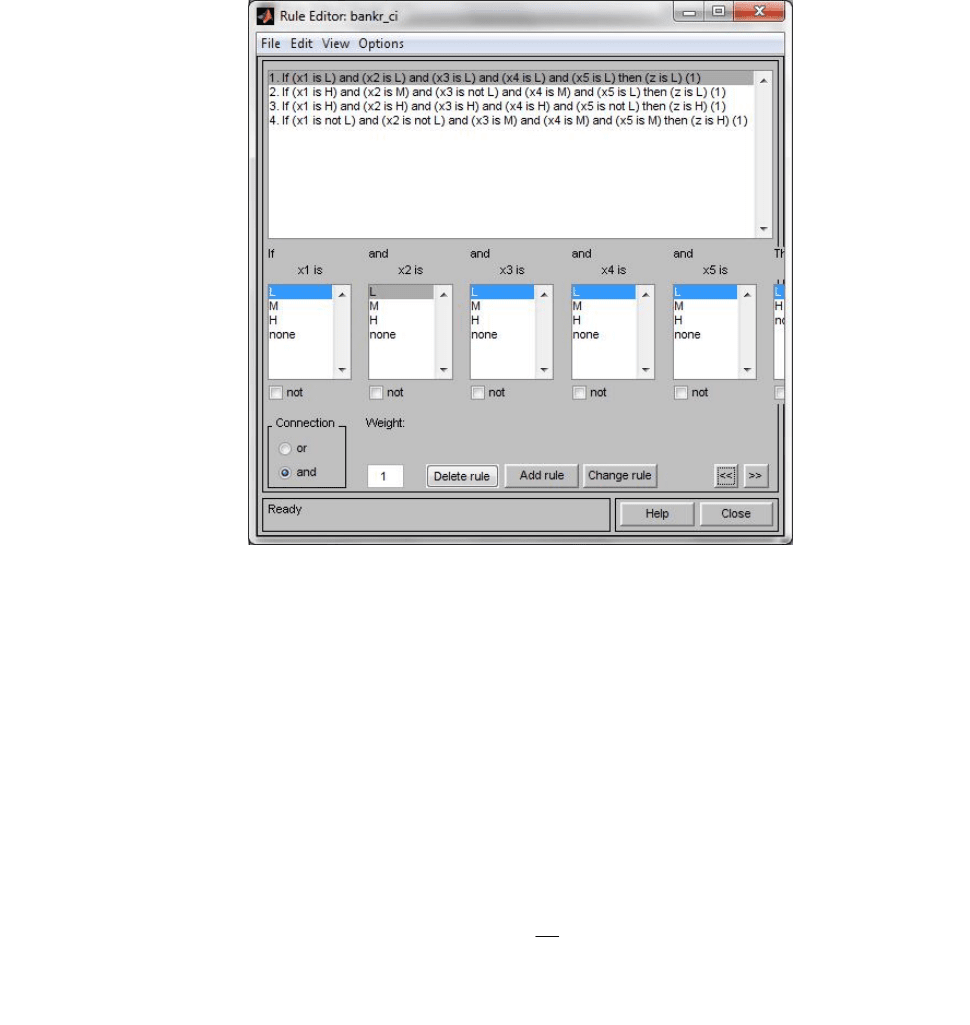

Слід зауважити, що основу нечіткої моделі складають формалізовані за допомогою

теорії нечітких множин лінгвістичні вирази експертів у вигляді логічних правил. Для форму-

вання та реалізації нечітких правил стосовно визначення фінансового рівня страхової компа-

нії використовується редактор бази знань Rule Editor (рис. 3). Введення правила в базу знань

із комбінацією лінгвістичних термів вхідних 5,1, ix

i

та вихідної Z змінних відбувається із

застосуванням логічного зв’язку ТА (and) між змінними усередині правила та із застосуван-

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 361

_______________________________________________________________________________

ням логічної операції НІ (not) (використовується при формуванні правила 2-го, 3-го та 4-го

правила). Значення вагового коефіцієнта правила дорівнює одиниці.

Рис. 3. Редактор реалізації бази знань для оцінки фінансового стану страхової

компанії

Вихід нечіткої моделі залежить від її структури – правил бази знань та параметрів:

функцій належності, вагових коефіцієнтів правил, реалізації логічних операцій, метода дефа-

зиффікації.

Налаштування математичної моделі ідентифікації об’єкта дослідження полягає в під-

борі таких параметрів функцій належності всіх термів для кожної змінної, що мінімізують

відмінність між експериментальною (модельною) та реальною поведінкою об'єкту.

Оптимізація побудованої автором в роботі [5-7] нечіткої моделі оцінки фінансового

стану страхової компанії відбувається із застосуванням градієнтного підходу. Знаходження

оптимуму моделі здійснюється за методом пошуку максимального зростання градієнта за

всіма змінними даної моделі.

Сутність навчання полягає в підборі таких ваг правил ω та параметрів b і c функцій

належності кожного терму для всіх змінних 5,1, ix

i

та вихідної змінної Z, які мінімізують

розходження між результатами нечіткої апроксимації та реальним поводженням об’єкту дос-

лідження – страхової компанії.

Точність оцінки залежить від повноти бази знань. Досягнення гнучкості процесу оці-

нювання фінансового стану страхової компанії досягається за рахунок завдання експертом

ключових правил прийняття рішень та навчанні моделі на реальних даних діяльності страхо-

вих компаній.

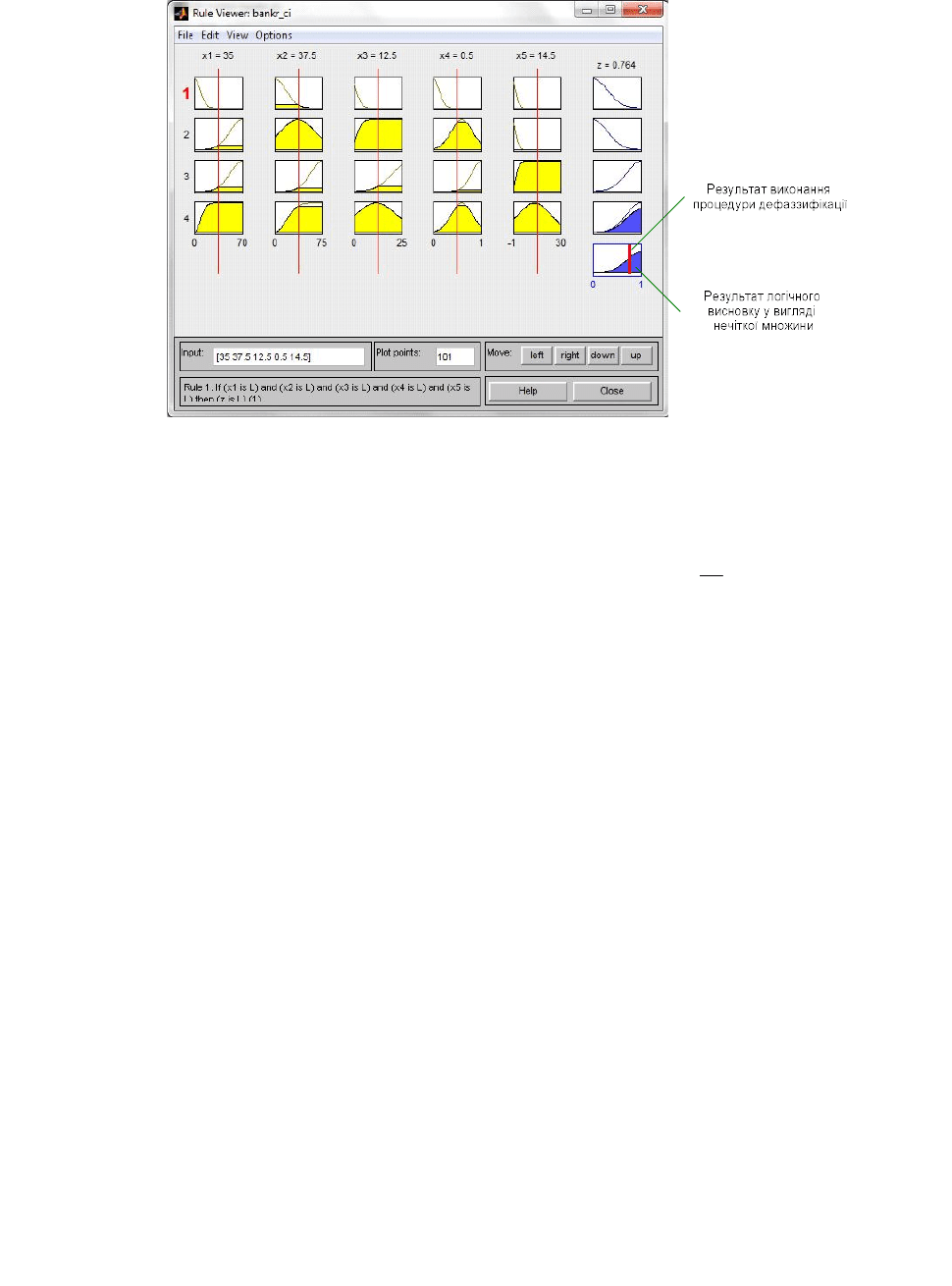

На рис. 4 представлена візуалізація нечіткого логічного висновку щодо визначення рі-

вня фінансового стану страхової компанії, що здійснюється за допомогою GUI-модуля Rule

Viewer, який дозволяє проілюструвати хід логічного висновку за кожним правилом, отри-

мання результуючої нечіткої множини та виконання процедури дефаззифікації.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 362

_______________________________________________________________________________

Рис. 4. Візуалізація нечіткого логічного висновку щодо визначення рівня фінансового

стану страхової компанії в середовищі Matlab у Rule Viewer

Кожне правило бази знань представлено у вигляді послідовності горизонтально роз-

ташованих прямокутників (у нашому випадку 4 правила). При цьому перші чотири прямоку-

тники відображають функції належності вхідних змінних 5,1, ix

i

(частина правила –

ЯКЩО), останній п’ятий прямокутник відповідає частині правила – ТОДІ та відображає фу-

нкції належності вихідної змінної Z – оцінка рівня фінансового стану страхової компанії. За-

ливка графіків функцій належності вхідних змінних вказує наскільки значення входів, відпо-

відають термам відповідного правила. Вертикальна лінія, що відображена у перших чоти-

рьох стовпчиках графічного вікна, вказує на числове значення відповідної вхідної змінної.

Заливка графіку функції належності вихідної змінної Z є результатом логічного висновку у

вигляді нечіткої множини за відповідним правилом. Результуюча нечітка множина, що від-

повідає логічному висновку за усіма правилами показана в нижньому прямокутнику остан-

нього стовпця графічного вікна, де вертикальна лінія відповідає чіткому значенню логічного

висновку, отриманого в результаті дефаззифікації.

Слід зазначити, що функції належності встановлені експертно до налаштування моде-

лі та після оптимізації параметрів моделі на реальних даних дещо змінилися. Відповідно,

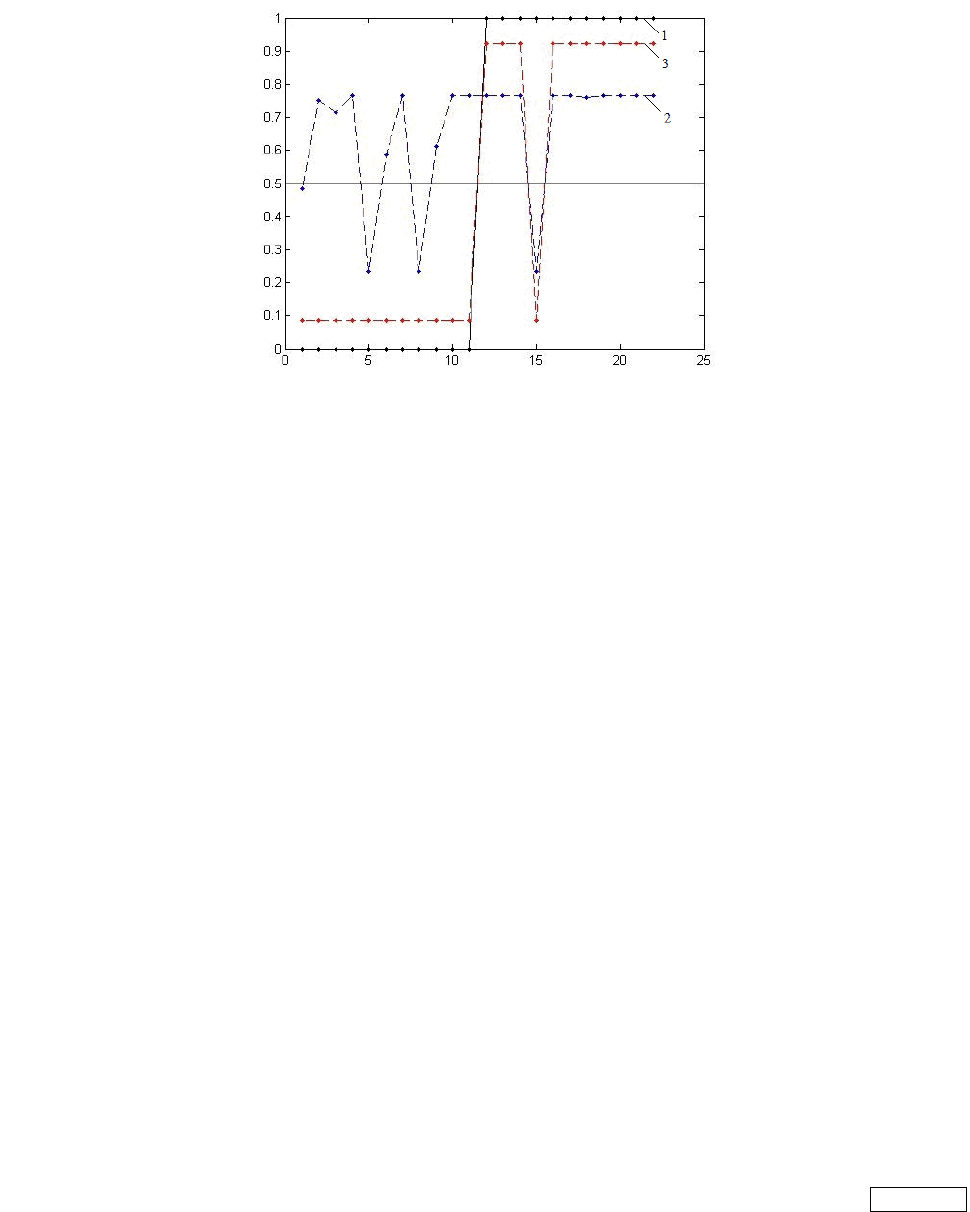

змінився і результат нечіткого логічного висновку моделі, що представлений на рис. 5. Ліні-

єю 1 на рисунку показано реальний стан страховика, лінією 2 – результат моделювання до

налаштування моделі, лінією 3 – результат моделювання після налаштування моделі.

Нульовий рівень інтегрованого показника фінансового стану на рис. 5 відповідає кла-

су страховиків-банкрутів. Значення цього показника на рівні «1» відповідає стабільним стра-

ховим компаніям. Лінія розподілу між цими класами проходить на рівні 0,5.

Як видно з рис. 5, модель точно відтворює всі тенденції, що свідчить про вдалий під-

хід до побудови її структури та формування набору правил. Проведення оптимізації параме-

трів моделі на реальних прикладах банкрутств страхових компаній дозволило суттєво під-

вищити точність відтворення вихідного показника та, відповідно, ефективність класифікації.

Так, із 22 аналізованих страхових компаній після налаштування моделі неправильно було

класифіковано тільки одного страховика. Ідентифікація стабільно-функціонуючих склала

90,9 %, страховиків-банкрутів – 100 %.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 363

_______________________________________________________________________________

Рис. 5. Результат процесу моделювання фінансового стану страхової компанії

Загальний результат класифікації склав 95,5 %, що свідчить про високу адекватність

розробленої у роботі моделі, в основу якої закладено інструментарій нечіткої логіки. Крім

того, з рисунку видно модель досить точно відтворює тенденції та здійснює класифікацію,

що свідчить про вдалий підхід до побудови її структури та формування набору правил. Про-

ведення оптимізації параметрів моделі на реальних прикладах банкрутств страхових компа-

ній дозволило суттєво підвищити точність відтворення результуючого показника та, відпові-

дно, ефективність класифікації.

Таким чином, після побудови моделі та її налаштування модель придатна для оціню-

вання поточного рівня фінансового стану страхової компанії Z на основі показників фінансо-

вої звітності та експертних суджень для різних часових періодів задля можливості відсте-

ження динаміки змін схильності страхової компанії до банкрутства.

ВИСНОВКИ

Показано процес нечіткого моделювання фінансового стану страхової компанії у се-

редовищі Matlab із застосування пакетів Fuzzy Logic Toolbox та Optimization Toolbox задля

проведення оптимізаціїї параметрів моделі. У результаті проведення настройки системи вда-

ється оптимізувати внутрішні параметри, які дозволяють функціонально пов’язати вхідні

змінні (значення факторів впливу) із значенням вихідної змінної (клас, до якого було відне-

сено страховика після проведення аналізу його діяльності).

ЛІТЕРАТУРА

1. Altman E. I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // The

Journal of Finance / E. I. Altman. – 1968. – № 4 – Р. 589 – 609.

2. Терещенко О. О. Антикризове фінансове управління на підприємстві / О. О. Терещенко. – К.: КНЕУ,

2004. – 268 с.

3. Давыдова Г. В. Методика количественной оценки риска банкротства предприятий / Г. В. Давыдова,

А. Ю. Беликов // Управление риском, 1999. – № 3. – С. 13-20.

4. Страхування: підручник / За ред. В. Д Базилевича. – К.: Знання, 2008. – 1019 с. (Київському націона-

льному університету імені Тараса Шевченка 175 років).

5. Ольховська О. Л. Моделювання фінансового стану страхової компанії / О. Л. Ольховська, М. М. Лепа

// Сучасні проблеми моделювання соціально-економічних систем: Тези доповідей ІІ міжнародної науково-

практичної конференції 8-9 квітня 2010 р. – Х.: ФОП Александрова К. М.; ВД «ІНЖЕК», 2010. – С. 155-157.

6. Матвійчук А. В. Оцінка ризику банкрутства страхової компанії на основі нечіткої логіки /

А. В. Матвійчук, О. Л. Ольховська // Матеріали XV Всеукраїнської науково-методичної конференції «Проблеми

економічної кібернетики», Луганськ-Євпаторія, 4-8 травня 2010 р. – С. 111-112.

7. Матвійчук А. В. Побудова моделі діагностики банкрутства страхової компанії / А. В. Матвійчук,

О. Л. Ольховська. – Вісник Східноукраїнського національного університету імені Володимира Даля. – 2010. –

№ 8(150). – С. 165-171.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

183

МНОГОКРИТЕРИАЛЬНАЯ ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ МЕХАНИЗМОМ

ПЕРЕДВИЖЕНИЯ КРАНА

Панкратов А. И., Залятов А. Ф.

Исследована динамика разгона/торможения тележки мостового крана с подвешенным

на гибком подвесе грузом. Рассмотрен оптимальный способ ограничения колебаний груза

подъемно-транспортных механизмов по критерию минимума разницы рывков тележки крана

и груза. Исследована зависимость энергозатрат от параметров мостового крана. Исследовано

влияние быстродействия на характер переходного процесса. Проведено сравнение получен-

ных зависимостей со способом управления оптимальным по быстродействию, основанным

на принципе максимума Понтрягина. Отмечены достоинства и недостатки предложенного

способа.

Досліджена динаміка розгону та гальмування візка мостового крана з підвішеним на

канаті вантажем. Розглянутий оптимальний спосіб обмеження коливань вантажу підйомно-

транспортного механізму за квадратичним критерієм мінімуму різниці ривків візка мосто-

вого крану і вантажу. Досліджена залежність енерговитрат від параметрів мостового крану.

Досліджений вплив швидкодії на характер перехідного процесу. Проведено порівняння

отриманих залежностей із способом управління оптимальним за швидкодію, основаному на

принципі максимума Понтрягіна. Відмічені достоїнства і недоліки запропонованого способу.

The paper discusses the motion of the gantry crane. The paper presents the optimal control

system of travelling mechanisms with damping of load oscillations. Planary motion of the given

dynamic system are considered. This work research anti-sway optimal control systems of gantry

crane. Acceleration of the suspension point of the mathematical pendulum is used as the control

value in all cases. The case of the constant length of the mathematical pendulum is discussed. The

advantages and disadvantages of these methods are denoted. The new anti-sway control of gantry

carne system is researched. The processes of transformation load of energy in the trolley electric

drive are observed.

Панкратов А. И. канд. техн. наук, доц. кафедры АПП ДГМА

Paiss@yandex.ru

Залятов А. Ф. аспирант ДГМА

Zalyatov_art@mail.ru

ДГМА – Донбасская государственная машиностроительная академия, г. Краматорск

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

184

УДК 621.873

Панкратов А. И., Залятов А. Ф.

МНОГОКРИТЕРИАЛЬНАЯ ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ МЕХАНИЗМОМ

ПЕРЕДВИЖЕНИЯ КРАНА

При эксплуатации грузоподъемных механизмов возникает проблема раскачивания

груза, а так как крановые механизмы работают в повторно-кратковременном режиме, следо-

вательно, относительно длительные переходные процессы уменьшают их производитель-

ность [1, 2]. Демпфирование колебаний груза на гибком подвесе дает возможность эффек-

тивнее эксплуатировать крановое оборудование. Последние решения [3, 4] данной проблемы

основываются на использовании принципа максимума Понтрягина, позволяют демпфировать

колебания груза за минимальное время, однако изменение усилия механизма передвижения

носит релейный характер, который приводит к дополнительным динамическим нагрузкам.

Поэтому актуальным является получение оптимального закона, позволяющего полностью

исключить колебания груза и снизить динамические нагрузки с ограничением рывка.

Наряду с этим появляется возможность оптимизации электромеханических систем по

критерию минимума затрат электрической энергии. Проблемам экономии энергозатрат по-

священо немало работ [5, 6], что свидетельствует об актуальности данной проблемы. В от-

ношении электроприводов кранового оборудования. Доказано, что незначительное повыше-

ние производительности, если такое допускается требованиями технологического процесса,

приводит к значительному снижению затрат электроэнергии.

Целью данной работы является определение многокритериального оптимального за-

кона управления механизмом передвижения тележки крана, позволяющего одновременно

демпфировать раскачивание подвешенного груза, ограничивать динамические нагрузки и по-

высить энергоэффективность.

На процесс раскачивания груза оказывают влияние пуск и торможение механизма пе-

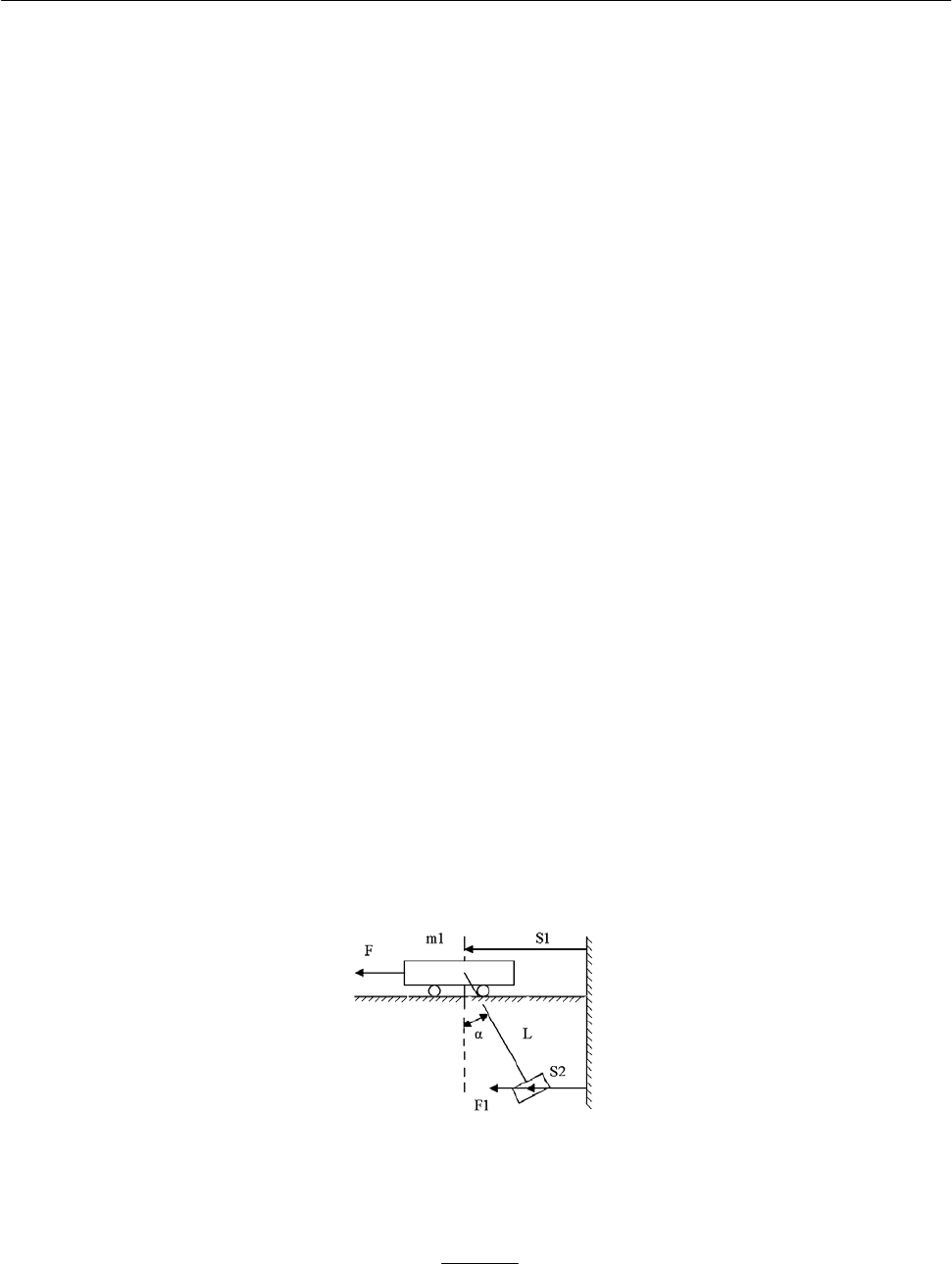

редвижения или поворота, упрощенная кинематическая схема которого приведена на рис. 1

[7]. Механизм представлен в виде двух поступательно движущихся масс: m

1

– сумма масс

механизма и привода, связанных жестко; m

2

– масса подвешенного на канате груза с грузо-

захватывающим устройством.

Рис. 1. Кинематическая схема механизма перемещения

Пуск происходит под действием силы F, которая равна разности движущего усилия,

создаваемого двигателем, и тормозного усилия, обусловленного силами трения:

R

MM

F

C

−

=

, (1)

где R – радиус приведения сил от вала двигателя к скорости механизма.

Движение рассматриваемой системы во время пуска описывается следующими диф-

ференциальными уравнениями (рис. 1) F = m

2

g × (S

1

– S

2

) / L):