Журнал - Вісник Донбаської державної машинобудівної академії 2010 №1 (6Е)

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

346

346

которые находятся на пересечении строк и столбцов, являются единичными показателями

ФСП, которые имеют специфическое финансовое содержание, а именно, коэффициент об-

щей, срочной и абсолютной ликвидности, маневренности оборотных средств и рабочего ка-

питала, финансовой независимости (автономии), показатели прибыльности и эффективности

использования капитала. Другие элементы матрицы, которые отображают взаимосвязи

и пропорции между данными бухгалтерской отчетности, остаются без надлежащего внима-

ния. Отдельные элементы матрицы не имеют экономического смысла, поскольку при их

«механическом» формировании не учитываются реальные соотношения между отдельными

видами активов и источниками средств (например, соотношение кредиторской задолженно-

сти и необоротных активов и др.). Поэтому выбор конкретных показателей (элементов мат-

рицы) для оценки ФСП должен осуществляться с учетом их экономической природы.

Матрица единичных финансовых показателей является симметричной относительно

главной диагонали – каждому финансовому показателю (коэффициенту) под главной диаго-

налью отвечает обратный ему над главной диагональю. Выбор прямого или обратного пока-

зателя для получения обобщающих (блочных) и комплексной оценок ФСП определяется их

экономическим смыслом. Для однозначности блочных и комплексной оценок синтеза под-

лежат оценки только тех единичных показателей, увеличение или уменьшение которых сви-

детельствует об улучшении ФСП.

Иерархичность системы показателей ФСП предусматривает получение единичных,

блочных и комплексных оценок. Оценку единичных финансовых показателей можно осуще-

ствлять в сравнении или с рекомендованными (нормативными) значениями, или с их значе-

ниями в базисном периоде. Ограниченность первого подхода обусловлена отсутствием ре-

комендованных значений для всех показателей ФСП, а известные нормативные значения для

отдельных показателей (коэффициент абсолютной ликвидности, коэффициент общей лик-

видности, коэффициент финансовой независимости и др.) не учитывают отраслевых особен-

ностей ведения бизнеса. Таким образом. Оценку единичных показателей предлагается осу-

ществлять относительно достигнутых значений в базисном периоде. При таком подходе еди-

ничные оценки ФСП трансформируются в цепные или базисные индексы и характеризуют

темпы изменения показателей.

В структурированном виде все единичные показатели и их оценки можно отнести

к одному из таких блоков взаимосвязи: финансовых результатов, эффективности использо-

вания активов, отдачи источников средств, качество баланса

. В свою очередь, качество ба-

ланса характеризуется показателями качества структур имущества и источников средств,

а также показателями взаимосвязи между ними.

Комплексная оценка ФСП осуществляется в три этапа: расчет элементов матрицы от-

четного и базисного периодов; расчет единичных оценок ФСП; расчет блочных и комплекс-

ной оценок ФСП.

Данная методика была применена

для оценки финансового состояния ООО ТК «Кри-

сталл».

Выполнение основной задачи управления – достижение целенаправленного развития

и устойчивого функционирования предприятия через оптимальное распределение ресурсов и

использование производственного потенциала – невозможно осуществить без полного, глу-

бокого анализа и оценки производственно-хозяйственной деятельности предприятия. Поэто-

му любому процессу планирования (как важнейшей функции управления), предшествует

ретроспективный анализ технико-экономических показателей деятельности предприятия.

Общая характеристика экономической ситуации на исследуемом предприятии показала, что

за анализируемый период величина прибыли, остающейся в распоряжении предприятия

(чистой прибыли) неуклонно уменьшалась, а рентабельность реализованной продукции

имела устойчивую тенденцию к снижению.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

347

347

Результаты комплексных расчетов перечисленных соотношений предоставлены в мат-

рице единичных оценок показателей (табл. 1).

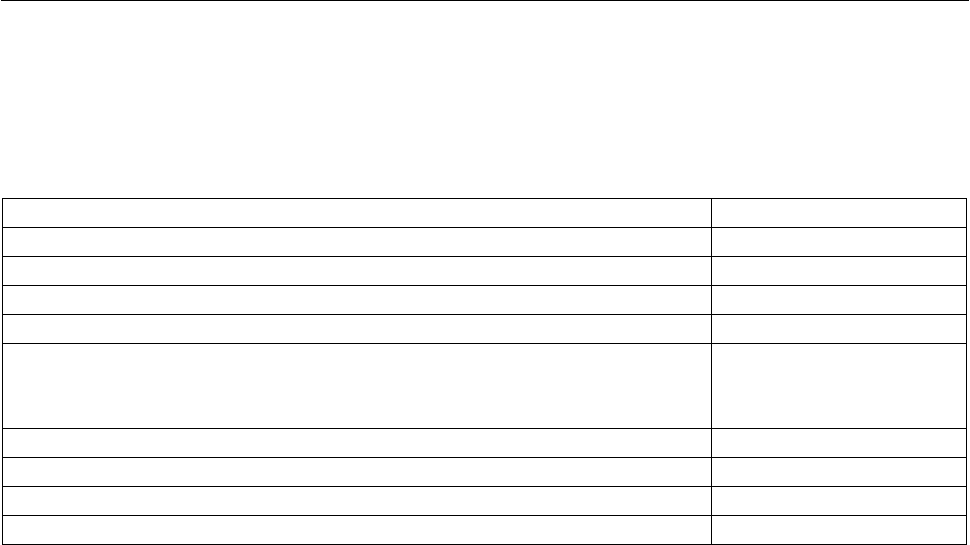

Таблица 1

Комплексная оценка ФСП ООО ТК «Кристалл»

Виды оценки Значение оценки

1. Блочные оценки взаимосвязи:

1.1 финансовых результатов – 1,8758

1.2 эффективности использования средств 0,6859

1.3 отдачи источников средств 0,8467

1.4 качества баланса, в т. ч.:

– качества структуры имущества

– качества структуры источников средств

– 0,2530

0,7842

1.5 имущества и источников средств 0,1213

1.6 финансовых результатов с источниками средств – 5,4992

1.7 прибыльности активов – 4,4547

2. Комплексная оценка ФСП – 1,8352

На основании этих расчетов можно сделать выводы, что в анализируемом периоде

предприятие имеет неудовлетворительную структуру баланса, низкие показатели эффектив-

ности использования активов и отдачи источников средств, наличие убытка по результатам

финансов-хозяйственной деятельности подтверждается отрицательными значениями блоч-

ных оценок взаимосвязи финансовых результатов и прибыльности активов.

Основная роль в системе антикризисного управления предприятием отводится широ-

кому использованию внутренних механизмов финансовой стабилизации. Это связано с тем,

что успешное применение этих механизмов позволяет не только снять финансовый стресс от

угрозы банкротства, но и в значительной мере избавить предприятие от зависимости исполь-

зования заемного капитала, ускорить темпы его экономического развития.

Финансовую стабилизацию ООО ТК «Кристалл» в условиях кризисной ситуации сле-

дует осуществлять по таким основным этапам:

1 этап – устранение неплатежеспособности, т. е. восстановление способности пред-

приятия к осуществлению платежей по своим неотложным финансовым обязательствам

с тем, чтобы предупредить возникновение процедуры банкротства.

2 этап – восстановление финансовой устойчивости (финансового равновесия), т. е. хо-

тя неплатежеспособность предприятия может быть устранена в течение короткого периода за

счет осуществления ряда аварийных финансовых операций, причины, генерирующие непла-

тежеспособность могут оставаться неизменными, если не будет восстановлена до безопасно-

го уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротст-

ва не только в коротком, но и в относительно более продолжительном промежутке времени.

3 этап – обеспечение финансового равновесия в длительном периоде, т. е. полная фи-

нансовая стабилизация достигается тогда, когда предприятие обеспечило длительное финан-

совое равновесие в процессе своего предстоящего экономического развития. Это значит, что

предприятие создало предпосылки стабильного снижения средневзвешенной стоимости ис-

пользуемого капитала и постоянного роста своей рыночной стоимости.

Эта задача требует ускорения темпов экономического развития на основе внесения

определенных корректив в отдельные параметры финансовой стратегии предприятия. Скор-

ректированная с учетом неблагоприятных факторов финансовая стратегия предприятия

должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при

одновременной нейтрализации угрозы его банкротства в будущем.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

348

348

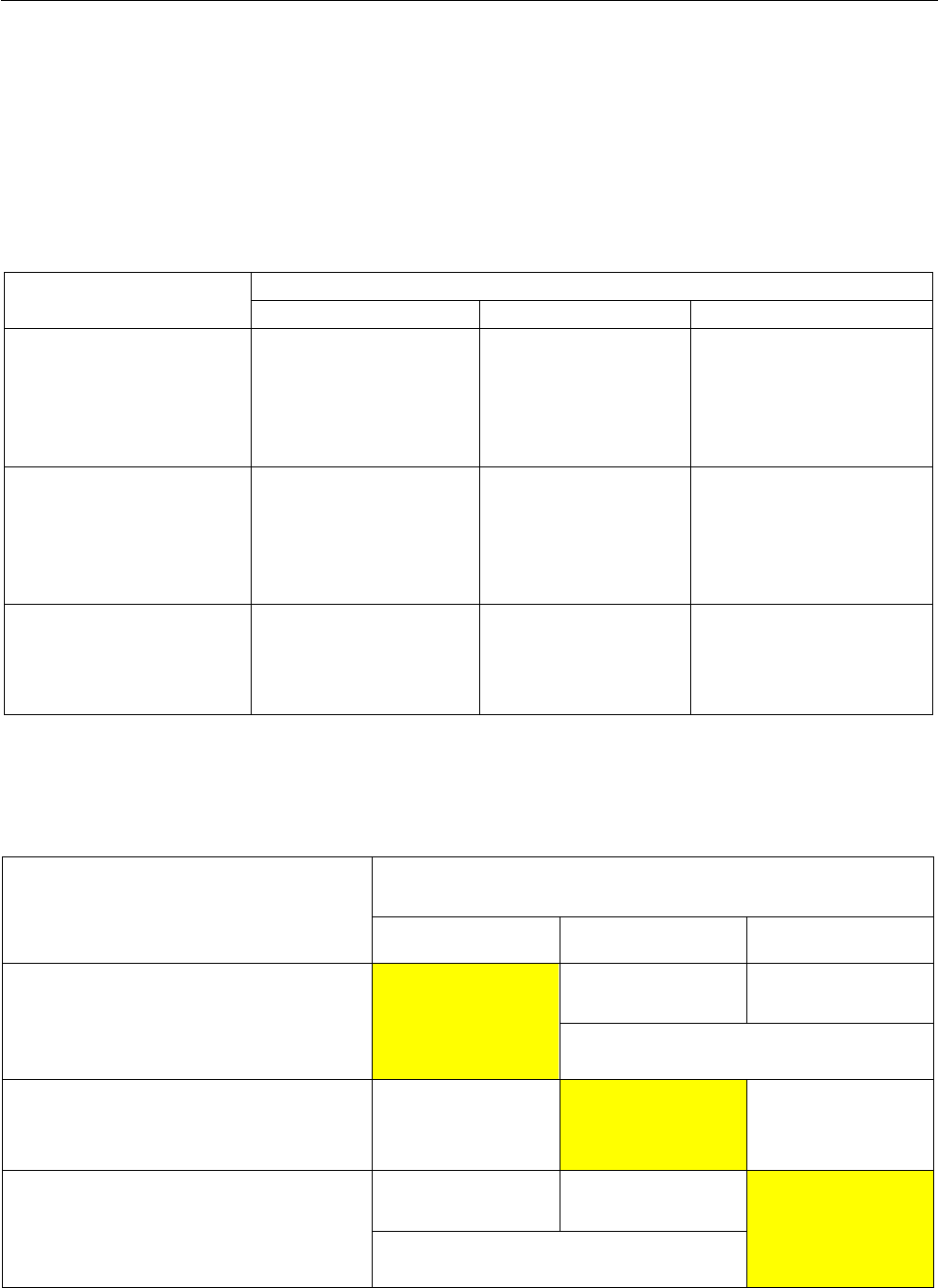

Каждому предлагаемому этапу финансовой стабилизации предприятия соответствуют

определенные внутренние механизмы, которые показаны в виде табл. 2. и подразделяются на

оперативный, тактический и стратегический. Эти внутренние механизмы финансовой стаби-

лизации могут носить «защитный» или «наступательный» характер.

Таблица 2

Внутренние механизмы финансовой стабилизации ООО ТК «Кристалл», соответствующие

основным этапам ее осуществления

Внутренние механизмы финансовой стабилизации Этапы финансовой

стабилизации

Оперативный Тактический Стратегический

1. Устранение

неплатежеспособности

Система мер,

основанная

на использовании

принципа

«отсечения лишнего»

– –

2. Восстановление

финансовой

устойчивости

–

Система мер,

основанная

на использовании

принципа «сжатия

предприятия»

–

3. Обеспечение

финансового

равновесия

в длительном периоде

– –

Система мер, основан-

ная на использовании

«модели устойчивого

экономического роста

»

В условиях кризисного развития восстановление финансовой устойчивости возможно

лишь при нахождении предприятия в полях А2; А3 и А6 (при этом наиболее высокие темпы

такого восстановления будут в поле А3).

Возможный уровень генерирования собственных

финансовых ресурсов

Необходимый уровень потребления

собственных финансовых ресурсов

в процессе развития

Низкий Средний Высокий

А2 А3

Низкий

А1

Зона повышения финансовой

устойчивости

Средний

А4 А5 А6

А7 А8

Высокий

Зона снижения финансовой

устойчивости

А9

Линия финансового равновесия

Рис. 1. Варианты моделей финансового равновесия предприятия в долгосрочном периоде

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

349

349

Во всех этих полях объем генерирования собственных финансовых ресурсов превы-

шает объем дополнительного их потребления, что позволяет предприятию снизить удельный

вес используемого заемного капитала. Эта модель антикризисного управления базируется на

неравенстве ОГсфр > ОПсрф.

Что касается полей А4, А7 и А8, то продолжительное нахождение в них будет способ-

ствовать дальнейшему углублению кризисного состояния предприятия (особенно поле А7),

так как в этом случае его экономическое развитие будет сопровождаться дальнейшим воз-

растанием удельного веса заемного капитала, а соответственно и снижением финансовой ус-

тойчивости.

Какие бы меры не принимались бы в процессе использования тактического механизма

финансовой стабилизации предприятия, все они должны быть направлены на обеспечение

неравенства ОГсфр > ОПсрф. Однако в реальной практике возможности существенного уве-

личения объема генерирования собственных финансовых ресурсов (левой части неравенства)

в условиях кризисного развития ограничены. Поэтому основным направлением обеспечения

достижения точки финансового равновесия является сокращение объема потребления собст-

венных финансовых ресурсов (правой части неравенства). Такое сокращение связано

с уменьшением объема как операционной, так и инвестиционной деятельности предприятия

и поэтому характеризуется термином «сжатие предприятия».

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие

вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями фи-

нансовой структуры капитала и обеспечивающий достаточную его финансовую устойчи-

вость.

Стратегический механизм финансовой стабилизации представляет собой систему мер,

направленных на поддержание достигнутого финансового равновесия предприятия в дли-

тельном периоде. Этот механизм базируется на использовании модели устойчивого эконо-

мического роста предприятия, обеспечиваемого основными параметрами его финансовой

стратегии.

Если базовые параметры финансовой стратегии предприятия остаются неизменными

в предстоящем периоде, расчетный показатель будет составлять оптимальное значение воз-

можного прироста объема реализации продукции. Любое отклонение от этого оптимального

значения будет или требовать дополнительного привлечения финансовых ресурсов (нарушая

финансовое равновесие), или генерировать дополнительный объем этих ресурсов, не обеспе-

чивая их эффективного использования в операционном процессе.

Если же по условиям коньюктуры товарного рынка предприятие не может выйти на

запланированный темп прироста объема реализации продукции или наоборот может сущест-

венно его превысить, для обеспечения новой ступени финансового равновесия предприятия

в параметры его финансовой стратегии должны быть внесены соответствующие коррективы

(т. е. изменены значения отдельных базовых финансовых показателей).

Таким образом, модель устойчивого экономического развития является регулятором

оптимальных темпов развития объема операционной деятельности (прироста объема реали-

зации продукции) и в обратном ее варианте – регулятором основных параметров финансово-

го развития предприятия (отражаемых системой рассмотренных коэффициентов). Она по-

зволяет закрепить достигнутое на предыдущем этапе антикризисного управления предпри-

ятием финансовое равновесие в долгосрочной перспективе его экономического развития.

Результаты проведенных расчетов по стратегическому механизму финансовой стаби-

лизации показывают, что изменяя параметры финансовой стратегии предприятия, можно со-

ответствующим образом изменять оптимальный темп прироста объема реализации продук-

ции, сохраняя при этом достигнутое (базовое) финансовое равновесие.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

350

350

ВЫВОДЫ

1. Максимальный период бескризисного развития при достигнутом равновесном фи-

нансовом состоянии предприятия определяется периодом соответствия темпов прироста

объемов реализации продукции их значениям, рассчитанным по модели устойчивого эконо-

мического роста. Любое отклонение от расчетных значений этого показателя приводит к по-

тере предприятием состояния финансового равновесия.

2. Устойчивый экономический рост предприятия обеспечивается следующими основ-

ными параметрами его финансового развития: коэффициентом рентабельности реализации

продукции; политикой распределения прибыли (отражаемой коэффициентом капитализации

чистой прибыли); политикой формирования структуры капитала (отражаемой коэффициен-

том финансового левериджа) или соответственно политикой финансирования активов (отра-

жаемой коэффициентом левериджа активов); политикой формирования состава активов (от-

ражаемой коэффициентом оборачиваемости активов).

3. Изменяя любые перечисленные параметры финансовой стратегии предприятия

можно добиться приемлемых темпов его экономического развития в условиях финансового

равновесия

4. Все параметры модели устойчивого экономического роста изменчивы во времени

и в целях обеспечения финансового равновесия предприятия должны периодически коррек-

тироваться с учетом внутренних условий его развития, изменения коньюктуры финансового

и товарного рынков и других факторов внешней среды.

5. Исходя из этих выводов, в параметры финансовой стратегии предприятия в про-

цессе антикризисного управления и в ходе дальнейшего его развития вносятся необходимые

коррективы, задаваемые возможными темпами прироста объема реализации продукции.

6. Цель этого этапа финансовой стабилизации считается достигнутой, если в резуль-

тате ускорения темпов устойчивого экономического роста предприятия обеспечивается со-

ответствующий рост его рыночной стоимости в долгосрочной перспективе.

7. Предложенные методы антикризисного управления свидетельствуют о широком

диапазоне возможностей финансовой стабилизации предприятия за счет использования ее

внутренних механизмов.

ЛИТЕРАТУРА

1. Бланк И. А. Финансовая стратегия предприятия / И. А. Бланк. – М. : Ника-Центр, 2004. – 720 с.

2. Баканов М. И. Теория экономического анализа : учебник / М. И. Баканов, А. Д. Шеремет. – [4-е изд.,

доп. и перероб.]. – М. : Финансы и статистика, 2001. – 416 с.

3. Куцик В. І. Якість формування фінансової стратегії підприємства / В. І. Куцик, І

. В. Терещенко //

Науковий вісник НЛТУ України. – 2009. – № 10. – С. 75–79.

4. Савчук В. П. Управление финансами предприятия / В. П. Савчук. – М. : БИНОМ, Лаборатория зна-

ний, 2005. – 480 с.

5. Дженстер П. Аналіз сильних і слабких сторін компанії / П. Дженстер. – Вільямс, 2004. – 368 с.

6. Дорофеев М. Л. Особенности применения матрицы финансовых стратегий Франшона и Романе

в

стратегическом финансовом анализе компании / М. Л. Дорофеев // Журнал Финансы и кредит. – 2009. –

№ 23 (359). – С. 23–28.

7. Найденов В. С. Инфляция и монетаризм. Уроки антиинфляционной политики / В. С. Найденов,

А. Ю. Сменковский. – Б. Ц. : ОАО «Белоцерковская книжная фабрика», 2003. – 352 с.

8. Найденов В. С. Методология антикризисного управления / В. С. Найденов. – Екатеринбург : Исто,

2007. – 307 с.

9. Николаева С. А. Особенности учета затрат в условиях рынка : система «директ-костинг» /

С. А. Николаева. – М. : Финансы и статистика, 2003. – 128 с.

10. Лігоненко Л. Оцінка платоспроможності підприємства : методичні підходи / Л. Лігоненко, Г. Ко-

вальчук // Економіка, фінанси, право. – 2008. –

№ 9. – С. 34–37.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

351

ВПРОВАДЖЕННЯ ІННОВАЦІЙНИХ ІТ-ТЕХНОЛОГІЙ ЯК НАПРЯМОК

ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ БАНКІВ НА РИНКУ

БАНКІВСЬКИХ ПОСЛУГ УКРАЇНИ

Олещук М. Г.

Сегодня на рынке банковских услуг улучшилась ситуация с использованием иннова-

ций как средства повышения конкурентоспособности банка. Сформулированы и обоснованы

совокупность научных положений относительно понятия инноваций на рынке банковских

услуг в отечественной банковской системе. Рассмотрены современные разновидности бан-

ковских инновационных услуг, которые используются с целью повышения конкурентоспо-

собности банка. Представлены исследования основных положений, которые должен учиты-

вать банк при формировании своей инновационной политики, и определены возможные си-

туации, возникающие в банке при выборе альтернатив: разрабатывать или привлекать бан-

ковские инновационные услуги. Определены основные проблемы внедрения банками

ИТ-технологий на рынке банковских услуг Украины в контексте обеспечения конкурентных

преимуществ.

На сьогодні на ринку банківських послуг покращилась ситуація з використанням ін-

новацій як засобу підвищення конкурентоспроможності банку. Сформульовано та обґрунто-

вано сукупність наукових положень щодо розуміння поняття інновацій на ринку банківських

послуг у вітчизняній банківській системі. Розглянуто сучасні різновиди банківських іннова-

ційних послуг, які використовуються з метою підвищення конкурентоспроможності банку.

Представлено дослідження основних положень, які має враховувати банк при формуванні

своєї інноваційної політики, та визначено можливі ситуації, що виникають в банку при вибо-

рі альтернатив: розробляти чи залучати банківські інноваційні послуги. Визначено основні

проблеми впровадження банками ІТ-технологій на ринку банківських послуг України в кон-

тексті забезпечення конкурентних переваг.

Today in the banking market situation with use of innovations as a means of increasing

competitiveness of the bank has improved. In the article the scientific concept of banking market

innovations in the domestic banking system is formulated and proved. There is a survey of modern

varieties of innovative banking services that used to increase bank’s competitiveness. Also there are

guidelines that the bank should consider in its innovation policy; and possible situations that arise in

the bank when choosing alternatives – to develop or to get innovative banking services – are deter-

mined. The main problems of the IT-technologies introduction in the banking market of Ukraine are

highlighted in the context of competitive advantages.

Олешук М. Г. аспирант УАБД

_mashko_@mail.ru

УАБД – Украинская академия банковского дела, г. Сумы

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

352

УДК 336.71:339.137.2]

Олещук М. Г.

ВПРОВАДЖЕННЯ ІННОВАЦІЙНИХ ІТ-ТЕХНОЛОГІЙ ЯК НАПРЯМОК

ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ БАНКІВ НА РИНКУ

БАНКІВСЬКИХ ПОСЛУГ УКРАЇНИ

В умовах інтеграції банківської системи України до світового економічного простору

конкурентоспроможність банків багато в чому залежить від їх бажання та можливості пере-

ходити від застосування традиційних механізмів і процедур обслуговування клієнтів до

впровадження інноваційних банківських продуктів та операцій, розширення асортименту

пропонованих послуг. Прибуткова діяльність банку пов’язана не лише із здатністю профе-

сійно будувати свою внутрішню політику, але і пристосовуватися до зовнішніх умов ринко-

вого середовища, передбачати тенденції розвитку ринку й отримувати конкурентні переваги.

Одним із ефективних методів забезпечення утримання банку на лідируючих позиціях є про-

ведення політики постійного впровадження інноваційних банківських послуг.

Сьогодні в Україні поступово збільшується кількість банків, які приділяють значну

увагу впровадженню нових продуктів і технологій обслуговування клієнтів (ПАТ «ОТП Банк»,

ПАТ «Укрсоцбанк», ПАТ «Райффайзен банк Аваль» та ін.), але лідером протягом останніх ро-

ків залишається ПАТ «Приватбанк». Поряд з цим, впровадження інноваційних послуг носить

стихійний, а не системний характер; переважна більшість вітчизняних банків віддають перевагу

запозиченню інновацій, а не розробці власних, обмежуючись лише витратами на проведення

досліджень щодо адаптації новинки до умов внутрішнього ринку банківських послуг.

На сьогодні банківська діяльність є однією з найбільш сприятливих сфер для впрова-

дження інформаційних технологій. Більшість операцій, які здійснює банк, піддаються авто-

матизації і вимагають постійного вдосконалення з метою покращення якості банківських по-

слуг. Дуже часто перед вітчизняними банками постає проблема вибору між двома варіантами

отримання інформаційних технологій – виробляти самостійно чи використати вже існуючі

(наприклад розроблені банками, які працюють на зарубіжному ринку), як засіб підвищення

конкурентоспроможності на ринку банківських послуг.

Здатність банку розробити та впровадити нові ІТ-технології суттєво залежить від на-

явності у нього необхідної кількості фінансових ресурсів, відповідності його інвестиційної

політики стратегічним завданням інноваційного розвитку, достатнього рівня кадрового, ін-

формаційного, матеріально-технічного забезпечення тощо. Крім того, запорукою успішного

впровадження в банках нових ІТ-технологій є наявність відповідної методичної бази, яка

б дозволила прийняти виважене рішення щодо доцільності інвестування в ці технології, ви-

значити імовірність досягнення поставленої мети, оцінити рівень інвестиційного ризику.

Проблема впровадження банківських інновацій розглядається в наукових працях ба-

гатьох закордонних авторів, зокрема: Дж. Фінерті, Дж. Хемпелома, Д. Сімонсана, А. Коль-

мана, Й. Шумпетера [1], Ф. Ніксона, А. Левінсона та ін. та вітчизняних – С. Ілляшенка,

О. Прокопенко, В. Мединського, Л. Шаршукової, Н. Поповенка [2], І. Балабанова [3], О. Лав-

рушина [4], О. Васюренка [5] та ін. В той же час, незважаючи на значну кількість наукових

розробок в зазначеній сфері, ця проблематика розглядається фрагментарно, подальшого до-

слідження вимагає ряд питань, пов’язаних, зокрема, з забезпеченням термінологічної узго-

дженості, формалізацією механізму оцінки конкурентоспроможності банку на ринку банків-

ських послуг, визначення перспективних напрямків впровадження ІТ-технологій вітчизня-

ними банками. Актуальність і теоретико-практична значимість визначеного кола питань

обумовили вибір теми дослідження, його мети та завдань.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

353

Метою статті є дослідження змісту банківських інновацій як засобу забезпечення кон-

курентоспроможності банку, формалізація проблем та перспектив впровадження інновацій-

них ІТ-технологій у вітчизняних банках.

Динамічний розвиток ринку банківських послуг України сприяє посиленню конкуре-

нтної боротьби за отримання додаткових прибутків і завоювання окремих сегментів ринку,

завершення процесу універсалізації банківських установ і підвищення значущості якості ба-

нківського обслуговування. Даний процес змусив банки шукати нові підходи до організації

власної діяльності, зокрема впровадження інноваційних банківських послуг.

Під поняттям «інновація» в банківській сфері слід розглядати такі нові процеси і мо-

делі, за допомогою яких виникає відносно новий рівень внутрішнього функціонування бан-

ку, а також підвищуються позиції на ринку банківських послуг, шляхом покращення власних

конкурентних переваг. Тобто інноваційна діяльність спрямована на розробку нових або удо-

сконалення існуючих банківських послуг, які використовуються у практичній діяльності та

пропонуються на ринку банківських продуктів [6].

У сучасній науковій літературі існує декілька підходів до розкриття змісту банківсь-

ких інновацій. Згідно з О. Лаврушиним, банківські інновації розуміються як синтетичне по-

няття про діяльність банку, що допомагає здійснювати операції клієнту у отриманні прибут-

ку, та що здатні приносити додатковий комісійний прибуток банківській установі [6]. Поряд

з цим, існує думка про те, що під банківськими інноваціями слід розуміти кінцевий результат

інноваційної діяльності банку, що реалізований у формі нової банківської послуги [7]. В ро-

боті С. Козьменка банківські інновації розглядаються як кінцевий результат діяльності бан-

ку, який направлений на отримання додаткових доходів у процесі створення сприятливих

умов формування і розміщення ресурсного потенціалу за допомогою нововведень, сприяю-

чих клієнтам у отриманні прибутку [8]. На нашу думку під поняттям «банківська інновація»

слід розуміти комбіновану, нетрадиційну форму банківського обслуговування, яка має вплив

на функціонування банку, і створюється на основі маркетингових досліджень потреб ринку.

Виникнення інноваційних банківських послуг супроводжується впровадженням у по-

всякденну практику останніх досягнень науки та техніки, а саме використання новітніх тех-

нічних засобів для автоматизації розрахункових операцій.

На сьогодні в Україні під інноваційними банківськими послугами розуміють не лише

розробку нових, ще

не існуючих послуг для банківської сфери, а й нові технології обслуго-

вування клієнтів та ті послуги, які раніше не були представлені на українському ринку.

Слід також зазначити, що переважна кількість вітчизняних банків не розробляє власні

банківські інновації, а використовує ті, які вже існують на зарубіжному ринку. Це має своє

пояснення: українські банки мають відносно невеликий термін існування у порівнянні з бан-

ками промислово розвинених країн і намагаються скоротити витрати на розробку новітньої

послуги та мінімізувати ризики від впровадження інноваційних банківських послуг. Але по-

ряд можуть виникнути дещо інші проблеми – при виході банку на міжнародний ринок бан-

ківська установа, яка використовує запозичені

інноваційні послуги, буде мати дещо нижчі

конкурентні переваги поряд з банком, який самостійно розробив дану послугу. Це поясню-

ється тим, що інноваційна діяльність будь-якої організації є динамічним процесом, і після

розробки новітньої послуги відбувається постійний процес її вдосконалення в різних аспек-

тах (наприклад, зниження собівартості, мінімізація ризиків та ін.).

Тому можна зробити висновок, що українським банках необхідно більше приділяти

уваги власним інноваційним розробкам з метою підвищення конкурентоспроможності банку

як на внутрішньому, так і на зовнішньому ринку банківських послуг.

Серед суттєвих факторів науково-технічного прогресу в банківській сфері можна виді-

лити технології банківського обслуговування (сукупність технологічних елементів, наприклад,

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

354

пристроїв, засобів або методів, які використовуються банками для обслуговування клієнтів),

які впливають на розвиток банківської системи. Поняття технологій банківського обслугову-

вання виникло ще у 1960-х роках з початком процесу комп’ютеризації банків, і активно ви-

користовувалось у 1970-х роках, коли банки намагалися наблизитись до своїх клієнтів та за-

безпечити можливість обслуговувати клієнтів незалежно від географічного місця відкриття

їх рахунків. Починаючи з 1960-х – 1980-х років виникла необхідність розвитку технологій

банківського обслуговування нового більш високого рівня, оскільки відбулось значне збіль-

шення потоків і обсягів банківських операцій, що значно вплинуло на підвищення вимог клі-

єнтів до існуючих технологій. В кінці 1980-х – на початку 1990-х років було створене «елек-

тронне банківське середовище», оскільки банки почали розглядати та сприймати

комп’ютерні системи, телекомунікаційні мережі та інформаційні технології як новий елемент

конкурентної боротьби у більш швидкій та ефективній обробці, передачі та зберіганні бан-

ківської інформації та обслуговуванні клієнтів.

Наступною сходинкою розвитку технологій банківського обслуговування було впро-

вадження електронних грошей (1980-ті роки), поява банківських автоматів та банківських

систем для обслуговування клієнтів удома, широке використання яких значно вплинуло на

скорочення часу обслуговування клієнтів та збільшенні прибутковості банків. Отже, сьогодні

відбувається поширення дистанційного обслуговування клієнтів (управління рахунками на

відстані по каналах віддаленого доступу), яке надає можливості виконувати безпаперові пла-

тіжні операції з мінімальним залученням праці людей і скороченням організаційних витрат;

проводити обробку платежів переважно в реальному часі, за виключенням підведення бухга-

лтерських звітів у кінці дня і звітності по них; прискорювати обмін інформацією між банка-

ми і клієнтами, банками і їх відділеннями за допомогою комунікаційних ліній зв’язку; міні-

мізувати банківські ризики та ін.

Спектр послуг, які пропонуються клієнтам через дистанційне банківське обслугову-

вання, практично не відрізняється від того, яке доступне клієнтам в офісі банку: управління

рахунками, інвестування коштів, перекази та оплата рахунків за товари та послуги, отриман-

ня довідкової інформації, кредитні операції. Таким чином, під дистанційним банківським об-

слуговування слід розуміти дії банку, що спрямовані на вдосконалення та реалізацію звичних

банківських операцій шляхом використання електронних мереж. Але поява Інтернет-

комерції, тобто звичайної комерції, тільки за участю комп’ютерних технологій (мереж), ста-

ла результатом появи відносно нових банківських продуктів, таких як: обслуговування пла-

тежів Інтернет-магазину (поєднання реального магазину та сайту, який дає змогу замовляти

товари зі свого комп’ютера через Інтернет), «мобільний банкінг» (використання мобільного

зв’язку та SMS- повідомлень), віртуальні платіжні картки та інші.

Однією з перших спроб українських банків впровадження технологій дистанційного

обслуговування клієнтів виступає система «Клієнт-Банк», яка має широкий спектр можливо-

стей і стала проривом у банківській сфері. Система передбачає наявність автоматизованого

робочого місця банку та автоматизованого робочого місця клієнта (юридичної особи), розра-

хована на експлуатацію працівниками організації клієнта і не вимагає в них наявності спеці-

альних знань з комп'ютерних технологій.

На сьогоднішній день однією з популярних форм віддаленного банкінгу залишається

телефонний банкінг (телебанкінг). Для впровадження телебанкінгу банк створює інформа-

ційно-довідкову систему, яка складається з комп’ютера (з відповідним програмним та техні-

чним забезпеченням), підключеного до АТС банка. На сервері банку зберігається інформація

про стан поточних рахунків клієнтів. Коли до такої системи звертається клієнт, то він факти-

чно пересилає цифровий код. Техніка розшифровує код і перетворює його у запит до бази

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

355

даних банку, отримує на неї відповідь і трансформує його у голосову форму, пересилає по

телефонній лінії. Лідером у наданні послуги телебанкінгу в Україні є Укрінбанк (використо-

вується система Телебанк-24).

«Мобільний банкінг» – вдале поєднання послуг стільникового зв’язку та Інтернет.

В цьому напрямі спостерігається поєднання зусиль банків та операторів стільникового

зв’язку (Аваль з UMC, Приватбанк з Kiev Star GSM, ВАБанк з Wellcom). Отже, спочатку клі-

єнтам надавалась змога контролювати тільки свій «мобільний» рахунок. Але на цьому банки

не спинились. Так, ПриватБанк спільно з «Київстар GSM» випустив пластикову карту

Starcard на основі карти Visa. Маючи цю карту та мобільний телефон з можливістю відправ-

ки SMS-повідомлень, можна проводити оплату за послуги мобільного зв’язку, комунальні

послуги, а також здійснювати платежі за покупки більш, ніж в 12 тис. торгових точках світу.

Управляти цим «картковим» рахунком можна, знаходячись в іншому кінці світу. Система

мобільного банкінгу дає можливість держателям платіжних карт VISA, EuroСard/MasterCard,

Cirrus/Maestro, емітованих АТ ВАБанк, використовувати свій мобільний телефон для отри-

мання послуг.

Поряд із традиційними найсучаснішою формою контакту банку з клієнтами та кана-

лом поширення банківських послуг виступає мережа Інтернет, оскільки в Інтернет банкам

досить просто організувати власну присутність через веб-сайти, розширити межі фінансово-

го ринку та вийти на нові сегменти, здійснювати аналіз діяльності конкурентів та впрова-

дження банківських інновацій. Інтернет-банкінг є найбільш прогресивним, зручним та перс-

пективним різновид віддаленого банкінгу. Клієнту немає необхідності придбавати чи вста-

новлювати спеціальне програмне забезпечення. Достатньо отримати в банку ім’я та пароль

для входу в систему та дискету з ключем для електронного підпису своїх розпоряджень бан-

ку. Дякуючи еволюції техніки та застосуванню сучасних рішень поширення банківських по-

слуг через мережу Інтернет, збільшується конкурентна спроможність банків. Найважливіші

вигоди для банку, що виникають з використанням мережі Інтернет пов’язані зі скороченням

часу виконання операцій; прискоренням надходження коштів від замовника до одержувача;

введенням телекомунікаційних систем, що робить можливим спілкування клієнта з банком;

відсутністю обмежень географічного характеру.

Збільшуючи присутність через веб-сайти, яка є більш ефективною та пов’язана з мен-

шими витратами у порівнянні з традиційними формами, банки вирішують питання філіаль-

ної мережі, використовуючи технології дистанційного банківського обслуговування. Для то-

го, щоб створити серйозну конкуренцію філіальним банківським мережам, системи дистан-

ційного банківського обслуговування повинні забезпечувати: екстериторіальність та непере-

рвність роботи банківської системи; множинність каналів та пристроїв доступу до банківсь-

кої інформації; інтерактивність обслуговування (самообслуговування); можливість вибору

між проведенням операцій в інтерактивному режимі або через оператора; проведення біль-

шої частки операцій в режимі реального часу; точність, актуальність та наглядність надання

інформації; підтримка основних систем управління персональними фінансами; можливість

оперативної реалізації нових продуктів в цілях своєчасної реакції на потреби клієнтів і дії

конкурентів.

Прийняття виваженого рішення щодо створення та запровадження банківської інно-

вації істотно залежить від якості інформаційного забезпечення інноваційного процесу, який

охоплює такі стадії, як формулювання мети та встановлення пріоритетів, генерація ідеї,

отримання інформації про об’єкт дослідження, аналіз та обробка отриманої інформації, при-

йняття рішень, впровадження інновації в діяльність банку, контроль за впровадженням та

оцінка отриманих результатів. Сьогодні банки, усвідомлюючи важливість комунікаційного