Журнал - Вісник Донбаської державної машинобудівної академії 2010 №1 (6Е)

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

319

УДК 336.781.5

Котляревський О. В., Оніщенко В. В.

АНАЛІЗ МАКРОЕКОНОМІЧНИХ ЧИННИКІВ ЦІНОУТВОРЕННЯ

НА БАНКІВСЬКІ КРЕДИТИ В УКРАЇНІ

На сьогоднішній день в системі маркетингу українських банків одну з центральних

позицій займає їх цінова політика та ціноутворення на власні банківські продукти, особливо

ціноутворення на банківські кредити, оскільки прибутковість даних операцій створює для

комерційного банку основу для його ефективної діяльності. Питання механізму отримання

прибутку комерційним банком в більшій мірі вирішується шляхом формування адекватної

системи ціноутворення на банківські послуги взагалі та на банківські кредити зокрема. Ціна

на банківські послуги складується під впливом цілого ряду факторів. В умовах високої кон-

куренції в банківському секторі України зміна

того чи іншого фактору, або їхньої сукупності

безпосередньо відображається на ціні банківських кредитів та може мати неочікуваний

вплив на неї, в кінці і на результати діяльності банку. Вирішення даної проблеми вимагає

визначення всіх чинників банківського ціноутворення на кредити в Україні. Особливе місце

в даному аспекті займають макроекономічні чинники, оскільки вони є

важко прогнозовани-

ми, а отже їх важко врахувати при ціноутворенні.

Розглядом даної проблематики займались такі вчені як: І. Аванесова [1], А. Гальчин-

ський [2], О. Заруцька [3], О. Захарова [4], О. Кірєва [5], В. Ю. Плеханов [6], М. Шаповалова

[5] тощо. Так, у працях О. Захарової та А. Гальчинського подано загальний перелік факторів

ціноутворення; у роботах Ю. Плеханова проведено аналіз вказаних факторів з розмежуван-

ням останніх на загальні і специфічні, а у працях І. Кірєєва та М. Шаповалової – вивчено фо-

рмування вартості кредитів у країнах з перехідною економікою. Однак, не зважаючи на зна-

чну розробленість вказаної теми, невизначеним залишається основний перелік макроеконо-

мічних чинників банківського ціноутворення на кредити в Україні, їх аналіз в умовах розви-

тку вітчизняної банківської системи та оцінка їх впливу в розрізі динамічних змін банківсь-

кої системи України.

Метою роботи є здійснення аналізу чинників банківського ціноутворення на кредити

в Україні та оцінка їхнього впливу на відсоток по банківським кредитам.

Ціноутворення на банківські кредити, у процесі якого встановлюються оптимальна

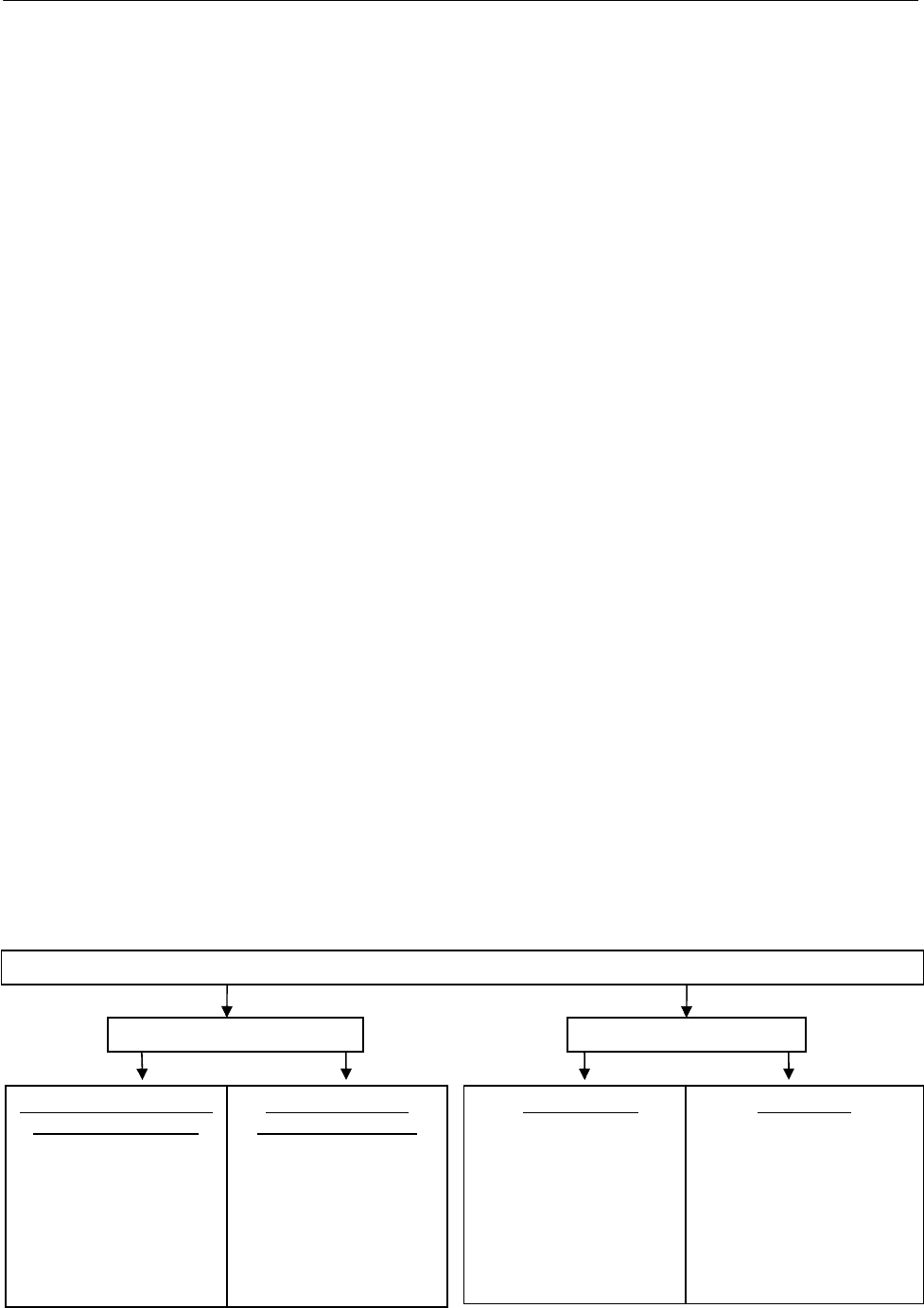

ціна кредитних ресурсів, здійснюється під впливом багатьох факторів [6] (рис. 1).

Рис. 1. Фактори ціноутворення на банківські послуги

Загальні Специфічні

Фактори загального

стану економіки:

– рентабельність

капіталу в сферах

економіки;

– рівень ВВП тощо.

Фактори стану

грошової сфери:

– показник грошової

маси;

– рівень інфляції;

– стан попиту і про-

позиції;

– курс національної

валюти.

Керовані:

– клієнтська база банку

та якість менеджменту;

– параметри послуг,

що надаються;

– управлінська і орга-

нізаційна структура

банку.

Фактори ціноутворення на банківські продукти

Некеровані:

– облікова ставка,

величина нормати-

вів обов’язкових ре-

зервів;

– конкурентне ото-

чення.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

320

Серед вказаних факторів, основними, тобто такими які справляють визначальний

вплив на ставку по кредитних коштах, можна вважати наступні:

– стан грошового ринку в країні;

– рівень попиту і пропозиції які склались на кредитному ринку;

– розмір кредитної ставки банків-конкурентів;

– розмір грошової маси та рівень інфляції;

– рівень облікової ставки (ставки рефінансування) центрального банку;

– та ін.

Стан грошового ринку в країні є вихідним фактором формування кредитної ставки.

При цьому, чим стабільнішим є грошовий ринок країни тим меншими є ціни на банківські

ресурси, а чим мінливішим – тим більшими. Це пояснюється процесом управління ризиками

банку, який за умови інфляційних процесів у державі намагається завищити ціну кредиту,

з метою страхування ризиків по їх неповерненню. Іншими словами рівень розміру кредитних

ставок можна вважати пропорційним до рівня надійності грошового ринку, за умови, якщо

тільки банки навмисно не завищують / занижують його у маркетингових цілях. Також слід

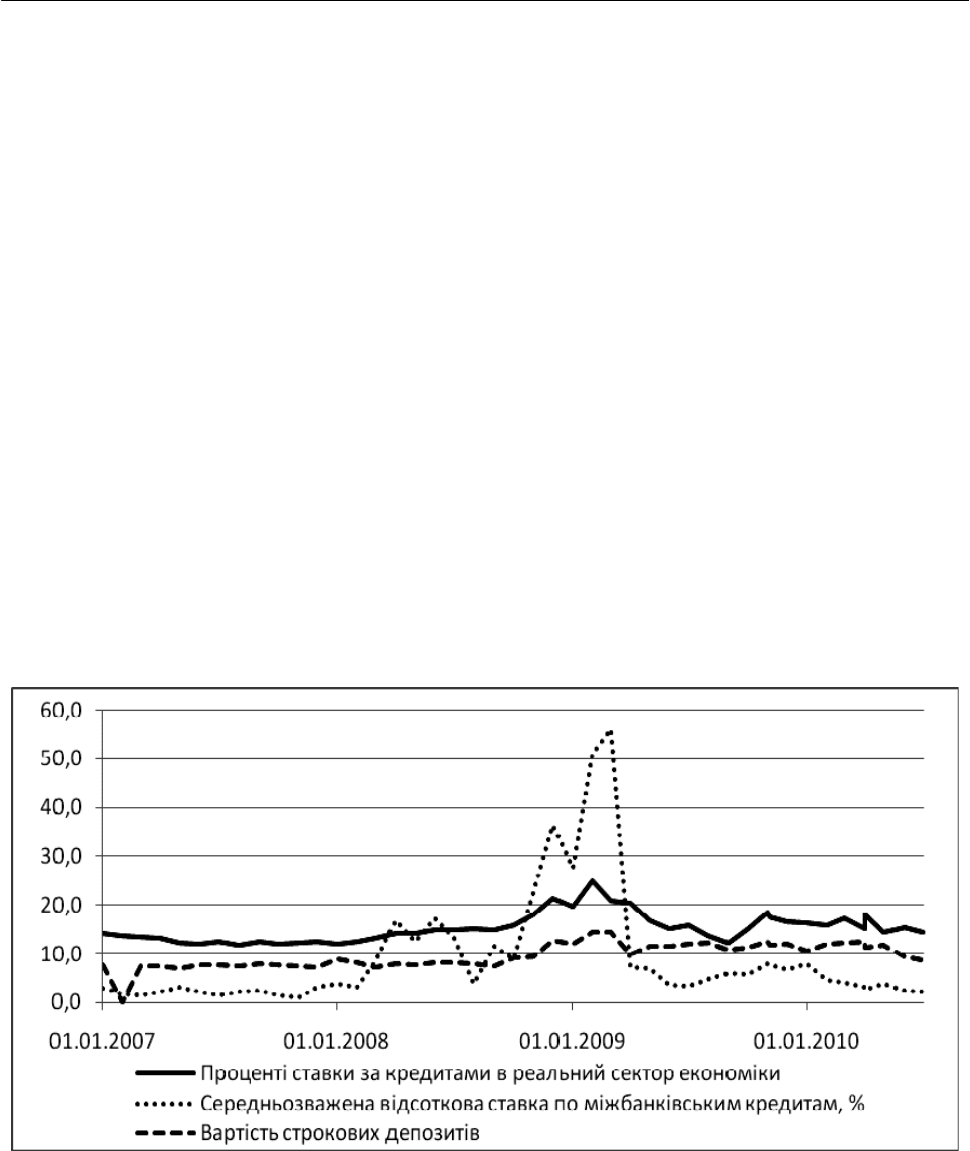

зауважити, що значною мірою на процентні ставки по кредитам, відіграє вартість залучених

банком ресурсів. Частіше за все під такими розуміють відсоткова ставка по міжбанківських

кредитах та відсоток по депозитах. Останній має особливо сильний вплив на відсоткові став-

ки за кредитами в Україні. Аналізуючи динаміку даних показників протягом останніх років

в Україні, можна зробити висновок про значну кореляцію між ними. Відсоткова ставка по

міжбанківським кредитам має значно менший вплив, що було особливо помітним з прихо-

дом фінансової кризи до України (рис. 2).

Рис. 2. Динаміка процентних ставок за кредитами, депозитами та міжбанківськими

кредитами протягом 2007–2010 років (на основі [8])

Наступним фактором ціноутворення на банківські кредити є попит і пропозиція які

склались на кредитному ринку. Даний фактор, є надзвичайно важливим, оскільки його вплив

відображається не лише на ціні банківського продукту, але й на репутації банку, його рейти-

нгових показниках, клієнтській базі тощо, оскільки надто завищені процентні ставки по кре-

диту, порівняно з цінами банків-конкурентів на аналогічні банківські продукти неминуче

призводять до падіння довіри до даного банку з боку клієнтів і до втрати певної їх частини,

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

321

власне як і надто занижені. Тому у процесі ціноутворення на банківські продукти банками,

як правило, встановлюються схожі ціни, основні відмінності яких можуть обумовлюватись

лише окремими маркетинговими позиціями, чи стратегіями банків.

Доповнюючим вищевказаний фактор можна вважати фактор розмірів кредитних ста-

вок банків-конкурентів, при ціноутворенні на власні банківські продукти. Даний фактор,

є обов’язковим для врахування з огляду на те що, аналіз конкурентних цін, а також їх сприй-

няття фактичними і потенційними клієнтами, дозволяє визначити прийнятні ціни на власні

кредитні кошти, розробити вірну маркетингову позицію по продажу власних кредитних ре-

сурсів, збільшити власну частку на ринку банківських послуг або стабілізувати її та таке ін-

ше[4]. І хоча, поле для проведення вказаних маневрів є досить обмеженим, за рахунок того

що ціни на банківські кредити є достатньо схожими, своєчасне і професійне врахування цін-

конкурентів дає можливість раціонально організувати процес власного ціноутворення і вста-

новити максимально привабливу ціну на кредитні кошти як для клієнтів так і для банку.

В українській практиці, даний фактор має значний вплив, особливо для малих банків, які

змушені слідувати у своїй ціновій політиці за банками лідерами та в такий спосіб втрачати

потенційні прибутки.

Крім того, можна стверджувати про тісний взаємозв’язок відсотку на кредит з грошо-

вою масою (грошовий агрегат М2) та інфляцією. Згідно неокласичної концепції існує обер-

нений взаємозв’язок між обсягами грошової маси та процентними ставками на банківському

ринку. Дана закономірність сформульована А. Маршалом як закон попиту та пропозиції: чим

вища пропозиція грошей, тим нижча їхня ціна, тобто процента ставка. Зазвичай даний фак-

тор застосовується центральним банком шляхом продажу та придбанням у комерційних бан-

ків цінних паперів, емітованих Національним банком України. Такий інструмент є досить

дієвим особливо в короткостроковому періоді. Рівень інфляції має прямий вплив на відсоток

по банківським кредитам, тобто за умови більш високих інфляційних очікувань банки нама-

гаються встановити вищі відсоткові ставки по кредитам В Україні дану динаміка можна чіт-

ко простежити при дослідженні довгострокового періоду, тобто з 1991 року і до сьогодні,

коли відбувалися значні коливання вказаних факторів, які в свою чергу викликали відповід-

ну зміну відсотку по банківським кредитам. В останні роки, в Україні грошова маса та рівень

інфляцією не відзначаються занадто бурхливою динамікою, а отже їхній вплив на коливання

кредитних банківських ставок є мінімальним.

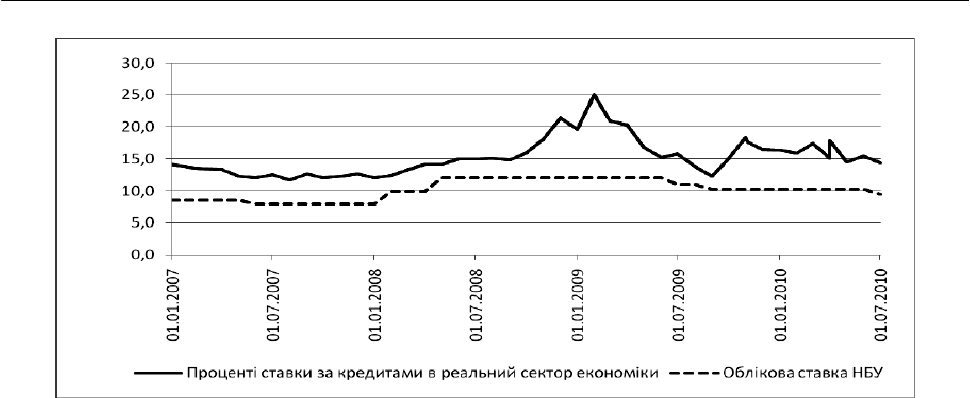

Ще одним важливим фактором ціноутворення на банківські кредити є рівень обліко-

вої ставки Національного банку України, який визначальним чином впливає на вартість кре-

дитних коштів банку, оскільки розмір облікової ставки використовується банками як базова

частка ціни банківського ресурсу, до якої у подальшому додається маржа. Таким чином роз-

мір облікової ставки безпосередньо впливає на розмір кредитної ставки [6]. З появою теорії

монета ризу облікова ставка розглядалась в першу чергу як головний інструмент регулюван-

ня економічних процесів у країні, в першу чергу інструмент керування рівнем банківського

відсотку та грошової маси, і на сьогодні в американській економіці облікова ставка Федера-

льної резервної системи США є одним з головних інструментів управління грошовою масою,

процентними ставками та економічними процесами у країні. Крім того, прийнято вважати,

що зміна облікової ставки справляє психологічний вплив на користувачів банківським по-

слугами, вказуючи на очікування росту або зниження відсоткових ставок. Однак в Україні

у повній мірі

стверджувати що ціна кредитних коштів банку напряму прив’язана до обліко-

вої ставки НБУ неможна, оскільки банки вправі як безпідставно завищувати їх ціну так і за-

нижувати її. В Україні протягом останніх років все більше помітна тенденція відхилення

процентних ставок за кредитами від облікової ставки НБУ. Проте це лише вказує на

суттєвий

вплив інших чинників. В свою чергу, якщо прослідити динаміку облікової ставки НБУ за

останні роки, з впевненістю можна сказати, що будь яка зміна останньої веде до відповідного

коливання процентних ставок за кредитами комерційних банків (рис. 3).

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

322

Рис. 3. Динаміка кредитного відсотку комерційних банків та облікової ставки НБУ за

період 2007–2010 роки (на основі [8])

ВИСНОВКИ

Прибутковість активних операцій комерційного банку є необхідною умовою його ста-

більної нормальної діяльності. Центральне місце в даному питанні посідає ціноутворення на

банківські кредити, які мають бути основою формування загального прибутку комерційного

банку. Дуже важливо при формуванні цінової політики банку врахувати всі фактори ціноутво-

рення на кредити, особливо макроекономічні, оскільки саме дана група факторів є важко про-

гнозованими та повністю некерованими. Цілий ряд макроекономічних чинників має вплив на

ціноутворення на банківські кредити в Україні. Характеризуючи вплив всіх перелічених мак-

роекономічних чинників, слід сказати, що найсуттєвіший вплив на ціноутворення на банківсь-

кі кредити в Україні має такий фактор як депозитна ставка, оскільки саме депозити є джерела-

ми для активних операцій комерційних банків. Також слід відзначити, що значний вплив на

кредитний відсоток в Україні має облікова ставка НБУ. І хоча даний показник є менш впливо-

вим все ж за останні 3 роки будь-яка зміна облікової ставки НБУ обов’язково позначалася на рі-

вні кредитного відсотку в Україні, отже даний інструмент регулювання є дієвим важелем стиму-

лювання або утримання економічного розвитку. Перелічені вище фактори є обов’язковими для

врахування при формуванні цін комерційних банків на кредити. Окрім того, наведена динаміка

вказує на значну конкуренцію та ринковий характер відносин в банківському секторі України,

оскільки загальна динаміка кредитного відсотку банків пояснюється змінами основних ринко-

вих факторів банківського ціноутворення на кредити.

ЛІТЕРАТУРА

1. Аванесова І. Передумови регулювання кредитної діяльності в Україні : історія і сучасність / І. Ава-

несова // Банківська справа. – 2002. – № 4. – С. 64–79.

2. Гальчинський А. С. Теорія грошей / А. С. Гальчинський. – К. : Основи, 1998. – 413 с.

3. Заруцька О. Тенденції ціноутворення банківського процентного продукту / О. Заруцька, В. Ковален-

ко // Вісник НБУ. – 2002. – № 8. – С. 36–38.

4. Захарова О

. П. Формування факторів впливу та стан відсоткових ставок за банківськими креди-

тами / О. П. Захарова // Науковий вісник Волинського держ. Ун-ту ім. Лесі Українки. – Луцьк : ВДУ ім. Лесі

Українки. – 2003. – № 7. – С. 80–85.

5. Формування вартості кредитів у країнах з перехідною економікою та вплив на неї облікової став-

ки : Інформаційно-аналітичні матеріали /

За ред. О. І. Кірєєва, М. М. Шаповалової. – Київ : Центр наукових

досліджень НБУ, 2004. – 86 с

6. Плеханов Ю. О некоторых факторах ценообразования на рынке банковских услуг / Ю. Плеханов //

Банковское дело. – 2007. – № 6. – С. 83–86.

7. Бюлетень НБУ : аналітично-статистичне видання Національного банку України // Національний

банк України. – 2010. – № 8 (209).

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

96

ИЗМЕРЕНИЕ ДАВЛЕНИЯ В СТВОЛЕ ПОРОХОВОЙ ГИДРОПУШКИ

Козак Т. Н.

Представлен анализ одного из параметров внутренней баллистики гидропушки – дав-

ления, а так же методов его измерения. При формировании гидроструи в пороховой гидро-

пушке наблюдается характерное распределение давления жидкости по длине ствола. Макси-

мальной величины давление достигает при входе в профилированное сопло. Наиболее пер-

спективным методом измерения давления в стволе гидропушки является метод измерения с

помощью датчиков, работающих на пьезоэффекте. Характеристики датчиков на основе по-

лимерной пленки делают их незаменимыми при измерении быстропротекающих процессов

взрыва и необходимо проведение дополнительных исследований, результаты которых будут

учитываться при разработке нового измерительного оборудования.

Представлено аналіз одного з параметрів внутрішньої балістики гідрогармати – тиску,

а також методів його вимірювання. При формуванні гідроструменя в пороховій гідрогарматі

спостерігається характерний розподіл тиску рідини вздовж ствола. Максимальної величини

тиск досягає при вході в профільоване сопло. Найперспективнішим методом вимірювання

тиску в стволі гідрогармати є метод вимірювання за допомогою датчиків, що працюють на

п'єзоефекті. Характеристики датчиків на основі полімерної плівки роблять їх незамінними

при вимірюванні швидкоплинних процесів вибуху і необхідне проведення додаткових дослі-

джень, результати яких будуть враховуватися при розробці нового вимірювального облад-

нання.

This work describes the analysis of one of the parameters of the internal ballistics of a water

gun – pressure, as well as the methods of its measuring. While forming a water jet in a gunpowder

water gun, a differential distribution of liquid pressure along the length of a barrel can be observed.

The pressure achieves its peak magnitude while entering a shaped nozzle. The most perspective

method of pressure measuring in a barrel of a water gun is a piezoelectric-sensing technology.

Characteristics of sensors based on polymer film makes them indispensable in the measurement of

fast processes of explosion and it is necessary to conduct additional studies when developing a new

measuring equipment.

Козак Т. Н. ведущий инженер НИПКИ «Искра»

official@iskra.lugansk.ua

НИПКИ «Искра» – Научно-исследовательский и проектно-конструкторский институт «Искра»,

г. Луганск

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

97

УДК 532.57; 623.5.

Козак Т. Н.

ИЗМЕРЕНИЕ ДАВЛЕНИЯ В СТВОЛЕ ПОРОХОВОЙ ГИДРОПУШКИ

Гуманитарное разминирование (обезвреживание взрывоопасных предметов (ВОП)

и невзорвавшихся боеприпасов (НВБ) в гражданских целях) отличается от военного разми-

нирования. К гуманитарному разминированию предъявляются более жесткие требования по

безопасности выполняемых работ и степени очистки территорий, а так же защиты окружаю-

щей среды от вредных выбросов. Эффективность и безопасность гуманитарного разминиро-

вания зависит от применяемого оборудования для поиска и обезвреживания ВОП и от техно-

логий очистки. Методы обезвреживания и применяемое при этом оборудование подробно

рассмотрены в отчете НИПКИ «Искра» [1].

Одним из перспективных методов обезвреживания ВОП является гидродинамический

метод. Суть этого метода заключается в следующем. Струя жидкости, двигаясь со скоростью

300…1000 м/с, пробивает корпус ВОП, разрушает монолит взрывчатого вещества, разрушает

и разбрасывает корпус ВОП вместе с взрывчатым веществом.

Формирование струи производится с помощью специальных гидродинамических уст-

ройств, а методы получения струи основаны на разных физических принципах. В работе [2]

показаны преимущества гидроимпульсного метода, который реализуется в импульсном во-

домете и гидропушке (ГП). Давление струи на срезе сопла импульсного водомета равно дав-

лению жидкости в его стволе. Особенностью ГП является то, что ее коэффициент превыше-

ния давления

(

)

p

k , который равен отношению динамического напора струи к давлению

в стволе, может достигать величины 3,6. Это позволяет получать скорость струи свыше 2000 м/с

при динамическом напоре 30–35 ГПа [3]. При исследованиях внутренней баллистики ГП

контролируемыми параметрами являются давление жидкости в стволе и скорость истечения

(скорость головы струи).

Задачей данной работы является анализ одного из параметров внутренней баллистики

ГП-давления, а так же методов его измерения.

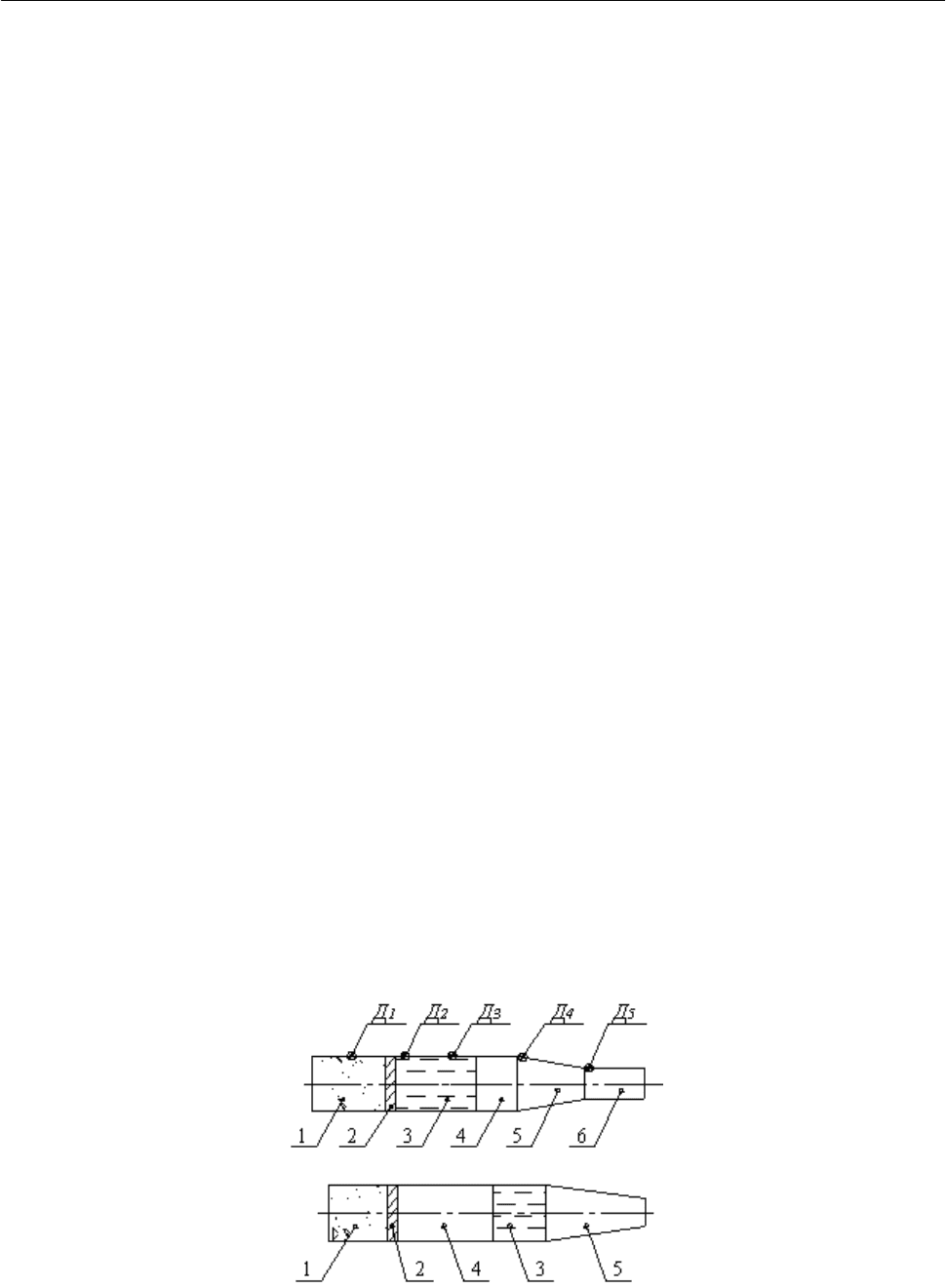

На рис. 1 показана схема пороховой ГП безударного и ударного действия. В безудар-

ной ГП (см. рис. 1, а) под действием пороховых газов в ресивере поршень разгоняется в ство-

ле вместе с водой. В ГП ударного действия (см. рис. 1,

б) вода находится у входа в сопло

и по ней ударяет уже разогнавшийся поршень.

а

б

Рис. 1. Схема гидропушки безударного действия (а) и ударного действия (б):

1 – ресивер; 2 – поршень; 3 – вода; 4 – ствол; 5 – сопло; 6 – коллиматор; Д

1

÷ Д

5

– датчики

давления

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

98

Процессы, происходящие в стволе ГП, начинаются с воспламенения пороха. Выде-

ляющиеся в результате горения пороха пороховые газы разгоняют водяной заряд в цилинд-

рической части ствола ГП. При втекании в сопло, жидкость ускоряется и с большой скоро-

стью истекает через коллиматор, который служит для выравнивания скорости и стабилиза-

ции струи.

Для решения практических задач создается теоретическая модель процесса в стволе

ГП и решается совместная задача о горении пороха, движении газопороховой смеси, течении

воды и воздуха. Полная модель достаточно сложная. Задачу можно упростить, если ввести

некоторые допущения: воду считать идеальной жидкостью, пренебрегая ее вязкостью и теп-

лопроводностью; течение жидкости – изоэнтропическим с истечением в вакуум; порох нахо-

дится в замкнутой адиабатной оболочке, воспламенение пороха происходит мгновенно и го-

рит он параллельными слоями [2]. Основным и универсальным методом расчета течений га-

зовой динамики является численный метод. Анализ применяемых численных методов при-

веден в работе [4].

Экспериментальные исследования, которые проводились с целью уточнения расчет-

ной методики и для проверки адекватности математической модели процессов, происходя-

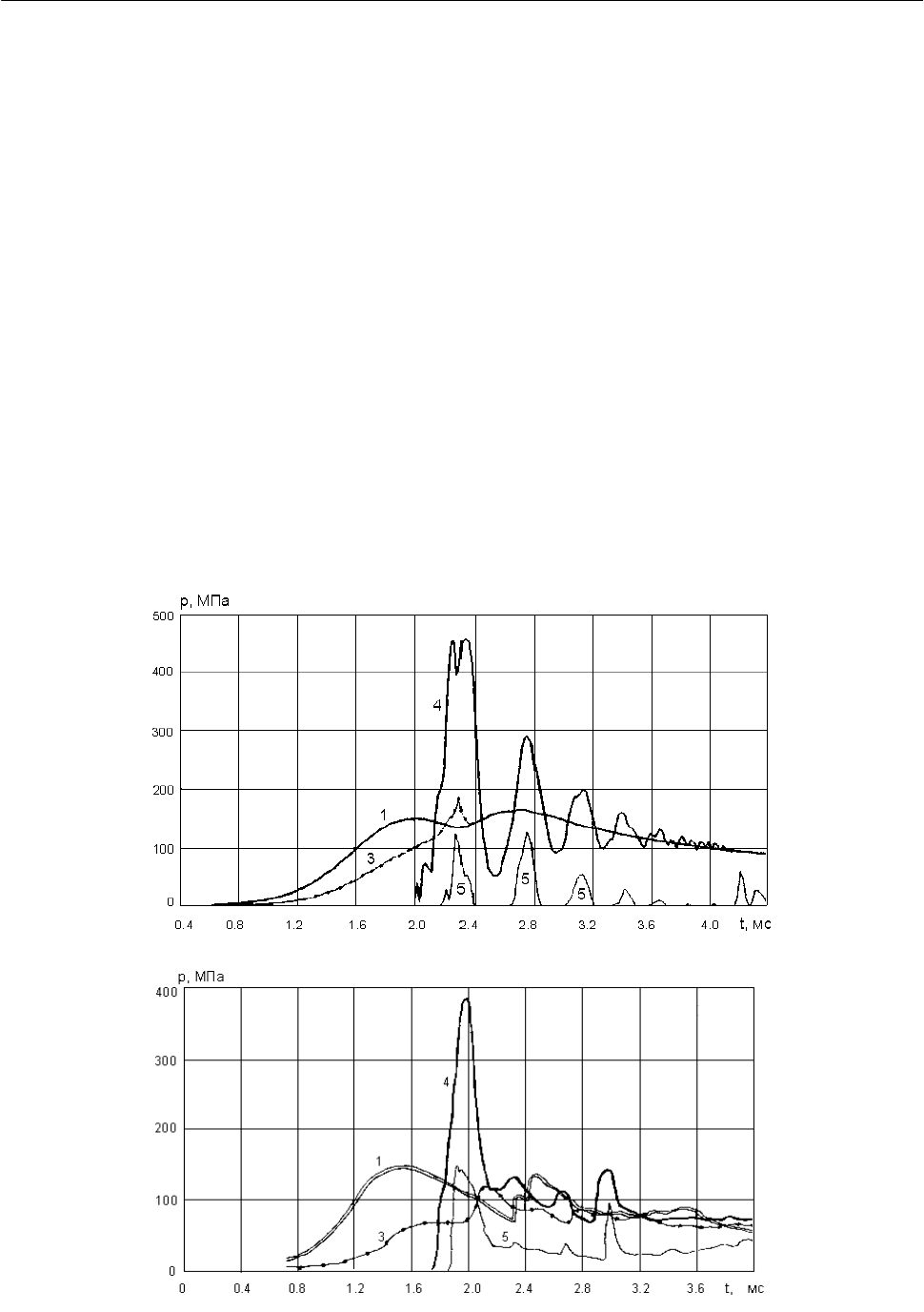

щих в реальной ГП, представлены в работе [5]. На рис. 2 показаны расчетные (а) и экспери-

ментальные (б) графики зависимости давления от времени для разных точек, распределен-

ных по длине ствола. Кривые на графике нумеруются цифрами, обозначающими номер дат-

чика давления (Д1–Д5), схема установки датчиков показана на рис. 1, а.

а

б

Рис. 2. Графики зависимости давления от времени в разных точках ствола

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

99

Графики представляют характерную картину распределения давления внутри ствола

ГП в зависимости от времени. Кривая 1 показывает скачок давления, характерный для всех

пороховых ГП. Это давление пороховых газов в ресивере после детонации взрывчатого ве-

щества. Затем начинается движение столба жидкости, и давление на датчике Д1 уменьшается.

Максимальный скачок давления наблюдается при втекании жидкости в сужающееся

сопло (кривая 4). При соударении струи жидкости с сужающимся соплом в жидкости возни-

кает радиальное течение, которое направлено к оси ГП, что приводит к локальному повыше-

нию давления. От зоны повышенного давления в противоположные стороны распространя-

ются волны сжатия. Эти волны ускоряют передние частицы жидкости, которые находятся

вблизи свободной поверхности и тормозят задние частицы. Таким образом, происходит пе-

рераспределение энергии в потоке жидкости (передние частицы жидкости имеют большую

удельную кинетическую энергию), что вызывает пульсации скорости истечения импульсной

струи. В результате струя истекает прерывисто (кривая 5), и скорость истечения значительно

превышает скорость втекающего в сопло столба жидкости.

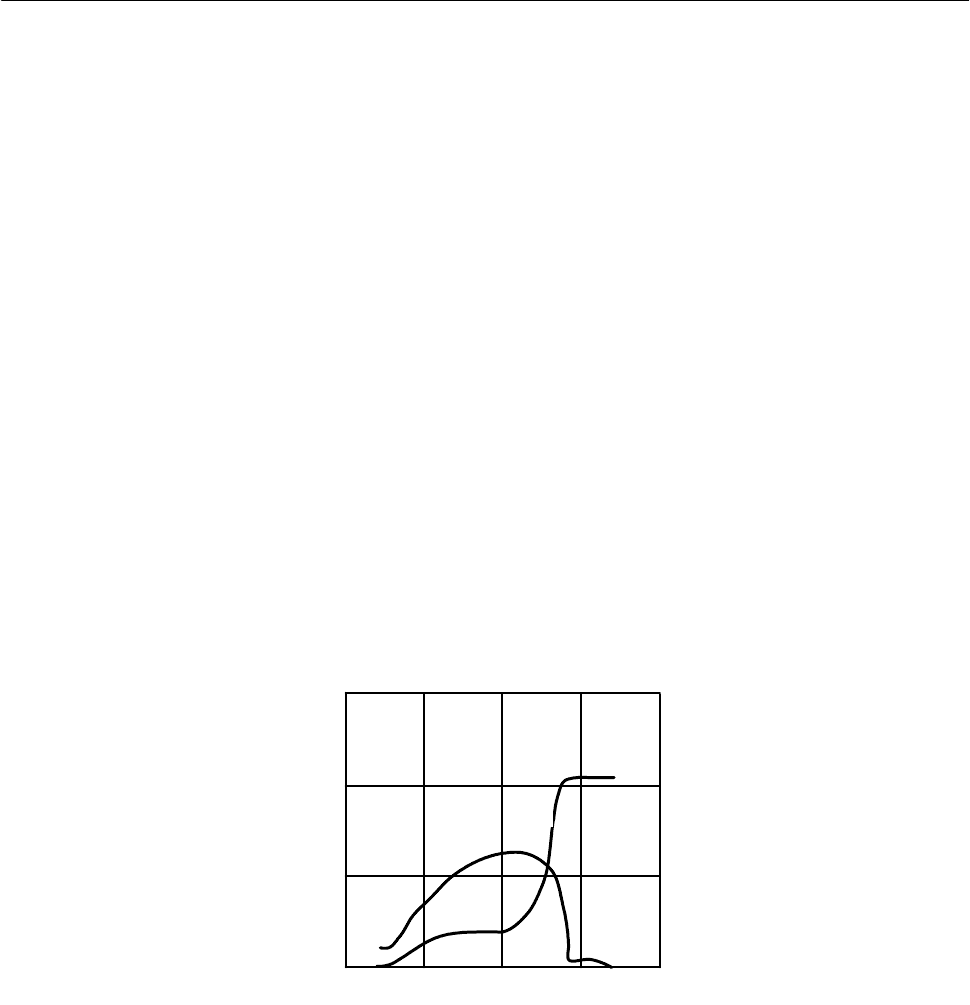

Многочисленные эксперименты, проводимые с ГП различных параметров, показали

аналогичный характер распределения давления и скорости в стволах. Так, в работе [6] пока-

зан результат эксперимента, проводимого с пороховой ГП (параметры см. табл. 1 п. 2). Во-

дяной заряд разгоняется вначале в цилиндрическом стволе (до скорости 300…500 м/с). За-

тем, при втекании в профилированное сужающееся сопло, происходит возрастание давления

(см. рис. 3 кривая 1). Скачкообразное увеличение скорости (кривая 2) начинается так же

с момента втекания жидкости в сопло (начало координат «0» находится именно в этой точ-

ке). Поэтому размеры и форма сопла существенно влияют на параметры выстрела.

м / с

v

,

p

,

М П а

1 0 0 0

5 0 0

0

- 2 0 0 - 1 0 0

0

1 0 0 м м

x

,

1

2

м / с

v

,

p

,

М П а

1 0 0 0

5 0 0

0

- 2 0 0 - 1 0 0

0

1 0 0 м м

x

,

1

2

Рис. 3. Распределение давления (1) и скорости (2) вдоль оси гидропушки

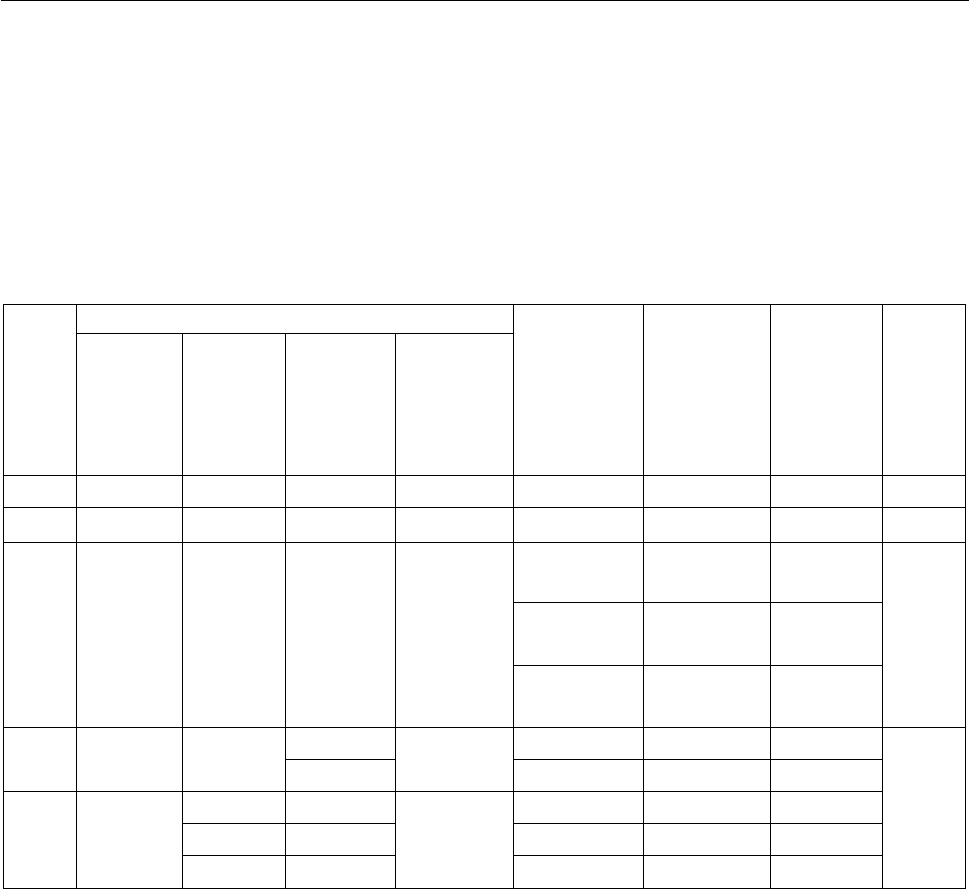

Анализ результатов экспериментальных исследований по определению параметров

внутренней баллистики ГП представлен в работе [7] (см. табл. 1). Максимальное давление

воды в стволе ГП достигает величины порядка 1100–1200 МПа.

Параметры процесса детонации измеряются измерительными преобразователями.

Преобразователи давления, применяемые для измерения быстропротекающих процессов, де-

лятся по принципу действия на деформационные (с упругим чувствительным элементом

в виде трубки, мембраны, сильфона) и электрические (емкостные, пьезорезисторные и тензо-

резисторные).

Для измерения импульсных мегабарных давлений (гидродинамический метод обез-

вреживания ВОП) в основном применяются электрические преобразователи. При измерении

параметров внутренней баллистики, в частности давления в стволе ГП, измерительные при-

боры должны соответствовать определенным требованиям. Требования предъявляются в ос-

новном к первичным преобразователям (датчикам). Статическая характеристика датчика во

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

100

всем интервале измеряемых давлений должна иметь линейный характер. Собственная часто-

та датчика должна превышать наибольшую частоту измеряемого сигнала в три раза. При из-

мерении давления в ГП необходимо зарегистрировать импульс, близкий к прямоугольному,

продолжительностью около 150 мкс, для этого собственная частота датчика должна быть не

менее 40 кГц. К датчику предъявляются так же жесткие прочностные требования, так как на

него действуют давления до 1 ГПа [2].

Таблица 1

Некоторые параметры выстрела ГП (получены экспериментально)

Параметры ГП

№

п/п

Калибр,

мм

Диа-

метр

колли-

матора,

мм

Масса

пороха,

г

Масса

водяного

заряда,

г

Макс.

давление

воды,

МПа

Макс.

скорость

истечения,

м/с

Прим.

Исп.

лит.

1 40 20 100 400 800 1230

[8]

2 32 15 30 230 600 1092

[6]

1134 1555

Сопло

№ 1

850 1538

Сопло

№ 2

3 40 20 100 500

760 1380

Сопло

№ 3

[3]

80 442 880

4 40 20

100

400

1138 1254

50 867 1490

75 1024 1560

5 40

100

500

1120 1566

[4]

Этим требованиям соответствуют пьезоэлектрические и пьезорезистивные измери-

тельные преобразователи, а так же тензодатчики.

Тензодатчики дают возможность определить как статические, так и динамические на-

грузки, однако их эффективнее применять на более удаленном расстоянии от центра взрыва

(например, измерение давления воздушной ударной волны), так как они имеют низкий уро-

вень выходного сигнала и чувствительны к тепловым ударам.

Пьезоэлектрический эффект состоит в том, что под влиянием механических напряже-

ний на гранях некоторых кристаллов появляются электрические заряды. При снятии усилий

кристалл возвращается в не наэлектризованное состояние. В качестве материалов для датчи-

ков применяются кварц, титанат бария, турмалин или искусственно выращенные кристаллы

PiezoStar (фирма Kistler). Кварцевая пластина имеет высокую прочность, это позволяет при-

кладывать к ней большие измеряемые нагрузки. Уровень измеряемых давлений ограничен

пределом упругости материала датчика (для кварца эта величина составляет 6 ГПа) [2].

Для измерения давления в стволе ГП можно использовать пьезоэлектрический датчик

давления модели 118B03 производства PCB Piezotronics, который спроектирован для дульца

патронной гильзы с измеряемым давлением до 861 МПа, время срабатывания ≤ 4 мкс [9].

Можно так же использовать пьезодатчики высокого давления фирмы Kistler с диапазоном

измерений до 1000 МПа (тип 6211, 6213В [10]).

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

101

Пьезорезистивные датчики давления основаны на полупроводниковом эффекте – на

полупроводниках изменяется электрическое сопротивление при действии на них механиче-

ской нагрузки. В качестве материалов для пьезорезистивных датчиков применяют манганин,

иттербий и др. Отличительная особенность пьезорезистивных датчиков – это прочность, ста-

бильность показаний и устойчивость к перегрузкам. В ГосНИИ «Кристалл» (г. Дзержинск,

Нижегородской области) [11] разработана методика определения импульсных давлений

в диапазоне 2–50 ГПа с использованием манганиновых датчиков (МД). Сущность метода за-

ключается в измерении относительного приращения сопротивления манганинового датчика

под воздействием импульсного давления.

В настоящее время все чаще используются пленочные датчики. Так в институте физи-

ки взрыва РФЯЦ-ВНИИЭФ разработаны датчики на основе сегнетоэлектрического полимера

поливинилиденфторида (ПВДФ). Поливинилиденфторид – это полукристаллический (при-

мерно на 50 %) полимер. Материал становится пьезоэлектрическим и проявляет сегнетоэлек-

трические свойства после растяжения и воздействия медленно изменяющегося (0,01 Гц)

сильного электрического поля. Его остаточная поляризация достигает ~ 10 мкКл/см, а пьезо-

электрический коэффициент ~ 22 пКл/Н. [12]. На сегодняшний день ПВДФ-датчики позво-

ляют получить следующие характеристики: время срабатывания датчика ≤ 5 нс; диапазон

измеряемых давлений от 0 до 34 ГПа; частота пропускания измерительного канала не менее

300 МГц. Конструктивно датчик имеет толщину – 20 мкм, размеры рабочей зоны колеблются

от 2 до 100 мм

2

[13].

В работе [14] рассмотрена отработка состава ВВ и его воздействие на защитное огра-

ждение (преграду). Один из измеряемых параметров – давление взрыва, которое измерялось

пьезорезистивными датчиками с углеродистым резистором и пьезоелектрическми датчиками

с ПВДФ пленкой. Характеристики ПВДФ-датчика делают его идеальным для измерения вы-

соких динамических давлений. Однако это довольно дорогостоящее оборудование, требую-

щее осторожной сборки, быстро записывающей аппаратуры и высококачественных соедини-

тельных кабелей, чтобы снизить потери сигнала.

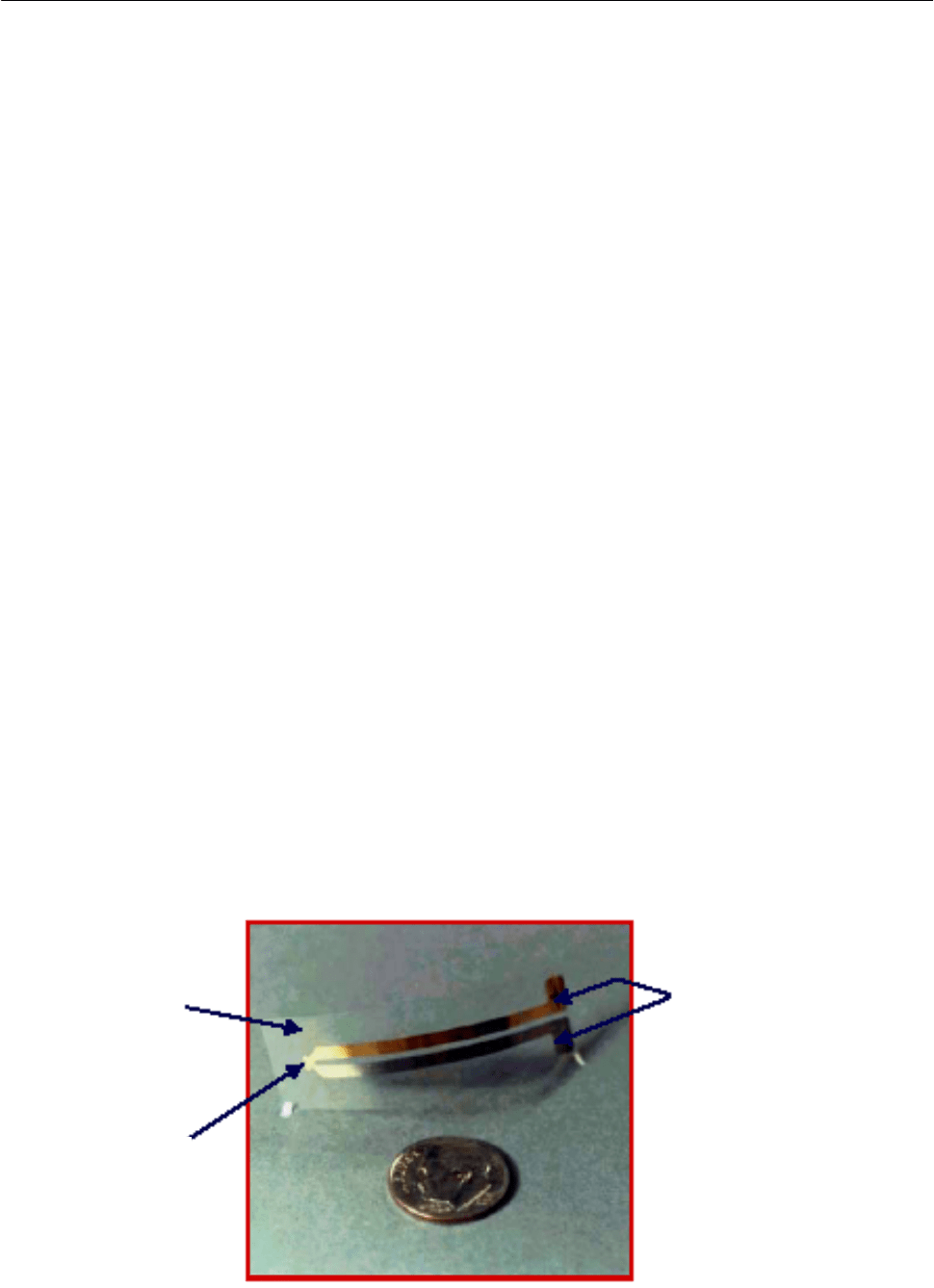

На рис. 4 изображен ПВДФ-датчик фирмы Ktech Corp. [14], который состоит из двух

электродов (золотого и платинового). Поляризованная область (т. е. чувствительная площад-

ка) замыкает электроды, и размеры ее варьируются от 1 мм

2

до 5 мм

2

.

ПВДФ

пленка

Поляризованная

чувствительная

площадка

Золотой и платиновый

электроды

Рис. 4. ПВДФ-датчик фирмы Ktech Corp