Журнал - Вісник Донбаської державної машинобудівної академії 2010 №1 (6Е)

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

113

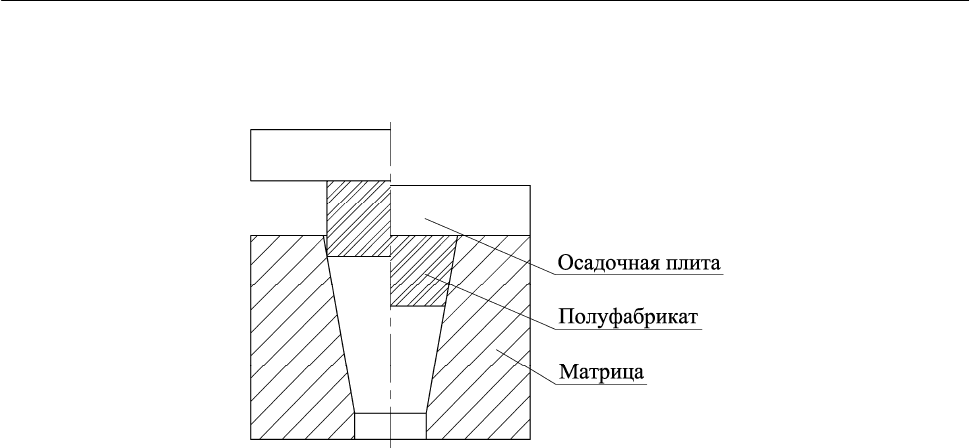

В результате анализа существующих технологий изготовления заготовок конической

формы был разработан процесс изготовления, который представлен на рис. 5.

Рис. 5. Разработанный способ получения профилированных заготовок конической

формы

Данный способ предполагает использовать цилиндрическую заготовку для получения

профилированной конической заготовки. Заготовку устанавливают в матрицу и плоской

плитой осаживают до момента соприкосновения плиты и матрицы. Достоинствами данного

способа являются:

– низкое усилие выдавливания;

– простота конструкции деформирующего инструмента;

– отсутствие заусенцев после выдавливания.

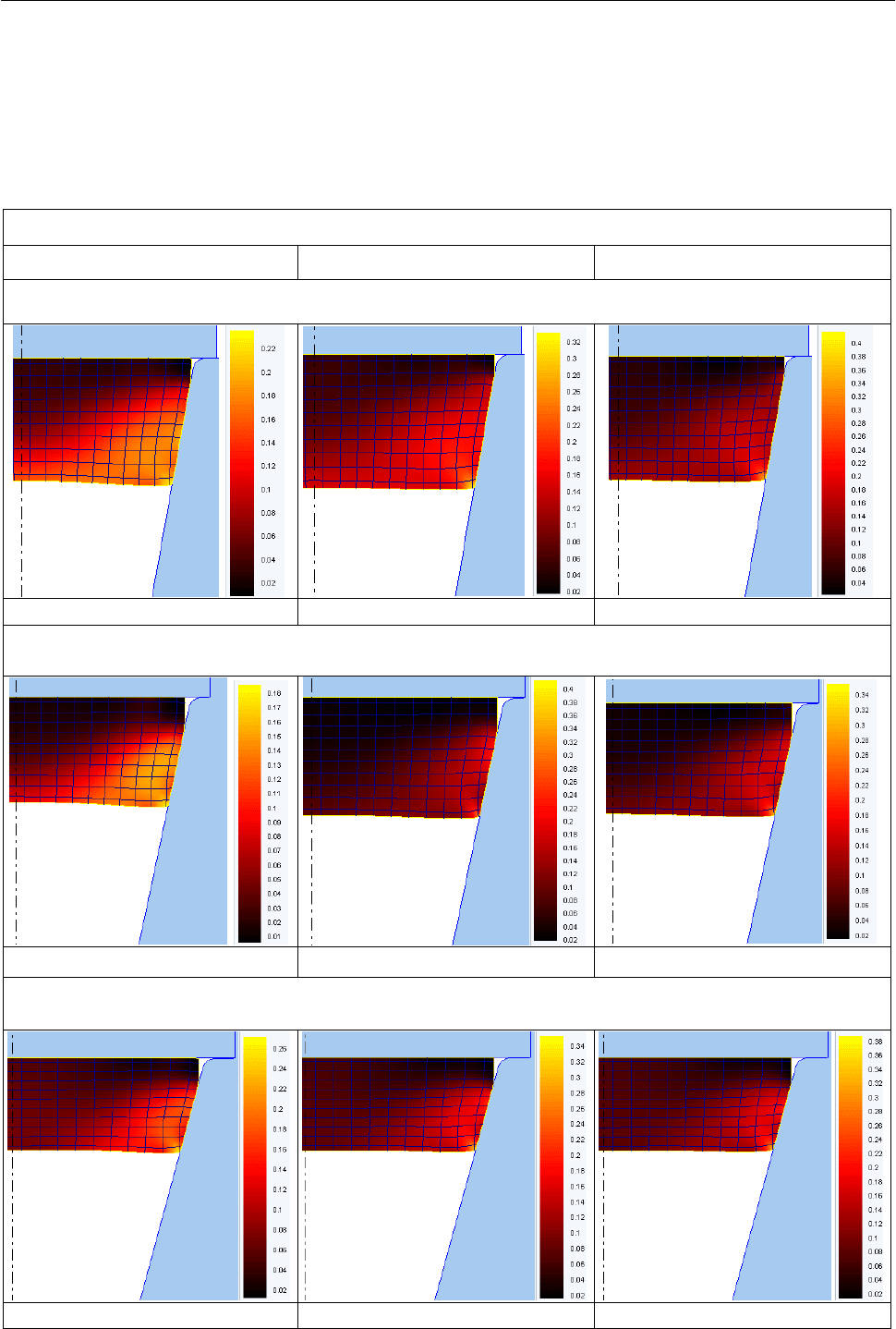

Для проверки вышеизложенного способа было выполнено конечно-элементное моде-

лирование в программе QForm-2D, его результаты представлены в табл. 1. Моделирование

выполнялось для разных углов наклона образующей матрицы (10 °, 12 °, 15 °) и при разных

значениях коэффициента контактного трения (на пуансоне 0,08 по закону Зибеля, на матрице

0,08; 0,27; 0,36) для материала АД1.

Анализируя полученные результаты, можно сказать, что с увеличением

контактного

трения на матрице увеличивается и усилие выдавливания, кроме этого есть существенное

влияние на формоизменение, то есть вогнутость нижнего торца заготовки меньше, чем выше

коэффициент трения на матрице, такая картина характерна для всех исследуемых углов на-

клона образующей матрицы.

При анализе формоизменения видно незаполнение верхнего угла, которое характерно

для всех исследуемых

вариантов. Величина незаполнения в большей мере зависит от величи-

ны угла наклона образующей и в меньшей мере от величины контактного трения на матрице.

Оценка напряженно-деформированного состояния заготовки показывает, что с увели-

чением коэффициента трения на матрице увеличивается и равномерность проработки мате-

риала по сечению заготовки. Так же происходит увеличение накопленной степени деформа-

ции с ее равномерным распределением по сечению.

Численные результаты свидетельствуют о том, что для выбранного материала сило-

вые характеристики данного технологического процесса значительно ниже способов, пред-

ложенных ранее.

Форма и размеры деформирующего инструмента достаточной простой конфигурации,

что значительно облегчает его проектирование, а при повторном использовании матрицы для

выдавливания полуфабриката, которая использовалась при получении профилированной ко-

нической заготовки, это приводит к значительной экономии инструментальных сталей.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

114

Заготовка, полученная рекомендуемым способом, не требует дальнейшей механиче-

ской обработки или подгонки под требуемые размеры матрицы.

Таблица 1

Результаты конечно-элементного моделирования процесса осадки на конус

в программе QForm-2D

Коэффициенты трения

08,0;08,0 ==

snsm

μ

μ

08,0;27,0

=

=

snsm

μ

μ

08,0;36,0 ==

snsm

μ

μ

°

=

α

10

m

Р = 50 кН Р = 75 кН Р = 90 кН

°

=

α

12

m

Р = 46 кН Р = 70 кН Р = 85 кН

°

=

α

15

m

Р = 65 кН Р = 88 кН Р = 100 кН

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

115

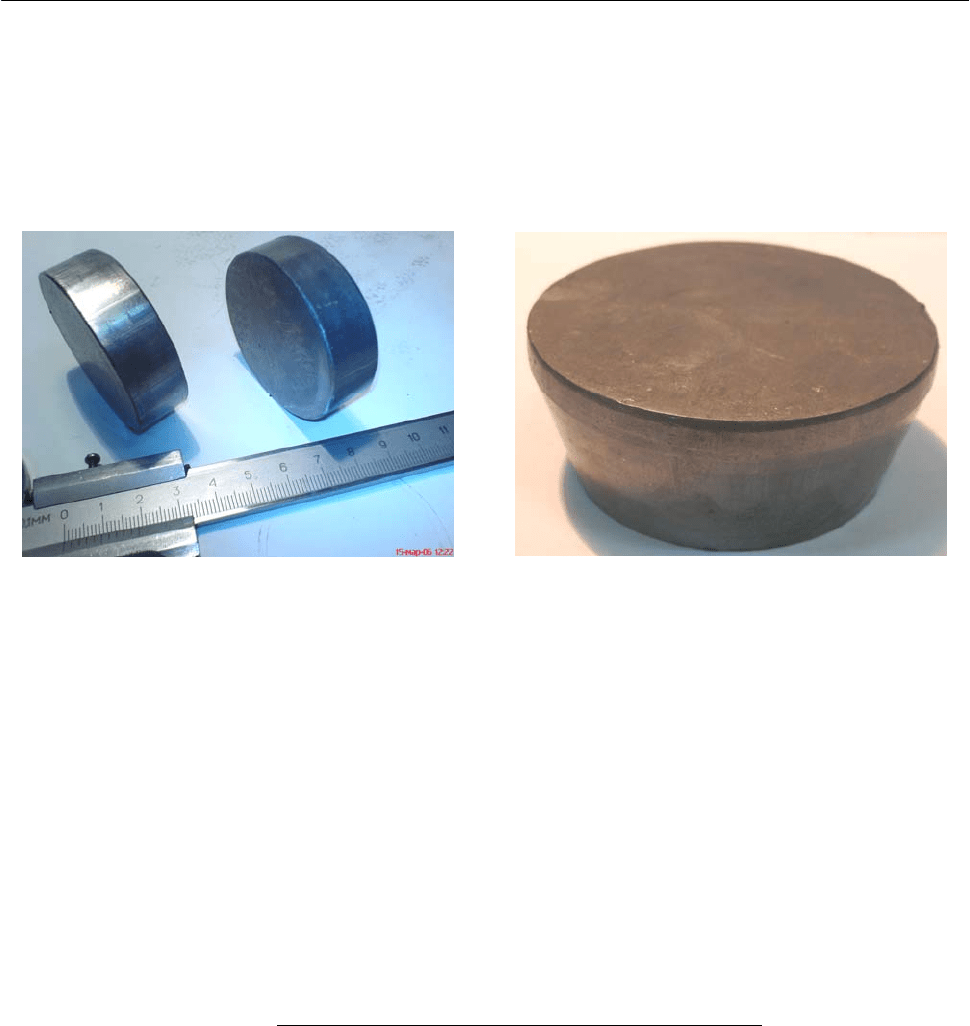

Результаты экспериментальных исследований (рис. 6) подтверждают теоретические

предположения и результаты математического моделирования в программе QForm-2D.

По результатам проведенных исследований был получен патент на полезную модель

[7], по технологии которого предполагается получение детали типа конический стакан,

заготовкой является профилированная коническая заготовка, получаемая предлагаемым

способом.

а б

Рис. 6. Цилиндрическая и профилированная коническая заготовки, полученные

экспериментальным способом:

а – цилиндрическая заготовка; б – профилированная коническая заготовка.

ВЫВОДЫ

Разработан способ получения профилированных заготовок конической формы с за-

данным углом наклона образующей. Явными преимуществами предложенного способа яв-

ляются достаточно малые усилия деформирования, отсутствие усилия раскрытия и возмож-

ность использования штамповой оснастки сначала для получения заготовок, а в дальнейшем

и для получения заданных деталей. На предлагаемый способ был получен патент на полез-

ную модель.

ЛИТЕРАТУРА

1. Косенко М. В. Деформированное состояние полых конических деталей при комбинированном выдав-

ливании [Электронный ресурс] / М. В. Косенко, И. С. Алиев, И. В. Нагорская // Вісник ДДМА. – 2008. – № 3Е (14). –

С. 105–110. – Режим доступа : www.nbuv.gov.ua/e-journals/VDDMA/2008-3e14/pdf/17.pdf

.

2. Косенко М. В. Выдавливание полых конических деталей / М. В. Косенко, П. Абхари // Удосконалення

процесів та обладнання обробки тиском в металургії і машинобудуванні : темат. зб. наук. пр. – Краматорськ :

ДДМА, 2004. – С. 350–352.

3. Косенко М. В. Моделирование процессов выдавливания полых конических деталей / М. В. Косенко //

Удосконалення процесів та обладнання обробки тиском в металургії

і машинобудуванні : темат. зб. наук. пр. –

Краматорськ : ДДМА, 2008. – С. 125–127.

4. Лобанов А. И. Выдавливание стержневых деталей с фланцем в разъёмных матрицах / А. И. Лобанов,

О. К. Савченко // Удосконалення процесів і обладнання обробки тиском в металургії і машинобудуванні : те-

мат. зб. наук. пр. – Краматорськ : ДДМА, 2005. – С. 342–345.

5. Пат. 32102 Україна, В21К21/00. Спосіб розділення

сортового прокату на заготовки / Алієв І. С., Алі-

єва Л. І., Жбанков Я. Г., Косенко М. В.; заявник і патентовласник Донбаська державна машинобудівна акаде-

мія. – № 200711369; заявл. 15.10.2007; опубл. 12.05.2008, Бюл. № 6.

6. Леванов А. Н. Усилия штамповки и условия заполнения штампа с подвижной обоймой / А. Н. Леванов,

В. И. Степаненко, В. И

. Семендий и др. // Известия вузов. Черная металлургия. – 1978. – № 6. – С. 74–79.

7. Пат. 42798 Україна, В21К21/00. Спосіб виготовлення виробів типу конічний стакан / Алієв І. С., Ко-

сенко М. В., Нагорська І. В.; заявник і патентовласник Донбаська державна машинобудівна академія. –

№ 200900024; заявл. 05.01.2009; опубл. 27.07.2009, Бюл. № 14.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

323

АНАЛИЗ ПОДХОДОВ К ОЦЕНКЕ КАЧЕСТВА СИСТЕМ ЭФФЕКТИВНОСТИ

УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Куницына М. Ю.

Систематизированы методы оценки эффективности управления производственно-

экономическими системами (вертикально-интегрированными структурами), обоснован вы-

бор и применение наиболее оптимального метода оценки. Установлено, что функционально-

стоимостной анализ и процессный подход позволяют выбрать вариант построения системы

управления предприятием, который требует наименьших затрат и является наиболее эффек-

тивным с точки зрения конечных результатов. Данная методика представляет собой ком-

плекс показателей, рассчитав которые можно определить эффективность и пригодность

IDEF0 – модели системы управления производственно-экономическими системами.

Систематизовані методи оцінки ефективності управління виробничо-економічними

системами (вертикально-інтегрованими структурами), обґрунтовано вибір і вживання

найбільш оптимального методу оцінки. Встановлено, що функціонально-вартісний аналіз

і процесний підхід дозволяють вибрати варіант побудови системи управління підприємс-

твом, який вимагає найменших витрат і є найбільш ефективним з точки зору кінцевих ре-

зультатів. Дана методика є комплексом показників, розрахувавши які можна визначити

ефективність і придатність IDEF0 – моделі системи управління виробничо-економічними

системами.

Methods of estimation of production-economic systems (vertically-integrated structures)

management are systematized; the choice and application of the most optimal method of estima-

tion is proved. It is determined that the functional-cost analysis and the process approach allow

to choose the variant of enterprises management system that is the least expensive and is the

most effective from the point of view of the final results. This technique is a complex of indica-

tors, the calculation of which makes possible to define efficiency and suitability of IDEFO-the

production-economic systems management system module.

Куницына М. Ю. аспирант ДонУЭП

3616@inbox.ru

ДонУЭП – Донецкий университет экономики и права, г. Донецк

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

324

УДК 65.012.7:330.46

Куницына М. Ю.

АНАЛИЗ ПОДХОДОВ К ОЦЕНКЕ КАЧЕСТВА СИСТЕМ ЭФФЕКТИВНОСТИ

УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Ряд отраслей экономики подвержен систематическим преобразованиям в форме инте-

грации, как правило, это производства, основанные на поэтапной переработке сырья в гото-

вые изделия, то есть вертикальная интеграция [1]. Многие ученые предлагают методы оцен-

ки синергетического эффекта и эффекта масштаба для определения их эффективности, одна-

ко однозначной методики не существует.

С одной стороны, оценка эффективности вертикально-интегрированных структур не

должна отличаться от оценки эффективности деятельности любого предприятия, с другой сто-

роны, эти методы применимы лишь после формирования и нескольких лет деятельности объе-

диненного предприятия [1]. Однако актуальным данный вопрос является на этапе принятия

решения о возможности и выгодности реализации проекта вертикально-интегрированной струк-

туры. Поэтому возникает ряд усложнений:

– условность – необходимо сравнение существующего состояния с проектируемым

(которое имеет ряд допущений);

– необходимость предвидения эффектов масштаба с учетом того, что капитализация

в некоторой точке начинает давать отрицательный эффект;

– сложность учета синергетического эффекта.

Методологической основой исследования являются труды украинских и российских

экономистов, различные нормативные и законодательные акты, данные производственно-

хозяйственной деятельности предприятии, работы Пунгина В. [1], Рожкова Т. [1], Радыги-

на А., Сыроежина М., Ткачева А., материалы периодических изданий.

Целью данной статьи является необходимость систематизации методов оценки эф-

фективности вертикально-интегрированных структур, обоснование

выбора и применение на

примере предприятий машиностроительного комплекса наиболее оптимального из них.

В нашей работе под производственно-экономической системой мы будем понимать

машиностроительный комплекс, где осуществляется производство и поставка сырья, его пе-

реработка и реализация готовой продукции. Машиностроительный комплекс региона пред-

ставляет собой вертикально интегрированную систему технологически взаимосвязанных от-

раслей: горнодобывающая, металлургическая, коксохимическая и другие.

В различных отраслях экономической науки существует множество показателей

и подходов, которые рекомендуется применять при оценке эффективности вертикальной ин-

теграции. Характеристика методов исследования системы управления предприятием приве-

дена в табл. 1.

Следует сказать, что рассмотренные методы являются наиболее известными и распро-

страненными. В их основе используются подходы и

приемы, которые могут применяться

и в других методах поиска.

Кроме того, с точки зрения авторов Пунгина В. С., Рожкова Т. А. [1] наиболее рацио-

нальным способом оценки является совмещение нескольких методов, например, определе-

ние экономических показателей, прогнозируемых в случае интеграции (таких как рентабель-

ность) и SWOT-анализ.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

325

Таблица 1

Характеристика методов исследования системы управления компанией

Метод Характеристика метода Недостатки Выгоды

Системный

анализ

Рассматривает проблему в целом,

с акцентом на ясность анализа,

количественные методы

и выявление неопределенности.

Субъективность, неточность

знаний, интуитивность

оценок, неопределенность

сведений

Позволяет регулярно,

эффективно сочетать

суждения и интуицию

экспертов

Декомпози-

ция

Позволяет разложить сложные

явления на более простые

Усложняет процесс

моделирования, ведет

к росту затрат времени

на его проведение

Повышение уровня

детализации описания

системы позволяет получить

более точную ее модель

Последова-

тельной

подстановки

Позволяет изучить влияние на

формирование системы управления

каждого фактора. Факторы

ранжируются, и среди них

выбирается наиболее значимые

Выбор фактора осуществля-

ется: экспертными

способами, исходя из опыта,

логики, знаний и интуиции

экспертов

Рассматривает влияние на

формирование системы

управления каждого фактора

в отдельности

Сравнений

Позволяет сравнить существующую

систему управления с подобной

системой передовой организации,

с нормативным состоянием и

с состоянием в прошлом периоде

Дает положительный

результат при условии

сопоставимости систем,

их однородности

Динамиче-

ский

Метод используется при

исследовании количественных

показателей, характеризующих

систему управления компанией

Предусматривает расположе-

ние данных в динамическом

ряду и исключение из него

случайных отклонений

Структури-

зации целей

Предусматривает количественное

и качественное обоснование целей

организации в целом и целей

системы управления с точки зрения

их соответствия целям организации

Должны быть обеспечены

взаимоувязка, полнота,

сопоставимость целей

разных уровней управления

персоналом

Параметри-

ческий

Устанавливается функциональная

зависимость между параметрами

элементов производственной

системы и системы управления

предприятием

Выявляется степень

соответствия между

параметрами элементов

производственной и системы

управления предприятием

Функцио-

нально-

стоимостно-

го анализа

Позволяет выбрать вариант

построения системы управления,

требующий наименьших затрат и

являющийся наиболее эффективным

с точки зрения конечных

результатов

Процесс описания функций

излишне детализирован,

модель иногда слишком

сложна. Этап сбора данных

об источниках, данных по

функциям, недооценивается

Даёт двойственную

количественную оценку

выявленных причинно-

следственных связей; уделяет

больше

внимания управлен-

ч

еским функциям; выявляет и

сокращает объем операций

Метод

морфологи-

ческого

анализа

Метод базируется на принципе

системного анализа, новых связей

и отношений, которые проявляются

в процессе матричного анализа

исследуемой проблемы

В матрице могут оказаться

сотни вариантов решений,

выбор оптимального –

оказывается

затруднительным

Возможность решения

сложных задач и нахождения

множества

оригинальных идей

Балансовый

Метод состоит в сравнении,

соизмерении двух комплексов

показателей, стремящихся

к определенному равновесию

Позволяет: произвести

балансовые сопоставления;

выявить новый аналитический

показатель; определить

размер влияния факторов

Коллектив-

ного

блокнота

Модифицированный метод

«мозгового штурма»

Выбор идей осуществляется

исходя из опыта, знаний

и интуиции участников

Позволяет сочетать

независимое выдвижение

идей каждым экспертом

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

326

Метод оценки эффективности на основе показателя рентабельности имеет ряд пре-

имуществ:

1) позволяет провести количественную оценку;

2) доступен и прост в расчетах;

3) позволяет учесть снижение транзакционных издержек при интеграции;

4) основывается на фактических, а не прогнозных показателях;

5) может применяться с условием дисконтирования, то есть для прогнозирования ре-

зультатов на несколько лет вперед.

В современных условиях большой интерес представляет метод оценки эффективности

деятельности предприятий, основанный на системном подходе к анализу результатов дея-

тельности. Чаще всего эта задача решается при помощи вовлечения в анализ все большего

числа показателей и отыскания из их числа таких, которые в большей степени отражают ре-

зультативность работы коллектива предприятия. Однако при увеличении количества показа-

телей неизбежно возникает вопрос определения их значимости, роли в достижении эффек-

тивной деятельности. Для учета неравнозначности показателей применяется их ранжирова-

ние – присвоение показателям фиксированной балльной оценки, которая тем больше, чем

важнее рассматриваемый показатель.

И. М. Сыроежин предложил метод ранговой оценки эффективности деятельности

предприятий. Основу методики представляет нормативная система показателей (НСП). НСП

упорядочивает показатели путем присвоения показателям соответствующих закономерно-

стей соотношений темпов их роста. Чем выше должен быть темп роста одного показателя по

отношению к темпам роста других, тем выше его ранг. Следовательно, в отношении управ-

ляемой системы имеется группа критериев, которые могут быть определены в соответствии

с целями, определяемыми экономической политикой в конкретный отрезок времени, и кон-

кретными условиями работы данного предприятия, отрасли. Задача управляющей системы

заключается в обеспечении заданного критерия или нескольких совпадающих критериев.

Таким образом, повышение эффективности системы управления производством пред-

полагает нахождение наилучших организационных форм, методов, технологии управления

конкретным объектом в целях достижения управляемой системой определенных технико-

экономических результатов в соответствии с заданным критерием или системой критериев.

Рассказов С. В., Рассказова А. Н. в своей работе [2], отмечают, что ведущими запад-

ными фирмами в области управленческого консалтинга активно используются на практике

и развиваются методы менеджмента, которые среди важнейших критериев успешности

управленческой деятельности на разных ее уровнях рассматривают достижение возможно

большей рыночной добавленной стоимости предприятия или его отдельных подразделений.

Указанный подход получил название менеджмента, основанного на управлении стоимостью,

или VBM-менеджмента (VBM — Value Based Management).

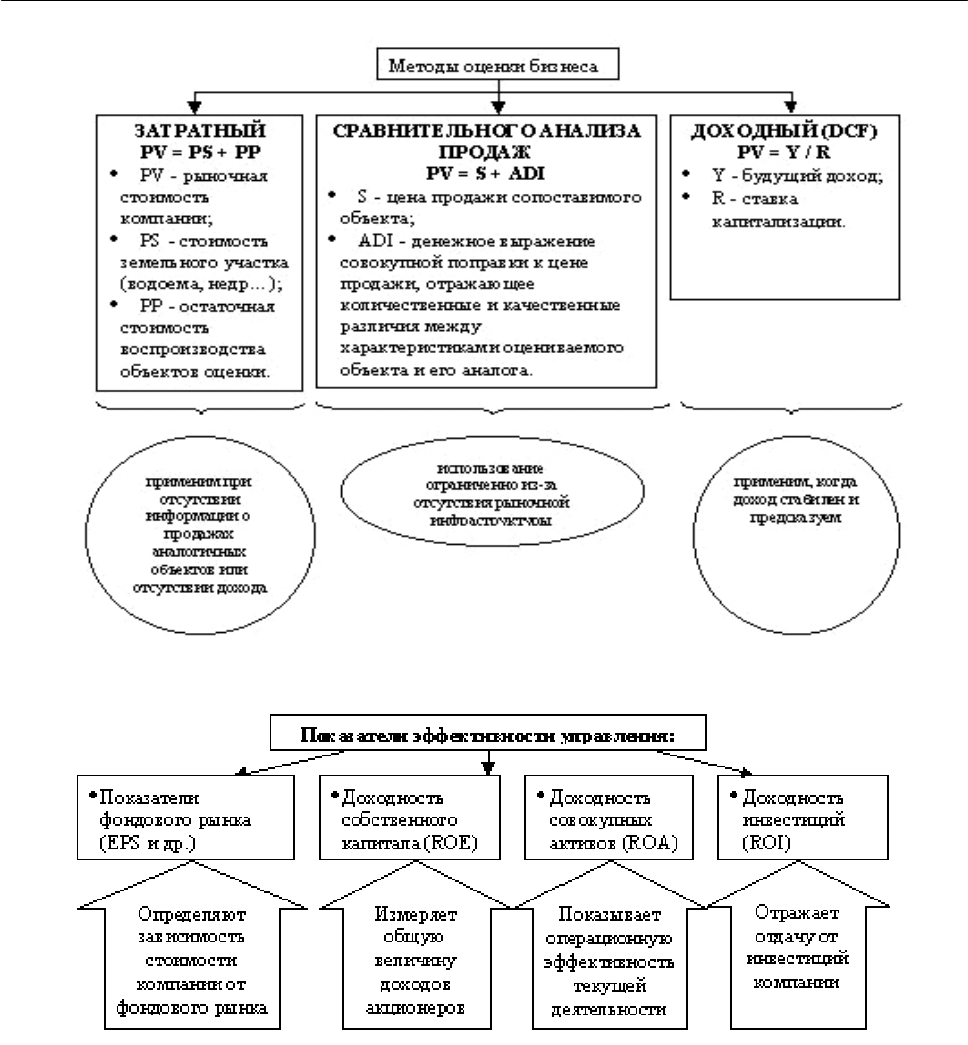

Несмотря на то, что неотъемлемой составной частью VBM-подхода является измере-

ние стоимости компании, он принципиально отличается от традиционных методов оценки

бизнеса, смысл которых и условия применения показаны на рис. 1.

В основе VBM лежит управление на основе интегрированного финансового показате-

ля – стоимости компании.

Успешно зарекомендовали себя ранее и продолжают использоваться система Дюпона,

известная в российской практике как факторный анализ, показатели прибыли на акцию EPS,

дохода от инвестированного капитала ROI, отдачи собственного капитала ROE, доходности

чистых активов RONA и другие (рис. 2).

Существенный недостаток

многих из них заключается в ориентации на данные отчет-

ности прошлых периодов; в ряде ситуаций они отражают интересы не владельцев, а менед-

жеров различных уровней. Появившиеся в середине 80-х годов прошлого века методы VBM-

подхода призваны устранить эти и ряд других проблем.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

327

Рис. 1. Традиционные методы оценки бизнеса

Рис. 2. Показатели эффективности управления

Таким образом, каждому уровню менеджмента соответствуют свой набор коэффици-

ентов и пределы их изменения за определенный период. Однако простое выявление факто-

ров стоимости не обеспечивает решения задачи тотального управления деньгами – необхо-

димо их увязать с показателями, на основании которых принимаются функциональные

и оперативные решения на всех

уровнях управления.

Операционно-ориентированная альтернатива традиционным финансовым подходам –

функционально-стоимостной анализ. В отличие от традиционных финансовых подходов ме-

тод ФСА: предоставляет информацию в форме, понятной для персонала предприятия, непо-

средственно участвующего в бизнес-процессе; распределяет накладные расходы в соответст-

вии с детальным просчетом использования ресурсов, подробным представлением о процес-

сах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного

объема выпускаемой продукции [4].

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

328

Цель ФСА – достичь улучшений в работе предприятий машиностроительного ком-

плекса по показателям стоимости, трудоемкости и производительности.

Содержание метода основано на следующих принципах: Системный подход – объек-

том анализа в рамках метода может быть выбрана деятельность, процесс, продукция. Функ-

циональный подход – для получения полезного результата система должна выполнить опре-

делённый набор функций. Функция является преобразователем входных ресурсов и создате-

лем выходов системы. Стоимостная оценка функций – расходуя ресурсы, система переносит

их стоимость на производимые продукты. Результативность и эффективность системы –

в контексте рассматриваемого метода результативность – это характеристика системы, опре-

деляемая как её способность выполнять функции, а эффективность – это характеристика об-

ратно пропорциональная затратам, поглощаемым системой. Для оценки результативности

и эффективности системы необходимо определить соотношение между функциями, которые

выполняются в системе и затратами на их выполнение.

В основе метода ФСА лежат данные, которые обеспечивают менеджеров информаци-

ей, необходимой для обоснования и принятия управленческих решений при применении та-

ких методов, как: «точно в срок» (Just-in-time, JIT); глобальное управление качеством (Total

Quality Management, TQM); непрерывное улучшение (Kaizen); реинжиниринг бизнес-

процессов (Business Process Reengineering, BPR). ФСА – информацию можно использовать

как для текущего (оперативного) управления, так и для принятия cтратегических решений.

На уровне тактического управления информацию можно использовать для формирования

рекомендаций по увеличению прибыли и повышению эффективности деятельности органи-

зации. На стратегическом – помощь в принятии решений относительно реорганизации пред-

приятия, изменения ассортимента продуктов и услуг, выхода на новые рынки и другие. ФСА

– информация показывает, как можно перераспределить ресурсы с максимальной стратеги-

ческой выгодой, помогает выявить возможности тех факторов (качество, обслуживание, сни-

жение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также

определить наилучшие варианты капиталовложений.

ВЫВОДЫ

Таким образом, функционально-стоимостной анализ

и процессный подход позволяют

выбрать вариант построения системы управления, который требует наименьших затрат и яв-

ляется наиболее эффективным с точки зрения конечных результатов. Он позволяет выявить

лишние или дублирующие функции управления; функции, которые по определенным причи-

нам не выполняются; определить степень централизации и децентрализации функций управ-

ления. Кроме того, данная методика представляет собой комплекс показателей, рассчитав

которые можно определить эффективность и пригодность IDEF0 – модели системы управле-

ния производственно-экономическими системами.

ЛИТЕРАТУРА

1. Пунгин В. С. Оценка экономической эффективности и инвестиционной привлекательности верти-

кально-интегрированных структур [Электронный ресурс] / В. С. Пунгин, Т. А. Рожков // Корпоративное управ-

ление и инновационное развитие экономики Севера // Вестник Научно-исследовательского центра корпоративно-

го права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2009. –

№ 4. – Режим доступа к журналу: http://db.inforeg.ru/eni/artList.asp?j=3&id=0220711824&idfull=0420900054

(17.03.2010).

2. Рассказов С. В. Стоимостные методы оценки эффективности менеджмента компании [Электрон-

ный ресурс] / С. В. Рассказов, А. Н. Рассказова // Финансовый менеджмент. – 2002. – № 4. – Режим доступа

к журналу: http://www.dis.ru/library/fm/archive/2002/4/633.html

.

3. Гордашникова О. Ю. Функционально-стоимостной анализ качества продукции и управления марке-

тингом на предприятии / О. Ю. Гордашникова. – М. : Издательство «Альфа-Пресс», 2006. – 88 с.

4. Кузьмина Е. А. Функционально-стоимостной анализ. Концепции и перспективы / Е. А. Кузьмина,

А. М. Кузьмин // Методы менеджмента качества. – 2002. – № 8. – С. 8–14.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

318

АНАЛІЗ МАКРОЕКОНОМІЧНИХ ЧИННИКІВ ЦІНОУТВОРЕННЯ НА БАНКІВСЬКІ

КРЕДИТИ В УКРАЇНІ

Котляревський О. В., Оніщенко В. В.

Проведено исследование макроэкономических факторов ценообразования на банков-

ские кредиты в Украине и сделан анализ их влияния на процент на банковские кредиты.

Описано такие основные факторы ценообразования как состояние денежного рынка в стране,

уровень спроса и предложения на кредитные ресурсы, уровень учетной ставки НБУ, размер

денежной массы (денежного агрегата М2) и уровень инфляции. Описание некоторых макро-

экономических факторов изложено с ссылкой на статистические данные деятельности укра-

инских банков, которые дают возможность проследить динамику ценообразования на бан-

ковские кредиты на протяжении 2007–2010 гг. По результатам исследования обнаружено

существенное влияние макроэкономических факторов на процесс определения окончатель-

ной цены на кредитные продукты.

Проведено дослідження макроекономічних чинників ціноутворення на банківські

кредити в Україні та здійснено аналіз їхнього впливу на відсоток на банківські кредити. Опи-

сано такі основні фактори ціноутворення як стан грошового ринку в країні, рівень попиту

і пропозиції на кредитні ресурси, рівень облікової ставки НБУ, розмір грошової маси (гро-

шового агрегату М2) та рівня інфляції. Опис певних макроекономічних факторів подано

з посиланням на статистичні данні діяльності українських банків, які дають можливість про-

слідкувати динаміку ціноутворення на банківські кредити протягом 2007–2010 рр. За резуль-

татами дослідження виявлено значний вплив макроекономічних факторів на процес визна-

чення остаточної ціни на кредитні продукти.

Research of macroeconomic factors of bank loans pricing in Ukraine and analysis of their

impact on bank loans interest are studied in the article. The following key pricing factors as condi-

tion of the money market in the country, the level of supply and demand for credit resources, the

level of the NBU discount rate, the size of monetary weight (monetary unit M2) and inflation level

are shown. Description of certain macroeconomic factors are given with reference to statistical data

of Ukrainian banks, which enable to monitor the dynamic of bank loans pricing during the period

2007–2010. The survey revealed a significant macroeconomic factors effect on the process of final

price definition of credit products.

Котляревский О. В. аспирант УАБД НБУ

helgi87.86@mail.ru

Онищенко В. В. соискатель УАБД НБУ

УАБД НБУ – Украинская академия банковского дела Национального банка Украины, г. Сумы