Яковлєв Ю.П. Контролінг на базі інформаційних технологій

Подождите немного. Документ загружается.

101

Розділ 4. Прогнозування, планування, складання бюджетів при оперативному контролінгу

Щоб виключити можливість включення в перелік замовлень

відразу декількох варіантів виконання того самого замовлення, вво

дяться додаткові обмеження виду:

X

i1

+ X

i2

+ … + X

in

≤

1,

де X

i1

, X

i2

, … X

in

— різні варіанти виконання одного разом же замов

лення.

— затвердження керівництвом підприємства сформованого пакета

замовлень (пакет замовлень є обов’язковим для виконання);

— формування резерву на аварійні ремонтні роботи понад бюд

жет «з нуля» (цей резерв розраховують за даними попередніх

періодів).

Розглянувши бюджетування «з нуля», можна зробити висновок

про достоїнства й недоліки цього методу (табл. 17).

Таблиця 17

Бюджетування «з нуля»

Достоїнства Недоліки

• Орієнтування на досягнення

глобальної мети підприємства

• Цілі чітко визначені, альтер

нативні способи їх досяг

нення описані чітко

• Підвищення мотивації через

участь менеджерів середньо

го й нижньої ланок в підго

товці бюджету

• Можливість вибору пріори

тетного напряму діяльності

• Більше інформації при вході

й виході (кошторис) стає

більш раціональний і менш

«політичним»

• Підвищення ефективності

розподілу ресурсів

• Складність і трудомісткість

розробки

• Дорожнеча розробки

• Труднощі виміру ефектив

ності (особливо у випадку

нематеріальних вигод)

Отже, бюджетування «з нуля» доречне для планування частково

регульованих витрат у ситуаціях, коли потенційні втрати досить ве

ликі.

102

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

4.3.3. Достоїнства й недоліки бюджетування

Як і будьяке явище, бюджетування має свої позитивні й нега

тивні сторони.

Достоїнства бюджетування:

— впливає на мотивацію й настрій колективу;

— дає можливість координувати роботу підприємства в цілому;

— аналіз бюджетів дає можливість вчасно вносити коригувальні

зміни;

— дає можливість учитися на досвіді складання бюджетів мину

лих періодів;

— дає можливість удосконалити процес розподілу ресурсів;

— сприяє процесам комунікацій;

— допомагає менеджерам низової ланки зрозуміти свою роль в

організації;

— дає можливість співробітникамновачкам зрозуміти «напрям

руху» підприємства, таким чином допомагаючи їм орієнтува

тися в новому колективі;

— слугує інструментом порівняння досягнутих і бажаних резуль

татів.

Недоліки бюджетування:

— різне сприйняття бюджетів у різних людей (наприклад, бюд

жети не завжди здатні допомогти в рішенні повсякденних,

поточних проблем, не завжди відбивають причини подій і

відхилень, не завжди враховують зміни умов; крім того, не всі

менеджери мають достатню підготовку для аналізу фінансової

формації);

— складність і дорожнеча системи бюджетування;

— якщо бюджети не доведені до відома кожного співробітни

ка, то вони не роблять практично ніякого впливу на моти

вацію й результати роботи, а сприймаються винятково як

засіб для оцінки діяльності працівників і відстеження їхніх

помилок;

— бюджети потребують від співробітників високої продуктивності

праці; у свою чергу, співробітники протидіють цьому, намага

ючись мінімізувати своє навантаження й ін., що призводить

до конфліктів, спричинює стан пригніченості, страху, а отже,

знижує ефективність роботи;

103

Розділ 4. Прогнозування, планування, складання бюджетів при оперативному контролінгу

— протиріччя між досяжністю цілей та їхнім стимулюючим ефек

том: якщо досягти поставлених цілей занадто легко, то бюд

жет не має стимулюючого ефекту для підвищення продуктив

ності; якщо досягти цілей занадто складно, то стимулюючий

ефект пропадає, оскільки ніхто не вірить у можливість досяг

нення цілей.

Крім того, в процесі бюджетування підприємство можуть підсте

рігати «підводні камені»:

— політичні інтриги, які можуть вплинути на розподіл ресурсів;

— конфлікти між менеджерами підрозділів і відділом контролінгу;

— завищення потреб у ресурсах;

— поширення помилкової інформації про бюджети за неформаль

ними каналами.

4.3.4. Проведення аналізу чутливості

Наступним етапом контролінгу діяльності підприємств є розра

хунок та аналіз відхилень фактичних результатів від значень, зафік

сованих у бюджетах.

Після створення в Excel попереднього звіту про доходи й витра

ти компанії на наступний рік можна скористатися ним для прове

дення аналізу різних фінансових сценаріїв. Оцінка можливих змін у

попередніх фінансових звітах може допомогти визначити можливість

і ступінь майбутнього ризику. Розглянутий приклад з компанією

Cummins Printing продемонстрував, що може трапитися, якщо обсяг

продажів знизиться на 40%. Висновки в цьому випадку будуються

на припущенні про те, що більшість сум витрат неодмінно зміняться

через зміни в обсягах неттопродажів.

Слід уважно розглянути і саме це припущення. Можливо, захо

четься спрогнозувати, як вплине зниження наступного року суми

виторгу на 10% на чистий доход компанії. Або, наприклад, довідати

ся, чи зможе підприємство утриматися у своїй ринковій ніші, якщо

один з постачальників підвищить ціни на 20%.

Щоб мати можливість підставляти різні варіанти допущень у

плани фінансової діяльності, Excel пропонує скористатися засобом

Диспетчер сценаріїв.

Якщо необхідно внести якунебудь одиничну зміну в план фінан

сової діяльності, це зручніше зробити, додавши її безпосередньо в

104

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

змінюваний осередок, а не витрачати час на виконання операцій із

засобом Диспетчер сценаріїв.

Наприклад, можна поміняти значення осередку В6:

= ОКРУГЛ(В6*$В$1;0"), яке становить $197 951, на:

= ОКРУГЛ(В6*$В*1,2;0),

яке вказує, що при підвищенні постачальником ціни на 20% запла

нована сума витрат на закупівлю товарноматеріальних запасів ста

новитиме $237 541. Результатом цього буде зниження обсягу чисто

го доходу з $75 861 до $36 271.

Ця дія може дати набагато більше інформації, ніж дані про те, що

чистий доход може скоротитися майже на $40 000. Існує й інший

спосіб прогнозування змін у сумі чистого доходу: взяти до уваги, що

підвищення витрат на закупівлі товарноматеріальних запасів при

веде до зниження цього показника на 52% (l

×

$36 271/$75 861). Усе

це доводить, що чистий прибуток компанії дуже сильно залежить від

ціни поставок, — доход практично повністю у владі цін постачаль

ників.

105

Розділ 5. Методи аналізу відхилень фактичних результатів від планових

5.1. Факторний аналіз відхилень

У сучасній ринковій економіці бухгалтерський облік поділяється

на два напрями: фінансовий облік та управлінський облік. Управлін

ський облік складається із систематичного, традиційного обліку й

проблемного обліку, спрямованого на вироблення управлінських

рішень в інтересах власників та адміністрації підприємства. Управлін

ський облік не регламентується державою, його організацію й мето

ди визначає керівник підприємства. У ньому на перший план у діяль

ності бухгалтера висуваються управлінські завдання, що потребують

для свого рішення не тільки знань традиційної бухгалтерії, особливо

обліку витрат і складання калькуляцій за собівартістю продукції й

послуг, а й технікоекономічного планування, статистики, аналізу

господарської діяльності, розвинутого математичного апарата й су

часної обчислювальної техніки з набором відповідних програм.

Управлінський бухгалтерський облік організує внутрішньогоспо

дарські зв’язки на підприємстві, тобто зв’язку між особами, що працю

ють на самому підприємстві, тому управлінський облік називають

внутрішнім, на відміну від фінансового, який називають зовнішнім.

Найважливішими аспектами обліку витрат по центрах відповідаль

ності є встановлення нормативних витрат і оцінок результатів по

рівнянням фактичних витрат з нормативними.

Для ефективного проведення аналізу доцільно змінити порядок

обліку. Замість переписування даних з первинних документів у різні

форми необхідно організувати введення первинних облікових даних

безпосередньо в комп’ютер. Електронна технологія здатна повністю

змінити як виробничі процеси, так і бізнеспроцеси підприємства.

РОЗДІЛ 5.

МЕТОДИ АНАЛІЗУ ВІДХИЛЕНЬ ФАКТИЧНИХ

РЕЗУЛЬТАТІВ ВІД ПЛАНОВИХ

Для оцінки ефективності роботи підрозділів і правильності скла

дання бюджетів проводять аналіз відхилень фактичних результатів

від планових. Існують різні способи такого аналізу, але найпошире

нішим є факторний аналіз відхилень.

106

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Вона позбавить співробітників від повільної й трудомісткої роботи з

паперовими документами, тому вони зможуть працювати більш

плідно. У результаті не буде куп книг і звітів, у яких доводиться копа

тися контролеру в пошуках маркетингової інформації або відомос

тей про покупки й продажі. Не буде неправильно адресованих форм,

загублених рахунків, багаторазового уведення тих самих даних, тоб

то значно зменшаться помилки за рахунок «людського фактора».

Вловити різницю між фактичними й нормативними витратами,

які називаються відхиленням, значно простіше, використовуючи ком

п’ютер. Відхилення розраховують окремо по кожному центру витрат

і по кожній групі витрат. Аналіз відхилень — основний інструмент

оцінки діяльності центра витрат. Поточний контроль та аналіз відхи

лень дають змогу вчасно перебудувати систему керування виробниц

твом: менеджер має можливість у будьякий момент впливати на

процеси, що протікають, не чекаючи закінчення періоду, на який були

розроблені цілі й критерії, що відбивають їх.

Економічний аналіз відхилень — це, насамперед, факторний аналіз.

Його мета — визначення й детальна оцінка кожної причини, кожного

фактора, які можуть призвести до виникнення відхилень. Відхилення

є наслідком зміни трьох основних факторів: обсягу виробництва, цін

на ресурси й норм витрати на одиницю випуску, причому звичайно

всі фактори впливають одночасно. Це можна пояснити так:

— не витримані заплановані обсяги виробництва (внаслідок зміни

попиту на різні види продукції або через різні труднощі, по

в’язані з її виробництвом, — недолік потужностей, недостача

оборотного капіталу й ін.);

— змінилися ціни на ресурси (в умовах нестабільності ринку чим

глибша загальноекономічна криза, тим складніше прогнозува

ти ціни);

— відбулися зміни норм витрати: зменшення (завищені норми

були розроблені раніше для виконання планів, спущених «звер

ху»), збільшення (у наявності перевитрата ресурсів — необхід

но виявити причину і вжити заходи до ліквідації відхилень).

Для ефективного оперативного керування необхідно виявити

причини відхилень (визначити відхилення та якими факторами вони

спричинені; установити відповідальність за те, що відбулося, прий

няти рішення, що дозволяють уникнути небажаних відхилень у май

бутньому).

107

Розділ 5. Методи аналізу відхилень фактичних результатів від планових

Метод ланцюгових підстановок дає такі формули відхилень фак

тичних змінних витрат від планових:

за обсягом:

В

Q

= (Q

ф

— Q

п

) Н

п

Ц

п

;

за ціною:

В

ц

= Q

ф

(Ц

ф

— Ц

п

) Н

п

;

за нормою:

В

н

=Q

ф

Ц

ф

(Н

ф

— Н

п

),

де В — відхилення;

Q — обсяг випуску;

Н — норма витрат ресурсів (матеріалів, енергії і т.п.) на одиницю

випуску;

Ц — ціна одиниці ресурсів;

ф, п — індекси фактичного й планового значень величин.

Таким чином, по черзі підставляємо у формули витрат фактичні

значення. Починаємо з кількісних факторів (обсяг) і закінчуємо якіс

ними (норми й ціни). Оскільки відхилення, спричинені сукупним впли

вом факторів, при цьому будуть віднесені на рахунок якісних факторів,

такий порядок підстановки збільшить значимість якісних факторів.

На підставі розрахунку за методом ланцюгових підстановок мож

на виявити винуватців відхилень: наприклад, начальник цеху фабри

ки відповідає за втрати, зумовлені відхиленням фактичної витрати

ресурсів від норми, але не несе відповідальності за втрати, спричи

нені подорожчанням матеріалів.

Для постійних витрат обчислюють відхилення за загальною су

мою, причому кожен керівник відповідає за ту частину постійних

витрат, на яку він реально може впливати:

В

пв

= Х

ф

— Х

п

,

де Х

ф

, Х

п

— фактичні й планові постійні витрати.

Відхилення за обсягом виробництва можна розбити на дві великі

групи: відхилення за потужністю й за ефективністю.

Відхилення за потужністю:

В

П

= (С

ф

— С

п

) Ф

п

,

де С

ф

— вартість основних фондів (кількісний фактор);

Ф — фондовіддача (якісний фактор).

108

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Відхилення за фондовіддачею:

В = С

ф

(Ф

ф

— Ф

п

).

Відхилення за витратами реалізації й обігу:

В

РО

= В

ф

— В

п

де В

РО

— витрати реалізації й обігу.

Відхилення за змінними витратами реалізації й обігу:

В

ЗРО

= В

VAR ф

— В

VAR п

,

де В

VAR

— змінні витрати реалізації й обігу.

Відхилення змінних витрат реалізації й обігу за обсягом випуску:

()

Q

ЗРО ф п п

ВQQ

К=−

,

де К

п

— ставка змінних витрат реалізації і обігу на одиницю про

дукції.

Економія або перевитрата по змінних витратах реалізації й обігу

спричинені відмінністю фактичного обсягу випуску від планового

рівня.

Відхилення по ставці заробітної плати змінних витрат реалізації

й обігу на одиницю продукції:

В

СЗП

= Q

ф

(К

ф

— К

п

),

де В

СЗП

— відхилення ставки заробітної плати.

Відхилення по постійних витратах реалізації й обігу:

В

CONST

= В

CONSTф

— В

CONSTп

,

де В

CONST

—

постійні витрати реалізації й обігу.

Економія або перевитрата фактичних постійних витрат реалі#

зації й обігу від їхнього планового рівня.

Для контролю й аналізу відхилень розроблено класифікатор мож

ливих причин і можливих винуватців відхилень. Кожному відхилен

ню привласнюється п’ятизначний код: перші три цифри — код відпо

відального за встановлення шифру причини, останні дві цифри —

код винуватця відхилень.

Коди відхилень проставляються в додаткових лімітних та забір

них картах. Таким чином, з’являється можливість контролювати

причини відхилень у момент їхнього виникнення.

109

Розділ 5. Методи аналізу відхилень фактичних результатів від планових

Матеріали отримані зі складу по лімітних та забірних картах, але

ті, що залишилися невикористаними до кінця звітного періоду, по

вертають на склад (це фіксується в накладній на внутрішнє перемі

щення матеріалів). Готову продукцію після приймання відділом тех

нічного контролю здають на склад. При цьому повинен оформлятися

первинний документ (здавальний ордер), що засвідчує випуск про

дукції. Вимоги, накладні на внутрішнє переміщення товарноматері

альних цінностей і здавальні ордери щодня передають до плановоеко

номічного відділу і бухгалтерії. На підставі цих документів складають

щоденне оперативне зведення. Контролер при аналізі відхилень ви

рішує специфічне завдання — не тільки визначає значення й причи

ну відхилення, а й виробляє рекомендації з його усунення (якщо воно

небажане) або посилення (якщо воно сприятливе).

Розрахунок відхилень використовується не тільки для оцінки

поточної діяльності підприємства; він також може бути застосова

ний для аналізу довгострокових стратегічних програм розвитку

підприємства, пов’язаних з інвестуванням.

5.2. Оцінка відхилень за допомогою інформаційних

технологій

Розглянуте завдання можна значно більш ефективно вирішити

за допомогою інформаційних технологій. Для даного випадку можна

скористатися однією з найбільш ефективних програм, таких як —

Project Expert. Вона дає можливість уводити всі зміни по ходу вико

нання проекту і в автоматичному режимі видає остаточні фінансові

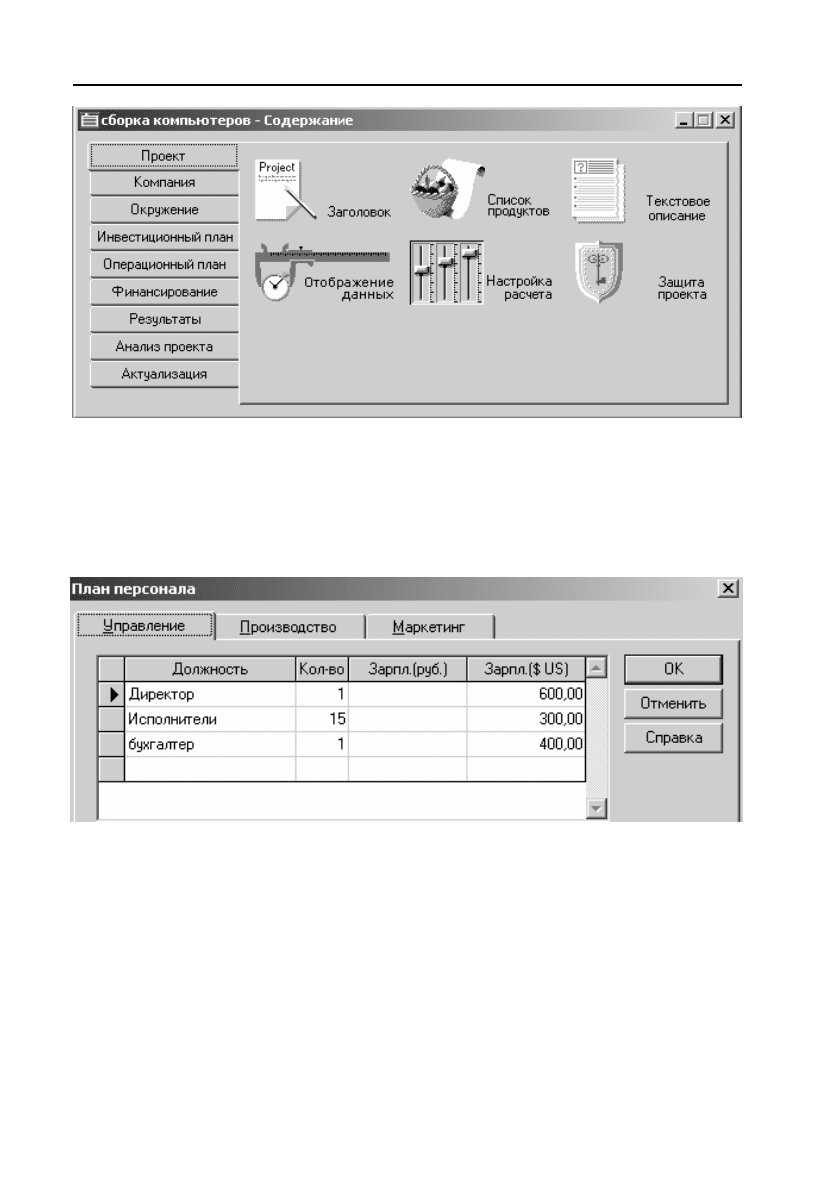

результати. Для прикладу розглянемо визначення фінансових резуль

татів роботи підприємства по збиранню комп’ютерів. У першій зас

тавці (рис. 6) відбито необхідні дані для розрахунку фінансових ре

зультатів.

Перша розрахункова таблиця звичайно починається з кількості

та якості персоналу й ставок заробітної плати. Наступні (19, 20, 21,

22, 23) таблиці послідовно відбивають увесь розрахунок.

110

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Рис. 6. Напрями розрахунку

Таблиця 18

Ставки зарплати й кількість персоналу