Яковлєв Ю.П. Контролінг на базі інформаційних технологій

Подождите немного. Документ загружается.

121

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

зовнішніми або внутрішніми факторами. Глибина розуміння визна

чається тим, що поняття дає з погляду керівництва до дії.

Перераховані вище погляди на елементи проектної діяльності по

вністю вкладаються в рамки системного (органічного) менеджменту

проектів, у якому на перше місце ставляться відносини між людьми.

Такий підхід припускає, що цілі залишаються відкритими і в

точності не визначаються. Цей підхід розвивається як альтернатив

ний механічному менеджменту, що функціонує за принципом пра

цюючої машини (виконувані дії дотримуються строгого тимчасового

розкладу й чітко певних цілей; є докладний опис робочого місця;

простежується висока лояльність і підпорядкування стосовно началь

ства й т.д.).

Системне керування проектами повинне ставити одне з основ

них завдань формування системноімовірнісного мислення і в усіх

учасників проекту, а насамперед в замовника й інвестора. Цього вис

новку доходять, розглядаючи новий метод зворотного ходу при оцінці

ризиків проекту, який базується на твердженні, що будьякий про

ект не може бути реалізований без відхилень.

У цьому ж контексті перебуває завдання формування єдиного

бізнес — культурного простору, що поєднує державу з різним рівнем

розвитку економіки й методів керування. Це завдання особливо ак

туальне сьогодні у зв’язку з прагненням України увійти до Євро

пейського співтовариства й появою економічних інтересів у багать

ох регіонах земної кулі. Бізнескультурний простір передбачає не

тільки одноманітне розуміння цілей і завдань спільної діяльності, а

й зникнення комунікаційних бар’єрів — як мовного, так і понятійно

го характеру.

Отже:

— в сучасних умовах через нововведення найбільш доцільно впро

ваджувати в рамках інноваційної системи;

— через труднощі чітко сформулювати бачення конфігурації про

екту й велику ймовірність її зміни під час реалізації проекту,

доцільно ввести показник адаптивності продукту проекту;

— для аналізу можливих напрямів змін показників якості про

дукту проекту доцільна побудова дерева станів;

— швидкі зміни вимог до якості проекту роблять необхідними

відомість показника 50% первісної втрати конкурентноздат

ності, як часу, за який такі втрати, найімовірніше, відбудуться;

122

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

— проблема архівації проектів визначає необхідність розробки

моделі розкриття істотних ознак базових понять архівації про

ектів.

Однак залишається ще багато невирішених питань. Це, насампе

ред, проблеми передінвестиційної фази (як урахувати величезний

потік інформації про майбутній продукт проекту при ухваленні

рішення про його реалізації), проблеми фази планування (наскільки

детально необхідно планувати роботу з проекту для різного плану

вання), проблеми фази реалізації (що важливіше — люди в проекті

чи проект для людей) та інші проблеми.

6.2. Особливості контролінгу інвестиційних проектів

Контролінг інвестицій містить у собі систему моніторингу, оцін

ку й контроль інвестиційних проектів з метою вироблення управлі

нських рішень, завдяки яким можна щонайкраще досягти поставле

них цілей. Контролінг інвестицій вирішує такі основні завдання:

— аналізує методику планування інвестиційних проектів;

— розроблює системи критеріїв для оцінки ефективності інвес

тиційних проектів;

— координує процес планування й бюджетування інвестиційних

проектів;

— здійснює економічний аналіз планів і бюджетів інвестиційних

проектів;

— збирає поточну інформації (моніторинг) і поточний контроль

ходу робіт із проекту;

— аналізує зміни у внутрішньому і зовнішньому середовищі й

оцінює їхній вплив на хід проекту;

— коригує плани інвестиційних проектів згідно зі зміною умов;

— контролює проект за змістом виконаних робіт за строками;

— аналізує причини відхилення від плану;

— контролює виконання бюджету інвестицій та аналізує відхи

лення від бюджету;

— оцінює майбутню ефективність проекту з урахуванням таких

умов, як змінюваність;

— розроблює рекомендації для прийняття управлінських рішень.

Контролінг інвестиційних проектів характеризується рядом особ

ливостей, за якими можна виділити його серед інших різновидів

контролінгу:

123

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

— контролінг інвестиційних проектів орієнтований на досягнен

ня не оперативних, а стратегічних цілей підприємства, тобто

за суттю своєю є стратегічним контролінгом;

— контролінг оперативної діяльності здійснюється за центрами

відповідальності, а контролінг інвестиційних проектів — за про

ектами.

Контролінг інвестицій пов’язаний з матричною організаційною

структурою: у кожному проекті звичайно задіяна безліч центрів відпо

відальності, і контролер повинен забезпечити їхню злагоджену взає

модію в процесі досягнення поставлених цілей. Внаслідок тривалих

строків здійснення інвестиційних проектів система контролінгу інве

стицій повинна бути орієнтована на тривалу перспективу. Система

контролінгу інвестицій повинна бути гнучкою, орієнтованою до змін

умов зовнішнього й внутрішнього середовища протягом усього стро

ку здійснення інвестиційного проекту. Контролінг інвестицій повинен

охоплювати найширші аспекти проекту, оскільки проекти звичайно є

комплексними. Процес створення системи контролінгінвестицій

можна розбити на етапи.

Перший етап — вибір та обґрунтування інвестиційного проекту

відповідно до мети і стратегії підприємства. Для цього встановлю

ють мету проекту й виявляють характер та ступінь впливу факторів

зовнішнього й внутрішнього середовища на досягнення цієї мети. Цілі

ти здійснення інвестиційних проектів можуть бути різними: одер

жання прибутку, збільшення добробуту акціонерів, завоювання стра

тегічно важливого нового ринку, «підстрахування» існуючих напрямів

діяльності підприємства тощо.

Другий етап — вибір критерію досягнення мети проекту (метою

проекту можуть бути, наприклад, теперішня вартість майбутніх гро

шових потоків, частка ринку, темп зростання, ступінь зменшення

ризику існуючих напрямів діяльності й ін.). Якщо проект переслідує

кілька цілей, можна використати систему критеріїв. Корисно зазда

легідь з’ясувати, які параметри впливають на обрані критерії й, отже,

які існують важелі керування досягненням поставлених цілей.

Третій етап — розробка критеріїв досягнення цілей і підконт

рольних показників для кожного центра відповідальності з ураху

ванням можливостей і повноважень менеджерів таких центрів.

Четвертий етап — пророблення організаційних сторін контро

лінгу інвестицій та, насамперед, організаційних аспектів моніторингу

124

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

й контролю. Для цього розробляється структура системи звітності

по інвестиційному проекту. Така звітність повинна фіксувати пла

нові й фактичні показники по етапах робіт, строках, витратах. У ній

також повинні бути зазначені відхилення фактичних значень підкон

трольних показників від планових і визначена ступінь впливу відхи

лень, що відбулися, на досягнення мети всього проекту.

Отже, у звітності повинні бути відбиті:

— фактичні результати діяльності;

— планові показники;

— зміни зовнішнього й внутрішнього середовища підприємства,

які можуть вплинути на здійснення інвестиційного проекту, і

ступінь впливу цих змін на досягнення поставленої мети;

— відхилення фактичних значень підконтрольних показників від

плану з розкладанням на складові;

— причини розходжень між фактичними й плановими результа

тами;

— персональна відповідальність по кожній складовій відхилення.

Особливо важлива інформація в контролінговій звітності повинна

бути виділена (підкреслена, виділена великим шрифтом, знаком й ін.).

П’ятий етап — розробка й впровадження системи документообі

гу, що дає можливість здійснювати поряд з наступним попередній і

поточний контроль за відхиленнями.

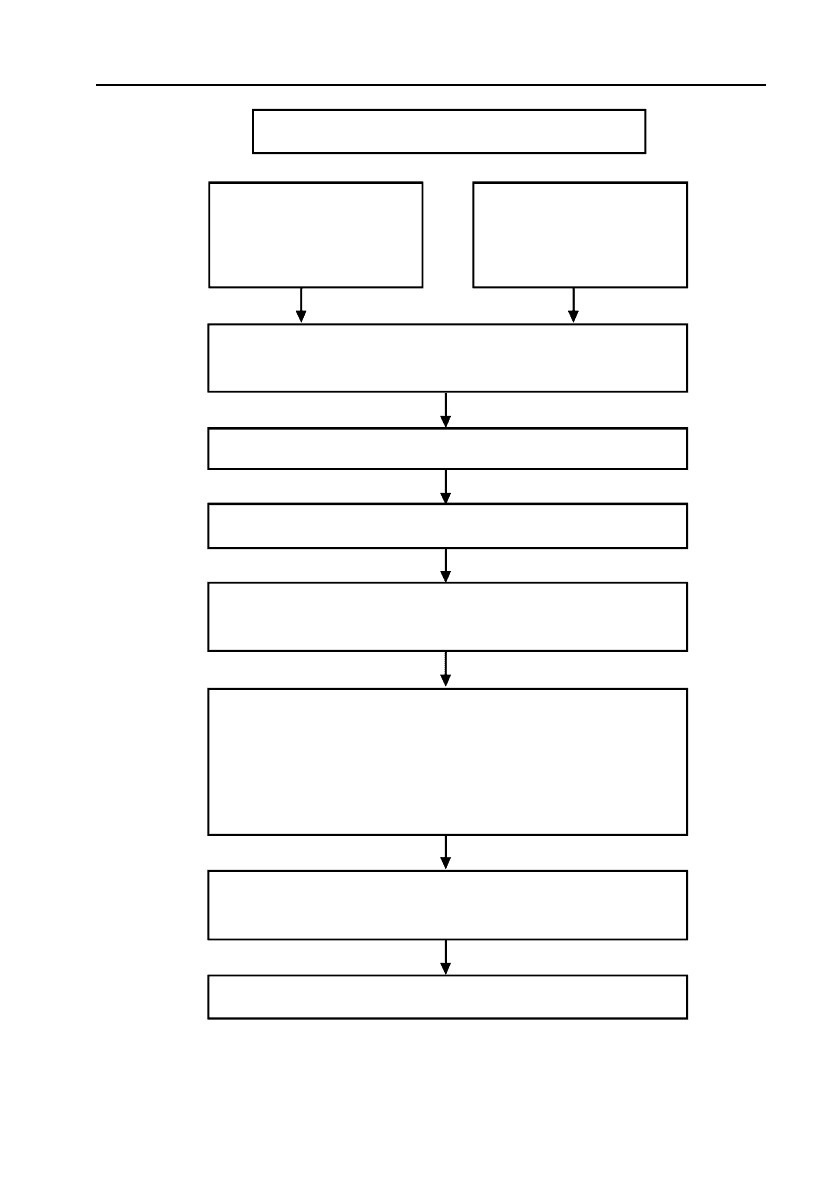

Схема контролінгу інвестицій представлена на рис. 8.

6.3. Визначення критерію окупності інвестиційних

проектів за допомогою MS Excel

Центральне місце в контролінгу інвестиційних проектів займає

вибір критерію оцінки досягнення цілей. Цілі здійснення інвестицій

них проектів можуть бути як фінансовими, так і нефінансовими.

Фінансові цілі найбільш типові в умовах ринкової економіки. Відо

ма безліч фінансових критеріїв оцінки інвестиційних проектів, кож

ний з яких має свої переваги й недоліки.

Використання різних критеріїв оцінки інвестиційних проектів

приводить до різних результатів. Тому остаточний вибір критерію

(або критеріїв), які використовуються в контролінгу інвестиційних

проектів, повинні здійснюватися з урахуванням специфіки конкрет

ної ситуації.

125

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

Аналіз факторів

внутрішнього

середовища

Підконтрольні показники

Аналіз факторів

зовнішнього

середовища

Обґрунтування, обраного інвестиційного проек

ту за суттю справи й за часом здійснення

Визначення планового кінцевого результату

Аналіз вузьких і слабких місць на виробництві

Визначення впливу зовнішніх і внутрішніх фак

торів

Визначення відхилень фактичних значень

підконтрольних показників від планових.

Визначення причин виникнення зафіксованих

відхилень.

Виявлення винних осіб і підрозділів

Визначення ступеня впливу відхилень на кінце

вий результат (ціль) інвестиційного проекту

Прийняття управлінських рішень

Рис. 8. Алгоритм контролінгу інвестиційних проектів

126

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Щоб виявити їхні переваги і недоліки, а також визначити сферу

застосування кожного критерію, необхідно їх проаналізувати.

Окупність — це найбільш часто використовуваний у практиці

критерій. Період окупності капіталовкладень — це проміжок часу між

початковим інвестуванням та одержанням інвестованої суми назад з

річного потоку коштів. Якщо щорічний прибуток приблизно одна

ковий, то окупність витрат можна обчислити за формулою:

К

О

П

=

,

де О — окупність витрат;

К — інвестиції;

П — середньорічний прибуток.

Якщо ж доходи надходять нерівномірно, то окупність можна знай

ти, послідовно додаючи доходи кожного періоду доти, доки отрима

не значення не зрівняється з первісною сумою капіталовкладень:

1

t

i

i

t

ОK

C

=

==

∑

,

де С

i

— чистий доход за iтий рік.

Інформаційні технології за допомогою простих засобів в MS Excel

дають можливість і тут для контролінгу використати свої можливості,

зокрема при необхідності зменшити період окупності інвестицій.

Часто після проведення аналізу інвестицій і виконання ретель

них розрахунків показників періодів окупності, заснованих як на

умовах дисконтування, так і на недисконтованих потоків коштів,

можна зіштовхнутися із ситуацією, коли необхідно дотримуватися

недисконтованого періоду інвестиції з трохи меншим строком окуп

ності, ніж раніше прийнятий.

У ході проведення аналізу періоду окупності майбутніх витрат,

які можуть виникнути внаслідок впровадження нового виду продукції,

деякі види витрат необхідно обов’язково врахувати. Одні витрати (на

приклад, доход, який підприємство втратить через скорочення обсягу

продажів колишньої продукції) неконтрольовані підприємством. Інші

ж — (сума початкових інвестицій, витрати на рекламу, заробітна плата

127

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

персоналу, витрати, пов’язані з дослідженням ринку) контролювати

цілком можливо.

Для того щоб відповідати новим умовам періоду самооплатності,

необхідно застосувати метод, за яким можна одночасно змінювати

всі регульовані витрати. Для цього використовують надбудову По<

шук рішення в MS Excel. Використовуючи цю надбудову для одер

жання необхідних результатів, можна змінювати кілька вхідних зна

чень. Щоб надбудова Пошук рішення стала доступною, необхідно

виконати такі дії.

1. Виконати команду Сервіс

⇒

Надбудови. З’явиться діалогове

вікно Надбудови.

2. Установити прапорець опції Пошук рішення й клацнути на

кнопці ОК. Якщо ця надбудова вже активізована, клацнути на кнопці

Скасування.

3. Завантаження надбудови Пошук рішення займе небагато часу.

Після закінчення завантаження в меню Сервіс з’явиться нова команда

Пошук рішення.

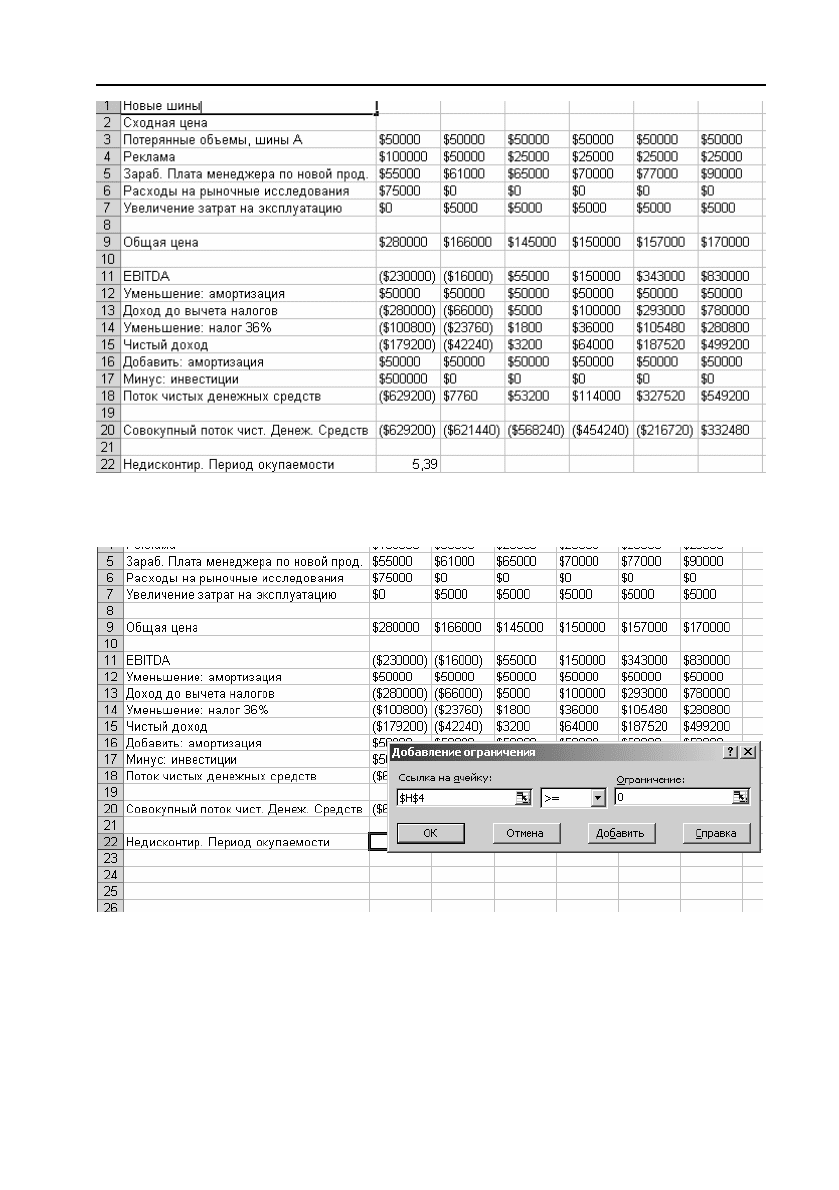

Оскільки необхідно змінити регульовані витрати за допомогою

засобу Пошук рішення, то для цього необхідно визначити деякі

вихідні параметри. Наприклад, засіб Пошук рішення не може знати,

що щороку співробітникам буде виплачуватися по новій продукції

позитивна сума. Без відповідних обмежень Excel може запропонува

ти такі рішення: виплачуйте працівникам негативну суму, що дозво

лить скоротити періоди окупності. Але таке рішення неприйнятне,

тому необхідно встановити деякі мінімальні значення. Для цього в

осередок Н4 слід увести формулу:

=МІН(В4:G4).

Після цього потрібно скопіювати цю формулу і вставити її в осе

редки Н5 і Н6, які будуть діяти як обмеження при прийнятті рішень

за допомогою надбудови Пошук рішення. Ця формула повертає

мінімальні значення витрат на рекламу, щорічну заробітну плату

співробітникам за нову продукцію й витрати на маркетингові досл

ідження.

Потім треба виділити осередок В22, що містить показник на дис

контовий період окупності інвестицій. Після цього необхідно вико

нати команду Сервіс

⇒

Пошук рішення й увести необхідні дані в

діалогове вікно Пошук рішення в такий спосіб.

128

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

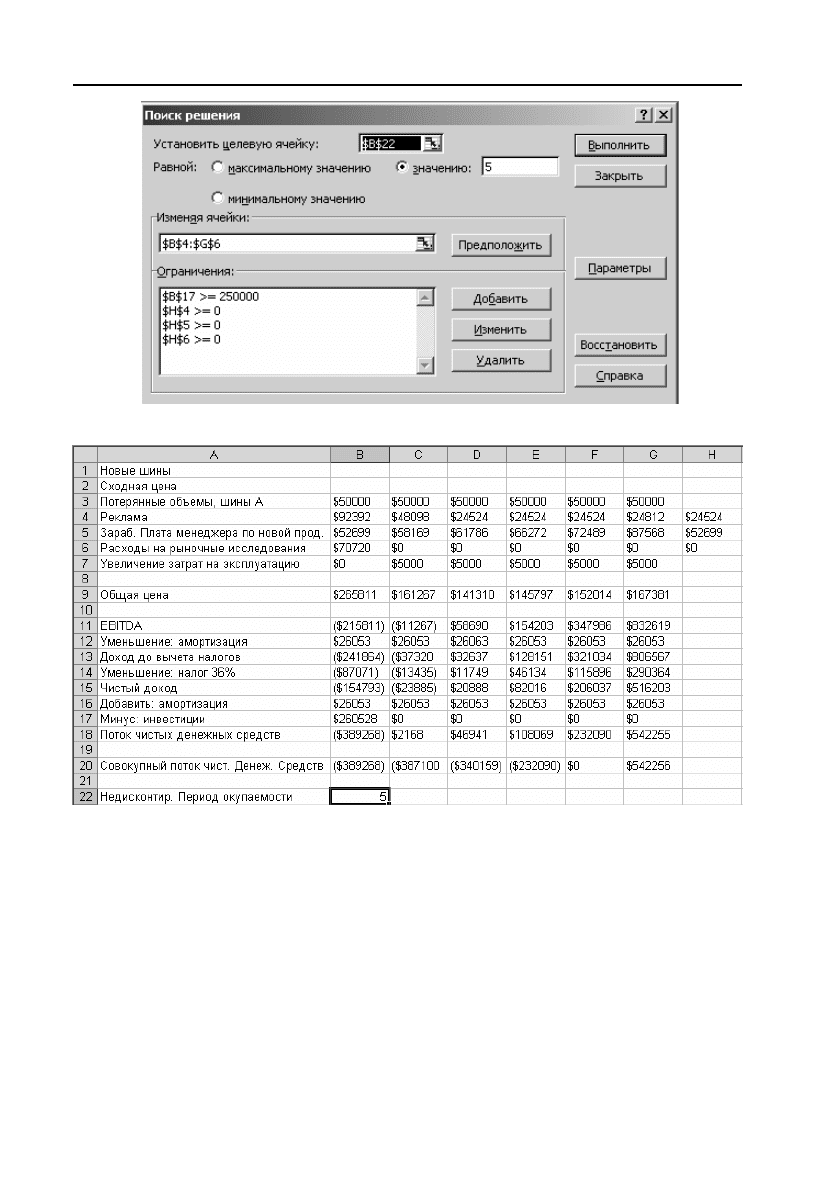

1. У поле Встановити цільовий осередок увести $B$22 або клац

нути на осередок В22 на робочому аркуші.

2. Установити перемикач Значення й увести необхідне менше

значення, наприклад 5, у текстове поле (праворуч від нього).

3. Клацнути на поле Змінюючи осередок і виділити на робочому

аркуші осередки B4:G4, які містять щорічні витрати на рекламу, за

робітну плату співробітників за нову продукцію й проведення рин

кових досліджень. Після $G$6 у текстовому полі набрати крапку з

комою й виділити осередок В17, що містить значення витрат по по

чаткових інвестиціях.

4. Клацнути на кнопці Додати. У діалоговому вікні Додавання

обмеження клацнути на поле Посилання на осередок і виділити

осередок Н4 на робочому аркуші. Цей осередок містить мінімальне

значення щорічних витрат на рекламу.

5. Клацнути на кнопку розкриття списку Обмеження й вибрати

оператор >=.

6. У поле (праворуч) увести значення 0.

7. Клацнути на кнопці Додати.

8. Виконати дії, описані в пп. 4–7, для осередків Н5, Н6 і Н17,

щоб установити обмеження для витрат на заробітну плату співробі

тникам за нову продукцію, на проведення досліджень ринку й вит

рат на початкові капіталовкладення. Для початкових інвестицій ус

тановити обмеження >= 250000, тому що можна відмовитися від

рекламної кампанії, досліджень ринку й виплати заробітної плати

співробітникам та встановити для них значення 0, але не можна

повністю відмовитися від початкових капіталовкладень.

9. Закінчивши заповнення осередку В17 як обмежник, клацнути

на кнопці ОК. Це поверне в діалогове вікно Пошук рішення.

10. Клацнути на кнопці. Виконати.

129

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

Рис. 9. Вихідні дані Пошуку рішення

Рис. 10. Визначення обмежень у Пошуку рішення

Задавшись строком окупності за 5 років, починаємо виконувати

програму Пошук рішення, що відбувається в кілька етапів. Резуль

тати етапів у вигляді таблиць і малюнків виведемо в роботу.

130

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Отриманий у підсумку результат відповідає поставленій меті,

тобто строку окупності капіталовкладень за 5 років. При цьому змен

шаться деякі витрати й початкові капіталовкладення, що показано

на рис. 9–12.

Критерій окупності, крім серйозних переваг, має й серйозні недо

ліки, тому як єдиний критерій його використати не можна. У багатьох

джерелах (зокрема в рекомендаціях ЮНІДО) його використовують

як допоміжний критерій поряд з показниками, що характеризують

ефективність або ефект проекту (табл. 25).

Рис. 11. Заставка з обмеженнями й цільовим осередком

Рис. 12. Шуканий результат Пошуку рішень