Яковлєв Ю.П. Контролінг на базі інформаційних технологій

Подождите немного. Документ загружается.

141

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

яким підприємство може позичити в цей час. Дійсно, якщо капітал

можна або інвестувати або повернути позикодавцям, то відсоток по

позикових коштах дорівнює альтернативній вартості капіталу. Як

ставку дисконтування варто використати тільки ефективну ставку

відсотка, що може відрізнятися від номінальної, оскільки період ка

піталізації відсотків може бути різним.

Наприклад, якщо сума кредиту становить 1 млн грн, 2% річних

нараховуються один раз на рік, причому всі відсотки виплачуються

з чистого прибутку, то за рік буде нараховано

0,2

∗

1 000 000 = 200 000,

тобто ефективна ставка відсотка становитиме 20%.

Якщо ж відсотки нараховуються й капіталізуються один раз на

півроку, то розрахунок ведеться за формулою складного відсотка:

0,2/2

∗

1 000 000 + (1 000 000

∗

0,2/2 + 1 000 000)

∗

0,2 =

= 100 000 + 110 000 = 210 000,

тобто ефективна ставка відсотка за рік становитиме

210 000/ 1 000 000 = 0,21.

Варто враховувати, що виплати відсотків за заборгованістю у

встановлених законодавством межах не обкладають податком, тоді

як виплати дивідендів — обкладають. Тому для прямого зіставлення

ставок відсотків необхідно скорегувати їх на податок.

Наприклад, якщо ставка податку на прибуток становить 35%, а

відсоток по кредиту виплачується один раз на рік у розмірі 20% із

прибутку до податку, то ефективна ставка відсотка по такому кре

диті дорівнює 0,2

∗

(1 — 0,35) = 0,13, тобто 13%.

Однак у такого підходу є свої недоліки.

Розмір ефективної ставки відсотка по позикових коштах обумов

лений комбінацією трьох факторів (і, можливо, не відбиває зміни

вартості грошей у часі):

перший — вартість грошей у часі;

другий — рівень відсотка, обговорений контрактом; втім, через

непевність у надходженні платежу очікувана сума відсотка може

виявитися нижчою, ніж установлена контрактом;

третій — небажання інвесторів ризикувати; внаслідок з їхньої

позиції, цінність грошових потоків в умовах визначеності буде мен

ша від цінності грошових потоків в умовах невизначеності, навіть

якщо їхні математичні очікування однакові.

142

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Останні два фактори утрудняють використання ставки дискон

тування, яка дорівнює розміру відсотка за позиковими коштами.

Одним з найскладніших і час актуальних завдань, яке необхідно

вирішувати в процесі виконання робіт з обґрунтування й оцінки

інвестиційних проектів — це визначення ставки дисконтування для

виконання відповідних фінансовоекономічних розрахунків. Розгля

немо обґрунтування ставки дисконтування, виходячи з положень

теорії інвестиційного аналізу. У цьому випадку проект інвестування

буде привабливим для інвестора, якщо його норма прибутковості

перевищуватиме норму для будьякого іншого способу вкладення ка

піталу з аналогічним ризиком.

Отже, використовувана для розрахунків ставка дисконтування

повинна відбивати необхідну норму прибутковості для даного інве

стиційного проекту. Розклавши норму прибутковості на ряд доданків,

побачимо, що частина з них не залежить від індивідуальних особли

востей конкретного інвестиційного проекту й відбиває загальні еко

номічні умови його реалізації (інфляція, господарський ризик і т.п.).

Тому для кількісного виміру частини факторів можуть бути викори

стані фактичні рівні прибутковості, які є в економіці країни для ва

ріантів інвестування капіталу.

Тобто ставка дисконтування повинна включати мінімально гаран

тований рівень прибутковості (не залежний від виду інвестиційних

вкладень), темп інфляції й коефіцієнт, що враховує ступінь ризику

конкретного інвестування. У цьому випадку цей показник відбиває

мінімально припустиму віддачу на вкладений капітал, при якій інвес

тор віддасть перевагу участі в проекті альтернативному вкладенню

тих самих коштів, в інший проект із порівнянним ступенем ризику.

У цьому випадку передбачається взаємний вплив трьох відзначених

факторів (мінімальної прибутковості, інфляції й ризику), тому мож

на припустити, що

()()()()

1111

DRI+=+ + +Ψ

,

де D — ставка дисконтування;

R — мінімально гарантована реальна норма прибутковості;

I — відсоток інфляції;

Ψ

— ризикове виправлення.

143

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

За наявними відомостями про норми прибутковості фінансових

інструментів на українському ринку визначимо можливу норму при

бутковості капіталу. Приймаємо національну валюту, інвестиції — 1

рік, прогнозуються щомісячні грошові потоки, ставка по депозиту в

банку становить 24%, інфляція — 18% річних, ступінь ризику стано

вить 15%.

()( )()

1 0,02 1 0,015 1 0,15 1 0,190595

D =+ + + −=

, або 19,1%.

Коректний вибір ставки дисконтування дає можливість підвищи

ти точність показників економічної ефективності оцінюваного інве

стиційного проекту (таких, як чиста поточна вартість, строк дискон

тування окупності інвестицій, рентабельність інвестицій та ін.) і

забезпечити адекватність виконуваних розрахунків економічним

умовам того ринкового середовища, в якому планується реалізація

проекту.

3. Ставка по безпечних вкладеннях. Ставку відсотка по без

печних вкладеннях можна, розглядати як альтернативну вартість

грошей. Визначимо, що розуміється під безпекою вкладень. Існу

ють певні види ризику, які неможливо усунути на практиці і які

відбиваються на всіх відсоткових цінних паперах (наприклад, ри

зик зміни відсоткових ставок у майбутньому). Для практичного

використання було б доцільно трохи спростити завдання, звівши

весь різноманітний спектр ризиків до ймовірності того, що фактичні

грошові доходи виявляться меншими від запланованих. Це значить,

що як ставку дисконтування можна використати ставку відсотка

по таких інвестиціях, ризик неплатежу (або не надходження гро

шових доходів) по яких практично нульовий. На Заході роль такої

ставки звичайно відіграє ставка відсотка по державних цінних па

перах. В умовах України можна використати, наприклад, ставку

НБУ. Недолік цього підходу в тому, що важко визначити, які вкла

дення вважати безпечними («стрибає» навіть прибутковість держав

них цінних паперів).

4. Ставка по безпечних вкладеннях з виправленням на ризик.

Ставка дисконтування з виправленням на ризик дорівнює ставці від

сотка по безпечному вкладенню, скоригованій з урахуванням ризику:

()

fmf

rr r r

β

=+ −

,

де r — шукана ставка дисконтування;

144

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

β

— показник «бета», що характеризує взаємозв’язок між серед

ньоринковою прибутковістю й прибутковістю даної інвестиції;

r

m

— середньоринкова прибутковість;

r

f

— прибутковість безпечного вкладення.

Показник «бета» розраховується за накопиченими статистични

ми даними. Розрахунком показників «бета» для котирування на най

більших світових фондових біржах цінних паперів займаються спеці

алізовані інвестиційні фірми. «Бета» характеризує взаємозв’язок між

прибутковістю даної інвестиції й середньоринковою прибутковістю.

Наприклад, якщо коефіцієнт

β

= 2, це означає, що при зростанні

середньоринкової прибутковості на 1% прибутковість по даній інве

стиції зросте на 2%.

В основі використання такої ставки дисконтування лежить модель

визначення ціни капітальних активів (CAPM. Capital asset pricing

model). Тут варто лише вказати, що коефіцієнт «бета» для більшості

інвестиційних проектів будьякого підприємства одержати практич

но неможливо.

5. Комбінація ставки з виправленням на ризик і вартості боргу.

Використання середньозваженої вартості капіталу як ставки дискон

тування «зрівнює» ризики всіх інвестиційних проектів підприємства.

Щоб відбити розходження в ризику різних проектів, показник серед

ньозваженої вартості капіталу можна трохи модифікувати. Один з

можливих підходів — дисконтувати грошові потоки по ставці, яка

відбиває тільки ризик самого проекту й не враховуює ефект фінан

сування, начебто проект фінансується винятково власними кошта

ми. Єдина проблема — можливість підприємства взяти цільовий кре

дит на здійснення певного проекту під пільговий відсоток, що може

виявитися значно нижчим, ніж у середньому на ринку. Тоді здійснення

інвестиційного проекту дасть підприємству можливість заощадити

частину відсоткових виплат, а відмова від цього проекту автоматич

но означає відмову від пільгового кредиту. Тому ставку дисконту

вання, рівну вартості власного капіталу k, можна використати, якщо

розглядати наведену вартість проекту як суму таких складових:

1) наведеної вартості грошових потоків проекту після податків,

але без обліку кредиту й відсотків по ньому;

2) наведеної вартості податків, зекономлених внаслідок викорис

тання позикових коштів за рахунок того, що частина відсотків вклю

чається в собівартість і виключається з оподатковуваного прибутку;

145

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

3) наведеної вартості відсоткових виплат, зекономлених за раху

нок використання пільгових кредитів (якщо такі є).

Скоригована наведена вартість APV (adjusted present value) при

такому підході становить:

APV = PV (капіталовкладення) + PV (грошові потоки від операцій) +

+PV (зменшення податків через сплату відсотків) + PV (пільговий

відсоток);

0

(1 ) (1 ) (1 )

tt t

ttt

tt t

dd

CT S

APV I

ki i

=− + + +

++ +

∑∑ ∑

.

де I

0

— первісні капіталовкладення;

Т

t

— податкові відрахування, зекономлені в tтому році внаслідок

використання конкретної схеми фінансування;

S

t

—

величина відсотків, зекономлених у році t внаслідок викори

стання пільгового кредиту;

i

d

—

відсоток по позикових коштах (скоригований з урахуванням

зменшення податку на прибуток внаслідок включення відсотків по

позикових коштах у собівартість).

Щоб відбити різницю між ризикованістю грошових потоків, до

данки дисконтують по різних ставках. Грошові потоки, пов’язані з

економією податків і використанням пільгового кредиту, необхідно

дисконтувати по ставці, яка дорівнює відсотку по позикових кош

тах: грошові потоки, що виникають через економію податків і від

сотків, точно відомі. Грошові потоки, пов’язані зі здійсненням само

го проекту, пов’язані з найбільшим ризиком, а тому їх необхідно

дисконтувати по ставці, яка дорівнює відсотку по безпечних вкла

деннях плюс премія за ризик конкретного проекту.

Приклад. Підприємство здійснює досить ризикований проект,

ставка дисконтування для якого повинна становити 20%.

Очікувані грошові потоки проекту без обліку фінансування, тис. дол:

Рік 0й 1й 2й 3й 4й 5й

Грошові потоки

проекту

–100 20 30 40 50 40

Однак у підприємства є можливість взяти пільговий кредит на

здійснення цього проекту: якщо ставка відсотка по звичайному

146

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

кредиту на ринку становить 15%, то по пільговому — усього 10%.

Відсоткові виплати по звичайному й по пільговому відсотках такі:

по пільговому кредиту — 10%, або 10 тис. дол за рік;

по звичайному (не пільговому) кредиту — 15%, або 15 тис дол за рік;

різниця (зекономлений відсоток) — 5%, або 5 тис. дол за рік.

Відсотки по пільговому кредиту включаються в собівартість, що

дозволяє зменшити оподатковуваний прибуток:

[10

⋅

35%] / 100% = 3,5 тис. дол.

Наведена вартість грошових потоків проекту по ставці 20% така:

12345

20 30 40 50 40

100,84

(1 0,2) (1 0,2) (1 0,2) (1 0,2) (1 0,2)

++++=

+++++

.

Наведена вартість зекономлених відсоткових платежів розрахо

вується по ставці 15%:

12345

55555

16,76

(1 0,15) (1 0,15) (1 0,15) (1 0,15) (1 0,15)

++++=

+++++

.

Наведена вартість зекономлених податків розраховується по

ставці 15%

12345

3,5 3,5 3,5 3,5 3,5

11,73

(1 0,15) (1 0,15) (1 0,15) (1 0,15) (1 0,15)

++++=

+++++

.

Таким чином, скоригована наведена вартість проекту (APV) ста

новить:

APV = –100 + 100,84 + 16,76 + 11,73 = 29,33.

Основні переваги скоригованої наведеної вартості:

— враховано специфіку проекту;

— враховано ефект особливостей фінансування проекту;

— частково враховано різний ступінь ризику для різних грошо

вих потоків.

Недоліки методу:

— не враховано конкретні джерела ризику;

— різний ступінь ризику різних грошових потоків врахований

лише частково (наприклад, ризику можуть бути піддані не всі

грошові потоки від операцій, а тільки їхня частина, наприк

лад, витрати на матеріали й комплектуючі);

— утруднено визначення точного значення виправлення ризиків;

147

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

— ризик врахований через ставку дисконтування, тобто передба

чається, що більше віддалені за часом грошові потоки поєднані

з більшим ризиком (що не завжди відповідає істині).

6. Альтернативна вартість грошей. Під альтернативною вартістю

грошей звичайно розуміють внутрішню норму рентабельності гра

ничного прийнятого або граничного не прийнятого проекту.

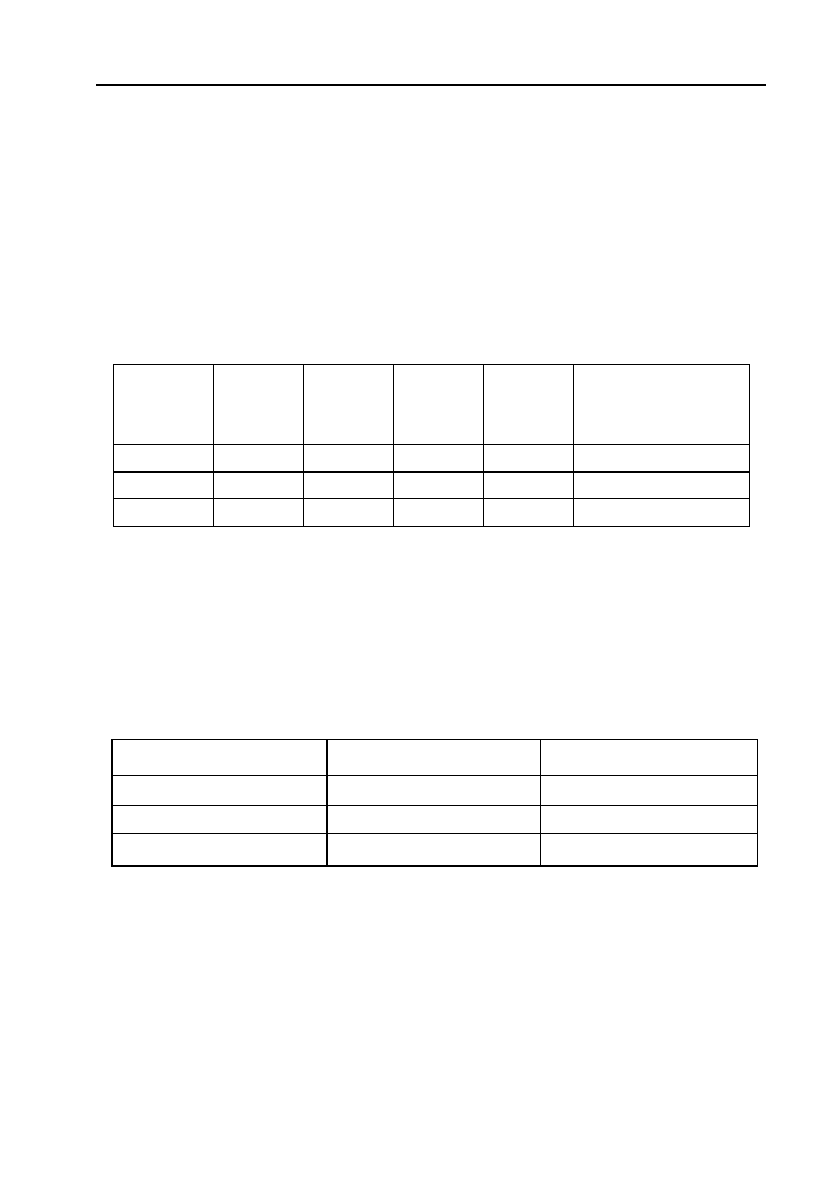

Наприклад, у підприємства є три інвестиційних проекти: А, В, С.

Грошові потоки проектів представлені в табл. 28.

Підприємство вирішило здійснювати проекти А і С, а від проек

ту В відмовитися. Таким чином, підприємство може взяти як ставку

дисконтування 20% внутрішню норму рентабельності граничного

прийнятого проекту або 12% внутрішню норму рентабельності гра

ничного не прийнятого проекту (табл. 29).

З погляду теорії використання внутрішньої норми рентабель

ності граничного прийнятого або граничного не прийнятого проек

ту цілком виправдане, але недолік методу в тому, що на практиці

визначити це значення досить складно й, крім того, відсотки по

граничному прийнятому проекту й граничним не прийнятим про

ектам будуть різні.

Отже, існує безліч різноманітних підходів до визначення ставки

дисконтування, причому в кожного з них є свої «плюси» й «мінуси».

Таблиця 28

Грошові потоки за роками, тис. дол

Таблиця 29

Чиста наведена вартість кожного із проектів

Проект 0<й рік 1<й рік 2<й рік 3<й рік Внутрішня

норма

рентабельності

А –100 40 50 70 25

В –200 70 90 90 12

С –300 120 120 120 20

Проект При 12% При 20%

А 23,78 7,43

В 0,00 –22,18

С 43,26 0,00

148

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Вибір ставки дисконтування в контролінгу інвестиційних проектів —

непросте завдання. Труднощі полягають у тому, що з позиції мате

матики не тільки результат оцінки, а й результат ранжирування інве

стиційних проектів залежить від ставки дисконтування. Тому багато

дослідників пропонують розраховувати NPV по діапазону ставок

дисконтування, щоб з’ясувати, наскільки показник чистої наведеної

вартості чутливий до зміни ставки дисконтування. Це зручно зроби

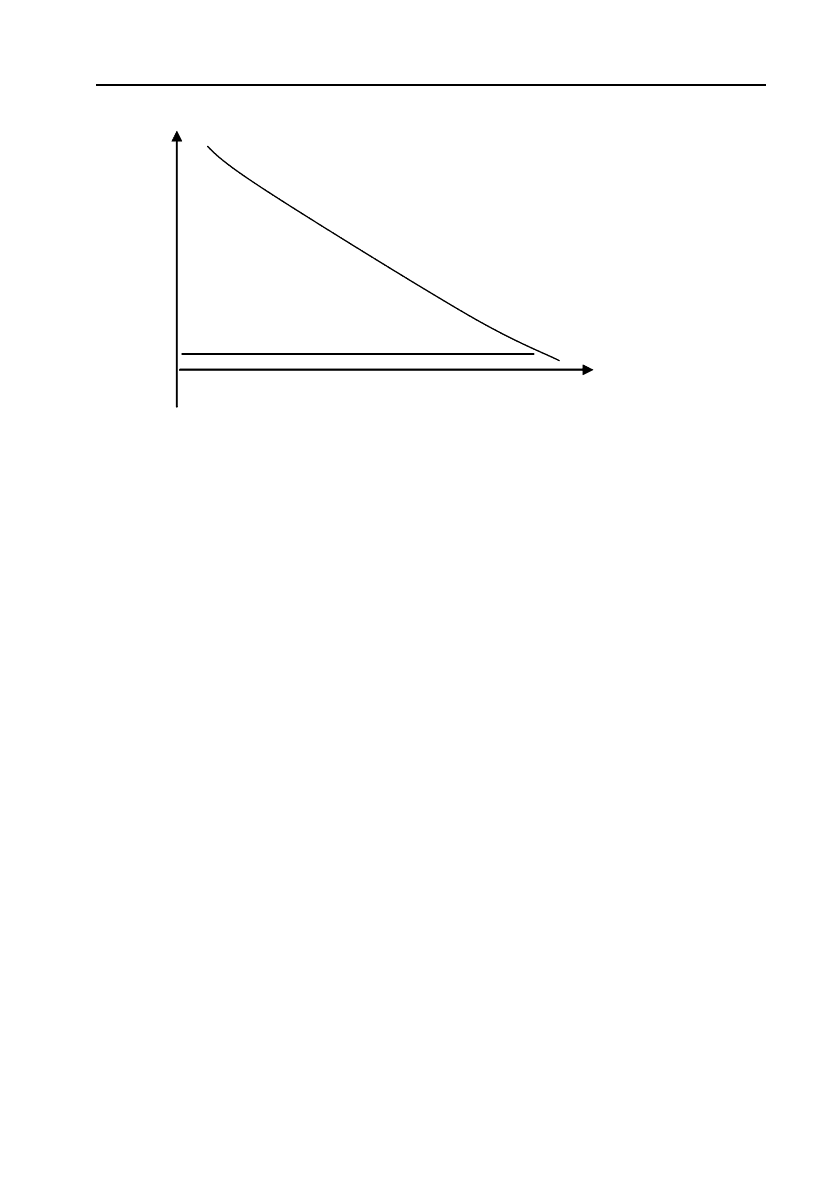

ти за допомогою графіка чистої наведеної вартості, де по осі абсцис

відкладена ставка дисконтування, а по осі ординат — чиста наведена

вартість проекту при відповідній ставці дисконтування. Крапка пе

ретинання кривої чистої наведеної вартості з віссю абсцис відпові

дає внутрішній нормі рентабельності. Розрахунок чистої наведеної

вартості по цілому діапазону ставок дисконтування зменшує мож

ливість помилки, але одночасно збільшує роль суб’єктивних суджень

контролера.

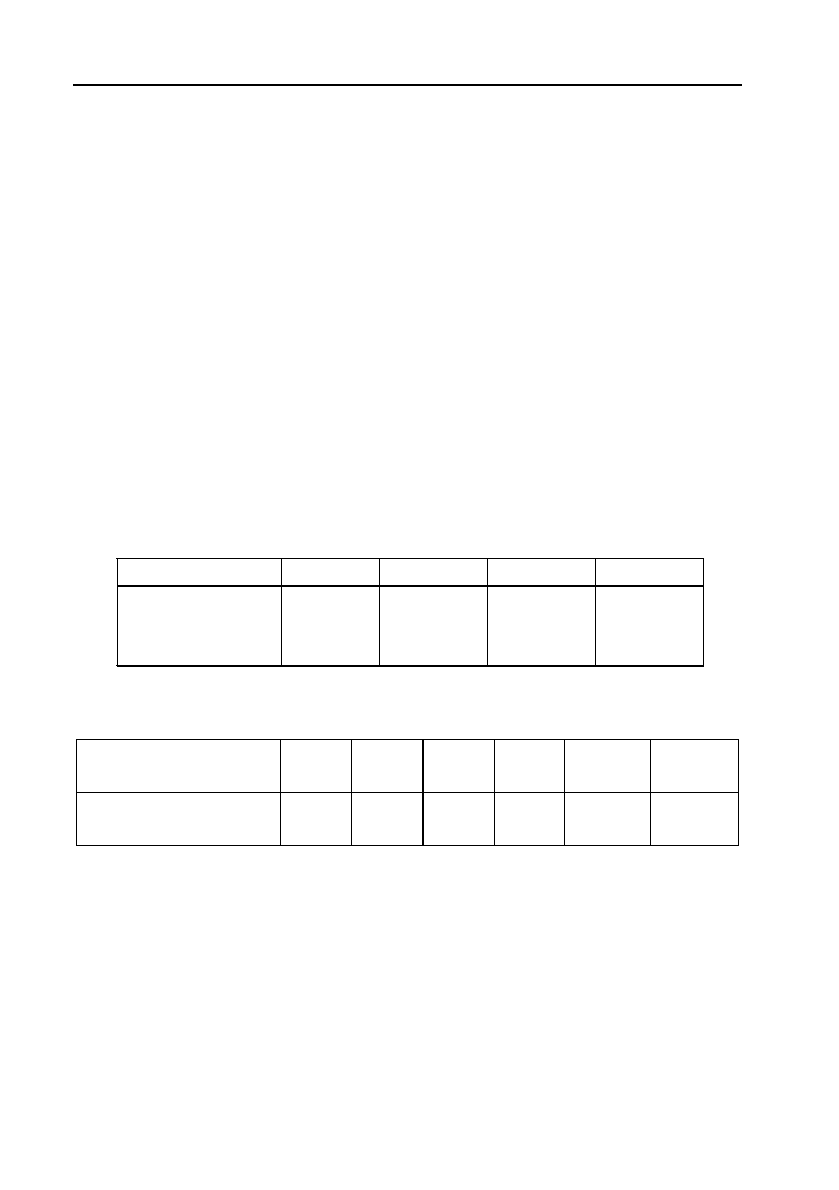

Для прикладу побудуємо графік чистої наведеної вартості для

проекту, внутрішня норма рентабельності якого дорівнює 25%:

При різних ставках дисконтування чиста наведена вартість про

екту А буде різна:

Графік чистої наведеної вартості проекту А представлений на

рис. 13.

Аналіз графіка показує, що проект є прийнятним при ставках

дисконтування, менших як 25% (тому що чиста наведена вартість

його позитивна), і не прийнятним при ставках дисконтування,

більших як 25% (оскільки чиста наведена вартість негативна).

Рік 0й 1й 2й 3й

Грошові по<

токи проекту

A, тис. дол.

–100 40 50 70

Ставка дисконту<

вання, %

5 10 15 20 25 30

Чиста наведена

вартість, тис. дол.

41,82 27,53 16,19 7,14 –0,13 –5,91

149

Розділ 6. Система економ. розрахунків, які використовуються в контролінгу інвест. проектів

6.4.2. Аналіз критеріїв оцінки інвестиційних проектів в умовах

невизначеності

Більшість інвесторів готові піти на ризик тільки в тому випадку,

якщо одержать за це додатковий виграш (у вигляді доходів). Тому

для повноцінного аналізу інвестицій контролер повинен визначити,

скільки коштує ризик в очах інвестора, тобто за який додатковий

доход інвестор погодиться ризикувати.

Існує безліч підходів до рішення непростої проблеми аналізу інве

стиційних проектів в умовах ризику й невизначеності.

1. Аналіз ставки дисконтування з виправленням на ризик. Став

ка дисконтування з виправленням на ризик — найчастіше застосову

ваний підхід. Нагадаємо, що ставка дисконтування з виправленням

на ризик розраховується як сума ставки по безпечних вкладеннях і

виправлення на ризик. У цього підходу є ряд переваг і недоліків.

Основна (і досить серйозна!) перевага методу в тому, що він ґрун

тується на добре відомих законах функціонування ринку капіталу

(на моделі визначення ціни капітальних активів). Користуючись цим

методом, підприємство оцінює інвестиційні пропозиції так, як це

зробили б самі акціонери.

Недоліки методу:

— Використання ставки дисконтування з виправленням на ри

зик узято з моделі визначення ціни капітальних активів (capital

Рис. 13. Графік чистої наведеної вартості

Ставка

дисконтування, %

NPV

50

40

30

20

10

–10

0 5 10 15 20 25 30

150

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

asset pricing model, CAPM) — моделі, побудованої для зробле

ного (perfect) ринку, а реальний ринок не задовольняє вимо

гам до зробленого ринку капіталу (повна інформація, необме

жена кількість продавців і покупців, низькі вхідні й вихідні

бар’єри й т.д.). Крім того, під ризиком у цій моделі вважають

ступінь відхилення фактичної прибутковості інвестицій від

середньоринкової. У реальному ж житті ризик більше асоці

юється в менеджерів з небезпекою втрат або, у крайньому

випадку, з імовірністю недоодержання очікуваних доходів.

— Метод ґрунтується на неявному припущенні про те, що більш

віддалені за часом грошові потоки більше ризиковані, причо

му ризикованість грошових потоків зростає заздалегідь відо

мим темпом (у реальності це не завжди так).

— Метод підвищення ставки дисконтування не дає можливості

враховувати конкретні джерела ризику.

— Дуже важко визначити точне значення виправлення на ризик.

Не завжди можна знайти аналог оцінюваному інвестиційному

проекту. Раціонально обґрунтовані процедури для цього

відсутні, а, виходить, ставка дисконтування — чисто суб’єктив

на величина; для визначення її значення потрібен досвід зас

тосування методів дисконтування, а такий досвід у нас незнач

ний. Неправильне визначення ставки дисконтування з

виправленням на ризик може стати джерелом значних поми

лок, тому що при дисконтуванні похибка накопичується в гео

метричній прогресії.

Підбиваючи підсумок, можна сказати, що, незважаючи на те, що

ставка дисконтування з виправленням на ризик широко викорис

тається на практиці, цей метод може виявитися не цілком корект

ним і навіть призвести до помилок у контролінгових дослідженнях.

2. Аналіз методу достовірних еквівалентів. Замість того щоб

міняти ставку дисконтування, багато дослідників пропонують кори

гувати самі грошові потоки, розрахувавши достовірні еквіваленти

невизначених грошових потоків. Достовірний еквівалент невизначе

них грошових потоків — це такі певні грошові потоки, корисність

яких для підприємства точно така сама, як і корисність невизначе

них грошових потоків.

А. Використання як достовірний еквівалент математичного очі<

кування грошових потоків — найпростіший метод аналізу достовірних