Волчкова М.А., Загряцкий Н.И. Контроль и ревизия

Подождите немного. Документ загружается.

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального

образования

«Нижегородский государственный архитектурно-строительный университет»

-------------------------------------------------------------------------------------------------

Институт открытого дистанционного образования

М.А. Волчкова, Н.И. Загряцкий

Контроль

и

ревизия

2-е издание

Утверждено редакционно-издательским

советом университета в качестве

учебного пособия

Нижний Новгород - 2005

2

ББК 65.052

В 67

З 14

М.А. Волчкова, Загряцкий Н.И. Контроль и ревизия: Учебное пособие. 2-е

издание. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 95 с.

ISBN 5-87941-281-4

В учебном пособии рассматриваются теоретические и практические во-

просы контрольно-ревизионной работы государственных органов контроля и

управления.

Пособие составлено в соответствии с Государственным образовательным

стандартом высшего профессионального образования и предназначено для сту-

дентов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и

аудит».

ББК 65.052

© Волчкова М.А., 2005

ISBN 5-87941-281-4 © Загряцкий Н.И., 2005

© ННГАСУ, 2005

3

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНТРОЛЬНО-

РЕВИЗИОННОЙ РАБОТЫ

1.1. Нормативная и учебная литература

1. Российская Федерация. Законы. Конституция Российской Федерации. –

М.: Юрид. лит., 1993. – 123с.

2. Российская Федерация. Законы. Бюджетный кодекс Российской Федера-

ции от 31.07.1998г. №145 – ФЗ // Собр. законодательства Рос. Федерации. –

1998. – №31. – Ст.3823. – [Ред. от 24.07.2002г., с изм. от 24.12.2002г. – Режим

доступа: КонсультантПлюс. ВерсияПроф].

3. Российская Федерация. Президент. О мерах по обеспечению государст-

венного финансового контроля в Российской Федерации: Указ Президента Рос.

Федерации от 25.07.1996г. №1095 // Собр. законодательства Рос. Федерации.

– 1996. – №31. – Ст.3696. – [Ред. от 18.07.2001. – Режим доступа: Консультант-

Плюс. ВерсияПроф].

4. Российская Федерация. Министерство финансов. Об утверждении инст-

рукции о порядке проведения ревизии и проверки контрольно-ревизионными

органами Министерства финансов Российской Федерации: Утв. приказом Мин -

ва финансов Рос.Федерации от 14.04.2000 №42н // Финансовая газ. – 2000. –

№23.

5. Финансовое право в вопросах и ответах: Учеб. пособие // Под ред.

Е.Ю.Грачевой. – М.: ООО «ТК Велби», 2003. – 208 с.

6. Финансы, денежное обращение и кредит: Учеб. // Под ред. В.К. Сенчаго-

ва, А.И.Архипова. – М.: ООО «ТК Велби», 2002. – 496 с.

1.2. Предмет и метод контроля и ревизии

Предметом контроля и ревизии является процесс финансово-

хозяйственной деятельности и соблюдение его нормативно-правового регули-

рования хозяйствующими объектами. Предмет контроля и ревизии конкретизи-

руется объектами, которые детализируют каждую стадию производства: план

выпуска продукции и его выполнение, качество произведенной продукции, ин-

женерное обеспечение производства и т.д.

Объекты контроля выбираются в соответствии с целями контроля, причем

рассматривается поведение реально существующих объектов. Они делятся на

натуральные и искусственные, в том числе технические, созданные в процессе

производства.

В зависимости от степени сложности существуют простые и сложные объ-

екты исследования, различие между которыми определяются числом элементов

и видом связи между ними.

К простым относятся объекты, содержащие несколько элементов, напри-

мер, продукция производства, которая, являясь простым объектом контроля,

изучается по таким позициям, как качество, ассортимент, конкурентоспособ-

ность, эстетические свойства и т.п.; к сложным – объекты с неопределенной

4

структурой, которую надо исследовать, а затем описывать по составляющим ее

элементам. Например, эффективность новой техники относится к сложным

объектам, по которым известны затраты на внедрение и произведенная продук-

ция, но характеризующие элементы, т.е. факторы, влияющие на результативные

показатели, и их количественное выражение выявляются при дальнейшем ис-

следовании с применением методов экономического анализа.

Задача контроля – определить факторы, влияющие на поведение объекта,

выделить из них существенные и несущественные. Если уровень знаний о

влиянии факторов на поведение объекта недостаточный, то это может быть ос-

нованием для отнесения данных факторов к группе существенных. Так, кон-

тролируя факторы, влияющие на формирование себестоимости продукции, вы-

деляют в основном производственные и экономические факторы, игнорируя

при этом, как несущественные социальные факторы. Уровень знаний об этих

факторах явно недостаточный. Поэтому в настоящее время в хозяйственном

контроле они изучаются во взаимосвязи с другими факторами.

Отбор существенных воздействий на объект контроля имеет большое

практическое значение, т.к. влияет на степень достоверности полученных ре-

зультатов. Если какое-либо существенное воздействие не учтено, то выводы,

полученные в результате контроля, могут быть ошибочными.

В процессе хозяйственной деятельности сформировался метод финансово-

хозяйственного контроля, основанный на общенаучных и специфических мето-

дах исследования объектов.

Общенаучные методы включают анализ и синтез, индукцию и дедукцию,

аналогию и моделирование, абстрагирование и конкретизацию, системный ана-

лиз, функционально-стоимостной анализ.

Анализ – метод исследования предмета путем мысленного или практиче-

ского разделения его на составные объекты (части объекта, его признаки, свой-

ства, отношения). Каждая из выделенных частей анализируется отдельно в пре-

делах единого целого (комплексная ревизия торговой и финансово-

хозяйственной деятельности предприятия и др.)

Синтез – метод изучения объекта в единстве и взаимной связи его частей.

В хозяйственном контроле синтез связан с анализом, поскольку он позволяет

соединить объекты, расчлененные в процессе анализа, установить их связь и

познать предмет как единое целое (контроль выполнения плана товарооборота

и др.).

Индукция – исследование, при котором общий вывод о признаках множе-

ства элементов объекта делается на основе изучения не всех признаков, а лишь

части элементов данного множества, т.е. умозаключение осуществляется от ча-

стного к общему (ревизия дебиторской задолженности сначала по данным ана-

литического учета, а затем – синтетического учета и др.)

Дедукция – метод изучения состояния объекта в целом, а затем его состав-

ных элементов, т.е. умозаключение от общего к частному (ревизия дебиторской

задолженности сначала по данным синтетического учета, а затем – аналитиче-

ского учета и др.)

Аналогия – метод приема научного умозаключения, посредством которого

достигается познание одних объектов на основании их сходства с другими. Ме-

5

тод аналогии, основываясь на сходстве некоторых элементов разных объектов,

составляет основу моделирования, применяемого в хозяйственном контроле.

Моделирование – метод научного познания, который основан на замене

изучаемого объекта его аналогом, моделью, содержащей существенные черты

оригинала. В хозяйственном контроле применяют модели проведения контроля

и ревизии, которые имитируют организацию и выполнение контрольно-

ревизионного процесса.

Абстрагирование – прием, позволяющий путем абстракции переходить от

конкретных объектов к общим понятиям и законам развития на основе провер-

ки состояния трудовой дисциплины в отдельных подразделениях предприятия,

т.е., абстрагируясь, делать выводы по предприятию в целом и т.п.

Конкретизация – прием исследования объектов во всей их разносторонно-

сти, в качественном многообразии реального существования (в отличие от аб-

страктного, отвлеченного) объектов (выявление в процессе контроля непроиз-

водительных расходов в отдельных подразделениях предприятия и др.).

Системный анализ – метод изучения объекта исследования как совокупно-

сти элементов, образующих систему. Системный анализ в хозяйственном кон-

троле предусматривает оценку проведения контроля объектов со всеми факто-

рами, влияющими на его функционирование. Этот метод находит широкое

применение в хозяйственном контроле, так как позволяет проверять хозяйст-

венно-финансовую деятельность всех звеньев народного хозяйства.

Специфические методы и методические приемы финансово-

хозяйственного контроля и ревизии были разработаны на базе бухгалтерского

учета, статистики, экономического анализа и других экономических наук. Вме-

сте с тем эти методические приемы применяются в других экономических нау-

ках: управлении, планировании, финансах и т.п.

К специфическим методам и методическим приемам финансово-

хозяйственного контроля и ревизии относятся: инвентаризация, контрольные

замеры, наблюдение, технологический контроль, экспертиза, служебное рас-

следование, эксперимент, экономический анализ, моделирование, группировка

и др.

Инвентаризация – проверка наличия и состояния объектов путем осмотра,

перерасчета, взвешивания, обмера. Является основным методическим приемом

фактического контроля сохранности товарно-материальных ценностей и де-

нежных средств, а также состояния расчетно-кредитных отношений и других

активов и пассивов предприятия. Инвентаризация применяется во всех видах

хозяйственного контроля. Имеет важное значение в обеспечении сохранности

собственности, служит основным приемом текущего контроля.

Контрольные замеры работ – прием фактического контроля, применяе-

мый для проверки в натуре выполненных строительно-монтажных работ, объе-

мов производства работ и услуг.

Выборочное наблюдение – прием статистического контроля качественных

характеристик хозяйственных процессов и явлений. Используется в том случае,

когда сплошной контроль технически невозможен, например, при определении

дефектов товаров, поступающих в торговлю; времени, затрачиваемого покупа-

телем на приобретение товаров, и т.п.

6

Сплошное наблюдение – прием статистического контроля фактического со-

стояния изучаемых объектов. Например, проведение хронометражных наблю-

дений при контроле норм выработки, использования рабочего времени работ-

ников магазина за отчетный период и т.п.

Технологический контроль – прием контроля инженерной и технической

подготовки производства, а также качества выпускаемой продукции, ее соот-

ветствия техническим условиям и ГОСТам. Одним из видов технологического

контроля является контрольный запуск сырья и материалов в производство, ко-

торый применяется для проверки оптимальности технологии производства,

обоснованности норм расхода материальных ресурсов и выхода готовой про-

дукции.

Химико-технологический контроль – прием контроля качества исходного

сырья и материалов, используемых в производстве продукции, а также качест-

венных характеристик изделий. В общественном питании применяется для оп-

ределения калорийности кухонной продукции, ее вкусовых качеств, проверки

соблюдения рецептуры блюд и других качественных и количественных показа-

телей. Осуществляется этот вид контроля путем лабораторного анализа, про-

верки продукции на технологическом конвейере и другими способами.

Экспертизы различных видов – приемы экспертных оценок, применяемые в

судебно-бухгалтерских, криминалистических и других экспертизах, при изуче-

нии специальных вопросов, имеющих взаимосвязь с хозяйственным контролем.

Служебное расследование – совокупность приемов проверки соблюдения

должностными лицами, а также рабочими и служащими нормативно-правовых

актов, регулирующих производственные отношения в различных звеньях на-

родного хозяйства. Применяются эти приемы в основном при проверке жалоб

трудящихся, изучении причин нарушения действующего законодательства,

возникновении материального ущерба и т.п.

Эксперимент – научно обоснованный опыт, поставленный с целью про-

верки результатов планируемых или текущих хозяйственных процессов. Экс-

перимент проводится в строго учитываемых условиях, позволяющих следить за

ходом процесса или соблюдением его повторения в заданных условиях.

Экономический анализ – система приемов, используемых в хозяйственном

контроле для выявления причинных связей, обусловливающих результаты хо-

зяйственных явлений и процессов. Экономический анализ применяется при

предварительном, текущем и последующем контроле производственной и фи-

нансово-хозяйственной деятельности предприятий.

Статистические расчеты – приемы получения таких величин и количест-

венных характеристик, которые не содержатся в экономической информации.

При помощи статистических расчетов в хозяйственном контроле определяют

коэффициенты трудового участия членов бригады, коэффициенты использова-

ния оборудования и производственных мощностей, ритмичность выпуска про-

дукции, динамику выполнения плана товарооборота и т.п.

Экономико-математические методы применяются в финансово-

хозяйственном контроле при определении влияния различных факторов на ре-

зультаты хозяйственной деятельности с целью их оптимизации на стадии пла-

нирования и проектирования. В частности, используют корреляционный анализ

7

себестоимости продукции, издержек торговли, выполнения плана товарооборо-

та и др.

Информационное моделирование – информационная совокупность данных,

представляющая контролируемый объект в виде модели. Целью моделирования

в контроле является получение необходимой информации об объекте для изу-

чения его состояния, выявления отклонений в его поведении, регулирования в

пределах плановых параметров. При моделировании используется нормативно-

правовая, договорная, плановая, учетная, отчетная и другая информация об

объекте. Информационной моделью предприятия можно считать его бухгалтер-

ский баланс и бизнес-план.

Исследование документов – способ документального контроля достовер-

ности хозяйственных операций, целесообразности, эффективности и соответст-

вия нормативно-законодательным актам.

Нормативно-правовое регулирование – система приемов, исследуемых хо-

зяйственным контролем для выявления нарушений нормативных и правовых

актов.

Группировка недостатков, выявленных в процессе документального кон-

троля, - способ обобщения недостатков по их экономической и нормативно-

правовой однородности и хронологической последовательности возникнове-

ния.

Документальное оформление результатов промежуточного контроля –

способы оформления результатов контрольных действий на промежуточных

стадиях (выборочная инвентаризация ценностей, ревизия кассы, тематическое

обследование и т.д.)

Аналитическая группировка – совокупность приемов статистических груп-

пировок по однородности признаков контролируемых объектов и выявленных

недостатков.

Следственно-юридические приемы – приемы юридического обоснования

недостатков и нарушений нормативно-правовых актов, материального ущерба,

причиненного действиями конкретных лиц (изъятие подлинников документов,

опрос и получение письменных объяснений от должностных лиц, составление

искового заявления и т.п.).

Систематизированная группировка – комплекс приемов обобщения ре-

зультатов проведенного контроля в соответствии с правилами Единой государ-

ственной системы делопроизводства. Используются эти приемы при составле-

нии актов комплексной ревизии, тематических проверок и обследований, док-

ладных и служебных записок по результатам проведенного контроля.

Принятие решений – прием воздействия субъекта на объект контроля,

обеспечивающий его функционирование в заданных параметрах и режимах.

Применяется этот прием при разработке и издании приказа, распоряжения,

служебного письма по результатам ревизии, тематической проверки, обследо-

вания и т.п.

Контроль за выполнением принятых решений – прием, заключающийся в

установлении фактического состояния объекта контроля и его поведения со-

гласно управленческому воздействию.

8

Таким образом, в хозяйственном контроле используют не только общена-

учные и специфические методические приемы, а применяют также методиче-

ские приемы смежных экономических наук – бухгалтерского учета и анализа

хозяйственной деятельности, статистики, права, отраслевых экономик.

Следовательно, метод финансово-хозяйственного контроля и ревизии –

это совокупность методических приемов контроля хозяйственной деятельно-

сти и ее нормативно-правового регулирования. Контроль выполняет свои

функции при помощи присущей ему методологии, которая является системой

методических приемов. Реализация любого метода представляется системой

методических приемов. Реализация любого метода управления, в том числе и

метода хозяйственного контроля, осуществляется при помощи определенных

процедур.

1.3. Контрольно-ревизионные процедуры

Процедура – понятие, определяющее выполнение ряда воздействий на

предметы труда с целью их познания, преобразования или усовершенствования

до достижения оптимума.

Контрольные функции в хозяйственном механизме осуществляются при

помощи контрольно-ревизионных процедур, выработанных наукой и практи-

кой.

Контрольно-ревизионные процедуры – это система воздействий на субъ-

екты и объекты хозяйственной деятельности, осуществляемых органами

управления при проведении контроля и ревизии. В качестве субъектов выступа-

ют носители прав и обязанностей – организации, их подразделения и др.; в ка-

честве объектов, на которые направлена их деятельность, - предприятия, орга-

низации, учреждения. Они выступают как участники хозяйственных правоот-

ношений, ведут хозяйственную деятельность и руководят ею в соответствии с

нормативно-правовыми актами.

Каждому методическому приему контроля присущи определенные кон-

трольно-ревизионные процедуры. В зависимости от роли в осуществлении ме-

тодических приемов контроля контрольно-ревизионные процедуры можно под-

разделять на организационные, моделирование, нормативно-правовые, анали-

тические, расчетные, счетно-вычислительные, логические, сравнительно-

сопоставительные, группировки, обобщения и принятия решений.

Организационные – приведение элементов в систему, направленную на вы-

полнение определенных функций. Это подбор специалистов для выполнения

контрольных процедур, оформление организационно-распорядительной доку-

ментации (приказы, распоряжения, графики и т.п.), определение объектов и ме-

тодики контроля.

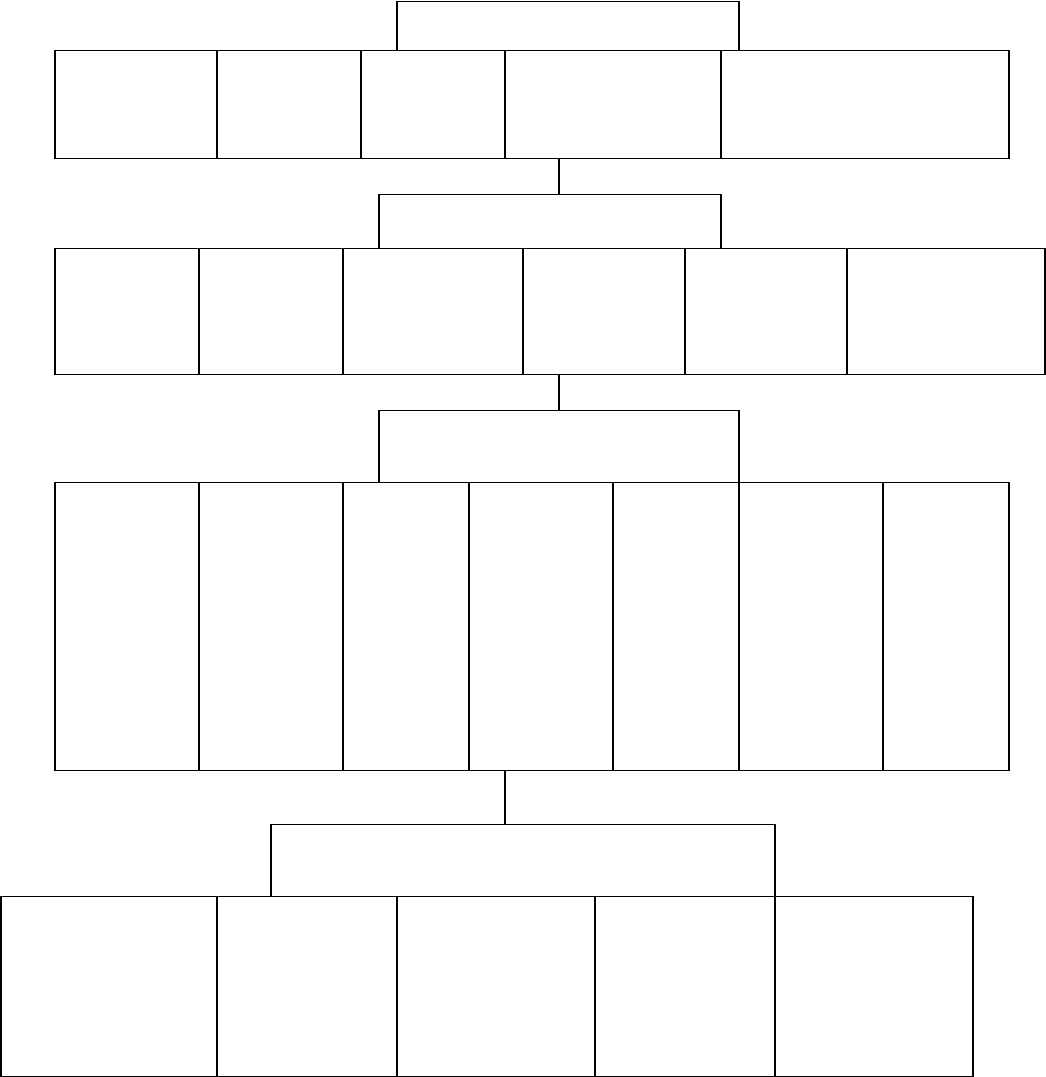

Моделирование – построение организационных и информационных моде-

лей контролируемых объектов, позволяющих проводить контрольно-

ревизионные процедуры с применением средств вычислительной и организаци-

онной техники. На рис. 1.1 показана организационная модель контроля и ком-

плексной ревизии финансово-хозяйственной деятельности предприятия. Так,

например, организационная модель контроля и ревизии операций с денежными

9

средствами содержит контролируемые объекты, источники информации и ме-

тодические приемы контроля сохранности денежных средств, находящихся в

кассе предприятия, движения этих средств, расходования и т.п. Аналогичные

организационные модели могут быть построены по контролю и ревизии рас-

четно-кредитных операций, использованию трудовых ресурсов и заработной

платы, издержкам обращения и др.

Нормативно-правовые – проверка соответствия функционирования объек-

та контроля правилам, предусмотренным нормативно-правовым актом.

Расчетные – на основании исходных данных рассчитываются обобщаю-

щие показатели, характеризующие объект контроля. Так, например, определя-

ются показатели производительности труда, выполнения плана товарооборота и

др.

Счетно-вычислительные – применяются при проверке количественной

стороны объектов контроля. К ним относятся проверка правильности установ-

ления цен на товары в соответствии с утвержденными прейскурантами, провер-

ка начисления заработной платы работникам, расчетных отношений и т.п.

Счетно-вычислительные процедуры используются при инвентаризации,

изучении документов, экономическом анализе, статистических расчетах и

других методических приемах контроля.

Логические – основанные на применении приемов логики в процессе

контроля. Используют их в сочетании с другими контрольно-ревизионными

процедурами. Так, например, логические процедуры ипользуют при проверке

документов, экономико-математических расчетах, экономическом анализе.

Проверяя документы на расходование продуктов в общественном питании,

можно путем логических процедур выявить несовместимость сырьевого набора

в готовых блюдах (мясо, сахар, рыба и т.п.).

Сравнительно-сопоставительные – путем сравнения и сопоставления

определяют соответствие контролируемого объекта его аналогам,

утвержденным образцам, нормативно-правовым актам и др. Выявленные

отклонения затем исследуют при помощи других контрольно-ревизионных

процедур.

Особенно велика роль сравнительно-сопоставительных процедур при

исследовании документов. Проверяют их соответствие образцам, находящимся

в бухгалтерии, проставлены ли на документе установленные штампы и печати

и т.п. Устанавливают также наличие всех приложений к основным документам

– оснований на отпуск ценностей, спецификаций, доверенностей.

Одновременно отмечают доброкачественность документа, т.е. подлинность.

Выявляют случаи неоговоренных исправлений, подчисток, изменений

количества, цены и суммы в документах на отпуск ценностей.

10

Материаль–

ные ресурсы

Функции управления

хозяйственной деятель-

ностью

Процессы хозяй-

ственной дея-

тельности

Финансо–

вые ресур-

сы

Норма–

тивные

документы

Заключения

экспертиз и

контролирую-

щих органов

Бухгалтер–

ский учет и

отчетность

Первичные

документы

Планово-

регулирую–

щие докумен-

ты

Инвента–

ризация,

контроль–

ные заме-

ры, выбо-

роч–ные и

сплошные

наблюде–

ния

Норма–

тивно-

правовое

регули–

рование

Модели–

рование,

исследо–

вание до-

кумен–

тов, каме-

раль–ные

проверки

Эконо–

мико-

матема–

тиче-

ские ме-

тоды

Экономи–

ческий

анализ,

статисти–

ческие

расчеты

Экспер–

тизы,

служеб–

ное рас-

сле–

дова–

ние, экс-

пе–

римент

Аналитичес–

кая группи-

ровка

Следственно-

юридическое

обоснование

Систематизи–

рованная

группировка

Принятие ре-

шений и кон-

троль за их вы-

полнением

Документиро–

вание результа-

тов промежуточ-

ного контроля

Методические приемы обобщения и реализа-

ции результатов ревизии

Техноло–

гический и

химико-

техноло–

гический

контроль

Методические приемы контро-

ля

Законода–

тельные

акты

Источники информации

Трудовые

ресурсы

Объекты контроля

Рис. 1.1. Организационная модель контроля и комплексной ревизии финансово-

хозяйственной деятельности предприятия