Волчкова М.А., Загряцкий Н.И. Контроль и ревизия

Подождите немного. Документ загружается.

21

Федеральная налоговая служба как субъект государственного

финансового контроля

Главной задачей данного Службы является осуществление контроля за

соблюдением законодательства о налогах и сборах, правильностью их

исчисления, полнотой и своевременностью внесения в соответствующие

бюджеты и внебюджетные фонды государственных нало-гов и других

платежей, установленных законодательством РФ, субъектов Российской

Федерации и органов местного самоуправления в пределах их компетенции.

Федеральная налоговая служба, осуществляя свою главную задачу,

выполняет следующие функции:

- проводит непосредственно и организует работу государственных

налоговых инспекций по осутцествлению контроля за соблюдением

законодательства о налогах и других платежах в бюджет;

- производит в министерствах и ведомствах, на предприятиях, в

учреждениях и организациях, оспованных на. любых формах собственности, и

у граждан проверки денежных докумептов, регистров бухгалтерского учета

планов, смет, деклараций и иных документов, связанных с исчислением и

уплатой налогов и других платежей в бюджет;

- организует работу государственных налоговых инспекций по учету, оценке

и реализации конфискованного, бесхозяйного имущества, имущества,

перешедшего по праву наследования к государству, и кладов;

- осущсствляет возврат излишне взысканпых и уплаченных налогов и других

обязательных платежей в бюджет через кредитные организации;

- анализирует отчетные, статистические данные и результаты проверок на

местах, подготавливает на их основе предложения о разработке инструктивных

методических указаний и других документов по применению законодательных

актов о налогах и иных платежах в бюджет.

Внутренний (внутрисистемный) финаисовый контроль осуществляется в

ми-нистерствах, комитетах, в других органах исполнительной власти,

общественных и религиозных организациях руководителями соответствующих

образований и специально созданными в данных системах контрольно-

ревизионными подразделениями, которые подчиняются, как правило,

непосредственно руководителю министерства, комитета, иного органа

исполнительной власти или соответствующему органу общественной или

религиозной организации.

Основными задачами данного контроля являются:

− выявление случаев хищения и недостач денежных средств и

материальных ценностей, бесхозяйственности, друтах нарушений финансовой

дисциплины;

− разработка предложений по устранению условий и причин, их

порождающих;

− принятие мер по возмещению виновными лицами причиненного

ущерба и др.

22

Ведомственный (внутриведомственный) контроль проводится

министерствами, комитетами, департаментами и другими органами

государственного управления за деятельностью подведомственных им

предприятий (объединений), организаций и учреждений. Обычно такой

контроль осуществляется путем проведения ревизий и тематических проверок.

Вневедомственный контроль выполняется, например, Росфиннадзором

России в отношении различных предприятий в виде ревизий производственно-

хозяйственной деятельности. Аудит также представляет форму

вневедомственного контроля, но он, кроме того, является независимым

контролем.

Аудиторский контроль ведется за деятельностью предприятий

аудиторскими фирмами и частными лицами (аудиторами), имеющими

лицензию на право заниматься аудиторской деятельностью.

Внутрихозяйственный (внутренний) контроль за деятельностью

филиалов, цехов, участков, бригад, отделов, служб и других

внутрихозяйственных структур применяется на предприятиях их

руководителями, специалистами, штатными контролерами-ревизорами

(аудиторами). Его задачей считается контроль за хозяйственными операциями,

выполнением плановых заданий, рациональным использованием рабочей силы,

обеспечением сохранности денежных и товарно-материальных ценностей,

экономным расходованием сырья и топливно-энергетических ресурсов и т.п.

В осуществлении внутрихозяйственного контроля ведущее место

занимают работники бухгалтерии и в частности главный бухгалтер. Функции

контроля главный бухгалтер представляет лично через аппарат бухгалтерии.

В зависимости от времени проведения контроль подразделяется на

предварительный, текущий (оперативный), последующий.

Предварительный контроль используют до принятия управленческих

решений и совершения хозяйственных операций. Он носит профилактический,

упреждающий характер. Его субъектами могут быть внутрихозяйственные

планы, бизнес-планы, проектно-сметная документация, документы на выдачу

денежных средств и на отпуск продукции. Цель предварительного контроля –

предупредить незаконные действия должностных лиц, незаконные и

экономически нецелесообразные хозяйственные операции. Он полезен и

необходим на всех уровнях управления.

Текущий контроль, как правило, организуется в процессе совершения

различных хозяйственных операций. Именно поэтому он считается

оперативным контролем, и действительно, ему присуща максимальная

оперативность.

Последующий контроль осуществляется после совершения хозяйственных

операций. Количество объектов последующего контроля определяется самим

проверяющим, исходя из таких целей, как задачи и цели проверки, финансовые

затраты на его проведение и т.д. Данный вид контроля применяется при

проведении ревизии, при организации аудиторской проверки, а в качестве его

субъектов находятся различные финансовые и налоговые органы, органы

валютного и таможенного контроля и др.

23

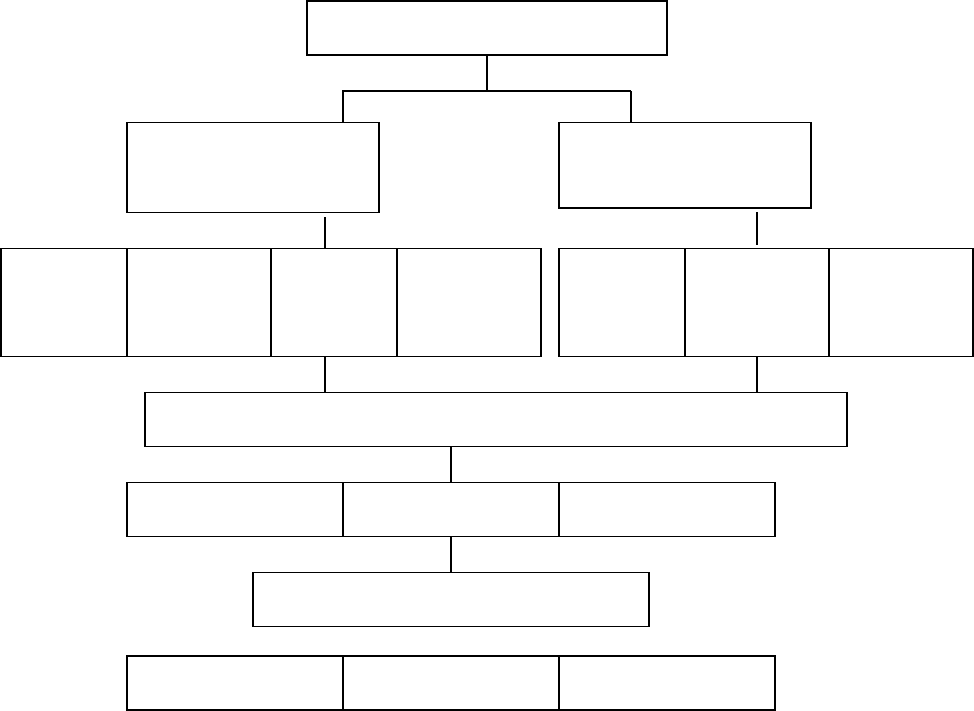

2.3. Классификация ревизий

Ревизии являются основной формой последующего контроля. Они

отличаются от других форм контроля тем, что при проверке объектов

используются различные источники информации, методические приемы и

контрольно-ревизионные процедуры. Выводы обосновываются на

документальных доказательствах. Кроме того, ревизии характеризуются

конкретностью в определении размера ущерба, потерь, недостач ценностей и

обоснованностью их системой доказательств (первичные документы,

ведомости инвентаризации, пояснительные записи материально-ответственных

лиц и др.).

Ревизии торговой и финансово-хозяйственной деятельности предприятий

классифицируют по определенным признакам (рис. 2.1).

По ведомственным признакам ревизии подразделяются на: ведомственные

– проводятся работниками данного ведомства на подведомственных

предприятиях; внутрихозяйственные – работники торгового объединения

ревизируют деятельность внутренних подразделений (торговых единиц,

отделов, секций и др.); вневедомственные – осуществляются органами

государственного и общественного контроля; смешанные – органами

ведомственного, государственного и общественного контроля.

По организационным признакам ревизии классифицируют: на плановые –

осуществляются по заранее разработанному плану; внеплановые – проводимые

в сроки, не предусмотренные утвержденным планом (при стихийных

бедствиях, неудовлетворительной работе предприятий, случаях хищения

ценностей и т.п.); перманентные – проводятся непрерывно контрольным

аппаратом объединения в структурных подразделениях (торговых единицах,

цехах, отделах и др.). В основном это выборочные и тематические ревизии.

В зависимости от звенности ревизуемых объектов различают ревизии:

отраслевые – проверяется деятельность предприятий всей отрасли (ревизия

использования топливно-энергетических ресурсов, сохранности собственности

и др.); сквозные – реализуется деятельность всех предприятий одного звена

управления (республиканского оптового объединения, управления торговли,

треста ресторанов и др.); однозвенные – проверяется деятельность одного

хозяйственного звена (предприятия, торга, универмага, универсама и т.д.)

По содержанию и назначению ревизии подразделяются на тематические,

выборочные и комплексные.

Тематические – проверяются отдельные стороны деятельности

предприятия, объединения, отрасли (выполнение плана товарооборота,

использование фонда заработной платы и т.п.). Эти ревизии проводятся во

вснех звеньях ревизуемых объектов (объединениях, фирмах, внеплановым и в

перманентном порядке.

Выборочные ревизии проводятся аналогично тематическим, с той лишь

разницей, что в них конкретизируются периоды и объекты контроля,

выбранные для проверки отдельные виды ресурсов, хозяйственные процессы

или операции. Так, например, ревизия операций по заготовкам и реализации

свежих овощей (помидоров, огурцов) в период их массового сбора, ревизия

24

операций по производству мясных блюд в заводских столовых,

обслуживающих рабочих второй смены, и т.п.

Комплексные ревизии проводятся в целях проверки торговой и финансово-

хозяйственной деятельности предприятия и его структурных подразделений

бригадой специалистов разных профессий. Комплексные ревизии деятельности

небольших предприятий и организаций могут проводиться одним ревизором-

контролером. Назначение их заключается в наиболее полной оценке

деятельности предприятия за реализуемый период, выявлении резервов и

направлений совершенствования его работы в последующие периоды.

Смешан-

ные

Вневе-

домс-

венные

Внутри-

хозяйст-

венные

Плано-

вые

Внепла-

новые

Отраслевые Однозвенные Сквозные

Содержание и назначение

Звенность ревизуемых объектов

Перма-

нентные

Ведом-

ствен-

ные

Ведомственность

Организационные

признаки

Классификация ревизий

Выборочные Комплексные Тематические

Рис. 2.1. Классификация ревизий торговой и финансово-хозяйственной деятельности

предприятий

Таким образом, все виды ревизий взаимосвязаны и направлены на

совершенствование деятельности различных звеньев народного хозяйства,

рациональное использование ресурсов, соблюдение нормативно-правовых

актов, регулирующих хозяйственную деятельность организаций и предпрятий.

25

2.4. Планирование контрольно-ревизионной работы

Планирование, являясь начальным этапом контрольно-ревизионной

работы, состоит в разработке контролирующей организацией плана с указанием

экономического субъекта ожидаемого объема, процедур и сроков проведения

контроля. Различают перспективные и текущие планы.

Перспективные планы предусматривают развитие контрольно-

ревизионной работы в соответствии с планами экономического и социального

развития организации или отрасли. Они включают научно-исследовательские

работы в области контроля: разработку автоматизированных систем обработки

контрольно-ревизионной информации на ЭВМ, разработку методов

применения видеотерминалов в процессе ревизий и др. Перспективные планы

также определяют повышение квалификации специалистов по контролю и

ревизии с распределением по годам, учебным заведениям, регионам.

Текущие планы контрольно-ревизионной работы составляются

поквартально на предстоящий календарный год с учетом периодичности

ревизии, установленной для предприятий и организаций, а также наличия

работников контрольно-ревизионной службы. Годовой план разрабатывается за

месяц-полтора до начала календарного года, в нем указываются данные о

проведении последней ревизии на предприятии. Тем самым обеспечивается

непрерывность ревизионной работы.

План ревизий формируется руководителем контрольно-ревизионной

службы, утверждается руководителем ревизирующей организации и не

подлежит оглашению. Такой порядок определяется тем, что каждая

планируемая ревизия должна быть внезапной.

Продолжительность ревизии устанавливается с учетом примерного объема

работы, времени, необходимого для выполнения, обсуждения результатов в

коллективе обревизованного предприятия и оформления материалов ревизии,

но не более 45 дней.

Если в штате ревизующей организации имеется несколько ревизоров, то

нежелательно, чтобы один и тот же ревизор проводил подряд две ревизии на

одном и том же предприятии.

При определении очередности ревизий и тематических проверок

необходимо учитывать:

− время, прошедшее после предыдущей ревизии;

− данные текущей отчетности;

− материалы проверок, поступающие от финансовых органов;

− наличие затрат, хищений, недостач и других недостатков в финансово-

хозяйственной деятельности в прошедшем периоде.

На основании квартальных планов руководитель контрольно-ревизионной

службы составляет индивидуальные планы (месячные или квартальные) для

каждого контролера-ревизора. Эти планы вручают исполнителям не позже чем

за 10 дней до начала месяца, чтобы они имели время для подготовки к ревизии.

26

2.5. Организация и проведение ревизии и контроля

финансово-хозяйственной деятельности предприятий

Организация контрольно-ревизионной работы включает в себя следующие

этапы:

− выбор объекта ревизии;

− подготовку ревизии;

− обследование ревизуемого объекта;

− выполнение контрольно-ревизионных процедур;

− оформление результатов ревизии;

− выводы и предложения по результатам ревизии;

− контроль за выполнением решений.

Выбор объекта ревизии осуществляется исходя из характера

деятельности организации: не выполняются планы, не обеспечивается

сохранность ценностей, отмечается нерентабельная работа и др. Потребность в

специалистах, которых необходимо привлечь для проведения ревизий,

определяется ее объемом и содержанием.

После этого издается приказ или распоряжение руководителя ревизующей

организации о ревизии. В данном документе указываются наименование

ревизуемого предприятия, период, за который проверяется его деятельность,

состав ревизионной бригады, срок проведения и вид реввизии. Руководителем

ревизионной бригады, как правило, привлекается работник контрольно-

ревизионной службы, имеющей специальное образование и практический опыт

ревизионной работы.

Подготовка ревизии начинается с изучения состояния ее объекта.

Ревизионной бригадой до выезда на объект контроля, изучаются планы

торговой и финансово-хозяйственной деятельности предприятия и их

выполнение за ревизуемый период. В качестве источников информации

используются:

− торгово-финансовый план;

− годовая и периодическая бухгалтерская и статистическая отчетность;

− акт предыдущей ревизии и решения по ней;

− документы тематических проверок, различного рода служебных

расследований и принятых по ним решений.

На этом этапе анализируются:

− внутренние и внешние факторы, влияющие на хозяйственную

деятельность предприятия;

− организационно-управленческая структура;

− виды деятельности;

− структура капитала;

− технологическая структура;

− уровень рентабельности;

− основные контрагенты;

27

− порядок распределения прибыли, остающийся в распоряжении

предприятия;

− система внутреннего контроля;

− принципы формирования оплаты труда персонала.

На основе вышеприведенного анализа разрабатывается программа ревизии.

В ней устанавливаются объекты ревизии, методы и последовательность

проверки, периоды выборочного и сплошного контроля. Далее составляется

план проведения ревизии, в котором предусматривают ее сроки по каждому

объекту (разделу, теме) и отмечают исполнителей.

Процесс подготовки ревизии завершается оформлением рабочего плана

ревизора, где для каждого исполнителя определяется участок выполняемых

работ и время их выполнения.

Обследование ревизуемого объекта состоит в изучении ревизионной

бригадой структуры предприятия, расположения мест хранения денежных и

товарно-материальных ценностей, а также осуществления торговой

деятельности. Одновременно изучают организационно-распорядительные

документы, изданные за ревизуемый период, распределение обязанностей

между руководством предприятия и функциональными службами управления.

При этом проверяют выполнение решения вышестоящей организации по

предыдущей ревизии, оперативному контролю деятельности предприятия, а

также устранение недостатков, выявленных другими контролирующими

органами.

Исходя из результатов проведенных контрольных действий при

необходимости осуществляется корректировка программы ревизии: уточняются

объекты сплошного и выборочного контроля, периоды проверки и др.;

пересматривается план ревизии – изменяется продолжительность проверки

объектов, вновь рассчитываются параметры сетевого графика; уточняются

индивидуальные рабочие планы ревизоров.

Следующим этапом ревизии финансово-хозяйственной деятельности

предприятия является выполнение контрольно-ревизионных процедур в

соответствии с планом ревизии и рабочими планами ревизоров. Реализация

процедур в зависимости от численности ревизионной бригады осуществляется

параллельно (одни ревизоры проверяют денежные средства, другие – товарно-

материальные ценности и т.п.) или последовательно (после проверки одних

однородных операций переходят к другим до полного завершения контрольно-

ревизионного процесса). При этом все объекты контроля изучаются во

взаимосвязи.

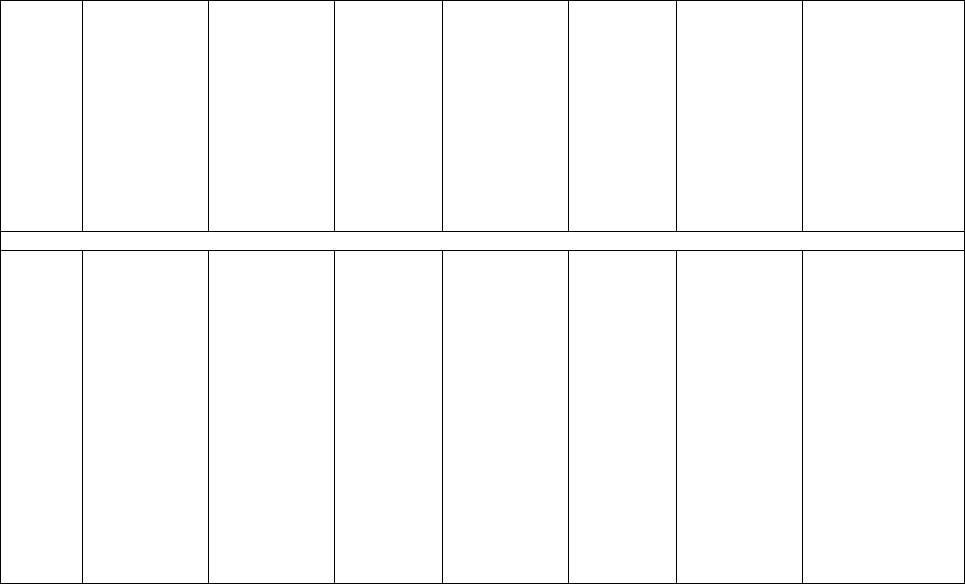

Оформление результатов ревизии является одним из завершающих этапов

контрольно-ревизионной работы. В результате осуществляется группировка

выявленных недостатков, обсуждение их с руководством ревизуемого

предприятия, обобщение и отражение результатов ревизии в акте.

Группировка недостатков в деятельности ревизуемого предприятия

производится по мере их выявления ревизионной бригадой в специальном

журнале (табл. 2.1). В соответствии со структурой акта комплексной ревизии

для каждого раздела акта производятся записи однородных недостатков. Здесь

28

указываются: отчетный период, к которому относятся выявленные недостатки;

наименование документа, отражающего данную операцию, нормативного

документа; содержание недостатков, должностные лица, ответственные за

допущенные недостатки; сумма материального ущерба и материально

ответственные лица. Здесь же отражаются мероприятия, которые необходимо

предпринять по устранению допущенных недостатков, ликвидации их

последствий и предупреждению повторения в будущем. Мероприятия

разрабатываются ревизионной бригадой и руководством ревизуемого

предприятия, которое до принятия решения по результатам ревизии имеет

возможность принять срочные меры по устранению недостатков и их

недопущению в дальнейшей деятельности предприятия. Кроме того, эти

мероприятия позволяют ревизующему органу принять наиболее обоснованное

решение по результатам ревизии.

Т а б л и ц а 2.1

Журнал группировки недостатков, выявленных ревизорами

Отче-

тный

период

Наименова-

ние

документа,

его дата,

номер

Наименова-

ние

документа,

который

нарушен,

кем и когда

утвержден,

его номер,

статья,

пункт

Содержа-

ние

недостат-

ков

Должность

и фамилия

лиц,

ответствен-

ных за

нарушения

Сумма

матери-

ального

ущерба

Должность

и фамилия

лиц,

ответствен-

ных за

материаль-

ный ущерб

Мероприятия

по устранению

недостатков,

ликвидации их

последствий и

предупрежде-

нию повторения

в будущем

Раздел 1. Ревизия денежных средств

Январь

20___ г.

Журнал –

ордер №5

(машинограм-

ма),

расходный

кассовый

ордер от 10.01.

20___г. № 12

Порядок

ведения

кассовых

операций.

Утверждено

постановлени-

ем Совета

Министров

СССР от 6

августа 1973 г.

№552, пункт

14. В

Российской

Федерации

Инструкция

Центробанка

РФ от 04.10.93

№18

Не имеется

подписи в

получении

денег

экспедито-

ром

Петровым

И.В. Деньги

списаны

из

подотчета

кассира

Красновой

Г.В. на

издержки за

перелетные

работы

Главный

бухгалтер

Добряк О.В.,

старший

бухгалтер

Повлова З.П.

15000 Кассир

Краснова Г.В.

Отнести в начет

кассиру Красновой

Г.В. 15000 руб.

Работникам

бухгалтерии

изучить

нормативные

документы по

ведению кассовых

операций

Обсуждение недостатков с руководством ревизуемого предприятия

производится ревизионной бригадой согласно записям, произведенным в

журнале ревизора. В необходимых случаях, когда со стороны руководства

предприятия имеются возражения по содержанию недостатков,размерам

ущерба и ответственности за него, производится повторная проверка

документов, отражающих данную хозяйственную операцию, и регулирующих

ее нормативно-правовых документов. По результатам повторной проверки

вносятся соответствующие коррективы в записи, сделанные в журнале

ревизора.

29

Результаты ревизии оформляются актом, который подписывается руково-

дителями ревизионной группы, а при необходимости и членами ревизионной

группы, руководителем и главным бухгалтером (бухгалтером) ревизуемой ор-

ганизации.

Один экземпляр оформленного акта ревизии, подписанного руководителем

ревизионной группы, вручается руководителю ревизуемой организации или

лицу, им уполномоченному, под роспись в получении, с указанием даты полу-

чения.

При наличии возражений или замечаний по акту подписывающие его

должностные лица ревизуемой организации делают об этом оговорку перед

своей подписью и одновременно представляют руководителю ревизионной

группы письменные возражения или замечания, которые приобщаются к мате-

риалам ревизии и являются их неотъемлемой частью.

Письменные заключения вручаются руководителем ревизионной группы.

В случае отказа должностных лиц ревизуемой организации подписать или

получить акт ревизии руководитель ревизионной группы в конце акта произво-

дит запись об их ознакомлении с актом и отказе от подписи или получения ак-

та.

В этом случае акт ревизии может быть направлен ревизуемой организации

по почте или иным способом, свидетельствующим о дате его получения. При

этом к экземпляру акта, остающемуся на хранении в контрольно-ревизионном

органе, прилагаются документы, подтверждающие факт отправления или иного

способа передачи акта.

Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии должна содержать следующую информацию:

– наименование темы ревизии;

– дату и место составления акта ревизии;

– кем и на каком основании проведена ревизия (номер и дата удостовере-

ния, а также указание на плановый характер ревизии или ссылку на задание);

– проверяемый период и сроки проведения ревизии;

– полное наименование и реквизиты организации, идентификационный но-

мер налогоплательщика (ИНН);

– ведомственная принадлежность и наименование вышестоящей организа-

ции;

– сведения об учредителях;

– основные цели и виды деятельности организации;

– имеющиеся у организации лицензии на осуществление отдельных видов

деятельности;

– перечень и реквизиты всех счетов в кредитных учреждениях, включая де-

позитные, а также лицевые счета, открытые в органах федерального казна-

чейства;

– кто в проверяемый период имел право первой подписи в организации и

кто являлся главным бухгалтером (бухгалтером);

– кем и когда проводилась предыдущая ревизия, что сделано в организации

за прошедший период по устранению ею выявленных недостатков и нару-

шений.

30

Вводная часть акта ревизии может содержать и иную необходимую инфор-

мацию, относящуюся к предмету ревизии.

Описательная часть акта ревизии должна состоять из разделов в соответ-

ствии с вопросами, указанными в программе ревизии.

В акте ревизии ревизующие должны соблюдать объективность и обосно-

ванность, четкость, лаконичность, доступность и системность изложения.

Результаты ревизии излагаются в акте на основе проверенных данных и

фактов, подтвержденных имеющимися в ревизуемых и других организациях

документами, результатами произведенных встречных проверок и процедур

фактического контроля, других ревизионных действий, заключений специали-

стов и экспертов, объяснений должностных и материально- ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содер-

жать следующую обязательную информацию: какие законодательные, другие

нормативные правовые акты или их отдельные положения нарушены, кем, за

какой период, когда и в чем выразились нарушения, размер документально

подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускается включение различного рода выводов, пред-

положений и фактов, не подтвержденных документами или результатами про-

верок. В акте ревизии не должна даваться правовая и морально-этическая оцен-

ка действий должностных и материально ответственных лиц ревизуемой орга-

низации квалифицировать их поступки, намерения и цели.

Объем акта ревизии не ограничивается, но ревизующие должны стремиться

к разумной краткости изложения при обязательном отражении в нем ясных и

полных ответов на все вопросы программы ревизии.

Материалы ревизии состоят из акта ревизии и надлежаще оформленных

приложений к нему, на которые имеются ссылки в акте ревизии (документы,

копии документов, сводные справки, объяснения должностных и материально

ответственных лиц и т.п.).

Руководитель контрольно-ревизионного органа по представленным мате-

риалам ревизии в срок не более 10 календарных дней определяет порядок реа-

лизации материалов ревизии.

По результатам проведенной ревизии руководитель контрольно-

ревизионного органа направляет руководителю проверенной организации пред-

ставление для принятия мер по пресечению выявленных нарушений, возмеще-

нию причиненного государству ущерба и привлечению к ответственности ви-

новных лиц.

Кроме того, руководителем контрольно-ревизионного органа материалы

ревизии по вопросам целевого использования средств федерального бюджета

передаются в установленном порядке в органы федерального казначейства для

организации работы по реализации этих материалов.

Результаты ревизии, проведенной по мотивированным постановлениям,

требованиям правоохранительных органов либо по обращениям органов госу-

дарственной власти субъектов Российской Федерации или органов местного

самоуправления в соответствии с действующим законодательством, доклады-

ваются этим органам руководителем контрольно-ревизионного органа вместе с

предложениями по принятию мер, направленных на устранение выявленных