Волчкова М.А., Загряцкий Н.И. Контроль и ревизия

Подождите немного. Документ загружается.

31

нарушений и возмещение ущерба. При необходимости этим органам направля-

ются также и материалы ревизии.

В правоохранительные органы могут быть направлены также и материалы

ревизий, проведенных без предварительно вынесенных ими мотивированных

постановлений, в ходе которых были выявлены нарушения финансовой дисци-

плины, недостачи денежных средств и материальных ценностей, являющиеся в

соответствии с действующим законодательством Российской Федерации осно-

ванием для реализации материалов ревизии в установленном порядке.

Результаты ревизии руководителем контрольно-ревизионного органа в не-

обходимых случаях сообщаются вышестоящей организации либо органу, осу-

ществляющему общее руководство деятельностью ревизуемой организации,

для принятия мер.

2.6. Специальные методические приемы документального и

фактического контроля при проведении ревизии

Ревизия финансово-хозяйственной деятельности организации проводится

путем осуществления:

− проверки учредительных, регистрационных, плановых, отчетных, бух-

галтерских и других документов по форме и содержанию в целях установления

законности и правильности произведенных операций;

− проверки фактического соответствия совершенных операций данным

первичных документов, в том числе по фактам получения и выдачи указанных

в них денежных средств и материальных ценностей, фактически выполненных

работ (оказанных услуг) и т.п.;

− организации в соответствии с действующим законодательством Россий-

ской Федерации проведения встречных проверок поступления и расходования

средств федерального бюджета, использования внебюджетных средств, дохо-

дов от имущества, находящегося в федеральной собственности, - сличения

имеющихся в ревизуемой организации записей, документов и данных с соот-

ветствующими записями, документами и данными, находящимися в тех орга-

низациях, от которых получены или которыми выданы денежные средства, ма-

териальные ценности и документы.; (примерный акт встречной проверки при-

веден в Приложении № 3)

− организации процедур фактического контроля за наличием и движени-

ем материальных ценностей и денежных средств, правильностью формирова-

ния затрат, полнотой оприходования продукции, достоверностью объемов вы-

полненных работ и оказанных услуг, в том числе с привлечением в установлен-

ном порядке специалистов других организаций, обеспечением сохранности де-

нежных средств и материальных ценностей путем организации проведения ин-

вентаризаций, обследований, контрольных запусков сырья и материалов в про-

изводство, контрольных анализов сырья, материалов и готовой продукции, кон-

трольных обмеров выполненных объемов работ, экспертиз и т.п.;

− проверки достоверности отражения произведенных операций в бухгал-

терском учете и отчетности, в том числе соблюдения установленного порядка

32

ведения учета, сопоставления записей в регистрах бухгалтерского учета с дан-

ными первичных документов, сопоставления показателей отчетности с данны-

ми бухгалтерского учета, арифметической проверки первичных документов;

− проверки использования и сохранности бюджетных средств, средств го-

сударственных внебюджетных фондов и других государственных средств, до-

ходов от имущества, находящегося в государственной собственности;

− проверки в необходимых случаях организации и состояния внутреннего

(ведомственного) контроля.

Глава 3. ОСОБЕННОСТИ КОНТРОЛЯ И РЕВИЗИИ ФИНАНСОВО-

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОЙ ОРГАНИЗА-

ЦИИ

3.1. Проверка составления, утверждения и исполнения сметы

доходов и расходов бюджетной организации

Бюджетная организация – это организация, созданная органами государ-

ственной власти Российской Федерации для осуществления управленческих,

социально-культурных, научно-технических или иных функций некоммерче-

ского характера, деятельности которой финансируется из соответствующего

бюджета на основе сметы доходов и расходов. Бюджетная организация исполь-

зует бюджетные средства в соответствии с утвержденной сметой доходов и

расходов.

При проверке составления, утверждения и исполнения сметы доходов и

расходов необходимо руководствоваться следующими законодательными и

нормативными актами:

• Бюджетный кодекс Российской Федерации;

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• «Указания о порядке применения бюджетной классификации Российской

Федерации», утвержденных приказом Министерства финансов Российской

Федерации от 10.12.2004 №114н.

• «Инструкция о годовой, квартальной и месячной бухгалтерской отчетности

бюджетных учреждений и иных организаций, получающих финансирова-

ние из бюджета в соответствии с бюджетной росписью», утвержденная

приказом Министерства финансов Российской Федерации от 21.01.2005

№5н;

• Инструкция по бюджетному учету, утв. Приказом Министерства финансов

РФ от 26.08.2004 №70н.

Задача проверки составления, утверждения и исполнения сметы доходов и

расходов – необходимость удостоверения в:

• наличии в организации сметы доходов и расходов и обоснованных расче-

тов к ней, как в части бюджетных, так и внебюджетных средств (Ст. 161,

163, 220-221 БК РФ, п.3 ст. 1 Закона «О бухгалтерском учете»);

33

• наличии структуры сметы доходов и расходов. Должны быть отражены все

доходы, получаемые как из бюджета, так и от других источников, включая

поступления от платной внебюджетной деятельности. Структура доходной

и расходной части бюджетной сметы определяется действующей бюджет-

ной классификацией;

• утверждении сметы в установленном порядке, а также внесении изменений

и дополнений в нее (ст. 158- 163 БК РФ);

• поступлении и расходовании средств федерального бюджета, выделенных

на содержание организации; соответствии данных первичных документов

данным отчетности.

Источники информации:

• баланс и приложения к балансу;

• пояснительная записка;

• Главная книга;

• Журналы операций;

• первичные документы.

Методы, рекомендуемые для проверки составления, утверждения и ис-

полнения сметы доходов и расходов: просмотр документов, сравнение доку-

ментов (например, сравнение данных книги «Журнал-главная» ф. 308 с данны-

ми баланса), аналитические процедуры.

Характерные ошибки и нарушения:

• отсутствие ведения ведомостей учета аналитического учета ассигнований,

объемов финансирования и кассовых расходов получателя бюджетных

средств, ведомостей аналитического учета ассигнований (лимитов бюд-

жетных обязательств) и фактических расходов получателя бюджетных

средств;

• превышение утвержденных бюджетных ассигнований над лимитами бюд-

жетных обязательств (в соответствии со ст. 289 БК РФ является нецелевым

использованием средств федерального бюджета);

• превышение объемов финансирования над лимитами бюджетных обяза-

тельств (финансирование расходов сверх утвержденных лимитов является

ненадлежащим исполнением бюджетного процесса, и в соответствии со

статьей 297 БК РФ подлежит изъятию в бесспорном порядке сумм выде-

ленных бюджетных средств);

• превышение кассовых расходов над лимитами бюджетных обязательств

при условии 100% финансирования (в соответствии со ст. 289 БК РФ явля-

ется нецелевым использованием средств федерального бюджета);

• превышение фактических расходов над лимитами бюджетных обязательств

(в соответствии со ст. 161 БК сделать вывод о целесообразности произве-

денных расходов);

• превышение кассовых расходов над финансированием (согласно ст. 289 БК

РФ является нецелевым использованием средств федерального бюджета);

• превышение фактических расходов над кассовыми расходами (сделать

анализ дебиторской и кредиторской задолженности: указать сумму про-

34

сроченной задолженности и сделать встречные проверки по вопросу ре-

альности числящейся задолженности);

• осуществление внебюджетных расходов возможно только в том случае, ес-

ли они предусмотрены внебюджетной сметой, утвержденной или скоррек-

тированной в установленном порядке. Внебюджетные расходы в целом и

по отдельным направлениям не должны превышать сметных показателей.

3.2. Проверка кассовых операций

Законодательные и нормативные акты:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• «Порядок ведения кассовых операций в Российской Федерации», утв. Со-

ветом Директоров ЦБ РФ от 22.09.1993 №40;

• Положение «О правилах организации наличного денежного обращения на

территории Российской Федерации», утв. Советом Директоров ЦБ РФ от

05.01.1998 №14-П;

• Методические указания по инвентаризации имущества и финансовых обя-

зательств, утв. Приказом Министерства финансов РФ от 13.06.1995 №49;

• «Указания о порядке применения бюджетной классификации Российской

Федерации», утвержденных приказом Министерства финансов Российской

Федерации от 10.12.2004 №114н.

• Инструкция по бюджетному учету, утв. Приказом Министерства финансов

РФ от 26.08.2004 №70н.

Задача проверки кассовых операций – необходимость удостоверения в:

• наличии в кассе денежных средств, денежных документов, отраженных в

учете;

• полноте и правильности оформления приходных и расходных кассовых ор-

деров, кассовой книги, платежных ведомостей и т.д.;

• соблюдении порядка поступления и выдачи денег из кассы;

• соблюдении установленного лимита хранения наличных денег в кассе;

• соблюдении установленного порядка и лимита наличных расчетов с юри-

дическими лицами;

• наличии договора о полной материальной ответственности с кассиром

предприятия;

• правильности отражения в учете и бухгалтерской отчетности кассовых опе-

раций;

• наличии в организации действующей системы проведения инвентаризаций

кассы.

Источники информации при проверке кассовых операций:

• журнал операций № 1 (накопительная ведомость по кассовым операциям)

ф.381;

• анализ счета 020104000 «Касса»;

• кассовая книга (форма 440);

35

• журнал регистрации приходных и расходных кассовых документов (форма

КО-3 (0310003));

• приходные кассовые ордера (форма КО-1 (0310001));

• расходные кассовые ордера (форма КО-2 (0310002));

• акты инвентаризации наличия денежных средств (форма 835 по ОКУД);

• платежные ведомости (форма 389 по ОКУД).

Процедуры, которые могут быть использованы при проверке кассовых опе-

раций: инвентаризация кассы, осмотр (обследование) помещения кассы, опрос,

проверка соблюдения правил ведения кассовых операций, просмотр докумен-

тов, сравнение документов.

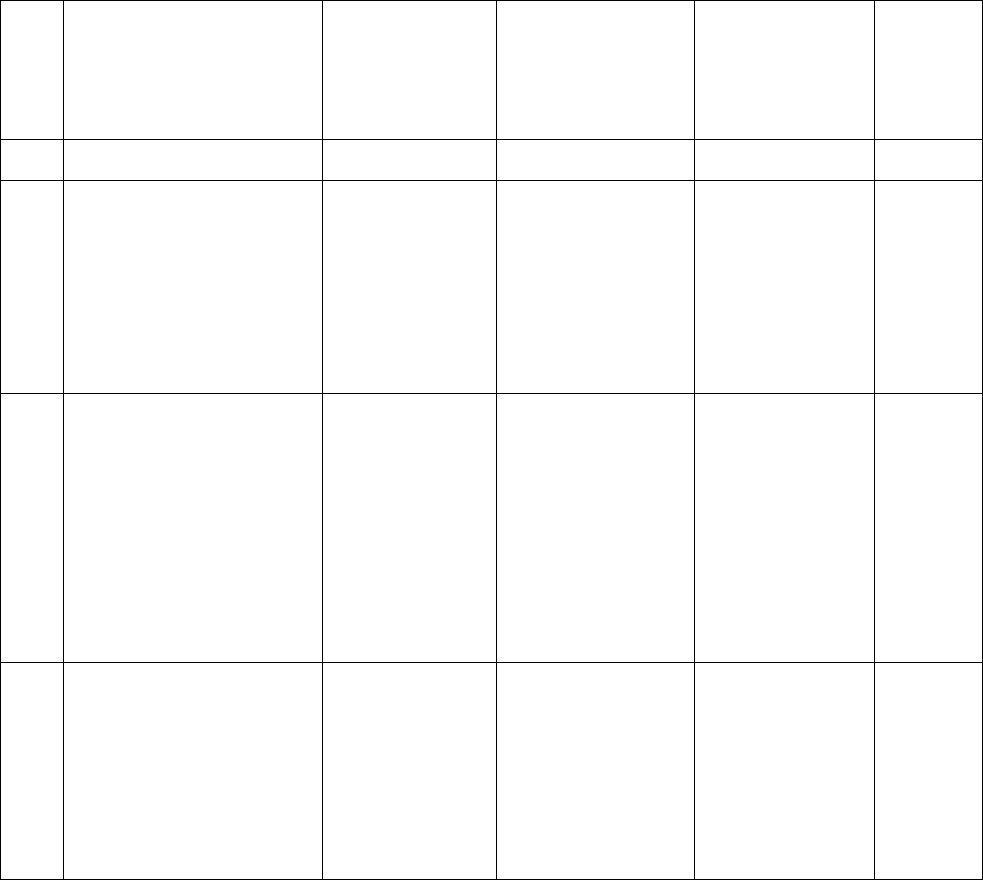

Ревизия денежных средств проводиться в следующей последовательности

(табл. 3.1)

Т а б л и ц а 3.1

Вопросы для проверки кассовых операций

№

п/п

Вопрос Вариант отве-

та

Информация или

документ, кото-

рый следует за-

просить

Назначаемая

аудиторская

процедура

Номер

сле-

дующе-

го во-

проса

1 2 3 4 5 6

1 Кому было предостав-

лено право подписи

приходных и расход-

ных кассовых ордеров

в качестве главного

бухгалтера

Только глав-

ному бухгал-

теру

Уполномо-

ченному лицу

(лицам)

Образец подпи-

си главного бух-

галтера

Проверка на-

личия на при-

ходных и рас-

ходных кассо-

вых ордерах

подписей

3

2 Имеются ли письмен-

ные распоряжения о

назначении уполномо-

ченного лица ставить

подписи на приходных

и расходных кассовых

ордерах в качестве

главного бухгалтера

Нет

Да

Письменные

распоряжения

руководителя.

Сроки действия

полномочий.

Образцы подпи-

сей уполномо-

ченных лиц

Проверка при-

казов и распо-

ряжений, кар-

точек подпи-

сей

3 Кому предоставлено

право подписи рас-

ходных кассовых до-

кументов в качестве

руководителя пред-

приятия

Только руко-

водителю

предприятия

Уполномо-

ченному лицу

Образец подпи-

си руководителя

Проверка уч-

редительных

документов,

приказов и

распоряжений,

карточек под-

писей

5

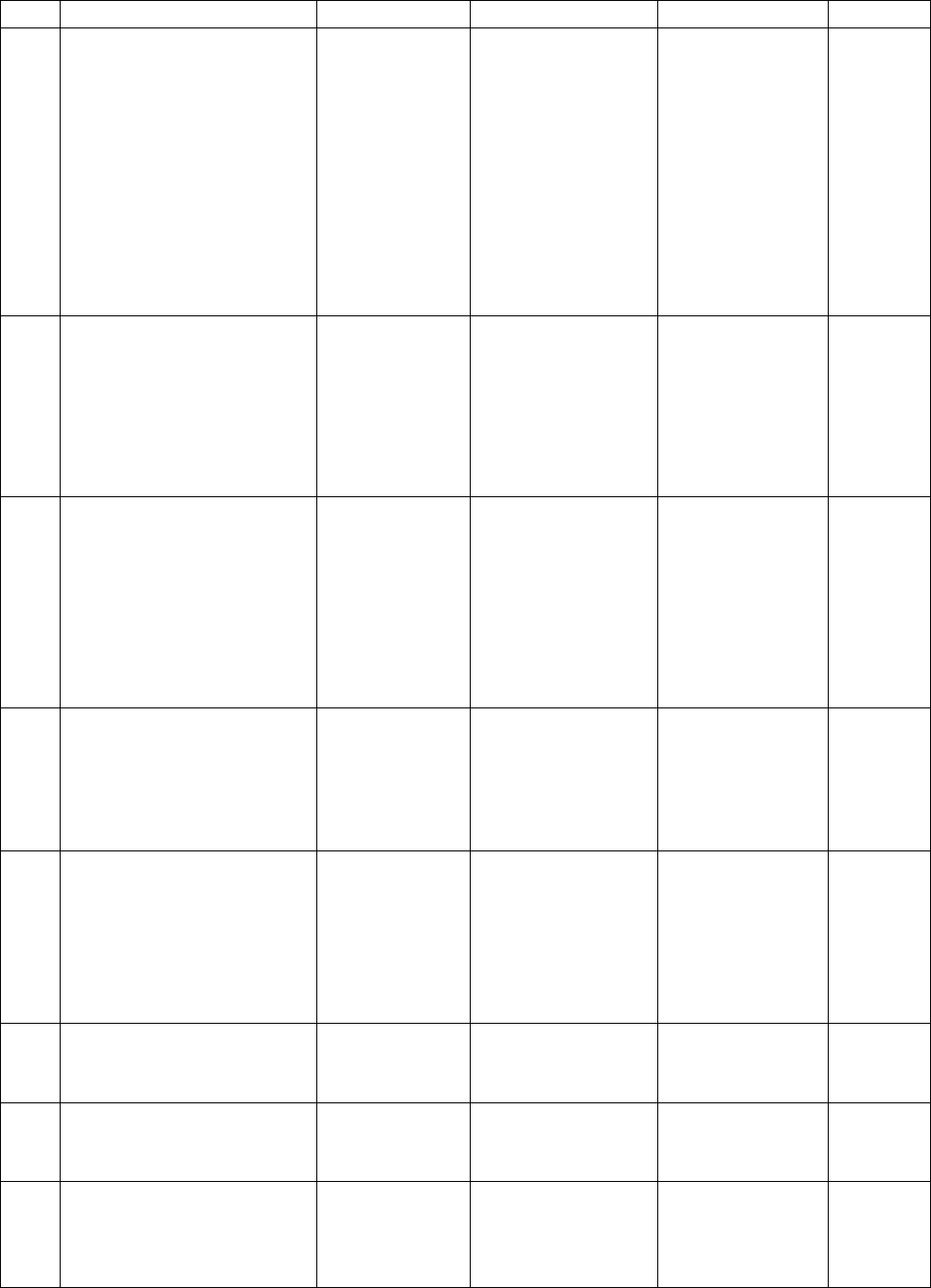

36

П р о д о л ж е н и е т а б л и ц ы 3.1

1 2 3 4 5 6

4 Имеются ли письмен-

ные распоряжения ру-

ководителя предпри-

ятия о назначении

уполномоченного лица

ставить подписи на

расходных кассовых

ордерах и оправдатель-

ных документах в каче-

стве руководителя

предприятия

Нет

Да

Письменные

распоряжения

руководителя.

Сроки действия

полномочий.

Образцы подпи-

сей уполномо-

ченных лиц

Проверка на-

личия на при-

ходных и рас-

ходных кассо-

вых ордерах

подписей

5

5 Ведется ли на предпри-

ятиях журнал регистра-

ции приходных кассо-

вых ордеров

Нет

Да

Журнал регист-

рации приход-

ных кассовых

ордеров

Проверка со-

ответствия

кассовых ор-

деров записям

в журнале ре-

гистрации

6 Ведется ли на предпри-

ятии журнал регистра-

ции расходных кассо-

вых ордеров

Нет

Да

Журнал регист-

рации расход-

ных кассовых

ордеров

Проверка со-

ответствия

кассовых ор-

деров записям

в журнале ре-

гистрации

7 В каком размере бан-

ком установлен лимит

денег в кассе

Лимит остатка

денег в кассе

предприятия,

установленный

банком

Проверка со-

блюдения ус-

тановленного

банком лимита

остатка кассы

8 Установлены ли руко-

водителем предприятия

сроки внезапной реви-

зии кассы приказом по

предприятию

Нет

Да

Приказ об уста-

новлении сроков

внезапной реви-

зии кассы

Проверка при-

казов и распо-

ряжений

9 Сменялись ли кассиры

на предприятии в про-

веряемом периоде

Нет

Да

Приказ о приеме

и увольнении,

договоры

Проверка при-

казов и распо-

ряжений

11

10

10 Была ли проведена ре-

визия при смене касси-

ров

Нет

Да

Акт ревизии

кассы

11 Назначена ли приказом

руководителя предпри-

ятия комиссия для про-

ведения ревизии кассы

Нет

Да

Приказ о назна-

чении комиссии

по ревизии кас-

сы

Проверка при-

казов и распо-

ряжений

37

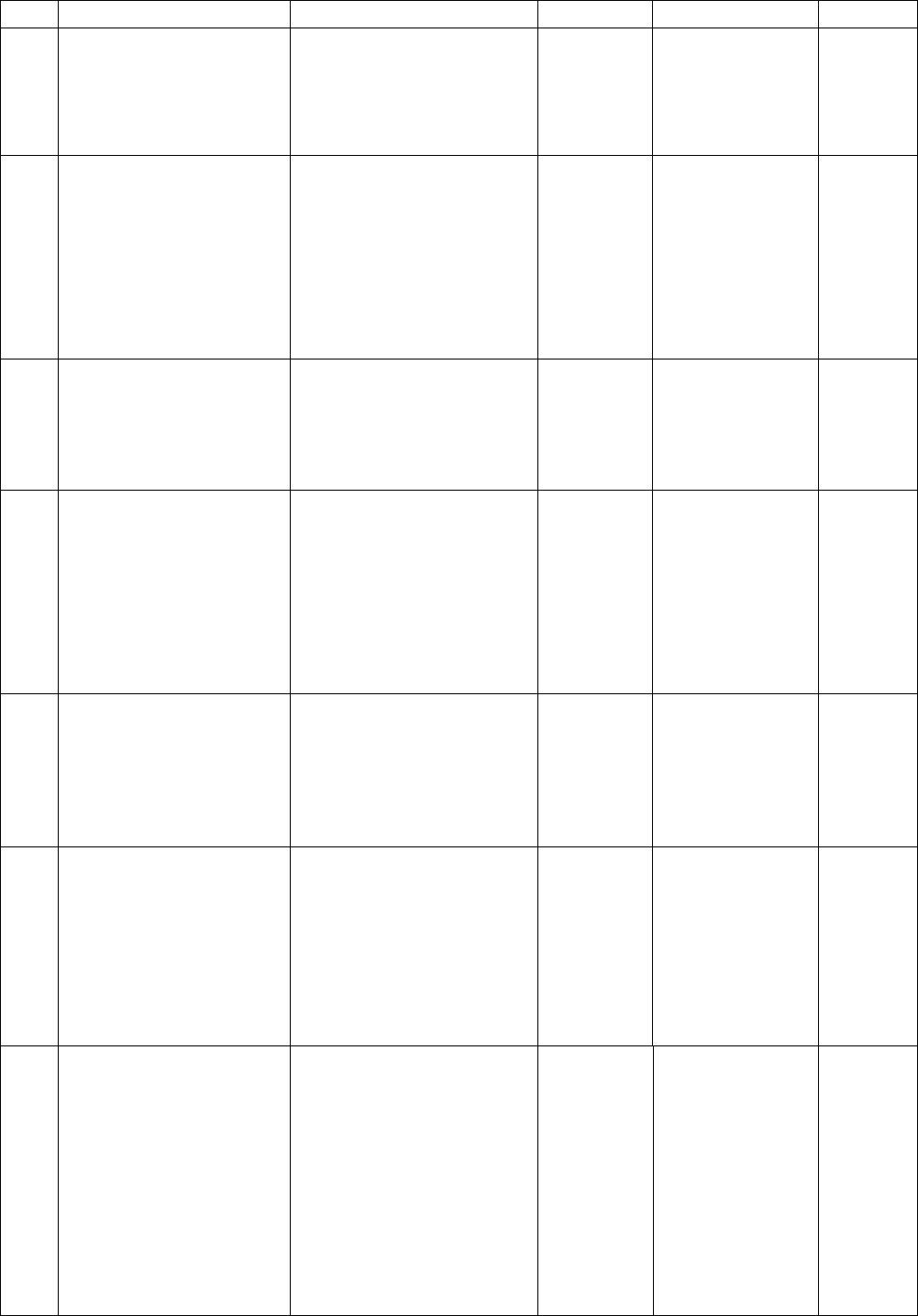

П р о д о л ж е н и е т а б л и ц ы 3.1

1 2 3 4 5 6

12 Соблюдались ли ус-

тановленные сроки

внезапных ревизий

кассы

Нет

Да

Акты

внезап-

ных ре-

визий

кассы

Проверка при-

казов и распо-

ряжений

13 Заключен ли договор

с кассиром о полной

материальной ответ-

ственности

Нет

Да

Договоры

с касси-

рами о

полной

матери-

альной

ответст-

венности

Проверка при-

казов и распо-

ряжений

14 Производит ли пред-

приятие реализацию

готовой продукции,

товаров, услуг насе-

лению за наличные

Нет

Да

18

15

15 Имеются ли на пред-

приятии контрольно-

кассовые машины

Нет

Да

Карточки

учета ос-

новных

средств

на ККМ и

платеж-

ные до-

кументы

16 Зарегистрированы ли

контрольно-кассовые

машины в налоговых

органах

Нет

Да

Карточки

регистра-

ции ККТ

в налого-

вых орга-

нах

17 Имеет ли организация

договор с каким-либо

центром технического

обслуживания и ре-

монта контрольно-

кассовых машин

Нет

Да

Договор с

центром

техниче-

ского об-

служива-

ния и ре-

монта

18 Ведется ли на пред-

приятии кассовая

книга

Нет

Да

Кассовая

книга

Проверка дан-

ных кассовой

книги и жур-

налов опера-

ций

19 Получают ли сотруд-

ники предприятия

деньги от сторонних

организаций по дове-

ренности

Нет

Да

ККТ Проверка дос-

товерности до-

веренностей

38

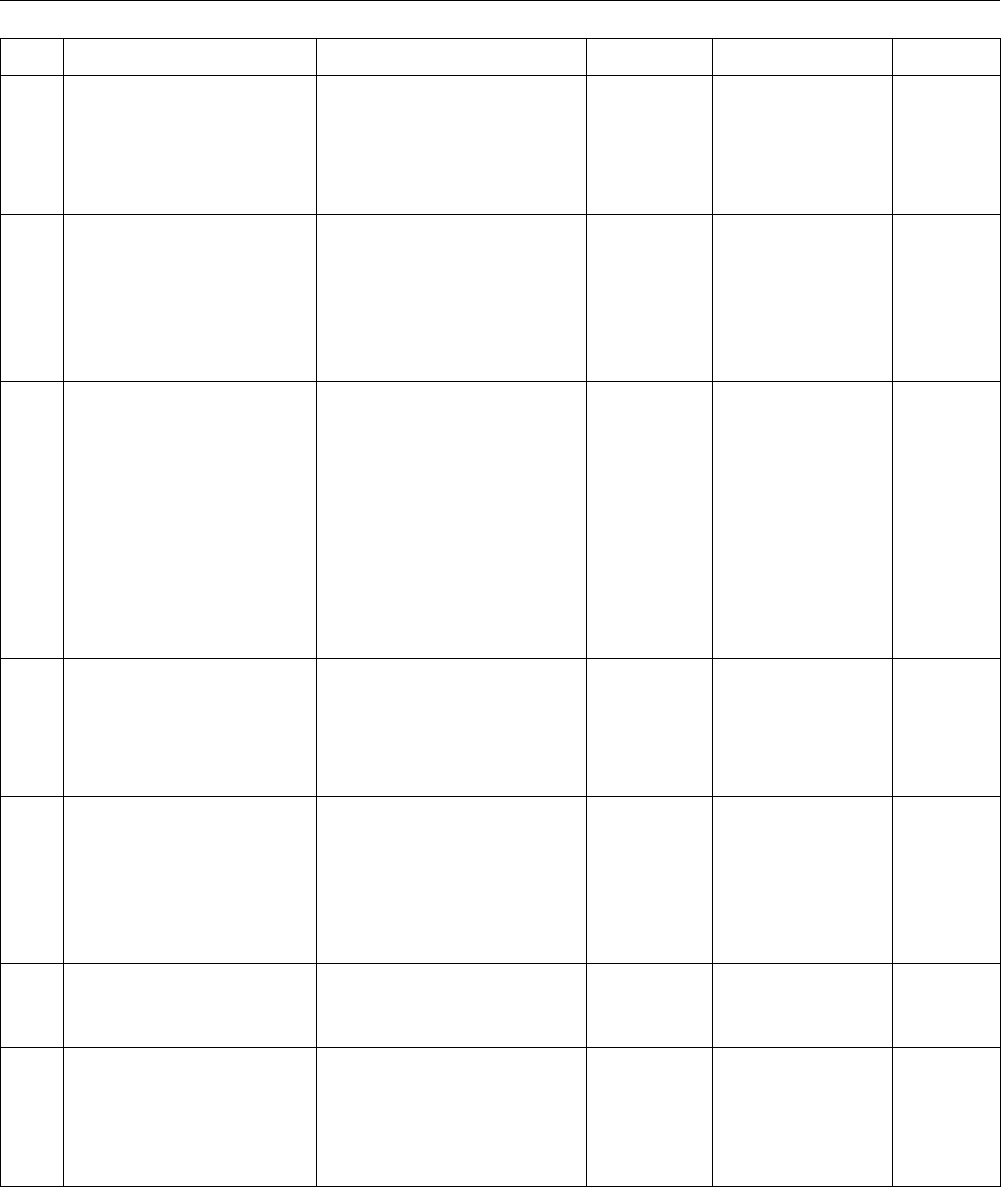

П р о д о л ж е н и е т а б л и ц ы 3.1

1 2 3 4 5 6

20 Ведется ли журнал

выданных доверенно-

стей

Нет

Да

Журнал

учета вы-

данных

доверен-

ностей

Проверка жур-

нала доверен-

ностей

21 Ведется ли журнал

регистрации платеж-

ных (расчетно-

платежных) ведомо-

стей

Нет

Да

Журнал

регистра-

ции пла-

тежных

ведомо-

стей

Проверка пол-

ноты регист-

рации ведомо-

стей

22 Имеется ли на пред-

приятии список лиц,

которым разрешено

выдавать деньги на

хозяйственные нуж-

ды, утвержденный

приказом по предпри-

ятию

Нет

Да

Список

лиц, ко-

торым

разреше-

но выда-

вать

деньги на

хозяйст-

венные

нужды

Приказы и

распоряжения

руководителя

23 При выдаче денег на

хозяйственные нужды

устанавливается ли

срок, на который они

выдаются

Нет

Да

Проверка

своевременно-

сти расчетов с

подотчетными

лицами

24 Составляет ли кассир

реестр депонирован-

ных сумм

Нет

Да

Проверка со-

ответствия ве-

домостей рее-

стру депони-

рованных

сумм

25 Ведется ли на пред-

приятии журнал учета

депонентов

Нет

Да

Журнал

учета де-

понентов

Проверка жур-

нала учета де-

понентов

26 На кого возложена

обязанность ведения

книги регистрации

депонентов, картоте-

ки депонентов

На кассира

На счетного работника

Операции по счету 020104000 "Касса"

Счет предназначен для учета движения наличных денежных средств в ва-

люте Российской Федерации и в иностранной валюте в кассе учреждения.

При оформлении и учете кассовых операций учреждения руководствуются

порядком ведения кассовых операций в Российской Федерации, установленным

Центральным банком Российской Федерации, с учетом следующих особенно-

стей.

39

Прием в кассу наличных денежных средств от физических лиц произво-

дится по бланкам строгой отчетности - Квитанциям (ф. 0504510) и Приходным

кассовым ордерам (ф. 0310001). В случае приема наличных денежных средств

уполномоченными лицами последние ежедневно сдают в кассу учреждения де-

нежные средства, оформленные Реестром сдачи документов, с приложением

квитанций (копий).

При выдаче из кассы наличных денежных средств раздатчикам, опреде-

ленным приказом руководителя учреждения и с которыми заключены договоры

о полной материальной ответственности, учет ведется кассиром в Книге учета

выданных раздатчикам денег на выплату заработной платы, денежного доволь-

ствия военнослужащих и стипендий.

При выдаче наличных денежных средств из кассы в подотчет нескольким

лицам взамен индивидуальных Расходных кассовых ордеров (ф. 0310002) при-

меняется Ведомость на выдачу денег из кассы подотчетным лицам (ф.

0504501).

Учет кассовых операций в учреждениях, как в валюте Российской Федера-

ции, так и в иностранных валютах ведется в Кассовой книге (ф. 0504514).

Поступление и расходование наличных денежных средств в иностранной

валюте ведутся на отдельных листах Кассовой книги (ф. 0504514) по видам

иностранных валют.

Учет операций по движению наличных денежных средств на счете

020104000 "Касса" ведется в Журнале операций по счету "Касса" на основании

кассовых отчетов.

Операции по поступлению наличных денежных средств в кассу оформля-

ются бухгалтерскими записями:

поступление наличных денежных средств с банковского счета учреждения

(по внебюджетным средствам):

Дебет 020104510 "Поступления в кассу"

Кредит 020101610 "Выбытия денежных средств учреждения с банковских

счетов";

поступление наличных денежных средств со счета бюджета учреждения,

открытого в органе, осуществляющем кассовое обслуживание исполнения

бюджетов:

Дебет 020104510 "Поступления в кассу"

Кредит соответствующих счетов аналитического учета счета 030405000

"Расчеты по платежам из бюджета с органами, организующими исполне-

ние бюджетов";

поступление наличных денежных средств от подотчетного лица:

Дебет 020104510 "Поступления в кассу"

Кредит соответствующих счетов аналитического учета 020800000 "Расчеты

с подотчетными лицами" (020801660, 020802660, 020803660, 020804660,

020805660, 020806660, 020807660, 020808660, 020809660, 020810660,

020811660, 020812660, 020813660, 020814660, 020815660, 020816660).

Операции по выбытию наличных денежных средств из кассы оформляются

следующими бухгалтерскими записями:

40

внесение наличных денежных средств на счет бюджета учреждения, от-

крытый в органе, осуществляющем кассовое обслуживание исполнения бюдже-

тов:

- Дебет соответствующих счетов аналитического учета 030405000 "Расчеты

по платежам из бюджета с органами, организующими исполнение бюджетов"

- Кредит счета 020104610 "Выбытия из кассы"

внесение наличных денежных средств на счет учреждения в банке (по вне-

бюджетным средствам):

- Дебет 020101510 "Поступления денежных средств учреждения на банков-

ские счета"

- Кредит 020104610 "Выбытия из кассы"

выдача наличных денежных средств под отчет:

- Дебет соответствующих счетов аналитического учета 020800000 "Расчеты

с подотчетными лицами" (020801560, 020802560, 020803560, 020804560,

020805560, 020806560, 020807560, 020808560, 020809560, 020810560,

020811560, 020812560, 020813560, 020814560, 020815560, 020816560)

- Кредит 020104610 "Выбытия из кассы";

выдача заработной платы и денежного довольствия из кассы учреждения:

- Дебет 030201830 "Погашение кредиторской задолженности по оплате

труда"

- Кредит 020104610 "Выбытия из кассы";

выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по

договорам гражданско-правового характера:

- Дебет 030207830 "Уменьшение кредиторской задолженности по расчетам

с поставщиками и подрядчиками по оплате прочих услуг"

- Кредит 020104610 "Выбытия из кассы".

Характерные ошибки и нарушения при совершении кассовых операций:

• недостача или излишек денег в кассе;

• несвоевременное оприходование поступивших в кассу наличных денежных

сумм;

• ненадлежащее заполнение кассовых документов (отсутствие реквизитов и

т.д.);

• превышение лимита остатка денежной наличности в кассе;

• не проведение инвентаризации кассы;

• наличные расчеты с юридическими лицами сверх установленного предела

(на 01.07.2005 – 60 тыс. руб.);

• выдача денег посторонним лицам без оформления доверенностей;

• отсутствие договора о полной материальной ответственности с кассиром

предприятия;

• использование денежных средств не в соответствии с бюджетной класси-

фикацией.