Вестник Института экономики РАН 2011 №03

Подождите немного. Документ загружается.

311

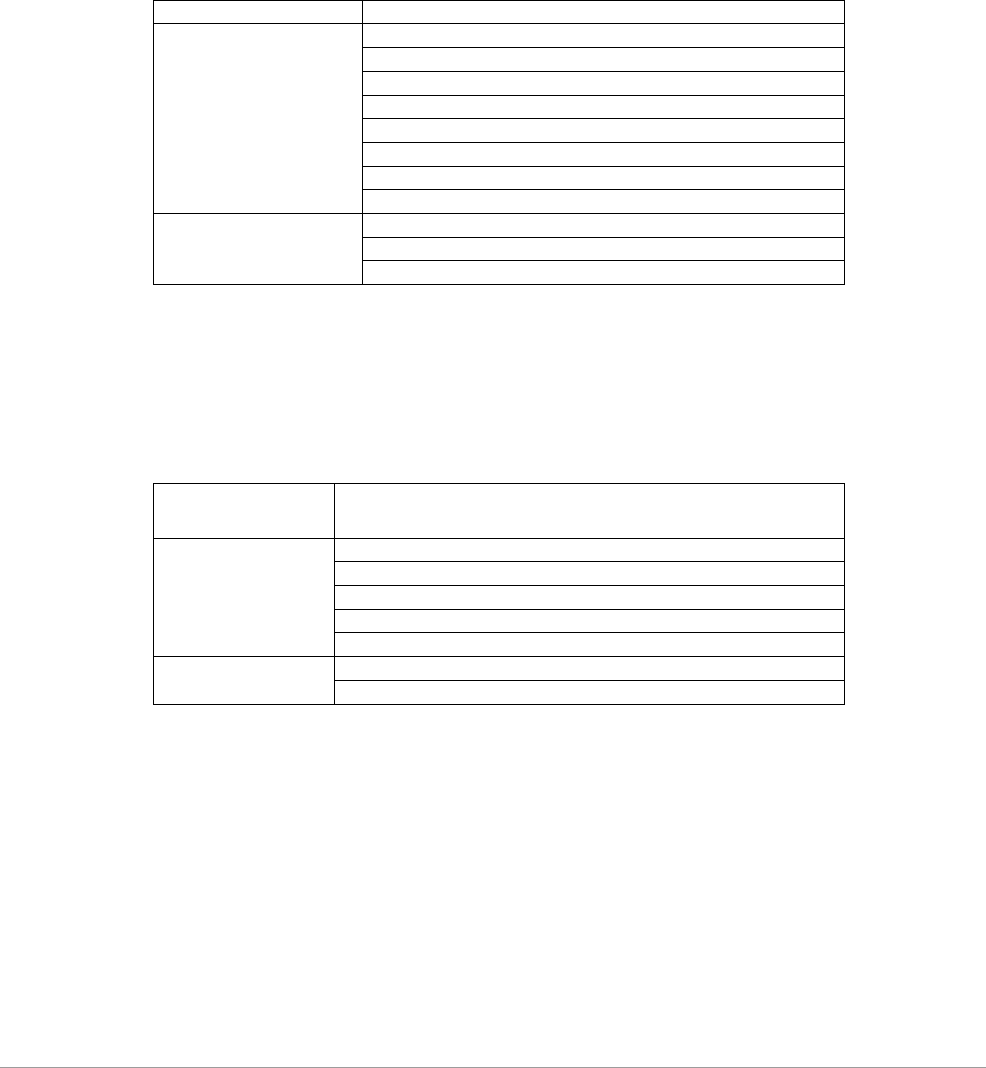

Внутренние факторы Показатели

Производственные

Объем продукции

Ассортимент продукции

Структура продукции

Качество продукции

Обеспеченность основными оборотными средствами

Качество оборотных средств

Степень развития инфраструктуры

Экология производства

Финансово-экономические

Структура имущества

Источники формирования имущества

Соотношение собственных и заемных средств

Среди внешних факторов, оказывающих влияние на

финансовую устойчивость фирмы, можно выделить страно-

вые и локальные факторы (табл. 4).

Таблица 4. Внешние факторы и показатели, влияющие на финансовую

устойчивость фирмы

Внешние факторы Показатели

Страновые

Импортоориентированность спроса

Слабость правового режима

Инфляция издержек

Противоречия государственной финансовой политики

Чрезмерная налоговая нагрузка

Локальные

Бюджетное недофинансирование

Государственное (муниципальное) участие в капитале предприятия

Показатели внутренних и внешних факторов имеют

различия, обусловленные уровнем влияния, при этом общее

между ними – одинаковый временной период расчета.

Систему показателей внешних факторов в большинстве слу-

чаев прогнозируют и планируют на средне- и краткосрочный

периоды. Годовое планирование внутренних факторов более

детализировано по показателям и срокам.

В системе управления внешними и внутренними факто-

рами среды деятельности фирмы особая роль принадлежит

Окончание табл. 3

МОДЕРНИЗАЦИЯ ФИНАНСОВОЙ СФЕРЫ

312

внутреннему финансовому контроллингу, который рассма-

тривается как инструмент реализации стратегии сохранения

финансовой устойчивости.

Внутренний финансовый контроллинг – это органи-

зуемый фирмой процесс проверки исполнения и обеспече-

ния реализации всех принятых решений в области управле-

ния финансовой устойчивостью с целью достижения постав-

ленных целей и финансовых задач, своевременного выявле-

ния отклонений фактических значений показателей результа-

тивности от пороговых, а также предупреждения кризисных

ситуаций финансовой безопасности фирмы.

Финансовый контроллинг представляет собой управля-

ющую систему, которая координирует взаимосвязи между

стратегическим и финансовым планированием, оценкой

достижения целей и решением поставленных задач, форми-

рованием и предоставлением отчетности. Финансовый кон-

троллинг обеспечивает концентрацию контрольных дей-

ствий на наиболее приоритетных направлениях управления

финансовой устойчивостью фирмы. При этом позволяет сво-

евременно выявлять отклонения фактических от пороговых

значений показателей результативности и факторов, влияю-

щих на финансовую устойчивость, а также принимать опера-

тивные управленческие решения по их достижению.

Основными функциями внутреннего финансового кон-

троллинга при управлении финансовой устойчивостью фирмы

являются:

экономическая оценка соответствия целей управления

финансовой устойчивостью стратегическим целям дея-

тельности фирмы;

наблюдение за реализацией целей и задачи управле-

ния финансовой устойчивостью фирмы и достижени-

ем установленных плановых показателей и нормати-

вов;

измерение степени отклонения фактических от поро-

говых значений показателей результативности и фак-

торов, влияющих на финансовую устойчивость фирмы;

313

диагностирование по размерам отклонений серьезных

ухудшений в финансовой устойчивости фирмы;

разработка оперативных финансовых решений по нор-

мализации финансовой устойчивости фирмы в соответ-

ствии с предусмотренными целями, задачами и пока-

зателями;

корректировка при необходимости отдельных целей,

задач и показателей управления финансовой устойчи-

востью фирмы и показателей факторов внешней и вну-

тренней среды.

Таким образом, стратегические цели, задачи, факторы и

показатели результативности управления финансовой устой-

чивостью фирмы следует рассматривать во взаимосвязи друг

с другом. При этом внедрение механизмов управления по

результатам в систему управления финансовой устойчиво-

стью фирмы предполагает установление целей и задач, имею-

щих количественную определенность, идентификацию систе-

мы значимых и приоритетных факторов, обусловливающих

достижение поставленных целей и соответствующих задан-

ных, финансовых результатов, что в конечном итоге может

способствовать повышению эффективности и результативно-

сти управления финансовой устойчивостью фирмы.

МОДЕРНИЗАЦИЯ ФИНАНСОВОЙ СФЕРЫ

314

Т. РЖЕВСКАЯ,

кандидат экономических наук, зам. руководителя департамента

Минпромэнерго

РЕГУЛИРОВАНИЕ БЮДЖЕТНОЙ

СБАЛАНСИРОВАННОСТИ С УЧЕТОМ

СОЦИАЛЬНЫХ И ИНВЕСТИЦИОННЫХ

ПРИОРИТЕТОВ

Рассматриваются основы формирования целей и задач взаи-

модействия бюджетной и социальной политики и их влия-

ние на бюджетную сбалансированность. Раскрывается соци-

альная и инвестиционная функция федерального бюджета.

Анализируются модели смешанной экономики и изменения

бюджетных пропорций.

Ключевые слова: инновационное развитие, индекс разви-

тия человеческого потенциала, «российская модель» сме-

шанной экономики.

В условиях рыночной трансформации динамика и содер-

жание бюджетной пропорциональности и реализация прин-

ципа бюджетной сбалансированности в значительной сте-

пени зависят от факторов усиления рыночной экономики и

необходимости решения задач инновационного развития и

экономического роста на основе научно-технического про-

гресса. Также, решая задачи регулирования бюджетной про-

порциональности с учетом индикаторов (критериев) социаль-

ной политики, необходимого учитывать, что в период рыноч-

ной трансформации социальная политика быстро меняется

как по стратегическим целям и направлениям, так и по субъ-

ектам ее реализации. Задачи же социальной политики в усло-

виях рыночной трансформации определяются как объек-

тивными процессами и преобразованиями в экономике, так

315

и характером проводимых реформ, типологией социально-

экономической политики и вызванными этой политикой

явлениями. Поэтому основным подходом к анализу форми-

рования бюджетной пропорциональности с учетом целей и

задач социальной политики и механизмов ее реализации дол-

жен быть принцип синтеза учета влияния как реальных фак-

торов, так и действий «сверху» – по инициативе государства.

В результате проявляются объективные и субъективные

основы формирования бюджетной политики как фактора

социальной политики и соответственно формируется система

бюджетной сбалансированности с учетом задач социальной

политики во взаимодействии этих категорий. Методология

объективирования анализа процесса формирования целей и

задач бюджетной и социальной политики означает выявление

тенденций (а в некоторых случаях, при достаточно развитых

формах отношений, и закономерностей) и устойчивых свя-

зей в их функционировании и взаимодействии. Бюджетная и

социальная политика в их взаимосвязи есть политика воздей-

ствия на эти тенденции и закономерные связи и даже может

быть политикой формирования этих (или других) тенден-

ций и связей. При этом политика как система действий госу-

дарства объективно может отличаться от формально провоз-

глашенных целей, поскольку реальная политика проявля-

ется в настройке соответствующего инструментария и дви-

жении денежных и иных потоков ресурсов. Другими слова-

ми, необходимо выявить объективные основы формирова-

ния целей и задач взаимодействия бюджетной и социальной

политики, т.е. реальные процессы, характеризующие социаль-

ное положение населения, государства, регионов, и соотнести

их с целями и задачами общей экономической и социальной

политики государства в ее реальности.

Перестройка бюджетных пропорций должна осущест-

вляться с учетом взаимодействия в обществе процессов капи-

тализации и социализации экономики, социальной жизни,

взаимодействия государства, населения, предприниматель-

ства.

МОДЕРНИЗАЦИЯ ФИНАНСОВОЙ СФЕРЫ

316

Капитализация базисных отношений в процессе рыноч-

ной трансформации наталкивается на противоположную

тенденцию – социализацию социально-трудовых отношений,

экономической жизни и формирования доходов населения,

причем не только относящихся к так называемым вторичным

доходам

1

. Понятие «социализация» в относительно условной

трактовке отражает сложнейший комплекс процессов и явле-

ний, относящихся прежде всего к сфере перераспределитель-

ных отношений и реализации социальных функций государ-

ства и его бюджета. Социализацию в период рыночной транс-

формации можно рассматривать как реакцию на крайности

«капитализации», которая вызывает тенденцию сократить

социальные расходы не только в производственной сфере

(сброс объектов соцкультбыта, жилищно-коммунального

хозяйства на бюджеты субъектов Федерации и муниципали-

тетов), но и бюджетной системы, внебюджетных фондов во

всем обществе.

Официально провозглашаемая социальная полити-

ка, которая реализуется посредством бюджетной политики,

закреплена действующей с 1993 г. Конституцией Российской

Федерации:

в соответствии со ст. 7 Конституции, Россия – «соци-

альное государство, политика которого направлена на

создание условий, обеспечивающих достойную жизнь

и свободное развитие человека»

2

;

в Конституции рядом статей закреплены обязанно-

сти государства предоставлять каждому систему благ и

услуг, которая и должна обеспечить «достойную жизнь

и свободное развитие человека» (ст. 7, 36, 37, 38, 39, 4,

41, 42, 43), включая социальное обеспечение, право на

1. Вторичные доходы формируются в каждом из пяти секторов национальной экономики в

результате распределения первичных доходов. В общетеоретическом содержании вторичные

доходы образуются преимущественно за счет бюджетной системы и внебюджетных фондов.

Первичные доходы (кроме косвенных налогов) выплачиваются из добавленной стоимости, соз-

даваемой в производстве.

2. Конституция Российской Федерации. М.: Юридическая литература, 1993.

317

труд и защиту от безработицы, охрану здоровья и бес-

платную медицинскую помощь, право на общедоступ-

ность и бесплатность многих форм образования в соот-

ветствии с федеральными государственными стандарта-

ми (ст. 43). Эти задачи могут быть решены лишь в том

случае, если государство концентрирует в своих руках

необходимые материальные и финансовые ресурсы.

Конституция страны устанавливает, что «каждый обя-

зан платить законно установленные налоги и сборы. Законы,

устанавливающие новые налоги или ухудшающие положение

налогоплательщиков, обратной силы не имеют» (статья 57).

В Конституции Российской Федерации характер социаль-

ной политики не конкретизирован, отсутствуют нормы, рас-

крывающие социальные, целевые функции налогообложе-

ния как физических, так и юридических лиц. Однако такая

возможность и целесообразность предусматривается самой

характеристикой Российской Федерации как «социального

государства». Активную роль в таком развитии конституци-

онных положений могут потенциально проявить как феде-

ральный центр, так и субъекты Федерации, при реализации

совместных полномочий. В совместном ведении Российской

Федерации и субъектов Федерации находится «установление

общих принципов налогообложения и сборов в Российской

Федерации». Представляется, что эта возможность реализует-

ся в налоговом и бюджетном законодательстве недостаточно

полно и непоследовательно.

Конкретизация целей и задач экономической, финан-

совой, социальной политики, стратегически определяе-

мых Конституцией, в Посланиях Президента Российской

Федерации Федеральному собранию, содержится в програм-

мах социально-экономического развития и в бюджетных

проектировках.

Так, в «Основных направлениях бюджетной и налоговой

политики на 2011 год и на плановый период 2012 и 2013 годов»

предусмотрено, что в соответствии с Бюджетным посланием

Президента Российской Федерации Д.А. Медведева приори-

МОДЕРНИЗАЦИЯ ФИНАНСОВОЙ СФЕРЫ

318

тетными расходами федерального бюджета в 2011 – 2013 гг.

определены:

безусловное исполнение законодательно установлен-

ных обязательств по выплате социальных пособий

и компенсаций в сфере социальной защиты населе-

ния, включая пенсионное обеспечение военнослу-

жащих;

обеспечение сбалансированности бюджета

Пенсионного фонда Российской Федерации для даль-

нейшего развития пенсионной системы;

обеспечение обязательств в сфере образования, здра-

воохранения и социального обслуживания населения

с повышением адресности предоставления социальной

помощи.

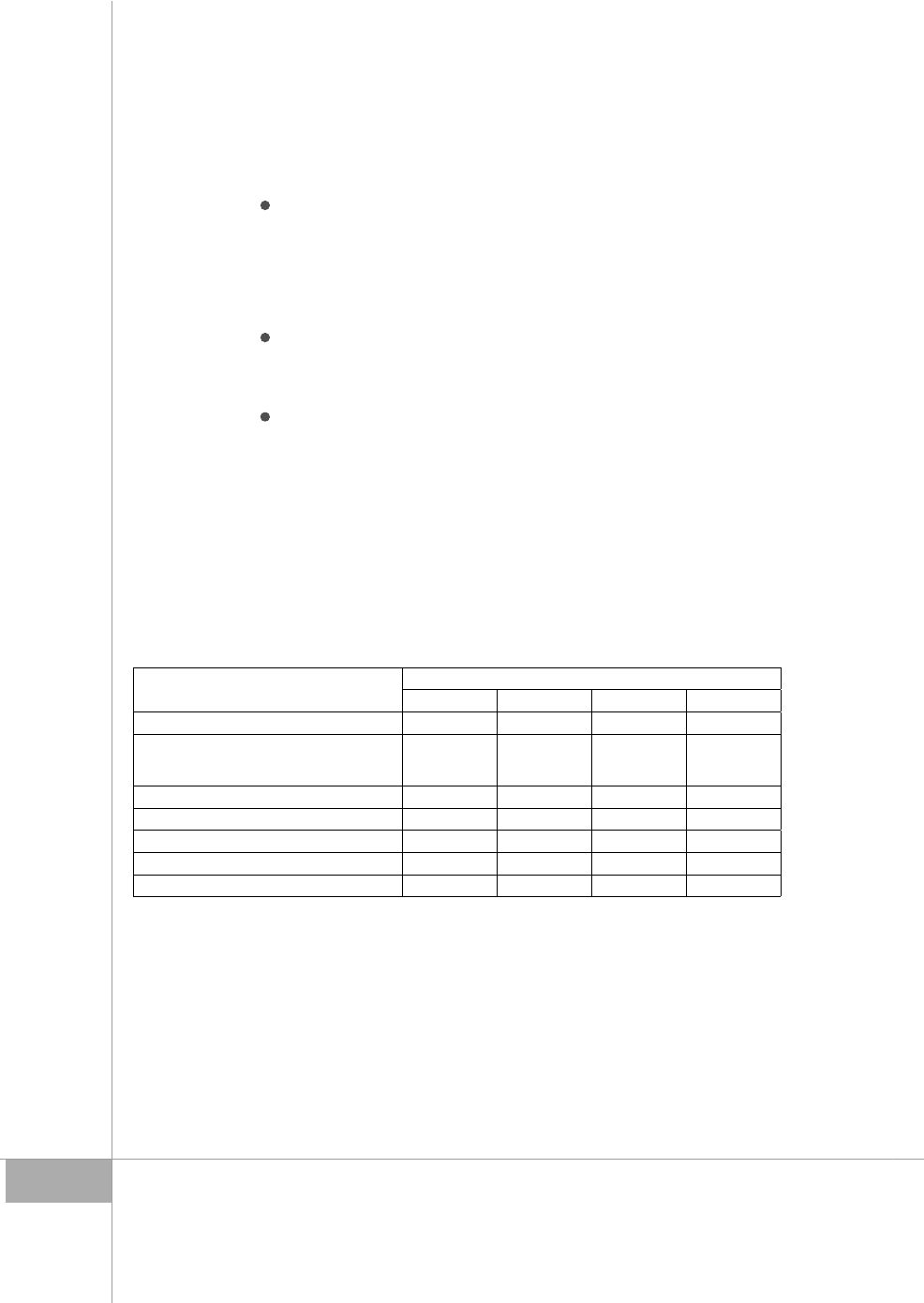

Исходя из этого в структуре расходов федерального

бюджета на 2011 г. и на плановый период 2012 – 2013 гг.

на социальные цели предусмотрены существенные средства

(табл. 1).

Таблица 1. Структура расходов федерального бюджета на социальные цели

Параметры

Доля расходов федерального бюджета, %

2010 2011 2012 2013

Расходы, всего 100,0 100,0 100,0 100,0

в т.ч.:

ЖКХ 2,2 2,0 0,8 0,6

Образование 4,3 4,8 4,6 4,3

Культура, кинематография, СМИ 1,3 1,3 1,3 1,1

Здравоохранение, спорт 4,5 4,8 4,5 3,8

Социальная политика 32,4 27,5 28,3 28,2

Итого на социальные цели 44,7 40,4 39,5 38,0

Расходы на социальные цели в 2011 г. по сравнению

с 2010 г. в абсолютном выражении увеличатся, но без учета

трансфертов межбюджетным фондам. В этой связи конста-

тировать рост преждевременно, так как с учетом инфляции в

размере 7 – 8 % социальные расходы сократятся на 2 – 3 %.

Таким образом, как отмечают эксперты Центра финансо-

319

вых исследований ИЭ РАН

3

, следует утверждать о номиналь-

ном, а не реальном повышении расходов на социальные цели

в 2011 г.

Реальное повышение расходов на социальные цели, а вер-

нее, эффективность социальной политики и качество жизни,

необходимо оценивать по показателю ИРЧП (Индекс раз-

вития человеческого потенциала). По данному показателю

Российская Федерация занимает 71 место среди 130 стран;

СССР занимал 33 место.

В структуре консолидированных бюджетов субъек-

тов Федерации функционирует система местных бюджетов,

которая формируется налоговыми, неналоговыми доходами,

финансовыми трансфертами от вышестоящих уровней бюд-

жетной системы, источниками финансирования бюджетно-

го дефицита. Расходы бюджетов муниципальных образова-

ний носят в основном социальный характер, а в силу недоста-

точности доходного потенциала имеют слабый инвестици-

онный потенциал. Местные бюджеты, вопреки положению

Конституции Российской Федерации, что «органы местного

самоуправления не входят в систему органов государствен-

ной власти» (ст. 12), существуют и осуществляют свою дея-

тельность в основном за счет госфинресурсов, при этом огра-

ничены в правах и в самостоятельности развивать свой, муни-

ципальный доходный потенциал, в том числе и за счет активи-

зации инвестиционно-предпринимательской деятельности.

В соответствии с Бюджетным кодексом к собственным дохо-

дам субъектов Федерации и муниципальных образований

стали относиться не только налоговые и неналоговые доходы

(от собственной деятельности, продажи имущества), но дохо-

ды, полученные бюджетами в виде безвозмездных поступле-

ний, за исключением субвенций.

Однако если судить по экономическому содержанию, то

к собственным доходам муниципальных образований, непо-

3. Экспертное заключение на проект федерального бюджета и прогноз социально-экономического

развития Российской Федерации на 2011 год и на плановый период 2012 и 2013 гг. //

Руководитель группы экспертов В.К. Сенчагов. М.: ИЭ РАН, 2010. С. 47, 59, 60, 61.

МОДЕРНИЗАЦИЯ ФИНАНСОВОЙ СФЕРЫ

320

средственно сформированных на их территории и зависящих

от финансово-экономической деятельности муниципальных

образований или использования муниципальной собствен-

ности, следует отнести: налог на имущество физических лиц,

земельный налог, налоги и сборы за пользование природны-

ми ресурсами, доходы от использования имущества, находя-

щегося в муниципальной собственности (в основном аренда),

доходы от продажи имущества, находящегося в муниципаль-

ной собственности, доходы от продажи услуг муниципальным

учреждениям.

Высокая доля компенсационных платежей, а также

финансовой помощи (дотаций и субсидий), в общей сумме

доходов местных бюджетов свидетельствует о низкой и

маломощной экономической базе муниципальных образо-

ваний. Если исключить муниципальные бюджеты крупных

и средних городов, то картина будет и вообще удручающая.

Такой тип муниципальных образований, как сельские посе-

ления, не имеют в большинстве практически никакой соб-

ственной базы доходных источников. Наличие у них «соб-

ственного бюджета» лишь маскирует 100 %-ное сметное

финансирование, включая социальные и инвестиционные

нужды.

Бюджетная система в целом, особенно федеральный

бюджет, несмотря на многие новшества (национальные про-

екты, инвестиционный фонд, корпорация развития, венчур-

ная компания, особые экономические зоны), не обладает

активной инвестиционной функцией, тем более при наличии

огромных финансовых ресурсов, замораживаемых в различ-

ного рода антиинфляционных ловушках (табл. 2).

Финансовый кризис в России нанес очередной удар по

инвестиционной активности и уровню инвестиций в основ-

ной капитал. Отечественная экономика лишь в 2012 г. вер-

нется к уровню 2008 г. При этом в 2009 г. доля инвестиций

в основной капитал в таких важнейших видах экономиче-

ской деятельности, как производство машин и оборудования,

в общем объеме инвестиций составляет всего 0,7 %; электро-