Венгер В.В. Фінанси

Подождите немного. Документ загружается.

121

Розподіл видатків між ланками бюджетної системи на заса-

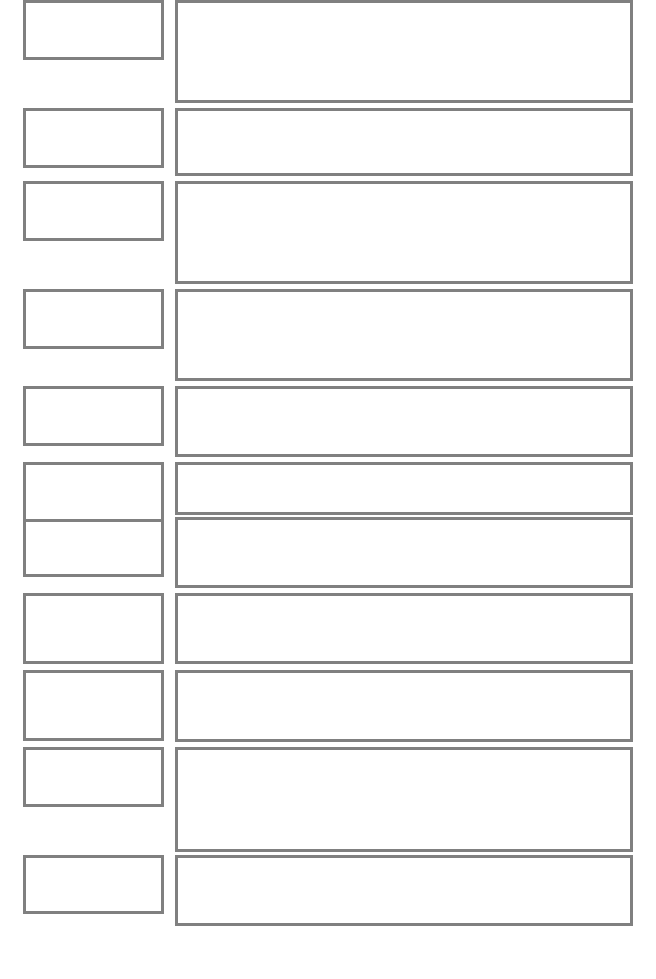

дах максимального наближення суспільних послуг до їх

безпосередніх споживачів

Цільове вико-

ристання кош-

тів

Публічність і

прозорість

Бюджетні асигнування використовуються лише на цілі, ви-

значені бюджетними призначеннями та закріплені бюджет-

ним розписом

Кожний учасник бюджетного процеси несе відповідаль-

ність за свої дії або бездіяльність на кожній стадії бюджет-

ного процесу

Субсидіарність

Справедливість

та неупередже-

ність

Відповідаль-

ність

Бюджетна система будується на засадах справедливого та

неупередженого розподілу суспільного багатства між галу-

зями соціальної сфери, громадянами країни, територіями

Прийняття через парламент Закону «Про державний бю-

джетЈ, затвердження звіту про його виконання; прийняття

рішень місцевих органів влади щодо місцевих бюджетів;

висвітлення в ЗМІ показників бюджетів і звітів про їх вико-

нання

Єдність

Забезпечується єдиною правовою базою, єдиною грошовою

системою, єдиним регулюванням бюджетних відносин,

єдиною бюджетною класифікацією, єдиним порядком ви-

конання бюджетів та ведення бюджетного обліку

й звітності

Збалансова-

ність

До складу бюджетів належать всі надходження та видатки,

передбачені нормативно-правовими документами; у звіті

про виконання бюджету відображаються кінцеві касові

операції за розрахунками Державного казначейства

Повноваження на здійснення витрат бюджету мають відпо-

відати обсягу надходжень бюджету за відповідний бюджет-

ний пе

р

іод

Забезпечується закріпленням за місцевим самоврядуванням

відповідних доходів; правом місцевих органів визначати

напрям використання власних, закріплених, регульованих

доходів; правом місцевих рад незалежно одна від одної роз-

гля

д

ати та затве

рд

ж

у

вати міс

ц

еві бю

д

жети

Самостійність

Обґрунтова-

ність

Бюджет формується на основі реальних макропоказників

економічного й соціального розвитку та розрахунків дохо-

дів і видатків за встановленими правилами й методиками

Ефективність

Досягнення усіма учасниками бюджетного процесу поставле-

них завдань при мінімальному залученні бюджетних коштів

Повнота

Рис. 6.3. Принципи бюджетного устрою

122

Принцип повноти полягає у включенні до складу бюджетів

усіх надходжень і видатків, що здійснюються відповідно до нор-

мативно-правових актів органів державної влади, органів влади

Автономної Республіки Крим і органів місцевого самоврядуван-

ня.

Принцип обґрунтованості забезпечує формування бюджету

на реалістичних макропоказниках економічного і соціального

розвитку держави та розрахунках надходжень до бюджету і ви-

трат з бюджету, що здійснюються відповідно до затверджених

методик і правил.

Макропоказники економічного і соціального розвитку держа-

ви затверджуються Кабінетом Міністрів України і є орієнтиром

при складанні проекту бюджету. До них належать:

¾ валовий внутрішній продукт (ВВП) номінальний,

млрд грн;

¾ ВВП реальний, темп зростання, %;

¾ індекс споживчих цін, %;

¾ індекс цін виробників, %;

¾ прибуток підприємств, млрд грн;

¾ надходження до бюджету від приватизації, млрд грн;

¾ темпи приросту монетарної бази до початку року, %;

¾ темпи приросту грошової бази до початку року, %;

¾ фонд оплати праці робітників, службовців, військових, пра-

цівників малих підприємств та галузі сільського господарства,

млрд грн;

¾ експорт та імпорт товарів і послуг, млн дол. США;

¾ курс національної грошової одиниці до іноземних

валют.

Принцип ефективності зумовлює те, що під час складання

та виконання бюджетів усі учасники бюджетного процесу мають

прагнути до досягнення запланованих цілей при залученні міні-

мального обсягу бюджетних коштів і досягнення максимально-

го результату при використанні визначеного бюджетом обсягу

коштів.

Принцип субсидіарності означає, що розподіл видів доходів

між державним бюджетом і місцевими бюджетами має ґрунтува-

тися на максимально можливому наближенні надання суспільних

послуг до їх безпосереднього споживача. Тобто місцевим орга-

нам влади делеговані повноваження держави утримувати за ра-

хунок коштів відповідних бюджетів заклади освіти і соціальної

допомоги для сиріт та інвалідів, лікарняні та культурно-видо-

вищні заклади.

123

Принцип цільового використання бюджетних коштів поля-

гає в тому, що бюджетні кошти використовують тільки на ті цілі,

що визначені бюджетними призначеннями. Такий підхід дає змо-

гу контролювати рух бюджетних коштів у процесі виконання

бюджету та встановити відповідальність учасників бюджетного

процесу за нецільове та неефективне використання бюджетних

коштів.

Принцип справедливості та неупередженості означає, що

бюджетна система будується на засадах справедливості та неупе-

редженості розподілу суспільного багатства між громадянами і

територіальними громадами. Цей принцип забезпечує рівні мож-

ливості доступу до бюджетних та соціальних послуг, що нада-

ються державою в кожній адміністративно-територіальній оди-

ниці країни на відносно однаковому рівні.

Принцип публічності та прозорості зумовлює те, що Дер-

жавний бюджет України і місцеві бюджети затверджуються, а

рішення щодо звіту про їх виконання приймаються відповідно

Верховною Радою України, Верховною Радою Автономної Рес-

публіки Крим і відповідними місцевими радами. Бюджетним ко-

дексом передбачається, що інформація про бюджет повинна бути

оприлюднена у засобах масової інформації на всіх стадіях бю-

джетного процесу.

Принцип відповідальності учасників бюджетного процесу

встановлює те, що кожен учасник бюджетного процесу несе від-

повідальність за свої дії або бездіяльність на кожній стадії бю-

джетного процесу. За кожним учасником бюджетного процесу

Бюджетним кодексом закріплено його повноваження, введено

поняття бюджетного правопорушення та встановлено відповіда-

льність.

Розмежування доходів і видатків між бюджетами різних рів-

нів є важливим елементом бюджетного устрою. Воно починаєть-

ся з розмежування видатків, яке ґрунтується на розмежуванні

функцій держави між різними рівнями влади: з центрального бю-

джету фінансуються видатки загальнодержавного характеру, з

відповідних місцевих бюджетів — видатки регіонального зна-

чення. При цьому може застосовуватись два підходи: розподіл за

територіальною ознакою і розподіл, виходячи з відомчого підпо-

рядкування.

Розмежування доходів є похідним відносно розмежування ви-

датків і може проводитись на основі двох методів. Перший — за-

кріплення доходів за кожним бюджетом у повній сумі або за тве-

рдо фіксованими нормативами в умовах автономності кожного

124

бюджету. Другий метод полягає у встановленні системи бюджет-

ного регулювання в умовах єдності бюджету, тобто у проведенні

відрахувань до бюджетів нижчих рівнів, виходячи з їхніх потреб.

При цьому всі доходи місцевих бюджетів поділяють на закріплені

і регулювальні.

Доходи місцевих бюджетів складаються з таких елементів:

Власні джерела доходів: Закріплені доходи; Регулювальні

доходи.

Додаткові джерела: Дотації вирівнювання; Субвенції; Субси-

дії; Кредитні ресурси.

Закріплені доходи — це кошти, які повністю надходять до

відповідних бюджетів.

Регулювальні доходи — це кошти, які поділяються за норма-

тивами від загальнодержавних податків бюджетам нижчих рівнів

для збалансування їх видатків. Нормативи передбачаються у від-

сотках.

Дотації вирівнювання, субвенції — виділяються у твердій

сумі бюджетам нижчих рівнів при затвердженні державного бю-

джету, якщо закріплені та регулюючі доходи не покривають ви-

датки місцевих бюджетів (головним чином обласних).

Кредитні ресурси — це кошти, залучені шляхом державних

та місцевих позик під певні державні зобов’язання — облігації.

Організація взаємовідносин між бюджетами передбачає

виділення їх напрямів, видів та форм. За напрямами взаємовідно-

сини між бюджетами поділяють на вертикальні — між бюджета-

ми різних рівнів, і горизонтальні — між бюджетами одного рівня

(в Україні тільки вертикальні).

Види взаємовідносин: регламентовані законодавчими та ін-

структивними документами; договірні — на підставі угоди.

Форми взаємовідносин: бюджетне субсидування, вилучення

коштів, взаємні розрахунки, бюджетні позички. Субсидування —

це виділення коштів з бюджетів вищого рівня бюджетам нижчого

рівня: субвенції, дотації. Вилучення коштів — це передання кош-

тів із бюджетів нижчого рівня до бюджетів вищого рівня. Взаємні

розрахунки — передання коштів із одного бюджету до іншого у

зв’язку з перерозподілом між ними доходів чи видатків після за-

твердження бюджету. Бюджетні позички — це запозичення ко-

штів у зв’язку з виникненням тимчасового касового розриву (не-

збігання у часі фінансування видатків і надходження доходів).

Можуть надаватись або з бюджету вищого рівня, або установами

банківської системи. (Нині в Україні позички можна отримати

тільки в банках.)

125

6.3. БЮДЖЕТНИЙ ПРОЦЕС В УКРАЇНІ

Бюджетний процес — це регламентований законом

порядок складання, розгляду та затвердження бюджетів, їх вико-

нання і контролю за їх виконанням, затвердження звітів про ви-

конання бюджетів, що входять до бюджетної системи України.

Бюджетний процес від початку складання проекту бюджету і до

затвердження звіту про виконання бюджету проходить під конт-

ролем Верховної Ради України і місцевих органів влади.

Етапи бюджетного процесу:

¾ складання проекту бюджету;

¾ розгляд проекту бюджету;

¾ затвердження бюджету;

¾ виконання бюджету;

¾ складання, розгляд і затвердження звіту про виконання бю-

джету.

Складовою бюджетного процесу є бюджетне регулювання —

перерозподіл фінансових ресурсів між бюджетами різних рівнів.

Регулювання бюджетів упорядковує суспільні відносини при мо-

білізації у бюджет коштів і при їх розподілі й перерозподілі між

ланками бюджетної системи, при фінансуванні видатків за раху-

нок одержаних доходів та всього процесу виконання бюджету.

Складанню проектів бюджету передує розроблення основ-

них програмних макроекономічних показників економічного і

соціального розвитку України на плановий рік, зокрема щодо об-

сягу валового внутрішнього продукту, індексів споживчих і оп-

тових цін, офіційного обмінного курсу гривні, що прогнозується

в середньому за рік і на кінець року, рівня безробіття, що прогно-

зується.

Бюджетне планування охоплює складання проекту бюдже-

ту, його розгляд і затвердження.

Завдання бюджетного планування визначається необхідністю

вирішення завдання щодо формування бюджету:

1) достовірне визначення обсягу та джерел формування дохо-

дів бюджету;

2) оптимальний розподіл видатків за окремими групами і га-

лузями;

3) збалансування бюджету.

Бюджетне планування починається з визначення можливого

обсягу доходів. Обґрунтованість їх планування забезпечує реаль-

ність усього бюджетного процесу. Оптимальність розподілу ви-

датків визначається ефективністю використання бюджетних ко-

126

штів із позицій забезпечення економічного зростання та соціаль-

ної гармонії в суспільстві. Збалансування бюджету — найсклад-

ніше завдання, оскільки, як правило, потреби у видатках переви-

щують реальні можливості у формуванні доходів.

У процесі бюджетного планування використовуються такі ме-

тоди:

а) загальний метод — балансовий;

б) до окремих статей — нормативний: прямого рахунку та

аналітичний.

Сутність балансового методу полягає в тому, що бюджет як

фінансовий план є балансом доходів і видатків. Отже, бюджет не

може бути незбалансованим. Перевищення видатків над дохода-

ми неможливе, адже воно, виходячи зі схеми фінансової діяльно-

сті держави, не може бути профінансоване. Перевищення ж до-

ходів над видатками, якщо йдеться про бюджетний профіцит,

недоречне, оскільки державі не потрібні зайві кошти (зате вони

можуть бути вкрай необхідні юридичним і фізичним особам, у

яких вони вилучаються у процесі перерозподілу). Використання

балансового методу забезпечує реальність не тільки бюджетного

планування, а й збалансованість формування та розміщення фі-

нансових ресурсів у суспільстві.

Нормативний метод є основою бюджетного планування і по-

лягає у визначенні окремих статей доходів і видатків за встанов-

леними нормативами. Наприклад, окремі видатки можуть визна-

чатися за нормативами до макроекономічних показників (відпо-

відно до Закону про освіту в Україні на її фінансування з бюдже-

ту має виділятися не менше ніж 10 % національного доходу). Но-

рмативи можуть мати різні рівні узагальнення — до макро- і мік-

роекономічних показників, у розрахунку на одного жителя, одну

бюджетну установу чи оперативно-сітьовий показник (напри-

клад, на один клас), а також до конкретних статей видатків чи

доходів.

Метод прямого рахунку передбачає деталізований розрахунок

за кожним платником доходів та одержувачем бюджетних кош-

тів. Саме він забезпечує повну прозорість бюджетного процесу і

найбільшу обґрунтованість проекту бюджету. Водночас це до-

сить трудомісткий процес, і тому його використання, особливо на

рівні централізованих бюджетів, ускладнено. У процесі прямого

розрахунку доходів і видатків бюджету теж використовуються

нормативи, але не узагальнені, а деталізовані.

Аналітичний метод ґрунтується на визначені тенденцій розви-

тку окремих показників бюджету і чинників, які впливають на ці

127

показники. Планування може здійснюватися з використанням ко-

ефіцієнтів, які характеризують динаміку доходів і видатків, або

на основі визначення впливу на зміну показників бюджету окре-

мих чинників, наприклад зростання чисельності населення, ди-

наміку цін і тарифів, валютного курсу тощо.

Процедура бюджетного планування — це послідовність захо-

дів і дій зі складання, розгляду і затвердження проекту бюджету,

яка визначається Бюджетним кодексом. В Україні на державному

рівні вона включає такі етапи та стадії:

1. Складання проекту бюджету:

¾ направлення Президентом Верховній Раді бюджетного по-

слання;

¾ збирання інформації для розроблення пропозицій проекту

Державного бюджету України;

¾ розроблення пропозицій щодо проекту Державного бюдже-

ту України;

¾ розроблення Верховною Радою бюджетної резолюції, у

якій визначаються основні напрями бюджетної політики на на-

ступ ний рік;

¾ розроблення бюджетних запитів головними розпорядника-

ми коштів та подання інформації до Міністерства фінансів;

¾ аналіз бюджетних запитів і розроблення Міністерством фі-

нансів проекту Державного бюджету України (узгодженого з мі-

ністерствами, відомствами) і подання його в Кабінет Міністрів;

¾ розгляд проекту бюджету в Кабінеті Міністрів України,

прийняття постанови про його схвалення і подання його до Вер-

ховної Ради України разом з відповідними матеріалами, а саме:

• пояснювальною запискою до проекту бюджету, в якій міс-

титься інформація про економічне становище держави, основні

програмні макроекономічні показники економічного і соціально-

го розвитку України на наступний бюджетний період, оцінюван-

ня надходження доходів та інших коштів, обґрунтування особли-

востей міжбюджетних взаємовідносин, інформація про обсяги

державного боргу та ін.;

• прогнозними показниками зведеного бюджету;

• переліком пільг з податків, зборів, обов’язкових платежів;

• показниками видатків, необхідних для завершення програм,

врахованих у проекті Державного бюджету України на наступні

за умов реалізації їх протягом більш ніж одного бюджетного пе-

ріоду;

• зведенням та структурою фінансових зобов’язань за держав-

ним боргом;

128

• доповіддю про хід виконання Державного бюджету України

в поточному бюджетному періоді;

• роз’ясненням головних розпорядників коштів до проекту

Державного бюджету України (направляються до Комітету з пи-

тань бюджету Верховної Ради);

• іншими матеріалами, які визначаються Кабінетом Міністрів

України.

2. Розгляд проекту закону про Державний бюджет України:

¾ представлення проекту закону про Державний бю-

джет України Верховній Раді України: доповідь міністра фі-

нансів на пленарному засіданні Верховної Ради та співдоповідь

голови Комітету з питань бюджету про відповідність проек-

ту закону про Державний бюджет України вимогам Бюдже-

тного кодексу, основним напрямам бюджетної політики на

наступний бюджетний період. За результатами обговорення

Верховна Рада може відхилити проект закону про Державний

бюджет України, якщо він не відповідає чинному законодавст-

ву. Повторне представлення проекту закону про Державний

бюджет України з обґрунтуванням внесених змін проводиться

у тижневий строк;

¾ підготовка Верховною Радою України проекту закону

про Державний бюджет України до першого читання: розгляд

проекту бюджету народними депутатами України, а також у

комітетах, депутатських фракціях і групах Верховної Ради, фо-

рмування комітетами Верховної Ради своїх пропозицій до прое-

кту Державного бюджету України;

¾ розгляд Комітетом Верховної Ради з питань бюджету разом

з уповноваженими Кабінету Міністрів пропозицій до проекту

Державного бюджету України і підготовка Висновків і пропози-

цій до нього, а також таблиць суб’єктів законодавчої ініціативи,

які пропонується підтримати або відхилити, та розповсюдження

їх серед народних депутатів не пізніше ніж за два дні до розгляду

проекту Державного бюджету України у першому читанні;

¾ розгляд проекту закону про Державний бюджет України

у першому читанні: доповідь Голови Комітету з питань бю-

джету відносно Висновків і пропозицій до проекту Державного

бюджету України, обговорення та прийняття рішення щодо

них. Схвалені Верховною Радою України Висновки і пропозиції

до проекту державного бюджету набувають статусу Бюджетних

висновків Верховної Ради України;

¾ прийняття проекту закону про Державний бюджет

України у першому читанні;

129

¾ підготовка проекту закону про Державний бюджет

України до другого читання: Кабінет Міністрів України у

двотижневий строк готує і представляє дороблений відповід-

но до Бюджетних висновків Верховної Ради України проект

закону про Державний бюджет України і порівняльну табли-

цю з їх обліку з мотивованими поясненнями щодо неврахованих

пропозицій;

¾ у доробленому до другого читання проекті закону про Дер-

жавний бюджет України повинні міститися статті та показники,

які пропонувалися Кабінетом Міністрів України у першому чи-

танні або були схвалені Бюджетними висновками Верховної Ради

України. Якщо в дороблений до другого читання проект закону

про Державний бюджет України вносяться нові статті, то дода-

ється детальне обґрунтування їх необхідності. Вимоги до цифро-

вих показників можуть бути змінені тільки у разі, якщо основні

програмні макроекономічні показники економічного і соціально-

го розвитку України на наступний бюджетний період, покладені

Кабінетом Міністрів України в основу проекту закону про Дер-

жавний бюджет України, змінилися до моменту розгляду в дру-

гому читанні більше ніж на 2 %;

¾ проект закону про Державний бюджет України може бути

направлений на доопрацювання до Кабінету Міністрів України і

представлений на повторне друге читання в тижневий строк, як-

що були допущені порушення зазначених вище вимог;

¾ розгляд проекту закону про Державний бюджет України

в другому читанні: міністр фінансів доповідає про доопрацьова-

ний з урахуванням Бюджетних висновків Верховної Ради проект

закону про державний бюджет, Голова Комітету з питань бю-

джету доповідає про урахування Кабінетом Міністрів України

Бюджетних висновків Верховної Ради при підготовці проекту

закону про державний бюджет до другого читання;

¾ друге читання проекту закону про Державний бюджет

України передбачає постатейне голосування. При цьому обов’я-

зково повинні бути затверджені загальний обсяг дефіциту (про-

фіциту), доходи і видатки державного бюджету, обсяг міжбю-

джетних трансфертів та інші положення, необхідні для форму-

вання місцевих бюджетів, оскільки вони не підлягають розгляду

в третьому читанні;

¾ розгляд проекту в третьому читанні: Комітет з питань

бюджету доробляє проект закону про Державний бюджет

України і виносить його на розгляд, з доповіддю виступають го-

лова Комітету з питань бюджету і міністр фінансів України,

130

голосування відбувається за статтями, які не були прийняті у

другому читанні, та за проектом закону в цілому;

¾ якщо рішення про схвалення закону про Державний бю-

джет України із запропонованими пропозиціями Комітету з пи-

тань бюджету в цілому не прийнято, проводиться голосування за

кожною пропозицією.

3. Затвердження бюджету.

Закон про Державний бюджет України Верховна Рада має

прийняти до 1 грудня року, що передує плановому.

Якщо закон про Державний бюджет України не буде прийнято

в зазначені вище строки, то Кабінет Міністрів має повноваження

здійснювати видатки відповідно до положень Бюджетного кодек-

су, в якому передбачено, що в такому разі фінансуються тільки

поточні видатки, а фінансування капітальних видатків забороня-

ється, крім випадків, пов’язаних із введенням воєнного або над-

звичайного стану, оголошенням окремих місцевостей зонами

надзвичайної екологічної ситуації. До прийняття закону про

Державний бюджет України на поточний бюджетний період по-

датки і збори (обов’язкові платежі) стягуються відповідно до за-

кону про державний бюджет на бюджетний період, що передує

плановому, та іншими нормативними актами. Запозичення в цей

період можуть здійснюватися лише з метою погашення основної

суми державного боргу.

Законом про державний бюджет визначаються:

загальна сума доходів державного бюджету з розподілом на

загальний та спеціальний фонди;

загальна сума видатків бюджету з розподілом видатків на

капітальні та поточні;

граничний розмір дефіциту (профіциту) Державного бю-

джету України в наступному бюджетному періоді та державного

боргу, повноваження з надання державних гарантій, а також з об-

сягу цих гарантій;

бюджетні призначення головним розпорядникам коштів

Державного бюджету України відповідно до бюджетної класифі-

кації;

доходи бюджету відповідно до бюджетної класифікації;

бюджетні призначення міжбюджетних трансфертів

(суми дотацій, субвенцій та розміри відрахувань від регульова-

них доходів до бюджетів областей);

розмір оборотної касової готівки;

додаткові положення, що регламентують процес виконан-

ня бюджету.