Венгер В.В. Фінанси

Подождите немного. Документ загружается.

101

На сьогодні механізм функціонування державних видатків все

активніше сприяє розвитку внутрішнього та розширенню зовні-

шніх ринків збуту. Зросло втручання держави у сферу міжнарод-

них валютних, фінансових, кредитних відносин та товарного об-

міну. Збільшився експорт державного капіталу, ще вагомішим

стало його місце в загальному обсязі капіталу, що експортується.

Отже, державні видатки стали одним із основних інструментів

концентрації та централізації капіталу, збільшення нагромаджень

у національній економіці.

Система державних видатків призначена забезпечити ра-

ціональне розміщення та ефективне використання держа-

вних коштів. Вона характеризує державну політику фінан-

сового забезпечення та соціально-економічного розвитку.

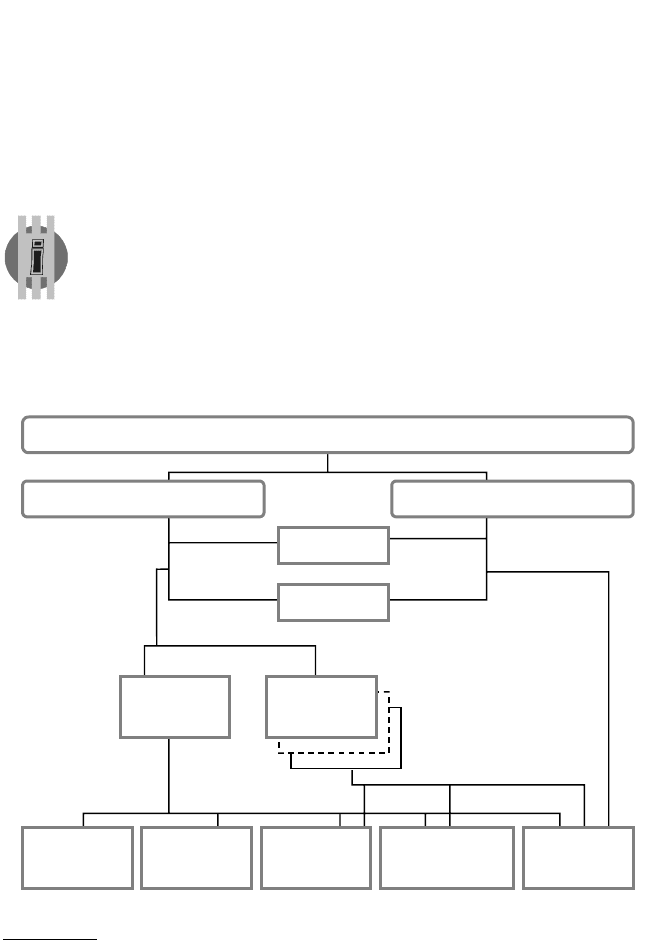

Відповідно до рівня розміщення державні видатки поділяють

на централізовані (з бюджету і фондів цільового призначення) і

децентралізовані (рис. 5.3).

Ц

ентралізован

і

Д

ецентралізован

і

Цільові

фонди

Поточні

Капітальні

БЮДЖЕТ

Д

е

р

жавні видатки

Бюджетні

кредити

Субсидії і

виплати

Кошторисне

фінансування

Державні

дотації

Інвестиції

Рис. 5.3. Система державних видатків

10

10

Опарін В. М. Фінанси (Загальна теорія): Навч. посібник. — 2-ге вид., доп. і пере-

роб. — К.: КНЕУ. — 2005. — С. 116.

102

За формами фінансування розрізняють такі державні видатки:

інвестиції, бюджетні кредити, державні дотації, субсидії і випла-

ти, кошторисне фінансування.

Відповідно до цільового призначення видатки класифікуються

за статтями витрат, наприклад, капітальні вкладення, капітальний

ремонт, оплата праці, послуг, матеріалів та ін.

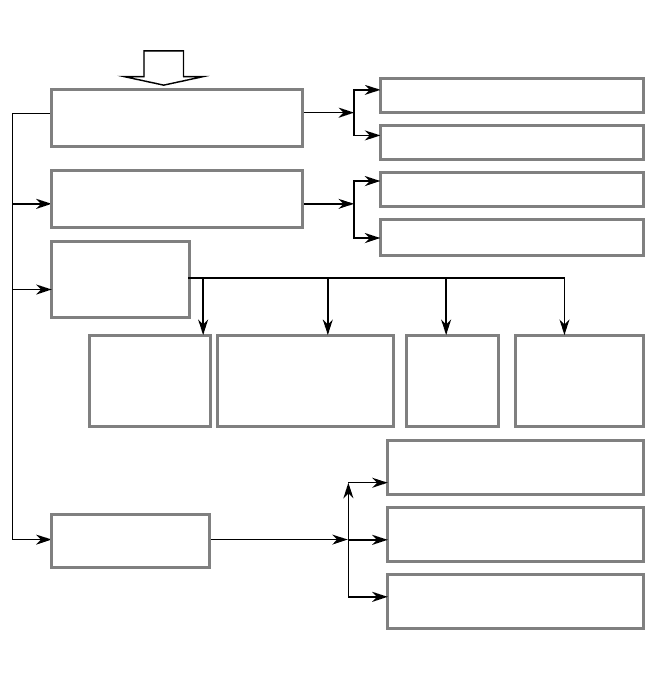

За роллю в суспільному виробництві та з урахуванням впливу

державних видатків на рух суспільного продукту і процес розши-

реного відтворення розрізняють поточні видатки і видатки на

розвиток (рис. 5.4). В окремих випадках це закріплюється в офі-

ційному поділі бюджету на дві частини: поточний і капітальний

бюджети.

Поточні видатки

За формами

державного

фінансування

Видатки на соціальні функції

держави

Державне фінансування

Видатки розвитку

Державне споживання

Державні

інвестиції

Державні

трансферти

(субсидії,

с

у

бвенції, дотації

)

Кошторисне

фінансування

Видатки на політичні

функції держави

Видатки на економічні

функції держави

Державні

кредити

Критерії класифікації

державних видатків

За функціями

держави

З позиції використання

державних фінансів

За роллю у суспільному

виробництві

Рис. 5.4. Класифікація державних видатків

103

Поточні видатки — це витрати бюджетів на фінансування

мережі підприємств, установ, організацій і органів влади, фінан-

сування заходів щодо соціального захисту населення та інших

заходів, не передбачених у видатках розвитку. Поточні видатки

поділяють на державне споживання (купівля товарів та послуг);

виплати (перекази) населенню; перекази за кордон; державні суб-

сидії, дотації, субвенції (трансферти) та ін.

Видатки розвитку — це витрати бюджетів на фінансування ін-

вестиційної та інноваційної діяльності, зокрема фінансування капі-

тальних вкладень виробничого і невиробничого призначення; фі-

нансування структурної перебудови національного господарства;

субвенції та інші видатки, що пов’язані з розширеним відтворенням.

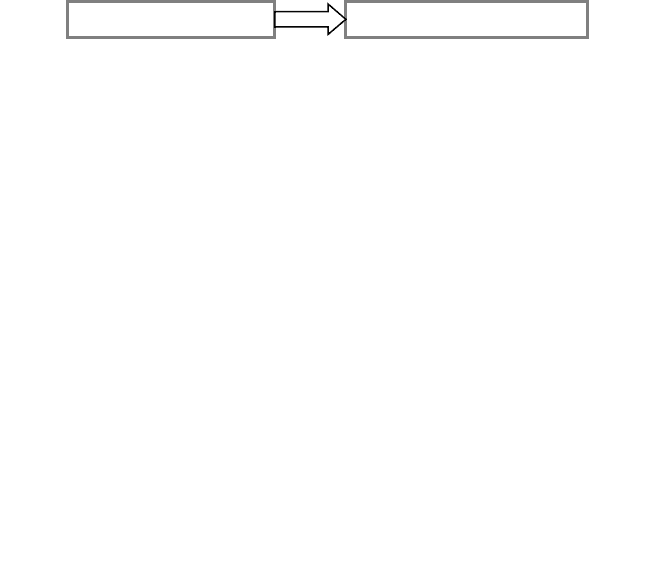

Слід зазначити, що фінансова діяльність держави ґрунтується

на принципово інших засадах, ніж у підприємницьких структу-

рах, і характеризується досить простою, на перший погляд схе-

мою (рис. 5.5).

Мобілізація доходів Фінанс

у

вання видатків

Рис. 5.5. Схема фінансової діяльності держави

З одного боку, такий підхід спрощує її, оскільки не існує про-

блем мобілізації фінансових ресурсів, їх розміщення та забезпе-

чення отримання доходів від їх використання — це завдання під-

приємницьких структур. Натомість держава встановлює і

законодавчо фіксує систему і порядок формування своїх доходів.

Але, з іншого боку, це ставить фінансову діяльність держави у

пряму залежність від результатів діяльності суб’єктів господарю-

вання, адже основою формування її доходів є перерозподіл дохо-

дів юридичних і фізичних осіб. При цьому обсяги доходів держа-

ви залежать від двох чинників — обсягів виробленого ВВП і

налагодженості механізму вилучення його певної частини на фо-

рмування державних доходів.

Безумовно, основним чинником, що забезпечує стабільність

фінансової діяльності держави, є обсяг виробленого ВВП, адже

якщо він обмежений, то ніякий механізм не забезпечить достат-

ності доходів, необхідних для фінансування державних видатків.

Така залежність держави від результативності функціонування

економіки дуже важлива — вона змушує державу всебічно спри-

яти її розвитку. Тому, здавалося б на перший погляд, необґрунто-

вана схема фінансової діяльності держави за рахунок перерозпо-

104

ділу створеного у суспільстві ВВП є якраз логічною, виправда-

ною і доцільною. При такій схемі фінанси держави не можуть бу-

ти в кращому стані, ніж у підприємств і громадян. Навпаки, здій-

снення фінансової діяльності державою за відособленою схемою

може привести до ситуації, коли її фінансовий потенціал буде до-

сить потужним на фоні обмеженості доходів юридичних і фізич-

них осіб.

З позицій підпорядкованості фінансування видатків надхо-

дженню доходів дуже важливим є налагодженість механізму фо-

рмування державних доходів. Саме тому у фінансовій системі

кожної країни така велика увага приділяється податковій службі,

яка повинна забезпечити повне, регулярне і стабільне надхо-

дження податків та обов’язкових платежів, що є основою систе-

ми державних доходів. При цьому дуже важливим чинником є

податкова дисципліна і свідомість. Але для цього держава пови-

нна забезпечувати прозорість своєї фінансової діяльності, щоб

було видно, хто, скільки і як платить податки та на що вони ви-

користовуються.

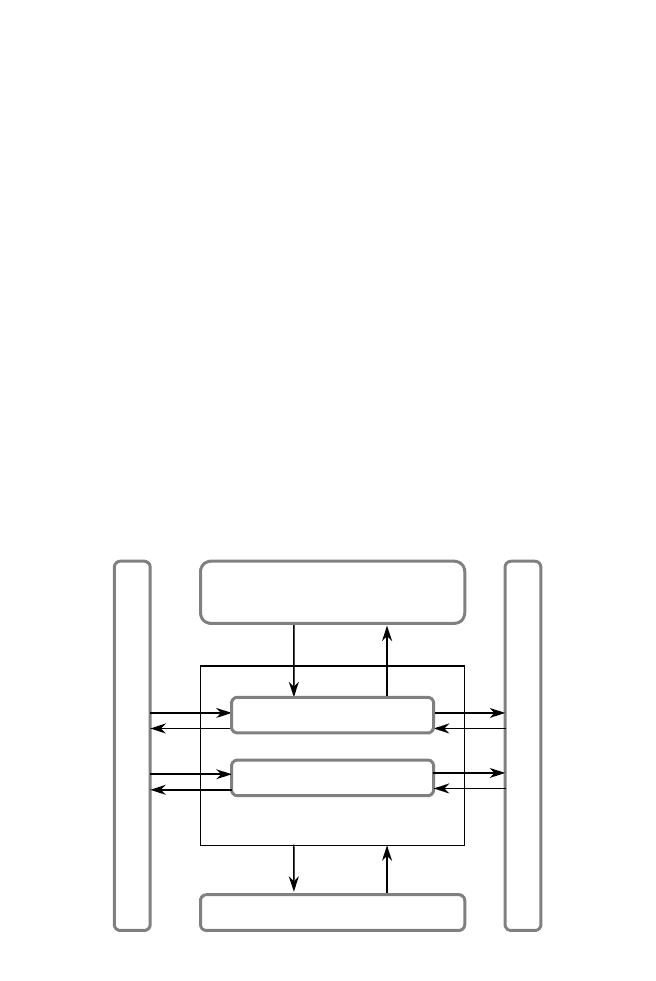

Система державних фінансів характеризується досить розга-

луженими грошовими потоками, які поділяються на зовнішні — з

іншими суб’єктами розподільних відносин та іншими сферами і

ланками фінансової системи, і внутрішні — між окремими лан-

ками державних фінансів (рис. 5.6).

Ю

р

идичні особи

Фізичні особи

Цільові

ф

онди

Фінансовий

р

инок

Міжнародні організації

та фінансові інституції

Бюджет

Рис. 5.6. Грошові потоки сфери державних фінансів

105

Внутрішні відносини в системі державних фінансів, що відо-

бражаються в грошових потоках, складаються між бюджетом і

фондами цільового призначення. Водночас ці відносини є швид-

ше винятком із правил, оскільки цільові фонди створюються саме

з метою певного відокремлення частини доходів. Прикладом та-

ких відносин є перерахування з бюджету до пенсійного фонду на

виплату пенсій військовослужбовцям та інвалідам з дитинства.

Перерахування коштів цільових фондів до бюджету має винятко-

вий характер.

У системі зовнішніх відносин сфери державних фінансів пріо-

ритетними є взаємовідносини з юридичними і фізичними особа-

ми. Це, з одного боку, сплата податків та інших обов’язкових

платежів до бюджету, купівля державних цінних паперів, внески

в цільові фонди, з іншого — асигнування і виплати з бюджету і

цільових фондів, повернення боргів та виплата відсотків за пози-

ками. Через бюджет забезпечуються міжнародні фінансові відно-

сини держави — платежі до міжнародних організацій і фінансо-

вих інституцій та надходження від них. Тимчасово вільні кошти

бюджету, і насамперед цільових фондів, можуть розміщуватись

на фінансовому ринку, внаслідок чого формуються відповідні

доходи.

Таким чином, характерною ознакою сфери державних фі-

нансів є збалансованість вхідних і вихідних грошових потоків

загалом. У розрізі ж окремих суб’єктів, сфер і ланок характер-

ною ознакою є саме незбіг цих потоків як у часі, так і за варті-

стю, що й відображає перерозподільний характер державних

фінансів.

5.4. ДЕРЖАВНІ ФІНАНСИ

ПРОВІДНИХ КРАЇН СВІТУ

11

Державні фінанси в зарубіжних країнах виконують такі

основні функції:

9 перерозподіл національного доходу;

9 державне регулювання та стимулювання економіки;

9 фінансове забезпечення соціальної політики;

9 контроль за утворенням і використанням централізованого

фонду коштів.

11

Теорія фінансів: Навч. посібник / За заг. ред. О. Д. Василика. — К.: Центр навчаль-

ної літератури. — 2005. — С. 240—245.

106

Через усі ланки фінансової системи перерозподіляється 50—

60 % національного доходу, а через державний бюджет — до

40 %. Такий перерозподіл здійснюється на користь монополій та

широких верств населення.

Незважаючи на зміну політичного клімату, міжнародних від-

носин, військових витрат у 90-х рр. ХХ ст., у провідних країнах

світу на останні припадає левова частка всіх витрат державного

бюджету. Оплата військових замовлень військово-промислового

комплексу постачальникам військової продукції за високими ці-

нами — потужний засіб максимізації їх прибутків. Крім того, мо-

нополістичні об’єднання отримують значну частину коштів з

державного бюджету у вигляді відсотків за державними позика-

ми, субсидій на капітальні вкладення тощо. Виплати відсотків за

державними позиками становлять 15 % загальної суми витрат

федерального бюджету США.

Основними кредиторами держави є банківські монополії,

страхові компанії, акціонерні товариства, індивідуальні власники

позичкового капіталу. Перерозподіл засобів на користь монопо-

лій здійснюється і через державні підприємства, які реалізують їм

продукцію за низькими цінами.

Через бюджет держава впливає на пропорції, які складаються

на стадії виробництва й первинного розподілу національного до-

ходу.

Лише внаслідок зростання частки національного доходу в

розпорядженні держави стало можливим державне регулювання

економіки.

Велике значення надається і соціальній функції бюджету.

Державний бюджет став елементом відтворення робочої сили.

Відповідно до вимог НТП, відтворення робочої сили залежить від

витрат на освіту, охорону здоров’я, соціальне страхування і за-

безпечення. У зарубіжних країнах спостерігається зростання об-

сягу соціальних витрат. Так, їх частка в бюджетах західноєвро-

пейських країн зросла в середньому з 18 % у середині 50-х до

30—35 % у середині 90-х рр. ХХ ст. У сучасних умовах дедалі

більшого значення набуває людський фактор як основна рушійна

сила розвитку суспільного виробництва, що й зумовлює зростан-

ня соціальних витрат.

На сьогодні витрати державного бюджету країн з розвинутою

економікою включають:

9 військові цілі;

9 втручання в економіку;

9 утримання державного апарату управління;

107

9 соціальні цілі;

9 надання субсидій та кредитів країнам, що розвиваються.

Основними в державному бюджеті є витрати на мілітаризм,

втручання в економіку та на соціальні цілі.

Так, у державному бюджеті США, незважаючи на великі змі-

ни у світовому військово-політичному становищі, що відбулися

після 1985 р., скорочення асигнувань на оборону здійснюється

дуже обережно. Спочатку вони навіть зростали в абсолютних

розмірах, а до 1996 р. знизилися лише до рівня 1985 р. Але в ці-

лому частка Міністерства оборони у видатковій частині держав-

ного бюджету США помітно зменшилася, поступившися першим

місцем іншим статтям.

Досить чітко позначилася тенденція посилення соціальної

спрямованості видаткової частини бюджету. Частка витрат на

охорону здоров’я зросла до 21 % і перевищувала витрати на

оборону. До 20 % усіх витрат бюджету припадає на соціальне

забезпечення.

Водночас зростають бюджетні витрати на обслуговування

державного боргу, які займають перше місце в структурі видат-

кової частини бюджету США.

У сучасних умовах посилився цілеспрямований вплив держа-

вного бюджету на процес відтворення і розвиток продуктивних

сил. До витрат щодо втручання в економіку відносять витрати на

науково-дослідні розробки, на економічну та соціальну інфра-

структуру, підтримку сільського господарства, державних галу-

зей економіки, забезпечення зайнятості населення в окремих га-

лузях і регіонах, на стимулювання експорту.

Значно зросли державні капітальні вкладення, субсидії прива-

тним фірмам, особливо в районах розвитку. До них відносять ре-

гіони з високим рівнем безробіття — Шотландію та Північну Ір-

ландію у Великій Британії, Сицилію в Італії.

Значні ресурси з державного бюджету отримує й сільське гос-

подарство, яке є однією з пріоритетних галузей у зарубіжних

країнах. Сільському господарству надаються субсидії двох видів:

на підтримку гарантованих цін на сільськогосподарську продук-

цію та на виробничі цілі, тобто придбання сільськогосподарської

техніки, мінеральних добрив тощо.

Частка витрат державних бюджетів на втручанню в економіку

зросла з 15—17 % у середині 50-х до 20—25 % у середині 90-х

років ХХ ст.

Витрати на утримання державного апарату становлять 4—5 %

загальної суми бюджетних витрат.

108

Провідну роль у мобілізації засобів до державного бюджету

відіграють податки. В основному за їхній рахунок створюється

фінансова база для виконання державою її функцій.

Платниками податків є робітники, фермери, службовці, дріб-

ні власники, підприємці, корпорації (акціонерні товариства, стра-

хові компанії, банківські монополії тощо).

Сучасна податкова система характеризується великою кі-

лькістю податків. Крім прибуткового та непрямих податків,

працівники сплачують внески на соціальне страхування, міс-

цеві податки і збори. Податки є не лише основним доходом

держави, а й дедалі використовуються для активного втру-

чання держави в процес відтворення. Податкова політика

впливає на процеси нагромадження капіталу, прискорення

його концентрації, на рух товарів і капіталу між країнами, на

платоспроможний попит населення.

Прибутковий податок з громадян є одним з основних

джерел доходів державного бюджету. З його допомогою дер-

жава перерозподіляє від 30 до 45 % ресурсів державного бю-

джету.

Внаслідок податкової політики правлячих кіл частка податку

на прибуток корпорацій у державних бюджетах провідних країн

різко скоротилася. Це є наслідок постійного розширення подат-

кових пільг та зниження податкових ставок. Основні пільги, які

надаються корпораціям, пов’язані з політикою прискореної амор-

тизації. Завдяки цьому величезні суми включають до амортиза-

ційних відрахувань і не є оподаткованим прибутком. Крім того,

прибуток, спрямований на науково-дослідні роботи, капітальні

вкладення, теж не підлягає оподаткуванню. Тому в США майже

½ валового доходу не оподатковується податком на прибуток, у

Великій Британії — близько 70 %.

Серед непрямих податків особливе місце займає податок на

додану вартість (ПДВ) та акцизи (на тютюнові та алкогольні ви-

роби, бензин). ПДВ діє в усіх країнах ЄС та ряді інших країн. На

його частку припадає 33—50 % усіх непрямих податків. З метою

стимулювання експорту товари, що вивозяться, звільнюються від

ПДВ. З 1 січня 1993 р. в усіх країнах ЄС використовується єдина

ставка ПДВ — 14 %.

До непрямих податків відносять і фіскальні монопольні по-

датки. Держава встановлює монополію на виробництво або на

реалізацію (або на те й інше одночасно) товарів масового спо-

живання і за рахунок цього забезпечує собі, крім підприємни-

цького доходу, ще й незначні суми податків до бюджету. Фіс-

109

кальні монопольні податки застосовуються у Франції, Італії,

Японії, ФРН.

Державний бюджет будується за балансовим методом, його

витрати повинні дорівнювати доходам. Але, незважаючи на по-

стійне збільшення податкових надходжень, державні бюджети в

провідних зарубіжних країнах дефіцитні. Для покриття бюджет-

ного дефіциту використовуються державні позики, що призво-

дить до збільшення державного боргу.

Наприклад, дефіцитність бюджету США є хронічною пробле-

мою державних фінансів, і на початок 90-х рр. ХХ ст. досягла ви-

сокого, за міжнародними стандартами, рівня.

Така ситуація зумовлена, насамперед, зростанням державного

бюджету. Так, у 1870 р. борг становив 2,4 млрд дол., і перший

трильйонний рубіж було подолано у 1982 р. на другий трильйон

знадобилося чотири роки (1986 р.), на третій — також чотири ро-

ки (1990 р.), на четвертий — два (1992 р.) і на п’ятий — знову чо-

тири роки.

Високі темпи зростання державного боргу свідчать про пере-

нагромадження фінансового капіталу, цінних паперів порівняно з

капіталом реальним, тобто претензії претендентів на участь у

розподілі національного продукту зростають швидше, ніж зрос-

тає реальне виробництво.

В цілому, бюджетна політика у США орієнтується на скоро-

чення дефіциту бюджету на основі поліпшення його структури,

шляхом активного залучення великого бізнесу і зайнятого насе-

лення до формування доходної частини бюджету, подолання не-

безпечної тенденції до зростання витрат на обслуговування дер-

жавного боргу в його видатковій частині.

ЗАПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ

1. У чому полягає економічна сутність державних фі-

нансів?

2. Які ланки включають державні фінанси?

3. На які рівні поділяються державні фінанси?

4. Які фінансові категорії відображають функціону-

вання державних фінансів?

5. Що являє собою система державних доходів?

6. Які існують джерела та методи формування дер-

жавних доходів?

7. Чим відрізняються податковий та кредитний ме-

тоди мобілізації доходів?

110

8. У чому полягає сутність внутрішніх і зовнішніх

джерел державних доходів?

9. Що включає система державних видатків?

10. У чому полягає соціально-економічний зміст дер-

жавних видатків?

11. У чому полягають відмінності між поточними ви-

датками і видатками на розвиток?

12. За якою схемою організована фінансова діяль-

ність держави?

13. Якими грошовими потоками характеризується

сфера державних фінансів?