Васильева З.А., Филимоненко И.В. Карпычева О.В., Говорина О.В. Стратегический маркетинг

Подождите немного. Документ загружается.

61

Как видно, если один из частных показателей будет равен 0, то общий

показатель также будет равен 0, а значит, изделие или товар в этом случае

является неконкурентоспособным.

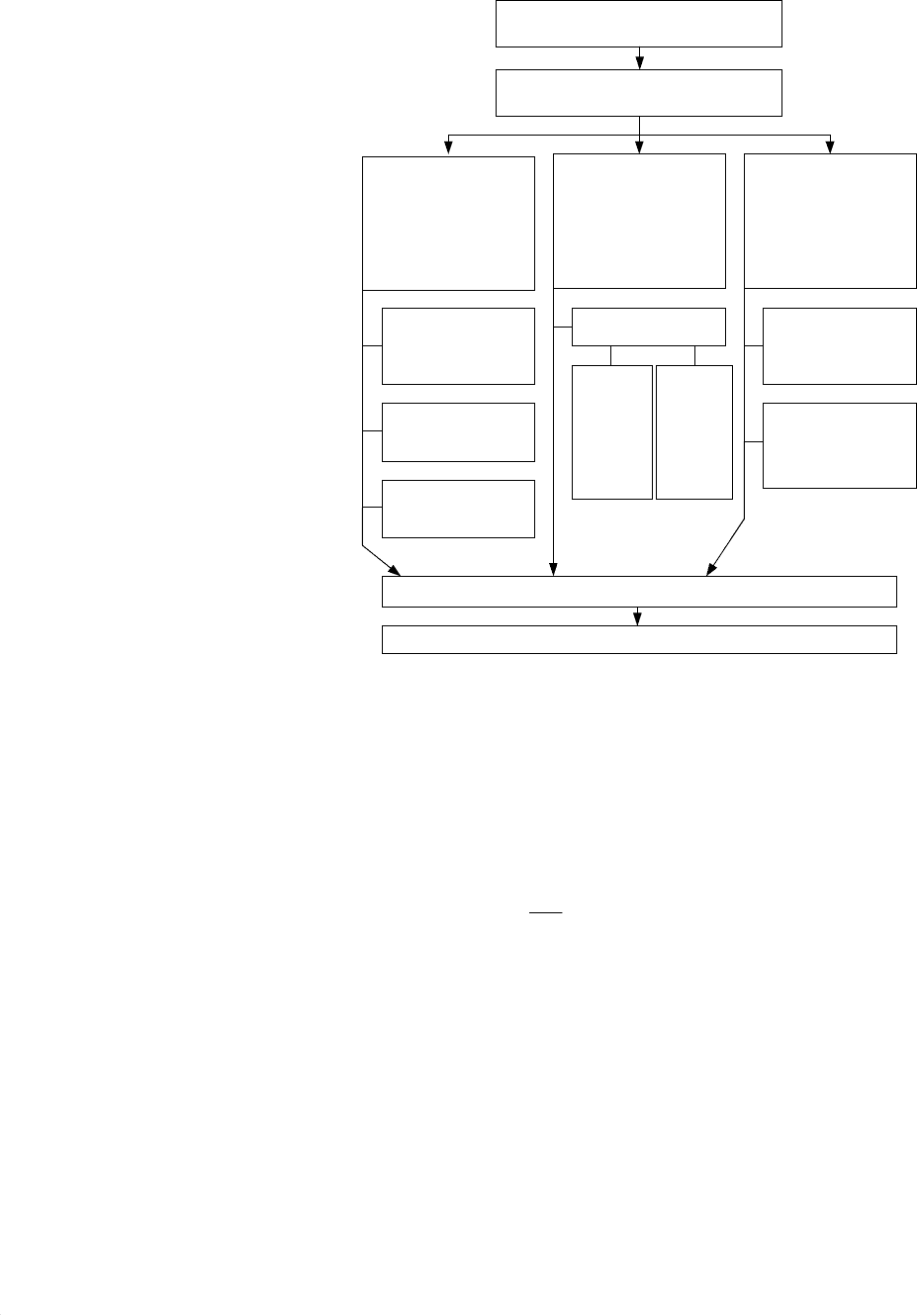

Формирование требований к

товару-эталону

Выбор параметров товара,

подлежащих оценке

Анализ, расчет

единичных и

групповых

показателей по

экономическим

параметрам

Анализ, расчет

единичных и

групповых

показателей по

маркетинговым

параметрам

Анализ, расчет

единичных и

групповых

показателей по

качественным

параметрам

Нормативно-

производствен-

ные параметры

Классификацион-

ные параметры

Консументные

параметры

Цена потребления Маркетинговые

параметры своего

товара

Маркетинговые

параметры

тваров-

конкурентов

Затраты

на экс-

плуата-

цию

товара

Затраты

на при-

обрете-

ние

товара

Расчет интегрального показателя уровня конкурентоспособности

Заключение об уровне конкурентоспособности

Рисунок 2.16 - Примерная схема оценки уровня

конкурентоспособности товара

При оценке потребительских параметров устанавливается, какие свойства товара

наиболее ценны для покупателя, а затем определяется соответствие свойств

существующего товара этой потребности или эталону. В количественном отношении

такая оценка может быть произведена по формуле:

%,100×=

эi

нi

i

P

P

K

(2.5)

где К

i

– частный потребительский показатель по i–му параметру; P

нi

– величина i-го

параметра анализируемого изделия; P

эi

– величина i-го параметра эталонного изделия

(например, товара-конкурента).

После расчета других частных потребительских показателей общий

показатель по потребительским параметрам (К

кп

):

,

1

i

m

i

iкп

КК α×=

∑

=

(2.6)

где α

i

– удельный вес i-го параметра из общего числа параметров (m); m – число

параметров, по которым осуществляют оценку конкурентоспособности.

62

Рассчитанный общий показатель К

кп

показывает, насколько создаваемый (или уже

созданный) товар соответствует эталонному товару по данному параметру. На практике

такое сопоставление возможно с товаром-конкурентом. Поэтому реальное значение К

кп

должно быть проверено на соответствие конкретной потребности:

,

1

i

m

i

кi

нi

кп

P

Р

К α×=

∑

=

(2.7)

где P

нi

– величина потребительского параметра анализируемого изделия; P

кi

- величина

потребительского параметра изделия-конкурента.

Оценка экономических параметров конкурентоспособности связана с

определением цены потребления анализируемого (или создаваемого) изделия

и сравнением ее с ценой потребления товара-конкурента. Сравнение цен

потребления производится по формуле:

,1≤=

пк

па

Ц

Ц

Э

(2.8)

где Э – общий показатель пот экономическим параметрам; Ц

па

– цена

потребления анализируемого изделия; Ц

пк

– цена потребления товара-

конкурента.

Конкурентоспособность товара как относительный и комплексный

показатель привлекательности товара обладает также таким свойством, как

индивидуальность, так как отражает потребности конкретных покупателей и

конкретных рынков.

Успех товара на рынке определяют все факторы

конкурентоспособности, в том числе и маркетинговые параметры, которые

могут быть причиной шанса или риска при выводе товара на рынок.

Единичные и групповые показатели по маркетинговым параметрам

могут быть рассчитаны по выражениям, аналогичным тем, которые

используются при оценке качественных и экономических показателей.

После определения общих показателей конкурентоспособности по

качественным, экономическим и маркетинговым параметрам рассчитывается

интегральный показатель уровня конкурентоспособности изделия:

.1≥×=

Э

К

IK

кп

нпин

(2.9)

При К

ин

≥ 1 изделие считается конкурентоспособным.

Для оценки конкурентоспособности организации рассмотрим метод

«профилей» и функциональный подход, предложенный Моисеевой Н.К.

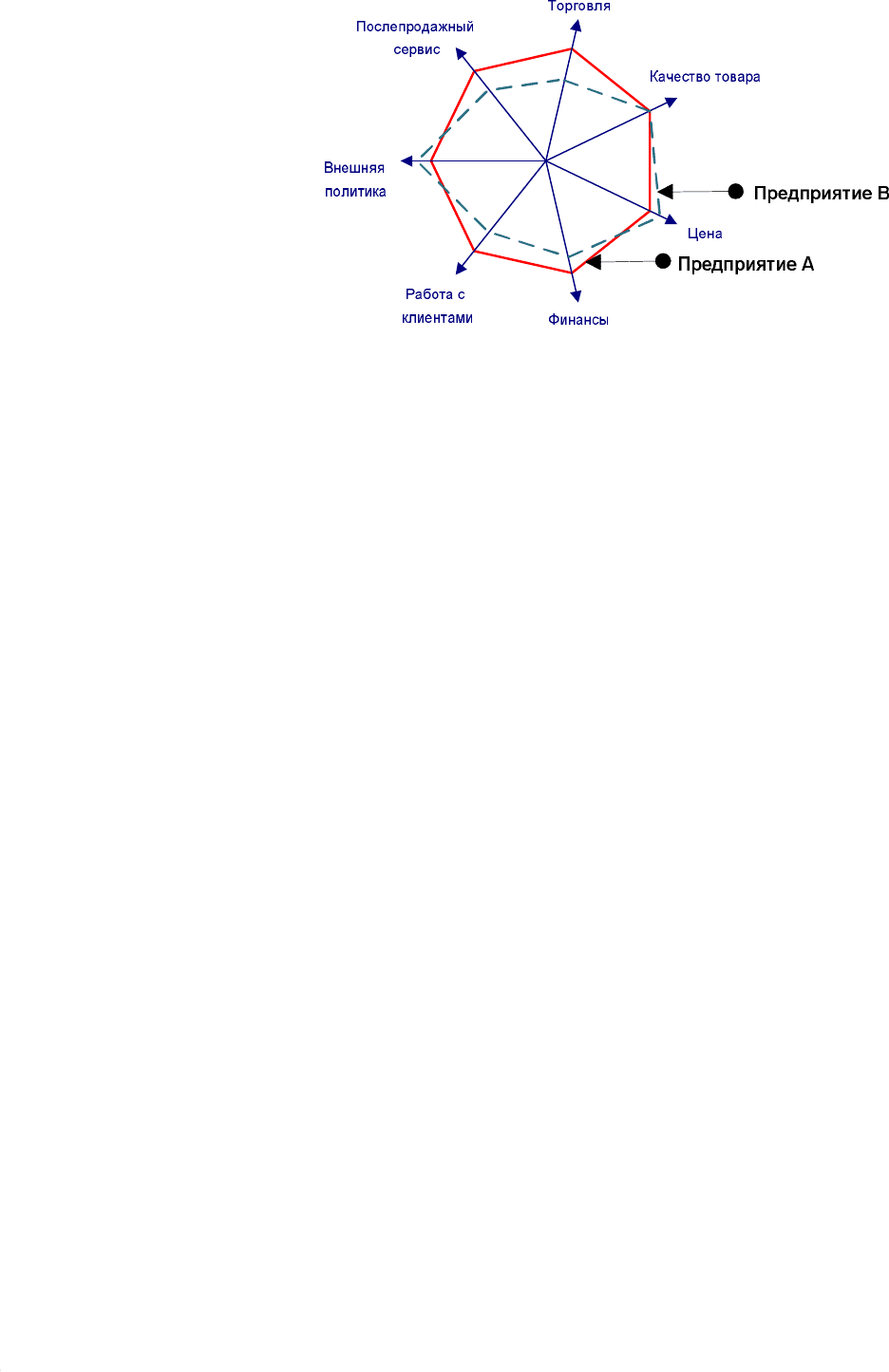

Метод «профилей». Данный метод заключается в сравнении фирм по

векторам компетентности, с помощью построения многоугольников

конкурентоспособности (см. рисунок 2.17).

63

Рисунок 2.17 - Многоугольник сравнительных характеристик

конкурентоспособности организаций

Для построения многоугольника сравнительных характеристик

составляется список критериев, по которым предполагается проводить

анализ. Среди критериев можно выбрать:

• качество товаров;

• уровень послепродажного сервиса;

• устойчивость финансового положения;

• уровень цен на товары или услуги;

• организация сбытовой сети и др.;

Затем каждый критерий оценивается по 10- или 100-бальной шкале и

полученные значения наносятся на векторы. Соседние значения для каждой

из фирм соединяются линиями. Уровень конкурентоспособности фирмы

соответствует площади полученного многоугольника.

Функциональный подход. Показатель конкурентоспособности

производителя должен включать в себя два элемента: критерий, отражающий

в динамике степень удовлетворения потребителя, и временной критерий

эффективности производства. Первый - показатель конкурентоспособности

товара (I

т

), а применительно к диверсифицированной фирме или к отрасли -

конкурентоспособность товарной массы. Он определяется отношением

суммы потребительных стоимостей всех товаров продуцента к стоимости

потребления этих товаров.

Эффективность производственной деятельности конкурентов может быть

охарактеризована с помощью второго критерия (I

э

), являющегося отношением

показателей эффективности у рассматриваемого продуцента и у соперника. Этот критерий

также зависит от времени.

Общий показатель уровня конкурентоспособности производителя в общем виде

определяется по следующей формуле:

К

п

= I

т

х I

э

, (2.10)

где К

п

— общий показатель конкурентоспособности производителя; I

T

—

64

индекс конкурентоспособности по товарной массе; I

э

— индекс

относительной эффективности (для его определения могут использоваться

различные показатели, описанные ниже).

Показатель К

п

является интегральной численной характеристикой

конкурентоспособности продуцента. Если К

п

< 1, то рассматриваемая фирма уступает

другой компании по конкурентоспособности, если К

п

> 1, то превосходит; при равной

конкурентоспособности К

п

= 1.

Среди экономических показателей, которые могут быть использованы при

сопоставлении фирм, наибольшее распространение получили следующие:

Рентабельность продаж определяется по формуле:

%,100×=

пр

пр

N

П

P (2.11)

где Р

пр

- рентабельность продаж; П — прибыль за отчетный период (год);

N

пр

— объем продаж за отчетный период (год) (реализованная продукция).

В числители может быть взята как валовая прибыль, так и чистая. Если полученное

отношение будет равно, например, 10 %, то это означает, что на каждую условную

денежную единицу реализованной продукции приходится 10% прибыли. Рост отношения

может означать либо повышение цен (при неизменных издержках производства), либо

снижение последних при сохранении прежних цен. Уменьшение может быть вызвано как

снижением цен, которое не сопровождается сокращением издержек, так и повышением

себестоимости, не сопровождаемым повышением цен. В любом случае уменьшение этого

показателя означает падение спроса на продукцию фирм и, как следствие, снижение

рентабельности ее операций.

Рентабельность активов определяется по формуле:

%,100×=

кт

ч

акт

А

П

P (2.12)

где Р

акт

- рентабельность активов; П

ч

— прибыль (чистая) за отчетный период; А

кт

—

активы (итого баланса) на конец отчетного периода.

Показатель отражает эффективность использования всего имущества фирмы

(оборотного и основного напитала) или всего инвестированного напитала. Низкий

уровень по сравнению с аналогичным показателем у других фирм свидетельствует о

перевложении капитала в активы, или о низком спросе на продукцию фирмы.

Рентабельность основного капитала рассчитывается по формуле:

%,100×=

ос

ч

ок

К

П

P

(2.13)

где Р

ок

- рентабельность основного капитала; П

ч

- прибыль (чистая) за отчетный период;

К

ос

— основной капитал, за вычетом амортизации на конец отчетного периода.

Чем выше значение этого показателя, тем эффективнее используются основные

средства фирмы. Его рост при снижении рентабельности активов в целом будет означать

чрезмерное увеличение оборотных средств (либо происходит затоваривание готовой

продукцией, либо образовались излишние материально-производственные запасы, либо

возросла дебиторская задолженность или наличность). Выяснение причин такого

положения требует дополнительного анализа динамики структуры оборотных активов.

65

Рентабельность собственного капитала. Как показатель широко используется в

зарубежных экономических публикациях. Он отражает эффективность использования

капитала, инвестированного в фирму за счет собственных источников финансирования.

Его изменение обычно оказывает влияние на уровень котировки акций на фондовых

биржах.

%,100×=

с

ч

ск

К

П

P

(2.14)

где Р

ск

- рентабельность собственного капитала; П

ч

- прибыль (чистая) за отчетный

период); К

с

- собственный капитал (балансовая стоимость) на конец отчетного периода.

В Великобритании и странах, перенявших английскую правовую

систему вместо данного показателя чаще используется рентабельность с

собственного и долгосрочного заемного капитала. В основу его расчета

кладется сумма всего вложенного на длительный срок капитала.

%,100×

+

=

дзс

ч

ск

КК

П

P (2.15)

где Р

ск

- рентабельность собственного и долгосрочного заемного капитала; П

ч

- прибыль

(чистая) за отчетный период; К

с

- собственный капитал (балансовая стоимость) на конец

отчетного периода; К

дз

- долгосрочный невыплаченный заемный капитал на конец

отчетного периода.

В зарубежной практике часто используется показатель средней нормы

рентабельности фирмы за определенный период времени. Расчет

осуществляется по формуле:

%,100

)...(

)...(

21

21

×

+++

+

+

+

=

ктnкткт

чnчч

ср

ААA

ППП

P

(2.16)

где P

сp

— средняя норма рентабельности; П

ч

— прибыль (чистая) за соответствующий год

рассматриваемого периода; А

кт

— балансовая стоимость активов за вычетом амортизации

на конец каждого года рассматриваемого периода; n — число лет.

К группе важных показателей относится и объем продаж абсолютный и

относительный. Он свидетельствует не только о масштабах деятельности фирмы, но и о

темпах ее роста. Этот показатель является также базовым для вычисления ряда

относительных показателей эффективности. Среди них можно выделить следующие:

Отношение объема продаж к активам (Н

пр

/А

кт

) и отношение объема продаж к

основному капиталу (Н

пр

/К

ос

) характеризуют эффективность использования в первом

случае всех средств, имеющихся в распоряжении фирм, и средств, вложенных в основной

капитал, во втором. Рост этих показателей либо означает повышение эффективности ее

операций, либо отражает инфляционный рост цен, что может сочетаться со снижением

рентабельности использования основного капитала и активов в целом.

Отношение объема продаж к оборотным активам (N

пp

/А

об.к.

) дополняет эти два

показателя, иногда его называют коэффициентом оборачиваемости оборотных активов.

Оно показывает, сколько оборотов делал оборотный капитал в течении года. Чем выше

число оборотов, тем активнее коммерческая деятельность фирмы, тем меньше средств

требуется ей для ведения текущих операций.

Отношение объема продам к материально-производственным запасам (N

пр

/С

м.зап.

),

называемое коэффициентом оборачиваемости материально-производственных запасов,

66

отражает число оборотов последних в течение года. Снижение этого показателя

свидетельствует о затоваренности готовой продукцией, следовательно, о том, что фирма

начинает испытывать трудности со сбытом. Это может также свидетельствовать об

увеличении запасов сырья и материалов в связи с ожидаемым ростом цен на него. Для

выяснения фактических причин уменьшения оборачиваемости материально-

производственных запасов необходимо проанализировать изменения в их структуре.

Выбор тех или иных показателей, характеризующих фирму, зависит от целей,

которые ставит перед собой организация при оценке своей конкурентоспособности.

67

2.4. Выявление сильных и слабых сторон и потенциальных шансов

и рисков на основе SWOT-анализа

SWOT - анализ (сила (Strength), слабость (Weakness), возможности

(Opportunities), угрозы (Threats)). SWOT - анализ, как инструмент оценки

среды функционирования предприятия, состоит из двух частей. Его первая

часть направлена на изучение внешних возможностей (положительные

моменты) и угроз (отрицательные моменты), которые могут возникнуть для

предприятия в настоящем и будущем. Здесь выявляются стратегические

альтернативы. Вторая часть связана с исследованием сильных и слабых

сторон предприятия. Здесь оценивается потенциал предприятия. Другими

словами, SWOT - анализ позволяет провести комплексное изучение

внешнего и внутреннего состояния хозяйствующего субъекта.

Томпсон и Стрикланд предложили следующий примерный набор

характеристик, заключение по которым позволяет составить перечень слабых

и сильных сторон организации, а также список ее возможностей и угроз, уже

имеющих место или только зарождающихся в окружении предприятия.

Сильные стороны:

− выдающаяся компетентность;

− адекватные финансовые ресурсы;

− высокая квалификация;

− хорошая репутация у покупателей;

− известный лидер рынка;

− возможность получения экономии от роста объема производства;

− защищенность от сильного конкурентного давления;

− подходящая технология;

− преимущества в области издержек;

− преимущества в области конкуренции;

− наличие инновационных способностей и возможности их реализации;

− проверенный временем менеджмент.

Слабые стороны:

− нет ясных стратегических направлений;

− ухудшающаяся конкурентная позиция;

− устаревшее оборудование;

− более низкая прибыльность потому, что...;

− недостаток управленческих знаний и отсутствие ключевой квалификации по

тем или иным вопросам;

− плохое отслеживание процесса выполнения стратегии;

− сложности с внутренними производственными проблемами;

− уязвимость по отношению к конкурентному давлению;

− отставание в области исследований и разработок;

− очень узкий производственный ассортимент;

− слабое представление о рынке;

− слабое представление о конкурентах;

− низкие маркетинговые способности;

− неспособность финансировать необходимые изменения в стратегии.

Возможности:

68

− выход на новые рынки или сегменты рынка;

− расширение производственной линии;

− увеличение разнообразия во взаимосвязанных продуктах;

− добавление сопутствующих продуктов;

− возможность перейти в группу с лучшей стратегией;

− вертикальная или горизонтальная интеграция;

− ускорение роста рынка.

Угрозы:

− возможность появление новых конкурентов;

− рост продаж замещающего продукта;

− замедление роста рынка;

− неблагоприятная политика правительства;

− возрастающее конкурентное давление;

− затухание делового цикла;

− возрастание требований со стороны покупателей и поставщиков;

− изменение потребностей и вкуса покупателей;

− неблагоприятные демографические, экономические, социальные и т.п.

изменения.

Предприятие может дополнить каждую из четырех частей списка теми

характеристиками внешней и внутренней среды, которые отражают

конкретную ситуацию, в которой оно находится.

Выбрать ключевые факторы внешней среды можно, определив

самые важные для предприятия, из всех базовых факторов внешней среды,

перечисленных выше. Ранжирование важности может осуществляться

различными методами. В данном случае рекомендуется следующий

экспертный метод. В таблицу оценки важности факторов (таблица 2.6)

заносятся экспертные оценки значения факторов. В графу 1 таблицы 2.6

заносятся базовые факторы внешнего окружения фирмы. Для оценок графы 2

таблицы 2.6 используется следующая шкала оценок:

3 – фактор имеет важное значение для отрасли (СХЗ);

2 – умеренное значение;

1 – слабое значение.

Для оценок силы воздействия фактора на фирму используется шкала:

3 – сильное воздействие;

2 - умеренное воздействие;

1 – слабое воздействие;

0 – отсутствие воздействия.

Направленность влияния оценивается по характеру воздействия

фактора на деятельность фирмы. Если фактор положительно воздействует на

фирму, то в графе 4 указывается направленность +1. Если фактор ухудшает

условия осуществления деятельности фирмы, то указывается отрицательная

направленность –1. Степень важности фактора (графа 5 таблицы 2.6)

определяется перемножением оценок граф 2, 3 и 4. По этой оценке можно

определить, какие факторы среды имеют более важное значение для фирмы и

заслуживают серьезного внимания, а какие – меньшего внимания.

69

Таблица 2.6

Оценка важности факторов внешней среды фирмы

Базовый фактор Важность для

отрасли (СХЗ)

Сила

воздействия на

фирму

Направленность

воздействия

Степень

важности

1 2 3 4 5

Затем, в зависимости от негативного или положительного воздействия

ключевых факторов, формируется перечень, соответственно, потенциальных

угроз или возможностей для фирмы по каждому из факторов.

Из перечня потенциальных возможностей и угроз требуется выделить

те, которые действительно важны для фирмы. Эту задачу можно выполнить

методом матричного позиционирования. Для оценки возможностей строится

матрица следующим образом (см. таблицу 2.7): сверху откладывается

степень влияния возможности на деятельность фирмы, сбоку откладывается

вероятность того, что фирма сможет воспользоваться возможностью.

Таблица 2.7

Матрица возможностей

Влияние возможностей на фирму

Сильное

вли

я

ние

Умеренное

влияние

Малое влияние

Вероятность

использовать

возможность

Высокая

вер

о

ятность

Поле

«ВС»

Поле

«ВУ»

Поле

«ВМ»

Средняя

вер

о

ятность

Поле

«СС»

Поле

«СУ»

Поле

«СМ»

Низкая

вероя

т

ность

Поле

«НС»

Поле

«НУ»

Поле

«НМ»

Возможности, попадающие на поля «ВС», «ВУ», «СС», имеют

большое значение для фирмы и их надо обязательно использовать.

Возможности, попадающие на поля «СМ», «НУ» и «НМ», практически не

заслуживают внимания фирмы. Возможности, попадающие на оставшиеся

поля, можно использовать, если у фирмы достаточно ресурсов.

Похожая матрица составляется для оценки угроз (см. таблицу 2.8):

сверху откладываются возможные последствия для фирмы, к которым может

привести реализация угрозы, сбоку откладывается вероятность того, что

угроза будет реализована.

70

Те угрозы, которые попадают на поля «ВР», «ВК» и «СР»,

представляют очень большую опасность для организации и требуют

немедленного и обязательного устранения. Угрозы, попавшие на поля «ВТ»,

«СК» и «НР», также должны находиться в поле зрения фирмы и быть

устранены в первостепенном порядке. Что касается угроз, находящихся на

полях «НК», «СТ» и «ВЛ», то требуется внимательный и ответственный

подход к их устранению. Угрозы, попавшие на оставшиеся поля, должны

внимательно отслеживаться.

Таблица 2.8

Матрица угроз

Влияние угроз на фирму

Разрушен

ие

Критическое

состояние

Тяжелое

состояние

«Легкие

ушибы»

Вероятно

сть

реализац

ии

угрозы

Высокая

вероятность

Поле

«ВР»

Поле

«ВК»

Поле

«ВТ»

Поле

«ВЛ»

Средняя

вероятность

Поле

«СР»

Поле

«СК»

Поле

«СТ»

Поле

«СЛ»

Низкая

вероятность

Поле

«НР»

Поле

«НК»

Поле

«НТ»

Поле

«НЛ»

Целью анализа потенциала фирмы является изучение потенциала

фирмы, ее потенциальных характеристик с позиций использования их для

улучшения своих стратегических позиций во внешней среде. Для

использования возможностей и защиты от угроз фирма, прежде всего,

опирается на свой потенциал, т.е. на собственные возможности.

Возможности, которыми располагает фирма, выявляются путем анализа

составляющих: функционального потенциала и потенциала общего

управления и организации фирмы. Функциональный потенциал фирмы

исследуется по следующим составляющим:

1. Маркетинг;

2. Производство;

3. Кадры;

4. Финансы.

Потенциал общего управления и организации фирмы исследуется по

характеристикам процессов общефирменного управления и организации.

Выбор ключевых характеристик потенциала фирмы приводит к

ограничению рассматриваемых характеристик и сосредоточению внимания

фирмы на наиболее важных. Выбор осуществляется с помощью таблицы 2.9.

В графу 1 таблицы 2.9 вносится весь перечень характеристик для конкретной

исследуемой составляющей потенциала фирмы. Затем, с учетом результатов

анализа возможностей и угроз, оценивается важность, внесенных в базовый