Васильева З.А., Филимоненко И.В. Карпычева О.В., Говорина О.В. Стратегический маркетинг

Подождите немного. Документ загружается.

51

оценки сравнивают со средними по изучаемому сегменту. Такое сравнение позволяет

составить достаточно хорошую идею о восприятии рынком качества товара.

Ответы на различные вопросы по атрибутам распределяют по двум осям, одна из

которых соответствует средним оценкам удовлетворенности, а вторая -

среднеквадратичным отклонениям оценок. Большое отклонение означает, что одного и

того же мнения придерживается малое число клиентов.

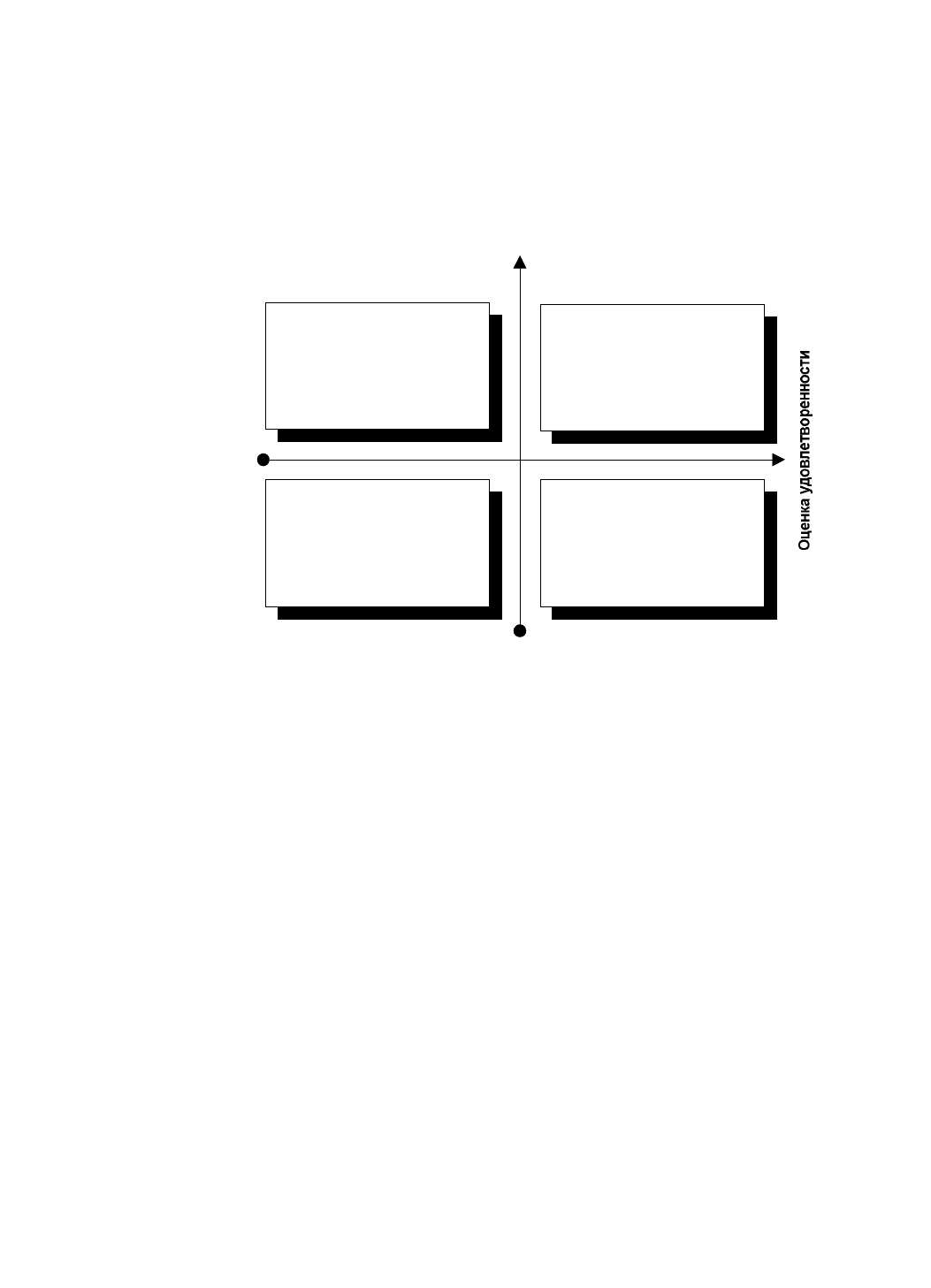

Выбор точки пересечения осей. Обычно выбирают средний результат общих

оценок по конкурентам или результат самого опасного конкурента. Таким образом,

получают матрицу, приведенную на рисунке 2.8.

Среднеквадратичное отклонение оценок

удовлетворенности

СОГЛАСОВАННАЯ

УДОВЛЕТВОРЕННОСТЬ

РАСПРЕДЕЛЕННАЯ

УДОВЛЕТВОРЕННОСТЬ

РАСПРЕДЕЛЕННАЯ

НЕУДОВЛЕТВОРЕННОСТЬ

СОГЛАСОВАННАЯ

НЕУДОВЛЕТВОРЕННОСТЬ

Рисунок 2.8 - Матрица удовлетворенность/неудовлетворенности

Средняя оценка услуг, отнесенных к правому нижнему квадранту, выше средней по

сектору в целом, а их среднеквадратичное отклонение ниже. Здесь клиенты в целом

удовлетворены и согласно признают это.

В правом верхнем квадранте услуга также получают высокую среднюю оценку, но

высокое среднеквадратичное отклонение указывает, что оценки клиентов не совпадают. В

этом случае говорят о «распределенной удовлетворенности», что может быть обусловлено

непостоянством качества предлагаемых услуг. Идентификация неудовлетворенных

клиентов позволит определить причину недовольства и предпринять индивидуальные

корректирующие воздействия до того, как неудовлетворенные клиенты перейдут к

конкурентам.

В верхнем левом квадранте средняя оценка ниже, чем по сектору, а

среднеквадратичное отклонение значительно. Неудовлетворенность распределена:

большинство клиентов недовольно, но часть из них в меньшей степени, чем другие.

Такую ситуацию можно объяснить предложением, плохо адаптированным к реальным

нуждам клиентов.

Наконец, в левом нижнем квадранте клиенты не удовлетворены и согласны в этом.

Это самый тяжелый случай.

Итак, для того, чтобы понять на сколько удачна услуга или товар, предлагаемая

целевым клиентам, фирма должна измерить степень удовлетворенности клиентов. При

этом, если фирма продает своим клиентам услуги, то процесс измерения уровня

удовлетворенности должен учитывать ряд особенностей, характерных для услуг в целом.

52

Если же организация, предоставляющая услуги, является некоммерческой, то основная ее

цель - достижение наиболее полной потребительской удовлетворенности, достижение

максимального потребления, закрепление на профильном сегменте рынка, предоставление

оптимального выбора продукции и услуг, развитие перспективного спроса, создание и

поддержание позитивного имиджа.

Таким образом, вопросы достижения и измерения удовлетворенности клиентов

является для нее первоочередной.

2.3. Структура и методики анализа внутренней среды компании:

качественная оценка потенциала компании, анализ сбыта, оценка

конкурентоспособности товаров и организации

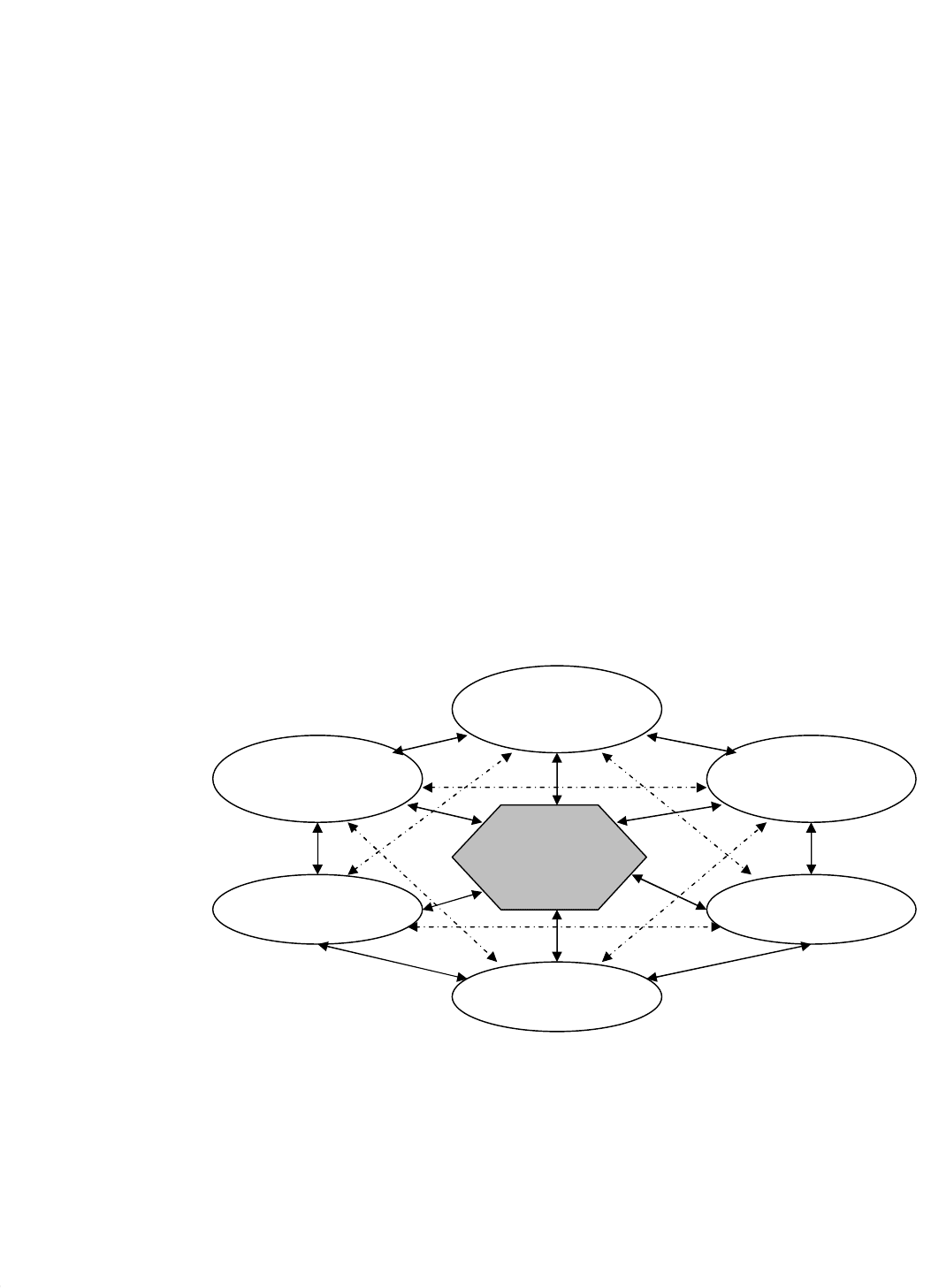

Внутренняя среда организации включает в себя следующие основные

элементы: производство, финансы, маркетинг, управление персоналом,

организационная структура (см. рис. 2.9). Описание внутренней среды дает

представление о том, обладает ли фирма внутренними силами, чтобы

воспользоваться внешними возможностями, и существуют ли у нее слабые

стороны, которые могут усложнить проблемы, связанные с внешними

опасностями. Анализ внутренней среды можно назвать управленческим

обследованием. Оно представляет собой методическую оценку

функциональных зон фирмы, предназначенную для выявления ее

стратегически сильных и слабых сторон.

Рисунок 2.9 – Внутренняя среда фирмы

Совокупность методов анализа внутренней среды предприятия

целесообразно разделить на две группы: качественные и количественные

методы.

Финансовая

служба

Служба

НИОКР

Служба

маркетинга

Производство Бухгалтерия

МТС

Общее

руководство

53

К первой группе относятся методы, позволяющие на основе

субъективных оценок определить внутренние потенциальные возможности

предприятия для разработки стратегии будущего развития. Ко второй группе

относятся методы, которые позволяют получить объективные оценки,

характеризующие успех работы предприятия.

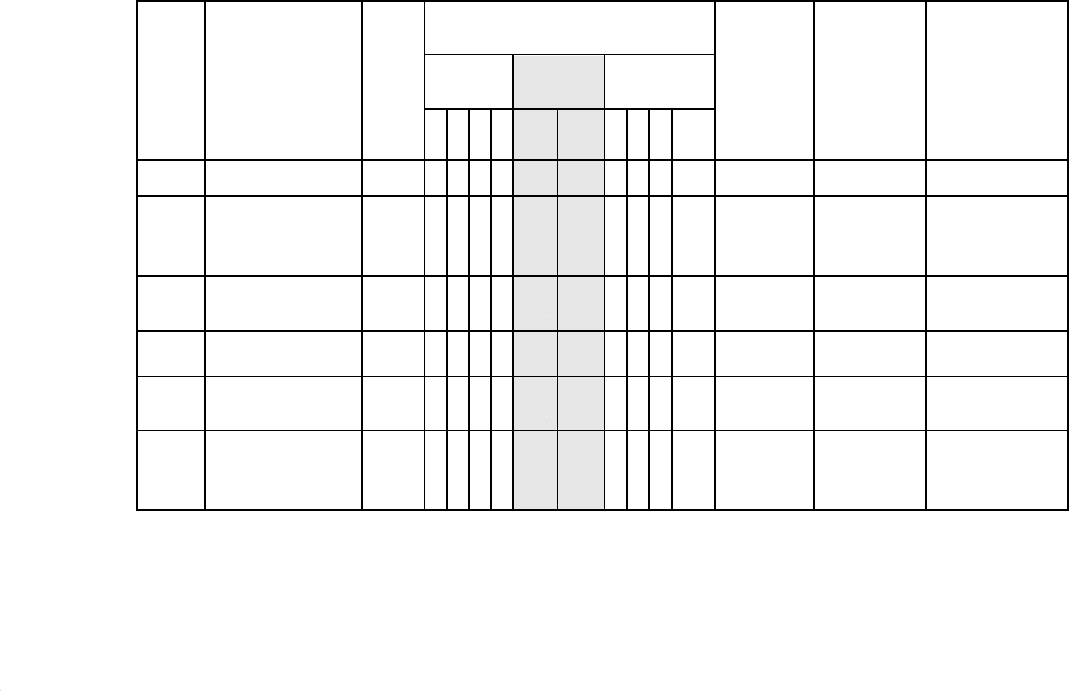

Качественный анализ потенциала компании. Для анализа

внутренней среды предприятия и определения ее потенциала существует

алгоритм, в ходе которого определяются (см. рис. 2.8):

а) критерии для оценки потенциала предприятия в области

производства, финансов, маркетинга, персонала,

б) важность каждого критерия (W) для успешного развития

организации. Оценка важности происходит по 10-ти балльной шкале, где 1-

соответствует слабой важности, 10 – очень сильной,

в) оценки состояния (B) каждого критерия. Оценки состояния

происходят по 10-ти балльной шкале. Система оценок приведена на рис. 2.10,

г) сводные оценки для каждого критерия: W × B (состояние критерия с учетом его

важности),

д) максимально возможные оценки для каждого критерия: W × 10 (самое

лучшее состояние критерия с учетом его важности),

е) состояние потенциала для каждого критерия: (W × B)/( W × 10) × 100%

(показывает уровень использования возможностей по каждому критерию).

Если оценка состояния потенциала по критерию менее 50 %, то этот

критерий является «слабой» стороной предприятия, если более 70 % - его

«сильной» стороной, более 50 % и менее 70 % - критерий не является ни

«силой» предприятия, ни «слабостью».

№ Критерии

Важность

(W)

Оценка состояния критерия

(B) Сводна

я

оценка

W × B

Макси-

мально

возмож-

ная

оценка

W × 10

Состояние

потенциала

(W × B)/

( W × 10) ×

100%

Слабо

е

Средне

е Сильное

1

2

3

4

5 6 78910

1. Производство

1.1

Возможность

наращивания

ассортимента

7

8

56 70 80

1.2

Соответствие

стандартам

9

9 81 90 90

1.3

Опыт работы

8

7

56 80 70

1.4

Близость к

сырью

10

10

100 100 100

Итого по

блоку

Производство

40

341 400 85

Рисунок 2.10 - Пример оценки внутреннего потенциала фирмы «ХХХ»,

блок «Производство».

54

После получения аналогичных оценок по остальным элементам

внутренней среды компании: финансам, маркетингу, управлению

персоналом, организационной структуре определяются ее «сильные» и

«слабые» стороны.

Матрица технологических возможностей М. Баркана

Оценка товарного ассортимента с точки зрения имеющейся технологии и

возможностей предприятия является неотъемлемым процессом стратегического анализа

предприятия, поскольку позволяет адаптировать потенциал предприятия под потребности

рынка.

Данная оценка базируется на наиболее полном использовании возможностей

существующей технологии данного предприятия без значительных изменений в

производственной и организационной структурах.

Исходя из данной цели традиционная технология, используемая предприятием,

рассматривается с позиций расширения сферы своей деятельности на другие рынки

товаров с учетом:

− накопленного опыта и научно – технического потенциала;

− наличия квалифицированных кадров;

− сложившейся системы поставщиков сырьевых материалов и комплектующих

изделий;

− имеющейся производственной и сбытовой инфраструктуры.

Для проведения подобной оценки, одним из эффективных инструментов является

«Матрица анализа традиционных возможностей фирмы» (в дальнейшем просто Матрица),

разработанная Д. И. Барканом (см. таблицу 2.5). Оценка товарного ассортимента с

помощью Матрицы производится экспертным путем по следующим этапам.

1. Формирование списка изделий товарного ассортимента по группам:

- освоенные изделия основного производства (или те, производство которых

может быть быстро освоено),

- смежные изделия (те виды товаров, которые могут быть освоены фирмой

вследствие схожести технологической и сырьевой базы производства, частичного

совпадения функционального назначения товара и т.д.),

- отдельные подсистемы, блоки, узлы (для возможных поставок предпрятиям-

производителям или конечным потребителям),

- изделия простых технологий,

- услуги (производственные и потребительские).

2. Формирование оценки возможностей предприятия по составляющим

элементам (см. графы 2-7 таблицы 2.5) для каждого вида изделий товарного ассортимента.

Формирование оценки возможностей предприятия можно производить различными

методами.

Первый метод основан на формулировании слабых и сильных сторон по каждому

из элементов оценки для каждого вида изделий. Экспертная группа принимает решение на

основе таблицы сопоставления количества сильных и слабых сторон по сравнению с

конкурентами.

Таблица 2.5

Матрица анализа традиционных возможностей фирмы

Товары и услуги в пределах Элементы оценки возможностей

55

традиционной технологии

Технология

Сырье и

материалы

Комплектующие

изделия

Кадровые

возможности

Научно –

технический

потенциал

Ограничивающи

е товары и

услуги

1

2

3

4

5

6

7

1. Освоенные изделия основного

производства

2. «Смежные изделия»

3. Отдельные подсистемы, блоки,

узлы:

- освоенных изделий

- «смежных изделий»

4.

Изделия простых технол

о

гий

5. Услуги:

- связанные с основными

изделиями

- связанные со смежными

изделиями

-

п

рочие

Второй метод основан на формулировании списка проблем, возникающих у

предприятия по каждому виду изделия товарного ассортимента с точки зрения

технологии, сырья и материалов, комплектующих изделий, кадров, научно – технического

потенциала, ограничивающих товаров и услуг.

Формулирование проблем производиться группой экспертов, в которую

включаются все категории специалистов, связанных с производством данных видов

изделий или услуг, экономисты, маркетологи, внешние консультанты. Цель данной

методики состоит в том, чтобы выявить весь круг проблем, возникающих на каждом

рабочем месте, что дает возможность сразу определить круг необходимых мероприятий

по их устранению и возможные затраты.

Работа по данной методике должна производиться в несколько этапов:

1. Формирование списка проблем, по каждому элементу оценки возможностей

предприятия.

2. Ранжирование проблем на устранимые и неустранимые.

3. Разработка плана мероприятий по их устранению с указанием вида

мероприятия, исполнителя, срока выполнения, объема затрат, источников

финансирования.

4. Формирование перечня товаров, который можно будет включить в товарный

ассортимент предприятия на текущий период, на перспективу.

При оценке возможностей предприятия необходимо учитывать мнение

потребителей относительно товарного ассортимента. Следует все время помнить, что в

рыночной экономике на первое место выступают потребности конкретного потребителя и

то, насколько конкретный товар или услуга удовлетворяет данную потребность.

Потребителя при выборе и покупке товара не интересуют проблемы предприятия,

связанные с технологией, доставкой сырья, высокими затратами на производство.

Потребителя интересует, насколько данный товар соответствует его требованиям:

функциональному назначению и цене.

56

Исходя из этого все элементы возможностей предприятия необходимо оценивать с

двух точек зрения: потребителя и производителя. Это позволит каждому элементу

потенциала предприятия дать оценку текущего состояния и перспектив изменения.

1. Технология. Оценивается с учетом перспективности использования для

изготовления данных товаров.

1.1.Оценка с точки зрения потребителя. Потребитель оценивает товар,

произведенный по данной технологии с позиций экологичности, степени вредности для

здоровья, экономичности для эксплуатации.

1.2.Оценка с точки зрения производителя (предприятия). Производитель должен

оценить с позиций:

− Сложности технологического процесса и трудоемкости изготовления;

− Способности быстрой сменяемости моделей изделия и дополнительных

затрат, связанных с переналадкой;

− Затрат на производство;

− Использовании существующих и необходимости расширения

производственных мощностей (для производства смежных изделий, изделий простых

технологий, отдельных подсистем, боков, узлов и пр.).

2. Сырье и материалы. Оценивается с учетом перспективности сырьевых

рынков и надежности поставщиков

2.1. Оценка с точки зрения потребителя. Потребитель оценивает товар с позиций

экологичности сырья, влияния его на здоровье, износостойкость и т.п.

2.2. Оценка с точки зрения производителя. Производитель должен оценить с

позиций:

− Перспективности выбранного материала;

− Возможности его замены;

− Надежности поставщика, цены материалов и транспортных расходов по

доставке;

− Возможности использования отходов;

− Достаточности по объемам для изготовления не только освоенных, но и

потенциальных изделий;

− Возможности изменения сырья для производства «смежных» изделий (с

оценкой по тем же позициям, что было произведено для основных изделий).

3. Комплектующие изделия. Оцениваются с учетом перспективности и

надежности поставщиков.

3.1 Оценка с точки зрения потребителя. Потребитель оценивает с позиций

износотойкости узлов, возможности их быстрой замены, наличию сервисного

обслуживания.

3.2 Оценка с точки зрения производителя. Производитель должен оценить с точки

зрения:

− Затрат на приобретение;

− Затрат да доставку;

− Универсальности использования для всех групп товаров;

− Возможности смены поставщика в случае нарушения условий поставки;

− Возможности изготовления своими подразделениями или размещения

заказа на соседних предприятиях.

4. Кадры. Оцениваются с позиций производителя:

− Квалификации кадров;

− Способности быстрой смене изготавливаемого изделия, самообучению;

− Затрат на переподготовку кадров;

− Затрат на увеличение численности и создание социальных условий.

57

5. Ограничивающие затраты и услуги. Данный элемент оценивается с позиций

потребителя. Если для изделия требуются дополнительные элементы, которые

предприятие не производит, то данный момент может свести на нет все усилия по

расширению рынков сбыта.

После проведения оценки на данном этапе выбирается одна из альтернатив:

- Формирование товарно – ассортиментной политики будет базироваться на

использовании возможностей традиционной технологии.

- Формирование товарно – ассортиментной политики предприятия невозможно

осуществлять на использовании возможностей традиционной технологии и необходимо

искать новые решения.

Таким образом, представленный инструмент позволяет при формировании

товарно-ассортиментной политики предприятия учитывать технологические возможности

и потенциал предприятия по выпуску продукции.

Количественный анализ потенциала компании. Оценку потенциала

предприятия можно проводить по множеству критериев, основными из

которых являются анализ продаж, анализ ассортимента, анализ

конкурентоспособности продукции и предприятия.

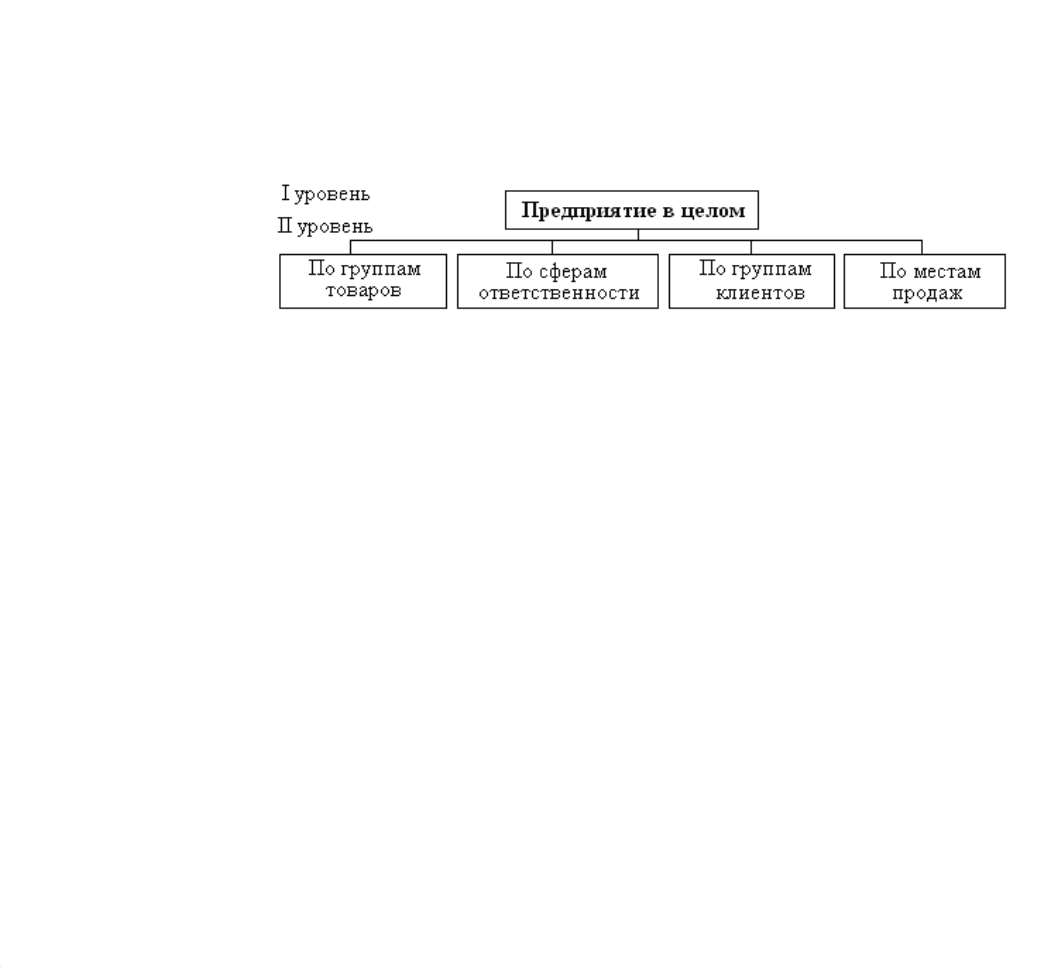

Анализ продаж включает в себя два уровня: первый – для всего предприятия в

целом, второй уровень – для отдельных хозрасчетных (или дочерних) подразделений и по

отдельным направлениям деятельности. Этот подход рекомендуется для средних и

крупных предприятий. Когда речь заходит о небольших, тогда, минуя первый уровень,

можно непосредственно переходить сразу ко второму – анализу продаж по группам

клиентов, по местам продаж и по видам продукции (рисунок 2.11).

Рисунок 2.11 – Структура анализа продаж

Для анализа первого уровня необходимо получить и рассчитать ряд стандартных

показателей деятельности: прибыли, объемов производства и продаж, рентабельности и

др. Эти показатели в большей степени относятся к предмету финансового и

экономического анализа.

Валовой объем продаж во времени (рисунок 2.12). На оси ординат откладываются

натуральные показатели, денежные, либо процентные, на оси абсцисс - временные

интервалы (недели, месяцы, годы). Анализ изменения динамики продаж позволяет

получать информацию о состоянии жизненного цикла товара или услуги, о реагировании

рынка на действия предприятия и его конкурентов.

58

Рисунок 2.12 – Динамика продаж

Ассортиментный состав проданных товаров или услуг (рисунок 2.13) позволяет

получить информацию о том, какой из товаров развивается, а какой подвержен спаду,

какова динамика изменения производства и продаж.

Рисунок 2.13 – Диаграмма ассортиментного состава товаров и

динамики изменения

Распределение долей рынка (рисунок 2.14). Как правило, оценить доли каждого из

игроков на рынке весьма непросто, эти оценки приблизительны. Тем не менее, без

понимания реальной ситуации и своего места на рынке работать без серьезных расчетов

невозможно.

Рисунок 2.14 – Распределение рыночных долей

Самое простое и эффективное средство получения информации о том, как обстоят

дела на предприятии, - исследовать собственную статистику и изучить реальное состояние

производства и продаж. Профессиональные консультанты начинают свою работу с того,

что разбираются с состоянием склада и сбыта.

59

Стоит отметить, что необходимо выяснить не только реальное состояние продаж за

некоторые промежутки времени и структуру товарного портфеля, но и определить, кто из

имеющихся покупателей наиболее выгоден для предприятия, каков качественный состав

покупателей и каково их количество. Изучение структуры заказов также представляет

собой важную информацию для предприятия.

Следующим весьма важным шагом является выяснение каналов, по которым

происходит распространение и фактические продажи товаров. При прослеживании канала

распространения товара очень важным является выяснение формирования продажной

цены для конечного покупателя. Можно проводить анализ продаж разных товаров по

регионам или вместо регионов можно подставлять наименования разных торговых точек и

магазинов, суть анализа не изменяется. Главное то, что анализ позволяет получить

информацию - где, в каком месте, какой товар и как продается.

Таким образом, совокупность зависимостей продаж по клиентам, регионам (или по

местам), группам товаров позволяет получать достоверную и реальную информацию о

состоянии продаж. Дополнив эту информацию сведениями об осуществленных оплатах,

полученных из бухгалтерии, можно смело принимать решения по конкретным

направлениям работы, делать выводы о результативности работы по отдельным

направлениям.

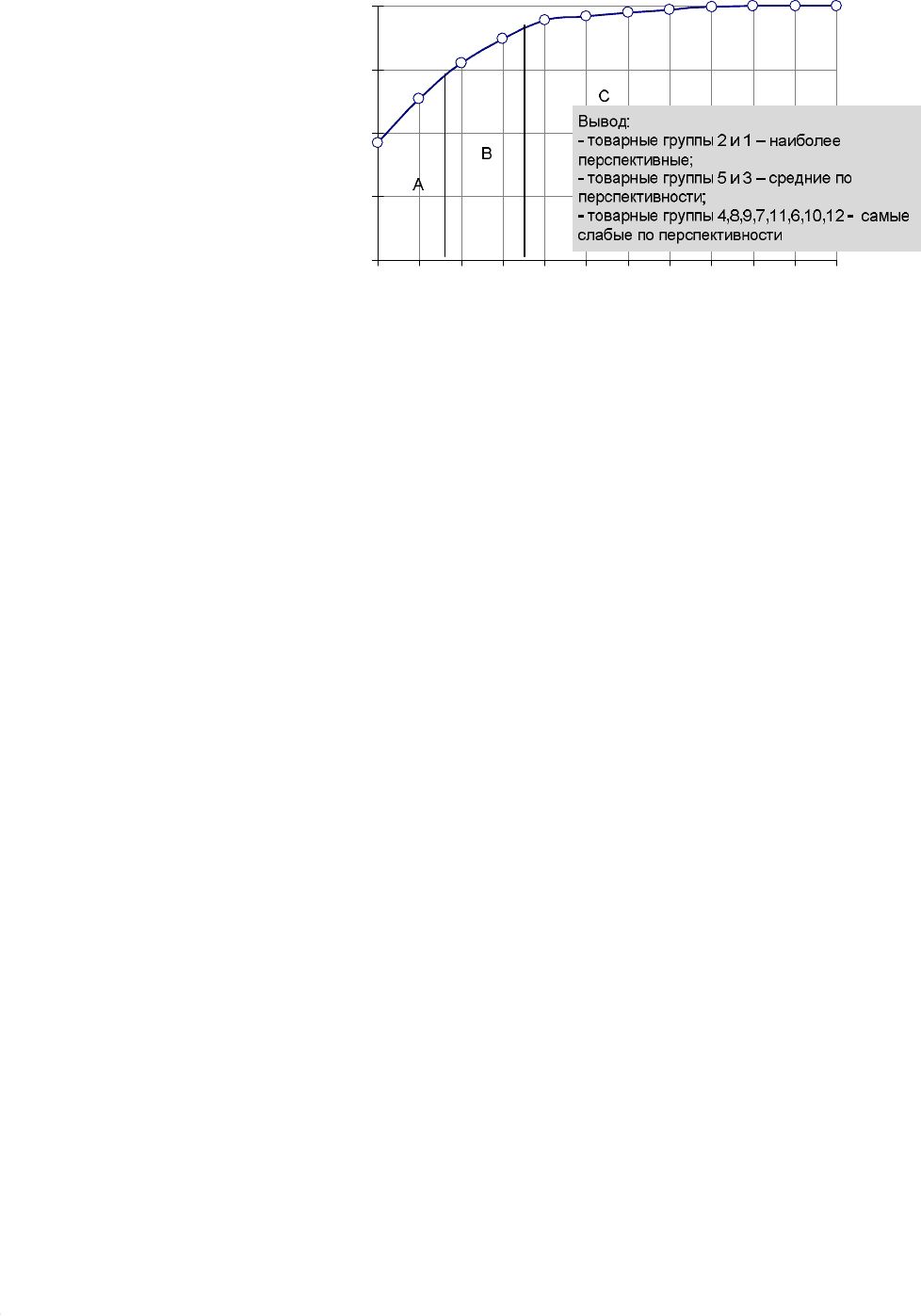

Одним из эффективных способов проведения анализа продаж является метод АВС-

анализа. Основная идея метода состоит в разделении всей совокупности клиентов или

продукции предприятия на группы в соответствии с принципом Парето: часто 20-30 %

клиентов/продуктов обеспечивают 70-80 % продаж/прибылей.

Анализ может проводиться на уровне клиентов или отдельных продуктов и их

комбинаций. Цель - показать объем продаж или вклад в покрытие затрат компании.

Анализ позволяет определить относительную ценность разных сегментов/покупателей и

помогает правильно распределить ресурсы.

Техника проведения АВС-анализа предусматривает группировку объектов с точки

зрения их весомости для выбранного показателя:

1 Шаг. Определяется показатель, по значению которого произойдет разделение

всей совокупности объектов на группы. Если в качестве объектов анализа

рассматривается товарный ассортимент предприятия, качестве показателей могут

использоваться:

1) объём сбыта;

2) прибыль;

3) покрытие затрат.

2 Шаг. Товарный ассортимент предприятия выстраивается в ранжированный

список. Вверху списка - товары с самой большой абсолютной величиной показателя

(например, с самым большим объемом сбыта, величиной прибыли и т.п), внизу - с самой

маленькой.

3 Шаг. Рассчитывается вклад (доля) каждого товара в совокупный объем

анализируемого показателя.

4 Шаг. Рассчитывается кумулятивная доля каждого товара в совокупный объем

анализируемого показателя с учетом положения товара в ранжированном ряду.

5 Шаг. Происходит разделение товарного ассортимента предприятия в

соответствии со значением кумулятивной доли на группы:

А – наиболее перспективная продукция, в данную группу попадают товары, в

совокупности обеспечивающие 50 % всех продаж предприятия;

В – средняя по перспективности продукция, в данную группу попадают товары, в

совокупности обеспечивающие следующие 25 % всех продаж предприятия;

С – самая слабая по перспективности продукция, в данную группу попадают

товары, в совокупности обеспечивающие оставшиеся 25 % всех продаж предприятия.

Типичная графическая интерпретация АВС-анализа представлена на рисунке 2.15.

60

Реализация за 2006 год

0%

25%

50%

75%

100%

2 1 5 3 4 8 9 7 11 6 10 12

Номер товарной группы

Рисунок 2.15 - Типичная графическая интерпретация АВС-анализа

АВС-анализ сконцентрированный на уровне сегментов позволяет определить те

сегменты, которые являются наиболее ценными для компании, а также те из них, что дают

относительно небольшой вклад. Второй уровень АВС-анализа заключается в изучении

индивидуальных покупателей.

Объектами исследования могут быть не только сегменты, но и отдельные товары

или продуктовые группы, отдельные заказы или клиенты, регионы и каналы сбыта.

Описанный анализ прост и вместе с тем дает важное представление о

существующих группах покупателей и сегментах, их основных характеристиках,

относительной важности для компании за последние годы и текущем значении в виде

объемов продаж и финансовых вкладов.

Оценка уровня конкурентоспособности товара начинается с

определения требований к товару-эталону и выбора параметров оценки

товара.

Прежде всего, анализируются показатели качественных параметров, такие, как

нормативно-производственные, потребительские и классификационные. Так, анализ

нормативно-производственных параметров начинают с исследования патентной чистоты

изделия. Затем устанавливается соответствие параметров изделия существующим

стандартам и нормам, их границам. В случае, если установлено несоответствие патентной

чистоты изделия или несоблюдение стандарта, то изделие не может быть рекомендовано

для удовлетворения существующей потребности.

Для оценки уровня нормативных параметров используется специальный

показатель, который имеет только два значения –1 или 0. если изделие соответствует

обязательным нормам и стандартам, то этот показатель равен 1, если нет, - то 0. общий

показатель по нормативным параметрам (I

нп

) рассчитывается как произведение частных

показателей по каждому параметру:

,

1

i

m

i

нп

qI

П

−

=

(2.4)

где q

i

– частный показатель по i-му нормативному параметру; m – число нормативных

параметров, подлежащих оценке.