Василенко В.А., Шостка В.И. Ситуационный менеджмент

Подождите немного. Документ загружается.

продукте, значение цены для потребителя, функции, выполняемые продук-

том, сравнение с продуктом конкурента, число конкурентов на рынке, им-

порт, готовность потребителя платить большую цену, относительные из-

держки по сравнению с конкурентами.

Анализ хозяйственной деятельности должен содержать оценку финансо-

вых позиций предприятия. Она включает анализ итогов деятельности пред-

приятия по следующим показателям: общая оценка финансового состояния

предприятия и его изменения за отчетный период; финансовая устойчивость

предприятия; платежеспособность предприятия; состояние расчетов с деби-

торами и кредиторами; показатели, комплексно характеризующие хозяйст-

венную деятельность предприятия.

Указанная информация необходима как самому предприятию, так и его

деловым партнерам для корректировки стратегии.

Основным источником информации о предприятии являются годовые

отчеты, бухгалтерский баланс, счет прибылей и убытков.

Бухгалтерский баланс отражает в денежной оценке имущество предпри-

ятия по составу и источники его финансирования на определенный период.

Стоимость имущества и долговые права, которыми располагает предприятие

на определенный период, представляет актив баланса. Источники собствен-

ных средств, а так же обязательства предприятия по кредитам, займам и кре-

диторской задолженности представляют пассив баланса.

Рассмотрим структуру актива и пассива баланса.

В зависимости от степени ликвидности активы предприятия классифи-

цируют на две группы: необоротные активы (иммобилизованные средства) и

оборотные активы (мобильные средства). Оборотные активы более ликвид-

ны, чем необоротные.

К иммобилизованным средствам (наименее ликвидным активам) отно-

сятся: запасы товарно-материальных ценностей и затраты; дебиторская за-

долженность, краткосрочные финансовые вложения (ценные бумаги), денеж-

ные средства.

271

Структуру пассива баланса представляют источники собственных

средств и источники заемных средств. В свою очередь, к источникам собст-

венных средств относятся: уставной фонд или акционерный фонд, резервный

фонд и фонды накопления, целевое финансирование и поступления, нерас-

пределенная прибыль.

К источникам заемных средств относятся: долгосрочные кредиты и зай-

мы, краткосрочные кредиты и займы, кредиторская задолженность.

Такая группировка актива и пассива баланса позволяет сделать анализ

финансового состояния предприятия, структуры имущества предприятия и

источников его финансирования [3].

Анализ финансовой устойчивости фирмы обычно производят по форме,

приведенной в приложении 1.

Литература

1. Веснин В.Р. Менеджмент для всех. – М.: Юрист, 1994.

2. Ансофф И. Стратегическое управление. – М., 1989.

3. Экономическая стратегия фирмы. / под ред. проф. Градова. – 2-е изд. – СПб: Специаль-

ная литература, 1999.

4. Бондаренко А.Ф. Социальная психотерапия личности. – К., 1992.

Глава 13. Управление в кризисной ситуации

13.1. Стратегии восстановления для кризисных ситуаций

На уровне стратегического менеджмента часто используют тратегию

восстановления, когда направление деятельности, которое надо сохранить и

развить, находится в кризисном положении. Их целью является как можно

более быстрое обнаружение и ликвидация источников конкурентной и фи-

нансовой слабости фирмы [3].

Здесь главным является диагностика причины неудовлетворительного

функционирования фирмы:

• Является ли такое положение результатом неожиданного падения объема

продаж из-за ухудшения неополитический конъюнктуры?

272

• Удачно ли выбрана конкурентная стратегия фирмы?

• Не слишком ли большим является размер существующего долга?

• Хорошо ли реализуется удачная стратегия?

• Не слишком ли высок уровень постоянных издержек?

• Не уступили ли сопернику конкурентные преимущества?

В этом случае необходимо определить, можно ли спасти бизнес, или

ситуация безнадежна. Очень важно понять, какие существуют сложности и

насколько серьезны стратегические проблемы, так как разные диагнозы ве-

дут к выбору разных восстановительных стратегий.

Наиболее распространенными причинами возникновения кризисных

ситуаций являются следующие:

• слишком большой размер долга;

• переоценка роста перспектив продаж;

• игнорирование отрицательного воздействия агрессивных попыток «ку-

пить» долю рынка за счет значительного снижения цен;

• высокий уровень постоянных издержек из-за неспособности рационально

использовать производственные мощности;

• ставка на технологический прорыв в долгосрочной перспективе (через

длительный период времени);

• ставка на исследования и разработки (большие вложения) для укрепления

конкурентной позиции и прибыльности, а также неудача в разработке эф-

фективных новых товаров;

• частая смена стратегий (так как предыдущие стратегии не работают);

• уступка конкурентных преимуществ более удачливым соперникам.

Разрешение данной проблемы и успешное восстановление бизнеса мо-

жет включать следующие действия:

• пересмотр текущей стратегии;

• принятие мер для увеличения доходов;

• последовательное снижение издержек;

273

• продажа части активов с целью увеличения наличных средств для сохра-

нения оставшейся части бизнеса;

• использование комбинации этих действий.

Пересмотр стратегии. Если фирма терпит неудачу вследствие невер-

ной стратегии, то задача пересмотра может быть решена посредствам:

• сдвига в сторону нового конкурентного подхода для восстановления по-

зиции фирмы на рынке;

• пересмотра внутренних операций и функциональных стратегий (т.е. стра-

тегий в разных областях деятельности) для обеспечения лучшей поддерж-

ки общей деловой стратегии;

• слияния с другой отраслевой компанией и следованию пересмотренной

стратегии, базирующейся на общем потенциале;

• сокращения числа продуктов и круга клиентов до уровня, идеально под-

ходящего нынешним возможностям фирмы.

Наиболее подходящий вариант действий зависит от превалирующих

условий отрасли, сильных и слабых сторон фирмы, ее конкурентных воз-

можностей по отношению к соперникам и от серьезности кризиса. Пересмот-

ру стратегии предшествует анализ положения в отрасли основных конкурен-

тов, собственной конкурентной позиции фирмы, ее опыта и ресурсов. Как

правило, пересмотр стратегии должен быть увязан с сильными сторонами

компании и ее конкурентными возможностями и направлен на укрепление

рыночных позиций.

Увеличение доходов. Усилия стратегии восстановления по увеличению

доходов нацелены на обеспечение роста объема продаж. Существует не-

сколько возможностей увеличения доходов: снижение цен, усиление про-

движения товара на рынок, увеличение усилий по сбыту, расширение переч-

ня услуг потребителям, быстрое совершенствование товара. Предпринимать

шаги к увеличению доходов и объема продаж необходимо, когда:

• в бюджете не предусмотрены сокращение расходов и стабилизация точки

безубыточности;

274

• средством для восстановления прибыльности является увеличение ис-

пользования имеющихся мощностей.

Наиболее быстрым путем увеличения краткосрочных доходов в случае,

когда эластичность спроса по цене невелика, является повышение цен, а не

увеличение объема продаж при снижении цен.

Снижение издержек. Стратегии восстановления, направленные на

снижение издержек, наиболее эффективны в ситуациях:

• когда несовершенна цепочка ценностей фирмы и структура издержек дос-

таточно гибка для принятия радикальных мер по их выправлению;

• когда неэффективность действий поддается оценке и корректировке;

• когда расходы фирмы раздуты и существует много источников экономии,

которая может быть быстро достигнута;

• когда фирма близка к своей точке безубыточности.

«Затягивание пояса» сопровождается сокращением административных

расходов (чему уделяется особое внимание), исключением из цепочки ценно-

сти фирмы не основных и низко доходных сфер деятельности, модернизаци-

ей существующих заводов и оборудования в целях увеличения производи-

тельности, приостановкой не основных капитальных расходов и реструкту-

ризацией долгов с целью увеличения сроков их выплат и сокращения расхо-

дов по выплате процентов.

Продажа активов. Стратегия продаж активов, сокращения деятельно-

сти применяются в тех случаях, когда движение наличности требует особого

внимания и в том случае, когда наиболее приемлемым путем генерирования

наличных средств являются:

• продажа части активов фирмы (заводов и оборудования, патентов, земли,

материально-производственных запасов, дочерних компаний);

• сокращение деятельности (снятие с производства части продукции, нахо-

дящейся в стадии спада, закрытие или продажа старых предприятий, со-

кращение численности работающих, уход с отдаленных рынков, сокра-

щение услуг, предоставляемых клиентам и т.д.).

275

Иногда фирмы, находящиеся в кризисном состоянии, продают активы

не для того, чтобы избавиться от части операций и приостановить отток на-

личности, а чтобы накопить фонды для сохранения и укрепления остающих-

ся у фирмы направлений деятельности. В этих случаях обычно освобождают-

ся от активов, связанных с не основной деятельностью фирмы, чтобы под-

держать стратегическое обновление в ключевых видах деятельности.

Комбинированные усилия. Комбинация восстановительных стратегий

обычно применяется в кризисных ситуациях, требующих быстрых решений

по широким направлениям. Также комбинированные действия часто исполь-

зуются при приходе на работу новых менеджеров, которым предоставляется

свобода в проведении необходимых, с их точки зрения, изменений. Чем

сложнее задача, тем вероятней использование для ее решения комплекса

стратегических инициатив.

Усилия фирм по восстановлению – это действия с высокой степенью

риска, которые часто заканчиваются провалом. Исследование 64 компаний

показало, что попытки восстановления не принесли успеха большинству не-

благополучных компаний в восьми базовых отраслях[1]. Многие компании

слишком долго ждут, прежде чем начать восстановление. У других – нет дос-

таточных средств и предпринимательского таланта, что необходимо для кон-

куренции в медленно растущих отраслях, характеризующихся жесткой борь-

бой за долю рынка.

Конкуренты, имеющие более хорошие позиции, просто оказываются

слишком сильны для того, чтобы их можно было победить в длительной

борьбе один на один. Даже в случае успеха, неблагополучные компании

должны предпринять целый ряд попыток по восстановлению и изменению в

управлении, прежде чем будет окончательно восстановлена долгосрочная

конкурентная жизнеспособность фирмы и ее прибыльность.

276

13.2. Организация управления по контрольным точкам

Часто экономический механизм возникновения кризисного состояния

«запускается» постепенно и с набегающей скоростью сверхплановыми от-

клонениями движется к финалу.

Иначе говоря, под влиянием первопричин этих явлений начинается

процесс следования (без дополнительного импульса) одного за другим в оп-

ределенной последовательности цепочки взаимозависимых экономических

явлений (эффект падающего домино), в конце которой наступает завершаю-

щее явление – кризисное состояние [1].

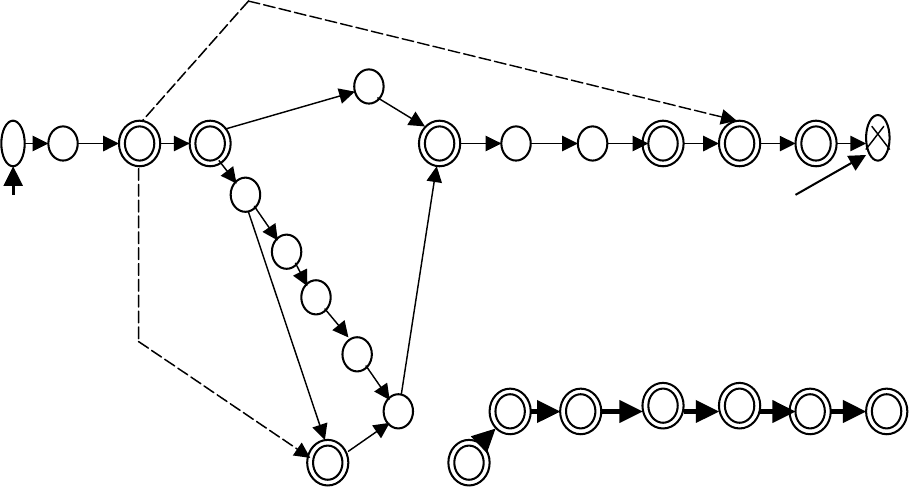

На рис. 5.2 приведен пример такой цепочки. Исходным явлением в ней

будет ужесточение условий получения грантов на НИОКР новых товаров

фирмы.

События в приведенной цепочке развиваются следующим образом:

Завершающее явление

(кризис)

Контрольные точки

Путь Б

Путь А

Исходное явле-

ние

(слабый сигнал)

16

15

14

11

8

3

2

14 15 16

13

12

10

11

8

9

7

6

5

4

3

2

1

Рис.5.2. Цепочка экономических явлений при управлении по контрольным

точкам

277

1. увеличение издержек на проведение НИОКР собственными силами фир-

мы, либо сторонними организациями на основе контракта;

2. уменьшение прибыли, остающейся в распоряжении фирмы;

3. сокращение финансовых возможностей решения задач совершенствования

стратегического потенциала фирмы (СПФ) по элементам, непосредствен-

но не связанным с проведением НИОКР нового товара;

4. получение кредитов на совершенствование СПФ по элементам, указанным

в п.3;

5. повышение общего уровня СПФ за счет собственных и заемных средств;

6. повышение уровня конкурентного статуса фирмы (КСФ);

7. увеличение прибыли за счет повышения уровня КСФ;

8. рост издержек фирмы в связи с необходимостью обслуживания получен-

ного кредита;

9. переход конкурентного преимущества фирмы (КПФ) в фазу зрелости;

10. отсутствие возможности получения кредита;

11. нехватка средств для поддержания КПФ на стабильном уровне;

12. снижение уровня КСФ;

13. снижение уровня КПФ;

14. падение спроса товары фирмы;

15. снижение объема продаж товаров фирмы;

16.снижение платежеспособности фирмы

Завершающее явление – банкротство фирмы.

В рассмотренной цепочке выделены контрольные точки, слежение за

которыми может предотвратить или не допустить кризисного состояния

фирмы. Проходя по точкам 2, 3, 8, 11, 14, 15, 16, сигнал о надвигающемся

кризисе усиливается. Каждая из этих точек должна быть оценена количест-

венно – в денежном или натуральном выражении.

Как видно из рисунка, в цепочке показаны два возможных пути к кри-

зисному состоянию: А и Б. В первом случае (при получении кредита) этот

путь удлиняется. Однако это может произойти при следующих условиях:

278

• рост издержек производства, связанный с обслуживанием кредита, ока-

жется менее интенсивным, чем темп увеличения прибыли за счет повы-

шения уровня КСФ (явления 8 и 7);

• рост издержек производства, связанный с обслуживанием кредита, ока-

жется существенно меньше, чем уменьшение прибыли, остающейся в

распоряжении фирмы (явления 8 и 2);

• нехватка средств для поддержания КПФ на стабильном уровне будет

компенсироваться дополнительными привлечениями заемных средств,

которое, в свою очередь, не вызовет изменения первых двух условий (яв-

ления 2, 3, 4, 8, 2). Эти условия отражены на рисунке в виде соответст-

вующих обратных связей.

Второй путь (путь Б) более короткий. Следовательно, для того, чтобы

предотвратить быстрое наступление кризиса, в данном случае целесообразно

получить кредит на условиях, позволяющих сбалансировать издержки, свя-

занные с обслуживанием кредита, и прибыль, которую можно получить в ре-

зультате повышения уровня конкурентного преимущества фирмы.

Было бы недостаточно концентрировать усилия только на отклонениях,

так как они бывают как серьезные, так и незначительные. Иногда мелкие

расхождения в одних областях имеют большее значение, чем крупные рас-

хождения в других. Возьмем, к примеру, 5%-ное отклонение от сметы расхо-

дов на содержание конторских служащих и 20%-ное отклонение от сметной

суммы на почтовые отправления. Первое может вызвать серьезное беспокой-

ство руководителя, а на второе он не обратит внимания.

Следовательно, принцип контроля по отклонениям должен на практике

сочетаться с принципом контроля по критическим точкам. Мало просто ис-

кать отклонения, нужно искать их в этих точках. Нельзя оспаривать тот факт,

что, чем больше при контроле руководители сосредотачиваются на отклоне-

ниях, тем эффективнее будет сам контроль. Но самые лучшие результаты бу-

дут достигнуты тогда, когда внимание, в первую очередь, будет обращено на

те точки, которые являются критическими для всего производства [2].

279

Контроль оправдан лишь тогда, когда обнаруженные или предсказан-

ные отклонения от планов корректируются с помощью дополнительного

планирования, организации, подбора кадров, руководства и лидерства.

Контроль будет простой забавой, если из него не вытекают корректи-

рующие мероприятия с помощью такой функции регулирования.

Необходима адекватная система контроля, которая позволяет выявлять

те места, где происходят неполадки, кто несет за них ответственность и поза-

ботится об их устранении.

С этой целью прибегают к установлению нормативов, то есть критери-

ев для оценки качества фактической или планируемой работы.

Контроль простой операцией управляющий осуществляет путем лич-

ного наблюдения за ходом работы. Однако для большинства видов работ и

их комплексов это невозможно из-за их сложности, а также по причине заня-

тости руководителя. Поэтому он должен выбрать для контроля лишь те точ-

ки, которые заслуживают особого внимания, и следить за ними с тем, чтобы

быть уверенным, что процесс проходит по плану.

Точки, намеченные для контроля, должны действительно быть крити-

ческими, то есть либо представлять собой ограничивающие факторы, либо

лучше других факторов показывать, как выполняются планы. Имея такие

критерии, руководитель сможет управлять большим количеством подчинен-

ных, расширить диапазон управления и тем самым сократить затраты и

улучшить объем информации.

Нет универсальных методов контроля, которые подойдут любому ру-

ководителю, что объясняется спецификой предприятий и подразделений,

разнообразием производимых продуктов и услуг, а также бесчисленным

множеством планов, которыми они руководствуются. Однако некоторые ви-

ды нормативов в критических точках используются довольно широко, и каж-

дый руководитель должен приспосабливать систему контроля к своим нуж-

дам.

280