Турсина Е.А. Заработная плата: начисления, выплаты, налоги

Подождите немного. Документ загружается.

начала налогового периода до окончания соответствующего календарного месяца, и

ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за

отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых

платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа

следующего месяца.

Разница между суммой налога, исчисленной исходя из налоговой базы, рассчитанной

нарастающим итогом, и суммой уплаченных за тот же период ежемесячных авансовых

платежей, которая подлежит уплате в срок, установленный для представления расчета по

налогу.

Если в отчетном (налоговом) периоде сумма примененного налогового вычета

превышает сумму фактически уплаченного страхового взноса за тот же период, такая

разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца,

следующего за месяцем, за который уплачены авансовые платежи по налогу.

Сведения о размере начисленного и уплаченного единого социального налога

отражаются в расчете, представляемом не позднее 20-го числа месяца, следующего за

отчетным периодом, в налоговый орган по форме, утвержденной Министерством

финансов РФ.

Налогоплательщики обязаны вести учет сумм начисленных выплат и иных

вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по

каждому физическому лицу, в пользу которого осуществлялись выплаты, в

индивидуальной карточке учета сумм начисленных выплат и иных вознаграждений, сумм

начисленного единого социального налога, страховых взносов на обязательное

пенсионное страхование (налогового вычета), утвержденной Приказом МНС РФ от 27

июля 2004 года N САЭ-3-05/443.

НК РФ предусмотрена ежеквартальная отчетность по единому социальному налогу,

которую налогоплательщики обязаны представлять в региональные отделения Фонда

социального страхования РФ ежеквартально не позднее 15-го числа месяца, следующего

за истекшим кварталом, о суммах:

- начисленного налога в Фонд социального страхования РФ;

- использованных на выплату пособий по временной нетрудоспособности, по

беременности и родам, по уходу за ребенком до достижения им возраста полутора лет,

при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и

социального пособия на погребение, на другие виды пособий по государственному

социальному страхованию;

- направленных ими в установленном порядке на санаторно-курортное обслуживание

работников и их детей;

- расходов, подлежащих зачету;

- уплачиваемых в Фонд социального страхования РФ.

Уплата налога/авансовых платежей по налогу осуществляется налогоплательщиком

отдельными платежными поручениями:

- в федеральный бюджет;

- в Фонд социального страхования РФ;

- в Федеральный фонд обязательного медицинского страхования;

- в территориальные фонды обязательного медицинского страхования.

Налоговая декларация по единому социальному налогу представляется не позднее 30

марта года, следующего за истекшим налоговым периодом. Копию указанной декларации

по налогу с отметкой налогового органа или иным документом, подтверждающим

представление декларации в налоговый орган, налогоплательщик не позднее 1 июля года,

следующего за истекшим налоговым периодом, представляет в территориальный орган

Пенсионного фонда РФ.

131

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и

начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют

обязанности организации по уплате налога, равно как и обязанности по представлению

расчетов по налогу и налоговых деклараций по месту своего нахождения. Исключение

составляют организации, имеющие обособленные подразделения за пределами

территории РФ. В этом случае уплата налога (авансовых платежей по налогу), а также

представление расчетов по налогу и налоговых деклараций осуществляется организацией

по месту своего нахождения.

Порядок исчисления, порядок и сроки уплаты налога для налогоплательщиков, не

производящих выплаты и вознаграждения в пользу физических лиц, предусмотрены ст.

244 НК РФ. В частности, расчет сумм авансовых платежей, подлежащих уплате в течение

налогового периода данной категорией налогоплательщиков, производится налоговым

органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый

период и соответствующих ставок налога.

В том случае, если налогоплательщики начинают осуществлять

предпринимательскую/иную профессиональную деятельность после начала очередного

налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала

осуществления деятельности представить в налоговый орган по месту постановки на учет

заявление. В нем должны быть указаны суммы предполагаемого дохода за текущий

налоговый период по унифицированной форме, утвержденной Министерством финансов

РФ. Размер предполагаемого дохода налогоплательщик определяет самостоятельно,

исходя из собственного представления о предстоящей деятельности.

Разумеется, фактический доход вполне сможет отличаться от предварительных

расчетов и ожиданий предпринимателя и отличаться существенно.

В случае, если фактические доходы более чем на 50 процентов превышают

предварительно заявленную величину, налогоплательщик обязан (а в случае

значительного уменьшения дохода - вправе) представить уточненную декларацию в

месячный срок после установления данного обстоятельства с указанием сумм

предполагаемого дохода на текущий налоговый период.

Если фактические доходы более чем на 50 процентов ниже предварительно

заявленных, налогоплательщик вправе поступить образом, аналогичным только что нами

описанному. Хотя НК РФ не возлагает на налогоплательщика обязанность заявить о

снижении фактических доходов, мы настоятельно советуем ему это сделать, так как

подобное действие - в его интересах. В этом случае налоговый орган произведет

перерасчет авансовых платежей единого социального налога в сторону уменьшения.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых

уведомлений:

- за январь - июнь - не позднее 15 июля текущего года в размере половины годовой

суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере одной

четвертой годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере одной

четвертой годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится данной категорией

налогоплательщиков (за исключением адвокатов) самостоятельно исходя из всех

полученных в налоговом периоде доходов с учетом расходов, связанных с их

извлечением, и ставок единого социального налога. Расчет производится раздельно по

каждому фонду.

Разница между суммами авансовых платежей, уплаченными за налоговый период, и

суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит

уплате не позднее 15 июля года, следующего за налоговым периодом.

132

Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями

адвокатов, адвокатскими бюро и юридическими консультациями в порядке,

предусмотренном ст. 243 НК РФ.

Адвокаты, учредившие адвокатские кабинеты, самостоятельно исчисляют и

уплачивают налог с доходов, полученных от профессиональной деятельности, за вычетом

расходов, связанных с профессиональной деятельностью.

Данная категория налогоплательщиков представляет налоговую декларацию не

позднее 30 апреля года, следующего за истекшим налоговым периодом.

4.2. Страховые взносы

на обязательное пенсионное страхование

Отношения, связанные с обязательным пенсионным страхованием, начислением и

уплатой страховых взносов, регламентируются Законом N 167-ФЗ.

Обязательное пенсионное страхование представляет собой систему создаваемых

государством правовых, экономических и организационных мер, направленных на

компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного

лица), получаемого ими до установления обязательного страхового обеспечения.

Одним из элементов системы обязательного пенсионного страхования являются

обязательные платежи - страховые взносы на обязательное пенсионное страхование.

Страховые взносы на обязательное пенсионное страхование представляют собой

индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет

Пенсионного фонда РФ и персональным целевым назначением которых является

обеспечение права гражданина на получение пенсии по обязательному пенсионному

страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его

индивидуальном лицевом счете.

Поскольку страховые взносы на обязательное пенсионное страхование не

характеризуются свойственными налоговым платежам признаками индивидуальной

безвозмездности и безвозвратности, они не могут признаваться налогами. Данная позиция

подтверждена, в частности, Определением Конституционного Суда РФ от 5 февраля 2004

года N 30-О.

Страховые взносы исчисляются и уплачиваются исходя из тарифов,

предусмотренных Законом N 167-ФЗ.

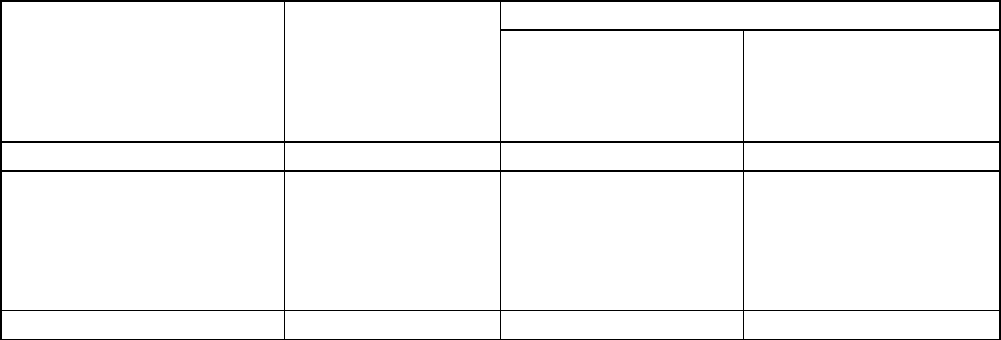

Тарифы для исчисления размера страхового взноса следующие.

Для страхователей, выступающих в качестве работодателей, за исключением

выступающих в качестве работодателей организаций, занятых в производстве

сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных

народов Севера, занимающихся традиционными отраслями хозяйствования, и

крестьянских (фермерских) хозяйств:

Для лиц 1967 года рождения и моложе База для исчисления

страховых взносов

на каждое физическое

лицо нарастающим

итогом с начала года

Для лиц 1966

года рождения и

старше

На финансирование

страховой части

трудовой пенсии

На финансирование

накопительной

части трудовой

пенсии

До 280 000 рублей 14,0 процента 8,0 процента 6,0 процента

От 280 001 рубля

до 600 000 рублей

39 200 рублей +

5,5 процента с

суммы,

превышающей

280 000 рублей

22 400 рублей +

3,1 процента с

суммы,

превышающей

280 000 рублей

16 800 рублей +

2,4 процента с

суммы,

превышающей

280 000 рублей

Свыше 600 000 рублей 56 800 рублей 32 320 рублей 24 480 рублей

133

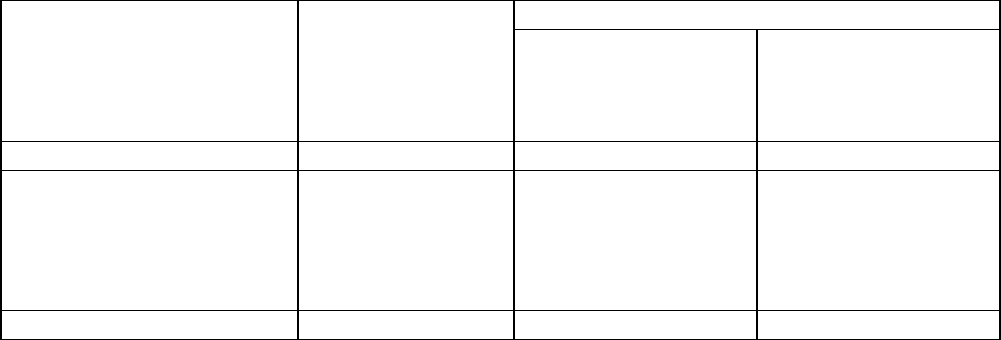

Для выступающих в качестве работодателей организаций, занятых в производстве

сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных

народов Севера, занимающихся традиционными отраслями хозяйствования, и

крестьянских (фермерских) хозяйств:

Для лиц 1967 года рождения и моложе База для исчисления

страховых взносов на

каждое физическое

лицо нарастающим

итогом с начала года

Для лиц 1966

года рождения

и старше

На финансирование

страховой части

трудовой пенсии

На финансирование

накопительной

части трудовой

пенсии

До 280 000 рублей 10,3 процента 4,3 процента 6,0 процента

От 280 001 рубля до

600 000 рублей

28 840 рублей +

5,5 процента с

суммы,

превышающей

280 000 рублей

12 040 рублей +

3,1 процента с

суммы,

превышающей

280 000 рублей

16 800 рублей +

2,4 процента с

суммы,

превышающей

280 000 рублей

Свыше 600 000 рублей 46 440 рублей 21 960 рублей 24 480 рублей

Расчетным периодом по страховым взносам на обязательное пенсионное

страхование является календарный год.

Расчетный период состоит из отчетных периодов. Отчетными периодами признаются

первый квартал, полугодие, девять месяцев календарного года.

Ежемесячно страхователь уплачивает авансовые платежи, а по итогам отчетного

периода рассчитывает разницу между суммой страховых взносов, исчисленных исходя из

базы для начисления страховых взносов, определяемой с начала расчетного периода,

включая текущий отчетный период, и суммой авансовых платежей, уплаченных за

отчетный период.

Сумма страховых взносов исчисляется и уплачивается страхователями отдельно в

отношении каждой части страхового взноса. Ежемесячно страхователи производят

исчисление суммы авансовых платежей по страховым взносам, исходя из базы для

начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа

страхового взноса. Сумма авансового платежа по страховым взносам, подлежащая уплате

за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата сумм авансовых платежей производится ежемесячно не позднее 15-го числа

месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым

взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь

отражает в расчете, представляемом в налоговый орган не позднее 20-го числа месяца,

следующего за отчетным.

Разница между суммами авансовых платежей и суммой страховых взносов,

подлежащей уплате в соответствии с расчетом (декларацией), подлежит уплате не позднее

15 дней со дня, установленного для подачи указанного расчета. Соответственно, разница

подлежит либо зачету в счет предстоящих платежей по страховым взносам, либо возврату

страхователю.

По окончании расчетного периода страхователь представляет страховщику расчет с

отметкой налогового органа или с иными документами, подтверждающими факт

представления расчета в налоговый орган.

Исходя из норм Закона N 167-ФЗ, страхователи обязаны вести учет сумм

начисленных выплат и вознаграждений, составляющих базу для начисления страховых

взносов, и сумм страховых взносов, относящихся к указанной базе, по каждому

физическому лицу, в пользу которого осуществлялись выплаты.

134

Формы индивидуальных и сводных карточек учета сумм начисленных выплат и

иных вознаграждений, сумм начисленного единого социального налога, страховых

взносов на обязательное пенсионное страхование утверждены Приказом МНС РФ от 27

июля 2004 года N САЭ-3-05/443.

Кроме того, страхователи представляют в Пенсионный фонд РФ сведения об

индивидуальном персонифицированном учете в системе обязательного пенсионного

страхования.

Платежи страховых взносов (авансовых платежей по страховым взносам)

осуществляются отдельными платежными поручениями по каждой из частей страховых

взносов в Пенсионный фонд РФ.

Декларация по страховым взносам в налоговый орган представляется страхователем

не позднее 30 марта года, следующего за истекшим расчетным периодом.

4.3. Страховые взносы на обязательное социальное

страхование от несчастных случаев на производстве

и профессиональных заболеваний

Обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний является видом социального страхования и регулируется

Федеральным законом от 24 июля 1998 года N 125-ФЗ "Об обязательном социальном

страховании от несчастных случаев на производстве и профессиональных заболеваний"

(далее - Закон N 125-ФЗ).

В рамках данного Закона заявленные в его наименовании понятия трактуются

следующим образом:

- несчастный случай на производстве - событие, в результате которого

застрахованный получил увечье или иное повреждение здоровья при исполнении им

обязанностей по трудовому договору (контракту) и в иных установленных указанным

Федеральным законом случаях как на территории страхователя, так и за ее пределами

либо во время следования к месту работы или возвращения с места работы на транспорте,

предоставленном страхователем, и которое повлекло необходимость перевода

застрахованного на другую работу, временную или стойкую утрату им профессиональной

трудоспособности либо его смерть;

- профессиональное заболевание - хроническое или острое заболевание

застрахованного, являющееся результатом воздействия на него вредного (вредных)

производственного (производственных) фактора (факторов) и повлекшее временную или

стойкую утрату им профессиональной трудоспособности.

Согласно Закону N 125-ФЗ обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний является видом социального

страхования и предусматривает:

1) обеспечение социальной защиты застрахованных и экономической

заинтересованности субъектов страхования в снижении профессионального риска;

2) возмещение вреда, причиненного жизни и здоровью застрахованного при

исполнении им обязанностей по трудовому договору (контракту) и в иных установленных

Законом N 125-ФЗ случаях, путем предоставления застрахованному в полном объеме всех

необходимых видов обеспечения по страхованию, в том числе оплату расходов на

медицинскую, социальную и профессиональную реабилитацию;

3) обеспечение предупредительных мер по сокращению производственного

травматизма и профессиональных заболеваний.

Обеспечение по страхованию осуществляется нескольким способами:

1. В виде пособия по временной нетрудоспособности, назначаемого в связи со

страховым случаем и выплачиваемого за счет средств на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных заболеваний.

135

2. В виде страховых выплат:

- единовременной страховой выплаты застрахованному либо лицам, имеющим право

на получение такой выплаты в случае его смерти;

- ежемесячных страховых выплат застрахованному либо лицам, имеющим право на

получение таких выплат в случае его смерти.

3. В виде оплаты дополнительных расходов, связанных с медицинской, социальной и

профессиональной реабилитацией застрахованного при наличии прямых последствий

страхового случая, на:

- лечение застрахованного, осуществляемое на территории РФ, непосредственно

после произошедшего тяжелого несчастного случая на производстве до восстановления

трудоспособности или установления стойкой утраты профессиональной

трудоспособности;

- приобретение лекарств, изделий медицинского назначения и индивидуального

ухода;

- посторонний (специальный медицинский и бытовой) уход за застрахованным, в том

числе осуществляемый членами его семьи;

- проезд застрахованного, а в необходимых случаях и на проезд сопровождающего

его лица для получения отдельных видов медицинской и социальной реабилитации, а

именно: на получение лечения непосредственно после произошедшего тяжелого

несчастного случая на производстве, медицинской реабилитации в организациях,

оказывающих санаторно-курортные услуги, получения специального транспортного

средства, заказа, примерки, получения, ремонта, замены протезов, протезно-

ортопедических изделий, ортезов, технических средств реабилитации. Кроме того, и при

направлении застрахованного страховщиком в учреждение медико-социальной

экспертизы и в учреждение, осуществляющее экспертизу связи заболевания с профессией;

- медицинскую реабилитацию в организациях, оказывающих санаторно-курортные

услуги, в том числе по путевке, включая оплату лечения, проживания и питания

застрахованного, а в необходимых случаях оплату проезда, проживания и питания

сопровождающего его лица, оплату отпуска застрахованного (сверх ежегодного

оплачиваемого отпуска, установленного законодательством РФ), на весь период его

лечения и проезда к месту лечения и обратно;

- изготовление и ремонт протезов, протезно-ортопедических изделий и ортезов;

- обеспечение техническими средствами реабилитации и их ремонт;

- обеспечение транспортными средствами при наличии соответствующих

медицинских показаний и отсутствии противопоказаний к вождению, их текущий и

капитальный ремонт и оплату расходов на горюче-смазочные материалы;

- профессиональное обучение (переобучение).

4.3.1. Начисление и уплата страховых взносов

Одним из элементов формирования средств на осуществление обязательного

социального страхования от несчастных случаев на производстве и профессиональных

заболеваний являются обязательные страховые взносы страхователей.

Страховые взносы уплачиваются страхователем исходя из страхового тарифа с

учетом скидки или надбавки, устанавливаемых страховщиком.

Размер скидки или надбавки не может превышать 40 процентов страхового тарифа,

установленного для соответствующего класса профессионального риска, и вменяется

страхователю с учетом:

- состояния охраны труда;

- расходов на обеспечение по страхованию.

Страховые взносы, за исключением надбавок к страховым тарифам и штрафов,

уплачиваются вне зависимости от других взносов на социальное страхование и

136

включаются в себестоимость произведенной продукции либо в смету расходов на

содержание страхователя.

Что касается надбавок к страховым тарифам и штрафов, то они уплачиваются

страхователем из суммы прибыли, находящейся в его распоряжении, либо из сметы

расходов на содержание страхователя, а при отсутствии прибыли относятся на

себестоимость произведенной продукции (выполненных работ, оказанных услуг).

Суммы страховых взносов перечисляются страхователем, заключившим трудовой

договор с работником, ежемесячно в срок, установленный для получения средств на

выплату заработной платы за истекший месяц, а страхователем, обязанным уплачивать

страховые взносы на основании гражданско-правовых договоров, - в срок, установленный

страховщиком.

4.3.2. Страховые тарифы

Страховые тарифы, дифференцированные по классам профессионального риска,

устанавливаются федеральным законом.

Под классом профессионального риска исходя из статей Закона N 125-ФЗ

понимается уровень производственного травматизма, профессиональной заболеваемости

и расходов на обеспечение по страхованию, сложившийся по видам экономической

деятельности страхователей.

В настоящее время действуют тарифы, установленные Федеральным законом от 21

июля 2007 года N 186-ФЗ "О страховых тарифах на обязательное социальное страхование

от несчастных случаев на производстве и профессиональных заболеваний на 2008 год и на

плановый период 2009 и 2010 годов" (далее - Закон N 186-ФЗ). Этим Законом закреплено

следующее, а именно: в 2008 году и в плановый период 2009 и 2010 годов страховые

взносы на обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам,

которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ "О

страховых тарифах на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний на 2006 год" (далее - Закон N 179-ФЗ).

Согласно Федеральному закону от 25 ноября 2008 года N 217-ФЗ "О страховых

тарифах на обязательное социальное страхование от несчастных случаев на производстве

и профессиональных заболеваний на 2009 год и на плановый период 2010 и 2011 годов"

размеры тарифов остаются прежними, а именно статьей 1 данного Закона предусмотрено:

"Установить, что в 2009 году и в плановый период 2010 и 2011 годов страховые взносы на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам,

которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ "О

страховых тарифах на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний на 2006 год".

Ст. 1 Закона N 179-ФЗ предусмотрено следующее. Для страхователей страховые

тарифы на обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний в процентах к начисленной оплате труда по всем

основаниям (доходу) застрахованных, а в соответствующих случаях - к сумме

вознаграждения по гражданско-правовому договору в соответствии с видами

экономической деятельности по классам профессионального риска устанавливаются в

следующих размерах:

- I класс профессионального риска 0,2;

- II класс профессионального риска 0,3;

- III класс профессионального риска 0,4;

- IV класс профессионального риска 0,5;

- V класс профессионального риска 0,6;

137

- VI класс профессионального риска 0,7;

- VII класс профессионального риска 0,8;

- VIII класс профессионального риска 0,9;

- IX класс профессионального риска 1,0;

- X класс профессионального риска 1,1;

- XI класс профессионального риска 1,2;

- XII класс профессионального риска 1,3;

- XIII класс профессионального риска 1,4;

- XIV класс профессионального риска 1,5;

- XV класс профессионального риска 1,7;

- XVI класс профессионального риска 1,9;

- XVII класс профессионального риска 2,1;

- XVIII класс профессионального риска 2,3;

- XIX класс профессионального риска 2,5;

- XX класс профессионального риска 2,8;

- XXI класс профессионального риска 3,1;

- XXII класс профессионального риска 3,4;

- XXIII класс профессионального риска 3,7;

- XXIV класс профессионального риска 4,1;

- XXV класс профессионального риска 4,5;

- XXVI класс профессионального риска 5,0;

- XXVII класс профессионального риска 5,5;

- XXVIII класс профессионального риска 6,1;

- XXIX класс профессионального риска 6,7;

- XXX класс профессионального риска 7,4;

- XXXI класс профессионального риска 8,1;

- XXXII класс профессионального риска 8,5.

Статьей 2 Закона N 179-ФЗ предусматривается, что страховые взносы на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний уплачиваются в размере 60 процентов размера страховых

тарифов, установленных ст. 1 Федерального закона. Они уплачиваются организациями

любых организационно-правовых форм в части начисленных по всем основаниям,

независимо от источников финансирования, выплат в денежной и (или) натуральной

формах работникам, являющимся инвалидами I, II и III группы, в соответствующих

случаях включая и вознаграждения по гражданско-правовым договорам.

Они уплачиваются следующими категориями работодателей:

1) общественными организациями инвалидов (в том числе созданными как союзы

общественных организаций инвалидов), среди членов которых инвалиды и их законные

представители составляют не менее 80 процентов;

2) организациями, уставный капитал которых полностью состоит из вкладов

общественных организаций инвалидов и в которых среднесписочная численность

инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде

оплаты труда составляет не менее 25 процентов;

3) учреждениями, которые созданы для достижения образовательных, культурных,

лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных

социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-

инвалидам и их родителям, единственными собственниками имущества которых являются

указанные общественные организации инвалидов.

4.3.3. Учет страховых взносов

138

Учет страховых взносов на обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний ведется на предприятии

отдельно, но в рамках учета иных взносов на обязательное социальное страхование (см.

раздел, посвященный вопросам исчисления и уплаты единого социального налога).

Отчетность по уплате страховых взносов на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний предоставляется в

том же порядке и в те же сроки, что и расчетная ведомость по средствам фонда

социального страхования.

Раздел III (таблицы 9 - 12) ведомости предназначен для страхователей,

уплачивающих страховые взносы на обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний.

Форма ведомости и Инструкция по ее заполнению утверждены Постановлением

Фонда социального страхования РФ от 22 декабря 2004 года N 111 "Об утверждении

формы расчетной ведомости по средствам Фонда социального страхования РФ (форма 4-

ФСС РФ)".

Раздел III расчетной ведомости составляется по каждому подразделению

страхователя, являющемуся самостоятельной классификационной единицей.

На основе указанного выше Постановления приведем порядок заполнения раздела III

формы 4-ФСС РФ.

Таблица 9.

В графе 1 "Среднесписочная численность работающих" показывается численность

работающих, которая определяется в соответствии с Порядком заполнения сведений о

численности работников и использовании рабочего времени в формах федерального

государственного статистического наблюдения. Этот Порядок утвержден Постановлением

Росстата от 3 ноября 2004 года N 50 с выделением в графе 2 работающих инвалидов.

В графе 3 "Выплаты в пользу работников, на которые начисляются страховые

взносы" указывается сумма выплат, на которые начисляются страховые взносы по

обязательному социальному страхованию от несчастных случаев на производстве и

профзаболеваний всего, в том числе в графе 4 - сумма выплат в пользу работающих

инвалидов. В данных графах показывают суммы: "Всего за отчетный период", "За

отчетный квартал" с разбивкой по месяцам.

В графе 5 отражают выплаты в пользу работников, на которые не начисляются

страховые взносы, установленные Перечнем выплат, на которые не начисляются

страховые взносы в Фонд социального страхования РФ, утвержденным Постановлением

Правительства РФ от 7 июля 1999 г. N 765.

В графе 6 "Размер страхового тарифа в соответствии с классом профессионального

риска" указывается размер страхового тарифа, который устанавливается в зависимости от

класса профессионального риска, к которому относится страхователь (подразделение).

В графе 7 "Скидка к страховому тарифу (процент)" проставляется процент скидки к

страховому тарифу.

В графе 8 указывается дата приказа Фонда об установлении страхователю надбавки к

страховому тарифу.

В графе 9 "Надбавка к страховому тарифу (процент)" проставляется процент

надбавки к страховому тарифу, установленный Фондом на текущий календарный год. Он

определяется в соответствии с Правилами установления страхователям скидок и надбавок

к страховым тарифам на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний. Эти Правила утверждены

Постановлением Правительства РФ от 6 сентября 2001 г. N 652.

В графе 10 "Размер страхового тарифа с учетом скидки (надбавки) (процент)"

указывается размер страхового тарифа с учетом установленной скидки или надбавки к

страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Примечание.

139

Графы 6 - 10 заполняют в соответствии с данными Уведомления о размере

страховых взносов на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний. Этот документ выдан исполнительным

органом Фонда в соответствии с Постановлением Фонда социального страхования РФ от

23 марта 2004 г. N 27.

Таблица 10.

"Расчеты по средствам обязательного социального страхования от несчастных

случаев на производстве и профессиональных заболеваний".

Данные таблицы заполняют на основе записей в бухгалтерском учете страхователя

по счету "Расчеты по социальному страхованию и обеспечению".

По строке 1 "Задолженность за страхователем на начало года" показывается

кредитовый остаток по расчетам по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний, который на

протяжении отчетного года не меняется.

По строке 2 "Начислено страховых взносов" отражается сумма начисленных

страховых взносов на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний с начала года, в соответствии с размером

установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется "на

начало квартала" и "за отчетный квартал (месяцы)".

По строке 3 "Начислено взносов по результатам проверок" отражается сумма

взносов, начисленная Фондом по актам выездных проверок.

По строке 4 "Не принято к зачету расходов исполнительным органом Фонда"

отражаются суммы не принятых к зачету расходов Фондом по актам выездных и

камеральных проверок.

По строке 5 "Начислено взносов страхователем за прошлые годы" отражается сумма

взносов доначисленная за прошлые годы, как самим страхователем, так и по результатам

камеральной проверки.

По строке 6 "Получено от исполнительного органа Фонда на банковский счет"

отражают суммы, полученные от Фонда на банковский счет страхователя в порядке

возмещения расходов, превышающих сумму начисленных страховых взносов.

По строке 7 "Всего следует к платежу" указывается сумма строк с 1 по 6.

По строке 8 "Задолженность за исполнительным органом Фонда на конец отчетного

периода" отражается сумма задолженности за Фондом на конец отчетного периода

(дебетовое сальдо по счету "Расчеты по социальному страхованию").

По строке 9 "Задолженность за исполнительным органом Фонда на начало года"

показывают сумму задолженности за Фондом на начало года (дебетовое сальдо по счету

"Расчеты по социальному страхованию" - эта сумма на протяжении отчетного года не

меняется).

По строке 10 "Расходы по обязательному социальному страхованию" отражают

расходы по обязательному социальному страхованию от несчастных случаев на

производстве и профзаболеваний нарастающим итогом с начала года с разбивкой "на

начало квартала" и "за отчетный квартал (месяцы)".

По строке 11 "Перечислено страхователем" отражают суммы, перечисленные

страхователем на банковский счет Фонда, нарастающим итогом с начала года с разбивкой

"на начало квартала" и "за отчетный квартал" с указанием даты и номера платежных

поручений.

По строке 12 "Списано" отражается списанная сумма пени из состава задолженности

за страхователем на начало года в соответствии с действующими нормативными

правовыми актами РФ.

По строке 13 "Всего" показывают сумму строк с 9 по 12.

По строке 14 "Задолженность за страхователем на конец отчетного периода"

показывается остаток задолженности за страхователем на конец отчетного периода

140