Турковская М.Б. Деньги, кредит, банки. Учебно-методический комплекс

Подождите немного. Документ загружается.

376

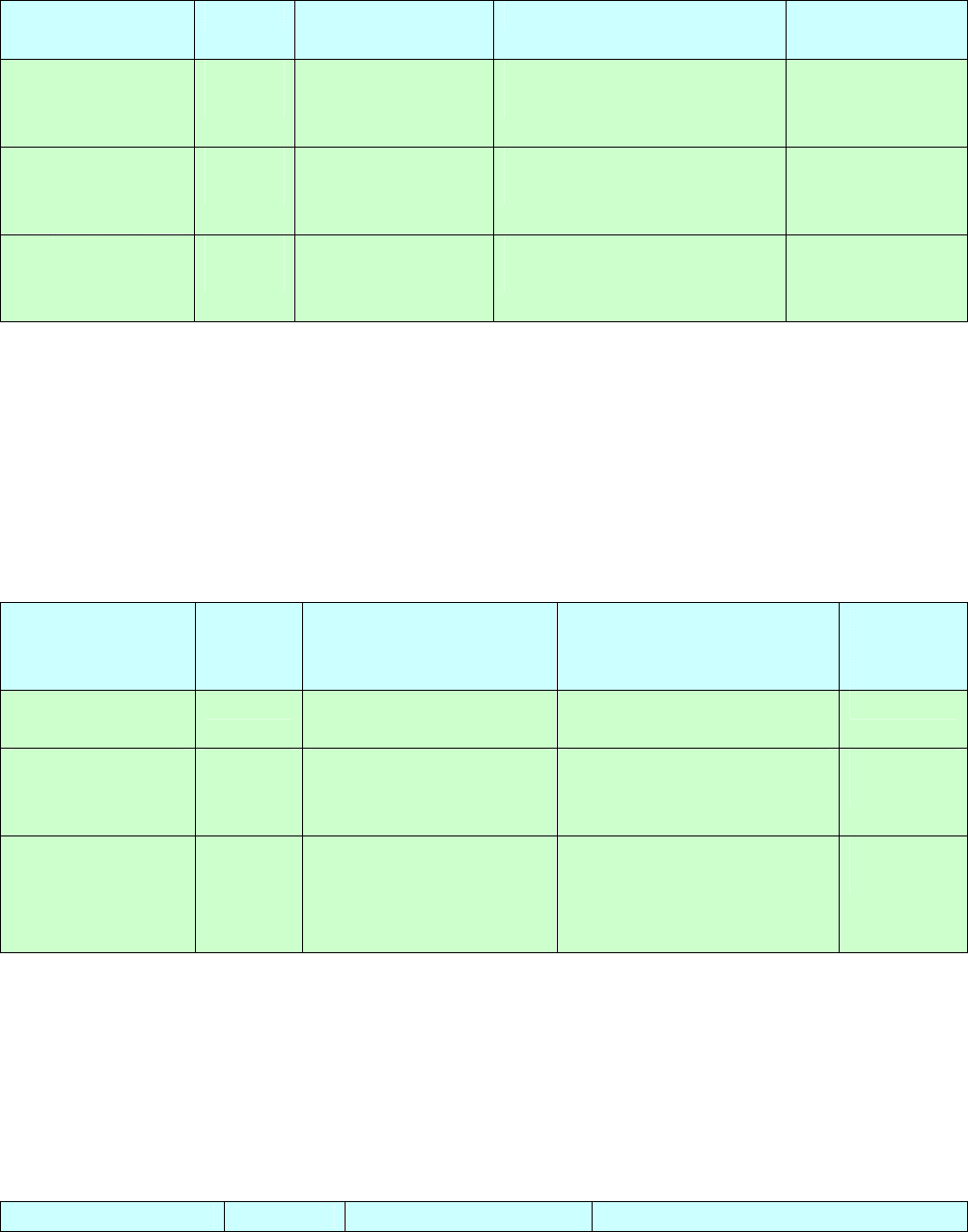

1) коэффициентов ликвидности (табл. 12.3);

Таблица 12.3

Оценка ликвидности заемщика, отн. ед.

Наименование

коэффициента

Индекс Алгоритм

расчета

Результат на начало года Результат на

конец года

Коэффициент

текущей

ликвидности

К

ТЛ

(А1+А2+А3) /

(П1+П2)

(341,1+1827,4+18971,7) /

(37856,5+1500) = 0,54

?

Коэффициент

срочной

ликвидности

К

СЛ

(А1 +А2) /

(П + П2)

(341,1+1827,4) /

(37856,5+1500) = 0,055

?

Коэффициент

абсолютной

ликвидности

К

АЛ

А1 / (П1+П2)

341,1 / (37856,5+1500) =

0,0086

?

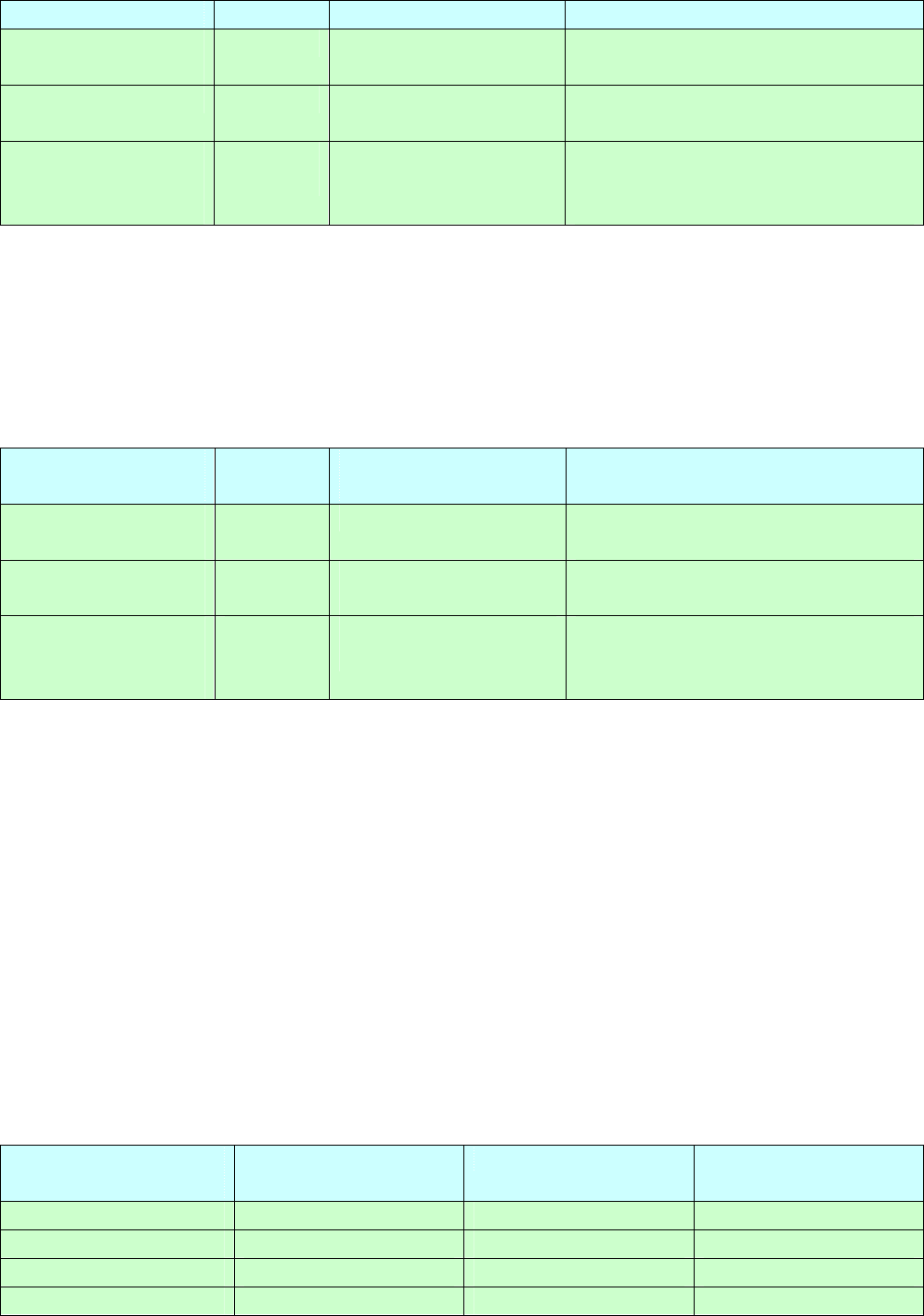

2) коэффициентов финансовой устойчивости (табл. 12.4);

Таблица 12.4

Оценка финансовой устойчивости, отн. ед.

Наименование

коэффициента

Индекс Алгоритм

расчета

Результат на начало го-

да

Результат

на конец

года

Коэффициент

автономии

К

А

(П4+П3*) /

(А1+А2+А3+А4+А5)

298397,9 / 337754,4 =

0,88

?

Коэффициент

мобильности

средств

К

МС

(А1+А2+А3) / А4

(341,1+1827,4+18971,7)

/ 263377,3 = 0,08

?

Коэффициент

обеспеченности

собственным

капиталом

К

ОСК

(П4+П3*) /

(П1+П2+П3-П3*)

29837,9 /

(37856,5+1500) = 7,58

?

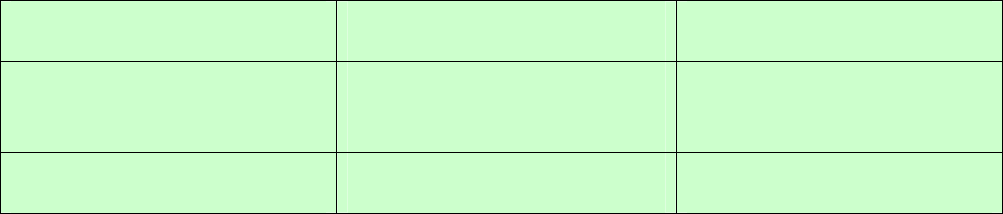

3) коэффициентов эффективности (оборачиваемости) (табл. 12.5);

Таблица 12.5

Оценка эффективности (оборачиваемости), отн. ед.

Наименование ко- Индекс Алгоритм Результат

377

эффициента расчета (за анализируемый период - год)

Коэффициент де-

ловой активности

К

ДА

П5 /

(А1+А2+А3+А4+А5)

104620,3 / (337754,4+322467,3):2

= 0,32

Фондоотдача Ф П5 / А4 104620,3 / (205064,8+263377,3):2

= 0,45

Коэффициент обо-

рачиваемости те-

кущих активов

К

ОТА

П5 / (А1+А2+А3)

104620,3 / (21140,2+31320,6):2 =

3,99

3) коэффициентов рентабельности (Табл. 12.6);

Таблица 12.6

Оценка рентабельности, %

Наименование ко-

эффициента

Индекс Алгоритм

расчета

Результат

(за анализируемый период - год)

Рентабельность

продаж

Р

П

П7 / П5 -16185,1 х 100 / 104620,3 = -

15,47

Рентабельность

активов

Р

А

П7 /

(А1+А2+А3+А4+А5)

-16185,1 х 100 /

(337754,4+322467,3):2 = -4,9

Рентабельность

собственного

капитала

Р

СК

П7 / П4

-16185,1 х 100 /

(298397,9+247516,2):2 = -5,92

Далее проводится классификация заемщиков по уровню кредитоспособно-

сти (табл. 12.7) и дается рейтинговая оценка предприятия-заемщика в зависимо-

сти от класса предприятия по уровню кредитоспособности (табл. 12.8).

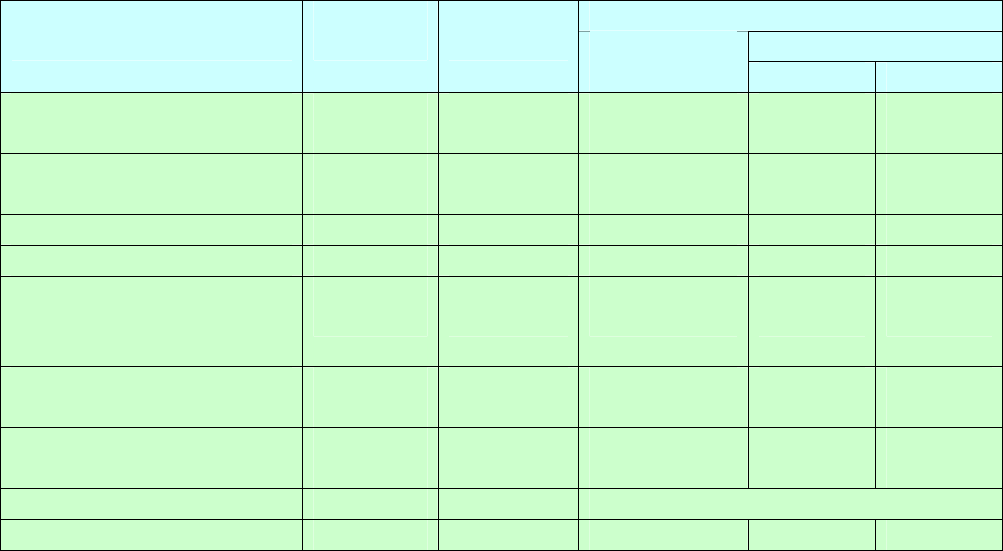

Таблица 12.7

Классификация заемщиков

Коэффициенты

(доля в %)

Первый класс Второй класс Третий класс

К

АЛ

(30) 0,2 и выше 0,15 – 0,20 Менее 0,15

К

СЛ

(20) 1,0 и выше 0,5 – 1,0 Менее 0,5

К

ТЛ

(30) 2,0 и выше 1,0 – 2,0 Менее 1,0

К

А

(20) 0,7 и выше 0,5 – 0,7 Менее 0,5

378

Рейтинговая оценка предприятий является завершающим этапом анализа

кредитоспособности. Рейтинг определяется в баллах. Сумма баллов рассчитыва-

ется путем умножения классности каждого коэффициента на его долю в сово-

купности (100%).

К первому классу относятся заемщики с суммой баллов от 100 до 150, ко

второму – от 151 до 250, к третьему – от 251 до 300.

Первоклассным по кредитоспособности заемщикам КБ

могут открывать

кредитную линию, выдавать в разовом порядке ссуды с установлением более

низкой процентной ставкой.

Кредитование второклассных ссудозаемщиков осуществляется в обычном

порядке, т.е. при наличии соответствующих обеспечительских обязательств (га-

рантий, залога и т.д.). Процентная ставка не зависит от вида обеспечения.

Предоставление кредита клиентам третьего класса связано для банка

с

серьезным риском. Таким клиентам в большинстве случаев кредитов не выдают,

а если и выдают, то размер предоставляемой ссуды не должен превышать разме-

ра уставного фонда. Процентная ставка за кредит устанавливается на высоком

уровне.

Таблица 12.8

Рейтинговая оценка предприятия-заемщика

На начало года На конец года Сумма баллов на Коэффи-

циенты

величина класс величина класс

Доля, %

начало конец

К

АЛ

0,0086 3

? ?

30 3 х 30 = 90

?

К

СЛ

0,055 3

? ?

20 3 х 20 = 60

?

К

ТЛ

0,54 3

? ?

30 3 х 30 = 90

?

379

К

А

0,88 1

? ?

20 1 х 20 = 20

?

Сумма баллов 260

?

Как видно, сумма баллов на начало периода была 260, что значит, что

предприятие относилось ко второму классу. Рейтинговую оценку на конец ана-

лизируемого периода выполните самостоятельно, заполнив соответствующие

графы.

В процессе принятия решения о выдаче кредита в зарубежной практике де-

лается прогноз возможности банкротства предприятия-заемщика, т.е. "Z-анализ"

по Альтману

(табл. 12.9). Его цель – отнести изучаемый объект к одной из двух

групп: либо к предприятиям-банкротам, либо к успешно действующим предпри-

ятиям.

Уравнение Z-оценки представляется следующим образом:

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5,

где Х1 = Оборотный капитал / Совокупные активы;

Х2 = Нераспределенная прибыль отчетного года / Совокупные активы;

Х3 = Брутто-Доходы / Совокупные активы

;

Х4 = Рыночная оценка капитала/Балансовая оценка суммарной задолженно-

сти;

Х5 = Объем продаж / Совокупные активы.

Если Z меньше 1,8, то вероятность банкротства очень высока; при Z мень-

ше 2, 675 предприятие можно отнести к группе банкротов; если Z больше 2,99,

то предприятие относится к группе успешно действующих.

Таблица 12.9

Оценка возможности банкротства предприятия на базе модели Альтмана

Значения Х На начало периода На конец периода

Х1 = (А1+А2+А3) :

(А1+А2+А3+А4)

(532+2737+19604) :

(532+2737+19604+87324) =

0,21

?

380

Х2 = НП (Ф№1) :

(А1+А2+А3+А4)

0 : (532+2737+19604+87324)

= 0

?

Х3 = П7 : (А1+А2+А3+А4) 475 :

(532+2737+19604+87324) =

0,0043

?

Х4 = (А1+А2+А3+А4+А5) :

(П1+П2+П3)

110197 : (1388+1360+181) =

7,14

?

Z = 1,2 х 0,21 + 1,4 х 0 + 3,3 х 0,0043 + 0,6 х 7,14 + 1 х 0,59 = 5, 138.

Вывод: На начало анализируемого периода заемщик относился к числу

нормально функционирующих предприятий. Результаты анализа на конец пе-

риода определите самостоятельно.

Источник: Деньги. Кредит. Банки. Ценные бумаги: Практикум. / Под ред.

проф. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2001. – 310 с.

Тесты

Верно-Неверно

1. Деловая

активность предприятия определяется показателями оборачиваемо-

сти.

2. Ликвидность активов и ликвидность баланса суть одно и то же.

3. Чем больше долгосрочных пассивов в балансе предприятия, тем выше его фи-

нансовая устойчивость.

4. Коэффициент абсолютной ликвидности можно определить, используя только

данные баланса (форма №1).

5. Для расчета показателей рентабельности достаточно данных балансового от-

чета на одну дату.

6. Для оценки банкротства предприятия-заемщика банк использует модель Дю-

пона.

7. Дебиторскую задолженность относят к высоколиквидным активам предпри-

ятия.

381

8. Высокая доля денежных средств на счете предприятия в валюте баланса всегда

оценивается положительно.

9. Доля собственных средств в валюте баланса предприятия не должна быть ме-

нее 50 процентов.

10. Ликвидность баланса предприятия характеризуется скоростью превращения

активов в денежную форму.

Ответы: 1В; 2Н; 3В; 4В; 5Н; 6Н; 7Н; 8Н; 9В; 10Н.

Процентный

риск

Процентный риск – вероятная потеря дохода банка в результате изменения

уровня рыночной процентной ставки и значительного уменьшения маржи и зна-

чительного уменьшения маржи, сведение ее к нулю или к отрицательному пока-

зателю.

К способам управления процентным риском относят:

1) предусмотрение в договоре периодического пересмотра ставки по кре-

диту в зависимости от

изменения рыночной ставки;

2) установление согласования активов и пассивов по срокам и суммам их

погашения, а также способам установления процентных ставок;

3) классификацию актива и пассива в зависимости от их чувствительности

к изменению уровня процентных ставок;

4) определение размера разрыва (ГЭПа) между активами и пассивами, чув-

ствительными к изменениям уровня процентных ставок.

Рассмотрим воздействие чувствительности процентной ставки на эффек-

тивность работы банка на следующей задаче.

Задача 12.2

Имеются следующие показатели работы банка (табл. 12.10).

Таблица 12.10

382

Процентная ставка, %

Новые условия

Показатели

Объем,

млн р.

Удельный

вес, %

Фактическое

значение

Вариант1 Вариант2

Активы, чувствительные

к изменению % ставки

3600

51,43

13

16

10

Активы с фиксирован-

ной процентной ставкой

1200

17,14

16

16

16

Недоходные активы 2200 31,43 0 0 0

ВСЕГО 7000 100 9,43 - -

Пассивы, чувствитель-

ные к изменению %

ставки

4000

57,14

10

13

7

Пассивы с фиксирован-

ной процентной ставкой

800

11,43

12

12

0

Беспроцентные обяза-

тельства

1200

17,14

0

0

0

Собственный капитал 1000 14,29 15%-я ставка дивидендов

ВСЕГО 7000 100 9,23 - -

Средневзвешенная прибыль банка составляет 9,43%, а средневзвешенные

издержки – 9,23%, следовательно, банк имеет определенную процентную при-

быль.

Решение:

Рассчитаем основные финансовые показатели процентной политики бан-

ка.

1. Чистый процентный доход (процентная прибыль):

ЧПД = процентные доходы – процентные расходы =

(3600 х 0,13 + 1200 х 0,16) – (4000 х 0,1 + 800 х 0,12) = 660 – 496 = 164 млн р.

2. Чистая процентная маржа:

ЧПМ = ЧПД / Доходные активы = 164 / (3600+1200) = 0?0342 (3?42%). Результат

соответствует

нормативному значению (3 – 6%).

3. ГЭП = 3600 – 4000 = – 400.

В анализируемом банке значение ГЭПа отрицательное.

Введем новое условие 1 – процентная ставка увеличилась на 3 процентных

пункта. В этом случае

383

ЧПД = (3600 х 0,16 + 1200 х 0,16) – (4000 х 0,13 + 800 х 0,12) = 768 – 616 =

152 млн р.;

ЧПМ = 152 / (3600 +1200) = 0,0317 (3,17%).

Изменение чистого процентного дохода:

∆ЧПД = ГЭП х ∆i, т.е. ∆ЧПД = 152 – 164 = – 400 х 0,03 = –12 млн р.

Таким образом, при отрицательном ГЭПе в результате увеличения про-

центной ставки произошло снижение ЧПД и ЧПМ.

Темп прироста ЧПМ можно рассчитать следующим образом:

Т

ЧПМ

= (ГЭП / Доходные активы ) х (∆i / ЧПМ) =

= (– 400 / 4800) х (0,03 / 0,0342) = – 0,073 (–7,3%).

Следовательно, ЧПМ в результате увеличения ставки процентов снизилась

на 7,3%.

В данной ситуации банку необходимо сделать корректировку баланса, свя-

занную с изменением процентной ставки.

Были внесены следующие изменения в баланс банка (табл. 12.11).

Таблица 12.11

Процентная ставка

Показатели

Объем,

млн р.

Удельный

вес, %

Вариант 1 Вариант 2

Активы, чувствительные

к изменению процентной

ставки

4000

57,14

16

10

Активы с фиксированной

ставкой процента

1000

14,29

16

16

Недоходные активы 2000 28,57 0 0

ВСЕГО 7000 100

Основные показатели после корректировки баланса будут равны:

ЧПД = (4000х0,16 + 1000х),16) – (4000х0,13 + 800х0,12) =

= 800 х 616 = 184 млн р.;

ЧПМ = 184 / (4000 + 1000) = 0,0368 (3,68%).

384

Введем условие 2 – процентная ставка снизилась на 3%-ных пункта. В

этом случае ЧПД и ЧПМ определите самостоятельно.

Ответ: ЧПД = 184 млн р.; ЧПМ = 0,0368 (3,68%).

Вывод: В результате снижения процентной ставки изменения ЧПД и ЧПМ

не произошло. Это получилось за счет корректировки баланса и установления

нулевого ГЭПа (ГЭП = 4000 – 4000 = 0).

Таким образом ГЭП-анализ позволяет

банкам минимизировать процент-

ный риск. Фактическое изменение ЧПД будет соответствовать ожидаемому, если

изменение процентных ставок будет соответствовать прогнозируемому. Напри-

мер, рост ставки ожидался на 5 пунктов, а реально она выросла на 7. Если банк

имеет положительный ГЭП, то он получит дополнительный доход от неожидан-

ного увеличения ставки процента. Если банк имеет отрицательный ГЭП

, то его

доход снизится, что является следствием плохого управления процентным рис-

ком, которое в конечном итоге может привести к проблемам с ликвидностью и

платежеспособностью банка.

Тесты

Верно-Неверно

1. При активном управлении ГЭПом банк стремится свести его к нулю.

2. Разница между чувствительными активами и пассивами банка носит на

-

звание чистой процентной маржи.

3. Чем выше ГЭП, тем выше процентный риск банка.

4. Если прогнозируется увеличение рыночных процентных ставок, банку

следует иметь больше чувствительных активов, чем пассивов.

5. Процентный риск банка определяется степенью кредитоспособности

клиентов банка.

6. Ссуды с меньшим сроком погашения более чувствительны к изменению

рыночных процентных ставок.

385

7. ГЭП, рассчитываемый как разница между чувствительными активами и

пассивами, измеряется в процентах.

8. Основные средства банка относят к активам, чувствительным к измене-

нию рыночных процентных ставок.

9. Небольшие банки, как правило, выбирают стратегию, направленную на

поддержание нулевого ГЭПа.

10. При снижении рыночных процентных ставок ГЭП должен быть поло-

жительным

.

Ответы: 1Н; 2Н; 3В; 4В; 5Н; 6В; 7Н; 8Н; 9В; 10Н.

Источник: Батракова Л.Г. Анализ процентной политики коммерческого

банка: Учеб. пособие. – М.: Логос, 2002. – 152 с.