Турковская М.Б. Деньги, кредит, банки. Учебно-методический комплекс

Подождите немного. Документ загружается.

536

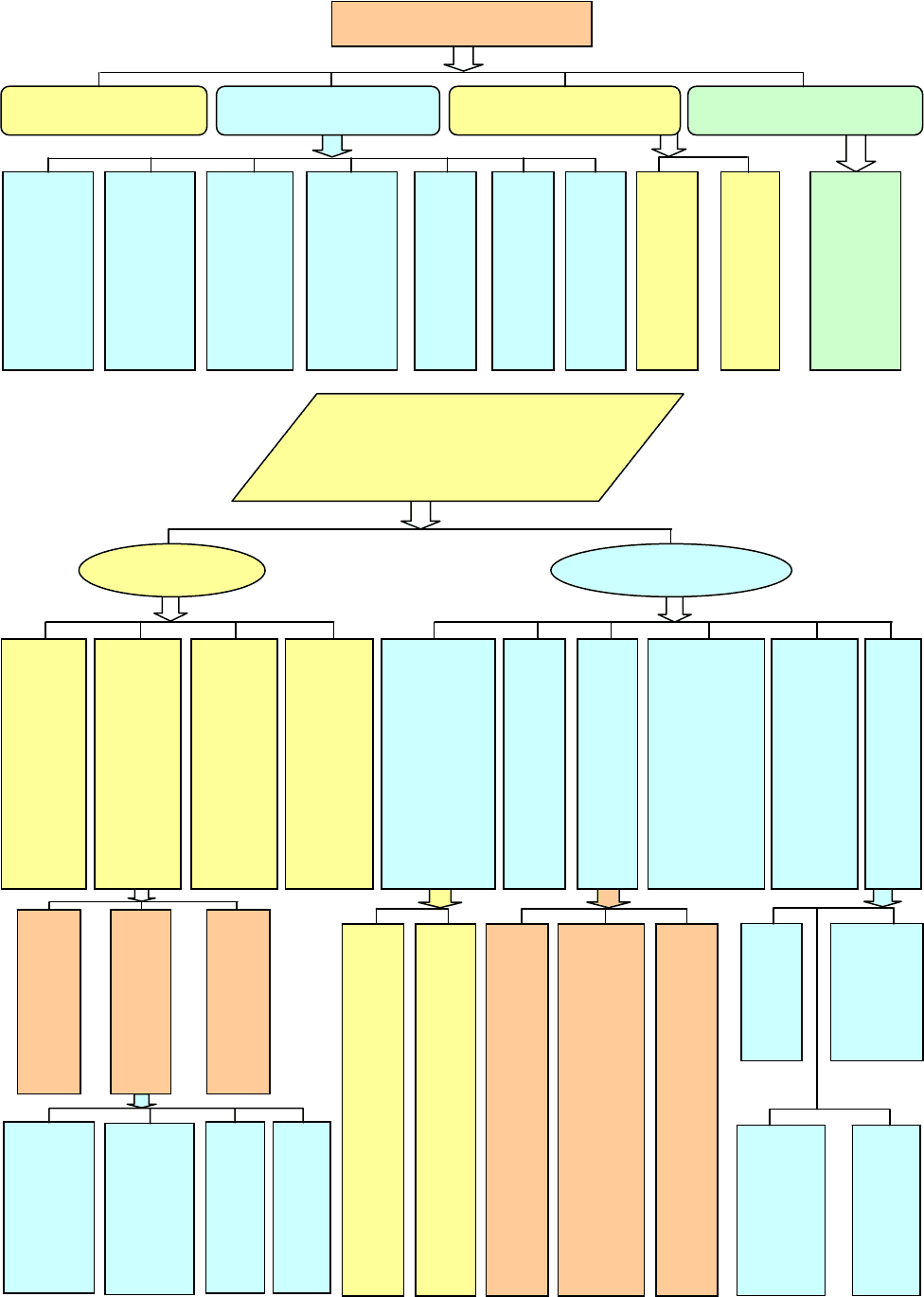

68. Валютные риски и управление ими

ВАЛЮТНЫЕ РИС-

Коммерческие Конверсионные Трансляционные Форфейтирование

Мультивалютная

оговорка

Защитная

оговорка

Золотая

огово

р

ка

Исторические

Экономические

Риски перевода

Риски сделок

Трансляции

Риски

экспортера

Валютная

оговорка

Методы управления ва-

лютными рисками

Внешние Вн

у

т

р

енние

Повышение ликвид-

ности

Технический

Административный

Управление активами

и пассивами по видам

валют и срокам

Ст

р

ахование

Расчет внешнего

взвешенного эквива-

лента

Ускорение (замедле-

ние

)

платежей

Срочные валютные

сделки

Диверсификация опе-

р

аций

Контроль БМР

(Банк м/н расчетов)

Метод распределения стоимости

Метод первоначальной суммы

Лимиты валютной позиции

Средневзвешенные колебания

к

ур

сов валют

Коэффициенты рыночного риска

Опционные

Фьючерсные

Форвардные

Спот между

банками

Своп -

форвард

Форвард

А

у

т

р

айт

Листинг

Валютный

своп

Хеджирование

Неттинг

537

69. Модель ГЭПа (GAP)

RSA (Rate Sensitive Assets)

Чувствительные к изменению

процента активы

RSL (Rate Sensitive Liabilities)

Чувствительные к изменению

процента пассивы

• Выданные кредиты банковской

клиентуре

• Приобретённые банком ценные

бумаги и долговые обязательства

• Выданные межбанковские кредиты

• Купленные производные инструмен-

та рынка ценных бумаг (процентные фью-

черсы, опционы, контракты своп, репо и

т.п.).

• Привлечённые депозиты банков-

ской клиентуры

• Эмиссия собственных ценных бу-

маг и долговых обязательств

• Привлечённые межбанковские

кредиты

• Проданные банком производные ин-

струменты рынка ценных бумаг

GAP ∆i ∆N II ∆ дохода по

RSA

Соот-

ношение

∆ расходов по

RSL

+ + + + > +

+ – – – > –

– + – + < +

– – + – < –

0 + 0 + = +

0 – 0 – = –

Несбалансированность активов и пассивов банка с колеблющейся и фиксиро-

ванной ставкой

GAP = RSA – RSL; чувствительность GAP = RSA / RSL

Нулевой

RSA – RSL = 0

RSA / RSL = 1

Исключается процент-

ный риск

ПОЛОЖИТЕЛЬНЫЙ

RSA – RSL > 0

RSA / RSL > 1

Переоценка активов

раньше пассивов

Отрицательный

RSA – RSL < 0

RSA / RSL < 1

Переоценка пассивов

раньше активов

Уп

р

авление GAP

Пассивное (GAP → 0)

Обеспечивает страхование чистого

процентного дохода банка от измене-

ния процентных ставок на рынке

Активное (спекулятивное)

Спекулятивное изменение GAP соответ-

ственно банковскому прогнозу измене-

ния уровня процентных ставок на рынке

538

70. Пофакторный анализ рентабельности капитала банка

=

=

СРЕДНЯЯ СТАВКА

ПО ВСЕМ ПАССИВАМ, %

ЦЕНА ОТДЕЛЬНЫХ ПАССИВ-

НЫХ ИНСТРУМЕНТОВ

РЫНОЧНАЯ СТАВКА, %

Структура

ресурсной

базы

РЫНОЧНАЯ СТАВКА

,

%

УРОВЕНЬ ДОХОДНОСТИ

ОТДЕЛЬНЫХ

СТРУКТУРА КРЕДИТНОГО

АКТИВЫ, ПРИНОСЯЩИЕ

ДОХОД

Доходы от инвестиционной

деятельности

Непроцентные доходы

Доходы от комиссий и штрафов

Непроцентные доходы

Прочие доходы

Непроцентные доходы

ОПЕРАЦИОННЫЕ РАСХО-

ДЫ

Н

РАСХОДЫ ПО ОБЕСПЕЧЕ-

НИЮ ФУНКЦИОНИРОВА-

НИЯ БАНКА

Н

ПРОЧИЕ РАСХОДЫ

Непроцентные расходы

НЕПРО-

ЦЕНТНЫЕ

ДОХОДЫ

Активы

ПРОЦЕНТ-

НЫЕ РАСХО-

ДЫ

_______________

НЕПРО-

ЦЕНТНЫЕ

РАСХОДЫ

Дох

о

ды

ПРОЦЕНТ-

НЫЕ ДО-

ХОДЫ

НАЛОГ

Доходы

ПРИ-

БЫЛЬ

Д

о

ходы

ДОХО-

ДЫ

Активы

ПРИ-

БЫЛЬ

Активы

АКТИВЫ

Капитал

ПРИБЫЛЬ

Активы

ПРИ-

БЫЛЬ

Кап

и

тал

*