Тришкина Н.А. Управленческий анализ в отраслях промышленности

Подождите немного. Документ загружается.

81

- арендная плата;

- амортизация основных фондов;

- износ нематериальных активов;

- расходы на содержание зданий, помещений и их ремонт;

- услуги сторонних предприятий и организаций;

- затраты по подготовке и переподготовке кадров;

- затраты некапитального характера, связанные с совершенствованием

технологии и организации производства;

- отчисления на обязательное страхование имущества и другие

виды затрат.

В учетной практике предприятий России к постоянным

расходам принято относить общехозяйственные расходы.

Переменные расходы - это затраты, сумма которых изменяется

пропорционально изменению объема продукции. Эта группа включает:

- расходы на сырье и материалы;

- транспортные расходы;

- затраты на оплату труда производственных рабочих; топливо

и энергию для производственных целей;

- расходы на тару и упаковку;

- отчисления в государственные внебюджетные фонды.

Анализ затрат по статьям себестоимости продукции проводится

путем сопоставления расходов за отчетный и предыдущий период в

целом и по отдельным калькуляционным статьям. Это дает

возможность установить, по каким статьям имело место снижение

расходов, а по каким - превышение. Такой анализ позволяет наметить

направление, по которому должно пойти дальнейшее изыскание

резервов снижения себестоимости продукции на предприятии.

В качестве основных источников информации о себестоимости

продукции по статьям затрат используются регистры бухгалтерского

учета (журналы ордера № 10 и № 10/1, ведомости учета затрат).

Одновременно с анализом затрат на производство по статьям

расходов необходимо изучить и структуры себестоимости

продукции. Анализ структуры себестоимости продукции

характеризует уровень отдельных статей расходов и их влияние

на себестоимость изделий. На основе вышеуказанных источников

информации определяются удельный вес соответствующих за-

PDF created with pdfFactory Pro trial version www.pdffactory.com

82

трат в себестоимости продукции в отчетном году и его отклонение

от показателей предыдущего года.

Сравнение удельного веса соответствующих расходов за ряд

отчетных периодов позволяет выявить изменение уровня

издержек, обусловленных степенью специализации производства,

внедрением новой техники и прогрессивной технологии,

сокращением расходов на управление и обслуживание

производства и т.д.

Постатейная структура себестоимости может меняться в

зависимости от конкретных условий и целей анализа.

При изучении себестоимости по статьям затрат важно выявить

экономию или перерасход по каждой статье фактических затрат

отчетного периода по сравнению с плановыми или фактическими

за предшествующий период.

Для удобства проведения анализа можно рекомендовать

использовать табличный метод, т.е. построение рабочей

аналитической таблицы в следующем виде (табл. 9).

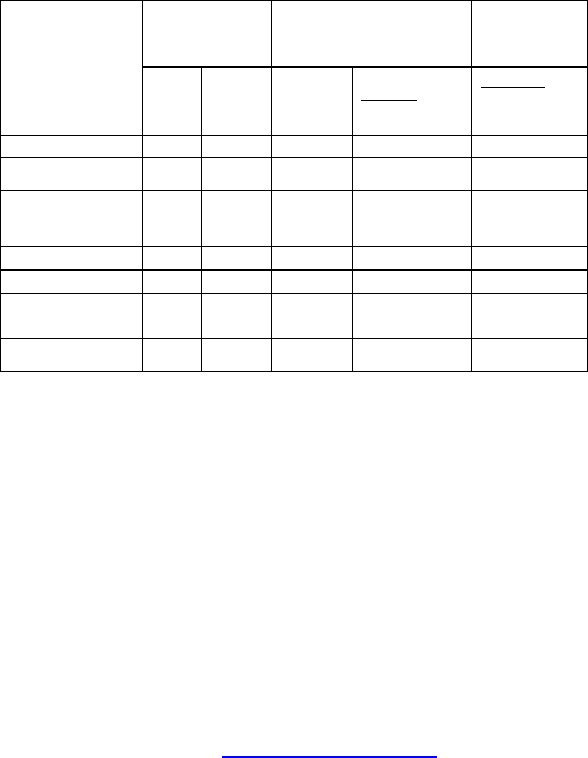

Таблица 9.

Анализ себестоимости по калькуляционным статьям

Себестоимость

производственной

продукции, руб.

Отклонене фактической се-

бестоимости от плановой (по

статьям затрат)

Отклонене факт

и-

ческой себестои-

мости от плановой

(в % к полной се-

бестоимости то-

варной продукции)

Наименование ста-

тей затрат

План Факт Абсолютное

(гр2-гр1),

руб.

Относительное

%100

1

12

×

−

гр

гргр

%100

""

12

×

−

итогогр

гргр

А 1 2 3 4 5

Сырье и материалы (за

вычетом возвратных

отходов)

3533 3396 -157 -5,88 -0,54

Покупные изделия, по-

луфабрикаты и услуги

производственного ха-

рактера сторонних ор-

ганизаций

14672 14557 -115 -0,78 -0,45

Топливо и энергия на

технологические цели

31 27 -4 -12,9 -0,02

Зарплата производст-

венных рабочих

1943 1944 1 0,05 0,05

Отчисления на соц-

страх, пенсионный

фонд, медстрахование,

фонд занятости

233 225 -8 -3,43 -0,03

Расходы на подготовку

и освоение производст-

ва

1230 1224 -6 -0,49 -0,02

PDF created with pdfFactory Pro trial version www.pdffactory.com

83

Продолжение табл. 9

При изучении данных аналитической таблицы (расчетов

показателей по статьям себестоимости) нужно иметь в виду

следующие обстоятельства:

1) показатели гр. 4 характеризуют интенсивность изменения затрат

по каж-дой статье затрат (эти данные суммировать нельзя, так как

каждая относительная величина вычислена по отношению к своей базе);

2) показатели в гр.5 связывают относительные величины

изменения фактических затрат по сравнению с плановыми по каждой

статье с общей относительной величиной изменения полной

себестоимости произведенной товарной продукции (алгебраическая

сумма показателей по всем строкам графы 5 равна показателю

относительного снижения (увеличения) себестоимости, приведенной

в итоговой строке той же графы).

По данным таблицы 9 можно видеть, по каким статьям

получена экономия, а по каким статьям получился перерасход.

8.3. Анализ динамики себестоимости

Одним из важных вопросов управленческого анализа является

изучение динамики себестоимости продукции.

Динамика себестоимости продукции изучается в трех аспектах

соизмерения:

- каждая единица продукции,

- объем сравнимой товарной продукции

- вся продукция предприятия в целом.

Сравнимой считается продукция, которая выпускалась на

данном предприятии как в отчетном, так и в базисном периодах.

Для оценки динамики себестоимости продукции используется

следующая система индексов:

Общепроизводственные

расходы

1215 1082 -133 -10,95 -0,53

Общехозяйственные

расходы

2416 2347 -69 -2,86 -0,27

Потери от брака

0 14 14 0,0 0,06

Итого производственная

себестоимость товарной

продукции

25273 22816 -457 -1,81 -1,75

Коммерческие расходы

56 27 -29 -51,79 -0,11

Итого полная себестои-

мость товарной продук-

ции

25329 24843 -486 -1,92 -1,86

PDF created with pdfFactory Pro trial version www.pdffactory.com

84

1. Индексы себестоимости при изготовлении одного вида

продукции

- индивидуальный индекс планового задания себестоимости:

%100×=

Zо

Zпл

iпл

;

- индивидуальный индекс фактической себестоимости:

%100

1

×=

Zо

Z

iф

;

- индивидуальный индекс выполнения плана по себестоимости:

%100

1

×=

Zпл

Z

iвп

,

где Z1, Zo, Zпл - себестоимость единицы продукции

соответственно в отчетном, базисном периодах и по плану.

Приведенные индексы показывают изменение себестоимости в

относительных единицах (коэффициенты, проценты). По этим индексам

можно также определить изменение себестоимости в абсолютных

единицах (руб., шт., кг. и т.п.). Для этого из числителя каждого индекса

нужно вычесть знаменатель (второе свойство индексов).

Тогда:

∆ Z

пл =

Z

пл

–

Z

o,

∆ Z

а =

Z

а

–

Z

o,

∆ Z

вп =

Z

1

–

Z

пл.

Разность числителя и знаменателя каждого индекса показывает

результат изменения себестоимости в абсолютных единицах

(общее правило индексов).

Полученные значения рассмотренных индексов показывают,

насколько было предусмотрено снижение себестоимости

сравниваемой продукции по плану, насколько она снизилась

фактически и как выполнен план по снижению себестоимости.

При изучении динамики себестоимости ВСЕЙ ПРОДУКЦИИ

ПРЕДПРИЯТИЯ, как сравниваемой, так и несравниваемой с

базисным периодом, применяется показатель затрат на рубль

PDF created with pdfFactory Pro trial version www.pdffactory.com

85

товарной продукции. Такая ситуация наиболее часто встречается

в практике управленческого анализа.

В общем виде показатель уровня затрат на рубль товарной

продукции (3) представляет собой отношение полной себестоимости

всей товарной продукции к её стоимости в оптовых ценах предприятия:

∑

∑

=

qp

qz

З

.

Поскольку уровень затрат на рубль товарной продукции

характеризует затраты, приходящиеся в среднем на обезличенную

единицу продукции, то можно получить сводные данные и в отраслевом,

и в территориальном разрезах. Показатель затрат на 1 рубль товарной

продукции - один из важнейших показателей экономической

эффектности производственной деятельности предприятия.

Различают два основных показателя уровня затрат на 1 рубль

товарной продукции - плановый (Зпл) и фактический (Зф). Выполнение

задания по затратам на один рубль товарной продукции определяют

в относительных (J3) и в абсолютных величинах (J3)по формулам:

∑

∑

∑

∑

×

×

×

×

=

Pплqпл

Zплqпл

pq

Zq

J :

11

11

3

∑

∑

∑

∑

×

×

−

×

×

=∆

Pплqпл

Zплqпл

pq

Zq

11

11

3

.

Как видно из формул, на изменение затрат на 1 рубль товарной

продукции оказывают влияние три фактора - z, q, p. Влияние каждого

фактора можно определить с помощью следующих формул:

Влияние изменения себестоимости единицы продукции (z):

∑

∑

∑

∑

×

×

×

×

=

Pплq

Zплq

Pплq

Zq

zJ

1

1

:

1

11

3

∑

∑

∑

∑

×

×

−

×

×

=∆

Pплqпл

Zq

Рплq

Zq 11

1

11

3

.

Влияние изменения объема и структуры выпуска продукции (q):

∑

∑

∑

∑

×

×

×

×

=

Pплqпл

Zплqпл

Pплq

Zплq

qJ :

1

1

3

∑

∑

∑

∑

×

×

−

×

×

=∆

Pплqпл

Zплqпл

Рплq

Zплq

1

1

3

.

Влияние изменения оптовых цен предприятия (р):

∑

∑

∑

∑

×

×

×

×

=

Pплq

Zq

Pq

Zq

рJ

1

11

:

11

11

3

∑

∑

∑

∑

×

×

−

×

×

=∆

Pплq

Zq

Рплq

Zq

Зр

1

11

1

11

.

PDF created with pdfFactory Pro trial version www.pdffactory.com

86

Правильность расчетов проверяется тождествами:

J

3 =

J

3

z

×

J

3

q

×

J

3

p

∆

З =

∆

З

z

+

∆

З

q

+

∆

З

р.

8.4. Маржинальный анализ себестоимости

Представляет определенный интерес маржинальный подход в

управленческом анализе себестоимости продукции.

В зависимости от объемов производства (по маржинальной

теории) все затраты предприятия на производство продукции

можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на

имущество, повременная оплата труда рабочих, зарплата и

страхование административно-управленческого персонала) остаются

неизменными при увеличении (уменьшении) объемов производства;

переменные (сдельная зарплата производственных рабочих, сырье,

материалы, технологическое топливо и электроэнергия) изменяются

пропорционально объему производства продукции.

Общая сумма постоянных расходов является фиксированной для

всех объемов производства. Абсолютная ее величина не изменяется

с увеличением объемов производства продукции, однако, на единицу

продукции затраты уменьшаются пропорционально его росту.

В управленческом анализе важно установить характер поведения

затрат и факторы, определяющие это поведение. Рассмотрим кратко

некоторые виды затрат и факторы, определяющие их изменение.

Одной их основных составляющих себестоимости продукции

являются прямые материальные затраты. Общая сумма затрат

по этой статье зависит от объема производства продукции, её

структуры и удельных затрат на отдельные изделия. Последние

(удельные затраты на отдельные изделия), в свою очередь,

зависят от общего количества израсходованных материалов и

средней цены единицы материалов.

Степень влияния приведенных факторов можно определить

методом цепных подстановок.

Кроме того, на общую материалоемкость продукции оказывают

влияние такие факторы, как:

* расход на единицу продукции, который, в свою очередь,

зависит от качества сырья и материалов, замены одного вида

PDF created with pdfFactory Pro trial version www.pdffactory.com

87

материала другим, изменения рецептуры сырья, техники,

технологии и организации производства, квалификации работников,

отходов сырья и др.;

* уровень средней цены материалов, который зависит от рынков

сырья, отпу-скной цены поставщика, внутригрупповой структуры

материальных ресурсов, уровня транспортных и заготовительных

расходов, качества сырья и т. п.;

* сверхплановые возвратные отходы, которые можно

реализовать или использовать для других целей;

* сверхплановые безвозвратные отходы, которые приводят к

прямому удорожанию продукции;

* замена одного материала другим приводит не только к

изменению количества потребляемых материалов на единицу

продукции, но и их стоимости;

* анализ прямых трудовых затрат проводится аналогичным

образом методом цепных подстановок.

Общая сумма прямой заработной платы зависит от:

· объема производства товарной продукции;

· структуры товарной продукции;

· уровня затрат на отдельные изделия.

Они, в свою очередь, зависят от:

- трудоемкости единицы продукции;

- уровня оплаты труда за 1 чел. час.

За основу анализа принимается следующая модель:

ЗП = ТП

×

УТ

×

ОТ

,

где ЗП - сумма прямой заработной платы в себестоимости

объема товарной продукции,

ТП - объем товарной продукции по видам изделий,

УТ - удельная трудоемкость единицы продукции,

ОТ - уровень оплаты труда за 1 чел.час.

Для расчета влияния приведенных факторов необходимо иметь

следующие показатели:

1) сумма зарплаты на производство продукции по плану:

З

пл

= ТП

пл

× УТ

пл

× ОТ

пл

;

PDF created with pdfFactory Pro trial version www.pdffactory.com

88

2) сумма зарплаты по плану, пересчитанному на фактический;

выпуск про-дукции при плановой ее структуре:

ЗП

1

= (ТП

пл

× УТ

пл

× ОТ

пл

) × К

тп

;

3) сумма зарплаты по плановому уровню затрат на

фактический выпуск про-дукции:

ЗП

2

= ТП

ф

× УТ

пл

× ОТ

пл

;

4) сумма зарплаты при фактическом объеме продукции,

удельной трудоемко-сти и при плановом уровне оплаты труда:

ЗП

3

= ТП

ф

× УТ

ф

× ОТ

пл

;

5) фактическая сумма зарплаты:

ЗП

ф

= ТП

ф

× УТ

ф

× ОТ

ф

.

Тогда общий перерасход (экономия) по заработной плате будет

опреде-ляться по разности:

∆ЗП

общ

= ЗП

ф

- ЗП

пл

,

в том числе за счет:

- увеличения объема выпуска продукции (Ктп):

∆ЗП

тп

= ЗП

1

- ЗП

пл

;

- изменения структуры производства продукции (ТП):

∆ЗП

стр

= ЗП

2

– ЗП

1

;

- изменения удельной трудоемкости единицы продукции (УТ):

∆ЗП

ут

= ЗП

3

– ЗП

2

;

- изменения уровня оплаты труда за 1 чел. час. (ОТ):

∆ЗП

от

= ЗП

ф

– ЗП

3

.

Сумма отклонений за счет отдельных факторов равна общей

сумме пере-расхода (экономии) по заработной плате:

∆ЗП

общ

= ∆ЗП

тп

+ ∆ЗП

стр

+ ∆ЗП

ут

+ ∆ЗП

от .

Анализ косвенных затрат

Косвенные затраты в себестоимости продукции содержат

следующие комплексные статьи:

- расходы на содержание и эксплуатацию оборудования,

- общепроизводственные и общехозяйственные расходы,

- коммерческие расходы.

PDF created with pdfFactory Pro trial version www.pdffactory.com

89

Анализ этих расходов производится путем сравнения

фактической их величины на 1 рубль товарной продукции в

динамике, а также с плановыми показателями.

Расходы по содержанию и эксплуатации машин и оборудования

включают амортизацию машин и технологического оборудования,

затраты по их содержанию и эксплуатации, расходы по

внутризаводскому перемещению грузов, износ МБП и другие.

Степень зависимости этих затрат от объемов производства

продукции устанавливается опытным путем в виде коэффициентов.

Общая сумма амортизации зависит от количества машин и

оборудования, их структуры, стоимости и норм амортизации.

Эксплуатационные расходы зависят от количества

эксплуатируемых объектов, времени их работы и удельных

расходов на один станко-час. работы.

Затраты на капитальный, текущий и профилактический ремонт

зависят от объема ремонтных работ, их сложности, степени

изношенности оборудования, стоимости запасных частей и

ремонтных материалов.

Анализ общепроизводственных и общехозяйственных расходов

имеет большое значение, так как они занимают большой удельный

вес в себестоимости продукции. Для анализа цеховых и

общезаводских расходов по статьям затрат используются данные

аналитического бухгалтерского учета и сметы расходов как

планового показателя. По каждой статье выявляют абсолютное

и относительное отклонение от плана и их причины.

Некоторые статьи общепроизводственных и общехозяйственных

расходов и факторы, оказывающие влияние на уровень этих

расходов, приведены в таблице 12.

В процессе анализа должны быть выявлены непроизводительные

затраты, потери от бесхозяйственности и излишеств, которые

можно рассматривать как неиспользованные резервы снижения

себестоимости продукции.

Коммерческие расходы включают затраты по отгрузке

продукции покупа-телям, расходы на тару и упаковочные

материалы, рекламу, изучение рынков сбыта и другие. Эти расходы

зависят от расстояния перевозки, расценок за погрузку и выгрузку,

норм расхода упаковочных материалов и их стоимости.

PDF created with pdfFactory Pro trial version www.pdffactory.com

90

Таблица 10.

Факторы, влияющие на коммерческие расходы

Анализ коммерческих расходов должен содержать оценку

Статьи расходов Факторы изменения затрат

Зарплата работников аппарата управления

Изменение численности персонала, окладов,

выплат премий.

Расходы по командировкам

Количество командировок, средняя

продол

жительность, средняя стоимость

одного дня командировки.

Расходы на содержание сторожевой

охраны.

Количество работников и их зарплата.

Оплата простоев Количество человеко-

дней простоя и уровень

оплаты за один день простоя.

Потери от порчи и недостачи материалов Количество материалов и их стоимость.

Расходы на охрану труда Объем мероприятий и их стоимость.

рациональности этих расходов и оказания влияния таких расходов

на экономическую эффективность хозяйственной деятельности

предприятия (табл.10).

В результате анализа косвенных затрат подсчитываются

резервы возможного их сокращения и разрабатываются

конкретные рекомендации по их освоению.

8. 5. Анализ затрат с целью их контроля и регулирования

Организация управления затратами по местам формирования

и центрам ответственности необходима для того, чтобы создать

условия, при которых производственные подразделения и службы

несли бы ответственность за результаты своей деятельности, и,

прежде всего, за снижение себестоимости.

Центр затрат представляет собой аналитический учет,

установленный за центром затрат в цехе, отделении, участке или

над частью.

Центры затрат подразделяются на производственные и обслуживающие.

Центром затрат может быть отдельный станок или их группа,

рабочий или группа рабочих, выполняющих одинаковую работу, одну

операцию или несколько, если они имеют одинаковый характер.

Выделение центров ответственности и организация учета в

работе этих центров имеет целью закрепить расходы за

PDF created with pdfFactory Pro trial version www.pdffactory.com