Тиницкий В.М. Казначейское дело. 2010г

Подождите немного. Документ загружается.

ектом федерального бюджета на очередной финансовый год и плано-

вый период.

Одновременно с годовым отчетом об исполнении федерального

бюджета Правительством РФ представляются:

1) проект федерального закона об исполнении федерального бюд-

жета за отчетный финансовый год;

2) баланс исполнения федерального бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительная записка;

6) отчеты об использовании ассигнований резервным фондов,

о предоставлении и погашении бюджетных кредитов (ссуд), балансо-

вый учет которых осуществляется Минфином России о состоянии го-

сударственного внешнего и внутреннего долга Российской Федерации

на начало и конец отчетного финансового года, об исполнении прило-

жений к федеральному закону о федеральном бюджете за отчетный

финансовый год;

7) отчетность об исполнении консолидированного бюджета Рос-

сийской Федерации и бюджетов государственных внебюджетных фон-

дов за отчетный финансовый год;

8) иная отчетность, предусмотренная бюджетным законодатель-

ством Российской Федерации.

При рассмотрении отчета об исполнении федерального бюджета

Государственная Дума заслушивает:

—

доклад министра финансов об исполнении федерального бюд-

жета;

—

доклад Председателя Счетной палаты Российской Федерации

о заключении Счетной палаты Российской Федерации на годовой от-

чет об исполнении федерального бюджета.

По предложению Председателя Государственной Думы либо по

собственной инициативе Генеральный прокурор РФ, Председатель

Конституционного Суда РФ, Председатель высшего Арбитражного

Суда РФ, Председатель Верховного Суда РФ могут выступить или

i представить доклады с анализом рассмотренных в течение отчетного

финансового года дел, связанных с бюджетными спорами и наруше-

ниями бюджетного законодательства Российской Федерации.

По результатам рассмотрения годового отчета об исполнении фе-

дерального бюджета Государственная Дума принимает либо отклоня-

ет федеральный закон об исполнении федерального бюджета.

В соответствии со ст. 267 «Финансовый контроль, осуществляе-

мый Федеральным казначейством» Бюджетного кодекса Российской

141

Федерации Казначейство России осуществляет контроль, который

сводится к проверке соблюдения следующих ограничений.

1.

Непревышение лимитов бюджетных

обязательств,

распределен-

ных

главными распорядителями (распорядителями)

средств

федераль-

ного бюджета между нижестоящими распорядителями и получателя-

ми средств федерального бюджета, над утвержденными им лимитами

бюджетных обязательств.

В статье 6 «Понятия и термины, применяемые в настоящем Ко-

дексе» Бюджетного кодекса Российской Федерации, сформулирова-

ны определения:

—

«бюджетные обязательства

—

расходные обязательства, подле-

жащие исполнению в соответствующем финансовом году»;

—

«лимит бюджетных обязательств

—

объем прав в денежном вы-

ражении на принятие бюджетными учреждениями бюджетных обяза-

тельств и их исполнение в текущем финансовом году».

Лимиты расходных обязательств и их исполнение по разделам функ-

циональной классификации

расходов

федерального

бюджета на 2007

г.

при-

ведены в

табл.

4.4,

данные которой свидетельствуют, что лимиты бюджет-

ных обязательств в целом использованы на

93,8%,

в том числе п

Общегосударственным вопросам

—

на

78,9%;

по

социальной политике

—

н

82,1%,

по

здравоохранению и спорту

— на

90,6%,

по

национальной экономи

ке — на

91,7%,

по остальным разделам

лимиты использованы на 99,1—99,4%

2.

Непревышение бюджетных

ассигнований,

распределенных глав

ными администраторами источников финансирования дефицита фе

дерального бюджета между администраторами источников финанси

рования дефицита федерального бюджета, над утвержденными w

бюджетными ассигнованиями.

Из главных администраторов источников финансирования дефи

цита федерального бюджета основными являются Минфин Росси

и Федеральное казначейство, перечень источников финансировани

которых приведен в §4.1.

3.

Непревышение кассовых расходов, осуществляемых получате

лями средств федерального бюджета, над доведенными до них лими

тами бюджетных обязательств и бюджетными ассигнованиями преду

матривает исполнение кассового плана, под которым понимаете

прогноз кассовых поступлений в бюджет и кассовых выплат из бю

жета в текущем финансовом году.

4.

Непревышение кассовых выплат, осуществляемых администр_.

торами источников финансирования дефицита федерального бюдже-

та, над доведенными до них бюджетными ассигнованиями.

142

5.

Соответствие содержания проводимой операции коду бюджет-

ной классификации Российской Федерации, указанному в платежном

документе, представленном в Федеральное казначейство получателем

средств федерального бюджета.

6. Наличие у получателя средств федерального бюджета докумен-

тов,

подтверждающих в соответствии с порядком санкционирования

расходов, установленным Минфином России, возникновение у него

денежных обязательств.

По статусу федеральной службы Федеральное казначейство яв-

ляется одним из главных распорядителей в части утверждаемых ему

средств федерального бюджета, осуществляет контроль за использо-

ванием средств федерального бюджета распорядителями

—

управле-

ниями Казначейства по субъектам Российской Федерации. Распоря-

дитель средств осуществляет контроль за использованием средств

федерального бюджета подведомственными получателями бюджетных

средств

—

отделениями Управлений Федерального казначейства по

субъектам Российской Федерации.

Объектами контроля Федерального казначейства прежде всего

являются средства федерального бюджета, выделенные главным рас-

порядителем, распорядителем и получателям средств

—

38 тысячам

федеральных бюджетных учреждений.

Контроль осуществляют в формах предварительного, текущего

и последующего контроля на базе данных первичных документов

сплошным и выборочными методами анализа отчетности главных

распорядителей, распорядителей и получателей средств федерально-

го бюджета.

Предварительный контроль проводится до совершения операций

со средствами, утвержденными в законодательном порядке их распо-

рядителям и получателям, на стадии формирования договоров и со-

глашений, рассмотрения и утверждения смет доходов и

расходов.

Этот

контроль способствует предупреждению незаконного, целевого и не-

эффективного использования Средств федерального бюджета. При та-

ком контроле проверяется обоснованность расходов, правильность

расчетов, проводится сверка соответствия плановых сметных назна-

чений лимитам бюджетного финансирования.

Предварительный финансовый контроль предотвращает возник-

новение фактов нецелевого использования средств бюджета на стадии

выделения средств из бюджета и совершения расходов посредством

обязательного соблюдения санкционирования и финансирования рас-

ходов бюджета.

143

Текущий контроль осуществляется в процессе исполнения бюд-

жета путем анализа оперативных данных, текущей бюджетной отчет-

ности. Такой контроль ведется за оперативной деятельностью распо-

v

рядителей и получателей бюджетных средств на этапе совершения

операций со средствами бюджета. Он состоит в проверке соблюдения

правовых норм и бюджетных нормативов, осуществления финансово-

денежных расчетов через Банк России, целевого использования бюд-

жетных средств.

Предварительный и текущий контроль охватывает все 38 тыс.

федеральных бюджетных учреждений.

Последующий контроль органов Федерального казначейства особо

значим при переходе от управления бюджетными затратами к управ-

лению результатами деятельности субъектов бюджетного планирова-

ния

—

распорядителей и получателей средств федерального бюджета.

Важными для целей последующего контроля являются доклады о pe-

f

зультатах и основных направлениях деятельности субъектов бюджет-;

ного планирования, которые включают цели, задачи и показатели дея-

тельности; расходные обязательства и формирование доходов;

бюджетные целевые программы и непрограммная деятельность; рас-

пределение расходов по целям, задачам и программам; результатив-;

ность бюджетных расходов

1

. Последующий контроль базируется и на

бюджетной отчетности распорядителей и получателей средств феде-

рального бюджета, результаты обобщения и анализа которой дают ин-

формацию о результатах исполнения федерального бюджета, а зна-

чит, и о результатах контрольной деятельности Федерального

казначейства за отчетный год.

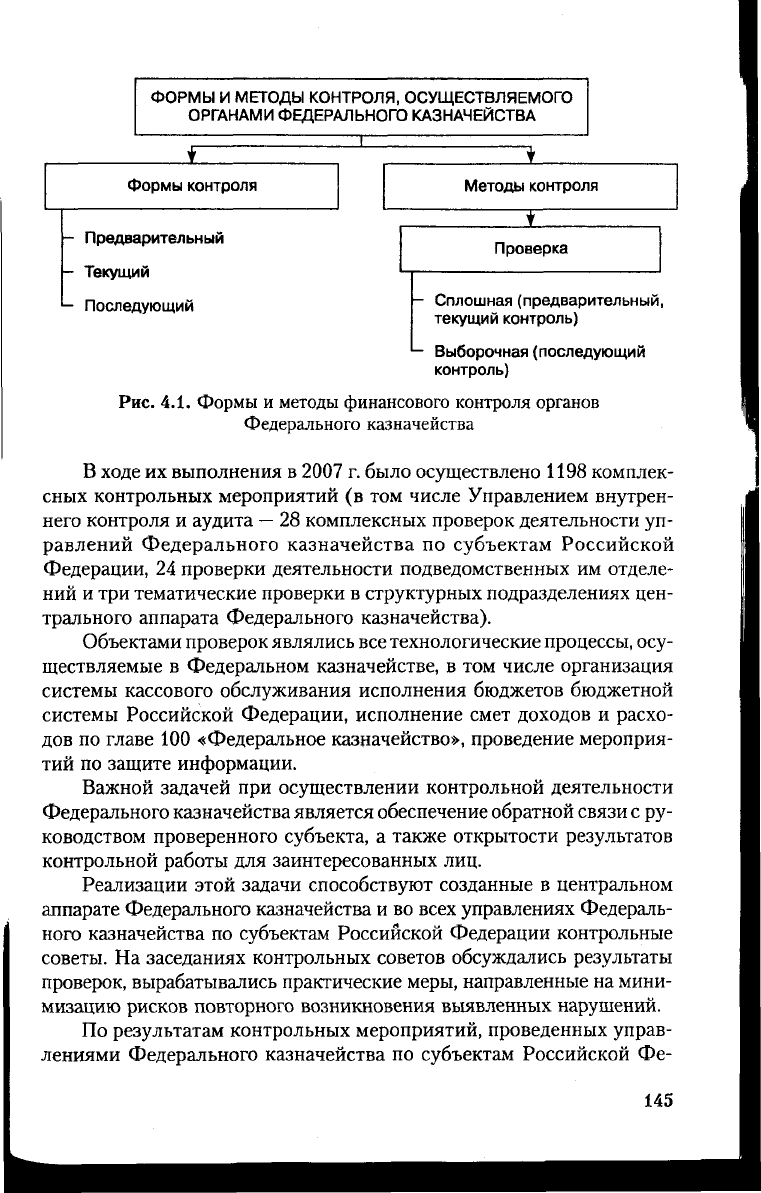

Классификация видов и форм контроля, осуществляемого орга-

нами Федерального казначейства, приведена на

рис.

4.1.

Контрольные мероприятия в 2007 г. осуществлялись Управле-

нием внутреннего контроля и аудита Федерального казначейства, от-

делами внутреннего контроля управлений Федерального казначей-

ства по субъектам Российской Федерации, отделами внутреннего

контроля отделений управлений Федерального казначейства по

субъектам Российской Федерации в соответствии с утвержденными

планами

2

.

1

Положение о докладах о результатах и основных направлениях деятельности

v

субъектов бюджетного планирования. Утверждено постановлением Правительства РФ

от 22 мая 2004 г. № 249.

2

Об итогах работы Федерального казначейства в 2007 году и основных задачах

на 2008 год // Федеральное казначейство. Москва. Февраль. 2008

г.

С. 29—34.

144

ФОРМЫ И МЕТОДЫ КОНТРОЛЯ, ОСУЩЕСТВЛЯЕМОГО

ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Формы контроля

Методы контроля

X

Проверка

Предварительный

Текущий

Последующий ~~ Сплошная (предварительный,

текущий контроль)

L

Выборочная (последующий

контроль)

Рис.

4.1.

Формы и методы финансового контроля органов

Федерального казначейства

В ходе их выполнения в 2007 г. было осуществлено 1198 комплек-

сных контрольных мероприятий (в том числе Управлением внутрен-

него контроля и аудита

—

28 комплексных проверок деятельности уп-

равлений Федерального казначейства по субъектам Российской

Федерации, 24 проверки деятельности подведомственных им отделе-

ний и три тематические проверки в структурных подразделениях цен-

трального аппарата Федерального казначейства).

Объектами проверок являлись

все

технологические

процессы,

осу-

ществляемые в Федеральном казначействе, в том числе организация

системы кассового обслуживания исполнения бюджетов бюджетной

системы Российской Федерации, исполнение смет доходов и расхо-

дов по главе 100 «Федеральное казначейство», проведение мероприя-

тий по защите информации.

Важной задачей при осуществлении контрольной деятельности

Федерального казначейства является обеспечение обратной связи

с

ру-

ководством проверенного субъекта, а также открытости результатов

контрольной работы для заинтересованных лиц.

Реализации этой задачи способствуют созданные в центральном

аппарате Федерального казначейства и во всех управлениях Федераль-

ного казначейства по субъектам Российской Федерации контрольные

советы. На заседаниях контрольных советов обсуждались результаты

проверок, вырабатывались практические меры, направленные на мини-

мизацию рисков повторного возникновения выявленных нарушений.

По результатам контрольных мероприятий, проведенных управ-

лениями Федерального казначейства по субъектам Российской Фе-

145

дерации в структурных подразделениях управлений и находящихся •

в их подчинении отделениях по вопросам соблюдения требований

законодательства Российской Федерации о государственной граж-

данской службе, а также размещения заказов на поставку товаров, !

выявленных работ, оказание услуг для государственных нужд, осу- .;

ществлен анализ представленной информации, на основании кото-

рого было подготовлено и направлено в территориальные органы

Федерального казначейства поручение о принятии исчерпывающих

мер,

направленных на обеспечение соблюдения законодательства

Российской Федерации.

В 2007

г.

в рамках обеспечения организации и развития системы

внутреннего контроля

и

аудита,

а также

подготовки нормативных

и

ме-

тодических документов Федеральным казначейством:

—

подготовлено и проведено Всероссийское совещание террито-

риальных органов Федерального казначейства на тему: «Проведение

внутреннего контроля

и

аудита

в

территориальных органах Федераль-

ного казначейства» на базе УФК по Ленинградской области. На сове-

щании были обсуждены вопросы методики анализа основных рисков

в деятельности территориальных органов Федерального казначейства.

Анализ материалов контрольных мероприятий позволил определить

наиболее подверженные рискам направления деятельности террито- -

риальных органов Федерального казначейства и начать работу по вы-

работке необходимого комплекса мер, направленных на их миними-

зацию;

—

подготовлено и утверждено Положение об осуществлении тех-

нологического контроля проведения и учета операций по кассовым

поступлениям в бюджетную систему Российской Федерации и их рас-

пределения между бюджетами бюджетной системы Российской Фе-

дерации, рекомендуемое при проведении проверок деятельности тер-

риториального органа Федерального казначейства. Его применение

позволяет сократить продолжительность

проверки,

а также

может быть

использовано территориальными органами Федерального казначей-

ства в текущем контроле;

—

подготовлен и утвержден приказ Федерального казначейства

«Об установлении форм и сроков представления отчетности о работе

подразделений внутреннего контроля территориальных органов Фе-

дерального казначейства»;

В 2008 году разработаны проекты методических рекомендаций по

осуществлению контроля по следующим направлениям деятельности:

—

исполнение расходной части федерального бюджета террито-

риальными органами Федерального казначейства;

146

—

ведение бюджетного учета и составления бюджетной отчет-

ности по исполнению федерального бюджета, кассовому обслужи-

ванию исполнения бюджета субъекта Российской Федерации (мес-

тных бюджетов);

—

указания по планированию деятельности структурных подраз-

делений, осуществляющих функцию внутреннего контроля.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.

Назовите нормативный правовой акт, в котором закреплены

правовые нормы методологии бюджетной отчетности.

2.

Назовите документ, в котором предусмотрен единый порядок

составления и предоставления отчетности об исполнении бюд-

жетов бюджетной системы Российской Федерации.

3.

Каков состав отчетности об исполнении федерального бюд-

жета?

4.

Каково содержание отчета об исполнении федерального бюд-

жета?

5.

Каково содержание баланса исполнения федерального бюд-

жета?

6. Каково содержание отчета о финансовых результатах деятель-

ности по выполнению операций государственного управления?

7.

Каково содержание отчета о движении денежных средств, свя-

занных с выполнением операций сектора государственного уп-

равления?

8. Каково содержание пояснительной записки к материалам от-

четности об исполнении федерального бюджета?

9. Перечислите наименования бюджетной отчетности в зависимо-

сти от временного интервала ее составления и представления.

10.

Назовите обобщенные наименования органов государственной

власти ППО «Российская Федерация», которые формируют

первичную бюджетную отчетность.

11.

Какая федеральная служба Минфина России формирует свод-

ный отчет об исполнении федерального бюджета?

12.

Какой орган утверждает текущую бюджетную отчетность?

13.

Какой нормативный правовой акт утверждает годовой отчет об

исполнении федерального бюджета?

14.

Какой нормативный акт предусматривает финансовый конт-

роль,

осуществляемый Федеральным казначейством?

15.

К каким ограничениям сводится финансовый контроль, осуще-

ствляемый Федеральным казначейством?

16.

Дайте характеристики предварительного, текущего и последу-

ющего контроля, осуществляемого Федеральным казначей-

ством.

147

ЛИТЕРАТУРА

Нормативно-правовая литература

1.

Конституция Российской Федерации.

2.

Бюджетный кодекс Российской Федерации (по состоянию н

15.01.2008).

3.

Налоговый кодекс Российской Федерации (по состоянию н

01.09.2008).

4.

О федеральном бюджете на 2007 год. Федеральный закон о

19 декабря 2006 г. № 238-ФЗ.

5.

О федеральном бюджете на

2008

год и на плановый период 200

и 2010 годов. Федеральный закон от 24 июля 2007

г.

№ 198-ФЗ

6. О федеральном казначействе Российской Федерации. Поста

новление Совета Министров — Правительства Российско

Федерации от 27 августа 1993 г. № 864.

7.

О Федеральном казначействе. Постановление Правительств

Российской Федерации от

1

декабря 2004 г. № 703.

8. О порядке размещения средств федерального бюджета на бан

ковские депозиты. Постановление Правительства Российско"

Федерации от 29 марта 2008 г. № 227.

9. Концепция функционирования единого счета Федеральног

казначейства Министерства финансов Российской Федераци

по учету доходов и средств федерального бюджета. Одобрен'

Распоряжением Правительства Российской Федерации о

23 января 2000 г. № 107-р.

10.

Концепция административной реформы в Российской Феде

рации в 2006—2008 годах. Одобрена распоряжением Правитель-

ства Российской Федерации от 25 октября 2005 г. № 1789-р.

11.

О федеральном казначействе. Указ Президента Российской

Федерации от 8 декабря 1992 г. № 1556.

12.

О системе и структуре федеральных органов исполнительной

власти. Указ Президента Российской Федерации от 9 марта

2004 г. № 314.

13.

Вопросы системы и структуры федеральных органов исполни-

тельной власти. Указ Президента Российской Федерации от

12 мая 2008 г. № 724.

14.

Бюджетное послание Президента Российской Федерации Фе-

деральному Собранию Российской Федерации от 23 июня

2008 г.

15.

Инструкция о порядке открытия и ведения Федеральным каз-

начейством и его территориальными органами счетов для уче-

та операций по исполнению расходов федерального бюджета.

Утверждена приказом Минфина России от 31 декабря 2002 г.

№ 142н (с изм. от 12.11.2007 № 101н).

16.

Инструкция о порядке составления и представления годовой,

квартальной и месячной отчетности об исполнении бюджетов

бюджетной системы Российской Федерации. Утверждена при-

казом Минфина России от 24 августа 2007 г. № 72н.

17.

Порядок учета Федеральным казначейством поступлений

в

бюд-

жетную систему Российской Федерации и их распределения

между бюджетами бюджетной системы Российской Федерации.

Утвержден приказом Минфина России от 5 сентября 2008 г.

№ 92н.

18.

Порядок организации работы по доведению через территориаль-

ные органы Федерального казначейства объемов бюджетных

ассигнований, лимитов бюджетных обязательств и объемов фи-

нансирования расходов федерального бюджета. Утвержден при-

казом Минфина России от 10 июля 2003 г. № 50н (с изм. от

12.11.2007 №102н).

19.

Порядок составления и ведения сводной бюджетной росписи

федерального бюджета и бюджетных росписей главных распо-

рядителей средств федерального бюджета (главных админист-

раторов источников финансирования дефицита федерального

бюджета). Утвержден приказом Минфина России от 22 нояб-

ря 2007 г. № 114н.

20.

Административный регламент Федерального казначейства по

исполнению государственной функции по ведению Реестра го-

сударственных контрактов, заключенных от имени Российс-

кой Федерации. Утвержден приказом Минфина России от

28 мая 2007 г. № 47н.

21.

Административный регламент Федерального казначейства по

исполнению государственной функции по ведению Сводного

реестра главных распорядителей, распорядителей и получате-

лей средств федерального бюджета. Утвержден приказом Мин-

фина России от 28 сентября 2007 г. № 81н.

22.

Бюджетная политика в 2007 году. Министерство финансов РФ.

Режим доступа: www.minfin.ru

23.

Бюджетная стратегия Российской Федерации на период до

2023 года. Проект. Министерство финансов Российской Феде-

рации. Москва. Август, 2008.

149

24.

Доклад о результатах и основных направлениях деятельнос-

ти на 2008—2010 гг. Основные положения. Министерство фи-

нансов Российской Федерации. Федеральное казначейство.

Федеральная налоговая служба. Федеральная служба стра-

хового надзора. Федеральная служба финансово-бюджетно-

го надзора.

25.

Методические указания по составлению реестров расходных

обязательств субъектов бюджетного планирования и государ-

ственных внебюджетных фондов "Российской Федерации на

2008-2010 гг. Минфин России. ' "

26.

Об итогах исполнения федерального бюджета за 2007 год и за-

дачах органов финансовой системы Российской Федерации на

2008 год и среднесрочную перспективу. Минфин России. 2008.

27.

Указания о порядке применения бюджетной классификации

Российской Федерации. Утверждены приказом Минфина Рос-

сии от 24 августа 2007 г. № 74н.

28.

Об утверждении положений об управлениях Федерального

казначейства по субъектам Российской Федерации. Прика

Минфина России от 4 марта 2005 г. № ЗЗн.

29.

Об итогах работы Федерального казначейства в 2007 году и ос

новных задачах на 2008 год. Федеральное казначейство. Мое

ва. Февраль. 2008.

30.

Об организационно-штатной структуре управлений Федераль

ного казначейства по субъектам Российской Федерации. При

каз Федерального казначейства от 27 октября 2005 г. № 215.

31.

Порядок санкционирования оплаты денежных обязательст

получателей средств федерального бюджета и администрато

ров источников финансирования дефицита федерального бюд

жета. Утверждено приказом Минфина России от 1 сентябр

2008 г. № 87н.

32.

Порядок учета бюджетных обязательств получателей среде

федерального бюджета. Утверждено приказом Минфина Рос

сии от 19 сентября 2008 г. № 98н.

33.

Порядок управления операциями со средствами на едином сче

те федерального бюджета. Утвержден приказом Федерально

казначейства от 30 марта 2006 г. № 44.

34.

Регламент Федерального казначейства. Утвержден Приказо

Федерального казначейства от 10 апреля 2006 г. № 5н.

35.

Стенограмма выступления руководителя Федерального каз

начейства Р.Е. Артюхина на тему: «Пятнадцатилетие Феде

рального казначейства. Место и роль Казначейства Росси

в бюджетном процессе» на Интернет-пресс-конференции, про

шедшей на базе РИА «РосБизнесКонсалтинг», г. Москв

7 ноября 2007 г.

156