Сірацька Ю.В. Податкова система

Подождите немного. Документ загружается.

Міністерство освіти і науки України

Рівненський державний технікум економіки та підприємництва

“ ЗАТВЕРДЖУЮ ”

заступник директора

по навчальній роботі

Гусевик С.О._______

“_” _______ 200 _ р.

Навчальний посібник

з дисципліни “ Податкова система ”

для спеціальностей

5.050104 «Фінанси»

5.050111 «Бухгалтерський облік»

5.050105 «Банківська справа»

Рівне – 200 _ р.

В даному посібнику систематизовані теоретичні та методологічні основи функціонування

податкової системи в Україні на базі діючого законодавства.

Посібник призначений для підготовки молодшого спеціаліста по спеціальності

«Бухгалтерський облік», «Фінанси», «Банківська справа».

Автор : Сірацька Ю.В. - викладач циклу обліково-економічних дисциплін РДТЕП

Рецензенти :

Хомедюк В.О. - доцент комплексної кафедри Міжгалузевого Інституту Управління

Бутакова Н. О. - викладач вищої категорії РДТЕП

Мартинюк С.Ф. - викладач вищої категорії РДТЕП

Розглянуто і схвалено на засіданні циклу обліково – економічних дисциплін .

Голова комісії Мартинюк С. Ф.

Протокол № __________ від ____ __________________200 ____ року

2

Зміст

Вступ ……………………………………………………………………….4

Методичні вказівки до вивчення курсу…………………………………..4

Навчально – тематичний план……………………………………………5

Перелік екзаменаційних питань ………………………………………….7

Тема 1. Сутність та види податків………………………………………..9

Тема2. Склад податкової системи України та характеристика

податкової політики………………………………………………………13

Тема 3: Поняття, функції, завдання та структура побудови

Державної податкової служби України………………………………….16

Тема 4 : Оподаткування доходів фізичних осіб…………………………22

Тема 5 .Оподаткування прибутку підприємств………………………….28

Тема 6: Сутність податку на додану вартість (ПДВ): платники,

ставки, база оподаткування та пільги з ПДВ…………………………...35

Тема 7. Порядок нарахування та сплати ПДВ. Механізм бюджетного

відшкодування……………………………………………………………..40

Тема 8 .Акцизний збір та мито в системі непрямого оподаткування…..47

Тема 9. Особливості оподаткування суб’єктів малого

підприємництва за спрощеною системою ……………………………….54

Тема 10 . Збори до Пенсійного фонду та на загальнообов’язкове

державне соціальне страхування…………………………………………57

Додатки …………………………………………………………………….61

Список використаної і рекомендованої літератури……………………..65

3

ВСТУП

Податкова система в кожній країні є однією з стрижневих основ економічної системи.

Вона, з одного боку , забезпечує фінансову базу держави, а з іншого-виступає головним

знаряддям реалізації її економічної доктрини.

Ефективність податкової системи є передумовою вирішення соціальних та економічних

завдань, а також здійснення інших функцій, які виконує держава на певному етапі історичного

розвитку. Управління податковою сферою є складними процесом, що потребує

висококваліфікованих спеціалістів, добре обізнаних як з теоретичними аспектами

оподаткування, так і з практичними питаннями щодо нарахування та сплати податків.

Дисципліна "Податкова система" є складовою підготовки таких фахівців.

Ця навчальна дисципліна передбачає опанування науки оподаткування, дає систематизоване

визначення основних податкових термінів, розкриває структуру і закономірності податків,

зборів та обов'язкових платежів; дає визначення основних вимог, що ставлять до податкового

обліку, податкового контролю, порядку оптимізації оподаткування на підприємстві.

Податкову систему вивчають на підставі чинних законодавчих актів і додаткової

літератури.

МЕТОДИЧНІ ВКАЗІВКИ ДО ВИВЧЕННЯ КУРСУ "ПОДАТКОВА СИСТЕМА"

Предметом вивчення дисципліни є податки і податковий облік. В оподаткуванні як системі в

ролі її елементів виступають різні податки, збори та обов'язкові платежі, а в ролі взаємозв'язків

між ними - податкові правовідносини. Останні являють собою сукупність різноманітних

податкових зв'язків: між юридичними, фізичними особами або лише громадянами і державними

податковими службами.

Мета вивчення дисципліни - навчити студентів теоретичних основ податкових відносин;

принципів регулювання державних фінансів; напрямків реформування податкової політики

та особливостей застосування практики в обчисленні всіх видів податків, зборів і платежів,

що сплачуються на Україні. Теоретичні та практичні знання з дисципліни дозволяють

студенту (фахівцю) знаходити й аналізувати чинні законодавчі документи і консультаційні

матеріали з питань бюджетно-фінансової та податкової політики, розраховувати суми

податків, аналізувати базові податки та їх елементи.

Завдання вивчення дисципліни — дати правильне розуміння закономірностей у сфері

податкових відносин держави і розкрити шляхи використання цих закономірностей у

практиці податкової роботи, навчити вільно орієнтуватись у податковому законодавстві й

застосувати отримані знання у практичній діяльності.

Лекційна частина дисципліни ознайомлює студента з особливостями становлення

податкової системи України; такими видами податків, як податок на прибуток, ПДВ,

акцизний збір, податок на доходи фізичних осіб; характерними рисами майнового

оподаткування; альтернативними способами оподаткування.

На практичних заняттях студенти закріплюють лекційний матеріал, набуваються навичок

оподаткування, досліджують механізм проведення річного перерахунку податків,

ознайомлюються із порядком заповнення податкових декларацій.

На базі теоретичних знань із дисциплін "Мікроекономіка", "Макроекономіка", "Економіка

підприємства", "Політекономія" ,а також "Бухгалтерський облік"

студент повинен знати:

- взаємозв'язок фінансової і бюджетної систем;

- методи регулювання бюджету;

- особливості формування бази оподаткування різних податків;

- теорію податкової політики.

студент повинен вміти:

- знаходити й аналізувати чинні законодавчі акти і консультаційні матеріали з питань

податкової політики;

- розраховувати суми податків, зборів і платежів;

4

- аналізувати методи регулювання доходів і видатків бюджетів;

- обирати економічно доцільний спосіб оподаткування альтернативними податками за

спрощеної системи оподаткування, обліку і звітності.

- аналізувати динаміку надходжень до Зведеного бюджету України податкових платежів за

різні періоди;

- давати порівняльну характеристику податковим системам в економічно розвинутих

державах світу й Україні.

Ця дисципліна є базовою для таких дисциплін, як: "Фінанси підприємства", "Облік на

підприємствах малого бізнесу", "Економічний аналіз", "Фінансовий менеджмент" та інших.

Таким чином, цей посібник сприятиме глибокому осмисленню майбутніми фахівцями

теоретичних основ оподаткування, отриманню ними практичних знань і навичок у цій галузі,

що, безперечно, є необхідним на нинішньому етапі розвитку української економіки, коли з

кожним роком зростають вимоги до професійного рівня економістів і бухгалтерів.

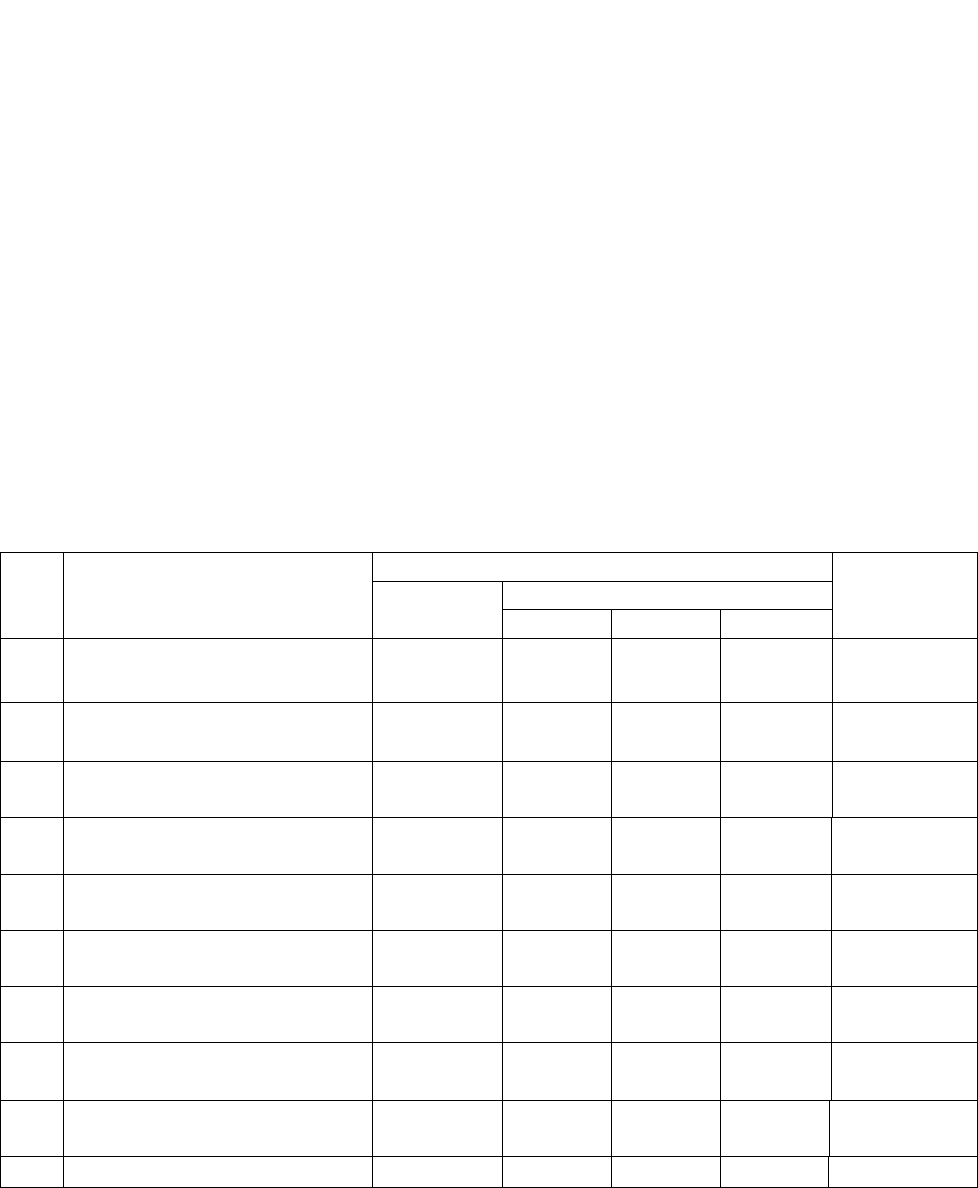

5.050104 «Фінанси» ; 5.050111 «Бухгалтерський облік»

Навчально-тематичний план( 81 год.)

Форма підсумкового контролю : 5.050104 «Фінанси» - екзамен

5.050111 «Бухгалтерський облік» - залік

№

п/п Назва теми

Кількість годин Самостійна

робота

Загальний

обсяг

Аудиторні заняття

Лекції Практич Семінар.

1. Вступ . Сутність і види

податків

6 2 - - 4

2. Податкова система і

податкова політика

6 2 - - 4

3. Державна податкова служба

України 10 2 - 2 6

4. Податок з доходів фізичних

осіб 10 4 2 2 2

5. Податок на прибуток

підприємств 10 2 - 2 6

6 Земельне та майнове

оподаткування

8 - - - 8

7. Непрямі податки 18 6 4 2 6

8. Оподаткування суб’єктів

малого підприємництва

6 2 - 2 2

9. Платежі до державних

цільових фондів

7 2 2 2 1

Разом 81 22 8 12 39

5

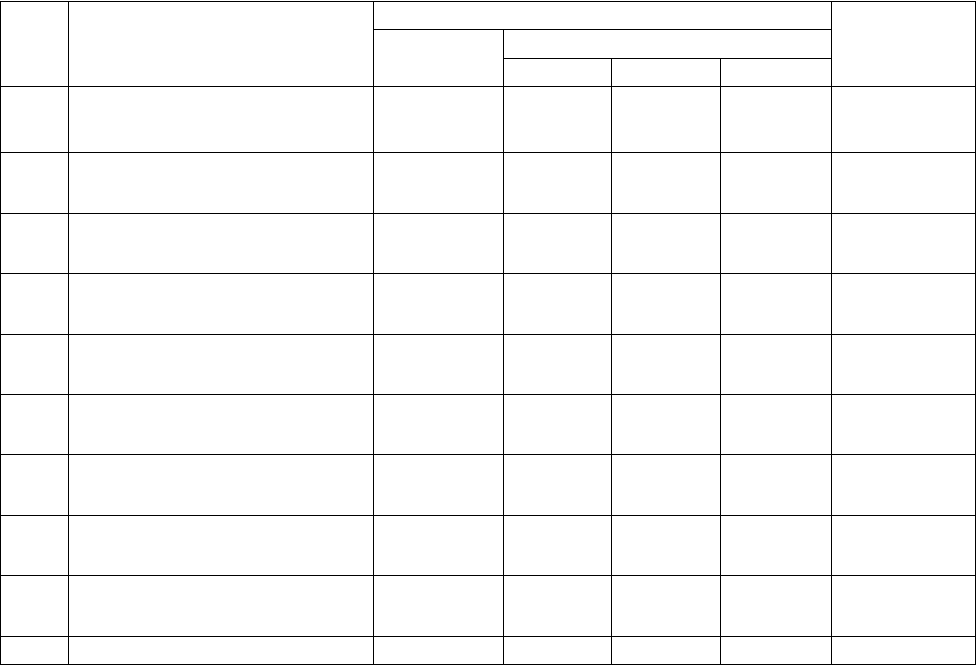

5.050105 “ Банківська справа ”

Навчально-тематичний план( 81 год.)

Форма підсумкового контролю : екзамен

№

п/п Назва теми

Кількість годин Самостійна

робота

Загальний

обсяг

Аудиторні заняття

Лекції Практич Семінар.

1. Вступ . Сутність і види

податків

6 2 - - 4

2. Податкова система і

податкова політика

6 2 - - 4

3. Державна податкова служба

України 10 2 - 2 6

6. Податок з доходів фізичних

осіб 10 4 2 2 2

7. Податок на прибуток

підприємств 10 2 - 2 6

6 Земельне та майнове

оподаткування

8 - - - 8

7. Непрямі податки 18 8 2 2 6

8. Оподаткування суб’єктів

малого підприємництва

6 2 - 2 2

9. Платежі до державних

цільових фондів

7 2 2 2 1

Разом 81 24 6 12 39

6

Перелік питань до іспиту з предмету “ Податкова система ”

1. Сутність та функції податків

2. Податки в системі державного регулювання економіки

2. Принципи та елементи оподаткування.

3. Класифікація податків, її ознаки.

4. Загальна характеристика прямих податків, їх переваги, недоліки та

місце в податковій системі.

5. Загальна характеристика непрямих податків, їх переваги, недоліки та місце в

податковій системі.

6. Суть, значення та роль податкової системи в системі державних доходів.

7. Сутність , принципи та напрямки податкової політики держави.

8. Податкова система України : характерні риси та проблеми становлення.

9. Завдання , принципи та структура побудови Державної податкової служби України.

10. Функції Державної податкової служби України.

11. Завдання ,права ,обов’язки та відповідальність працівників органів Державної

податкової служби України.

12. Особливості державної реєстрації фізичних осіб – платників податків в органах

Державної податкової служби України.

13. Особливості державної реєстрації юридичних осіб – платників податків в органах

Державної податкової служби України.

14. Податкові повідомлення та податкові вимоги: їх сутність та порядок вручення

платникам.

15 Податкова міліція: функції , права та обов’язки

16 Історія формування та розвитку податкової служби України

17. Облік податкових надходжень до бюджету.

18. Податкова робота та її характеристика.

19. Основні елементи податку на додану вартість: платники, ставки та об’єкт

оподаткування .

20. Визначення податкової бази щодо ПДВ.

21. Порядок визначення обсягу податкового зобов’язання , податкового кредиту та

суми ПДВ, що підлягає сплаті в бюджет.

22. Пільги з податку на додану вартість.

23. Податкова декларація з ПДВ : структура , порядок заповнення та подання.

24. Порядок обчислення та сплати податку на додану вартість.

25. Методика включення ПДВ в ціни товарів, робіт, послуг.

26. Визначити місце акцизного збору в системі непрямого оподаткування.

27. Структура та порядок оформлення податкової накладної.

28. Платники , ставки та об’єкт оподаткування акцизним збором.

29. Розкрийте особливості маркування підакцизних товарів.

30. Охарактеризуйте основні елементи мита: платники, об’єкт оподаткування, ставки.

31. Визначити місце мита в системі непрямого оподаткування.

32. Податок на прибуток підприємств у системі прямого оподаткування.

33. Платники, об’єкт оподаткування та ставки з податку на прибуток підприємств.

34. Склад і структура валових доходів платника податку на прибуток підприємств.

35. Зміст, склад і структура валових витрат платника податку на прибуток підприємств

36. Амортизація та її вплив на об’єкт оподаткування податку на прибуток підприємств.

37. Механізм розрахунку та порядок сплати податку з прибутку підприємств.

38. Охарактеризуйте структуру, порядок складання та терміни подання податкової

декларації з податку на прибуток підприємств.

39. Порядок та строки сплати податку на прибуток підприємств.

40. Визначити місце податку на доходи фізичних осіб у системі прямого оподаткування.

41. Основні елементи податку на доходи фізичних осіб: платники, ставки, об’єкт

7

оподаткування.

42. Податковий кредит з податку на доходи фізичних осіб.

43. Розкрийте порядок оподаткування заробітної плати та умови застосування

податкової соціальної пільги.

44.Порядок нарахування та сплати податку на доходи фізичних осіб.

45 Особливості оподаткування матеріальної допомоги, підзвітних сум, виграшів, призів,

спадщини податком з доходів фізичних осіб.

46 .Податок із власників транспортних засобів.

47.Особливості земельного оподаткування : платники, об’єкт та ставки.

48.Спрощена система оподаткування суб’єктів малого підприємництва. Особливості

нарахування та сплати єдиного податку для фізичних осіб .

49.Спрощена система оподаткування суб’єктів малого підприємництва. Особливості

нарахування та сплати єдиного податку для юридичних осіб .

50.Внески на обов’язкове державне пенсійне страхування.

51.Внески на обов’язкове соціальне страхування у зв’язку з втратою працездатності.

52.Внески на обов’язкове соціальне страхування на випадок безробіття.

53.Зробити порівняльну характеристику прямих та непрямих податків, визначити їх місце

в податковій системі.

54.Охарактеризуйте порядок складання та терміни подання податкової звітності(податкова

декларація з податку на прибуток підприємств та з ПДВ )

55.Податкова робота та її характеристика.

56.Податкова соціальна пільга : сутність та умови її застосування.

57. Порядок визначення обсягу податкового зобов’язання , податкового кредиту та

суми ПДВ, що підлягає сплаті в бюджет.

58.Основні види правопорушень податкового законодавства.

59.Структура та порядок складання податкової накладної.

60.Нормативно-правове забезпечення щодо функціонування податкової системи

України.

61.Податкова система та податкова політика: загальна характеристика та основні

принципи побудови.

62.Дайте характеристику податкового зобов’язання та податкового кредиту з ПДВ.

Порядок визначення суми ПДВ, що підлягає сплаті в бюджет.

63.Охарактеризуйте принципи та елементи оподаткування.

64.Податок на нерухоме майно.

65. Відповідальність платників щодо порушення податкового законодавства.

8

Тема 1. Сутність та види податків

1. Соціально-економічний зміст та функції податків.

2. Принципи та елементи оподаткування.

3. Класифікація податків, її ознаки.

4. Історичні аспекти розвитку оподаткування.

1. Соціально-економічний зміст та функції податків.

Податки - дуже складна й надзвичайно впливова на всі економічні явища та процеси фінансова

категорія. Це — обов'язковий елемент економічної системи держави незалежно від того, яку

модель економічного розвитку вона вибирає, які політичні сили перебувають при владі.

Відсутність податків паралізує фінансову систему держави в цілому, робить її недієздатною і в

кінцевому підсумку — позбавленою будь-якого сенсу.

Історія цивілізації свідчить, що в різні періоди розвитку суспільства вводились різноманітні

податки: на землю, майно, прибуток, цінні папери, спадщину та дарування, додану вартість,

заробітну плату, акцизи, збори й відрахування, на автомобілі, коней, собак, продуктивну худобу

та птицю, бджіл, подушні податки, податки на вікна, двері тощо.

Головними передумовами виникнення податків є перехід від натурального господарства до

грошового та виникнення держави.

Податки — це обов'язкові платежі, які законодавчо встановлюються державою,

сплачуються юридичними та фізичними особами в процесі перерозподілу частини вартості

валового внутрішнього продукту й акумулюються в централізованих грошових фондах для

фінансового забезпечення виконання державою покладених на неї функцій.

Дохідна частина бюджету формується за рахунок як податкових, так і неподаткових платежів.

Податковими платежами вважаються — податок, збір, внески і відрахування, плата.

Як уже зазначалося вище, податок — це обов’язковий платіж, який стягується до бюджетів усіх

рівнів з фізичних та юридичних осіб у безспірному порядку (податок з доходів фізичних осіб,

податок на прибуток, ПДВ).

Збір - це платіж, який стягується в основному до державних цільових фондів та місцевих

бюджетів (пенсійний збір, ринковий збір, курортний збір).

Плата — це сума коштів, яка повертається державі за тимчасове або постійне користування

ресурсами (плата за воду, рентна плата, орендна плата).

До неподаткових платежів відносять ті доходи, які не включені до складу податкової системи

( пряме вилучення доходів підприємств , що перебувають у державній формі власності ; емісія

( випуск грошових знаків або цінних паперів ); позики (міжнародні фонди, продаж цінних

паперів) .

Основними характерними особливостями податку в порівнянні з обов'язковими платежами є

те, що він:

— справляється на умовах безповоротності. Повернення податку можливе тільки в разі

його переплати або тоді, коли законодавством передбачені пільги щодо даного ,

податку;

— має односторонній характер встановлення. Оскільки податок сплачується з метою

покриття суспільних потреб, які в основному відокремлені від індивідуальних потреб

конкретного платника, то він є індивідуально безповоротний. Сплата податку не

породжує зустрічного зобов'язання держави вчиняти будь-які дії на користь конкрет-

ного платника;

— може бути сплачений лише до бюджету, а не до іншого грошового централізованого

або децентралізованого фонду;

— не має цільового призначення;

— є виключно атрибутом держави і базується на актах вищої

юридичної сили.

9

За економічним змістом податки — це фінансові відносини між державою і платниками

податків з приводу примусового відчуження частини знову створеної вартості з метою

формування централізованих фондів грошових ресурсів, необхідних для виконання державою

своїх функцій.

Сутність податків як економічної категорії відображається в їх функціях. Оскільки податкова

система є однією із складових фінансової системи, функції податків випливають із функцій

фінансів. Податки в основному виконують дві функції: фіскальну і розподільчо-регулюючу.

Суть фіскальної функції полягає в тому, що саме за допомогою податків і зборів

забезпечується наповнення бюджетів усіх рівнів .

Фіскальна функція забезпечує :

* досягнення максимально можливого балансу між доходами та видатками бюджету

держави;

* рівномірний розподіл сум податкових надходжень між сферами бюджетної системи

* стабілізацію регіонального рівня соціального забезпечення громадян та забезпечення

соціальних гарантій

* досягнення високого рівня соціальної інфраструктури в державі та рівня соціальних

гарантій в окремому регіоні

* забезпечення потреб науки, освіти, охорони здоров' я, оборони та управління

Шляхом оподаткування досягається регулювання попиту і пропозиції, стимулювання

заощаджень, вирівнювання індивідуальних доходів громадян, стимулювання індивідуального

підприємництва, стримування інфляції.

Суть розподільчо - регулюючої функції податків полягає у можливості держави

через діяльність податкового механізму забезпечувати процес регулювання соціально-

економічних відносин. А саме за допомогою податкових ставок та податкових пільг

держава намагається регулювати — процес накопичення капіталу, рівень платоспроможності,

темпи розширеного відтворення, захист малозабезпечених верств населення, перерозподіл

доходів, В основному діяльність регулюючої функції направлена на економічні і соціальні

процеси у суспільстві.

Слід звернути увагу на те, що серед економістів немає єдиної думки стосовно функцій , котрі

виконують податки , і, крім вищезгаданих , виділяють ще контрольну, стимулюючу,

економічну та соціальну функції податків.

2. Принципи та елементи оподаткування.

Оподаткування як окрема категорія економічного процесу повинне ґрунтуватись на

притаманних йому принципах.

законність

обов’язковість

повнота сплати

своєчасність

незалежність

Суть принципу законності полягає в тому, що всі податки і збори повинні знайти своє

відображення у Законах України, Указах Президента, постановах та розпорядженнях Кабінету

Міністрів України та органів місцевого самоврядування. Ці документи повинні передбачати

єдину методику нарахування та сплати податку, а також єдині стандарти бланків податкової

звітності на всій території держави.

Принцип обов’язковості характеризує податки як безапеляційну економічну категорію,

йому повинні підпорядковуватись всі особи, які є платниками, незалежно від віку, статі,

національності, віросповідання та соціального стану.

Суть принципу повноти сплати полягає в тому, що сплачувати податки і збори необхідно у

повному обсязі до нарахованої суми, з метою недопущення виникнення дефіциту бюджету на

всіх рівнях.

З метою виконання своїх повноважень об'єктивно, своєчасно та правильно податкова

служба повинна бути незалежною у прийнятті управлінських рішень стосовно податкової

10

Принципи

оподаткування