Сірацька Ю.В. Податкова система

Подождите немного. Документ загружается.

- або дата отримання податкової накладної, що засвідчує факт придбання платником податку

товарів (робіт, послуг).

Право на включення ПДВ до податкового кредиту надається лише при наявності

первинного документа ( податкової накладної, вантажно - митної декларації , касові чеки ).

Сума податку на додану вартість , що підлягає сплаті або відшкодуванню за

результатами податкового періоду визначається за формулою:

СП = ПЗ - ПК, де:

СП - сума податку, що підлягає сплаті або відшкодуванню;

ПЗ - податковий зобов'язання звітного періоду;

ПК - податковий кредит звітного періоду;

В разі отримання позитивного значення ця сума підлягає сплаті до бюджету у терміни,

визначені для звітного податкового періоду.

В разі отримання негативного значення - ця сума підлягає бюджетному відшкодуванню

.

Для синтетичного обліку розрахунків за ПДВ призначено рахунок 64, субрахунки:

— 641 "Розрахунки за податками (ПДВ)";

— 643 "Податкові зобов'язання";

— 644 "Податковий кредит".

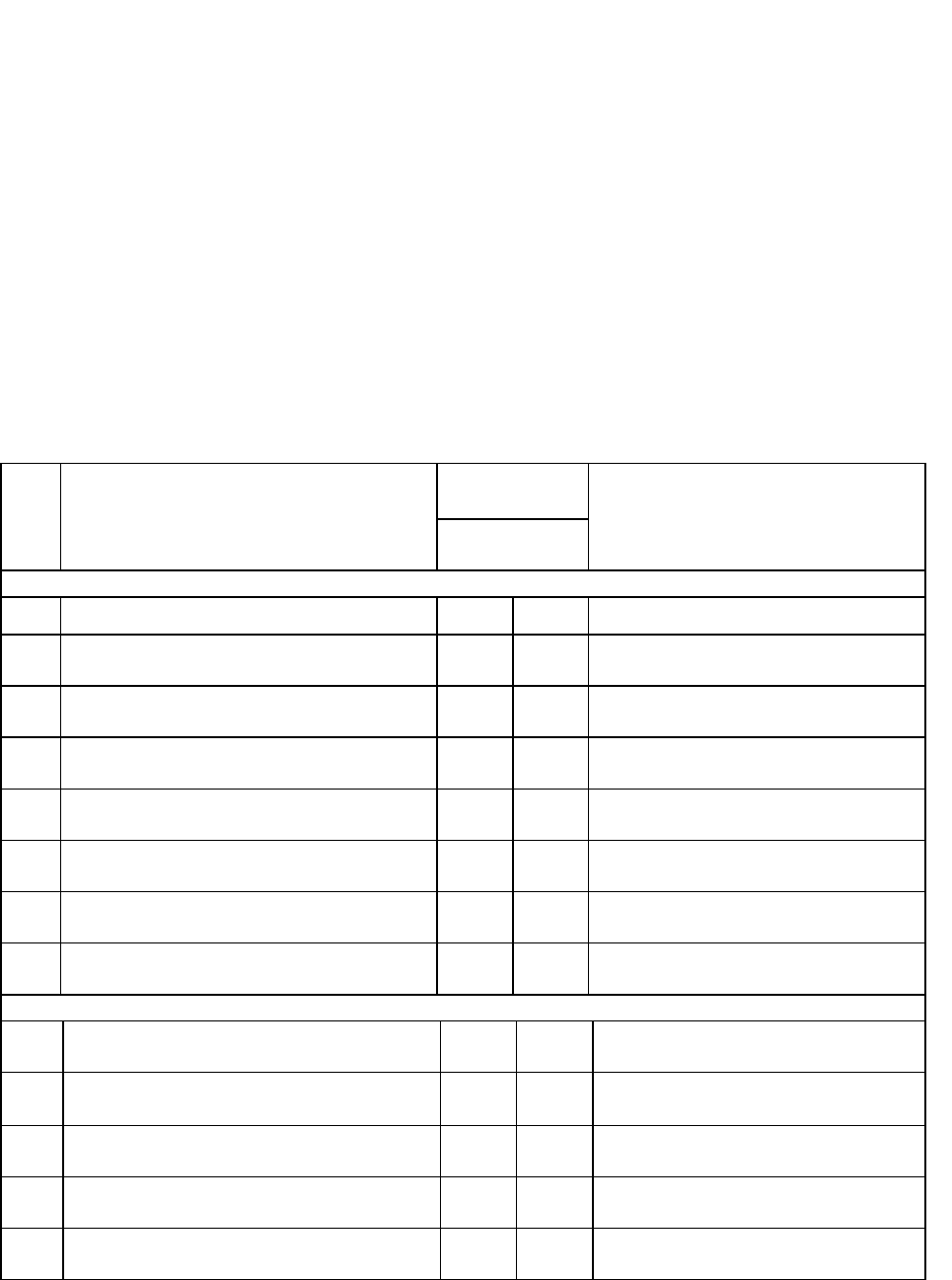

Розглянемо відображення в обліку податкового зобов’язання за наступних двох умов : 1)

коли першою подією є передоплата товару ; 2 ) коли перша подія – відвантаження товарів:

Податкове зобов’язання

№

п/п

Зміст господарської операції Коресп.

рахунків Сума

Д-т К-т

І . Передоплата

1 Отримано грошові кошти від покупця 311 681 За договірною вартістю

2 Нараховано податкове зобов'язання з

ПДВ

643 641 В сумі нарахованих податкових

зобов'язань продавця

3 Відображено реалізацію товарів 361 702 Договірна вартість, вказана в

документах на відвантаження

4 Списано податкові зобов'язання при

відвантаженні товарів

702 643 В сумі нарахованих податкових

зобов'язань продавця

5 Списано на фінансовий результат

чистий дохід від реалізації товарів

702 791 Договірна вартість без ПДВ

6 Відображено собівартість реалізованих

товарів

902 281 Купівельна вартість товарів

7 Списано на фінансовий результат

собівартість реалізованих товарів

79] 902

8 Закрито розрахунки по авансах 681 361 Договірна вартість, вказана в

документах на відвантаження

2. Наступна оплата

1 Відображено реалізацію товарів за

продажними цінами

361 702 Договірна вартість, вказана в

документах на відвантаження

2 Нараховано суму податкових

зобов'язань з ПДВ

702 641 В сумі нарахованих податкових

зобов'язань продавця

3 Списано на фінансовий результат

чистий дохід від реалізації товарів

702 791 Договірна вартість без ПДВ

4 Відображено собівартість реалізованих

товарів

902 281 Купівельна вартість товарів

5 Списано собівартість реалізованих

товарів

791 902 Купівельна вартість товарів

41

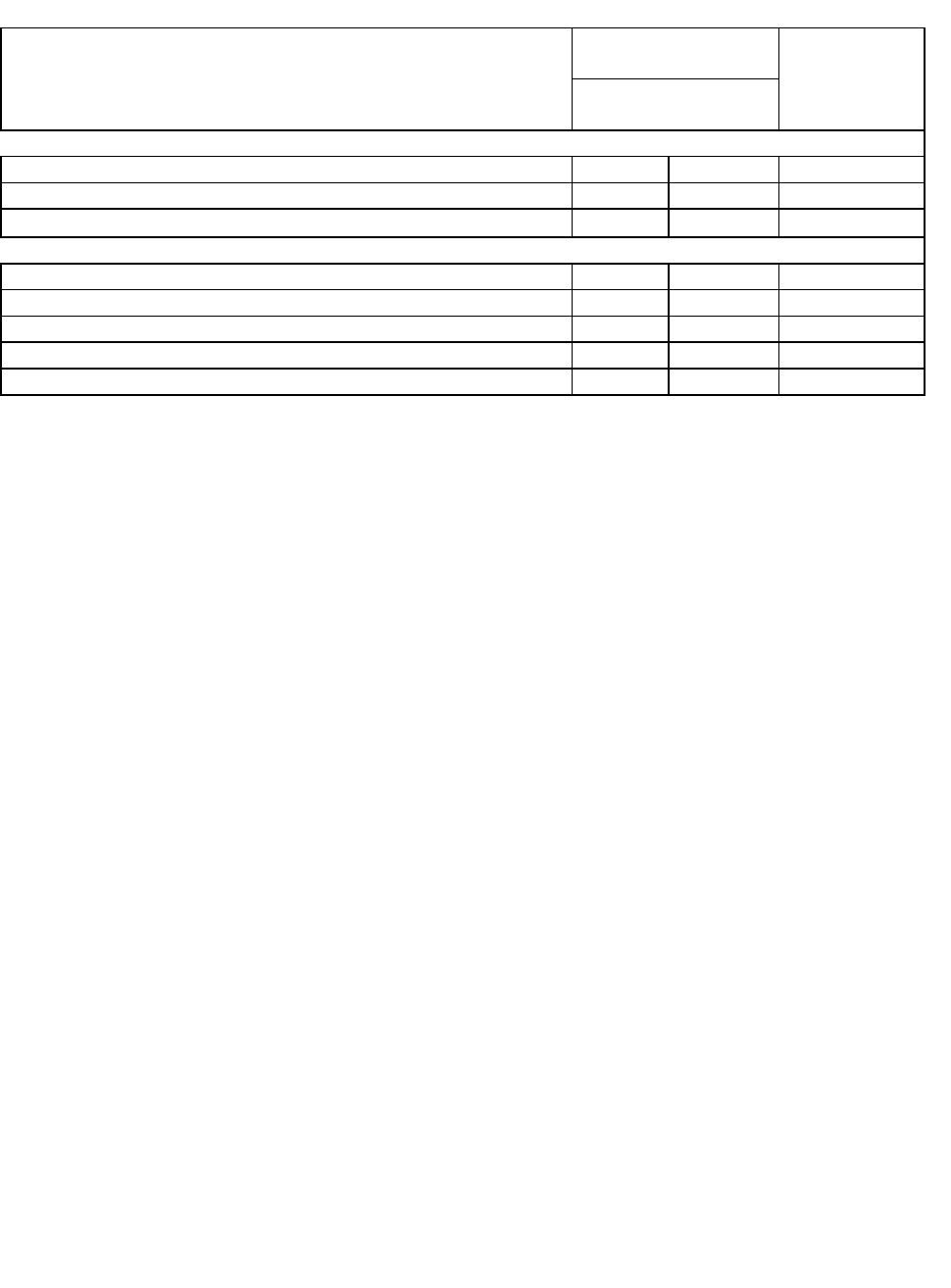

Податковий кредит

Приклад . ТОВ "Альфа" придбало у вітчизняного постачальника товари на суму 12 000

грн. Підприємство займається оптовою торгівлею. Облік товарів на складі ведеться за

закупівельними цінами.

Розглянемо відображення цих операцій у різних варіантах:

Зміст господарської операції Кореспонденція

рахунків

Сума, грн.

Д-т К-т

І. Перша подія - надходження товарів

Оприбутковано товар за купівельною вартістю 281 631 10000

Відображено суму податкового кредиту з ПДВ 641 631 2000

Оплачено отриманий товар 631 311 12000

2. Перша подія – передоплата постачальнику

Здійснено оплату за товар 371 311 12000

Відображено суму податкового кредиту з ПДВ 641 644 2000

Оприбутковано товар за купівельною вартістю 281 631 10000

Списано суму раніше нарахованого податкового кредиту 644 631 2000

Відображено зарахування заборгованостей 631 371 12000

2.Механізм бюджетного відшкодування

Бюджетне відшкодування – це повернення платнику податку надмірно сплачених

коштів , які повинні йому належати згідно з діючим законодавством .

Загальний алгоритм розрахунку суми бюджетного відшкодування з 1 липня 2005 року

зводиться до наступного :

- Визначається різниця між податковим зобов'язанням та податковим кредитом звітного

періоду.

- якщо різниця додатна, вона сплачується до бюджету, якщо від'ємна, вона передусім

враховується у погашення податкового боргу щодо ПДВ попередніх періодів, а за

відсутності (недостатності) податкового боргу „очікує" наступного періоду.

У наступній декларації ця різниця (у тому числі залишок від погашення податкового

боргу щодо ПДВ) включається до податкового кредиту.

І лише якщо в наступній декларації різниця між податковим зобов'язанням та

податковим кредитом матиме від'ємне значення, то:

- бюджетному відшкодуванню підлягатиме частина такого від'ємного значення, що

дорівнює сумі податку, фактично сплаченій одержувачем товарів у попередньому звітному

періоді постачальникам таких товарів;

- залишок від'ємного значення включається до складу податкового кредиту наступного

податкового періоду.

У разі, якщо платник податку хоче отримати відшкодування ПДВ з бюджету, він у

п'ятиденний термін має подати до відповідного органу Держказначейства копію декларації з

позначкою про її прийняття податковим органом.

Протягом 30 днів, наступних за днем отримання податкової декларації, ДПІ проводить її

камеральну перевірку. Податковий орган зобов'язаний надавати органу державного

казначейства висновок із зазначенням суми, що підлягає відшкодуванню з бюджету, навіть у

тих випадках, коли в результаті перевірок таку суму визнано недостовірною.

На підставі отриманого висновку податкового органу Держказначейство надає платнику

податку зазначену в ньому суму бюджетного відшкодування шляхом перерахування коштів

із бюджетного рахунку на поточний банківський рахунок платника податку в банку

обслуговування протягом п'яти днів після отримання висновку податкового органу.

Джерелом сплати бюджетного відшкодування є загальні доходи Держбюджету України.

42

Закон про ПДВ запровадив заборону на отримання відшкодування ПДВ деякими

категоріями платників.

Відшкодування не отримають особи, які:

- зареєстровані платниками ПДВ менше ніж 12 календарних місяців до місяця, за

результатами якого подається заява на бюджетне відшкодування;

- мають обсяги оподатковуваних операцій за останні 12 календарних місяців менші, ніж

заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту в

результаті придбання або спорудження основних фондів);

- не провадять діяльність протягом останніх дванадцяти календарних місяців .

У разі, коли за результатами звітного періоду сума має від'ємне значення, така сума

підлягає відшкодуванню платнику податку з Державного бюджету України протягом місяця,

наступного після подачі декларації.

Основною підставою для розрахунку та отримання відшкодування є податкова

декларація за звітний період.

Бюджетне відшкодування проводиться по експортних операціях та по операціях, які

проводяться на митній території України. У випадку, коли платник проводить експортні

операції, він повинен подати розрахунок експортного відшкодування до податкової служби

за наслідками звітного місяця і має право на отримання відшкодування протягом 30 днів з

дня подачі розрахунку відшкодування. Розрахунок відшкодування подається разом із

податковою декларацією по ПДВ . Якщо відшкодування не подано у звітний термін, ці суми

включаються до податкового зобов'язання. Аналогічний порядок подання розрахунку на

відшкодування і для операцій, які оподатковуються за нульовою ставкою на території

України.

Протягом останніх років найбільшою проблемою при адмініструванні ПДВ стало

питання бюджетного відшкодування. Тобто виникає досить цікава ситуація — суми

податкових зобов'язань майже зрівнюються із сумами податкового відшкодування. Таким

чином, виникає запитання, а чи доцільно застосовувати податок, який став дотаційним, тим

самим збільшуючи і без того постійний дефіцит бюджету. До цього призвели в першу чергу

недосконалість чинного механізму бюджетного відшкодування , відсутність

диференційованих ставок податку та відсутність податкової етики та дисципліни у

більшості платників цього податку. Механізм відшкодування ПДВ застосовується без

винятку у всіх розвинутих країнах, де існує такий податок.

Отже, для удосконалення механізму ПДВ на сьогодні дуже важливо разом із спрощенням

порядку отримання відшкодування, в першу чергу для виробників технологічної продукції і

експортерів , обмежити можливості зловживань і незаконного отримання відшкодування .

Лише тоді ПДВ можна буде розглядати як важливий елемент для регулювання економічних

процесів держави.

3. Звітність по податку на додану вартість.

Основним первинним документом з ПДВ в Україні є податкова накладна.

Податкова накладна - це первинний податковий документ, що підтверджує виникнення

податкового зобов'язання у зв'язку з продажем товарів (робіт, послуг) і підтверджує право на

податковий кредит у покупця - платника податку у зв'язку з придбанням таких товарів.

У податковій накладній відображаються усі записи щодо купівлі- продажу товару на

суму більше 20 грн ( на меншу суму виписується товарний чек ).

Податкова накладна складається в момент виникнення податкових зобов'язань у двох

примірниках, причому оригінал передається покупцю, а копія залишається у продавця,

виписується на кожне повне чи часткове постачання товару. Право виписки податкової

накладної має винятково особа, зареєстрована як платник ПДВ.

Податкова накладна повинна містити такі реквізити : порядковий номер , дату

виписування податкової накладної, назву юридичної особи або прізвище, ім'я та по батькові

фізичної особи, зареєстрованої як платник ПДВ, податковий номер платника податку

(продавця та покупця), місце розташування юридичної особи або місце податкової адреси

43

фізичної особи, зареєстрованої як платник ПДВ, опис (номенклатуру) товарів (робіт, послуг)

та їх кількість (обсяг, об'єм) , повну назву одержувача, ціну продажу без врахування податку,

ставку податку та відповідну суму податку у цифровому значенні, загальну суму коштів, що

підлягають сплаті з урахуванням податку. У разі звільнення від оподаткування, у податковій

накладній робиться запис "Без ПДВ " з посиланням на відповідний підпункт закону. Для

операцій, що оподатковуються і звільнені від оподаткування, складаються окремі податкові

накладні. Податкова накладна є звітним податковим документом і одночасно розрахунковим

документом.

Для фізичних осіб, не зареєстрованих як суб'єкти підприємницької діяльності, що

ввозять (пересилають) товари (предмети) на митну територію України в обсягах, що

підлягають оподаткуванню згідно з законодавством України, оформлення митної декларації

прирівнюється до подання податкової накладної.

У разі ввезення (імпортування) товарів, документом, що посвідчує право на отримання

податкового кредиту, вважається належним чином оформлена митна декларація, яка

підтверджує сплату податку на додану вартість.

Упровадження реєстру отриманих та виданих податкових накладних обумовлено

вимогами підпункту 7.2.8 Закону України «Про податок на додану вартість». Реєстр ведеться

особами, зареєстрованими як платники податку на додану вартість у документальному або

електронному вигляді за вибором платника податку та повинен зберігатися платником

протягом строку давності, установленого законом .

На підставі податкових накладних платник ПДВ заповнює податкову декларацію –

документ, що подається платником податків до контролюючого органу в строки та за

формою , установленими законодавством , на підставі якого здійснюється нарахування та

сплата податку.

Відповідно до закону підприємство має можливість при певних умовах обрати для себе

податковий період який буде дорівнювати календарному місяцю або календарному кварталу.

Звітний (податковий) період - період, за який платник податку зобов'язаний проводити

розрахунки податку та сплачувати його до бюджету.

Основна маса платників повинна застосовувати місячний період.

Платник податку, обсяг оподатковуваних операцій якого за минулі дванадцять місячних

податкових періодів не перевищує 300 000, 00 грн. може вибрати квартальний податковий

період.

Якщо звітний період дорівнює календарному місяцю, декларація подається до

податкової служби за місцезнаходженням платника протягом 20 календарних днів ,

наступних за останнім календарним днем звітного місяця.

Якщо звітний період дорівнює календарному кварталу, декларація подається до

податкової служби за місцезнаходженням платника протягом 40 календарних днів ,

наступних за останнім календарним днем звітного кварталу.

Якщо останній день строку подання податкової декларації припадає на вихідний або

святковий день , останнім днем строку вважається наступний за вихідним або святковим

робочий день.

Декларація подається до податкового органу за місцем реєстрації особою, яка

зареєстрована платником ПДВ .

Податкова декларація з ПДВ має таку структуру :

- вступна частина ;

- податкові зобов'язання;

- податковий кредит;

- розрахунки з бюджетом за звітний період ;

- результати розрахунків з податку на додану вартість.

. У вступній частині платник відображає свої анкетні дані (про підприємство). Записи щодо

нарахування по ПДВ записуються у наступних двох розділах. В податковому зобов'язанні

відображаються операції, які підлягають оподаткуванню, операції, які не є об 'єктом

оподаткування, операції, які звільнені від оподаткування. На підставі вище перерахованого

44

визначається загальний обсяг продажу. Разом з цим в податковому зобов'язанні

відображається обсяг товарів, які протягом звітного періоду були ввезені на митну територію

України і сплату ПДВ за які було відстрочено шляхом оформлення податкового векселя, а

також сума послуг за роботи, отриманих від нерезидента для їх використання або

споживання та готова продукція, виготовлена з давальницької сировини нерезидента, що

реалізується в Україні. Внаслідок цього платник ПДВ визначає загальну суму податкових

зобов'язань. Для заповнення вище наведеного в податковому зобов'язанні передбачено дві

колонки - обсяги продажу без врахування ПДВ та сума ПДВ. В другій частині податкової

декларації - податковому кредиті - відображаються суми від проведення операцій без

врахування ПДВ та можлива пільга на зменшення податкового зобов'язання.

За добровільним рішенням платник податку може подати до податкової служби

декларацію в електронній формі .

Декларація подається платником незалежно від того , виникло у звітному періоді у

платника податкове зобов’язання чи ні, тобто незалежно від стану фінансово – господарської

діяльності платника податку .

Декларація може бути заповнена від руки чорнильною чи кульковою ручкою, або

видрукувана без виправлень і помарок. В рядках, де відсутні дані для заповнення, має бути

проставлений прочерк. Суми обороту та податку в декларації розставляються в гривнях, без

копійок, з відповідним округленням за загальновстановленими правилами. Якщо платником

самостійно виявлено помилки, що містяться у раніше поданій ним податковій декларації, то

такий платник зобов 'язаний подати нову податкову декларацію, що містить виправлені

показники (уточнену декларацію).

4.Відповідальність платників щодо порушення законодавства по сплаті ПДВ.

Згідно з чинним законодавством України правопорушенням в сфері оподаткування є

протиправна дія ,що виражається у невиконанні або неналежному виконанні обовязків по

сплаті податків , інших обовязкових платежів до бюджету, державних цільових фондів , за

що встановлена юридична відповідальність .

Контроль за нарахуванням і внесенням податку до бюджету здійснюють органи ДПС , а

за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання)

товарів на митну територію України — митні органи.

Контрольна робота включає в себе:

1) попередню камеральну перевірку (звітів та податкових декларацій безпосередньо в

момент здачі їх в податкові інспекції);

2) документальну перевірку (з обов'язковим виїздом до платника ПДВ).

За результатами перевірки складається акт, на основі якого притягують до

відповідальності порушників.

За порушення правильності обчислення та своєчасності сплати до бюджету податків,

зборів й інших обов'язкових платежів законодавством передбачено фінансову,

адміністративну та кримінальну відповідальність.

Адміністративна відповідальність (штрафи), що застосовується податковими органами,

має деякі особливості: підставою для її застосування є вчинення адміністративного

правопорушення (ст.9 Кодексу України про адміністративне правопорушення);

адміністративні штрафи накладаються лише на фізичних осіб (громадян) — окремих

платників податків, керівників і бухгалтерів платників податків — юридичних осіб, інших

громадян, винних у порушенні податкового законодавства. Розмір штрафу залежить від

сукупності обставин, що пом'якшують або обтяжують відповідальність порушника, а також,

від його особи, ступеня вини, майнового стану .

Кримінальній відповідальності і покаранню підлягає особа, винна у вчиненні злочину,

тобто така, що умисно або з необережності вчинила передбачене кримінальним

законодавством суспільне небезпечне діяння та регулюється відповідними статтями

Кримінального Кодексу України.

45

Найбільш поширеними є злочини за статтею 212 "Ухилення від сплати податків, зборів,

інших обов'язкових платежів". Під ухиленням від сплати податків слід розуміти діяння

особи, спрямоване на повну або часткову несплату певних податків, зборів, інших

обов'язкових платежів, які повинні сплачуватись підприємствами, установами та

організаціями різних форм власності, а також фізичними особами.

За порушення податкового законодавства передбачено застосування фінансових

санкцій у вигляді пені та штрафу.

Штрафна санкція (штраф) - плата у фіксованій сумі або у вигляді відсотків від суми

податкового зобов'язання (без врахування пені та штрафних санкцій), яка справляється з

платника податків у зв'язку з порушенням ним правил оподаткування, визначених

законодавством.

Пеня - плата у вигляді процентів, нарахованих на суму податкового боргу (без урахування

пені), що справляється з платника податків у зв'язку з несвоєчасним погашенням

податкового зобов'язання.

Порядок нарахування пені та штрафних санкцій, що застосовуються до платників

податків, визначено Законом України від 21.12.2000 р. № 2181-ІІІ "Про порядок погашення

зобов'язань платників податків перед бюджетами та державними цільовими фондами"

(статті 16,17).

З метою забезпечення відповідного рівня ефективності роботи і платниками податків та

на виконання вимог Указу Президента України від 23 червня 2004 року № 671/2004 "Про

невідкладні заходи щодо адміністрування податку на додану вартість" та на виконання

вимог наказу ДПА України від 06.08.2004 № 460 "Про заходи щодо підвищення

ефективності адміністрування податку на додану вартість", наказом ДПА України від

12.08. 2004 р. № 471 затверджено Порядок розподілу платників податків за категоріями

уваги та їх супроводження.

Категорія уваги - сукупність у суб'єкта господарської діяльності відповідного рівня

ризику, сформована на основі критеріїв розподілу.

Критерій розподілу - правило віднесення суб 'єкта господарської діяльності до відповідної

категорії уваги на основі оцінювання податкових ризиків або факторів ризику.

Фактор ризику - це обставини або результати діяльності суб'єкта господарської

діяльності (СГД), що вказують на можливість існування податкових ризиків.

Податковий ризик - вірогідність порушення податкового законодавства СГД, у результаті

чого можливі втрати надходжень до бюджету.

Відповідно до Порядку ст. 2 суб'єкти господарської діяльності (СГД) оцінюються за їх

фіскальною важливістю та в залежності від податкової поведінки.

Податкова поведінка - загальна характеристика СГД, що формується на основі історичних

даних про дотримання ним податкового та валютного законодавства.

За фіскальною важливістю СГД відносяться до таких 3 груп:

- СГД, які декларують валові доходи до 1 млн грн. - малі;

- Від 1 млн грн. до 10 млн грн. - середні;

- Більше ніж 10 млн грн. - великі.

За податковою поведінкою визначено такі категорії уваги:

Категорія 1 - сумлінні платники податків;

Категорія 2 - платники податків помірного ризику;

Категорія 3 - платники податків високого ризику;

Категорія 4 - платники податків високого ризику з ознаками шахрайства.

Пеня- це грошове стягнення з платника податку за правопорушення у сфері

оподаткування в разі недотримання встановлених строків платежів.

Пеня нараховується на суму податкового боргу з розрахунку 120 відсотків річних

облікової ставки НБУ , діючої на день виникнення такого податкового боргу або на день

його (його частини) погашення, залежно від того, яка з величин таких ставок є більшою, за

кожний календарний день прострочення у його сплаті.

46

Штрафні санкції за приховування або заниження прибутку чи іншого обєкта

оподаткування можуть бути застосовані лише за результатами документальної перевірки .

Платник податків, що не подає податкову декларацію в терміни, визначені

законодавством, сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів

громадян за кожне таке неподання або її затримку.

У разі, коли контролюючий орган самостійно визначає суму податкового зобов'язання

платника податків при неподачі у встановлені терміни податкову декларацію, платник

податків сплачує й штраф у розмірі десяти відсотків суми податкового зобов'язання за

кожний повний або неповний місяць затримки податкової декларації, але не більше

п'ятдесяти відсотків від суми нарахованого податкового зобов'язання та не менше десяти

неоподатковуваних мінімумів доходів громадян.

У разі, коли платник податків не сплачує узгоджену суму податкового зобов'язання

протягом граничних термінів, такий платник податку зобов'язаний сплатити штраф у таких

розмірах:

- при затримці до 30 календарних днів, наступних за і останнім днем граничного терміну

сплати узгодженої ] суми податкового зобов'язання, — у розмірі 10 % погашеної суми

податкового боргу;

- при затримці від 31 до 90 календарних днів включно, наступних за останнім днем

граничного терміну сплати узгодженої суми податкового зобов'язання, — у розмірі 20 %

погашеної суми податкового боргу;

- при затримці, що є більшою 90 календарних днів, наступних за останнім днем

граничного терміну сплати узгодженої суми податкового зобов'язання, — у розмірі 50%

погашеної суми податкового боргу.

Запитання для перевірки знань

1. У чому суть податкового зобов’язання та податкового кредиту при нарахуванні ПДВ ?

2. У чому полягає механізм бюджетного відшкодування ПДВ ?

3. Який порядок заповнення декларації з ПДВ та податкової накладної ?

4. Яку відповідальність несуть платники у разі порушення податкового законодавства по

сплаті ПДВ ?

Тема 8 .Акцизний збір та мито в системі непрямого оподаткування.

1. Поняття акцизу , суб’єкти та об’єкти оподаткування акцизним збором.

2. Особливості маркування підакцизних товарів.

3. Загальна характеристика мита , порядок його справляння та перерахування в

бюджет.

1. Поняття акцизу , суб’єкти та об’єкти оподаткування акцизним збором.

Акцизний збір – це непрямий податок на певні товари, визначені законом як підакцизні ,

який включається до ціни цих товарів.

Метою введення акцизного збору є збільшення доходів бюджету за рахунок оподаткування

високорентабельних та монопольних товарів .

На відміну від ПДВ ,акцизним збором оподатковуються виключно товари і не

оподатковуються роботи та послуги , а також відмінністю акцизного збору є диференціація

ставок .

Суб’єктами податку ( платниками) виступають як фізичні, так і юридичні особи , які

виробляють або продають підакцизні товари або ввозять чи пересилають такі товари на

митну територію України.

Об’єктом оподаткування акцизним збором для вітчизняних товарів є обороти з реалізації

підакцизних товарів , а для імпортних товарів – їх митна вартість , з урахуванням фактично

сплачених сум мита , або їх кількісні показники у фізичному вимірі.

Об’єкти оподаткування акцизним збором :

47

- обороти з реалізації вироблених в Україні підакцизних

товарів, у тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари,

безплатної передачі товарів або з частковою їх оплатою, а також обсяги відвантажених

підакцизних товарів, виготовлених із давальницької сировини;

- обороти з реалізації товарів для власного споживання,промислової переробки ;

- вартість товарів, які імпортуються на митну територію України, у тому числі в межах

бартерних операцій або без оплати їх вартості чи з частковою оплатою.

Перелік підакцизних товарів і ставки акцизного збору встановлюються Кабінетом

Міністрів України.

Підакцизними товарами в Україні є : - спирт ; - алкогольні напої ; - тютюнові вироби ; -

транспортні засоби ; - нафтопродукти ; - пиво;

Акцизний збір обчислюється:

1). За ставками у процентах до обороту з продажу:

- товарів, що вироблені на митній території України, - виходячи з їх вартості, за

встановленими виробником максимальними роздрібними цінами на товари, які він виробляє,

без податку на додану вартість та акцизного збору;

-товарів, що імпортуються на митну територію України, - виходячи з їх вартості, за

встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує,

без ПДВ та акцизного збору, але не меншої від митної вартості таких товарів з урахуванням

сум ввізного мита без ПДВ та акцизного збору;

2) у твердих сумах з одиниці реалізованого товару ( у гривнях або євро );

3) одночасно за ставками у процентах до обороту з продажу та у твердих грошових сумах,

з одиниці реалізованого товару.

Приклад1 . Розмір ставки акцизного збору: 0,5 євро за 1 куб. см. об'єму двигуна. Об'єм

двигуна: 2200 см

3

. Курс для розрахунку – 7,0 грн / євро. Сума акцизного збору становитиме:

Саз = 2200x0,5 = 1100 євро.

Перерахуємо отриману суму акцизного збору у гривні:

1100 x 7.0 = 7 b700 грн.

Приклад 2. Розрахувати ставку акцизного збору за 1 кг бензину , якщо ставка акцизного

збору за 1b000 кг бензину 75 євро .

Ставка акцизного збору за 1 кг бензину - 0,075 євро :

75 / 1b000 = 0,075

Ставки акцизного збору є єдиними на всій території України.

Отже, розглянемо, як вираховується акцизний збір:

Сума акцизного збору, якщо ставка встановлена в грошовому еквіваленті до фізичної

одиниці виміру товару, обчислюється наступним чином:

1) при застосуванні ставки акцизного збору у гривнях за формулою:

А = С х К ,

де А — сума акцизного збору;

С — ставка акцизного збору;

К — кількість товару, визначена в фізичних одиницях виміру.

2) при застосуванні ставки акцизного збору в євро за формулою:

А = С х Є х К,

де Є — курс гривні до євро станом на перший день відповідного кварталу.

Основною особливістю методики розрахунку акцизного збору за твердими ставками є те,

що на розмір податку абсолютно не впливає вартість товару (митна вартість у випадку

імпорту).

3) сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється за формулою:

а) для вітчизняних товарів:

А = С х В ,

де В — вартість;

б) для імпортних товарів:

А = В

м

х С ,

48

де В

м

— митна вартість.

До того ж при імпорті товарів акцизний збір нараховується на суму митної вартості з

урахуванням фактично сплаченої суми мита.

А = ( МВ + ВМ ) х С ,

де А — сума акцизного збору;

МВ — митна вартість;

ВМ — ввізне мито;

С — ставка акцизного збору.

При цьому важливо з'ясувати зміст поняття митна вартість. Згідно з Законом України

"Про Єдиний митний тариф" №2097-ХП від 05.02.1992 р. митна вартість — це ціна

товару, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону

України. При визначенні митної вартості до неї включається ціна товару, зазначена в

рахунку - фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

на транспортування , навантаження , розвантаження , перевантаження та страхування до

пункту перетину митного кордону України ; комісійні та брокерські .

При визначенні митної вартості іноземна валюта перераховується в національну валюту

України за курсом Національного банку України, що діє на день подання митної декларації.

Декретом Кабінету Міністрів України встановлено такі пільги стосовно акцизного збору:

а) акцизний збір не справляється в разі реалізації підакцизних товарів на експорт за

іноземну валюту. Ця пільга підвищує конкурентоспроможність відповідних товарів на

зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів;

б) не підлягає оподаткуванню оборот з реалізації автомобілів спеціального призначення

для інвалідів, оплата вартості яких проводиться органами соціального забезпечення, а також

легкових автомобілів спеціального призначення (швидка медична допомога, міліція тощо) за

переліком, що визначається Кабінетом Міністрів України;

в) акцизний збір не справляється при вивезенні з митної території підакцизної продукції,

набутої інвестором у власність на умовах угоди про розподіл продукції;

г) звільняється від сплати акцизного збору імпорт призначених для власного

використання розвідувальними органами України техніки, устаткування, майна і матеріалів

(у тому числі засобів озброєння, спеціальних технічних та інших засобів, вогнепальної зброї

та боєприпасів до неї), оплата вартості яких здійснюється зазначеними органами;

Особливість імпортного акцизного збору в тому, що він сплачується раніше, ніж

підакцизний товар буде продано. Це означає, що сума акцизного збору, сплаченого під час

оформлення вантажної митної декларації просто додається до первинної вартості товару, що

ввозиться. В подальшому при продажі такого товару акцизний збір в ціні не виокремлюється,

а отже, на всю суму реалізації у імпортера виникає валовий дохід. Крім того, при сплаті

імпортного акцизного, збору у підприємства виникають валові витрати на суму такого

акцизного збору.

Після перерахування акцизного збору на спеціальний рахунок митниці, акцизний збір

вважається сплаченим. Це означає, що окремо облік суми акцизного збору в ціні продажу

імпортер може не вести, оскільки зобов'язання щодо сплати акцизного збору він уже

виконав. Це не стосується акцизного збору при ввезенні товарів, що підлягають маркуванню

акцизними марками (алкоголь, тютюн), який сплачується до Державного бюджету, а не на

спеціальні рахунки митниці.

Отже, акцизний збір – це непрямий податок , основою якого виступає диференційований

підхід до оподаткування різних товарів та товарних груп .

2. Особливості маркування підакцизних товарів.

З метою ефективного контролю за виробництвом , зберіганням та реалізацією алкогольних

напоїв і тютюнових виробів , а також своєчасністю і повнотою нарахування і сплати

акцизного збору , вказані товари підлягають маркуванню.

Не підлягають оподаткуванню:

49

а) вартість та обсяги ввезених і конфіскованих на території України алкогольних напоїв та

тютюнових виробів, щодо яких не визначено власника, а також тих, що перейшли до

держави за правом спадкоємства;

б) вартість та обсяги алкогольних напоїв та тютюнових виробів, що перевозяться через

територію України транзитом;

в) вартість та обсяги імпортованої чи обороти з реалізації української сировини, що

ввозиться або використовується для виробництва підакцизних товарів;

д) вартість й обсяги зразків алкогольних напоїв та тютюнових виробів, що ввозяться

фізичними особами на територію України в межах норм, визначених законодавством

України для безмитного ввезення цих видів товарів;

є) вартість та обсяги зразків алкогольних напоїв і тютюнових виробів, ввезених на територію

України з метою показу чи демонстрації, якщо вони залишаються власністю іноземних

юридичних осіб і їх використання на території України не має комерційного характеру. При

цьому зразки алкогольних напоїв та тютюнових виробів, ввезені в Україну і призначені для

показу чи демонстрації під час проведення виставок, конкурсів, нарад, семінарів, ярмарків,

пропускаються через митний кордон за рішенням митного органу у достатній кількості з

урахуванням мети переміщення.

Виробники алкогольних напоїв та тютюнових виробів проводять маркування кожної

пляшки алкогольних напоїв і кожної пачки тютюнових виробів. Здійснюється маркування у

такий спосіб, щоб марка розривалася під час відкупорювання товару відповідно до

Положення про виробництво , зберігання , продаж марок акцизного збору , маркування

алкогольних напоїв та тютюнових виробів.

Марка акцизного збору - це спеціальний знак , яким маркуються вищевказані товари і

наявність яких свідчить про те, що суми акцизного збору сплачені до відповідного бюджету .

Маркування алкогольних напоїв і тютюнових виробів здійснюється марками акцизного

збору, які відрізняються за дизайном для окремих видів продукції , визначених Кабінетом

Міністрів України . Кожна марка акцизного збору повинна мати окремий номер та

найменування виду продукції .

Продаж акцизних марок проводять державні податкові адміністрації в областях, АР Крим,

містах Києві та Севастополі, виходячи із планових щомісячних обсягів реалізації

(виробництва) алкогольних напоїв та тютюнових виробів.

Для одержання марок акцизного збору суб'єкти підприємницької діяльності - вітчизняні

виробники мають - подати до податкової адміністрації низку документів:

— заявку-розрахунок на придбання марок акцизного збору у двох примірниках;

— платіжний документ з відміткою установи банку, що підтверджує внесення плати за

марки акцизного збору;

— оригінал і копію розрахунку потужності підприємства з урахуванням можливого обсягу

виробництва та реалізації алкогольних напоїв;

— звіт про фактичні обсяги виробництва та реалізації продукції за попередній квартал;

— оригінал та копію ліцензії, що підтверджують право підприємства-виробника на

виготовлення продукції та на проведення оптової та роздрібної торгівлі.

Імпортери (замовники) для одержання марок акцизного збору подають до податкового

органу:

— заявку-розрахунок на придбання марок, яка складається у трьох примірниках, один з яких

передається митним органам для оформлення вантажної митної декларації;

— платіжні документи, що підтверджують внесення плати за марки акцизного збору та

сплату податку;

— оригінал та копію зовнішньоекономічного договору (контракту), відповідно до якого в

Україну ввозяться алкогольні напої та тютюнові вироби;

— ліцензії на право здійснення імпортних операцій та оптової і роздрібної торгівлі.

Українські підприємства-виробники, що реалізують продукцію, сплачують акцизний збір

до відповідного бюджету після здійснення обороту з реалізації:

- алкогольних напоїв - на третій робочий день,

50