Сірацька Ю.В. Податкова система

Подождите немного. Документ загружается.

Додаток 1

Для узагальнення інформації про розрахунки підприємства за усіма видами платежів до

бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що

направляються в дохід бюджету призначений рахунок 64 "Розрахунки за податками й

платежами" . На цьому ж рахунку ведеться облік суми податку на додану вартість,

визначену виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію,

товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають

відвантаженню (виконанню) та облік суми податку на додану вартість, на яку підприємство

має право зменшити податкове зобов'язання.

Відображення в бухгалтерському обліку операцій з виникнення та погашення таких

зобов'язань відбувається на підставі первинних документів: розрахунків бухгалтерії,

податкових накладних, виписок банку, платіжних доручень.

Нараховані платежі до бюджету відображаються по кредиту, а належні до відшкодування з

бюджету податки, їх сплата, списання - по кредиту цього рахунку.

Аналітичний облік по цьому рахунку ведеться за видами податків та платежів.

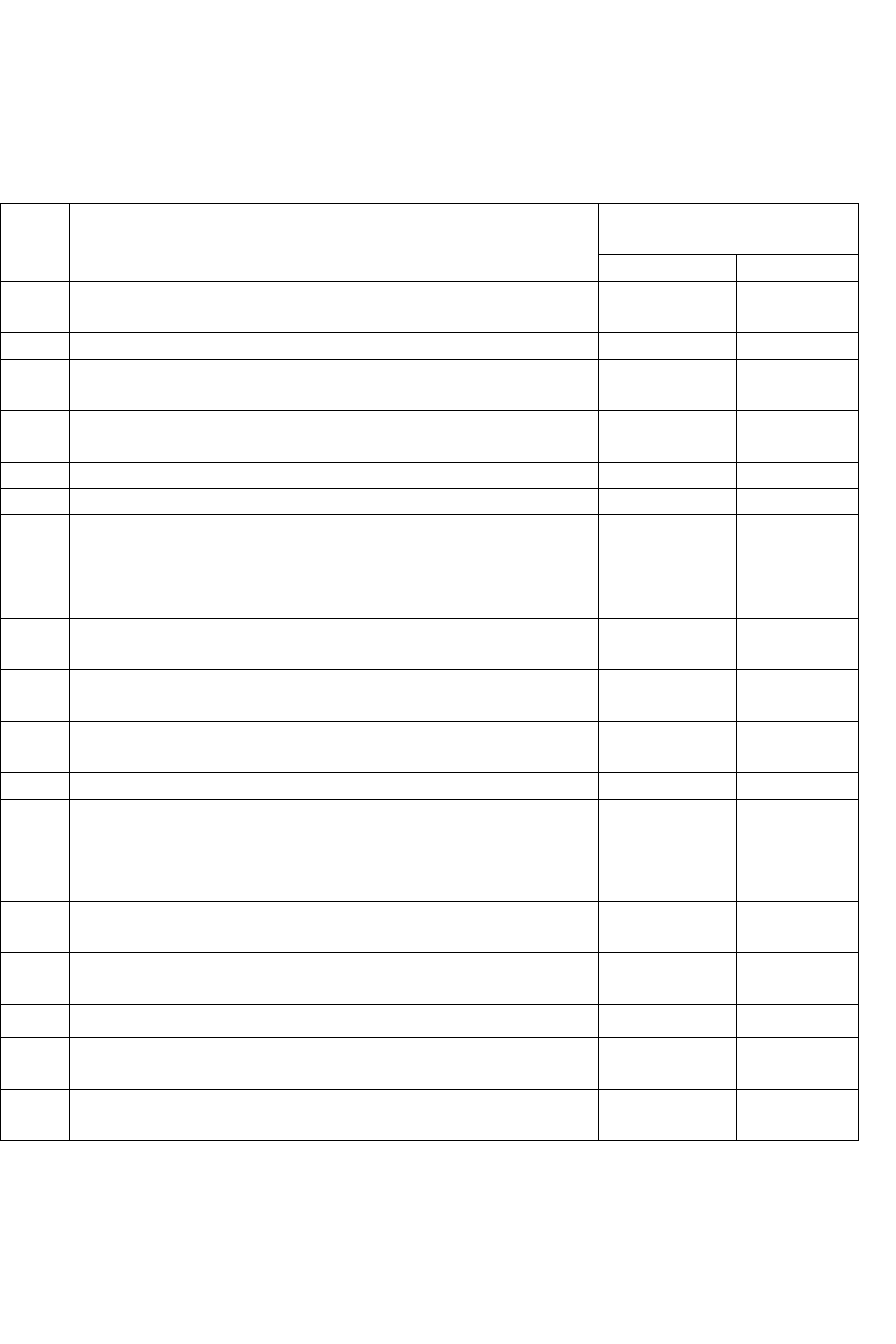

Типові господарські операції та кореспонденція рахунків з обліку розрахунків за

податками й платежами відображені в таблиці

61

Таблиця 2. Типові господарські операції та кореспонденція рахунків з обліку розрахунків за

податками і платежами

№

оп

Зміст господарської операції

Кореспонденція

рахунків

Дебет Кредит

1. Нараховано акцизний збір на придбані товари 28 642

2. Відстрочено податкові зобов’язання по ПДВ 54 64

3. Відображено суму податкового кредиту з

ПДВ

641 644

4. Утримано із заробітної плати працівників

прибутковий податок

66 64

5. Утримано податок на дивіденди 671 641

6. Списано суму ПДВ по повернутих товарах 68 641

7. Нараховано податкові зобов’язання з ПДВ (акцизний

збір в сумі реалізованої продукції)

70 641

8. Виділено ПДВ у сумі товарів, повернених покупцем

(“сторно”)

704 64

9. Виділено ПДВ з доходу по реалізації оборотних

активів

71 64

10. Виділено ПДВ з доходу по реалізації необоротних

активів

74 641

11. Нараховано штраф за несвоєчасне подання

розрахунку та пеню за несвоєчасну сплату податку

948 641

12. Нараховано податок на прибуток 981 15

13. Погашено заборгованість перед бюджетом щодо

податків й обов'язкових платежів при реалізації

об'єкта незавершеного будівництва, що перебував у

податковій заставі

64 311

14. Погашено заборгованість по податках і обов'язкових

платежах перед бюджетом

641 50

15. Погашено заборгованість перед бюджетом за

рахунок довгострокової позики банку

64 55

16. Відстрочено сплату податків до бюджету 64 60

17. Погашено заборгованість перед бюджетом за

рахунок короткострокової позики банку

64 98

18. Списано суму податку на прибуток, неправильно

нараховану раніше

64

62

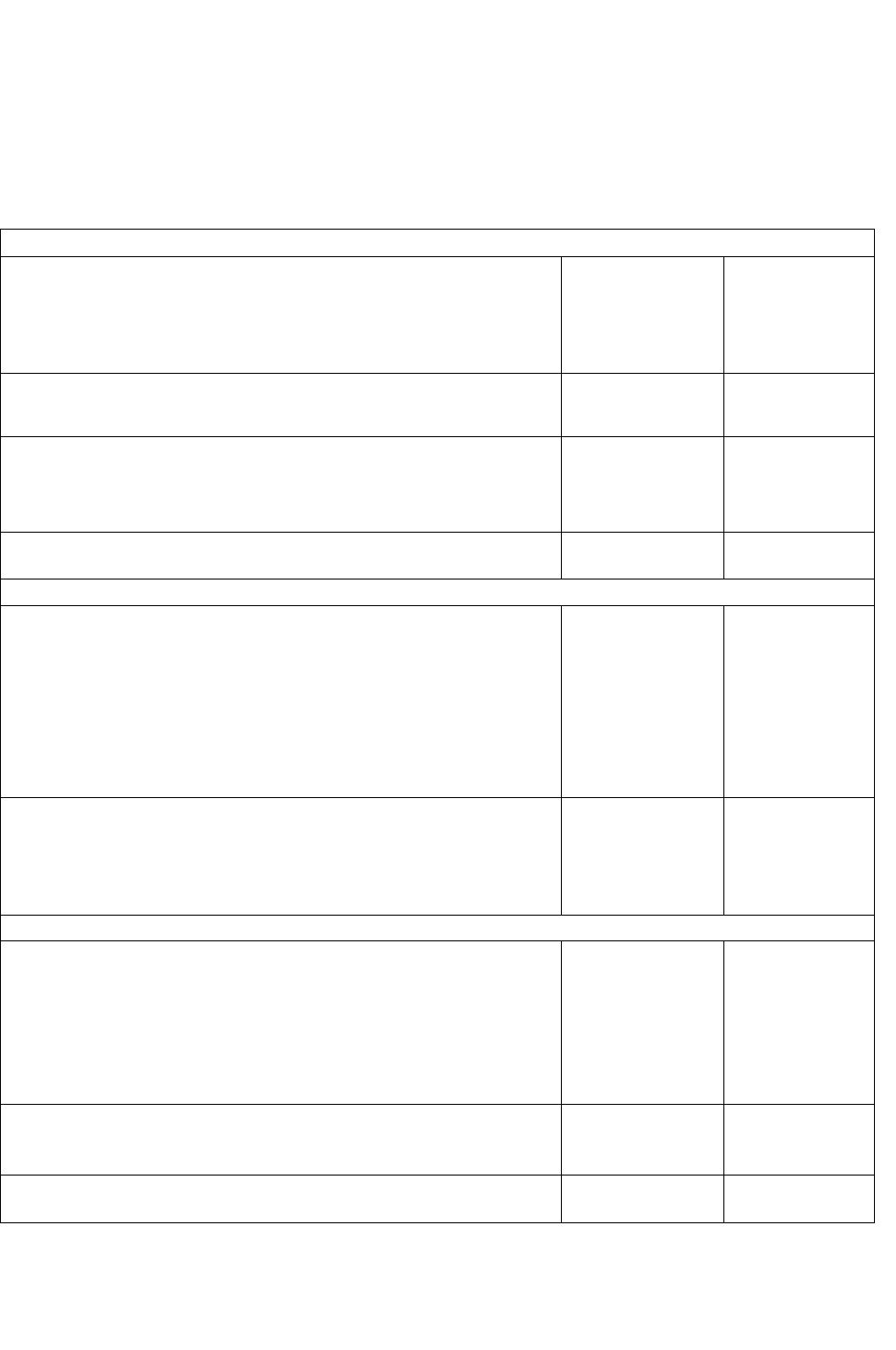

Додаток 2.

Порядок оподаткування продажу нерухомості,

рухомого майна і спадщини.

Продаж нерухомості

Дохід від продажу не частіше одного разу за звітний

податковий рік будинку, квартири чи кімнати

(включаючи землю, що знаходиться під таким об'єктом

нерухомого майна, або присадибну ділянку), якщо загальна

площа такого об’єкта нерухомості не перевищує 100 кв.м.

0% пп.11.1.1

Частина доходу, пропорційна сумі перевищення площі об'єкта

нерухомості понад 100 кв.м

1% п.7.2 і

пп.11.1.1

Дохід, отриманий від продажу протягом звітного податкового

року більше одного об'єкта або іншого, ніж попередньо

проданий за звітний період об’єкт нерухомості.

5% п.7.2 і

пп.11.1.2

Дохід від продажу об'єкта незавершеного будівництва 5% п.7.2 і

пп.11.1.2

Продаж рухомого майна

Дохід від продажу об'єкта рухомого майна (крім продажу не

частіше одного разу протягом звітного податкового

року легкового автомобіля, мотоцикла,

моторолера або моторного (парусного) човна за умови сплати

державного мита до бюджету або суми плати нотаріусу за

нотаріальне посвідчення договору)

15% п.7.1, п.12.1 і

п.12.2

Дохід від продажу не частіше одного разу протягом звітного

податкового року легкового автомобіля, мотоцикла,

моторолера або моторного (парусного) човна за умови сплати

державного мита до бюджету або суми плати нотаріусу за

нотаріальне посвідчення договору.

1% п.12.2

Спадщина

Вартість отриманих у спадщину спадкоємцями, що є членами

сім’ї спадкодавця І ступеня споріднення, об'єкта нерухомого

та рухомого майна, готівкових коштів або коштів, що

зберігаються на рахунках спадкодавця, відкритих у банках та

небанківських фінансових установах, у тому числі депозитні

(ощадні), іпотечні сертифікати, сертифікати фонду операцій з

нерухомістю

0% пп.13.2.1

Вартість отриманого у спадщину спадкоємцями, що не є

членами сім'ї спадкодавця І ступеня споріднення,

будь-якого об'єкта спадщини

5% пп.13.2.2

Спадщина, отримана будь-яким спадкоємцем від спадкодавця

— нерезидента

15% п.7.1 і

пп.13.2.3

63

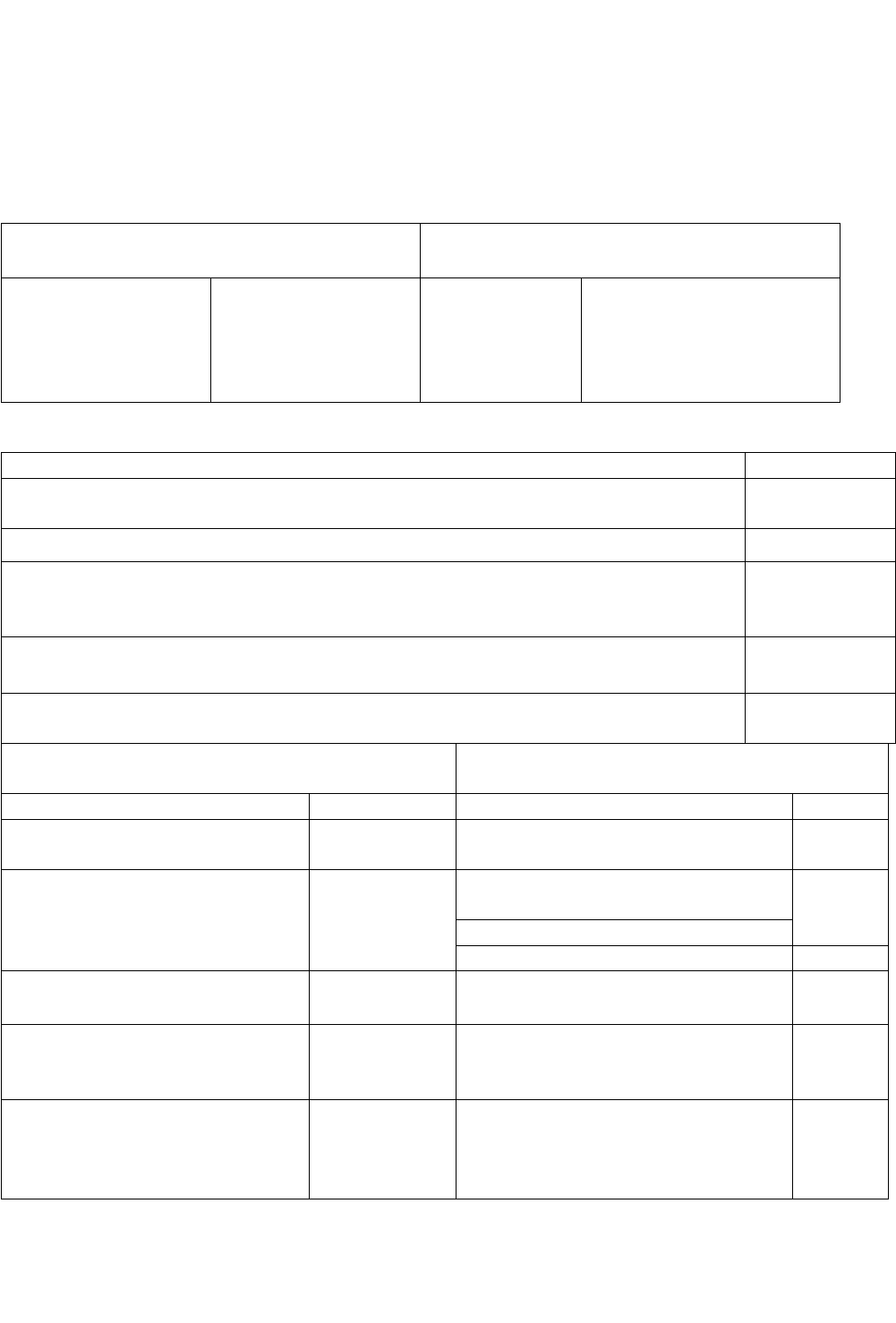

Додаток 3 .

Інформація для розрахунків (протягом 2008 року)

Мінімальна заробітна плата Прожитковий мінімум для

працездатних осіб

З 01.01 по 31. 03.

З 01. 04 по 30 09.

З 01.10. по 30.11.

З 01.12

515 грн.

525 грн.

545грн.

605 грн.

З 1 січня

З 1 квітня

З1 липня

З1 жовтня

633 грн.

647 грн.

649 грн.

669 грн

Податкові соціальні пільги

Загальна 257,50грн.

Підвищена, для осіб, згаданих у пп.6.1.2 Закону про доходи (150% загальної). 386,25 грн.

Підвищена, для осіб, згаданих у пп.6.1.3 Закону про доходи (200% загальної). 515,00 грн.

Розмір місячного доходу у вигляді зарплати, який дає право на податкову

соціальну пільгу у 2008 році ( при застосуванні пільг на дітей дана сума

збільшується кратно їх кількості)

890 грн.

Неоподаткований мінімум (застосовують для сплати держмита, визначення

розміру адміністративних штрафів).

17 грн.

Максимальна сума зарплати (доходу), з якої сплачують соцвнески та яку

враховують при обчисленні соцвиплат.

9495 грн.

Нарахування на заробітну плату (ЗП) за

січень

Утримання із зарплати за січень

Пенсійні внески. 33,2% Податок з доходів 15%

Пенсійні внески на ЗП

інвалідів.

4% Пенсійні внески. 2%

Внески на страхування від

непрацездатності. 1,5%

Внески на страхування від

непрацездатності:

0,5%

- якщо ЗП <633грн.

- коли ЗП > 633грн. 1%

Внески на страхування від

безробіття.

1,3% Внески на страхування від

безробіття. 0,5%

Внески на страхування від

нещасного випадку на

виробництві.

за

встановленим

тарифом

Внески на страхування від

нещасного випадку на

виробництві для бюджетних

установ.

0,2%

64

Список використаної і рекомендованої літератури

1. Закон України "Про систему оподаткування" від 25 червня 1991 р. № 1251-XII .

2. Закон України " Про державну податкову службу в Україні " № 3813 - 12 від 24.12.1994

ВР.

3. Закон України "Про порядок погашення зобов’язань платників податків перед

бюджетами та державними цільовими фондами" від 21.12.2000 р.

4. Закон України від 22.05.2003 р. "Про податок з доходів фізичних осіб". № 889-IY

5. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. №

334/94 - ВР

6. Закон України "Про податок на додану вартість" від 3 квітня 1997 р. № 168/97-ВР

7. Закон України від 15 вересня 1995 р. № 329/95-ВР "Про акцизний збір на алкогольні напої

та тютюнові вироби".

8. Закон України від 7 травня 1996 р. № 178/96-ВР "Про ставки акцизного збору на спирт

етиловий та алкогольні напої".

9. Закон України від 24 травня 1996 р. № 216/96-ВР "Про ставки акцизного збору і ввізного

мита на деякі транспортні засоби".

10. Закон України від 6 лютого 1996 р. № І0/96-ВР "Про ставки акцизного збору на тютюнові

вироби".

11. Декрет Кабінету Міністрів України ві.і 21 січня 1993 р. № 7-93 "Про державне мито".

12. Закон України від 22.05.2003 р. "Про податок з доходів фізичних осіб". № 889-IY

13. Закон України від 9липня 2003 р. № 1058 - IV "Про загальнообов'язкове державне

пенсійне страхування".

14. Закон України від 26 червня 1997 р. № 400/97 - ВР «Про збір на обов'язкове державне

пенсійне страхування».

15. Закон України від 2 березня 2000 р. № 1533 -III "Про загальнообов'язкове державне

соціальне страхування на випадок безробіття

16. Указ Президента України " Про спрощену систему оподаткування , обліку та звітності

суб’єктів малого підприємництва " від 28.06.99р.

17. Гавриленко Н.В. Податкова система . Навчальний посібник .- Львів : Новий Світ – 2000,

2007.

18. Крисоватий А. І., Десятник О.М. Податкова система : Навчальний посібник . –

Тернопіль : Карт – бланш , 2004.

19. Онисько С.М., Тофан І. М., Грицина О. В. Податкова система: Підручник .- 3-тє вид.,

виправлене і доповнене / За загальною ред. С.М. Онисько .- Львів : “ Магнолія Плюс ”;

видавець В.М.Піча , 2006.

20. Податкова система України: Підручник В.М.Федоров, В.М. Опарін та ін.-К.: Либідь,

1994.

21. Соколовська А.М. Податкова система України: теорія та практика становлення. - К.:

НДФІ, 2001.

22.Ярема Б. П., Маринець В. П. Податкова система .Збірник задач та тести : Навчальний

посібник – 3 –тє вид.перер., доповн. – Львів : « Магнолія Плюс » , 2006.

65