Сірацька Ю.В. Податкова система

Подождите немного. Документ загружается.

встановлене судом , але не сплачене у визначений термін , а також пеня, нарахована на суму

такого податкового зобов’язання.

Податкове повідомлення виставляється за кожним окремим податком, (збором).

З метою захисту інтересів бюджетних споживачів , активи платника податків, що має

податковий борг, передаються у податкову заставу. Право податкової застави виникає

згідно з законом та не потребує письмового оформлення.

Податкова застава – спосіб забезпечення податкового зобов’язання платника податків, не

погашеного у строк .

Право податкової застави виникає у разі:

— неподання або несвоєчасного подання платником податків податкової декларації — з

першого робочого дня, наступного за останнім днем терміну, встановленого законом про

відповідний податок, збір (обов'язковий платіж) для подання такої податкової декларації;

— несплати в терміни суми податкового зобов'язання, самостійно визначеної платником

податків у податковій декларації, — з дня, наступного за останнім днем зазначеного терміну;

— несплати в терміни суми податкового зобов'язання, визначеної контролюючим органом,

— з дня, наступного за останнім днем граничного терміну такого погашення, визначеного у

податковому повідомленні.

Право податкової застави поширюється на будь-які види активів платника податків, які

перебували в його власності у день виникнення такого права, а також на які платник податків

набуде прав власності у майбутньому, до моменту погашення його податкових зобов'язань

або податкового боргу.

Платник податків, активи якого перебувають у податковій заставі, здійснює вільне

розпорядження ними, за винятком операцій, що підлягають письмовому узгодженню з

податковим органом:

а) купівлі чи продажу, оренди (лізингу) нерухомого та рухомого майна;

б) ліквідації об’єктів нерухомого ( рухомого ) майна.

Адміністративний арешт активів платника податків є виключним способом забезпе-

чення можливості погашення його податкового боргу.

Арешт активів може бути застосовано, якщо з'ясовується одна з таких обставин:

а) фізична особа, яка має податковий борг, виїжджає за кордон;

б) платника податків визнано неплатоспроможним за зобов'язаннями, іншими ніж податкові

;

в) платник податків відмовляється від проведення документальної перевірки при наявності

законних підстав для її проведення або від допуску посадових осіб податкового органу до

обстеження об'єктів;

г) відсутня реєстрація особи як платника податків в органі державної податкової служби.

Арешт активів полягає у забороні вчиняти платником податків будь-які дії щодо своїх

активів, які підлягають такому арешту, крім дій з їх охорони, зберігання і підтримання у

належному функціональному та якісному стані.

Запитання для перевірки знань

1. Назвіть основні етапи формування податкової служби України ?

2. Яка структура Державної податкової служби України та основні її завдання ?

3. Що таке податкова робота та які основні її елементи ?

4. Назвіть особливості реєстрації фізичних та юридичних осіб – платників податків в

органах державної податкової служби ?

5. Як здійснюється облік податків в органах державної податкової служби ?

6. Назвіть основні складові порядку погашення зобов’язань платника перед бюджетом ?

21

Тема 4 : Оподаткування доходів фізичних осіб

1. Об’єкти та суб’єкти оподаткування . Загальний оподатковуваний дохід та його склад

2. Податковий кредит щодо податку з доходів фізичних осіб

3. Порядок оподаткування заробітної плати . Податкові соціальні пільги.

4. Порядок нарахування та сплати до бюджету податку з доходів фізичних осіб .

5. Особливості оподаткування окремих видів доходу( матеріальна допомога, неповернуті

підзвітні кошти, продаж рухомого (нерухомого ) майна, спадщина , іноземні доходи )

1. Об’єкти та суб’єкти оподаткування . Загальний оподатковуваний дохід та його

склад.

Податок з доходів фізичних осіб має значне фіскальне значення в структурі зведеного

бюджету держави.

З метою реформування діючого податкового законодавства та залучення додаткових

коштів до бюджетів Верховною Радою України 22 травня 2003 р. прийнятий Закон "Про

податок з доходів фізичних осіб" № 889-ІУ, введений в дію з 1 січня 2004 року .

В Україні платниками податку з доходів фізичних осіб є фізичні особи-резиденти, які

отримують доходи як на території України, так і за кордоном, та фізичні особи-нерезиденти,

які отримують доходи виключно на території України.

Фізична особа – резидент – та, яка має місце проживання в Україні (1.20.1. Закону №

889 ). Усі інші громадяни, яких не відносять до резидентів, є нерезидентами.

Залежно від статусу платника та виду доходу існують особливості у визначенні об'єкта

оподаткування.

Об'єктом оподаткування резидента є :

- загальний місячний оподатковуваний дохід - сума коштів , нарахованих платнику

протягом одного календарного місяця

- чистий річний оподатковуваний дохід, який визначається шляхом зменшення

загального річного оподатковуваного доходу на суму податкового кредиту такого

звітного року

- доходи з джерелом їх походження з України, які підлягають кінцевому

оподаткуванню при їх виплаті

- іноземні доходи

Об'єктом оподаткування нерезидента є лише доходи з джерелом їх походження з України.

Під час нарахування доходів у будь-яких не грошових формах об'єкт оподаткування

визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на

коефіцієнт, який розраховується за такою формулою:

К= 100: (100-Сп),

де К — коефіцієнт;

Сп — ставка податку, встановлена для таких доходів на момент такого нарахування.

Під час нарахування доходів у вигляді заробітної плати об'єкт оподаткування

визначається як нарахована сума такої заробітної плати, зменшена на суму збору до

Пенсійного фонду України та внесків до фондів загальнообов'язкового державного

соціального страхування, які справляються за рахунок доходу найманої особи.

Загальний оподатковуваний дохід – будь – який дохід , який підлягає оподаткуванню

згідно вищезгаданого Закону , нарахований ( виплачений ) на користь платника податку

протягом звітного податкового періоду.

Доходи платника, які включаються і які не включаються до загального оподатковуваного

доходу, є чітко визначеними в законі.

До складу загального місячного оподатковуваного доходу включаються:

22

- доходи у вигляді заробітної плати, інші виплати та винагороди, нараховані (виплачені)

платнику податку відповідно до умов трудового або цивільно-правового договору;

- сума ( вартість ) подарунків у межах ,що підлягають оподаткуванню ;

- дохід від надання майна в оренду ;

- дохід у вигляді дивідендів, процентів, виграшів призів ;

- сума страхових виплат, страхових відшкодувань або викупних сум, отриманих платником

податку за договорами довгострокового страхування життя та недержавного пенсійного

страхування;

- частина доходів від операцій з майном;

- дохід, отриманий платником податку від його працедавця як додаткове благо (за винятком

доходів, які не включаються до оподаткованого доходу), а саме :

а) вартості використання житла, інших об'єктів матеріального або нематеріального майна,

наданих платнику податку у безоплатне користування ;

б) вартості майна та харчування, безоплатно отриманого платником податку, крім випадків,

передбачених у Законі України "Про оподаткування прибутку підприємств” та ін.

- дохід у вигляді вартості успадкованого майна , у межах , що підлягає оподаткуванню цим

податком ;

- сума надміру витрачених коштів , отриманих платником податку на відрядження або під

звіт та не повернутих у встановлені законодавством строки .

До складу загального місячного або річного оподатковуваного доходу платника податку

не включаються такі доходи :

- сума державної адресної допомоги , житлових та інших субсидій або дотацій , винагород та

страхових виплат , які отримують ся платником податку відповідно з бюджетів , Пенсійного

фонду України та фондів загальнообов’язкового державного соціального страхування ,

згідно законодавства ;

- сума державних премій України або державних стипендій України, визначених законом ;

- сума пенсій , отримуваних платником податку з Пенсійного фонду України чи бюджету

згідно із законом ;

- аліменти, що виплачуються платнику податку ;

- сума коштів, отриманих платником податку на відрядження або під звіт , при умові

цільового використання та недопущення перевитрат ;

- сума стипендії , яка виплачується з бюджету учню, студенту, аспіранту , але не вище суми

місячного прожиткового мінімуму для працездатної особи , встановленого на 1 січня

звітного року, помноженої на 1,4 та округленої до найближчих 10 грн.

- інші доходи передбачені Законом "Про податок з доходів фізичних осіб".

Ставка податку з доходів фізичних осіб – 15 %.

2. Податковий кредит щодо податку з доходів фізичних осіб

Податковий кредит — це сума (вартість) витрат, понесених платником податку —

резидентом — у зв'язку з придбанням товарів (робіт, послуг) у резидентів , на суму яких до-

зволяється зменшення суми його загального оподатковуваного доходу.

Платник податку має право на податковий кредит лише один раз на рік за наслідками

звітного податкового року. Для його отримання платник має подати річну податкову

декларацію до податкових органів, де зазначаються суми отриманого доходу та підстави для

нарахування податкового кредиту з зазначенням конкретних сум.

До складу податкового кредиту включаються фактично понесені витрати, підтверджені

платником податку документально, а саме: фіскальним або товарним чеком, касовим

ордером, товарною накладною, іншими розрахунковими документами або договором, які

ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.

Платник податку має право включити до складу податкового кредиту звітного року

такі витрати, фактично понесені ним протягом такого звітного року:

• частину суми процентів за іпотечним кредитом, сплачених платником податку (після

прийняття відповідного закону про іпотеку);

23

• суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або

благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що

перевищує 2 %, але не є більшим 5 % від суми його загального оподатковуваного доходу

такого звітного року;

• суму коштів, сплачених платником податку на користь закладів освіти для компенсації

вартості середньої професійної або вищої форми навчання такого платника податку, іншого

члена його сім'ї першого ступеня споріднення (подружжя, батьки, діти), але не більше суми

місячного прожиткового рівня для працездатної особи, помноженої на 1,4 та округленої до

найближчих 10 грн, у розрахунку за кожний повний або неповний місяць навчання протягом

звітного податкового року;

• суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових

премій страхувальнику-резиденту за договорами довгострокового страхування життя та

недержавного пенсійного страхування (після прийняття закону про недержавне пенсійне

страхування) як такого платника податку, так і членів його сім'ї першого ступеня

споріднення, яка не перевищує (у розрахунку за кожний з повних чи неповних місяців

звітного податкового року, протягом яких діяв договір страхування):

• суми витрат платника податку зі штучного запліднення й оплати вартості державних

послуг, пов'язаних з усиновленням дитини.

Податковий кредит може бути нарахований виключно резидентом, що має

індивідуальний ідентифікаційний номер, а його загальна сума не може перевищувати суми

загального оподатковуваного доходу платника податку, одержаного протягом звітного року

як заробітна плата. Тобто, якщо платник податку одержує інші види доходу, відмінні від

плати за найману працю (підприємницька діяльність ) — він не має права на отримання

податкового кредиту.

3. Порядок оподаткування заробітної плати . Податкові соціальні пільги.

Під час нарахування доходів у вигляді заробітної плати об'єкт оподаткування

визначається як нарахована сума такої заробітної плати, зменшена на суму збору до

Пенсійного фонду України та внесків до фондів загальнообов'язкового державного

соціального страхування, які справляються за рахунок доходу найманої особи.

Формула для розрахунку податку із заробітної плати:

ПДФО = (ЗП – ( ПФу + ФССу + ФБу ) – ПСП ) * 15 %, де

ПДФО – податок з доходів фізичних осіб ;

ПФу – утримання до Пенсійного фонду України ;

ФССу – Фонд соціального страхування на випадок тимчасової втрати працездатності ;

ФБу – Фонд безробіття ;

ПСП – податкова соціальна пільга.

Ставки утримань до соц. Фондів(діючі у 2008 році )

1.Пенсійний фонд:

- 2 % із суми заробітної плати

2.Фонд страхування від непрацездатності:

- 0,5 % якщо зарплата нижча прожиткового мінімуму

- 1 % якщо зарплата вище прожиткового мінімуму

Якщо, наприклад, заробітна плата – 900 грн ( вища прожиткового мінімуму). Сума утримань

– 9 грн.

3.Фонд страхування на випадок безробіття:

- 0,5 % від суми заробітної плати

Податкова соціальна пільга – це економічна категорія, яка дозволяє зменшити щомісячний

оподатковуваний дохід на встановлену законодавством суму.

ПСП застосовується виключно до доходу у вигляді заробітної плати і лише за умови, що

розмір заробітної плати не перевищує суми, яка дорівнює сумі прожиткового мінімуму ,

встановленого для працездатної особи на 1 січня звітного податкового року, помноженої на

1,4 та округленої до найближчих 10 грн.

24

У 2008 р ця сума становить 890 грн.( 633 грн.х 1,4 , де 633 – це прожитковий мінімум на

працездатну особу , встановлений на 1 січня 2008 р.) .

Розмір ПСП дорівнює половині (50%) мінімальної заробітної плати ( згідно Закону

України “ Про оподаткування доходів фізичних осіб ”). На 1 січня 2008 р. встановлено

мінімальну зарплату у розмір 515 грн. на місяць. Отже , розмір ПСП у 2008 році для будь-

якого платника податку, в якого розмір місячної зарплати не перевищує 890 грн. ,

становить 257,50 грн.( 515 грн.х 50 %).

Крім того , деякі категорії громадян, мають право на підвищений розмір пільги:

150% та 200% від загальної ПСП .

Так, на підвищену пільгу - 150 % від загальної – 386,25 грн.(150 % х 257, 50) мають право

Платник податку, який:

- є самотньою матір’ю або самотнім батьком (опікуном,піклувальником) – у розрахунку

на кожну дитину віком до 18 років;

- утримує дитину-інваліда - у розрахунку на кожну дитину віком до 18 років;

- має троє чи більше дітей віком до 18 років - у розрахунку на кожну дитину;

- є вдівцем або вдовою;

- є особою, віднесеною законом до 1 або 2 категорії осіб, постраждалих внаслідок

Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії

Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської

катастрофи;

- є учнем, студентом, аспірантом, ординатором,

- є інвалідом І або ІІ групи, у тому числі з дитинства;

Крім того , на підвищену пільгу у розмірі 515 грн. ( 257,50 грн х 200% ) мають

право платники податку , які є Героями України, Героями Радянського Союзу; учасниками

бойових дій під час Другої світової війни та ін. згідно законодавства, якщо отриманий ними

загальний місячний оподатковуваний дохід не перевищує у 2007 р. - 890 грн.

Суми утримань із заробітної плати працівників підприємства відображають записом по

дебету рахунка 661 «Розрахунки за заробітною платою» в кореспонденції з кредитом

рахунків :

641 «Розрахунки за податками» (на суму утриманого прибуткового податку, що підлягає

перерахуванню до бюджету);

651 «За пенсійним забезпеченням» (на суму утримань збору до Пенсійного фонду);

652 «За соціальним страхуванням» (на суму внесків до Фонду соціального страхування з

тимчасової втрати працездатності);

653 «За страхуванням на випадок безробіття» (на суму внесків до Фонду соціального

страхування на випадок безробіття);

Суми, виплачені працівникам заробітної плати, премій, допомоги по тимчасовій

непрацездатності, відображаються по дебету рахунка 661 «Розрахунки за заробітною

платою» і кредиту рахунка 301 «Каса в національній валюті».

4. Порядок нарахування та сплати до бюджету податку з доходів фізичних осіб

а) порядок подання звітності щодо податку з доходів фізичних осіб податковими

агентами

На відміну від більшості інших податків, нарахування і сплата податку на доходи

фізичних осіб може покладатись не лише на платника, а й на іншу юридичну чи фізичну

особу, яка виплачує відповідні доходи платнику і яка дістала назву податкового агента.

Податковий агент — це юридична особа або фізична особа чи нерезидент або його

представництво, які зобов'язані нараховувати, утримувати та сплачувати цей податок до

бюджету від імені та за рахунок платника податку, вести податковий облік і подавати

податкову звітність податковим органам, а також нести відповідальність за порушення норм

Закону.

25

Розглянемо порядок сплати податку до бюджету податковим агентом. Податковий

агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку,

утримує податок від суми такого доходу за його рахунок та сплачує цю суму до бюджету під

час виплати оподатковуваного доходу. Банки не мають права приймати платіжні документи

на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету.

Якщо оподатковуваний дохід нараховується, але не виплачується платнику податку особою,

що його нараховує, то податок, який підлягає утриманню з такого нарахованого доходу,

підлягає сплаті (перерахуванню) до бюджету протягом 30 днів, наступних за звітним

місяцем.

Якщо оподатковуваний дохід виплачується в не грошовій формі чи готівкою з каси

резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня,

наступного за днем такої виплати.

Згідно вищезгаданого Закону України « Про податок з доходів фізичних осіб » особи, які

мають статус податкових агентів , зобов'язані надавати податковий розрахунок сум доходу,

нарахованого (сплаченого) на користь, платників податку, а також сум утриманого з них

податку ( форма № 1 ДФ ) податковому органу за місцем свого розташування.

Податковий розрахунок за ф. № 1ДФ подається окремо за кожний квартал (податковий

період) протягом 40 календарних днів, наступних за останнім календарним днем звітного

кварталу.

Тобто звітним податковим періодом для подання податкової звітності ( податкового

розрахунку за ф.№ 1 ДФ ) податковим агентом є квартал .

Окремий податковий розрахунок за календарний рік не подається.

Податковий розрахунок складається у двох примірниках : один – подається до органу

Державної податкової служби, другий – залишається у податкового агента.

У Податковому розрахунку вказують кількість працівників ( штатних й за

сумісництвом ), ідентифікаційні номери працівників, суму нарахованого доходу, суму

утриманого податку.

б) заповнення та подання декларації громадянами

Згідно з п.18.2. ст.18 Закону « Про податок з доходів фізичних осіб » платники податку,

які протягом року отримували доходи виключно у податкових агентів , зобов’язаних

подавати звітність щодо податку з доходів фізичних осіб , звільняються від обов’язку

подавати декларацію. Тобто, декларацію зобов’язані подавати фізичні особи , які одержували

свої доходи не тільки від податкових агентів ( наприклад, громадяни, які отримують доходи

від надання своєї нерухомості в оренду , подарунки, спадщину, інвестиційний прибуток,

іноземні доходи ) , або якщо платник бажає скористатися правом на податковий кредит .

Строк подання податкової декларації фізичними особами – до 1 квітня року, наступного за

звітним.

Декларація заповнюється платником податку самостійно або іншою особою, нотаріально

уповноваженою таким платником податку здійснювати таке заповнення.

Перевірка достовірності даних, визначених у деклараціях, здійснюється у порядку,

встановленому законодавством. Сума податкових зобов'язань, донарахована податковим

органом, підлягає сплаті до відповідного бюджету у строки, встановлені законом. Сума

коштів, яка підлягає поверненню платнику податку, зараховується на його банківський рахунок,

відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу,

визначену у декларації, протягом 60 календарних днів від дня отримання такої декларації.

Форма декларації визначається центральним податковим органом та узгоджується з комітетом

Верховної Ради України, відповідальним за проведення податкової політики.

Бланки декларацій мають безоплатно надаватися податковими органами платникам податку на їх

запит, а також бути загальнодоступними для населення.

Відповідно до ст. 164 Кодексу України про адміністративні правопорушення від

07.12.84 р. № 8073-Х за ненадання або невчасне надання громадянами декларації про

доходи, включення до декларації перекручених даних, не ведення обліку або неналежне

26

ведення обліку доходів і витрат, для яких законами України передбачено обов'язкову форму

обліку, накладається штраф у таких розмірах:

— від 3 до 8 неоподатковуваних мінімумів доходів громадян;

— від 5 до 8 неоподатковуваних мінімумів доходів громадян (у разі повторного порушення

протягом року).

Крім того, передбачено відповідальність податкового ор гану і органу Державного

казначейства України за неповне або несвоєчасне повернення суми надміру сплаченого

податку, у тому числі внаслідок застосування права па податковий кредит.

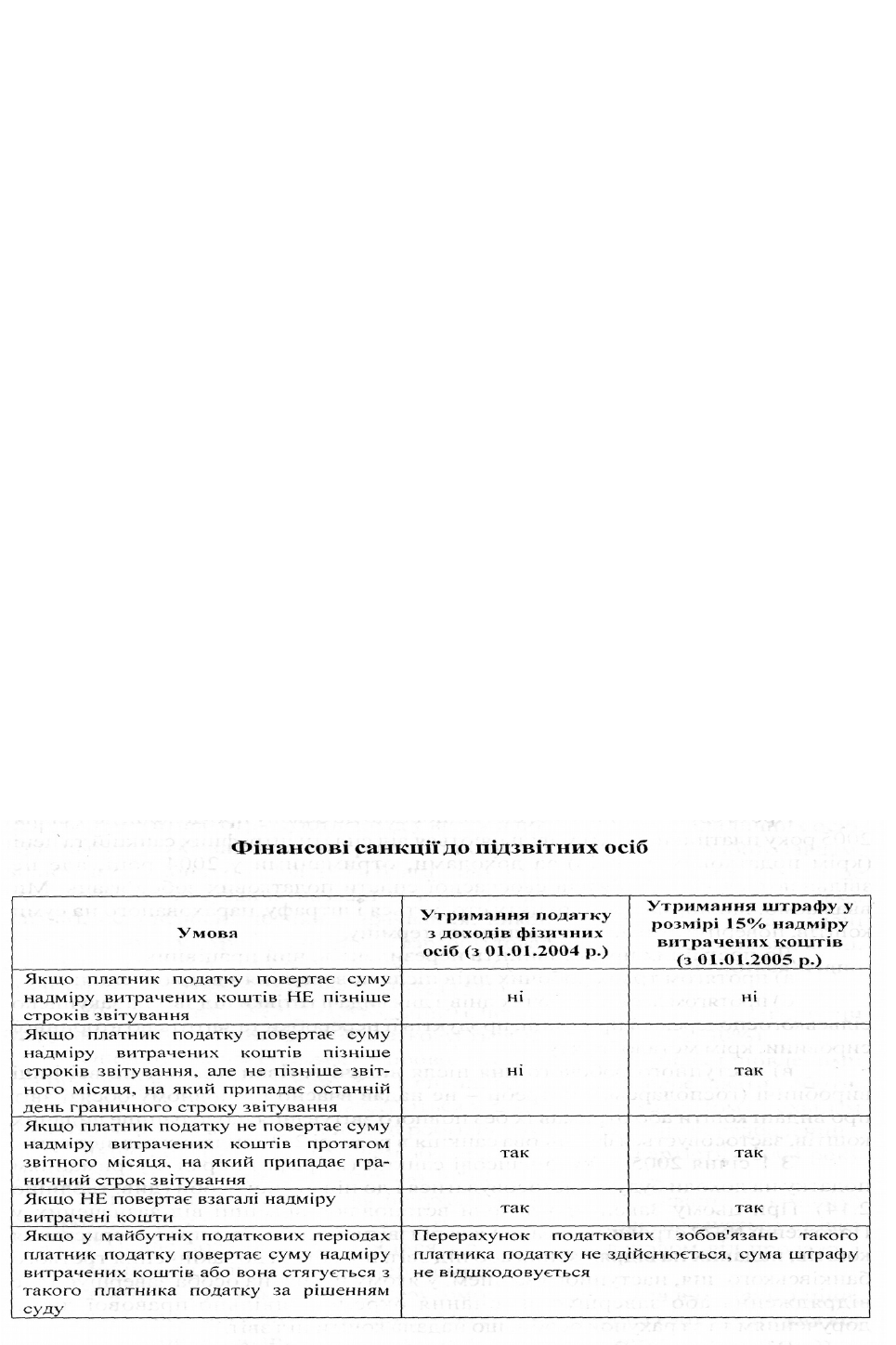

5. Особливості оподаткування окремих видів доходу( матеріальна допомога,

неповернуті підзвітні кошти, продаж рухомого (нерухомого ) майна, спадщина ) .

Порядок оподаткування матеріальної допомоги регулюється п.9.7.ст.9 Закону «Про

податок з доходів фізичних осіб».

Благодійна (матеріальна ) допомога не оподатковується, якщо її розмір не перевищує

прожитковий мінімум , встановлений на 1 січня звітного року, збільшений в 1.4 рази,при

умові, що платник має право на податкову соціальну пільгу .

Суми грошових коштів , виданих працівнику на відрядження ( сума авансу ) або на

господарські потреби під звіт , у момент їх видачі до загального місячного

оподатковуваного доходу відрядженого працівника не включаються . Проте у разі

неповернення в строки, суми надміру витрачених коштів включаються до місячного

оподатковуваного доходу відрядженого працівника.( табл.. 4.1.)

Підзвітні особи зобов'язані подати до бухгалтерії підприємства разом з невикористаним

залишком готівки авансовий звіт про використану одержану в касі суму на відрядження в

строки, установлені законодавством, — протягом трьох банківських днів після

повернення з відрядження. При отриманні коштів на виробничі (господарські) потреби

авансовий звіт разом із залишком невикористаної готівки має подаватися протягом двох

робочих днів, включаючи день отримання готівки під звіт.

У разі видачі коштів на закупівлю сільськогосподарської продукції та заготівлю

вторинної сировини, крім металобрухту, повернення невикористаної готівки та подання

авансового звіту має бути здійснено протягом 10 робочих днів з дня видачі таких коштів.

Таблиця №1

27

Оподаткування виграшів та призів

Податковим агентом платника податку під час нарахування на його користь доходу у

вигляді виграшів або призів у лотерею (крім державних лотерей та виграшів в азартні ігри)

є особа, яка здійснює таке нарахування.

Платник податку, який отримує дохід у вигляді виграшу в азартні ігри в казино, інших

гральних закладах, зобов'язаний включити до складу свого загального оподатковуваного

річного доходу (у річній податковій декларації) позитивну різницю між сумою такого доходу

та документально підтвердженими витратами, понесеними у зв'язку з отриманням даного

доходу протягом такого року. З метою здійснення податкового контролю будь-яка фізична

особа — резидент чи нерезидент — зобов'язана показати паспорт при вході до грального

закладу, дані з якого реєструються відповідною службовою особою такого грального

закладу.

Порядок оподаткування продажу нерухомості, рухомого майна та спадщини можна

відобразити у додатку 2

Запитання для перевірки знань

1.Хто є платниками податку на доходи фізичних осіб ?

2.Що є об’єктом оподаткування податком з доходів фізичних осіб ?

3. У чому суть податкового кредиту при оподаткуванні доходу громадян ?

4.Хто має право на податкові соціальні пільги і в чому їх суть ?

5. Який порядок нарахування та сплати до бюджету податку з доходів фізичних осіб ?

6.Які особливості оподаткування матеріальної допомоги, неповернутих підзвітних коштів,

продажу рухомого (нерухомого ) майна, спадщини .

Тема 5 .Оподаткування прибутку підприємств

1.Платники і ставки податку з прибутку. Об’єкт оподаткування.

2.Зміст, склад і структура валових доходів та валових витрат.

3.Механізм розрахунку та порядок сплати податку з прибутку.

4.Порядок складання та подання звітності по податку на прибуток.

5.Оподаткування операцій особливого виду.

6.Облік податку на прибуток.

1.Платники і ставки податку з прибутку. Об’єкт оподаткування.

Податок на прибуток є прямим податком , сума якого повністю залежить від результату

господарської діяльності підприємств.

Законодавча база щодо податку на прибуток підприємств – Закон України « Про

оподаткування прибутку підприємств » №334/94-ВР від 2812.94 р.

Платниками податку з прибутку є:

1) резиденти України — суб'єкти господарської діяльності, бюджетні, громадські та інші

підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання

прибутку як на території України, так і за її межами;

2) нерезиденти України — фізичні та юридичні особи, створені у будь-якій

організаційно-правовій формі, які отримують доходи з джерелом їх походження з України

(репатріація прибутків), за винятком установ та організацій, що мають дипломатичний

статус або імунітет згідно з міжнародними договорами України або законом;

3) філії, відокремлені підрозділи платників податків із числа резидентів, що не мають

статусу юридичної особи, розташовані на території іншої, ніж платник податку,

територіальної громади;

4) постійні представництва нерезидентів, які отримують доходи з джерел їх походження

з України або виконують представницькі функції стосовно таких нерезидентів або їх

засновників.

28

З 1 січня 2004 року прибуток платників податку, включаючи підприємства, засновані на

власності окремої фізичної особи згідно Закону України « Про оподаткування прибутку »,

оподатковується за ставкою 25% до об'єкта оподаткування.

Об'єктом оподаткування є прибуток за звітний період, який визначається наступним

чином:

Об’єкт оподаткування податку на прибуток = Скоригований валовий дохід – Валові

витрати – Амортизаційні відрахування

2.Зміст, склад і структура валових доходів та валових витрат

Валовий дохід — загальна сума доходу платника податку від всіх видів діяльності,

отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або

нематеріальній формах як на території України, так і за її межами.

Валовий дохід включає:

1) загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних та

обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від

продажу цінних паперів (крім операцій з первинного випуску (розміщення) їх та операцій з

кінцевого погашення (ліквідації);

2) доходи від здійснення банківських, страхових та інших операцій з надання фінансових

послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями та

вимогами;

3) доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів,

процентів, роялті, володіння борговими вимогами, а також доходів від здійснення операцій

лізингу (оренди);

4) доходи, не враховані при обчисленні валового доходу періодів, що передують

звітному періоду;

5) доходи з інших джерел, у тому числі, але не виключно, у вигляді:

— сум безповоротної фінансової допомоги, вартості товарів (робіт, послуг), безоплатно

наданих платнику податку, крім їх надання неприбутковим організаціям;

— сум поворотної фінансової допомоги, що залишається неповерненою на кінець

звітного періоду від осіб, що не є платниками цього податку, або від осіб, які мають пільги з

цього податку;

— вартості матеріальних цінностей, переданих платнику податку у відповідальне

зберігання та використаних ним у власному виробничому чи господарському обороті;

— сум штрафів та неустойки чи пені, фактично одержаних за рішенням сторін договору

або за рішенням відповідних державних органів, суду;

— сум державного мита, попередньо сплаченого позивачем, що повертається на його

користь за рішенням суду;

— сум акцизного збору, сплачених чи нарахованих покупцями підакцизних товарів (за

їх рахунок) на користь платника такого акцизного збору, уповноваженого законом вносити

його до бюджету, та рентних платежів;

— доходів від продажу електричної енергії (включаючи реактивну).

Не включаються до складу валового доходу:

1) суми ПДВ, отримані чи нараховані платником ПДВ, за винятком випадків, коли

підприємство-продавець не є платником ПДВ;

2) суми коштів або вартість майна, отримані за рішенням суду, як компенсація збитків;

3) суми надмірно сплачених податків, зборів та обов'язкових платежів, що повертаються

з бюджетів, якщо вони не були включені до складу валових витрат;

4) прямі інвестиції або реінвестиції у корпоративні права, емітовані платником податку;

5) доходи від спільної діяльності на території України без створення юридичної особи,

дивіденди, отримані платником від інших платників, що оподатковані у порядку,

встановленому законодавством;

6) суми одержаного емісійного доходу;

7) кошти, що надходять у вигляді міжнародної технічної допомоги;

29

8) кошти або майно, що надаються у вигляді безповоротної допомоги громадським

організаціям інвалідів ;

9) вартість основних фондів, безоплатно отриманих з метою здійснення їх експлуатації у

випадках, передбачених законодавством;

10) інші надходження, прямо визначені нормами закону "Про оподаткування прибутку

підприємств".

Таким чином, скоригований валовий дохід — валовий дохід, визначений без врахування

перелічених доходів, які не включаються до складу валового доходу.

Валові витрати виробництва та обігу — сума будь-яких витрат у грошовій, матеріальній,

нематеріальній та інших формах, здійснюваних як компенсація вартості товарів (робіт,

послуг), які придбані (виготовлені) для їх подальшого використання у власній господарській

діяльності;

До складу валових витрат включаються:

— суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у зв'язку з

підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і

охороною праці, у тому числі витрати з придбання електричної енергії(включаючи

реактивну);

— суми внесених податків і зборів, крім тих, що прямо не визначені у переліку податків і

зборів, визначених Законом України "Про систему оподаткування";

— суми витрат, які не віднесені до складу валових витрат минулих звітних податкових

періодів у зв'язку з втратою, знищенням або зіпсуттям документів, установлених правилами

податкового обліку та підтверджених такими документами ;

— суми витрат, що не враховані у минулих податкових періодах у зв'язку з допущенням

помилок та виявлені у звітному періоді в розрахунку податкового зобов'язання;

— суми безнадійної заборгованості;

— суми витрат, пов'язані з поліпшенням основних фондів у встановлених межах;

— суми коштів або вартість товарів, добровільно перераховані (передані) до Державного

бюджету України або бюджетів місцевого самоврядування, до неприбуткових організацій, у

розмірі, що становить не менше двох та не більше п'яти відсотків оподаткованого прибутку

попереднього звітного року;

— суми витрат, пов'язані з придбанням, добудовою об'єкта незавершеного будівництва

та введенням його в експлуатацію;

— суми витрат, пов'язаних з підтвердженням відповідності продукції, систем якості,

систем управління довкіллям;

Не входять до складу валових витрат , витрати на :

- потреби , не пов’язані з веденням господарської діяльності ( проведення

прийомів,розваг, фінансування особистих потреб фізичних осіб та ін..);

- суми ПДВ , включеного до ціни товарів ,що придбаваються платником податку ;

інші ,передбачені нормами Закону "Про оподаткування прибутку підприємств".

Амортизаційні відрахування

Під терміном "амортизація " основних фондів і нематеріальних активів слід розуміти

поступове перенесення втраченої вартості на процес виробництва.

Основні фонди — це матеріальні цінності, що призначаються платником податку для

використання у господарській діяльності платника податку протягом періоду, який

перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних

цінностей та вартість яких поступово зменшується у зв 'язку з фізичним або моральним

зносом.

Амортизації підлягають витрати на :

- придбання основних фондів та нематеріальних активів для власного виробничого

використання ;

30